- REDE

Einleitende Bemerkungen

Rede von Andrea Enria, Vorsitzender des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2021

Frankfurt am Main, 10. Februar 2022

Ich begrüße Sie recht herzlich zur Pressekonferenz zum Aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process), auch als SREP bezeichnet.

Für den SREP-Zyklus 2020 hatten wir angesichts des Ausbruchs der Coronapandemie (Covid-19) einen pragmatischen Ansatz gewählt. Wir hatten unser Hauptaugenmerk darauf gerichtet, wie die Banken die Herausforderungen bewältigen, die sich aus der Krise ergeben. Außerdem hatten wir die meisten Säule-2-Anforderungen (Pillar 2 Requirements – P2R) und Säule-2-Empfehlungen (Pillar 2 guidance – P2G) stabil gehalten.

2021 sind wir zu einer vollständigen SREP-Bewertung zurückgekehrt. Ich werde mich bei der Erläuterung der Ergebnisse auf vier zentrale Themen konzentrieren. 1. Die von den Banken gezeigte Widerstandskraft. 2. Die Risiken, die infolge der Coronapandemie zum Tragen kommen könnten. 3. Die strukturellen Herausforderungen, die schon vor der Pandemie bestanden, die Banken aber nach wie vor belasten. 4. Risiken, die sich gerade erst abzeichnen, aber bereits sofortige Maßnahmen erfordern.

Ein widerstandsfähiger Bankensektor in unsicherem gesamtwirtschaftlichen Fahrwasser

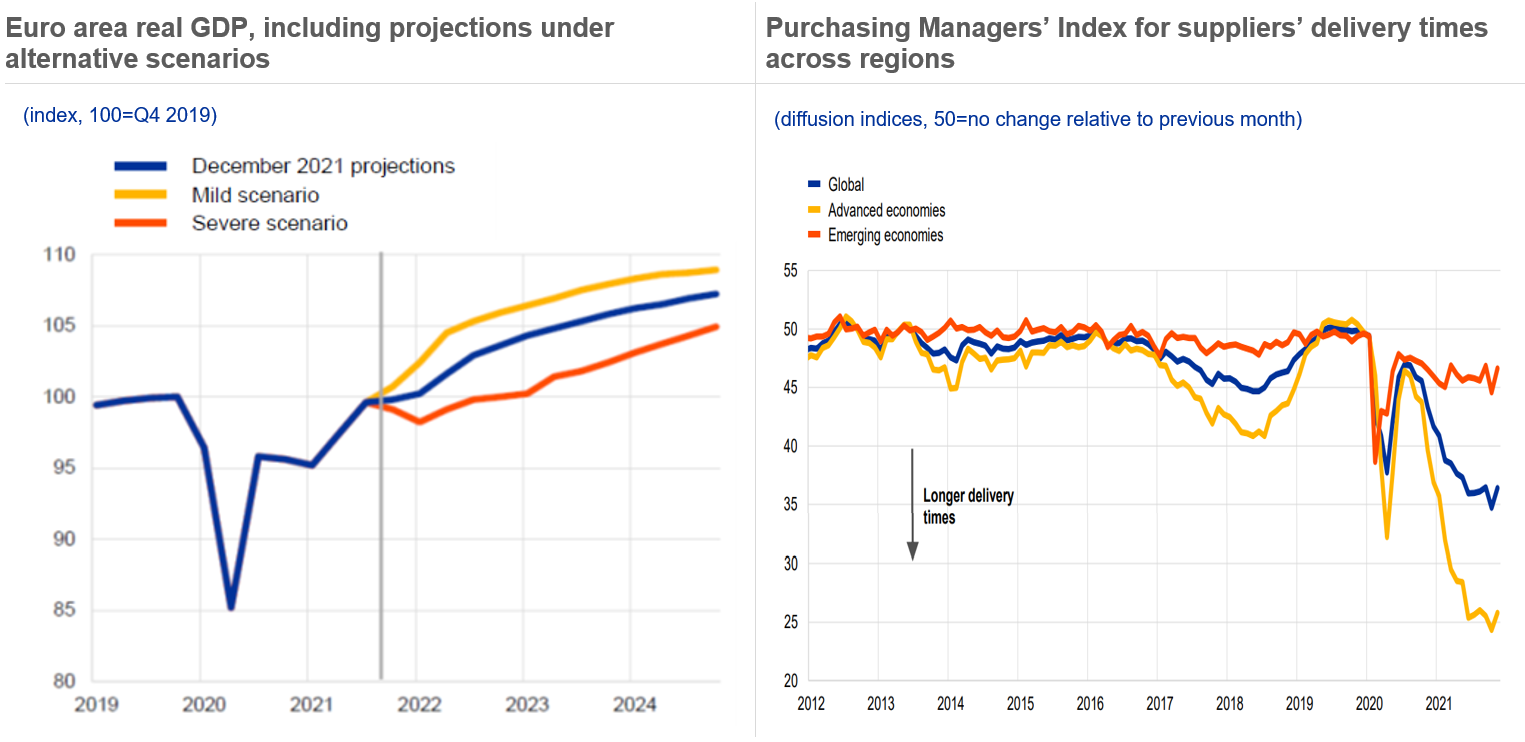

Zum Zeitpunkt der letztjährigen Pressekonferenz lauteten die Prognosen, dass die Wirtschaftsleistung Mitte 2022 wieder auf das Vorkrisenniveau zurückkehren würde, nachdem sie in der Anfangsphase der Pandemie so stark eingebrochen war wie nie zuvor. Glücklicherweise erholte sie sich sogar schneller als erwartet. Die Wirtschaftsleistung hat ihr Vorkrisenniveau bereits erreicht, und laut den Prognosen wird die Wirtschaft in den nächsten drei Jahren weiter kräftig wachsen. Es herrscht jedoch nach wie vor Unsicherheit über den weiteren Verlauf der Pandemie, vor allem, weil sich neue Virusvarianten ausbreiten könnten. Außerdem beeinträchtigen Lieferkettenstörungen den Handel und die Wirtschaftstätigkeit insgesamt.

Abbildung 1

Die Wirtschaft im Euroraum erholt sich weiter, doch die weitere Entwicklung der Pandemie und Lieferengpässe belasten die Aussichten ...

Source left-hand chart: December 2021 Eurosystem staff macroeconomic projections for the euro area.

Note left-hand chart: The vertical line marks the start of the projection horizon.

Source right-hand chart: ECB Economic Bulletin, Issue 8, 2021.

Notes right-hand chart: The global Purchasing Managers’ Index for suppliers’ delivery times quantifies developments in the time required for the delivery of inputs to firms and captures capacity constraints of a different nature (e.g. intermediate goods shortages, transportation delays or labour supply shortages). The latest observations are for November 2021.

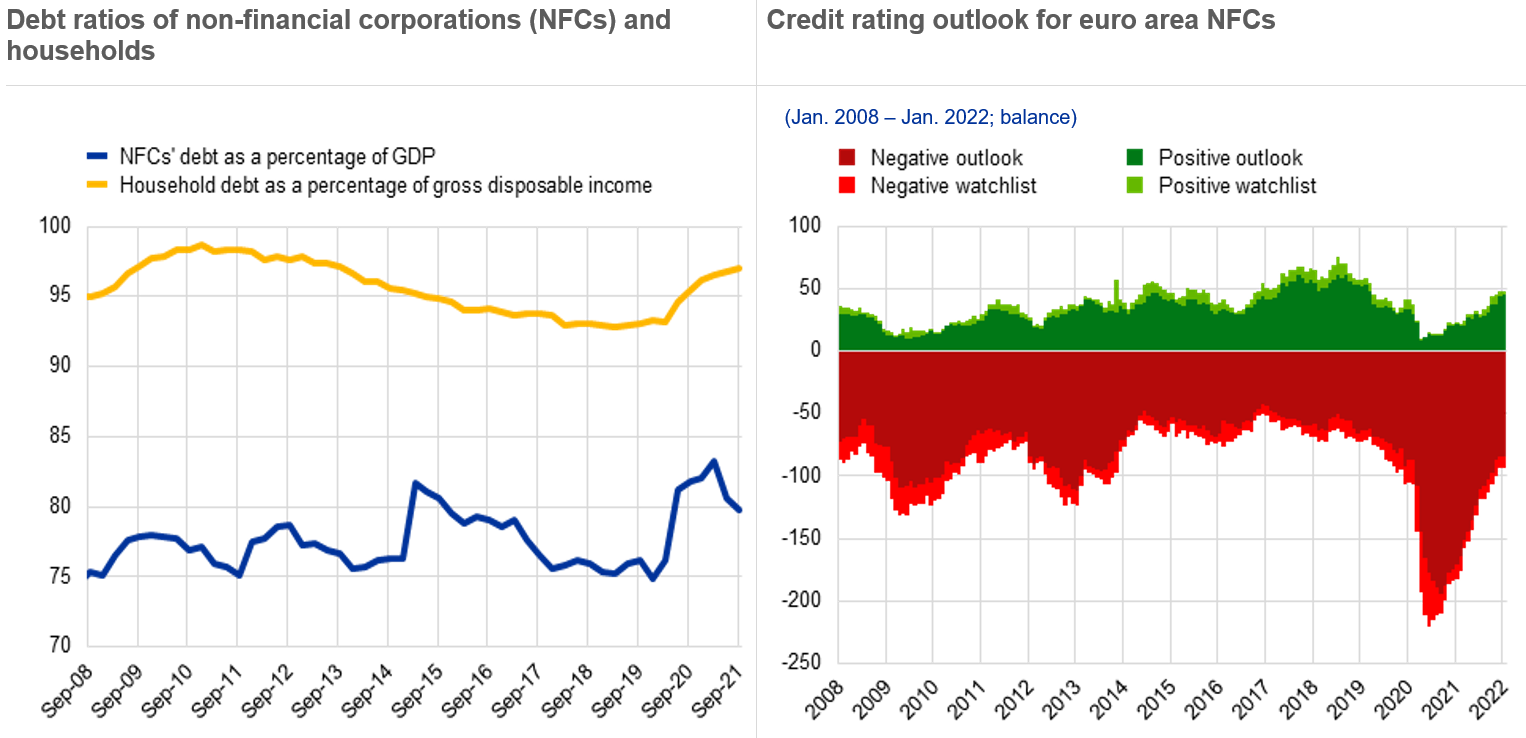

Zwar haben sich die gesamtwirtschaftlichen Aussichten im Laufe des vergangenen Jahres verbessert, angesichts erhöhter Schuldenstände im privaten Sektor und des Risikos von Rating-Herabstufungen, sind private Haushalte und Unternehmen allerdings in einer vulnerablen Lage.

Abbildung 2

... was ein Schlaglicht auf mittelfristige Anfälligkeiten wirft, die auf die hohe Verschuldung des privaten Sektors und zukünftige Herausforderungen zurückzuführen sind

Sources left-hand chart: Eurostat and ECB.

Note left-hand chart: The latest observations are for September 2021.

Sources right-hand chart: S&P and ECB calculations.

Note right-hand chart: This chart shows stocks of positive/negative outlooks and watchlists for S&P ratings of NFCs domiciled in the euro area. The number of negative outlook and watchlist ratings is inverted. The latest observations are for 1 January 2022.

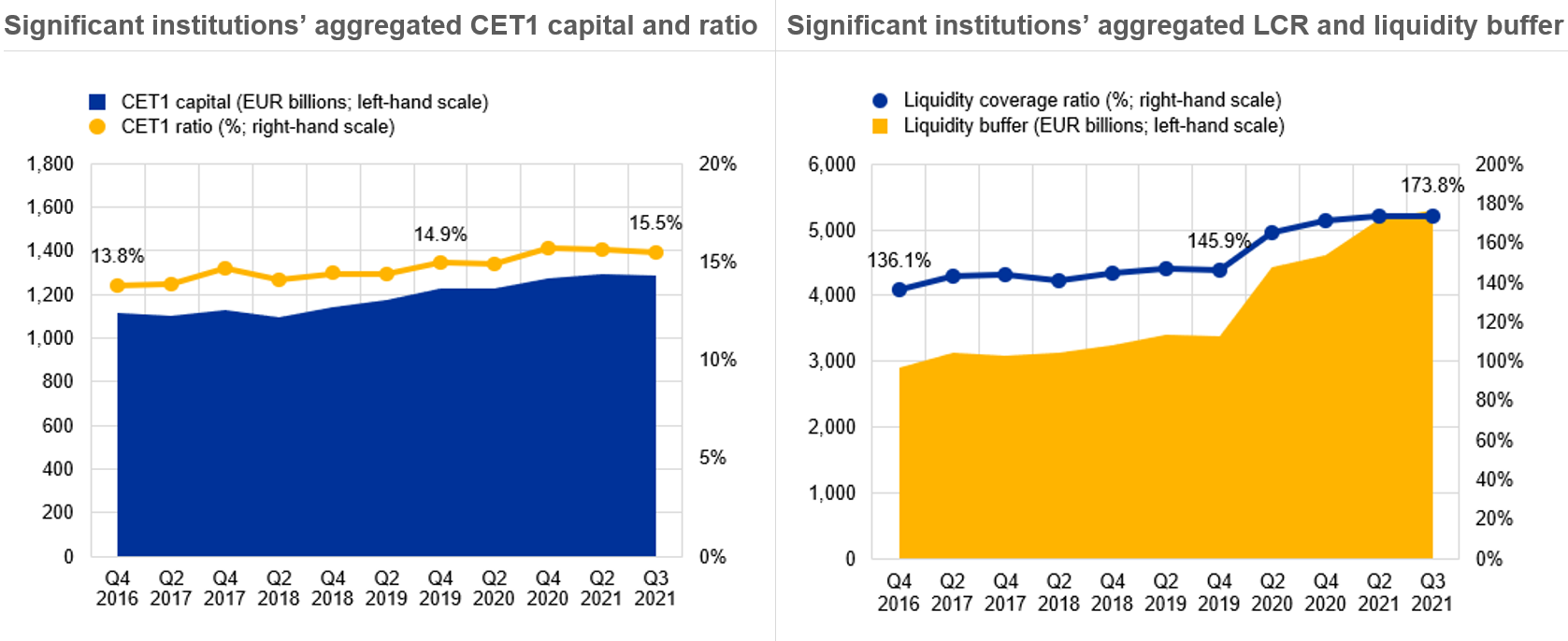

Umso entscheidender ist es daher, dass die europäischen Banken über reichlich Kapital und Liquidität verfügen. Denn so sind sie letztlich gut gewappnet, falls Unternehmen oder private Haushalte Probleme haben, ihre Kredite zu bedienen. Glücklicherweise haben die Kapital- und die Liquiditätsquote während der Pandemie nicht gelitten, sie sind derzeit sogar höher als bei Einführung der ersten pandemiebedingten Einschränkungen.

Abbildung 3

Bedeutende Institute weiterhin mit soliden Kapital- und Liquiditätspositionen

Source: Supervisory reporting.

Notes: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note left-hand chart: The chart shows the transitional CET1 ratio.

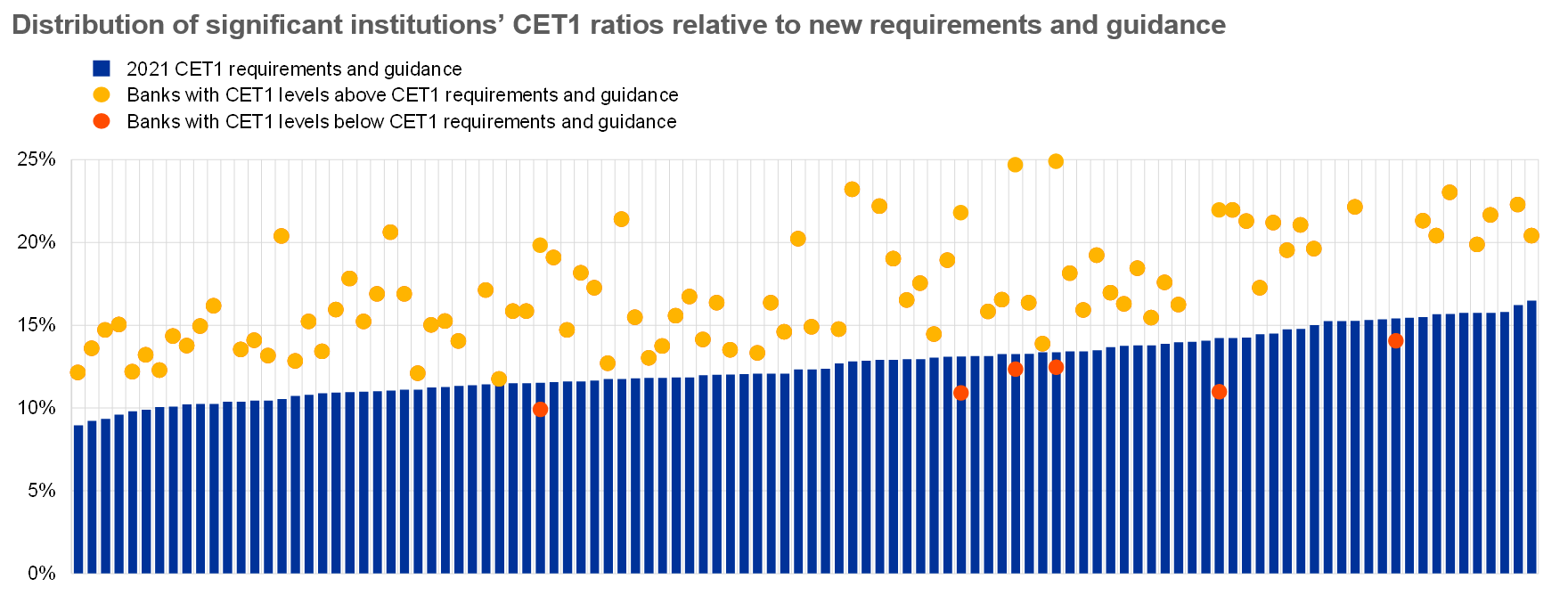

Nur bei einer Handvoll der von uns beaufsichtigten Banken liegt die Kapitalausstattung über der Gesamtkapitalanforderung und -empfehlung für das harte Kernkapital. In zwei Fällen wurde die kombinierte Kapitalpufferanforderung (auf Gesamtkapitalebene) nicht eingehalten. In allen Fällen war die Nutzung der Puffer offenbar eher auf langjährige strukturelle Probleme zurückzuführen als auf die Auswirkungen der Pandemie.

Der große Kapitalspielraum und die Erholung der Profitabilität im Jahr 2021 sorgten auch dafür, dass die geplanten Ausschüttungen wieder das Vorkrisenniveau erreichten. Dabei setzen die Banken zunehmend auf Aktienrückkäufe, um die in der Anfangsphase der Pandemie eingefrorenen Zahlungen teilweise freizugeben. Dies hatte einen positiven Einfluss auf die Bewertungen von Banken. Unsere Aufseher nehmen die Ausschüttungspläne genau unter die Lupe. Dabei konzentrieren sie sich auf die Solidität und Belastbarkeit der Kapitalprojektionen.

Als die erste Welle der Pandemie Europa traf, halfen wir den Banken dabei, Verluste aufzufangen und die Kreditvergabe aufrechtzuerhalten, indem wir eine Reihe außerordentlicher Kapital- und Liquiditätsmaßnahmen ergriffen. Wir forderten die Banken auf, Ausschüttungen zu begrenzen, gestatteten ihnen jedoch, ihre Liquiditäts- und Kapitalpuffer in Anspruch zu nehmen. Um den Banken die Umsetzung der außerordentlichen geldpolitischen Stützungsmaßnahmen zu erleichtern, gewährten wir im September 2020 außerdem eine teilweise Erleichterung bei der Verschuldungsquote. Dadurch war es Banken gestattet, bestimmte Risikopositionen gegenüber Zentralbanken aus der Verschuldungsquote herauszurechnen.

Im Jahr 2021 ergriffen wir konkrete Schritte in Richtung Normalität. Gründe hierfür waren die allmähliche Verbesserung der gesamtwirtschaftlichen Lage, die Ergebnisse der Stresstests sowie unsere Beurteilung der Kapitalpläne der einzelnen Banken. Wir hoben unsere Dividendenempfehlung mit Wirkung vom vergangenen September auf, und im Dezember bestätigten wir, dass die Erleichterung bei der Liquiditätsdeckungsquote Ende 2021 aufgehoben würde. Angesichts des großen Kapitalspielraums der Banken können wir heute den Ausstiegsplan hinsichtlich der verbleibenden Stützungsmaßnahmen bestätigen. Die EZB erwartet, dass die Kapitalausstattung der Banken ab dem 1. Januar 2023 über der jeweiligen Gesamtkapitalanforderung und Säule-2-Empfehlung liegt. Und Ende März 2022 läuft die Erleichterung bei der Berechnung der Verschuldungsquote aus.

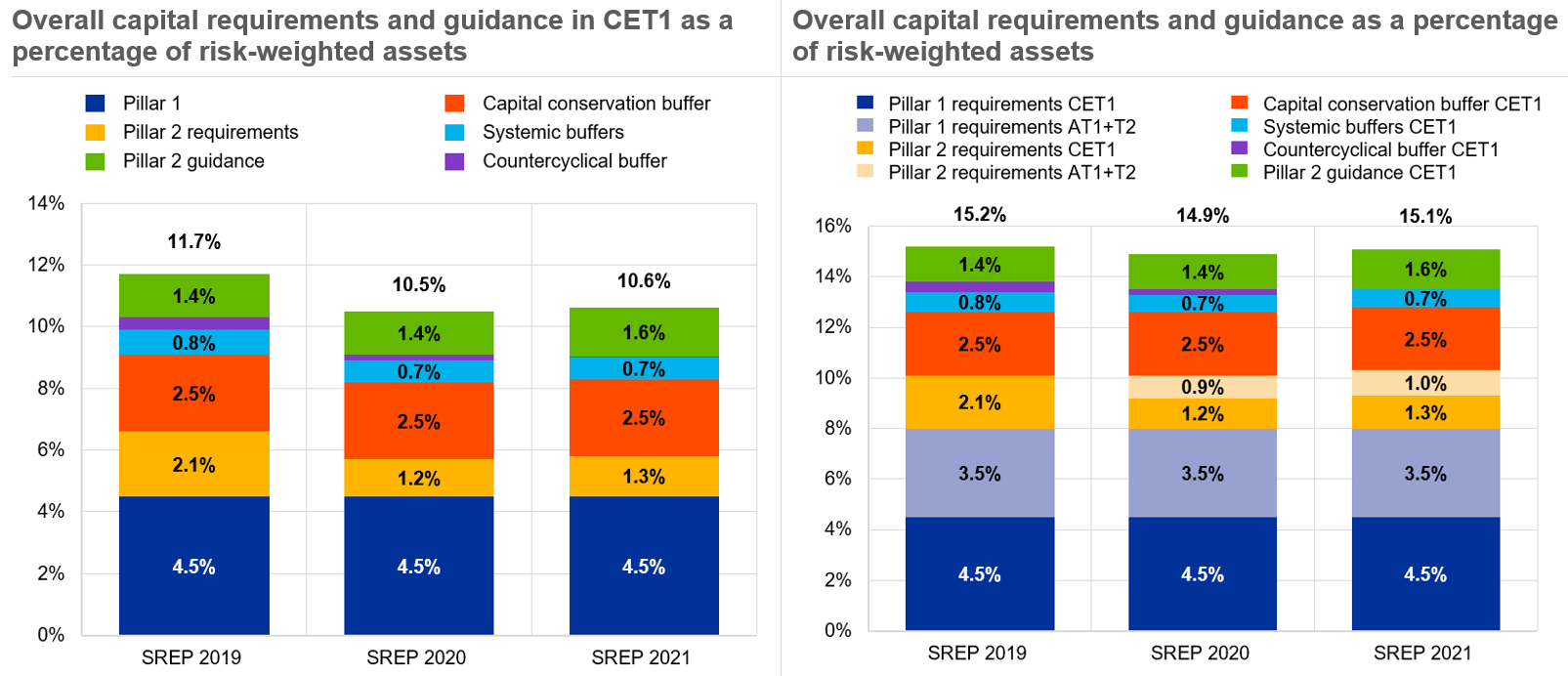

Abbildung 4

Die große Mehrheit der bedeutenden Institute weist CET1-Quoten auf, die über die neuen Anforderungen und Empfehlungen hinausgehen (mit nur wenigen Ausnahmen)

Sources: CET1 requirements and guidance include P2Rs/P2G based on 108 SREP decisions applicable as at Q1 2022, as well as any AT1/T2 shortfalls that need to be covered with CET1; CET1 ratios are as at Q3 2021; systemic buffers (G-SII, O-SII and systemic risk buffers) and countercyclical capital buffers are as at Q1 2022.

Wichtigste Erkenntnisse und Ergebnisse des SREP 2021

Im Fokus des SREP-Zyklus 2021 standen nicht nur die Risiken der Pandemie für die Kreditqualität, sondern auch Aspekte im Zusammenhang mit dem Altbestand an notleidenden Risikopositionen (Non-performing Exposures – NPEs), da unsere Erwartungen hinsichtlich der Risikovorsorge für NPEs Anwendung fanden. Damit Rückstellungen nicht hinter diesen Erwartungen zurückbleiben, haben wir einen gezielten Zuschlag im Rahmen der Säule-2-Anforderung eingeführt. Wir waren erfreut über die Reaktion der Banken auf diese Regelung und auf unsere SREP-Beschlussentwürfe: Viele von ihnen haben bis zum Schlussquartal 2021 zusätzliche Rückstellungen gebildet, Kapitalabzüge vorgenommen oder zusätzliche NPE-Transfers durchgeführt. Die Gesamtlücke bei den NPE-Rückstellungen hat sich im Jahresverlauf um über 75 % verringert, sodass nur sehr wenige Banken von recht niedrigen Zuschlägen betroffen sind, die ihnen im Zuge der endgültigen SREP-Beschlüsse mitgeteilt werden. Diese Regelung war maßgeblich für den geringfügigen Anstieg der durchschnittlichen Säule-2-Anforderung von 2,1 % (2020) auf 2,3 % (2021). (Die institutsspezifischen Anforderungen werden auf der EZB-Website veröffentlicht.)

Die Ergebnisse des letztjährigen Stresstests deuten darauf hin, dass die von uns beaufsichtigten Banken insgesamt widerstandsfähig sind und für weitere negative wirtschaftliche Entwicklungen gewappnet wären. Der SREP offenbarte jedoch auch Abwärtsrisiken. Im adversen Szenario fiel die CET1-Quote der Banken in der Stichprobe um 520 Basispunkte. In diesem Szenario war der Kapitalrückgang hauptsächlich auf Kreditausfälle zurückzuführen, und bei größeren Banken, die von Aktienkurs- und Credit-Spread-Schocks stärker beeinträchtigt werden, auf Verluste, die auf Korrekturen bei den Vermögenspreisen zurückgingen. Unsere Beschlüsse zur Säule-2-Empfehlung folgten einer neuen Methodik, die den Zusammenhang zwischen der Empfehlung und dem Stresstestergebnis stärkt. Sie folgen erstmals einem Kategorisierungsansatz, um die Transparenz aufsichtlicher Methoden und Ergebnisse zu erhöhen. Im Durchschnitt führten die durch unseren Stresstest identifizierten Risiken zu einem geringfügigen Anstieg der Säule-2-Empfehlung von 1,4 % (2020) auf 1,6 % (2021).

Die Gesamtkapitalanforderung (Overall Capital Requirement – OCR) und -empfehlung stieg 2021 um lediglich 20 Basispunkte auf durchschnittlich 15,1 % (2020: 14,9 %). Grund hierfür war, dass der auf die SREP-Beschlüsse zurückzuführende Anstieg teilweise durch einen Rückgang des durchschnittlichen antizyklischen Kapitalpuffers ausgeglichen wurde.

Abbildung 5

SREP-Anforderungen und -Empfehlung wurden geringfügig angehoben

Sources: SREP 2021 values based on 108 decisions applicable as at Q1 2022; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions.

Note: Capital requirements and guidance decided during an annual SREP assessment are applicable as of the following year.

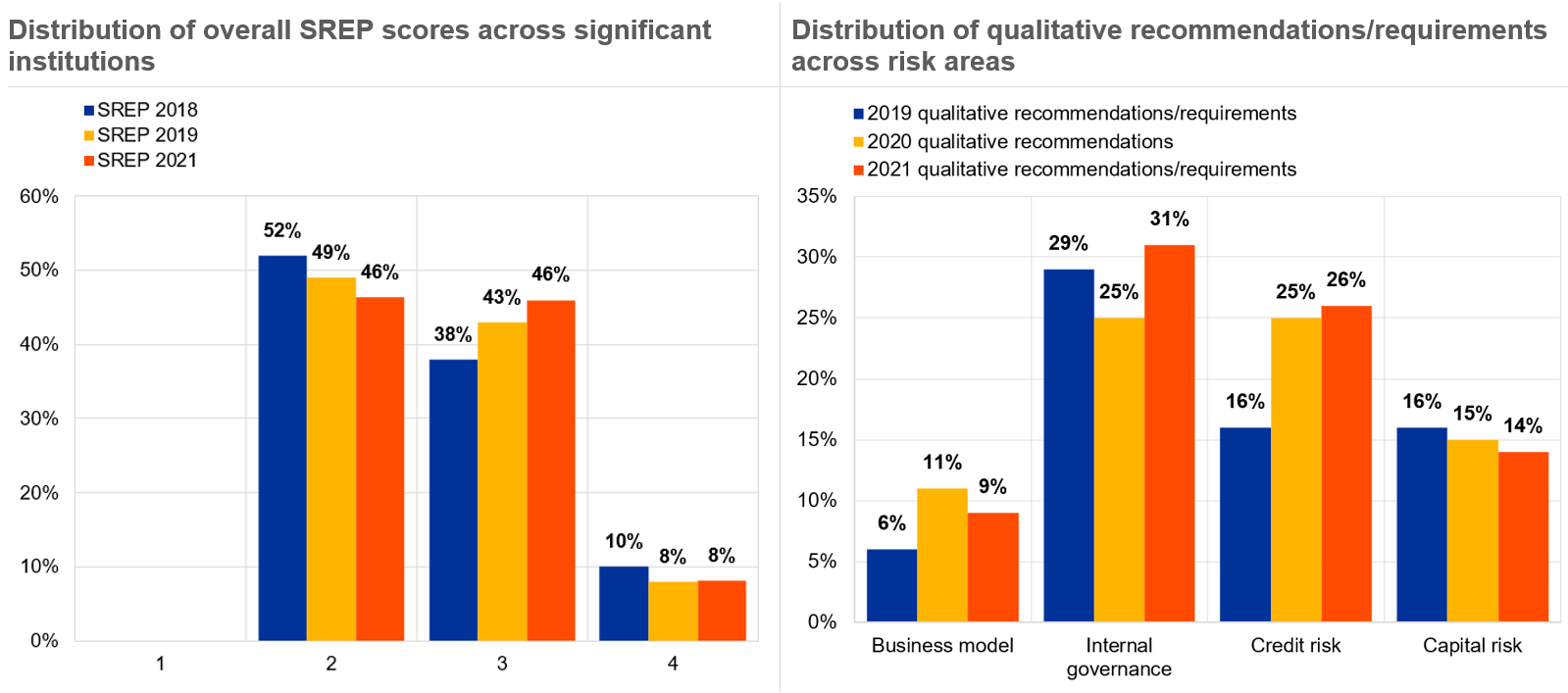

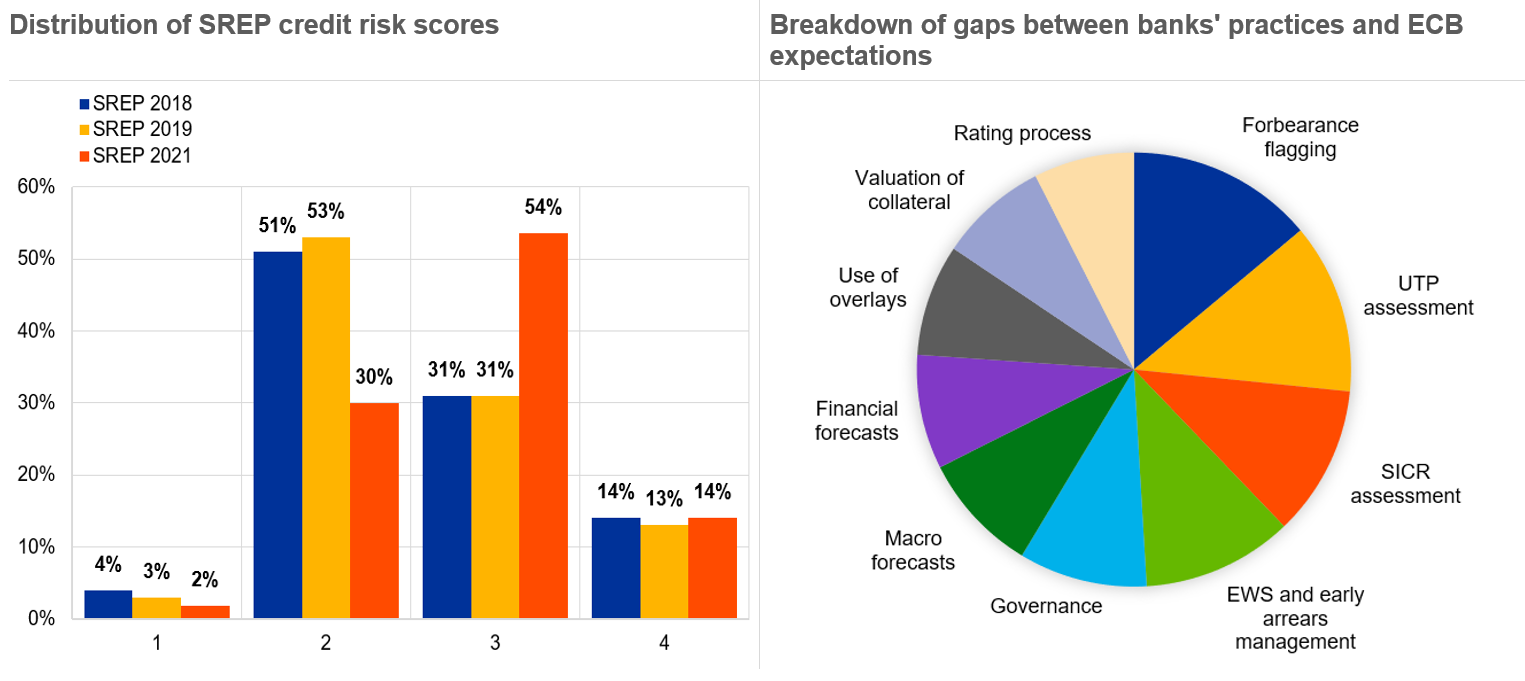

Der durchschnittliche SREP-Gesamtscore der beaufsichtigten Banken blieb 2021 im Vergleich zu 2019 weitgehend unverändert. Man kann zu Recht sagen, dass diese Ergebnisse die Erwartungen übertreffen: Als die Pandemie ausbrach, waren Aufsicht und Banken mit enormer Unsicherheit konfrontiert. Deshalb beschloss die Aufsicht, die meisten Bestandteile der SREP-Methodik 2020 auszusetzen. Am Ende des pragmatischen SREP-Zyklus 2020 waren die Risikoaussichten für Banken weiterhin mit Unsicherheit behaftet. Klippeneffekte stellten eine reale und ernstzunehmende Sorge dar, da Schuldenmoratorien und andere Unterstützungsmaßnahmen ausliefen. Doch als sich die europäische Wirtschaft im Laufe des letzten Jahres stabilisierte, ließ die Unsicherheit nach, was größtenteils der anhaltenden staatlichen Unterstützung zu verdanken war. Letzten Endes ist die Anzahl der Banken mit einem Scorewert von 3 gegenüber 2019 nur leicht gestiegen, und die Anzahl der Banken mit einem Scorewert von 2 ist entsprechend gesunken (siehe Abbildung 6).

Abbildung 6

Die SREP-Ergebnisse 2021 sind gegenüber den Vorjahren weitgehend unverändert; Kreditrisiken und interne Governance bleiben Schwerpunkte der Aufsichtstätigkeit

Sources: SREP 2021 values based on 108 decisions; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Kreditrisikoüberwachung der Banken bleibt zentraler Schwerpunkt

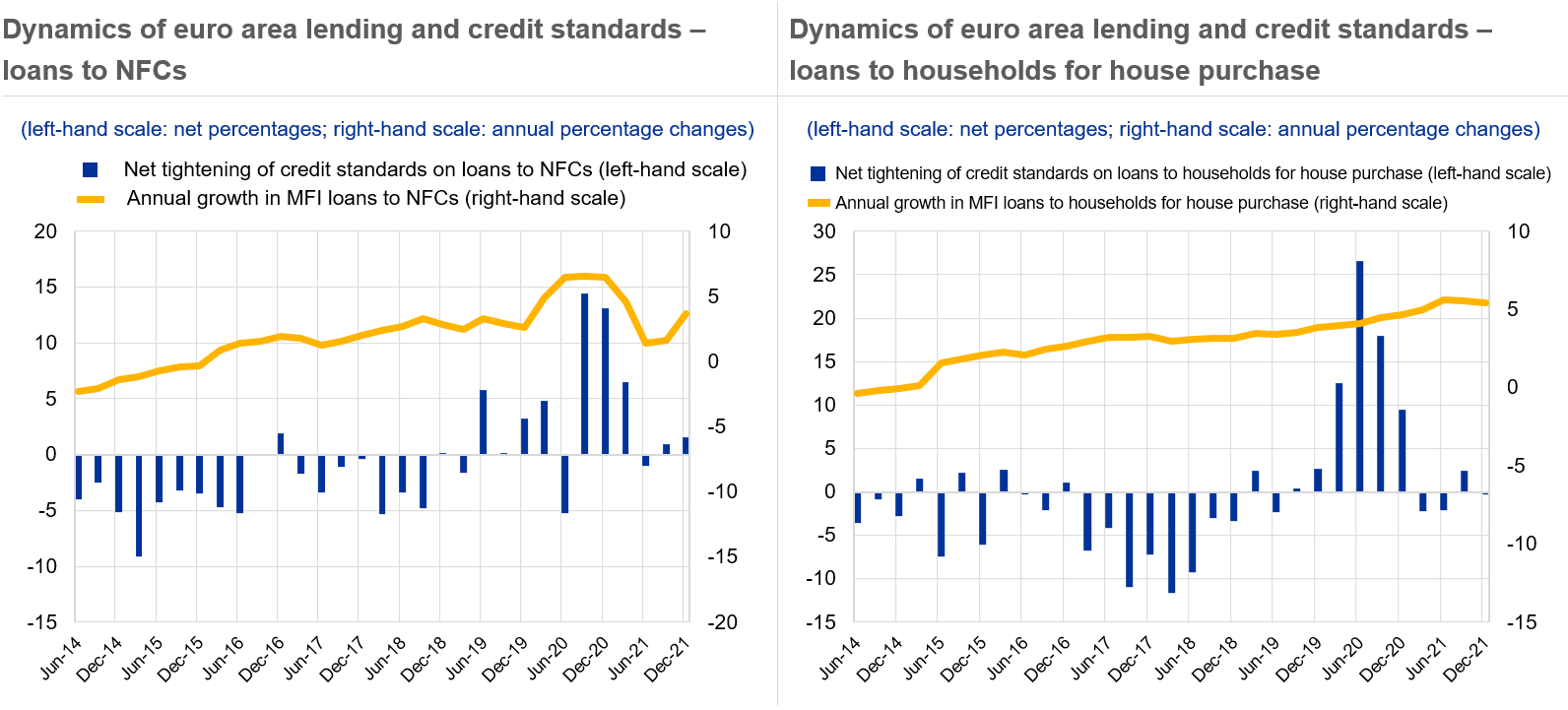

Als ich vor etwa einem Jahr die Ergebnisse des SREP-Zyklus 2020 vorgestellt habe, habe ich gesagt, dass öffentliche Unterstützungs- und aufsichtliche Entlastungsmaßnahmen zu Beginn der Pandemie stark dazu beigetragen haben, eine Prozyklizität bei der Kreditvergabe abzuwenden. Die aggregierte Kreditvergabe ist im gesamten Jahr 2021 weiter gestiegen, wenn auch nicht für alle Arten von Kreditnehmern in gleichem Maße. Nach einer deutlichen Beschleunigung im Jahr 2020, die es Unternehmen ermöglichte, vorsorglich Liquiditätspolster aufzubauen, verlangsamte sich die Unternehmenskreditvergabe 2021 spürbar. Die Kreditvergabe an private Haushalte nahm hingegen weiter zu, was vor allem auf Rekordzuwächse bei Wohnimmobilienkrediten zurückzuführen war. Diese Entwicklung befeuerte den Preisanstieg bei Wohnimmobilien. In ihrem Finanzstabilitätsbericht wies die EZB daher darauf hin, dass sich in einigen Ländern Verwundbarkeiten aufbauen. In diesem Zusammenhang wird die Kreditrisikoüberwachung für uns weiterhin im Fokus stehen.

Abbildung 7

Das Wachstum bei Krediten an nichtfinanzielle Kapitalgesellschaften ließ nach. Zuvor hatten die Unternehmen zu Beginn der Pandemie reichlich Geld aufgenommen. Wohnimmobilienkredite waren maßgeblich für das Wachstum der Kreditvergabe an private Haushalte.

Sources: Euro area bank lending survey and BSI data.

Notes: The MFI sector excludes the Eurosystem. Loans are adjusted for loan sales and securitisation; in the case of NFCs, loans are also adjusted for notional cash pooling. Net percentages are defined as the difference between the sum of the percentages of banks responding “tightened considerably” and “tightened somewhat” in the bank lending survey and the sum of the percentages of banks responding “eased somewhat” and “eased considerably”. The latest observations are for December 2021.

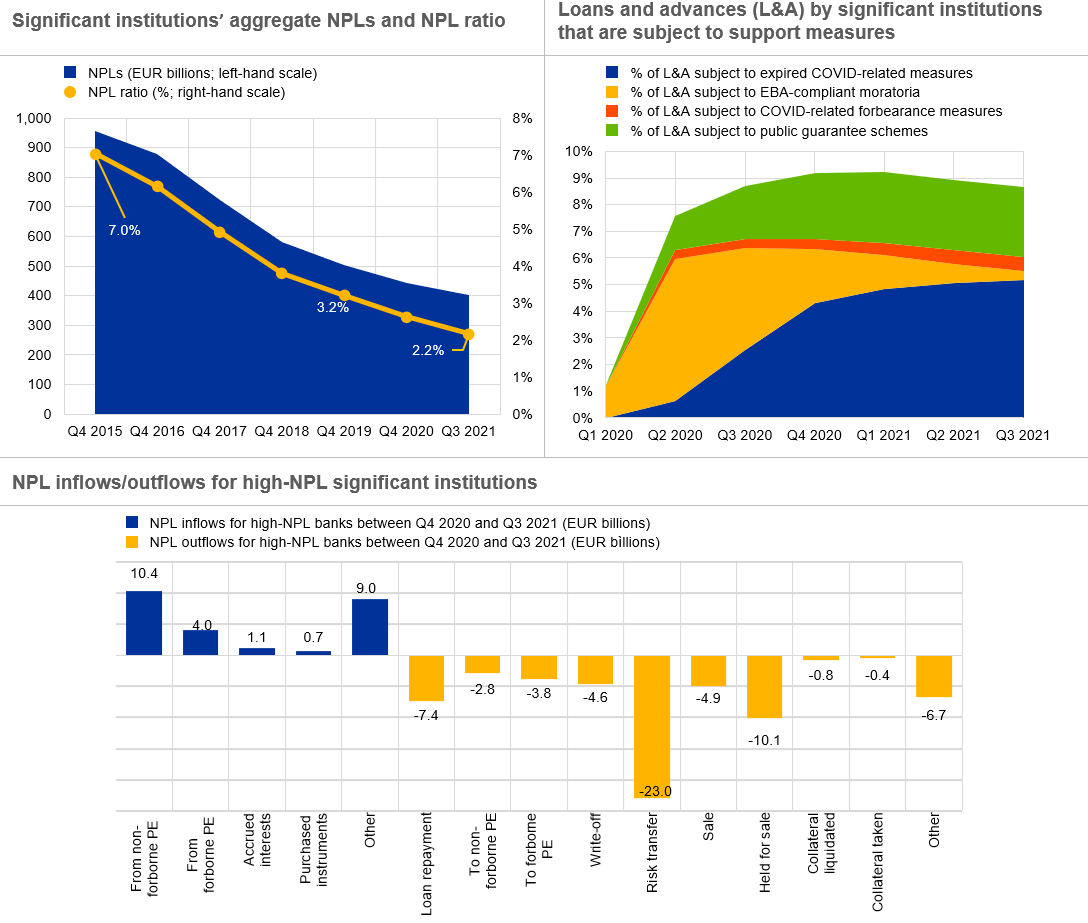

Der Kreditfluss in die Realwirtschaft ist nicht versiegt, und bislang gibt es keine klaren Anzeichen für eine Verschlechterung der Aktivaqualität. Die Quote der notleidenden Kredite (Non-performing Loans – NPLs) bedeutender Banken ist während der gesamten Pandemie stetig zurückgegangen. Die Stabilität der Märkte und das Renditestreben der Anleger ermöglichte es Banken mit hohen NPL-Beständen, erhebliche Fortschritte bei ihren NPL-Abwicklungsstrategien zu erzielen. Nicht zuletzt haben weitreichende staatliche Unterstützungsmaßnahmen für private Haushalte und Unternehmen dafür gesorgt, die Rückzahlungsfähigkeit von Kreditnehmern eine Zeit lang aufrechtzuerhalten.

Abbildung 8

Die Bestände an NPLs sind weiter gesunken, insbesondere dank der Abwicklungsstrategien von Banken mit hohen NPL-Beständen und außerordentlichen Stützungsmaßnahmen

Sources: Supervisory reporting and ECB calculations.

Notes top charts: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note top-right chart: Data on forbearances related to COVID-19 measures are unavailable for Q1 2020.

Note bottom chart: This chart shows flows for high-NPL banks between Q4 2020 and Q3 2021. The sample for Q3 2021 comprises 23 SIs.

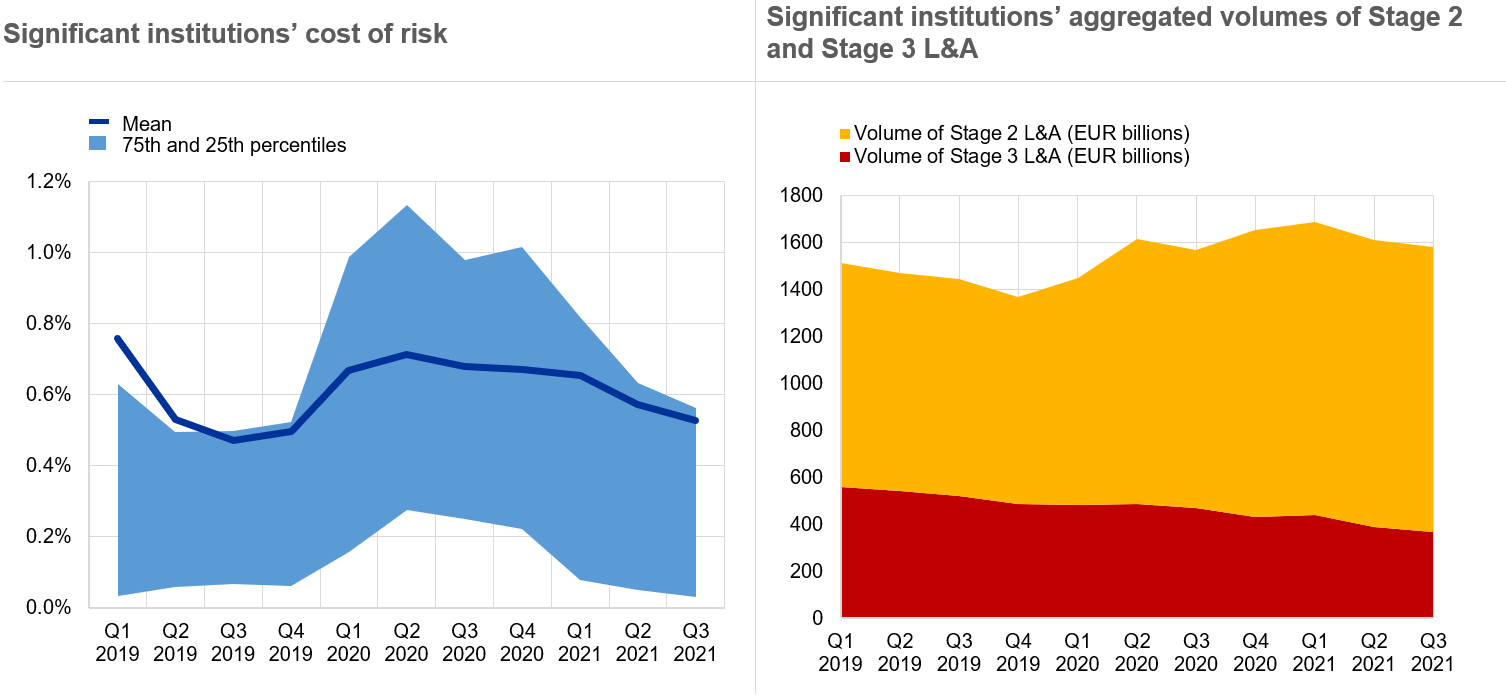

Angesichts der positiven Entwicklungen im Jahr 2021 und der anhaltenden Verbesserung der gesamtwirtschaftlichen Prognosen sind Banken dazu übergegangen, ihre Risikokosten – eine Messgröße für ihre Risikovorsorge – gegenüber den 2020 verzeichneten Höchstständen zu reduzieren. Die Werte liegen jedoch noch leicht über dem Niveau vor der Pandemie. Im Rahmen des SREP beurteilten wir Banken anhand der aufsichtlichen Erwartungen zur Kreditrisikoüberwachung, die wir 2020 in den Schreiben an die Geschäftsleiter dargelegt haben. Diese sahen überwiegend qualitative Maßnahmen vor, wenn die Abhilfemaßnahmen von Banken als unzureichend erachtet wurden. Die Beurteilung des Risikoniveaus bleibt schwierig, und aus den Aussichten gehen weiterhin Anzeichen für latente Kreditrisiken hervor. Daher sollten Banken ihre Kreditrisikoüberwachung unbedingt bestmöglich stärken.

Abbildung 9

Zwar sinken die Risikokosten der Banken auf Vorkrisenniveau, doch sind weiterhin Anzeichen einer Verschlechterung der Kreditqualität zu beobachten ...

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The mean represents a weighted average across SIs. The sample for Q3 2021 comprises 108 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

Source right-hand chart: Supervisory reporting.

Notes right-hand chart: The sample for Q3 2021 comprises 103 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

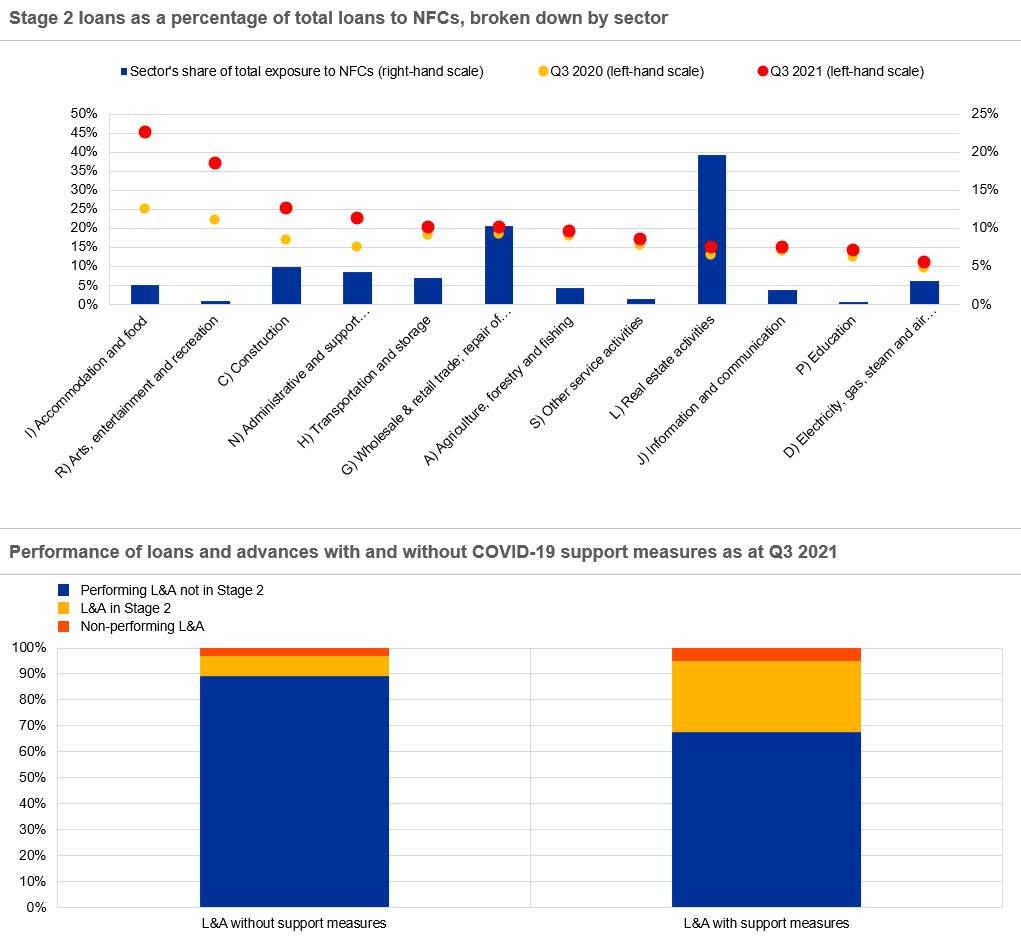

Der Anteil problematischer Kredite (sogenannte Stufe-2-Kredite) ist 2021 nicht zurückgegangen. In einigen Sektoren, die im Hinblick auf die Pandemie als vulnerabler zu betrachteten sind, haben Stufe-2-Kredite im Laufe des Jahres 2021 weiter deutlich zugenommen. Besonders ausgeprägt ist diese Entwicklung in den Sektoren Gastgewerbe/Beherbergung und Gastronomie sowie in der Luftverkehrs- und der Reisebranche. Kredite, denen Corona-Unterstützungsmaßnahmen zugutekommen oder zugutekamen, scheinen zudem risikoreicher zu sein als der Gesamtkreditbestand. Zusammenfassend ist festzuhalten: Auch wenn die Bonität insgesamt recht passabel erscheint, könnten sich bestimmte Bereiche der Bilanz noch verschlechtern. Diese sollten genau beobachtet werden.

Abbildung 10

... was Bedenken hinsichtlich der Aktivaqualität im Zusammenhang mit bestimmten Sektoren und Darlehen hervorruft, denen Unterstützungsmaßnahmen zugutekamen

Source top chart: AnaCredit.

Notes top chart: This chart shows the economic sectors (NACE Rev. 2 classification) with the largest absolute increases in Stage 2 exposures between Q3 2020 and Q3 2021. The sample comprises credit institutions reporting the selected data points to AnaCredit as at September 2021.

Source bottom chart: Supervisory reporting.

Notes bottom chart: The sample comprises 113 SIs. The number of SIs in the sample for a given reference period reflects changes resulting from amendments to the list of SIs following assessments by ECB Banking Supervision.

Bei unserer Überprüfung der Kreditrisikoüberwachung der Banken konzentrierten wir uns auf Bereiche wie die Meldung von Forbearance-Maßnahmen, die Neuklassifizierung von Krediten in unterschiedliche IFRS-9-Stufen und die Beurteilung, ob die Rückzahlung einer Verbindlichkeit unwahrscheinlich geworden ist (die sogenannte Unlikely-to-Pay-Einstufung). Wir haben bei 70 % der von uns beaufsichtigten Banken Mängel im Bereich des Kreditrisikos festgestellt und entsprechende Folgemaßnahmen ergriffen. Die qualitativen Maßnahmen zu Kreditrisiken haben dabei gegenüber dem Vorjahr um 14 % zugenommen. Auch der Schweregrad der Feststellungen hat zugenommen, was ein weiterer Hinweis auf unsere eingehendere aufsichtliche Prüfung der Verfahren im Kreditrisikomanagement ist. Doch obwohl die Pandemie ein Schlaglicht auf Schwachstellen im Umgang mit Kreditrisiken geworfen hat, so waren die Probleme doch in der Regel struktureller Art. Bei fast zwei Drittel der von uns beaufsichtigten Banken hat sich der Scorewert für das Kreditrisiko nicht verändert; bei knapp einem Drittel hat er sich indes verschlechtert.

Abbildung 11

Im SREP 2021 griffen wir das Thema Altlasten wieder auf und bemühten uns erneut um eine Verbesserung der Kreditüberwachung

Sources: SREP 2021 values based on 108 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Note right-hand chart: A letter to banks’ CEOs spelled out the ECB’s expectations. Their feedback and remedial actions were reviewed centrally, and supervisors communicated the results of that assessment to banks.

Banken müssen strukturelle Mängel an Geschäftsmodell und Governance angehen

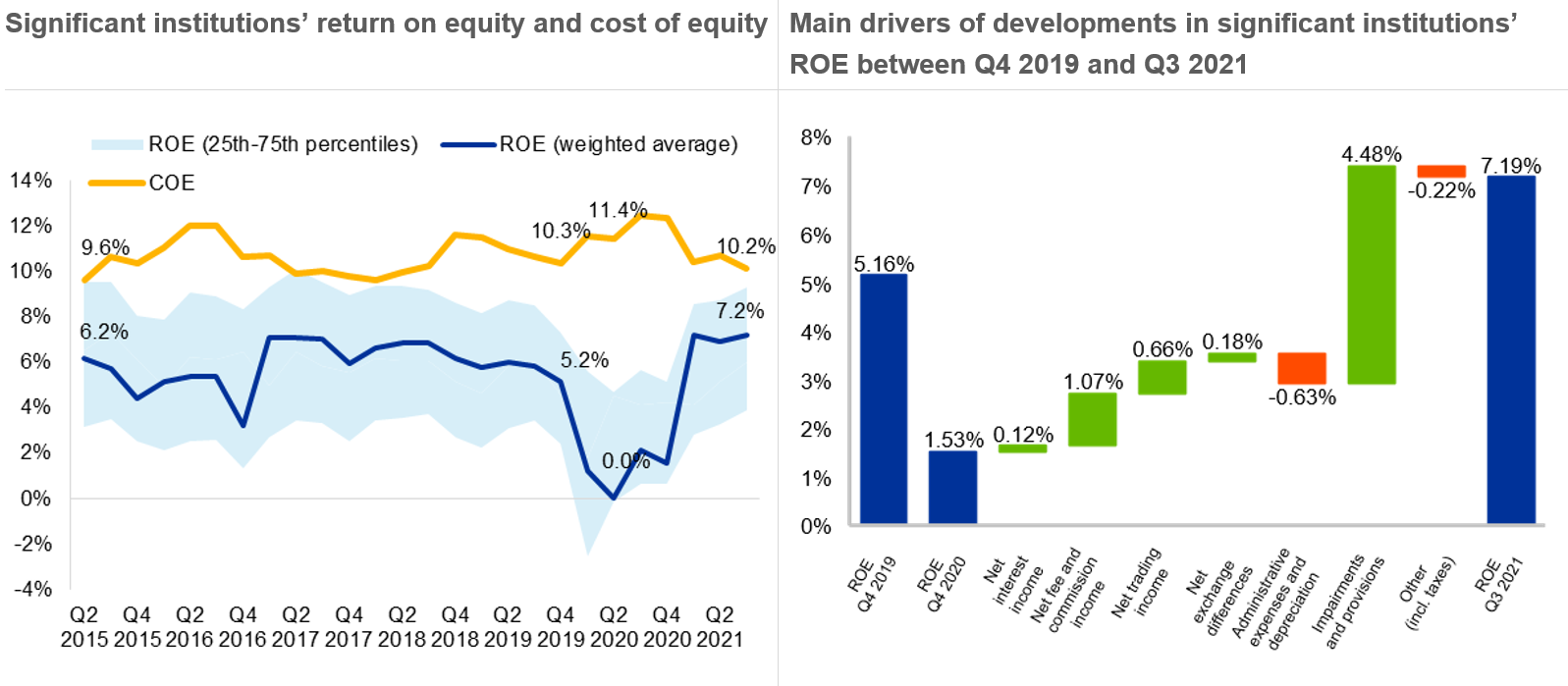

Strukturelle Probleme stehen im Zentrum einer weiteren Herausforderung für die Banken in Europa: der Profitabilität.

Seit der Finanzkrise und der Staatsschuldenkrise haben die meisten von ihnen es nicht geschafft, ihre Eigenkapitalkosten durch Erträge zu decken. Zwar sind die Eigenkapitalrenditen 2021 wieder recht stark gestiegen, die Erholung war aber großteils zyklisch und der Auflösung von Rückstellungen zu verdanken.

Das Handelsgeschäft sowie die Geschäfte, bei denen die Banken Provisionserträge generieren, leisteten ebenfalls einen Beitrag, was bestätigt, dass Ertragsdiversifizierung zur Widerstandskraft gegenüber Schocks beitragen kann. Von der EZB durchgeführte Analysen[1] zeigen, dass die Banken im Euroraum ihren Weltmarktanteil an Investmentbanking-Geschäften im Zusammenhang mit Fremdkapitalmärkten und Konsortialkrediten erhöht haben. Wenn sich diese Entwicklung fortsetzt und nicht nur als Folge florierender Anleiheemissionen während der Pandemie erweist, könnte sie dazu beitragen, die Profitabilität der Banken in Europa zu erhöhen. Aus aufsichtlicher Perspektive werden wir daran arbeiten sicherzustellen, dass das Ertragswachstum, insbesondere bei zinsunabhängigen Erträgen, nicht außerhalb klar festgelegter Regelungen für Risikoappetit und Risikomanagement und nicht durch aggressive, renditefokussierte Strategien erzielt wird, die sogar während der Pandemie zu beobachten waren.

Abbildung 12

Die Profitabilität bedeutender Institute hat sich 2021 verbessert, die strukturelle Ertragsschwäche besteht aber insgesamt fort

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: For return on equity (ROE), the sample comprises 113 SIs as at Q3 2021. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision. Cost of equity (COE) is computed based on data for the 113 banks classified as SIs in Q3 2021 (constant sample) and following the methodology in the ECB publication “Measuring the cost of equity of euro area banks”. The chart plots the weighted average using the book value of equity.

Source right-hand chart: Supervisory reporting.

Notes: The sample comprises 113 SIs for Q3 2021, 112 SIs for Q4 2020 and 113 SIs for Q4 2019. The chart displays linearly annualised profitability figures. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

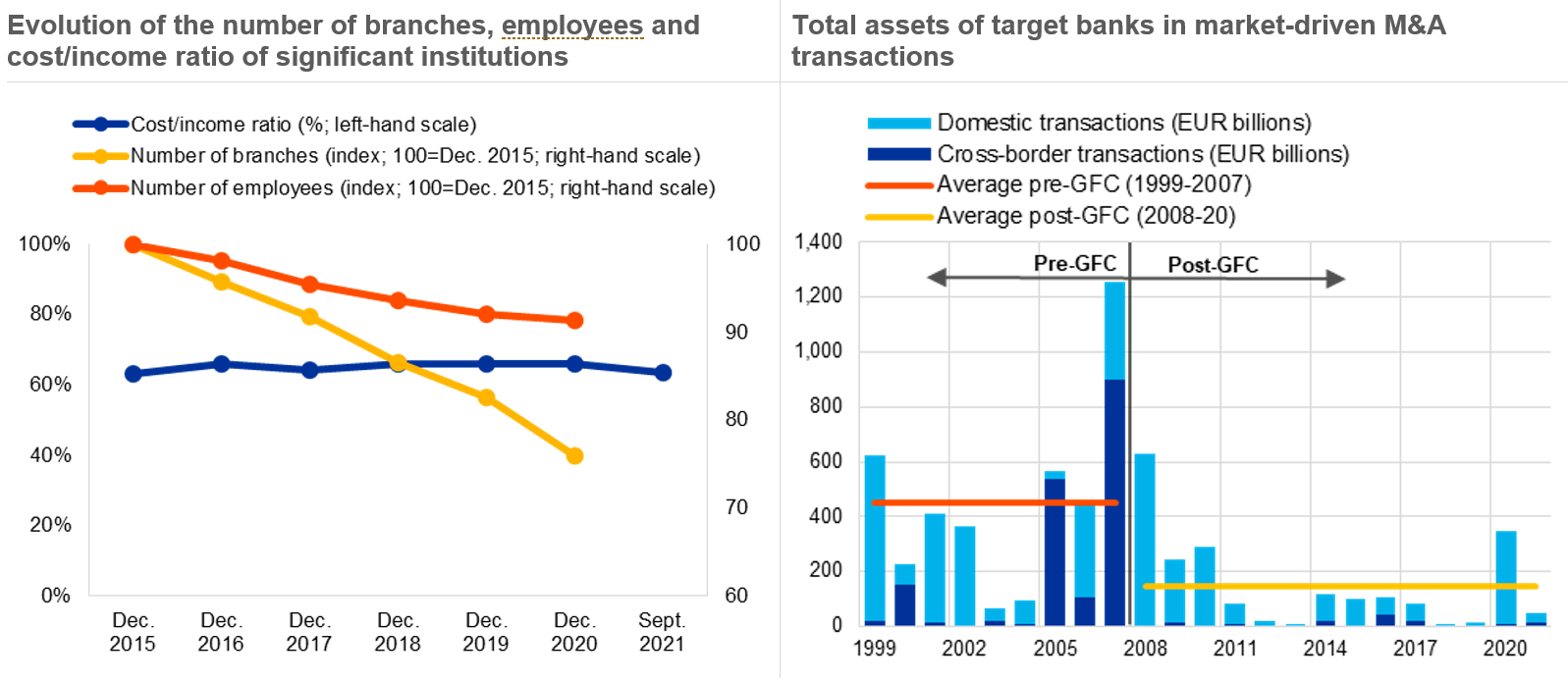

Der einzig realistische Ansatz zur Lösung des Profitabilitätsproblems der Banken besteht in entschlossenen Maßnahmen zur Steigerung der Kosteneffizienz und in der Neuausrichtung der Bankgeschäftsmodelle auf längerfristige Wertschöpfungsmöglichkeiten. Um genau diese Dauerhaftigkeit – mit anderen Worten die Fähigkeit, kontinuierlich für eine mittel- bis langfristige Profitabilität zu sorgen – geht es bei der Mehrheit unserer qualitativen Empfehlungen im Rahmen der SREP-Bewertung der Geschäftsmodelle im Jahr 2021. In den letzten Jahren haben wir gesehen, dass Banken sich erfolgreich um Kostensenkung und strukturelle Transformation bemüht haben. So kam es 2020 zu einer stärkeren Konsolidierung auf Ebene der Geschäftssparten und zu einer Belebung von Fusionen und Übernahmen. In weiten Teilen des Bankensektors zieht sich die Umsetzung dieser Änderungen jedoch in die Länge, gelingt es nicht, Geschäftsmodelle an die Herausforderungen der Pandemie anzupassen, und stoßen die Möglichkeiten zur Umsetzung früherer, auf die Geschäftsmodelle ausgerichteter Aufsichtsmaßnahmen an ihre Grenzen.

Die aggregierte Aufwand/Ertrag-Relation, die über Jahre hinweg zwischen 63 % und 66 % schwankte, ist 2021 nur geringfügig gesunken und ist nun niedriger als vor Ausbruch der Pandemie. Ein Teil der 2020 beobachteten Kostensenkungen erwies sich zwar als nur vorübergehend, es gibt aber Anhaltspunkte dafür, dass Kennzahlen zur Profitabilität und zur Kosteneffizienz mit einer leichten Verzögerung auf transformative Veränderungen reagieren. Grund hierfür sind die erheblichen Anfangskosten struktureller Maßnahmen und die verzögert eintretenden Synergieeffekte. Bei der Aufschlüsselung dieses aggregierten Ergebnisses zeigt sich, dass die größten Fortschritte bei der Kosteneffizienz 2021 von Instituten mit Depot- und Vermögensverwaltungsgeschäft, von Instituten mit Firmenkundengeschäft und von global systemrelevanten Banken verzeichnet wurden. In der Gesamtbetrachtung hat sich 2021 der SREP-Scorewert für das Geschäftsmodell nur bei einer Handvoll der von uns beaufsichtigten Banken verbessert, bei der Mehrheit blieb er unverändert.

Abbildung 13

Die Geschäftsmodelle zeigen zwar weiterhin strukturelle Schwächen, laufende Bestrebungen zur Effizienzsteigerung könnten sich aber längerfristig auszahlen

Sources left-hand chart: Supervisory reporting and ECB Banking Structural Statistical Indicators (SSI).

Notes left-hand chart: Cost/income time series considers a changing sample of institutions which comprises 113 SIs as at Q3 2021. ECB SSI database includes euro area (changing composition) institutions, and latest available data are for 2020.

Sources right-hand chart: Dealogic, Orbis Bank Focus, Refinitiv, and ECB calculations.

Notes right-hand chart: Relevant M&A transactions exclude the acquisition of assets, repurchases, privatisations, leveraged buyouts, joint ventures and restructurings. They meet the following criteria: (1) the acquired stake is above 10%, corresponding to a qualifying holding; (2) the initial stake is below or equal to 50%; and (3) the final stake is above 50%. In cases where multiple banks are involved in a deal as target and/or acquirer, at least one of the targets and/or acquirers have to be domiciled within the euro area. GFC stands for global financial crisis.

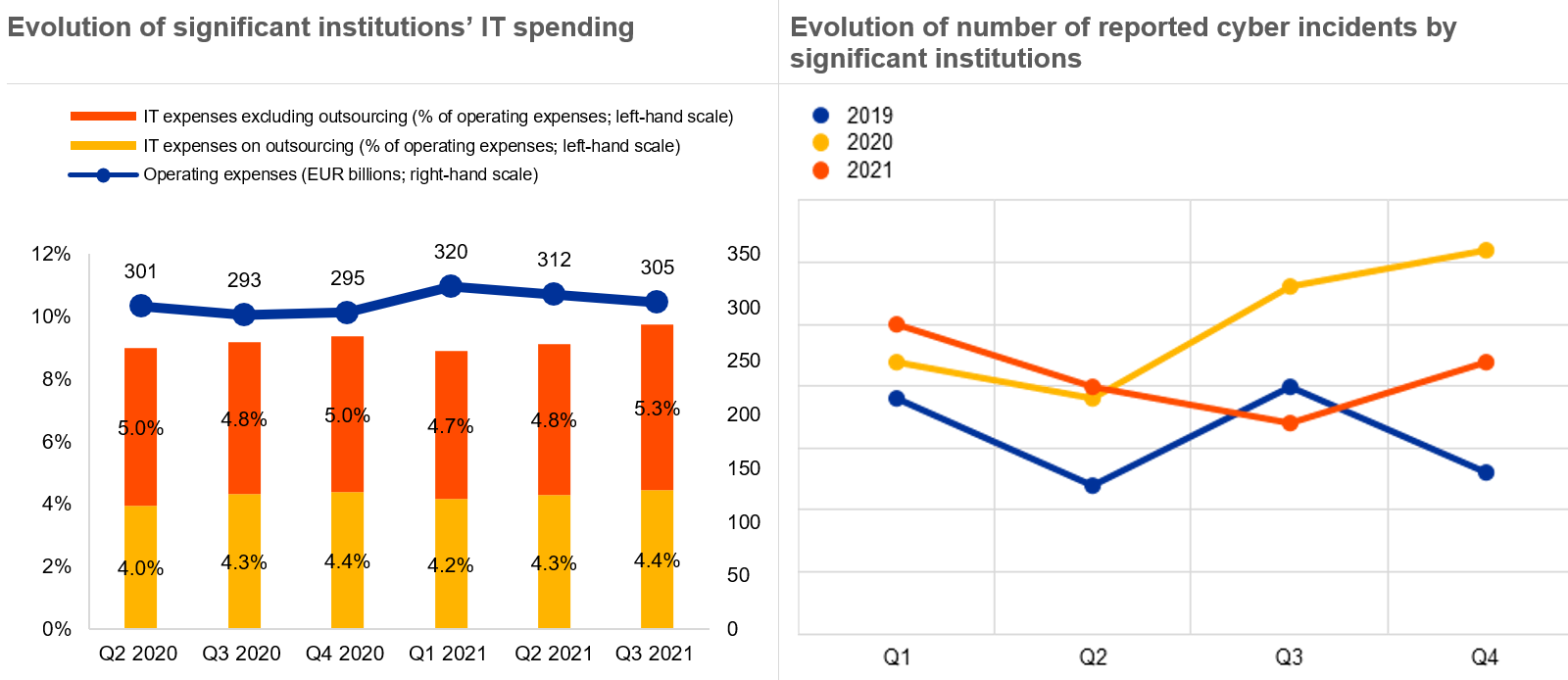

Keine Bank kann es sich leisten, das in digitalen Technologien steckende Potenzial für Effizienzsteigerungen zu ignorieren. Durch die Pandemie hat sich der Übergang zu digitalen Dienstleistungen erheblich beschleunigt, und das Bankwesen gehörte zu den Vorreitern dieser Entwicklung. Die meisten Menschen sind heutzutage mit Online- oder Mobile Banking vertraut. Dieses veränderte Umfeld bietet den Banken Möglichkeiten zur Ertragssteigerung, können sie doch ohne physische Präsenz ihren Kundenstamm erweitern. Neue digitale Produkte und Leistungen sind mit minimalen Grenzkosten verbunden, und durch den Einsatz moderner Technologien zur Verarbeitung großer Datenmengen lässt sich die Preisgestaltung verbessern. Digitale Technologien können Banken dabei helfen, ihre Kosteneffizienz zu steigern, indem sie Zweigstellen abbauen, Personalkosten reduzieren und es den Banken ermöglichen, innerhalb der Gruppe stärker integrierte Plattformen, Datenarchive und Vertriebstools bereitzustellen.

Digitale Technologien können neue Antworten auf grundsätzliche und drängende Fragen geben. Sie bringen aber auch neue Herausforderungen mit sich. Und das nicht nur für die Banken, sondern auch für die Regulatoren und die Aufsicht. So werden IT- und Cyberrisiken mehr und mehr zu einem wichtigen Schwerpunktbereich der EZB-Bankenaufsicht.

Von den Banken wird erwartet, dass sie IT- und Cyberrisiken entgegenwirken. Wurden Sicherheitsschwachstellen entdeckt, so wurden die Banken aufgefordert, Abhilfemaßnahmen zu entwickeln und umzusetzen. Außerdem wurden sie aufgefordert, eine IT-Strategie zu erstellen und zu dokumentieren, kritische IT-Funktionen mit ausreichendem Personal auszustatten und Mitarbeiterschulungen auszubauen. Der jüngste Anstieg der IT-Ausgaben, der mit der fortschreitenden Umstellung auf digitale Strategien einherging, war häufig mit vermehrten Auslagerungen verbunden. Dies könnte Fragen hinsichtlich der Kontinuität kritischer Funktionen aufwerfen, wenn externe Anbieter ihre Dienstleistungen nicht kontinuierlich erbringen. Und obwohl die Aufsicht in den letzten Jahren Druck ausgeübt hat, sind die Schwachstellen in der IT-Infrastruktur und Risikodatenarchitektur der Banken nach wie vor ein wesentliches Hindernis für eine effektive Datenaggregation auf Gruppenebene. So werden innerhalb einer Bankengruppe oft verschiedene IT-Systeme für dieselben oder ähnliche Vorgänge genutzt.

Abbildung 14

Solide Strategien für die digitale Transformation dürften Effizienzsteigerung bewirken, aber den Herausforderungen durch IT-/Cyberrisiken muss begegnet werden

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The sample consists of 110 SIs. The number of institutions is consistent over the reference periods represented. Chart displays linearly annualised operating and IT expenses figures. The cut-off date for data was 24 January 2022.

Sources right-hand chart: ECB cyber incident reporting and ECB calculations.

Notes right-hand chart: The reporting sample consists of all significant institutions. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

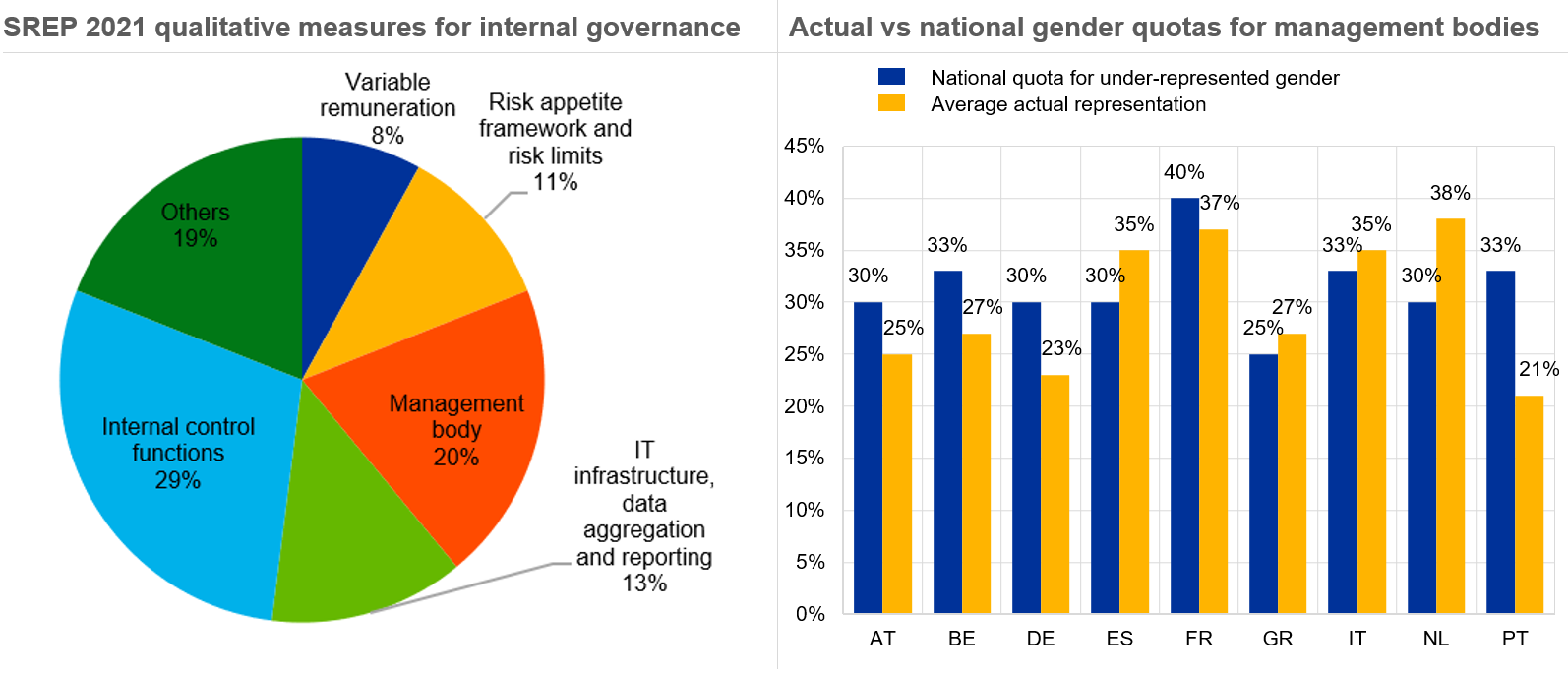

Im SREP-Zyklus 2021 entfielen die meisten unserer aufsichtlichen Empfehlungen weiterhin auf das Thema „interne Governance“. Überwiegend ging es dabei um Schwächen in der Funktionsweise der Leitungsorgane. Erstens ist die Aufsichtsfunktion in den Banken häufig nicht in der Lage, das Management kritisch zu hinterfragen. Zweitens ist die Personalausstattung der zweiten Verteidigungslinie oft unzureichend, und zwar hinsichtlich Quantität, Qualität und Status. Häufig widmet das höhere Management den Themen der Risikomanagement- und der Compliance-Funktion nicht genug Aufmerksamkeit und geht deren Feststellungen nicht hinreichend nach. Und drittens wird tatsächlichen oder potenziellen Interessenkonflikten von Mitgliedern des Leitungsorgans zu wenig Beachtung geschenkt.

Diese Defizite in der internen Governance könnten zu einer unklaren Abgrenzung von Verantwortungsbereichen führen. Unter Umständen erschweren sie ein effektives Risikomanagement und schwächen die internen Kontrollsysteme auf allen Ebenen. Oft gehen sie einher mit unzulänglichen Richtlinien zur Förderung von Diversität in der gesamten Organisation, insbesondere auf der Leitungsebene. All dies schwächt die Widerstandskraft von Banken. Es ist seit Langem bekannt, dass Diversität in den Führungsetagen entscheidend zu effektiver Governance beiträgt.[2] Gezielte Diversitätsstrategien sollten mehrere Aspekte abdecken, wie etwa Alter, Geschlecht, geografische Herkunft und beruflichen Hintergrund. Nachfolgeregelungen sollten darauf abzielen, den Anteil von Frauen im Leitungsorgan zu erhöhen. Banken sollten über eine geschlechtsneutrale Vergütungspolitik verfügen und Informationen zu geschlechtsspezifischen Lohnunterschieden bereitstellen.

In neun Ländern, die an der europäischen Bankenunion teilnehmen, sieht das jeweilige nationale Recht Geschlechterquoten für Leitungsorgane vor. Aber mehrere bedeutende Banken erreichen diese Quoten nicht. Unausgewogene Geschlechterverhältnisse sind ein Schwerpunkt der EZB-Bankenaufsicht, und dies schon seit einigen SREP-Zyklen. Doch lassen die Fortschritte auf diesem Gebiet zu wünschen übrig.

Abbildung 15

Bei strukturellen Defiziten in den Leitungsorganen muss der Fokus auf kollektiver Eignung und Diversität als zentrale Treiber für Effektivität, liegen

Source left-hand chart: SREP 2021 measures for internal governance (Element 2) based on 108 SREP decisions.

Source right-hand chart: ECB stocktake conducted in 2021.

Notes right-hand chart: The sample comprises 93 SIs. National gender quotas for management bodies apply in nine of the euro area countries (displayed in the chart); in the other euro area countries banks are left to determine their own targets. The scope and application of the quotas may differ according to national legislation.

Risiken des Überschwangs an den Märkten und des Klimawandels

Das aktuelle Geschäftsumfeld der Banken ist von steigendem Digitalisierungsdruck und schärferem Wettbewerb geprägt. Mit dem näher rückenden Ende der Pandemie ist der europäische Bankensektor mindestens zwei weiteren Risiken ausgesetzt:

Erstens könnte der Ausstieg aus den Niedrigzinsen holprig verlaufen und mit abrupten Korrekturen bei Vermögenspreisen und Spreads sowie mit hohen Kosten für den Schuldenabbau verbunden sein. Außerdem könnte es über unerwartete Kanäle zu – direkten oder indirekten – Ansteckungseffekten kommen. Zweitens könnten Klima- und Umweltrisiken plötzlich und erheblich zunehmen.

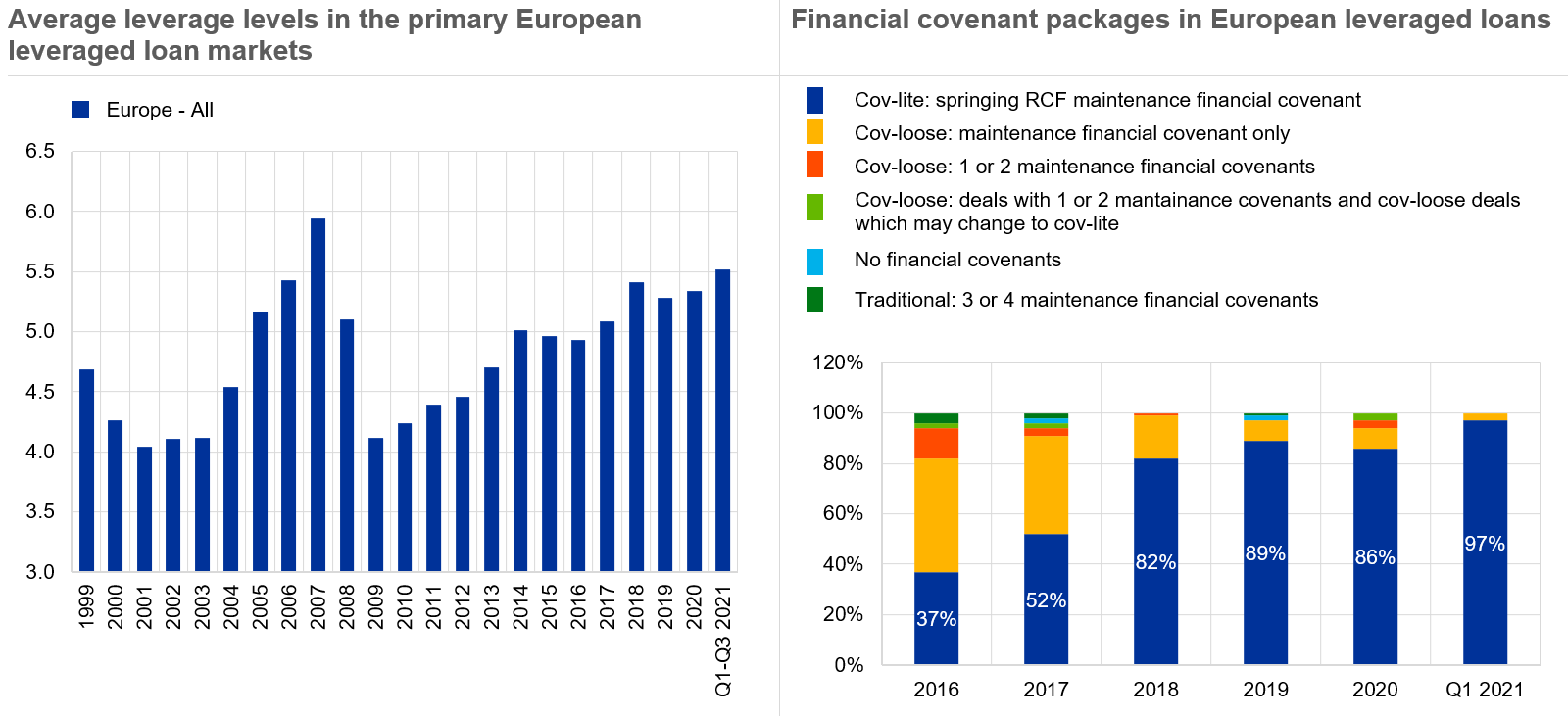

Das Risiko eines plötzlichen kräftigen Anstiegs der Zinssätze oder Spreads gibt Anlass zur Sorge, wenn man sich die renditeorientierten Strategien vor Augen führt, die von einigen Banken in den letzten Jahren – und auch während der Pandemie – verfolgt wurden. Ein typisches Beispiel hierfür ist das Leveraged-Finance-Geschäft. Die Kreditvergabe an strukturell risikoreichere Geschäftspartner hat stetig zugenommen, weil Obergrenzen für Hebelfinanzierungen aufgehoben und Anlegerschutzklauseln sukzessive aufgeweicht oder missachtet wurden. Dies läuft den von uns veröffentlichten Erwartungen der Aufsicht völlig zuwider. Nachdem wir im SREP-Zyklus 2021 eine Reihe individueller Empfehlungen ausgesprochen hatten, verfassen wir nun ein Schreiben an jene Banken, die auf dem Leveraged-Finance-Markt besonders aktiv sind, um unsere Erwartungen klarzustellen. Wir können im Zyklus 2022 durchaus quantitative Anforderungen in Betracht ziehen, sollten die Banken nicht auf die von uns formulierten Erwartungen reagieren.

Abbildung 16

Die Schwachstellen im Bereich Leveraged Finance nehmen zu. Gründe hierfür sind Renditestreben, höhere Verschuldung und schwächere Covenants ...

Sources left-hand chart: S&P Leveraged Commentary & Data (LCD), Q3 2021.

Notes left-hand chart: Leverage is computed as total debt/EBITDA using pro-forma and unadjusted EBITDA levels. EBITDA stands for earnings before interest, taxes, depreciation and amortisation.

Source right-hand chart: Reorg Research, Q1 2021.

Note right-hand chart: Figures based on Reorg calculations.

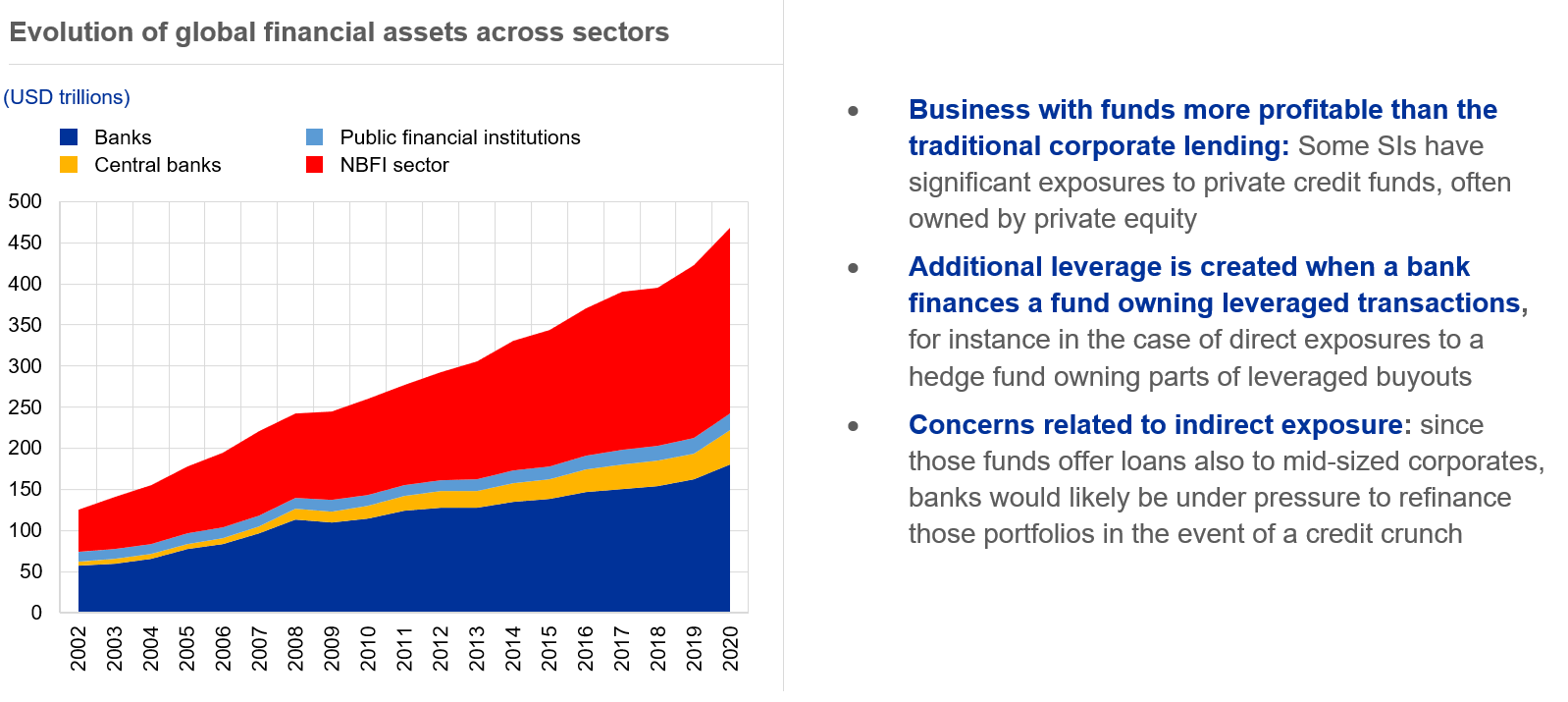

Angesichts der steigenden Verschuldung des privaten Sektors in der Pandemie, hat auch der Bankensektor sein indirektes Engagement in Finanzierungen über Nichtbanken – wie privaten Kreditfonds oder Family Offices – erhöht, um rentablere Alternativen zum traditionellen Bankgeschäft zu testen.

Unterschiedliche Praktiken zur Steuerung des Adressenausfallrisikos, unzureichende Richtlinien für das Kundenmanagement und mangelnde Transparenz geben hier eindeutig Anlass zur Sorge. Schwachstellen, die sich aus dem Zusammenspiel von Kreditrisiken, Marktrisiken und Gegenparteiausfallrisiken ergeben, haben im Fall Archegos ihr negatives Potenzial entfaltet und werden eine erhöhte Aufmerksamkeit der Aufsicht auf sich ziehen.

Abbildung 17

... aber auch gegenüber Nichtbanken, deren höhere Risikoübernahme und fehlende Transparenz in einigen Bereichen, bei manchen Banken zu hohen Verlusten geführt hat

Source: Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation 2021.

Note: Financial assets held in the euro area and 21 other countries (AR, AU, …) from 2002 to 2020.

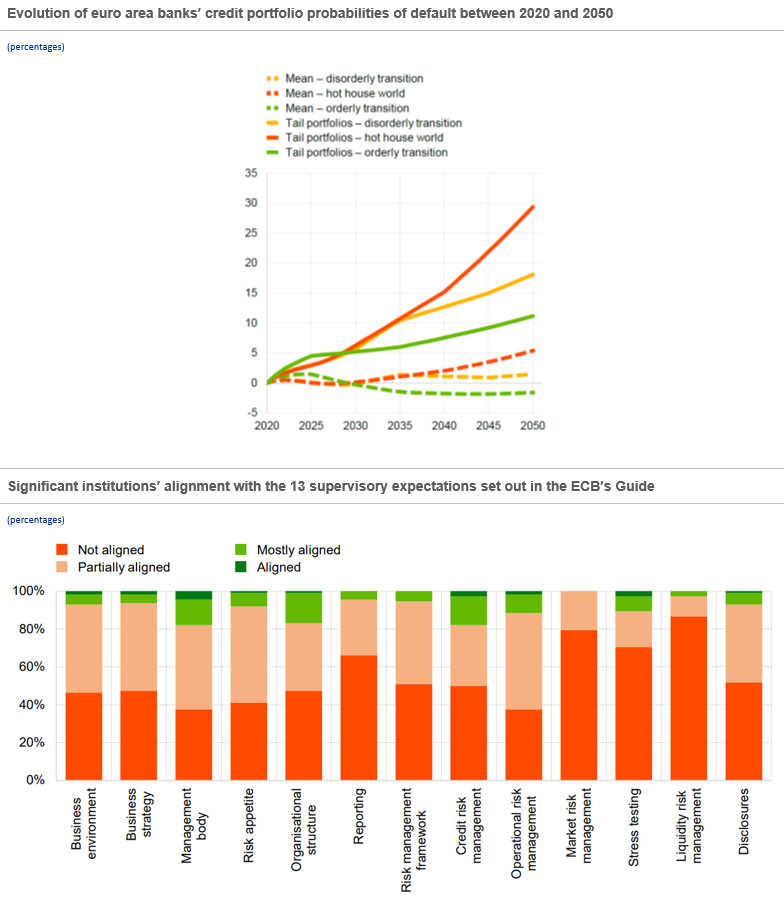

Auch das von mir angesprochene zweite Risiko erfordert entschlossene und unverzügliche Maßnahmen der Banken. Physische und transitorische Risiken kommen bereits zum Tragen und haben direkte Auswirkungen auf die Banken. Extreme Wetterereignisse können dazu führen, dass Kreditnehmer ihre Schulden nicht zurückzahlen können und dass Sicherheiten, die für Bankkredite gestellt wurden, an Wert verlieren. Rechtsvorschriften und Maßnahmen, die den Übergang zu einer CO2-armen Wirtschaft vorantreiben sollen, wie etwa die CO2-Bepreisung oder das Verbot emissionsintensiver Aktivitäten, sowie die Verlagerung der Verbraucherpräferenzen hin zu nachhaltigeren Waren und Dienstleistungen werden erhebliche Auswirkungen auf klimasensitive Wirtschaftssektoren und die Wirtschaft insgesamt haben, insbesondere im Falle eines abrupten Übergangs.

Im vergangenen Jahr haben wir das Benchmarking abgeschlossen. Dabei handelte es sich um den Abgleich der Selbsteinschätzungen der Banken mit den aufsichtlichen Erwartungen, die im Leitfaden der EZB zu Klima- und Umweltrisiken dargelegt sind. Alle Banken räumten ein, dass sie noch weit davon entfernt sind, diese aufsichtlichen Erwartungen zu erfüllen. In unseren SREP-Beschlüssen, die eine Reihe qualitativer Empfehlungen enthalten, haben wir auf die Lücken zwischen Praxis und Erwartung hingewiesen.

Dieses Vorgehen der Aufsicht wird im SREP-Zyklus 2022 intensiviert: Wir werden eine thematische Überprüfung der Fortschritte durchführen, die Banken bei der Verbesserung ihrer Fähigkeiten zur Identifizierung, Messung und Steuerung von Klima- und Umweltrisiken erzielt haben. Außerdem werden wir unseren ersten Klimastresstest durchführen. Die Ergebnisse der 2022 durchgeführten aufsichtlichen Bewertungen werden sich ausschließlich in qualitativen Maßnahmen und Empfehlungen niederschlagen. Etwaige quantitative Maßnahmen werden indirekt, über die SREP-Scorewerte, in die Säule-2-Anforderung einfließen. Ich möchte aber darauf hinweisen, dass dies nicht das vorrangige Ziel der Übung ist. Wir werden allmählich dazu übergehen, Klimarisiken wie alle anderen Risiken zu behandeln, sie also in alle relevanten aufsichtlichen Anforderungen einfließen lassen.

Abbildung 18

Trotz bevorstehender großer Herausforderungen hinken Banken mit der Steuerung von Klima- und Umweltrisiken hinterher

Sources left-hand chart: ECB calculations based on NGFS scenarios (2020), AnaCredit, Orbis, Urgentem and Four Twenty-Seven data (2018).

Notes left-hand chart: The sample of bank exposures covers around 80% of total AnaCredit exposures held by approximately 1,600 euro area banks which reported non-zero exposures in the AnaCredit database in December 2018. For a full description, see ECB, “ECB economy-wide climate stress test”, Occasional Paper Series, No 281, September 2021.

Sources right-hand chart: ECB Banking Supervision, “The state of climate and environmental risk management in the banking sector”, November 2021.

Notes right-hand chart: The assessment covered significant institutions at the highest level of consolidation as at 1 January 2021. For a full description of the 13 supervisory expectations, see ECB Banking Supervision, “Guide on climate-related and environmental risks”, May 2020.

Der Blick nach vorne: Aufsichtsprioritäten für die Jahre 2022-2024

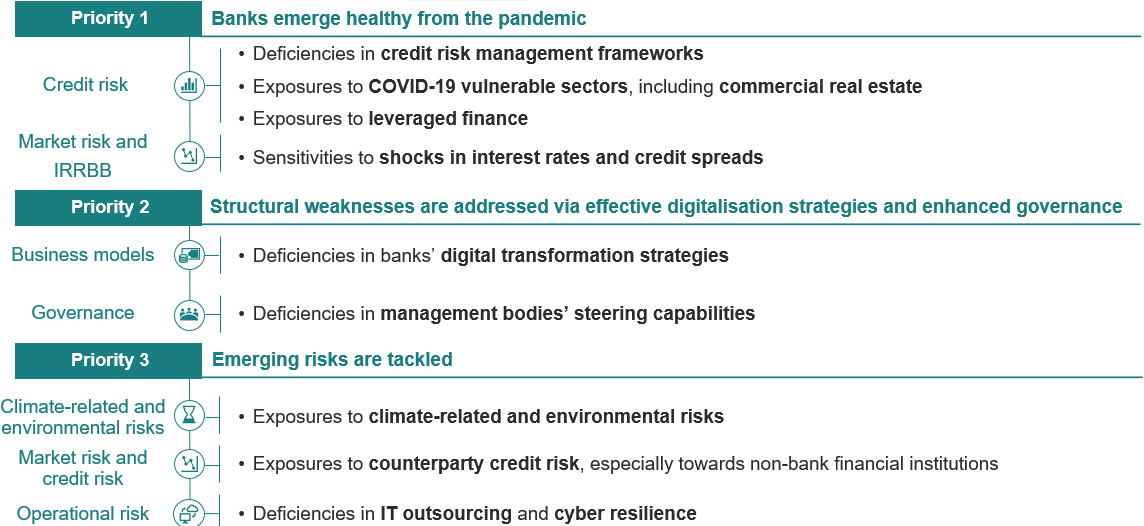

Der SREP-Zyklus 2021 konzentrierte sich hauptsächlich auf die Herausforderungen der Pandemie, insbesondere auf Kreditrisikokontrollen und die Nachverfolgung der 2020 in den Schreiben an die Geschäftsleiter dargelegten Erwartungen. In diesem Zuge wurden jedoch auch neu auftretende Risiken identifiziert und angegangen, die im Zusammenhang mit dem Ausstieg aus den während der Pandemie ergriffenen außergewöhnlichen Unterstützungsmaßnahmen, der Digitalisierung von Finanzdienstleistungen und dem Klimawandel stehen.

Im Dezember haben wir unsere Aufsichtsprioritäten für die nächsten drei Jahre veröffentlicht. Die unmittelbarste Herausforderung ist es, dafür zu sorgen, dass die Banken gesund aus der Pandemie hervorgehen. Die Banken haben auch die einmalige Gelegenheit, die strukturellen Schwächen, die ihre Rentabilität und ihre Marktbewertungen in den letzten Jahren beeinträchtigt haben, entschlossen in Angriff zu nehmen. Konkrete Schritte zur Vollendung der Bankenunion in den kommenden Monaten würden den notwendigen strukturellen Anpassungen Impulse verleihen. Doch müssen die Banken ihren Teil beitragen, indem sie ihre Geschäftsmodelle und ihre Marktpositionierung innerhalb der Bankenunion überprüfen. Wir werden diesen Wandel mit unseren Aufsichtsprozessen begleiten. Wir werden unsere Prioritäten allmählich auf die neu auftretenden Risiken ausrichten, die ihre Ursache in der digitalen Transformation des Bankensektors, dem ökologischen Wandel und der übermäßigen Verschuldung in unserer Volkswirtschaft haben. Risiken, die zudem durch neue, weniger stark regulierte Akteure außerhalb des Bankensektors verstärkt werden.

Abbildung 19

Aufsichtsprioritäten für 2022-2024 wirken den Folgen der Pandemie, langjährigen Schwachstellen der Banken und neu auftretende Risiken entgegen

Source: ECB Banking Supervision - Supervisory priorities for 2022-2024.

Vielen Dank für Ihre Aufmerksamkeit. Ich stehe Ihnen nun gerne für Fragen zur Verfügung.

- ECB Financial Stability Review, 17. November 2021.

- Siehe beispielsweise Report of the High-Level Group on Financial Supervision in the EU, 25. Februar 2009.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter-

10 February 2022