- INTERVENTO

Dichiarazione introduttiva

Intervento di Andrea Enria, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati del ciclo SREP 2021

Francoforte sul Meno, 10 febbraio 2022

Vi porgo il benvenuto alla conferenza stampa sullo SREP, il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process).

Per il ciclo 2020 abbiamo adottato un approccio pragmatico che teneva conto dell’insorgere della pandemia di coronavirus (COVID-19). Ci siamo focalizzati su come le banche stavano affrontando le sfide derivanti dalla crisi e abbiamo mantenuto perlopiù invariati i requisiti e gli orientamenti di secondo pilastro (Pillar 2 requirements, P2R; Pillar 2 guidance, P2G).

Nel 2021 siamo tornati a una valutazione SREP completa. Ne presenterò ora i risultati soffermandomi su quattro temi principali: la capacità di tenuta dimostrata dalle banche, i rischi che potrebbero ancora concretizzarsi a seguito delle ricadute del COVID-19, le sfide strutturali risalenti a prima della pandemia che continuano a gravare sulle banche, e, infine, i rischi che seppur emergenti richiedono già una risposta immediata.

Un settore bancario con buona capacità di tenuta in un contesto macroeconomico incerto

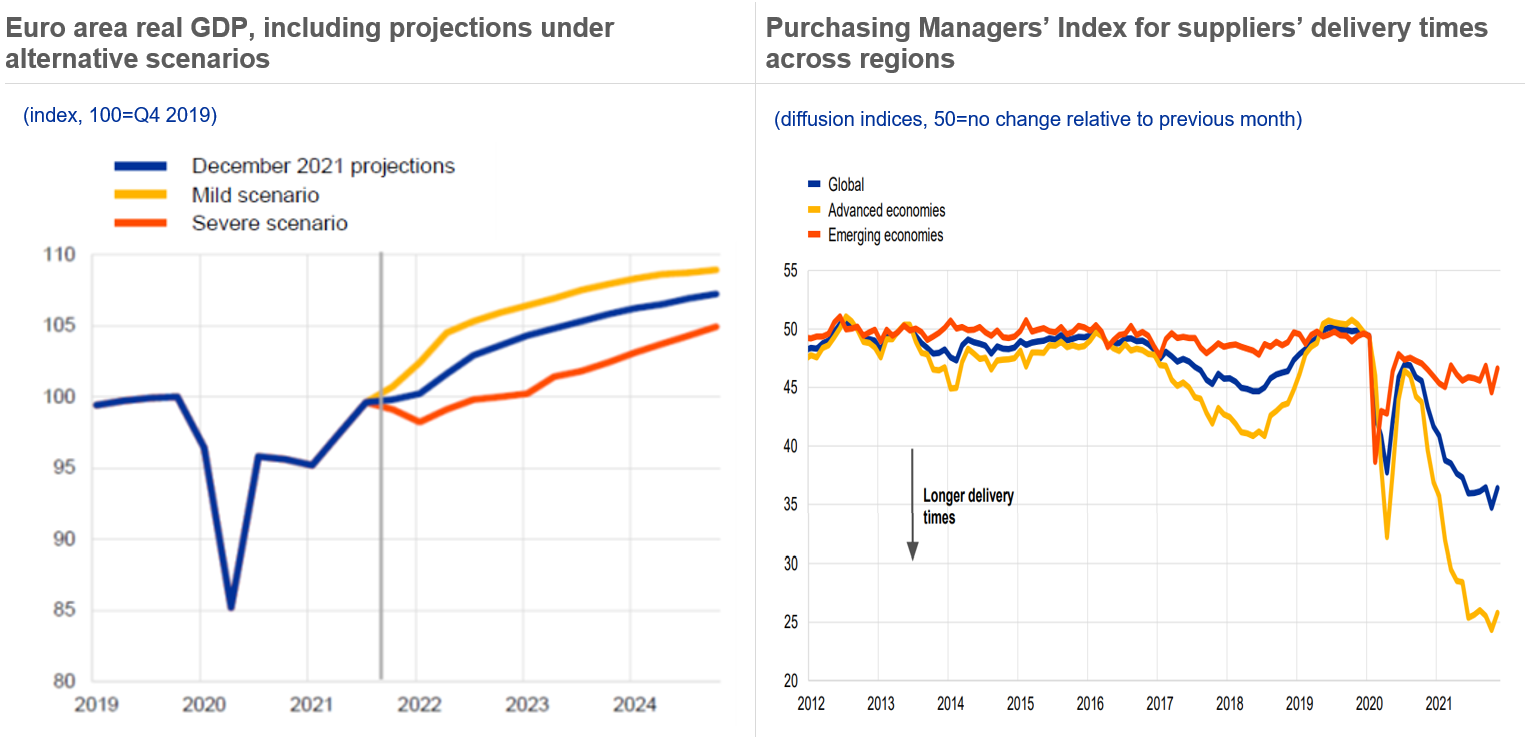

La conferenza stampa dello scorso anno era stata accompagnata da previsioni economiche di un prodotto che sarebbe tornato su livelli pre-pandemia a metà del 2022, dopo il netto calo senza precedenti registrato dall’attività nella prima fase della crisi. Fortunatamente la ripresa è stata più rapida delle attese. Il prodotto ha già recuperato tornando sui livelli antecedenti la pandemia e le proiezioni indicano una crescita economica ancora forte nei prossimi tre anni. Persiste però l’incertezza sull’evoluzione della pandemia, principalmente a causa della possibile diffusione di nuove varianti del virus, e le interruzioni lungo le catene di approvvigionamento gravano sugli scambi e sull’attività economica complessiva.

Grafico 1

Continua la ripresa dell’economia dell’area dell’euro, ma l’evoluzione della pandemia e le strozzature dal lato dell’offerta gravano sulle prospettive di crescita...

Source left-hand chart: December 2021 Eurosystem staff macroeconomic projections for the euro area.

Note left-hand chart: The vertical line marks the start of the projection horizon.

Source right-hand chart: ECB Economic Bulletin, Issue 8, 2021.

Notes right-hand chart: The global Purchasing Managers’ Index for suppliers’ delivery times quantifies developments in the time required for the delivery of inputs to firms and captures capacity constraints of a different nature (e.g. intermediate goods shortages, transportation delays or labour supply shortages). The latest observations are for November 2021.

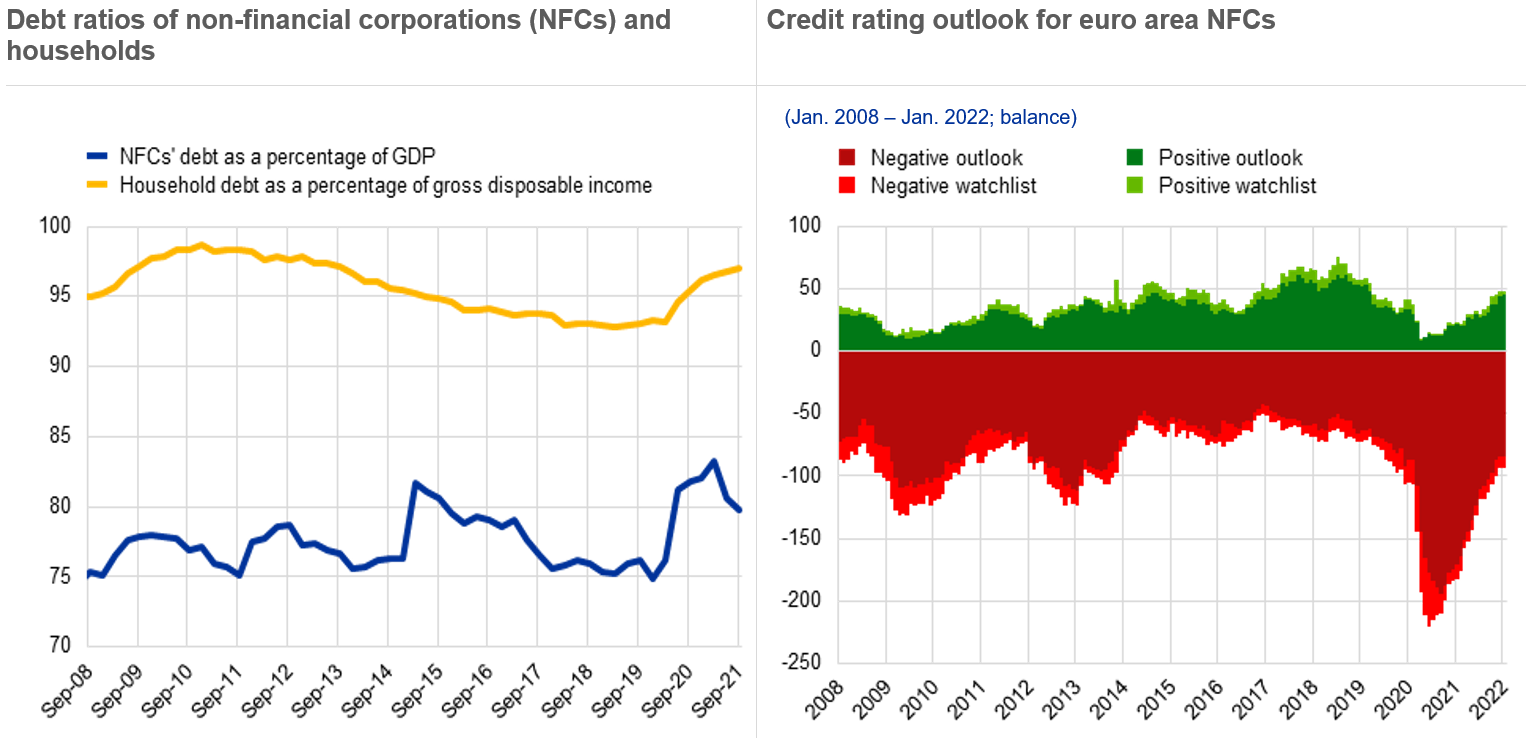

Sebbene le prospettive macroeconomiche siano migliorate durante lo scorso anno, i livelli elevati di debito del settore privato e il rischio di abbassamento dei rating creditizi pongono famiglie e imprese in una condizione potenzialmente vulnerabile.

Grafico 2

...evidenziando potenziali vulnerabilità nel medio periodo derivanti dall’elevato indebitamento del settore privato e dalle sfide future

Sources left-hand chart: Eurostat and ECB.

Note left-hand chart: The latest observations are for September 2021.

Sources right-hand chart: S&P and ECB calculations.

Note right-hand chart: This chart shows stocks of positive/negative outlooks and watchlists for S&P ratings of NFCs domiciled in the euro area. The number of negative outlook and watchlist ratings is inverted. The latest observations are for 1 January 2022.

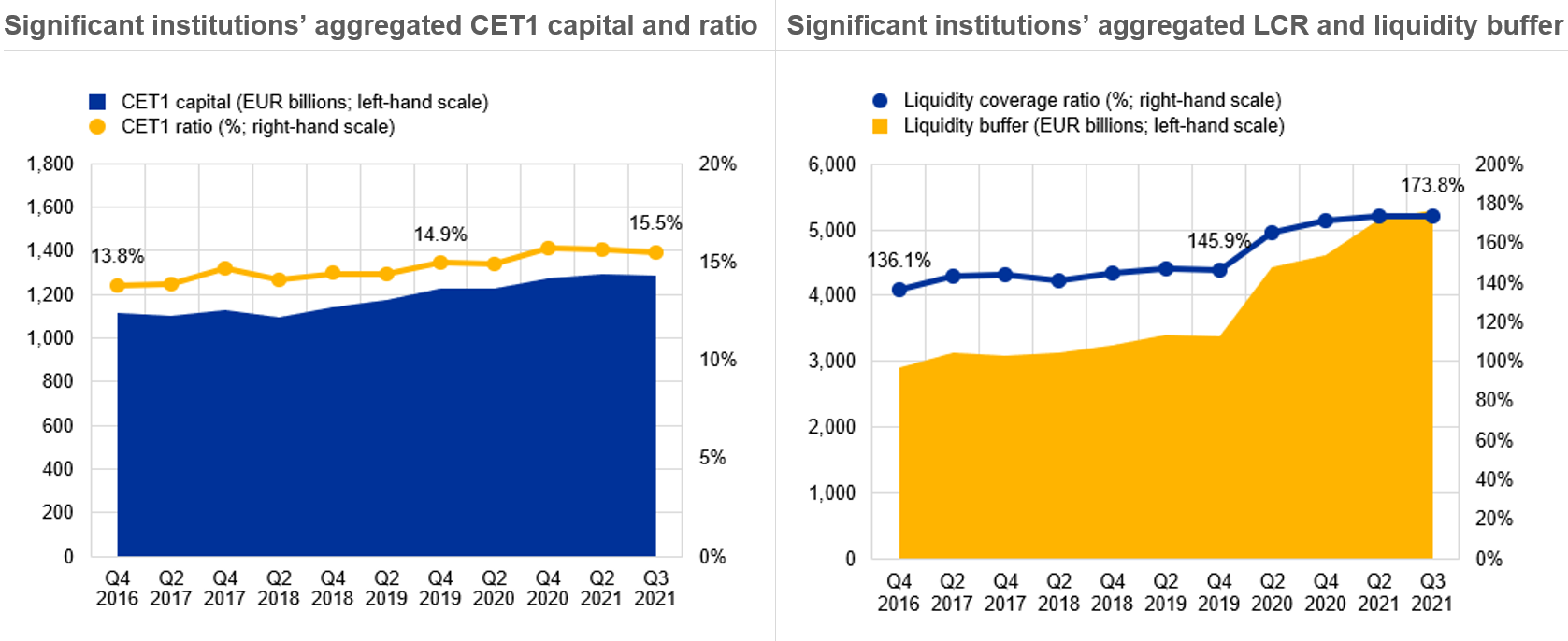

Acquisisce pertanto maggiore importanza per le banche europee disporre di solide posizioni patrimoniali e di liquidità. Sono queste che consentono di tutelarsi nel caso in cui le imprese e le famiglie incontrino difficoltà nel ripagare i prestiti. È un bene quindi che i coefficienti patrimoniali e di liquidità abbiano non solo tenuto all’impatto della pandemia, ma abbiano di fatto raggiunto livelli più elevati rispetto a quando furono introdotte le prime restrizioni.

Grafico 3

Gli enti significativi hanno mantenuto solide posizioni patrimoniali e di liquidità

Source: Supervisory reporting.

Notes: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note left-hand chart: The chart shows the transitional CET1 ratio.

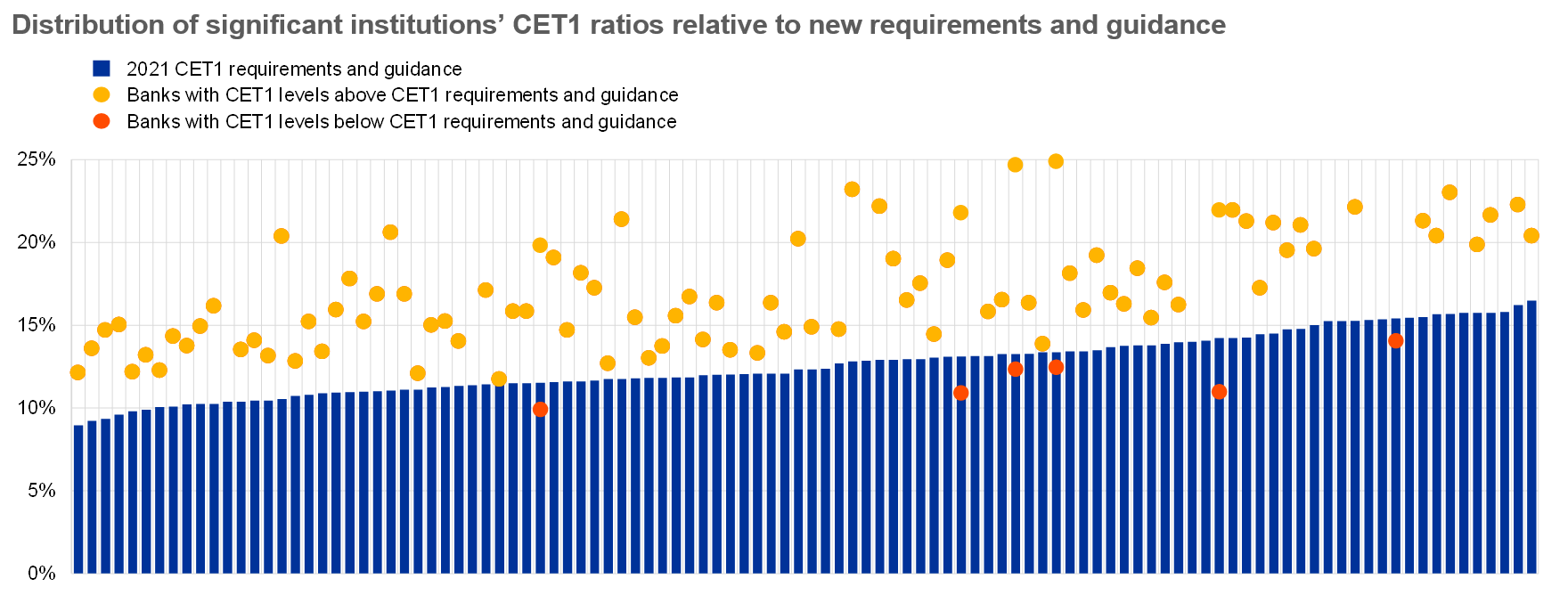

Soltanto un numero limitato di banche da noi vigilate opera con livelli di capitale inferiori ai requisiti e agli orientamenti patrimoniali complessivi di CET1, con due casi di mancato rispetto del requisito di riserva combinato (a livello di capitale totale). Per tutti gli enti l’utilizzo delle riserve sembra essere stato determinato da problematiche strutturali di lunga data piuttosto che dall’impatto della pandemia.

L’ampio margine patrimoniale e il recupero della redditività nel 2021 hanno inoltre riportato i piani di distribuzione ai livelli pre-pandemia, con le banche che ricorrono sempre di più ai riacquisti di azioni per effettuare parte dei pagamenti sospesi durante le prime fasi della crisi. L’impatto sulle valutazioni delle banche che ne è risultato è stato positivo. I nostri esperti di vigilanza analizzano approfonditamente i piani di distribuzione, soffermandosi sulla solidità e sull’affidabilità delle proiezioni patrimoniali delle banche.

Durante la prima ondata della pandemia, le misure patrimoniali e di liquidità straordinarie da noi introdotte hanno aiutato le banche ad assorbire le perdite e a continuare a erogare prestiti. Abbiamo chiesto di limitare le distribuzioni ma abbiamo consentito di attingere alle riserve di capitale e di liquidità. A settembre 2020, per sostenere le banche nell’applicazione delle misure straordinarie di sostegno di politica monetaria, abbiamo concesso un allentamento parziale del requisito di coefficiente di leva finanziaria, dando la possibilità di escludere dal calcolo dei requisiti patrimoniali determinate esposizioni verso le banche centrali.

Nel 2021, il graduale miglioramento delle condizioni macroeconomiche, i risultati delle prove di stress e la nostra valutazione dei piani patrimoniali delle singole banche ci hanno spinto a compiere passi concreti verso il ritorno alla normalità. Abbiamo revocato la raccomandazione sui dividendi a partire dallo scorso settembre e abbiamo comunicato a dicembre che l’allentamento del coefficiente di copertura della liquidità non sarebbe proseguito nel 2022. Considerato l’ampio margine patrimoniale di cui dispongono gli intermediari, è oggi possibile confermare il piano di uscita rispetto alle restanti misure di sostegno. La BCE si attende che a partire dal 1o gennaio 2023 le banche operino con livelli di capitale superiori ai requisiti patrimoniali complessivi e agli orientamenti di secondo pilastro. E a partire da marzo 2022 non saranno più consentite deroghe al calcolo del coefficiente di leva finanziaria.

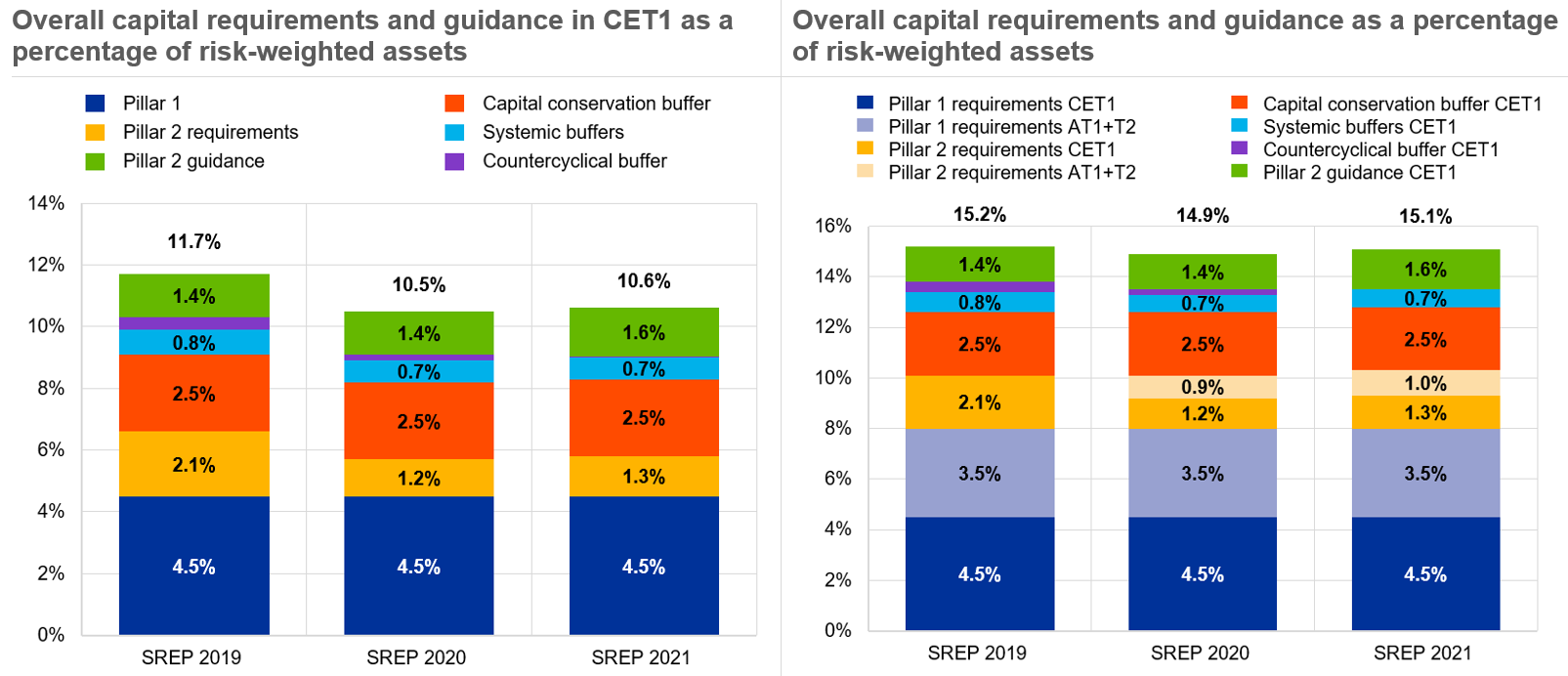

Grafico 4

La vasta maggioranza degli enti significativi presenta coefficienti di CET1 superiori ai nuovi requisiti e orientamenti, con pochissime eccezioni

Sources: CET1 requirements and guidance include P2Rs/P2G based on 108 SREP decisions applicable as at Q1 2022, as well as any AT1/T2 shortfalls that need to be covered with CET1; CET1 ratios are as at Q3 2021; systemic buffers (G-SII, O-SII and systemic risk buffers) and countercyclical capital buffers are as at Q1 2022.

Rilievi e risultati principali dell’esercizio di SREP 2021

Durante il ciclo SREP 2021 non ci siamo soltanto concentrati sui rischi per la qualità del credito derivanti dalla pandemia; abbiamo anche analizzato aspetti relativi alle consistenze pregresse delle esposizioni deteriorate (non-performing exposures, NPE), tenendo conto dell’applicazione delle aspettative di vigilanza riguardanti gli accantonamenti su tali esposizioni. Per colmare eventuali carenze negli accantonamenti a fronte di tali aspettative, abbiamo introdotto una maggiorazione mirata del requisito di secondo pilastro. Siamo stati confortati dalla risposta delle banche a questa nostra policy e ai progetti di decisione SREP: in diversi casi sono stati contabilizzati accantonamenti aggiuntivi o deduzioni dal capitale ed effettuati trasferimenti aggiuntivi di NPE fino all’ultimo trimestre del 2021. La carenza aggregata degli accantonamenti a fronte delle NPE è diminuita di oltre il 75% nel corso dell’anno; nelle nostre decisioni SREP finali resta pertanto limitato il numero delle banche soggette a requisiti aggiuntivi, piuttosto bassi. Questa policy è la determinante principale dell’aumento marginale del requisito medio di secondo pilastro dal 2,1% nel 2020 al 2,3% nel 2021 (i requisiti individuali sono pubblicati sul sito Internet della BCE).

I risultati della prova di stress dello scorso anno indicano che le banche da noi vigilate mostrano nel complesso una buona capacità di tenuta e sarebbero in grado di affrontare ulteriori andamenti economici avversi ove questi dovessero verificarsi in futuro. Ma l’esercizio ha anche evidenziato rischi al ribasso. Nello scenario avverso, il coefficiente di CET1 delle banche incluse nel campione si è ridotto di 520 punti base. Tale erosione di capitale era dovuta principalmente alle perdite su crediti e, per le banche di maggiori dimensioni che risultano più esposte a shock azionari e di differenziale creditizio, alle perdite derivanti dagli aggiustamenti associati alle revisioni dei prezzi delle attività. Per le decisioni sugli orientamenti di secondo pilastro abbiamo seguito una nuova metodologia, che rafforza il legame tra gli orientamenti e i risultati della prova di stress. Le decisioni sono state pubblicate per la prima volta in base a un approccio per classi al fine di accrescere la trasparenza sulle metodologie e sugli esiti di vigilanza. In media, i rischi al ribasso individuati dalla prova di stress hanno determinato un incremento marginale degli orientamenti di secondo pilastro dall’1,4% nel 2020 all’1,6% nel 2021.

Il requisito patrimoniale complessivo (overall capital requirement, OCR) e gli orientamenti sono cresciuti di soli 20 punti base nel 2021, raggiungendo in media il 15,1% (rispetto al 14,9% del 2020). Ciò è riconducibile alla parziale compensazione tra l’aumento derivante dalle nostre decisioni SREP e la riduzione della riserva di capitale anticiclica media.

Grafico 5

L’aumento dei requisiti e degli orientamenti SREP è stato marginale

Sources: SREP 2021 values based on 108 decisions applicable as at Q1 2022; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions.

Note: Capital requirements and guidance decided during an annual SREP assessment are applicable as of the following year.

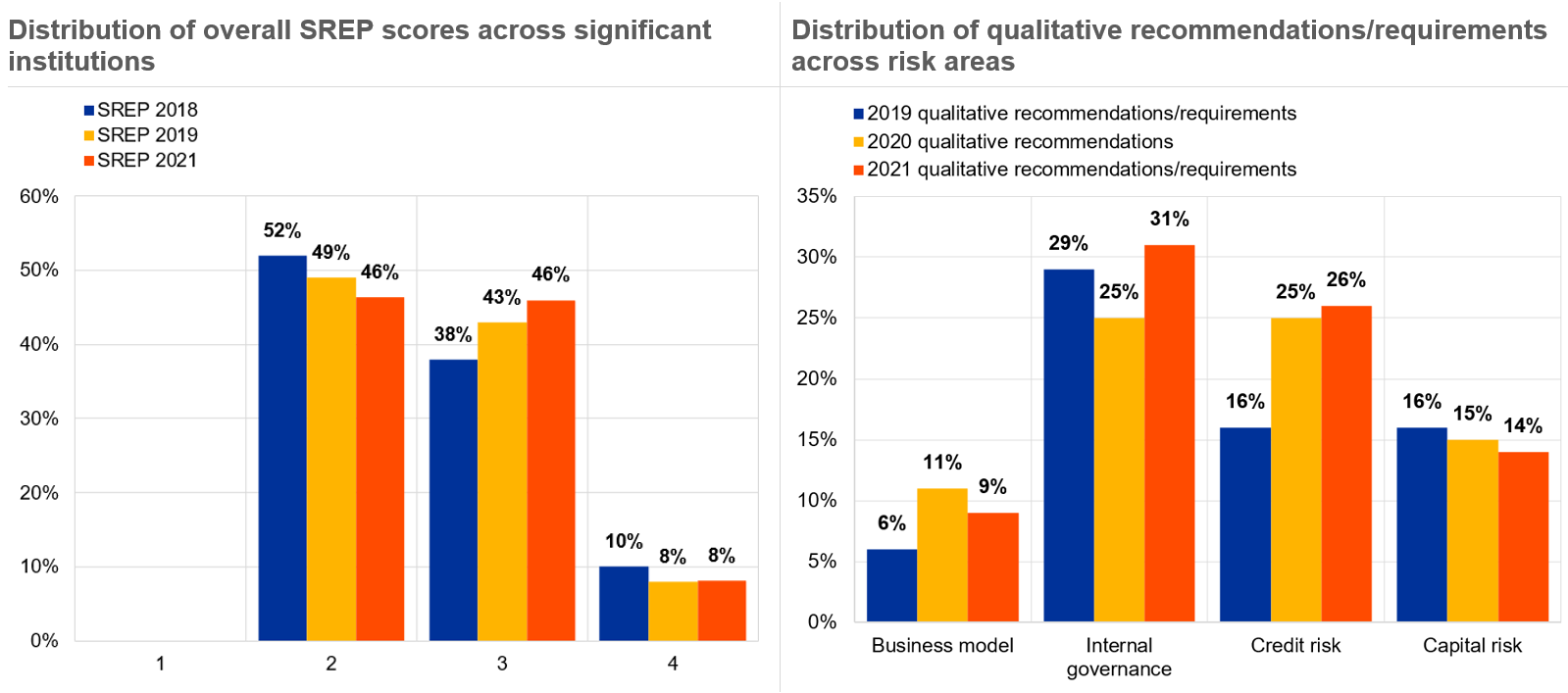

Il punteggio SREP complessivo delle banche vigilate si è mantenuto in media sostanzialmente stabile nel 2021 rispetto al 2019. Va detto che tali risultati sono migliori del previsto: le autorità di vigilanza e le banche hanno affrontato lo scoppio della pandemia nella più grande incertezza, motivo per il quale nel 2020 la maggior parte delle componenti della metodologia SREP è stata sospesa. Al termine dello SREP pragmatico 2020, l’incertezza ha continuato a caratterizzare le prospettive di rischio per le banche. Gli effetti di un’improvvisa discontinuità rappresentavano un timore reale e giustificato, a causa del venir meno delle moratorie sui debiti e delle altre misure di sostegno. Ma con lo stabilizzarsi dell’economia europea nel 2021, l’incertezza si è attenuata, grazie principalmente al continuo sostegno da parte del settore ufficiale. Rispetto al 2019, si è registrato infatti soltanto un lieve aumento del numero degli intermediari con punteggio pari a 3 e una diminuzione corrispondente delle banche con punteggio pari a 2 (cfr. il grafico 6)

Grafico 6

I risultati dello SREP 2021 sono sostanzialmente stabili rispetto ai punteggi degli anni precedenti; il rischio di credito e la governance interna rimangono ambiti di priorità per l’azione di vigilanza

Sources: SREP 2021 values based on 108 decisions; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Il controllo del rischio di credito resta una priorità

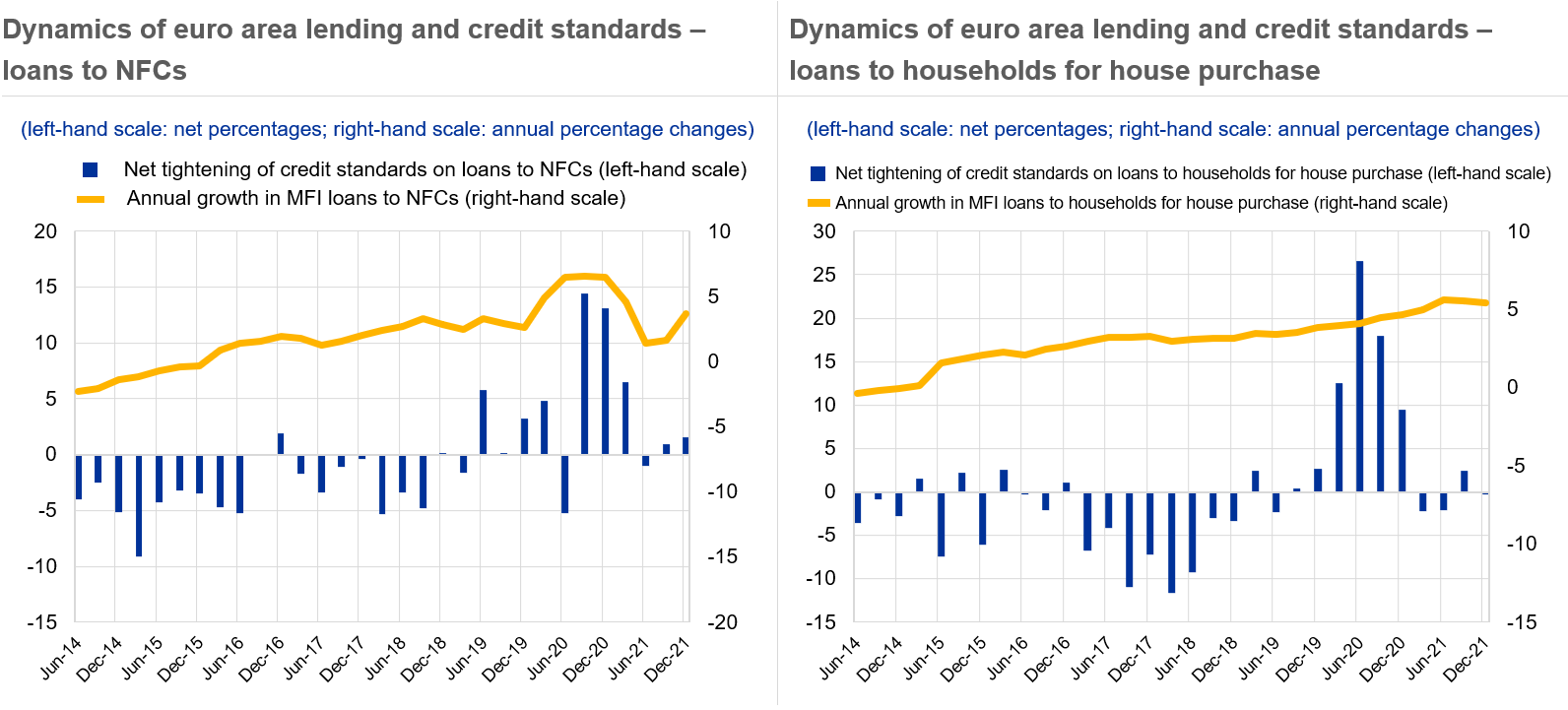

Circa un anno fa, presentando i risultati del precedente ciclo SREP, sottolineai il ruolo fondamentale ricoperto dalle misure di sostegno pubblico e di allentamento dei requisiti prudenziali nel contenimento della prociclicità del credito all’inizio della pandemia. Per tutto il 2021 l’attività creditizia a livello aggregato ha continuato a crescere, sebbene in maniera non uniforme tra le diverse tipologie di mutuatari. Dopo una significativa accelerazione nel 2020, grazie alla quale le imprese hanno potuto accumulare liquidità a fini precauzionali, il credito nei loro confronti ha subito un notevole rallentamento nel 2021. Per contro, i prestiti alle famiglie hanno continuato a crescere, in ragione dei massimi storici registrati nell’erogazione di mutui per l’acquisto di abitazioni. Tali dinamiche hanno prodotto un incremento dei prezzi delle abitazioni, che ha spinto la BCE a segnalare nella Financial Stability Review l’accumularsi di vulnerabilità in diversi paesi. In tale contesto, i controlli sul rischio di credito rimarranno al centro della nostra azione.

Grafico 7

La crescita del credito alle società non finanziarie ha subito un rallentamento dopo i cospicui prestiti ottenuti dalle imprese all’inizio della pandemia, mentre il credito ipotecario ha trainato la crescita dei prestiti alle famiglie

Sources: Euro area bank lending survey and BSI data.

Notes: The MFI sector excludes the Eurosystem. Loans are adjusted for loan sales and securitisation; in the case of NFCs, loans are also adjusted for notional cash pooling. Net percentages are defined as the difference between the sum of the percentages of banks responding “tightened considerably” and “tightened somewhat” in the bank lending survey and the sum of the percentages of banks responding “eased somewhat” and “eased considerably”. The latest observations are for December 2021.

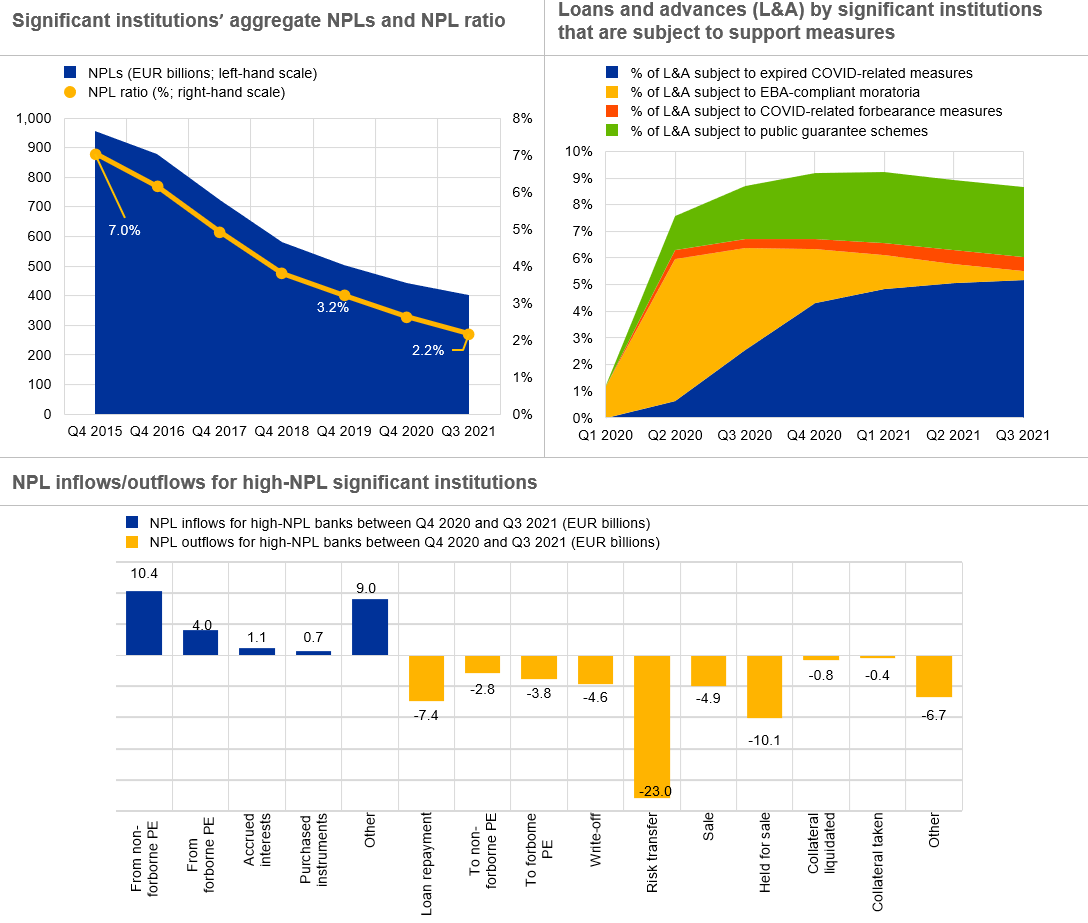

È proseguito il flusso di credito all’economia reale e finora non sono emerse chiare evidenze di un deterioramento della qualità degli attivi. L’incidenza dei crediti deteriorati (non-performing loan, NPL) delle banche significative ha seguitato a diminuire nel corso della pandemia. La stabilità del mercato e la ricerca di rendimento degli investitori hanno dato la possibilità alle banche con livelli elevati di NPL di compiere progressi considerevoli nell’attuazione delle strategie di risoluzione di tali crediti. Particolare importanza hanno rivestito le ampie misure di sostegno pubblico per famiglie e imprese, in quanto hanno preservato temporaneamente la capacità dei debitori di rimborsare i prestiti.

Grafico 8

Le consistenze degli NPL si sono ridotte ulteriormente, grazie in particolare all’esecuzione delle strategie delle banche con livelli elevati di NPL e alle misure straordinarie di sostegno pubblico

Sources: Supervisory reporting and ECB calculations.

Notes top charts: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note top-right chart: Data on forbearances related to COVID-19 measures are unavailable for Q1 2020.

Note bottom chart: This chart shows flows for high-NPL banks between Q4 2020 and Q3 2021. The sample for Q3 2021 comprises 23 SIs.

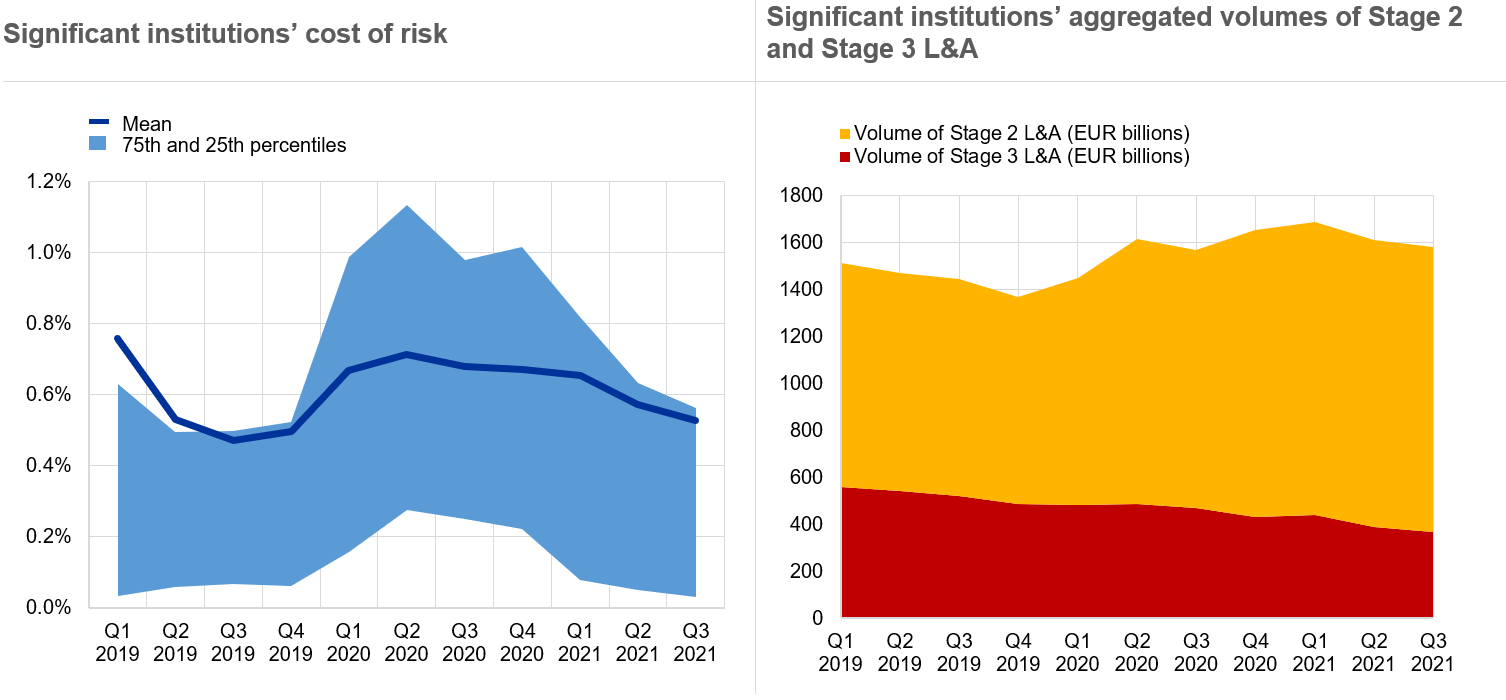

Gli andamenti positivi del 2021 e il continuo miglioramento delle previsioni macroeconomiche hanno spinto le banche a ridurre il costo del rischio, una misura dei loro accantonamenti, dai livelli massimi registrati nel 2020, pur mantenendolo su livelli lievemente superiori al periodo pre-pandemico. Nell’ambito dello SREP, le banche sono state valutate a fronte delle aspettative di vigilanza sul controllo del rischio di credito definite nelle lettere inviate agli amministratori delegati nel 2020; sono state imposte per lo più misure qualitative nei casi in cui le azioni correttive intraprese sono state considerate insoddisfacenti. La valutazione del livello di rischio resta problematica e dalle prospettive continuano a emergere segnali di rischio di credito latente; è pertanto cruciale che le banche rafforzino quanto più possibile il sistema di controllo sul rischio di credito.

Grafico 9

Sebbene il costo del rischio delle banche stia scendendo sui livelli pre-pandemici, continuano a osservarsi segnali di deterioramento della qualità del credito...

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The mean represents a weighted average across SIs. The sample for Q3 2021 comprises 108 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

Source right-hand chart: Supervisory reporting.

Notes right-hand chart: The sample for Q3 2021 comprises 103 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

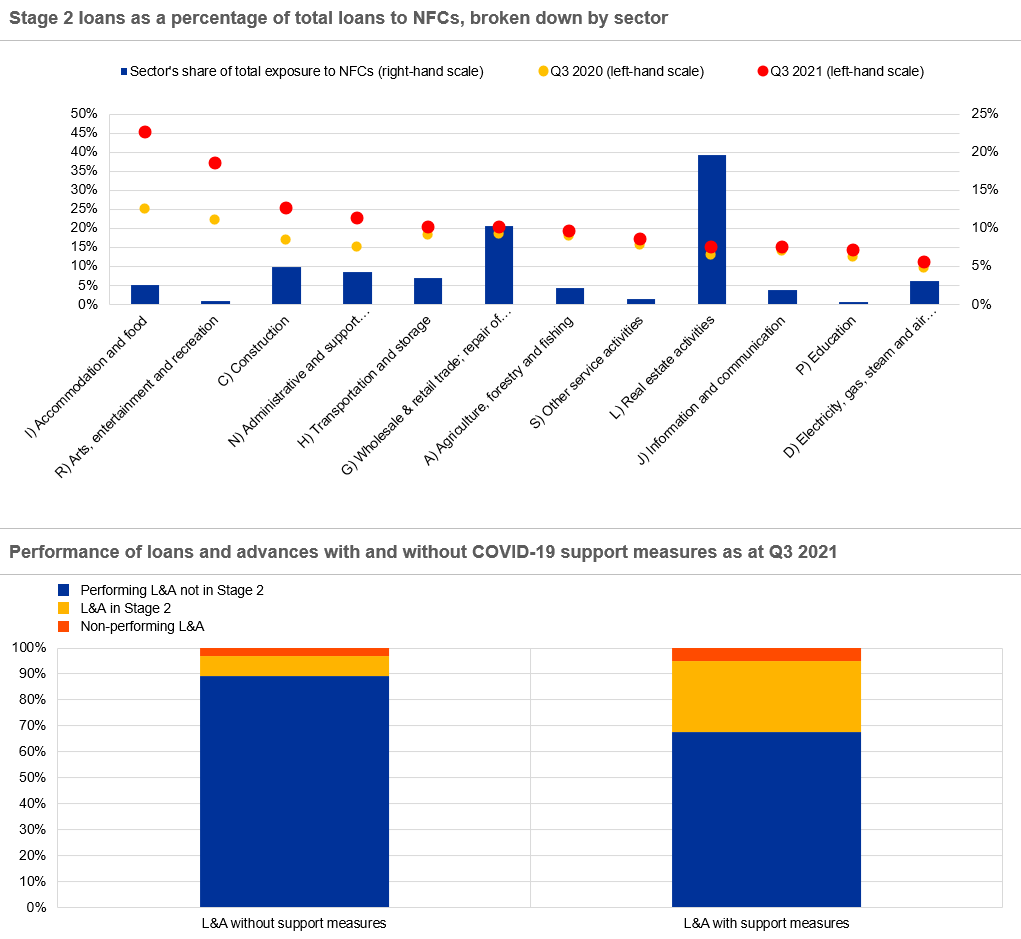

La quota dei prestiti caratterizzati da un aumento significativo del rischio di credito (cosiddetti prestiti nello “stage 2”) non si è ridotta nel 2021. In alcuni settori considerati più vulnerabili alla pandemia tali crediti hanno continuato ad aumentare significativamente durante il 2021, in particolare nei settori dei servizi di alloggio e ristorazione e del trasporto aereo e dei viaggi. I crediti che beneficiano o hanno beneficiato delle misure di sostegno in risposta al COVID-19 sembrano inoltre mostrare un profilo più rischioso rispetto al portafoglio prestiti aggregato. In sintesi, nonostante l’aspetto della qualità creditizia sia nel complesso positivo, alcuni segmenti del bilancio possono ancora subire un deterioramento e meritano pertanto grande attenzione.

Grafico 10

...destando preoccupazione per la qualità degli attivi in relazione a specifici settori e prestiti che hanno beneficiato delle misure di sostegno

Source top chart: AnaCredit.

Notes top chart: This chart shows the economic sectors (NACE Rev. 2 classification) with the largest absolute increases in Stage 2 exposures between Q3 2020 and Q3 2021. The sample comprises credit institutions reporting the selected data points to AnaCredit as at September 2021.

Source bottom chart: Supervisory reporting.

Notes bottom chart: The sample comprises 113 SIs. The number of SIs in the sample for a given reference period reflects changes resulting from amendments to the list of SIs following assessments by ECB Banking Supervision.

La nostra analisi dei sistemi di controllo del rischio di credito si è concentrata su ambiti quali la segnalazione delle misure di concessione, la riclassificazione dei crediti nelle diverse categorie dell’IFRS 9 e le valutazioni delle inadempienze probabili. Abbiamo individuato carenze relative al rischio di credito nel 70% delle banche da noi vigilate e vi abbiamo dato opportuno seguito adottando il 14% in più di misure qualitative sul rischio di credito rispetto all’anno precedente. Si è inoltre accentuata la gravità dei rilievi, a conferma della nostra accresciuta attività di controllo prudenziale nei confronti delle prassi di gestione del rischio di credito. Ma se le dinamiche della pandemia hanno evidenziato carenze nelle prassi relative al rischio di credito, le criticità emerse hanno tipicamente carattere strutturale. Quasi due terzi delle banche sottoposte alla nostra vigilanza hanno mantenuto invariato il loro punteggio sul rischio di credito, mentre quasi un terzo ha subito un deterioramento.

Grafico 11

Nello SREP 2021 si è dato seguito alle problematiche pregresse e si è rinnovato l’impegno a migliorare il controllo del rischio di credito

Sources: SREP 2021 values based on 108 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Note right-hand chart: A letter to banks’ CEOs spelled out the ECB’s expectations. Their feedback and remedial actions were reviewed centrally, and supervisors communicated the results of that assessment to banks.

Le banche devono affrontare le carenze strutturali che incidono sul modello di business e sulla governance

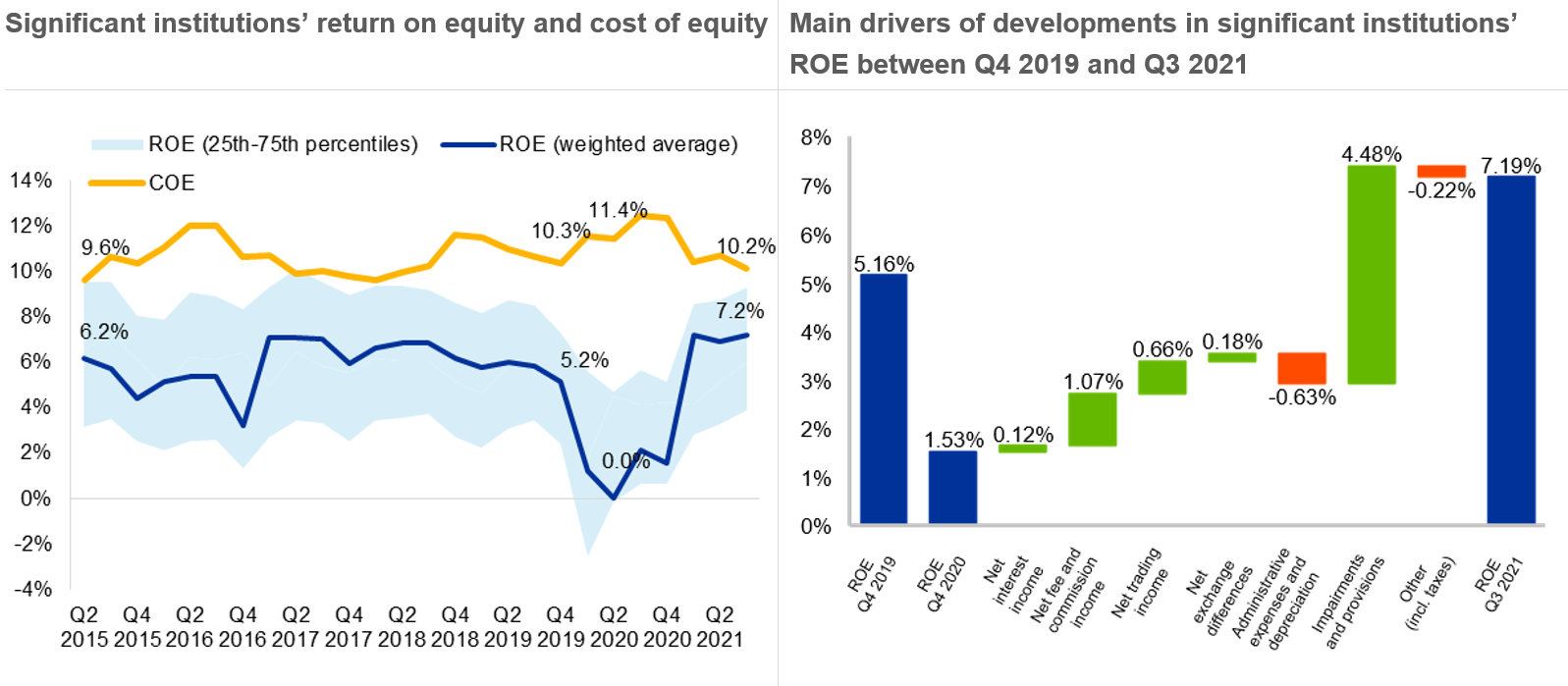

Le criticità strutturali sono al centro di un’altra sfida per le banche europee: la redditività.

Dopo le crisi finanziaria e del debito sovrano la maggior parte delle banche non è riuscita a coprire il costo del capitale azionario. Nonostante il recupero alquanto marcato registrato nel 2021, il miglioramento del rendimento del capitale è stato in gran parte ciclico e ascrivibile all’utilizzo degli accantonamenti.

Un ruolo di sostegno è stato svolto inoltre dall’attività di negoziazione e dalle attività remunerate da provvigioni e commissioni, confermando che la diversificazione del reddito può contribuire alla capacità di tenuta agli shock. L’analisi condotta dalla BCE[1] mostra che, durante la pandemia, le banche dell’area dell’euro hanno aumentato la loro quota di mercato globale delle attività bancarie di investimento relative ai mercati del debito e ai prestiti sindacati. Se tale andamento si rivelasse sostenibile e non fosse semplicemente il risultato della vigorosa attività di emissione di titoli di debito nel corso della pandemia, potrebbe aiutare le banche europee a migliorare la redditività. Da un punto di vista prudenziale, ci adopereremo affinché la crescita del reddito, in particolare la componente diversa dagli interessi, non venga perseguita al di fuori di sistemi adeguatamente definiti per la gestione dei rischi e la determinazione della propensione al rischio, nel contesto di strategie aggressive orientate alla ricerca di rendimenti al pari di quelle osservate anche durante la pandemia.

Grafico 12

La redditività degli enti significativi ha segnato una ripresa nel 2021, ma rimane strutturalmente bassa nel complesso

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: For return on equity (ROE), the sample comprises 113 SIs as at Q3 2021. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision. Cost of equity (COE) is computed based on data for the 113 banks classified as SIs in Q3 2021 (constant sample) and following the methodology in the ECB publication “Measuring the cost of equity of euro area banks”. The chart plots the weighted average using the book value of equity.

Source right-hand chart: Supervisory reporting.

Notes: The sample comprises 113 SIs for Q3 2021, 112 SIs for Q4 2020 and 113 SIs for Q4 2019. The chart displays linearly annualised profitability figures. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

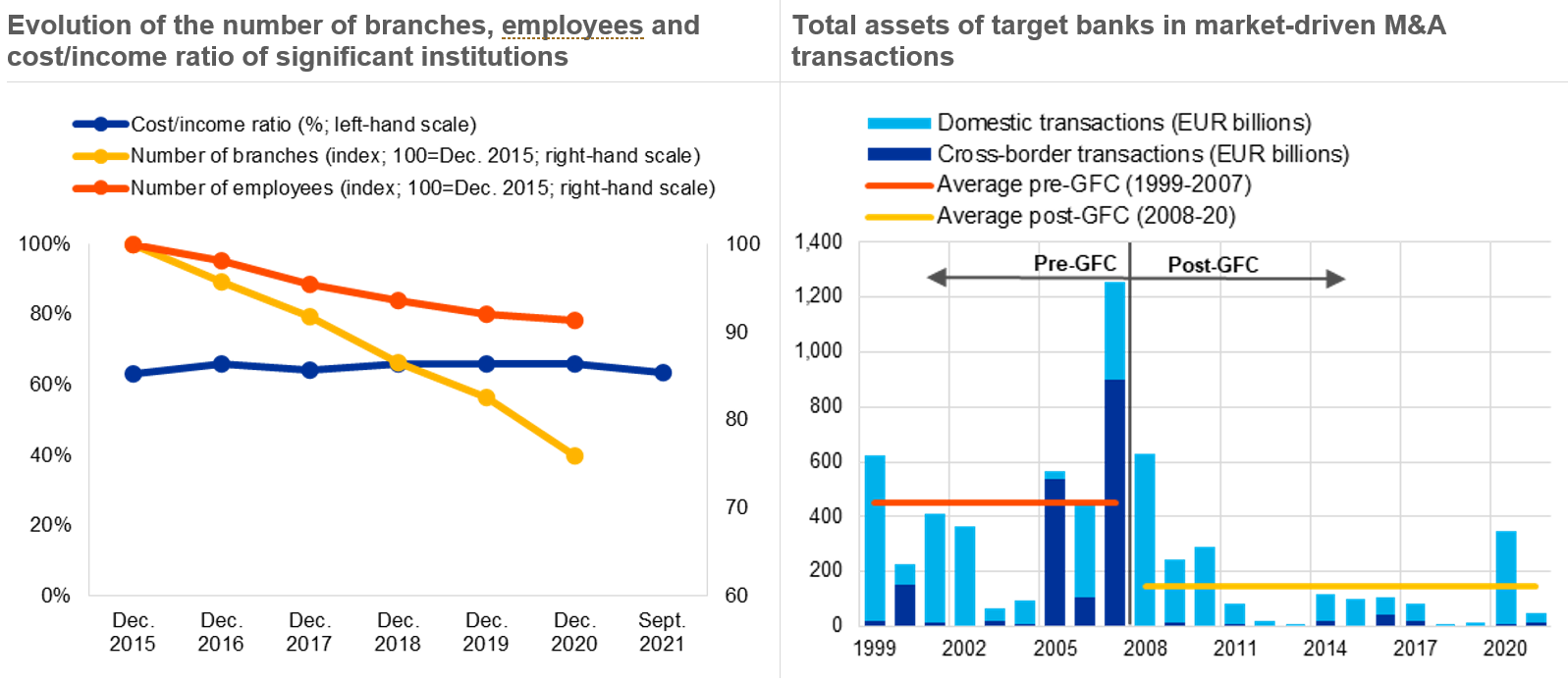

L’unico modo in cui le banche possono realisticamente affrontare la sfida della redditività è intervenendo in maniera decisiva per migliorare l’efficienza in termini di costi e riorientare il proprio modello imprenditoriale a favore di opportunità che creino valore a più lungo termine. Ed è proprio in relazione alla sostenibilità, vale a dire la capacità di generare costantemente redditività a medio e lungo termine, che abbiamo emanato la maggior parte (63%) delle nostre raccomandazioni qualitative in esito alla valutazione dei modelli imprenditoriali nell’ambito dello SREP 2021. Negli ultimi anni abbiamo assistito al successo degli sforzi compiuti dalle banche nella riduzione dei costi e nella trasformazione strutturale, con il maggiore consolidamento a livello di linee di business e un aumento delle fusioni e acquisizioni nel 2020. Un’ampia parte del settore bancario è però ancora gravata da notevoli ritardi nell’attuazione di tali cambiamenti, dall’incapacità di adeguare i modelli di business alle sfide poste dalla pandemia e dalla limitata capacità di attuare le precedenti misure di vigilanza in materia di modelli imprenditoriali.

Il rapporto aggregato costi/ricavi, che oscilla tra il 63% e il 66% ormai da diversi anni, è sceso soltanto leggermente nel 2021 al di sotto dei livelli precedenti la pandemia. Sebbene le riduzioni dei costi osservate nel 2020 si siano rivelate in parte soltanto temporanee, i dati suggeriscono che le metriche della redditività e dell’efficienza in termini di costo rispondono alle trasformazioni con un lieve scarto temporale, per effetto dei rilevanti costi iniziali delle misure strutturali e dei ritardi nella realizzazione delle sinergie. Al di là del risultato aggregato, i miglioramenti più importanti per l’efficienza in termini di costo nel 2021 sono stati ottenuti da banche depositarie e gestori patrimoniali, intermediari che operano nel mercato all’ingrosso e banche di rilevanza sistemica a livello globale. Nel complesso, solo poche delle banche da noi vigilate hanno visto un miglioramento del proprio punteggio SREP 2021 riferito al modello imprenditoriale, mentre per la maggior parte il punteggio è rimasto invariato.

Grafico 13

Nonostante persistano le vulnerabilità strutturali riguardanti i modelli di business, gli sforzi attuali a favore dell’efficienza delle banche potranno dare i loro frutti nel lungo periodo

Sources left-hand chart: Supervisory reporting and ECB Banking Structural Statistical Indicators (SSI).

Notes left-hand chart: Cost/income time series considers a changing sample of institutions which comprises 113 SIs as at Q3 2021. ECB SSI database includes euro area (changing composition) institutions, and latest available data are for 2020.

Sources right-hand chart: Dealogic, Orbis Bank Focus, Refinitiv, and ECB calculations.

Notes right-hand chart: Relevant M&A transactions exclude the acquisition of assets, repurchases, privatisations, leveraged buyouts, joint ventures and restructurings. They meet the following criteria: (1) the acquired stake is above 10%, corresponding to a qualifying holding; (2) the initial stake is below or equal to 50%; and (3) the final stake is above 50%. In cases where multiple banks are involved in a deal as target and/or acquirer, at least one of the targets and/or acquirers have to be domiciled within the euro area. GFC stands for global financial crisis.

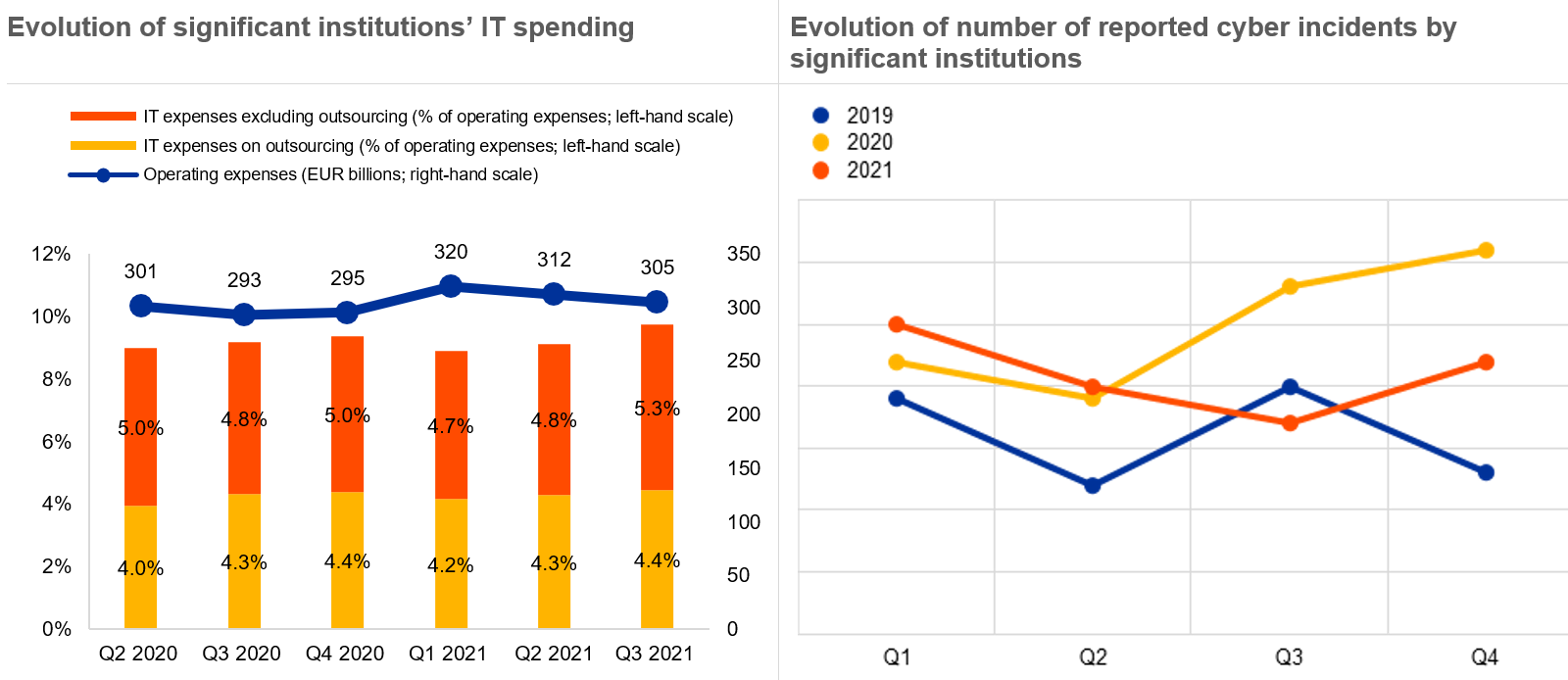

Le banche non possono permettersi di trascurare i potenziali miglioramenti in termini di efficienza derivanti dalle tecnologie digitali. La pandemia ha accelerato significativamente la transizione verso l’offerta digitale di servizi e il settore bancario ha sperimentato in prima linea questa evoluzione. La maggior parte dei clienti ha ormai dimestichezza con i servizi bancari fruibili online o mediante dispositivi mobili. Questo nuovo contesto crea opportunità per le banche, che possono aumentare i ricavi ampliando la propria clientela senza il bisogno della presenza fisica. I nuovi prodotti e servizi digitali possono essere offerti a un costo marginale molto basso e la determinazione del prezzo può essere migliorata mediante tecniche avanzate per il trattamento di ingenti quantità di dati. Grazie alle tecnologie digitali le banche possono accrescere la propria efficienza in termini di costo riducendo il numero delle filiali e le spese per il personale; hanno inoltre la possibilità di offrire piattaforme più integrate, archivi di dati e strumenti di distribuzione all’interno di tutto il gruppo.

Se da un lato possono fornire nuove risposte a interrogativi rilevanti e urgenti, le tecnologie digitali pongono anche nuove sfide, non solo alle banche, ma anche alle autorità di regolamentazione e vigilanza. I rischi informatici e cibernetici costituiscono una delle aree di crescente attenzione per la Vigilanza bancaria della BCE.

Ci si attende che le banche si adoperino per l’attenuazione di tali rischi. Nei casi in cui sono state individuate vulnerabilità per la sicurezza è stato chiesto alle banche di predisporre e attuare piani di azioni correttive. È stato inoltre richiesto di definire e documentare una strategia informatica, assicurare organici adeguati per le funzioni informatiche critiche e potenziare la formazione del personale. L’incremento recente della spesa informatica cha ha accompagnato l’accresciuto ricorso alle strategie digitali ha spesso assunto la forma di una maggiore esternalizzazione, suscettibile di sollevare questioni sulla continuità delle funzioni critiche in caso di sospensione dei servizi da parte dei fornitori terzi. Nonostante le pressioni esercitate dalla vigilanza negli ultimi anni, le debolezze che connotano l’infrastruttura informatica e l’architettura dei dati sui rischi nelle banche continuano a rappresentare un ostacolo fondamentale a un’efficace aggregazione dei dati a livello di gruppo. Spesso osserviamo, ad esempio, che sistemi informatici diversi vengono utilizzati per l’esecuzione di compiti simili o uguali all’interno del gruppo.

Grafico 14

Solide strategie di trasformazione digitale agiscono da catalizzatore per promuovere l’efficienza, ma resta necessario affrontare le sfide relative ai rischi informatici e cibernetici

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The sample consists of 110 SIs. The number of institutions is consistent over the reference periods represented. Chart displays linearly annualised operating and IT expenses figures. The cut-off date for data was 24 January 2022.

Sources right-hand chart: ECB cyber incident reporting and ECB calculations.

Notes right-hand chart: The reporting sample consists of all significant institutions. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

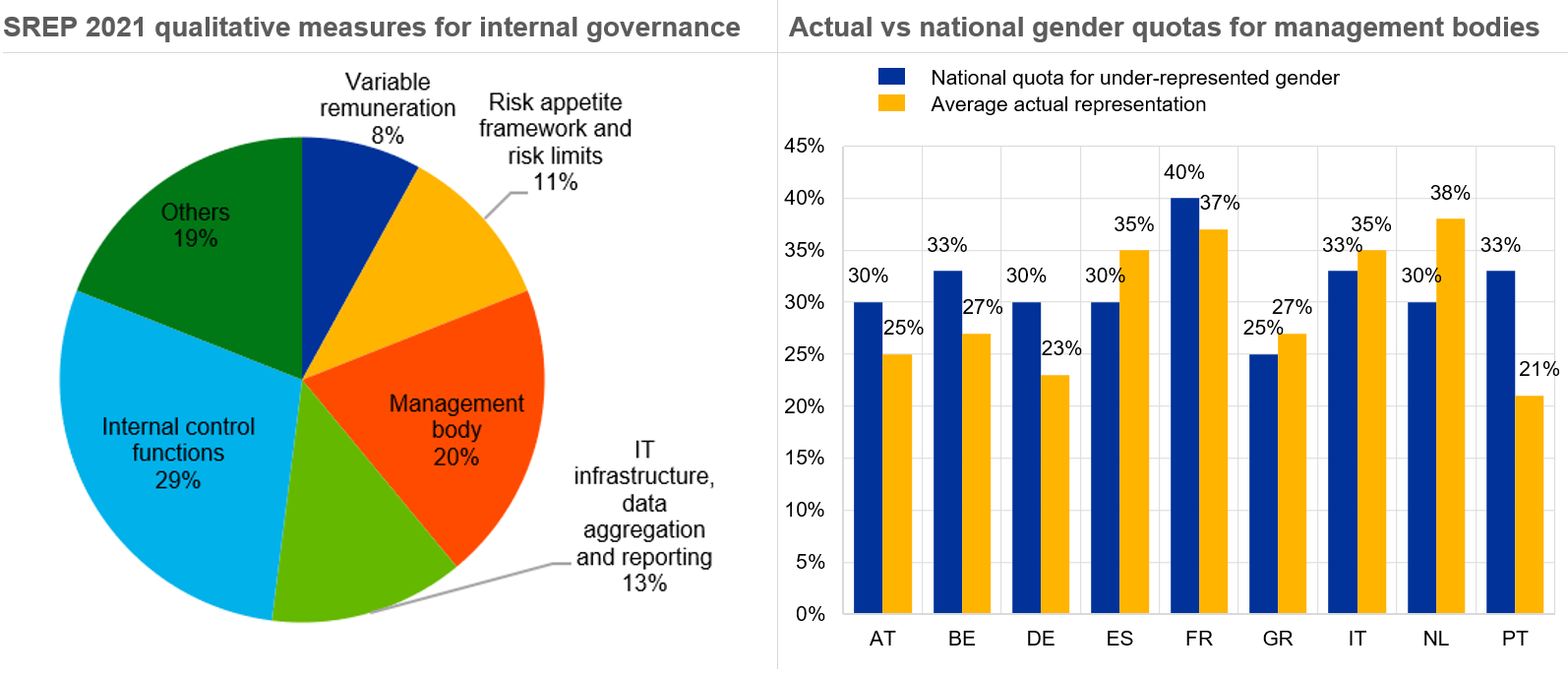

Nello SREP 2021 la governance interna è rimasta il profilo sul quale si è concentrato il maggior numero delle nostre raccomandazioni di vigilanza, adottate in gran parte per rispondere alle debolezze nel funzionamento degli organi di amministrazione. Le funzioni di supervisione delle banche spesso si rivelano inefficaci nel confronto dialettico con la funzione di gestione. Inoltre, gli organici della seconda linea di difesa sono spesso inadeguati in termini di quantità, qualità e status; in alcuni casi l’alta dirigenza non dedica sufficiente attenzione all’operato delle funzioni di gestione dei rischi e conformità alle norme e non dà seguito adeguato ai loro rilievi. Scarsa attenzione è infine prestata ai conflitti di interesse effettivi o potenziali in capo ai membri dell’organo di amministrazione.

Tali carenze nella governance interna possono rendere meno chiare le linee di responsabilità, limitare l’efficacia della gestione dei rischi e indebolire il sistema dei controlli interni a tutti i livelli. Non è raro che esse si accompagnino a politiche inadeguate per la promozione della diversità all’interno dell’organizzazione, a partire dall’organo di amministrazione. Tutto ciò compromette la capacità di tenuta delle banche. La diversità nella leadership è da tempo considerata un elemento fondamentale per una governance efficace[2]. Politiche mirate dovrebbero abbracciare più dimensioni: l’età, il genere, la provenienza geografica, i percorsi formativi e professionali. Le politiche di successione dovrebbero mirare ad aumentare la rappresentanza delle donne nell’organo di amministrazione; le politiche in materia di remunerazione dovrebbero essere neutre dal punto di vista del genere, e andrebbero fornite informazioni sul divario retributivo di genere.

In nove paesi partecipanti all’unione bancaria la normativa nazionale prevede quote di genere in seno agli organi di amministrazione; in diversi casi gli enti significativi non le rispettano. Le carenze relative all’equilibrio di genere sono all’attenzione della Vigilanza bancaria della BCE ormai da diversi cicli SREP. Il ritmo dei progressi sinora compiuti è deludente.

Grafico 15

Le carenze strutturali degli organi di amministrazione richiamano l’attenzione sull’idoneità complessiva e sulla diversità quali fattori di efficacia determinanti

Source left-hand chart: SREP 2021 measures for internal governance (Element 2) based on 108 SREP decisions.

Source right-hand chart: ECB stocktake conducted in 2021.

Notes right-hand chart: The sample comprises 93 SIs. National gender quotas for management bodies apply in nine of the euro area countries (displayed in the chart); in the other euro area countries banks are left to determine their own targets. The scope and application of the quotas may differ according to national legislation.

Rischi derivanti dall’esuberanza nei mercati e dai cambiamenti climatici

L’attuale contesto in cui operano le banche è caratterizzato dalla crescente pressione della digitalizzazione e dalla maggiore concorrenza. Il settore bancario dell’area dell’euro si trova a dover affrontare almeno due rischi ulteriori con l’avvicinarsi della fine della pandemia.

Il primo riguarda la possibilità che la via di uscita dal contesto di bassi tassi di interesse si presenti accidentata nonché caratterizzata da correzioni improvvise dei prezzi delle attività e dei differenziali, dall’onerosa riduzione della leva finanziaria e da canali inattesi di contagio diretto e indiretto. Il secondo è costituito dall’aumento improvviso e significativo dei rischi climatici e ambientali.

Per quanto riguarda il primo, il rischio di incrementi rilevanti inattesi dei tassi di interesse o dei differenziali creditizi desta preoccupazione alla luce delle strategie orientate alla ricerca di rendimenti intraprese da alcune banche negli ultimi anni, anche nel corso della pandemia. Si pensi alle attività di leveraged finance. Il credito a controparti strutturalmente più rischiose è aumentato progressivamente con il venir meno dei limiti alla leva finanziaria e la progressiva riduzione o poca considerazione delle clausole di tutela degli investitori. Ciò è in pieno contrasto con le nostre aspettative di vigilanza divulgate pubblicamente. A seguito di alcune raccomandazioni sul tema nel ciclo SREP 2021, stiamo predisponendo una lettera alle banche particolarmente attive nel mercato dei prestiti ad alto grado di leva al fine di chiarire le nostre aspettative. Potremmo inoltre considerare la possibilità di applicare requisiti quantitativi nel ciclo SREP 2022 ove le banche manchino di conformarvisi.

Grafico 16

Le vulnerabilità nel segmento della leveraged finance stanno aumentando sulla scia della ricerca di rendimenti, della maggiore leva finanziaria e di clausole contrattuali più deboli...

Sources left-hand chart: S&P Leveraged Commentary & Data (LCD), Q3 2021.

Notes left-hand chart: Leverage is computed as total debt/EBITDA using pro-forma and unadjusted EBITDA levels. EBITDA stands for earnings before interest, taxes, depreciation and amortisation.

Source right-hand chart: Reorg Research, Q1 2021.

Note right-hand chart: Figures based on Reorg calculations.

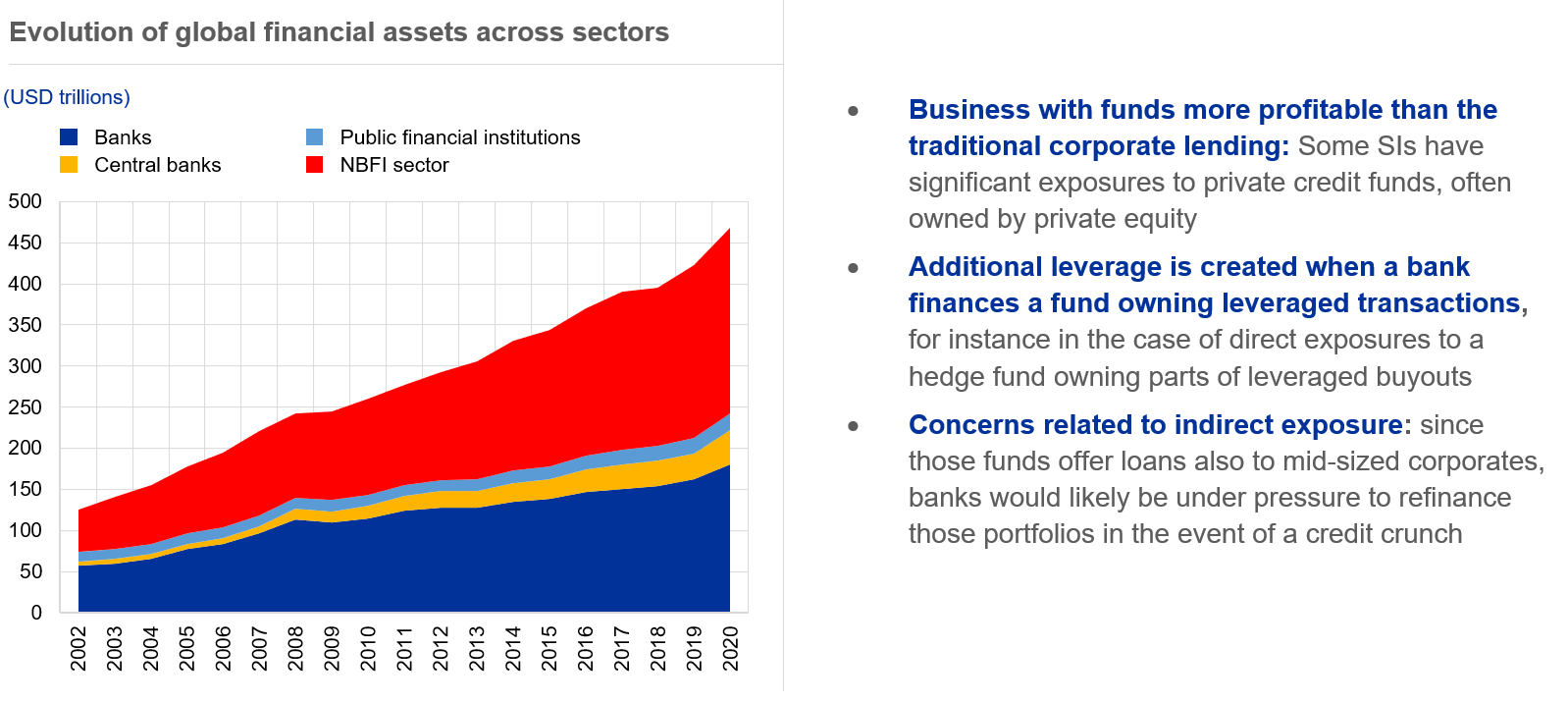

Dato l’aumento dell’indebitamento complessivo del settore privato durante la pandemia, anche il settore bancario ha registrato l’incremento dell’esposizione indiretta alla leva finanziaria mediante istituzioni finanziarie non bancarie (fondi di credito di proprietà di società di private equity o gestori di patrimoni privati) al fine di esplorare alternative più redditizie all’attività bancaria tradizionale.

Prassi di gestione dei rischi eterogenee in relazione al rischio di controparte, deboli principi di gestione della clientela e scarsa trasparenza si sono rivelate in tale ambito chiare fonti di generale preoccupazione. Le vulnerabilità derivanti dall’interazione tra rischi di credito, di mercato e di controparte hanno dato prova del loro potenziale negativo nel caso Archegos e saranno oggetto di maggiore attenzione da parte della vigilanza.

Grafico 17

...ma anche per le istituzioni finanziarie non bancarie presso le quali la maggiore assunzione di rischi e la scarsa trasparenza osservate in alcuni segmenti hanno determinato perdite ingenti per le banche

Source: Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation 2021.

Note: Financial assets held in the euro area and 21 other countries (AR, AU, …) from 2002 to 2020.

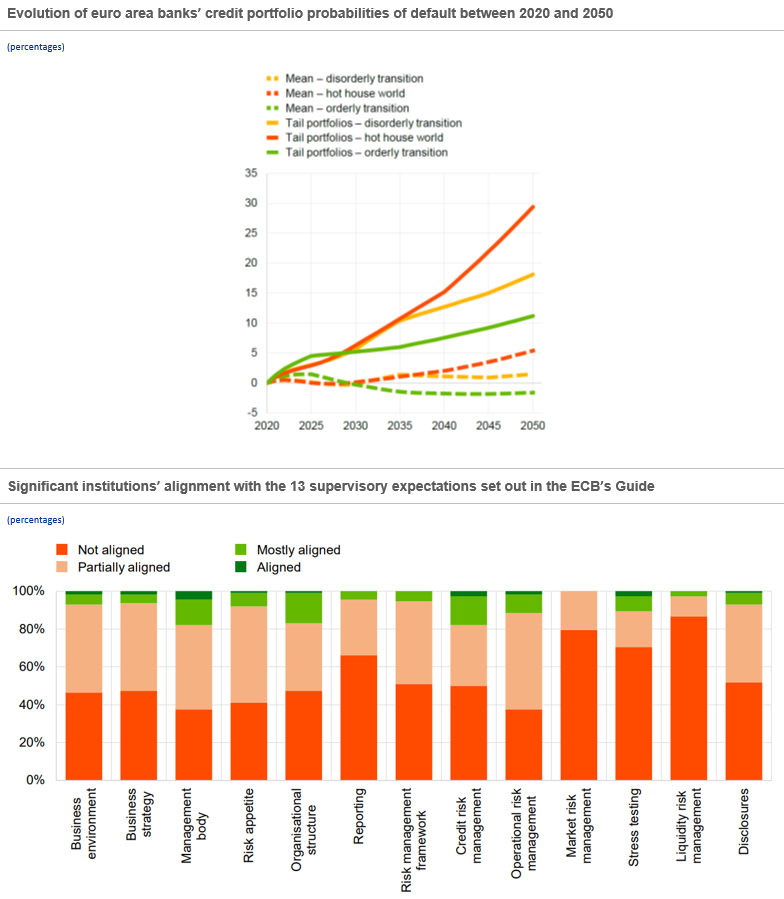

In relazione al secondo rischio precedentemente menzionato, i cambiamenti climatici rappresentano un aspetto che richiede interventi decisivi e immediati da parte delle banche. I rischi fisici e di transizione si stanno già concretizzando e hanno un impatto diretto sulle banche. Gli eventi metereologici estremi possono compromettere la capacità dei mutuatari di ripagare i propri debiti e causare il deprezzamento delle attività utilizzate come garanzia a fronte dei prestiti. La legislazione e le politiche volte a guidare la transizione verso un’economia a basse emissioni di carbonio, quali la fissazione dei prezzi delle emissioni o il divieto delle attività ad alta intensità di carbonio, insieme alla preferenza dei consumatori per beni e servizi più sostenibili, avranno un impatto significativo sui settori economici sensibili al clima e sull’economia in generale, soprattutto in presenza di una transizione repentina.

Lo scorso anno abbiamo completato l’analisi comparata delle autovalutazioni delle banche in relazione alle aspettative di vigilanza definite nella Guida della BCE sui rischi climatici e ambientali. Tutti gli intermediari hanno riconosciuto di essere ancora lontani dal soddisfare le aspettative di vigilanza da noi stabilite. I divari tra le prassi osservate e le aspettative sono stati evidenziati nelle lettere SREP, contenenti una serie di raccomandazioni qualitative.

Tale azione di vigilanza sarà intensificata nel ciclo SREP 2022: condurremo un’analisi tematica dei progressi compiuti dalle banche nel rafforzare la loro capacità di individuare, misurare e gestire i rischi climatici e ambientali. Effettueremo anche la nostra prima prova di stress a fronte del rischio climatico. Gli esiti delle valutazioni di vigilanza del 2022 si rifletteranno soltanto in misure qualitative e raccomandazioni. Ogni possibile impatto quantitativo sarà di natura indiretta, mediante i punteggi SREP sui requisiti di secondo pilastro. Mi preme però sottolineare che questo non è l’obiettivo fondamentale. Inizieremo gradualmente a trattare i rischi climatici al pari di qualsiasi altro rischio, nel senso che ne terremo conto in tutti i requisiti di vigilanza pertinenti.

Grafico 18

La gestione dei rischi climatici e ambientali da parte delle banche non tiene il passo con le sfide importanti del futuro

Sources left-hand chart: ECB calculations based on NGFS scenarios (2020), AnaCredit, Orbis, Urgentem and Four Twenty-Seven data (2018).

Notes left-hand chart: The sample of bank exposures covers around 80% of total AnaCredit exposures held by approximately 1,600 euro area banks which reported non-zero exposures in the AnaCredit database in December 2018. For a full description, see ECB, “ECB economy-wide climate stress test”, Occasional Paper Series, No 281, September 2021.

Sources right-hand chart: ECB Banking Supervision, “The state of climate and environmental risk management in the banking sector”, November 2021.

Notes right-hand chart: The assessment covered significant institutions at the highest level of consolidation as at 1 January 2021. For a full description of the 13 supervisory expectations, see ECB Banking Supervision, “Guide on climate-related and environmental risks”, May 2020.

Prospettive future: priorità di vigilanza per il 2022-2024

Il ciclo SREP 2021 si è focalizzato principalmente sulle sfide poste dalla pandemia, in particolare sul controllo del rischio di credito e sul seguito dato alle aspettative da noi definite nelle lettere inviate agli amministratori delegati nel 2020. Ma ha anche individuato e iniziato ad affrontare i rischi emergenti legati al venir meno delle misure straordinarie di sostegno adottate nel corso della pandemia, alla digitalizzazione nei servizi finanziari e ai cambiamenti climatici.

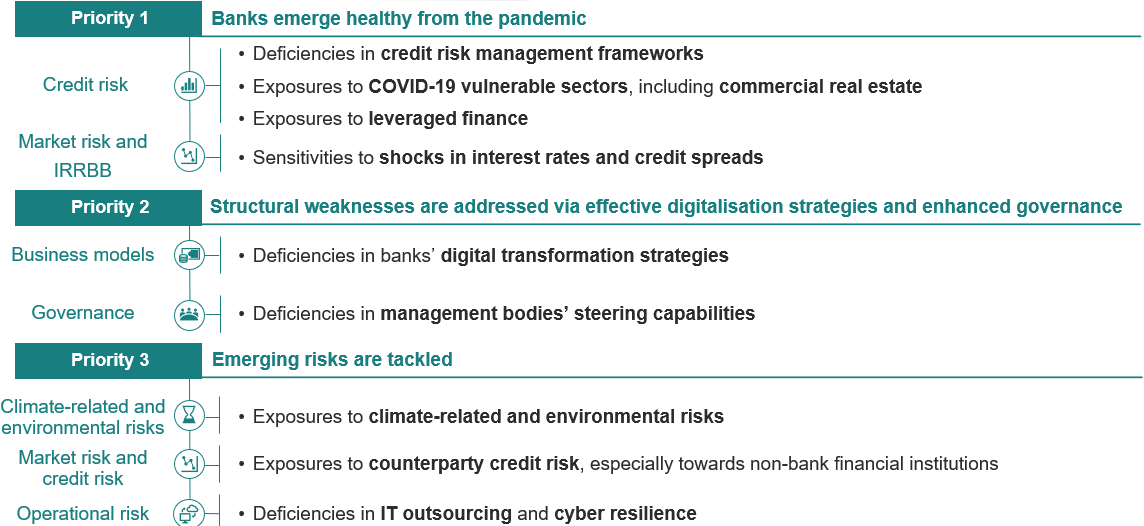

Lo scorso dicembre abbiamo pubblicato le priorità di vigilanza per i prossimi tre anni. La sfida che si impone con maggiore urgenza è assicurare che le banche escano dalla pandemia in buona salute. Esse hanno inoltre l’opportunità senza precedenti di affrontare in maniera decisiva le debolezze strutturali che hanno inciso negativamente sulla loro redditività e sulle loro valutazioni di mercato negli ultimi anni. Passi concreti verso il completamento dell’unione bancaria nei prossimi mesi darebbero slancio agli adeguamenti strutturali necessari. Da parte loro, le banche devono contribuire rivedendo i modelli imprenditoriali e il proprio posizionamento sul mercato all’interno dell’unione bancaria. I nostri processi di vigilanza accompagneranno tale transizione. Infine, le nostre priorità si sposteranno gradualmente sui rischi emergenti innescati dalla trasformazione digitale dell’attività bancaria, dalla transizione climatica e dall’eccessiva leva finanziaria nella nostra economia; rischi alimentati anche da nuovi operatori meno regolamentati esterni al settore bancario.

Grafico 19

Le priorità di vigilanza per il 2022-24 riguardano l’impatto della pandemia, le persistenti vulnerabilità delle banche e i rischi emergenti

Source: ECB Banking Supervision - Supervisory priorities for 2022-2024.

Vi ringrazio per l’attenzione. Sono ora a disposizione per rispondere alle vostre domande.

- Financial Stability Review della BCE, 17 novembre 2021.

- Cfr. ad esempio “Report of the High-Level Group on Financial Supervision in the EU”, 25 febbraio 2009.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media-

10 February 2022