- DISCURSO

Comunicado preliminar

Discurso pronunciado por Andrea Enria, presidente del Consejo de Supervisión del BCE, en la conferencia de prensa sobre los resultados del ciclo del PRES de 2021

Fráncfort del Meno, 10 de febrero de 2022

Bienvenidos a nuestra conferencia de prensa sobre el proceso de revisión y evaluación supervisora (PRES).

En el ciclo del PRES de 2020, adoptamos un enfoque pragmático debido a la irrupción de la pandemia de coronavirus (COVID-19). Nos centramos en la forma en que las entidades estaban afrontando los retos derivados de la crisis y mantuvimos sin variación la mayor parte de los requisitos del Pilar 2 (P2R) y de la directriz del Pilar 2 (P2G).

En 2021 volvimos a una evaluación completa del PRES. Resumiré los resultados concentrándome en cuatro áreas principales. En primer lugar, la capacidad de resistencia que han mostrado las entidades de crédito. En segundo lugar, los riesgos que aún podrían materializarse como consecuencia de la pandemia. En tercer lugar, los retos estructurales que existían antes de la pandemia pero que siguen afectando a las entidades. Y, en cuarto lugar, los riesgos que están surgiendo pero que requieren atención inmediata.

Un sector bancario resiliente en un entorno macroeconómico incierto

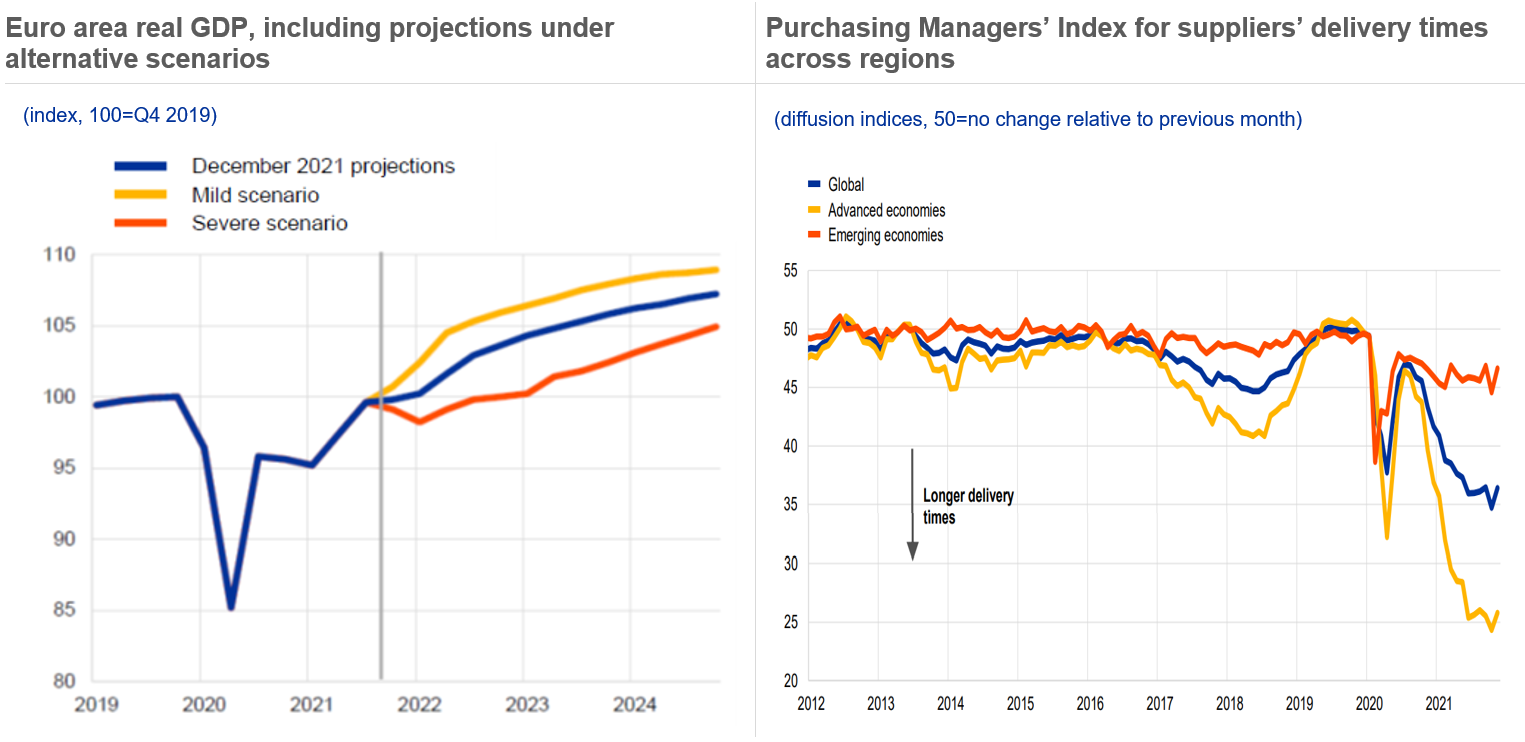

En el momento de mi intervención en la conferencia de prensa del año pasado, las proyecciones económicas preveían que el producto volvería a sus niveles anteriores a la pandemia a mediados de 2022, tras la caída sin precedentes de la actividad durante la primera fase de la pandemia. Afortunadamente, la recuperación fue aún más rápida de lo esperado. El producto ha repuntado ya hasta los niveles previos a la pandemia, y se prevé que el crecimiento económico siga siendo vigoroso en los tres próximos años. Sin embargo, persiste la incertidumbre sobre cómo evolucionará la pandemia, debido principalmente a la posible propagación de nuevas variantes del virus, y las disrupciones de las cadenas de suministro están lastrando el comercio y la actividad económica en general.

Gráfico 1

La economía de la zona del euro sigue recuperándose, pero la evolución de la pandemia y los cuellos de botella en la oferta pesan sobre las perspectivas...

Source left-hand chart: December 2021 Eurosystem staff macroeconomic projections for the euro area.

Note left-hand chart: The vertical line marks the start of the projection horizon.

Source right-hand chart: ECB Economic Bulletin, Issue 8, 2021.

Notes right-hand chart: The global Purchasing Managers’ Index for suppliers’ delivery times quantifies developments in the time required for the delivery of inputs to firms and captures capacity constraints of a different nature (e.g. intermediate goods shortages, transportation delays or labour supply shortages). The latest observations are for November 2021.

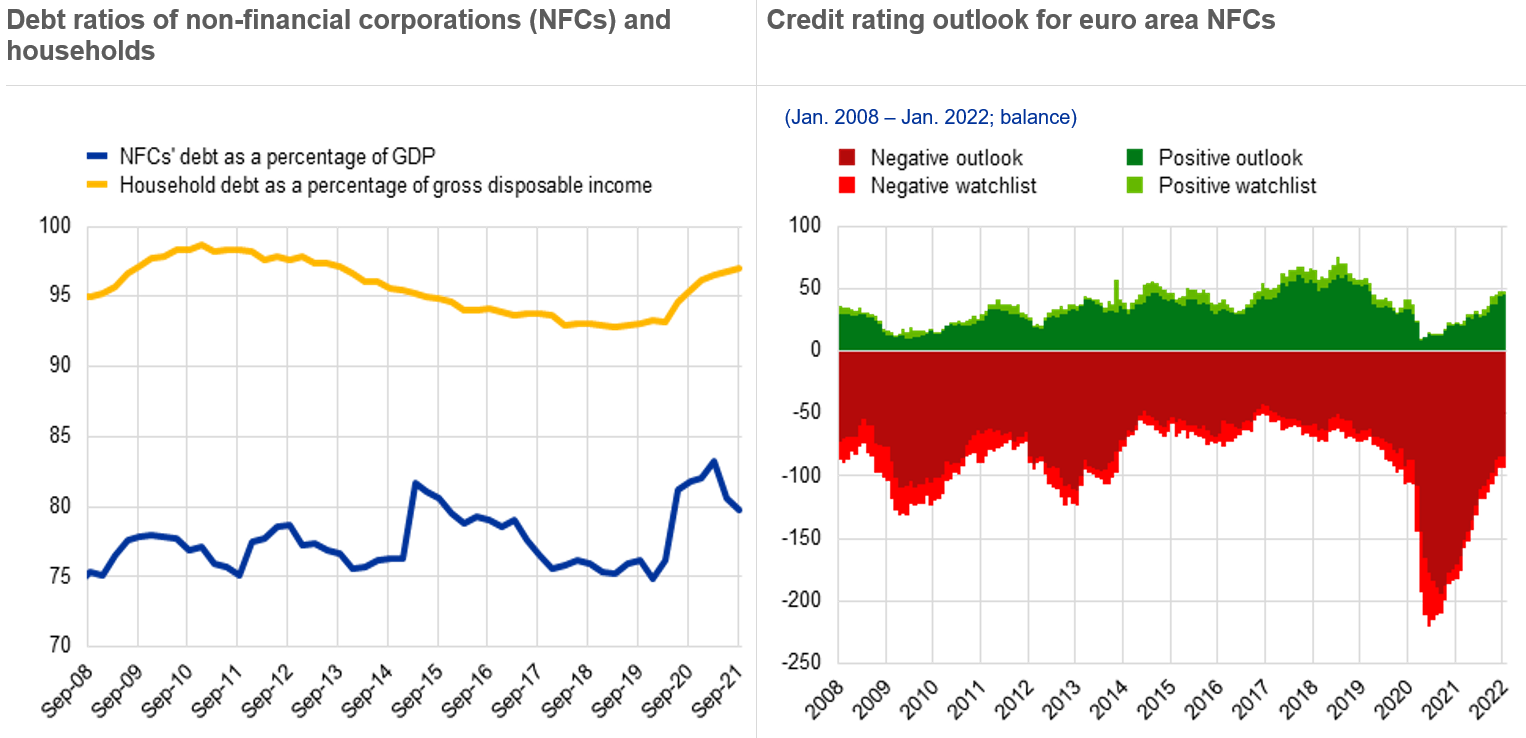

Si bien las perspectivas macroeconómicas mejoraron durante el año pasado, los elevados niveles de deuda del sector privado y el riesgo de rebajas de las calificaciones crediticias ponen a los hogares y a las empresas en una posición potencialmente vulnerable.

Gráfico 2

... evidenciando las posibles vulnerabilidades a medio plazo derivadas del elevado endeudamiento del sector privado y los retos futuros

Sources left-hand chart: Eurostat and ECB.

Note left-hand chart: The latest observations are for September 2021.

Sources right-hand chart: S&P and ECB calculations.

Note right-hand chart: This chart shows stocks of positive/negative outlooks and watchlists for S&P ratings of NFCs domiciled in the euro area. The number of negative outlook and watchlist ratings is inverted. The latest observations are for 1 January 2022.

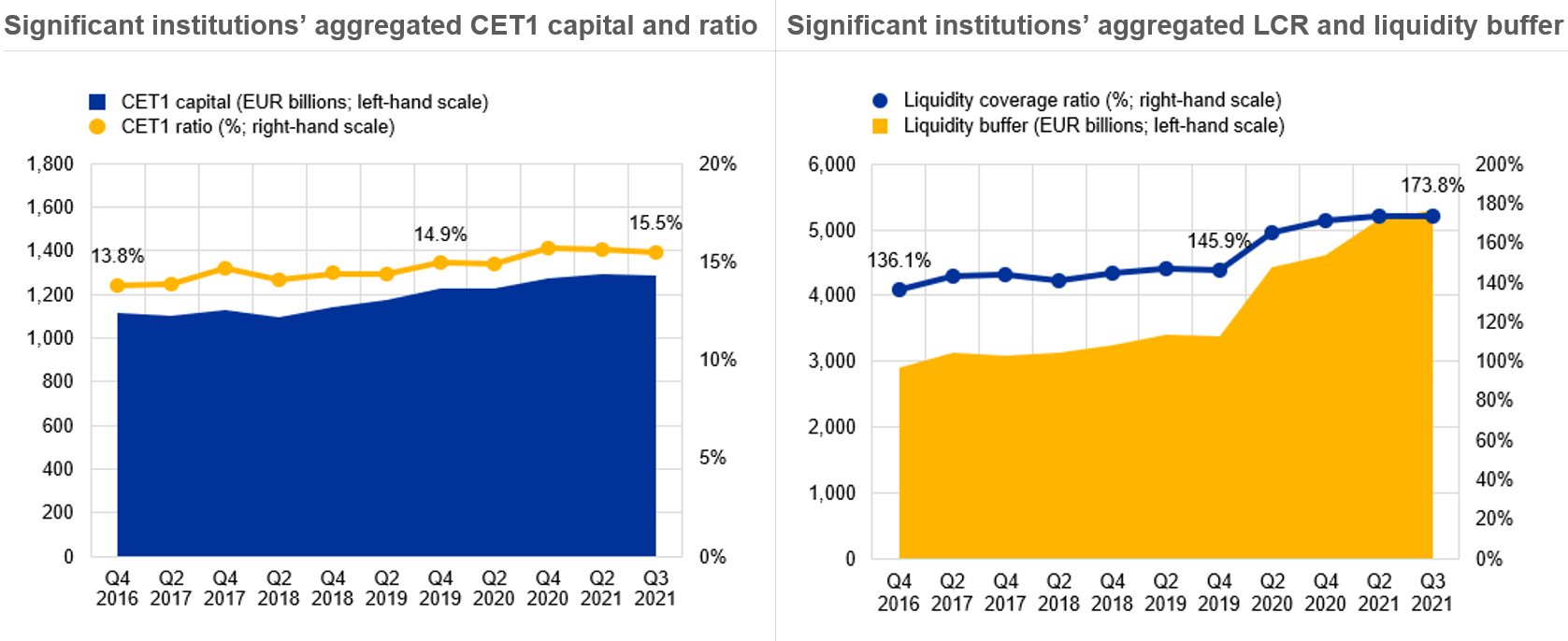

Por ello es aún más importante que los bancos europeos dispongan de posiciones de capital y de liquidez holgadas lo que les permite protegerse en caso de que las empresas o los hogares tengan dificultades para reembolsar sus préstamos. Afortunadamente, las ratios de capital y de liquidez no solo han evitado que las entidades se vieran golpeadas durante la pandemia, sino que también son ahora más elevadas que cuando se impusieron las primeras restricciones relacionadas con la pandemia.

Gráfico 3

Las entidades significativas han mantenido posiciones de capital y de liquidez sólidas

Source: Supervisory reporting.

Notes: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note left-hand chart: The chart shows the transitional CET1 ratio.

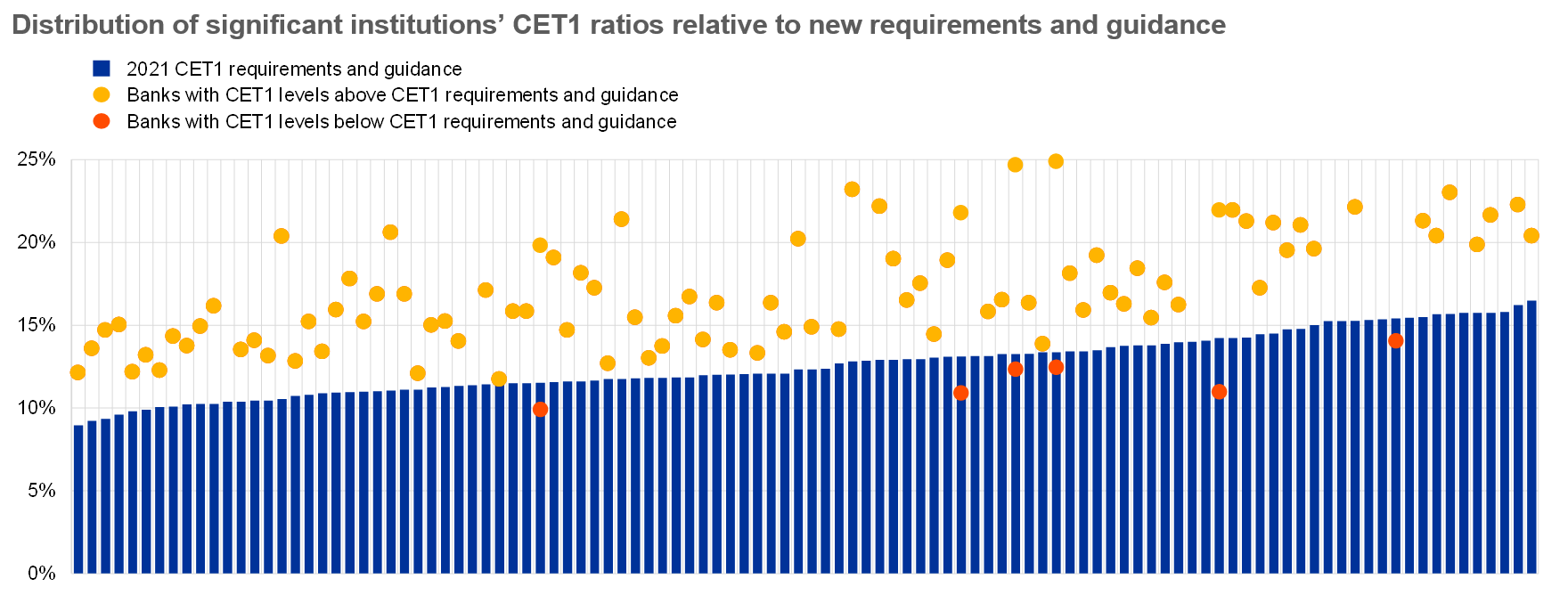

Solo un número reducido de las entidades sometidas a nuestra supervisión operan a niveles de capital inferiores los establecidos para el requisito total y la directriz de capital CET1, con dos casos de incumplimiento del requisito combinado de colchón (a nivel de capital total). En todos los casos, el uso de colchones parece haberse debido a problemas estructurales de larga duración, más que al impacto de la pandemia.

El amplio margen de capital y el repunte de la rentabilidad en 2021 también hicieron que los planes de distribución de beneficios volvieran a los niveles anteriores a la pandemia, y las entidades recurren cada vez más a la recompra de acciones para liberar parte de los pagos que se congelaron durante las primeras fases de la pandemia, lo que tuvo un impacto positivo en las valoraciones de las entidades. Nuestros supervisores examinan atentamente los planes de distribución de beneficios, centrándose en la solidez y en la fiabilidad de las proyecciones de capital de las entidades.

Durante la primera ola de la pandemia, ayudamos a las entidades a absorber pérdidas y seguir concediendo crédito adoptando una serie de medidas extraordinarias de capital y de liquidez. Solicitamos a las entidades que limitaran la distribución de beneficios, pero les permitimos recurrir a sus colchones de liquidez y de capital. En septiembre de 2020, a fin de facilitar a las entidades la aplicación de las medidas de apoyo extraordinarias de política monetaria, acordamos también una reducción parcial del requisito de ratio de apalancamiento, lo que les permitió excluir determinadas exposiciones frente a los bancos centrales del cálculo de su capital requerido.

En 2021, la mejora gradual de las condiciones macroeconómicas, los resultados de las pruebas de resistencia y nuestra evaluación de los planes de capital de las distintas entidades nos llevaron a dar pasos concretos hacia la normalidad. Dejamos sin efecto nuestra recomendación referida a los dividendos a partir del pasado septiembre y en diciembre confirmamos que la reducción de la ratio de cobertura de liquidez dejaría de aplicarse en 2022. Dado el amplio margen de capital de que disponen las entidades, podemos confirmar hoy el plan de retirada de las demás medidas de apoyo. A partir del 1 de enero de 2023, el BCE espera que las entidades operen por encima de sus requisitos de capital total y las directrices del Pilar 2. Y después de marzo de 2022 dejaremos de permitir excepciones al cálculo de la ratio de apalancamiento.

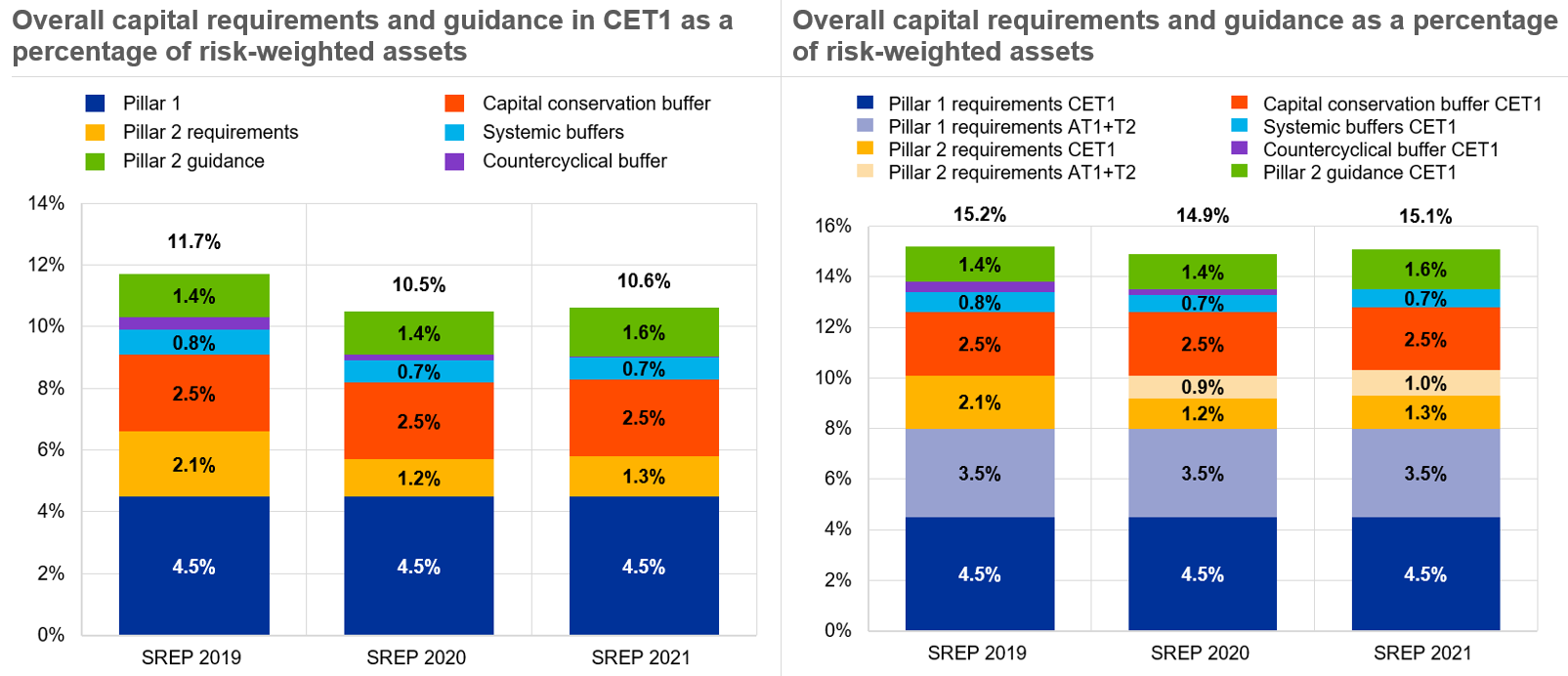

Gráfico 4

La gran mayoría de entidades significativas tienen ratios de CET1 que superan los nuevos requisitos y directrices de capital, con muy pocas excepciones

Sources: CET1 requirements and guidance include P2Rs/P2G based on 108 SREP decisions applicable as at Q1 2022, as well as any AT1/T2 shortfalls that need to be covered with CET1; CET1 ratios are as at Q3 2021; systemic buffers (G-SII, O-SII and systemic risk buffers) and countercyclical capital buffers are as at Q1 2022.

Principales deficiencias y resultados del ejercicio del PRES de 2021

En el ciclo del PRES de 2021, no solo nos centramos en los riesgos para la calidad crediticia derivados de la pandemia, sino que también examinamos aspectos relacionados con el volumen heredado de exposiciones dudosas (NPE), ya que nuestras expectativas supervisoras sobre las provisiones frente a NPE pasaron a ser aplicables. Para hacer frente a posibles deficiencias referidas a estas expectativas, introdujimos un recargo específico a los requisitos del Pilar 2. Nos complace ver cómo respondieron las entidades a esta política y a nuestros proyectos de decisiones del PRES, y varias constituyeron provisiones adicionales o realizaron deducciones de capital y transferencias adicionales de exposiciones dudosas hasta el último trimestre de 2021. El déficit agregado de provisiones para cubrir NPE disminuyó más del 75 % durante el año, con lo que solo un número reducido de entidades quedaron sujetas a recargos bastante bajos en nuestras decisiones finales del PRES. Esta política es el principal motivo del aumento marginal del requisito medio del Pilar 2, del 2,1 % en 2020 al 2,3 % en 2021 (los requerimientos individuales se publican en el sitio web del BCE).

Los resultados del ejercicio de la prueba de resistencia del año pasado indican que las entidades que supervisamos son, en general, resilientes y podrían hacer frente a nuevos acontecimientos económicos adversos que pudieran producirse en el futuro. Pero en el ejercicio también se identificaron riesgos a la baja. En el escenario adverso, la ratio de capital CET1 de las entidades de la muestra disminuyó 520 puntos básicos. En este escenario, el descenso del capital se debió principalmente a las pérdidas crediticias y, en el caso de las entidades de mayor tamaño, que están más expuestas a perturbaciones en los diferenciales de crédito y en la renta variable, a pérdidas derivadas de ajustes de revalorización de activos. Nuestras decisiones sobre las directrices del Pilar 2 siguieron una nueva metodología, reforzando la relación entre la directriz y el resultado de la prueba de resistencia, y se publicaron por primera vez de acuerdo con un sistema de categorías, a fin de aumentar la transparencia de las metodologías y los resultados de la supervisión. Por término medio, los riesgos a la baja detectados en nuestra prueba de resistencia dieron lugar a un aumento marginal de la directriz del Pilar 2, desde el 1,4 % en 2020 hasta el 1,6 % en 2021.

Los requisitos de capital total (overall capital requirement, OCR) y las directrices de capital aumentaron solo 20 puntos básicos en 2021, alcanzando una media del 15,1 % (frente al 14,9 % en 2020), lo que se debe a que el incremento derivado de nuestras decisiones del PRES se vio parcialmente compensado por una disminución del colchón de capital anticíclico medio.

Gráfico 5

Los requisitos y las directrices del PRES han aumentado ligeramente

Sources: SREP 2021 values based on 108 decisions applicable as at Q1 2022; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions.

Note: Capital requirements and guidance decided during an annual SREP assessment are applicable as of the following year.

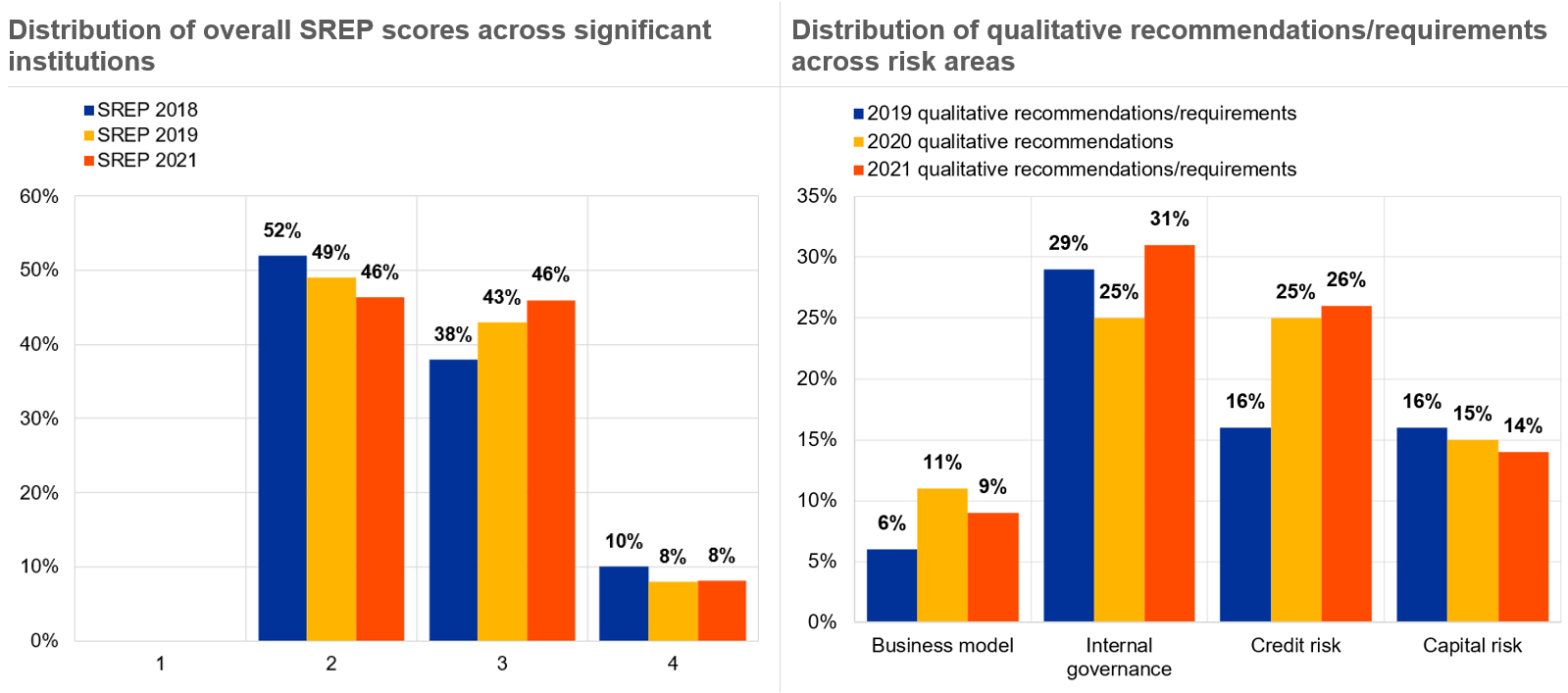

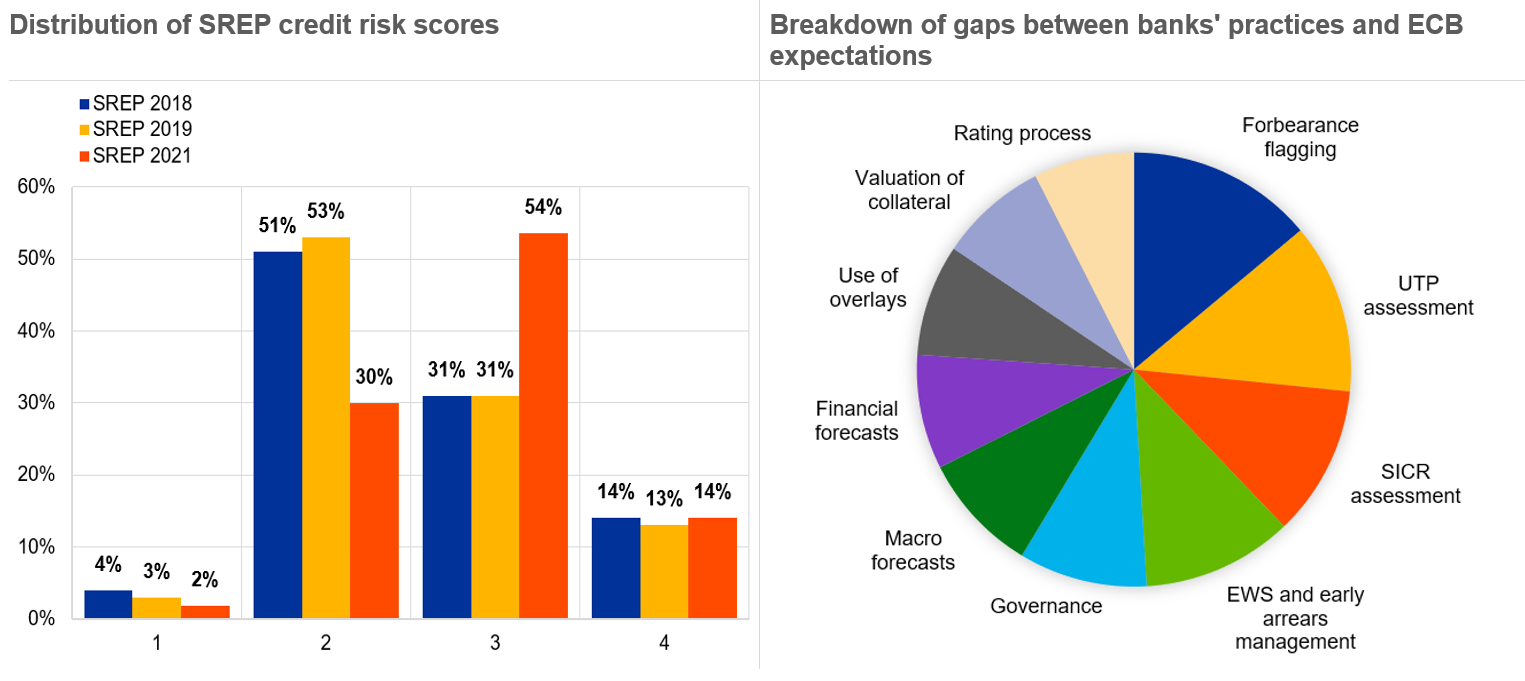

La puntuación global media del PRES de las entidades supervisadas se mantuvo prácticamente estable en 2021 en comparación con 2019. Conviene recordar que estos resultados son mejores de lo previsto: los supervisores y los bancos se enfrentaron a una incertidumbre extraordinaria cuando estalló la pandemia, lo que llevó a los supervisores a suspender la mayoría de los componentes de la metodología del PRES en 2020. Al final del PRES pragmático de 2020, las perspectivas de riesgo de las entidades de crédito seguían sujetas a incertidumbre. Los efectos de acantilado eran un temor real y legítimo, debido a la expiración de moratorias de deuda y otras medidas de apoyo. Sin embargo, dado que la economía europea se estabilizó en 2021, la incertidumbre se redujo, en gran medida gracias al apoyo continuado del sector público. Al final, solo se produjo un ligero aumento del número de entidades que recibieron una puntuación de 3 en comparación con 2019 y un descenso correspondiente de las entidades que tuvieron una puntuación de 2 (véase gráfico 6).

Gráfico 6

Los resultados del PRES de 2021 son, en general, estables, en comparación con las puntuaciones de años anteriores; el riesgo de crédito y el gobierno interno siguen siendo el principal foco de atención de las medidas supervisoras

Sources: SREP 2021 values based on 108 decisions; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Los controles del riesgo de crédito siguen siendo el principal foco de atención

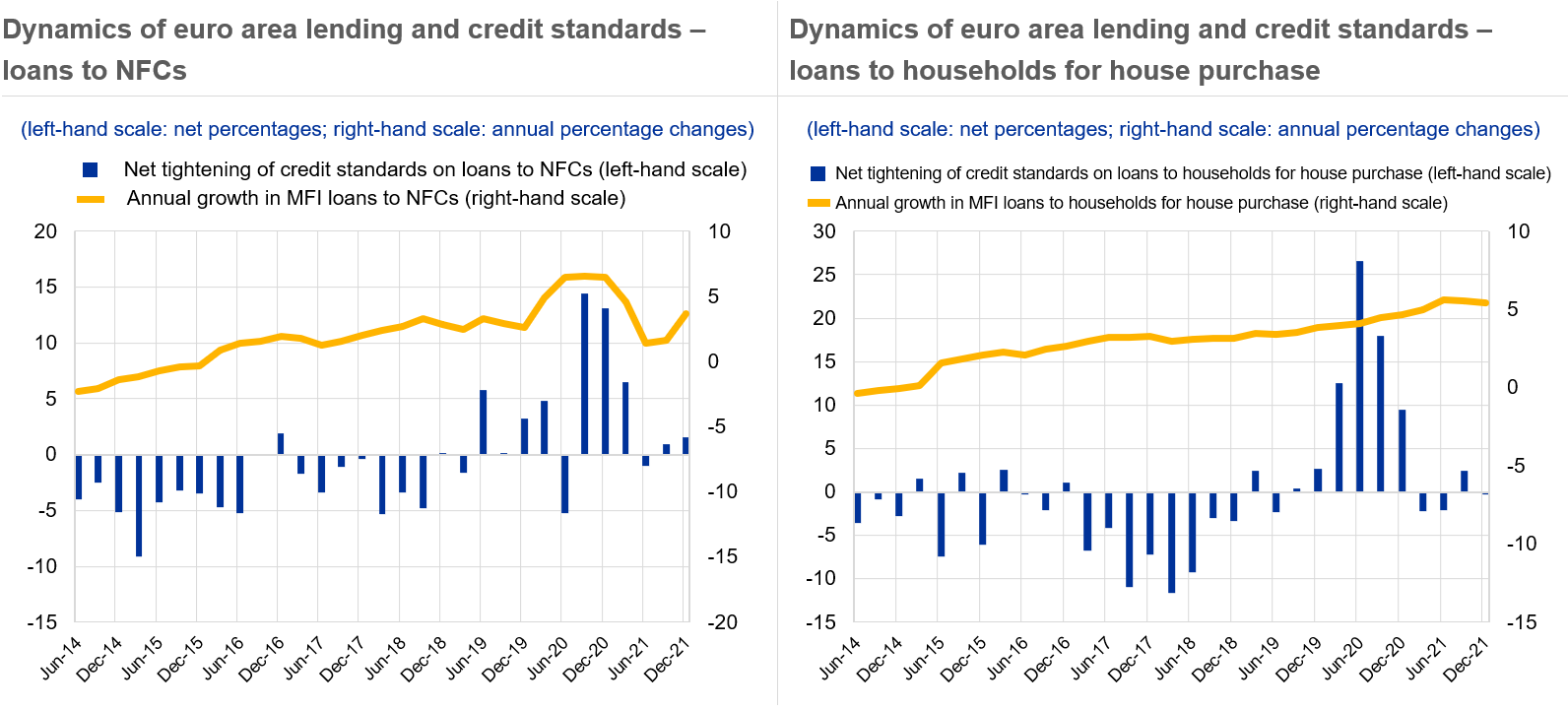

Cuando presenté los resultados del anterior ciclo del PRES hace aproximadamente un año, examiné el papel clave de las medidas de apoyo público y supervisoras para reducir la prociclicidad del crédito al inicio de la pandemia. El crédito agregado siguió creciendo a lo largo de 2021, aunque no de manera uniforme en los distintos tipos de prestatarios. Tras una notable aceleración en 2020, que permitió a las empresas a acumular liquidez por motivos de precaución, el crédito a empresas se redujo significativamente en 2021. Por el contrario, los préstamos a hogares siguieron creciendo, impulsados por un aumento récord de los préstamos hipotecarios residenciales. Esta dinámica estimuló la inflación de los precios de la vivienda, lo que llevó al BCE a señalar la acumulación de vulnerabilidades en varios países en su informe titulado «Financial Stability Review». En este contexto, seguiremos prestando especial atención a los controles del riesgo de crédito.

Gráfico 7

El crecimiento de los préstamos a sociedades no financieras se ha moderado tras el considerable endeudamiento de las empresas al inicio de la pandemia, mientras que los préstamos hipotecarios han impulsado el crecimiento de los préstamos a los hogares

Sources: Euro area bank lending survey and BSI data.

Notes: The MFI sector excludes the Eurosystem. Loans are adjusted for loan sales and securitisation; in the case of NFCs, loans are also adjusted for notional cash pooling. Net percentages are defined as the difference between the sum of the percentages of banks responding “tightened considerably” and “tightened somewhat” in the bank lending survey and the sum of the percentages of banks responding “eased somewhat” and “eased considerably”. The latest observations are for December 2021.

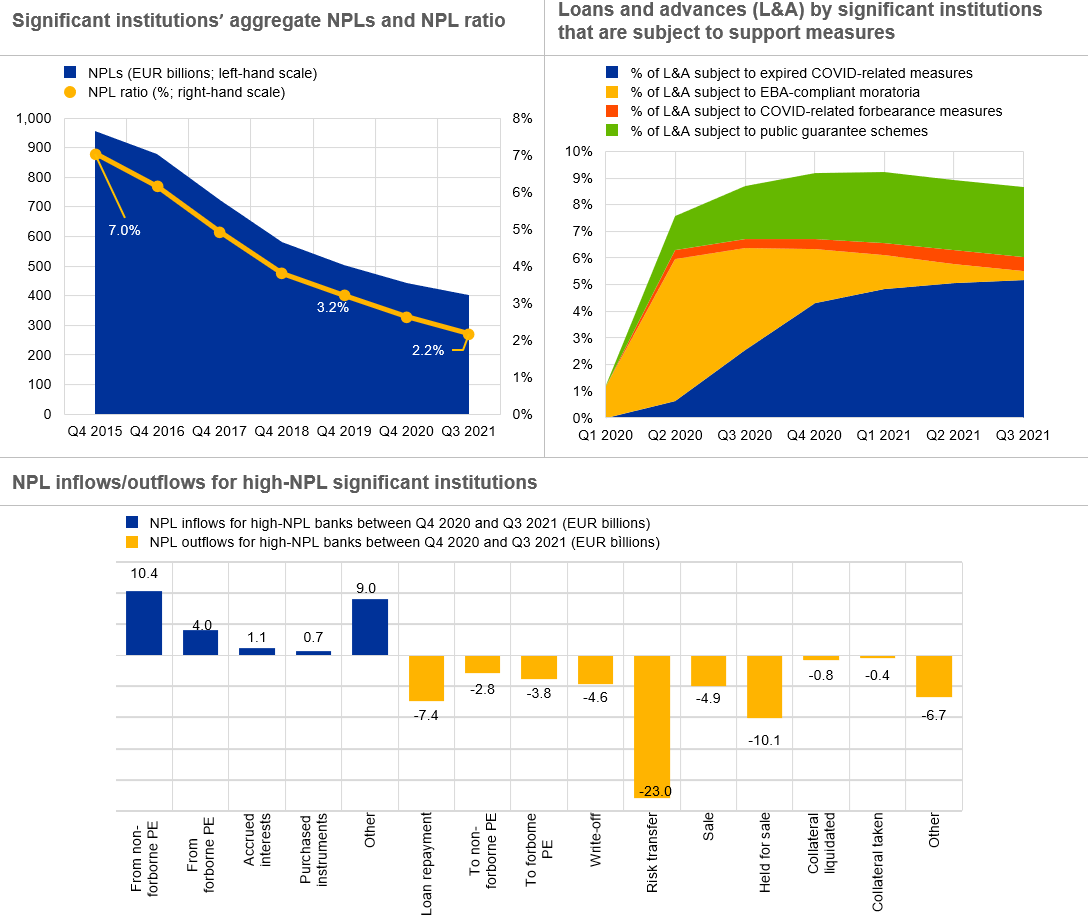

El crédito ha seguido fluyendo a la economía real y, hasta ahora, no hay evidencias claras de un deterioro de la calidad de los activos. La ratio de préstamos dudosos de las entidades significativas siguió disminuyendo durante la pandemia. La estabilidad de los mercados y la búsqueda de rentabilidad por parte de los inversores permitieron a las entidades con altos niveles de préstamos dudosos progresar sustancialmente en la aplicación de sus estrategias de resolución de estos préstamos. Es importante destacar que las medidas de apoyo público de gran alcance a los hogares y a las empresas han mantenido temporalmente la capacidad de los prestatarios para reembolsar los préstamos.

Gráfico 8

Los volúmenes de préstamos dudosos (NPL) han seguido descendiendo, gracias, en particular, a la aplicación de estrategias por parte de las entidades con elevados niveles de estos préstamos y a las medidas de apoyo extraordinarias

Sources: Supervisory reporting and ECB calculations.

Notes top charts: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note top-right chart: Data on forbearances related to COVID-19 measures are unavailable for Q1 2020.

Note bottom chart: This chart shows flows for high-NPL banks between Q4 2020 and Q3 2021. The sample for Q3 2021 comprises 23 SIs.

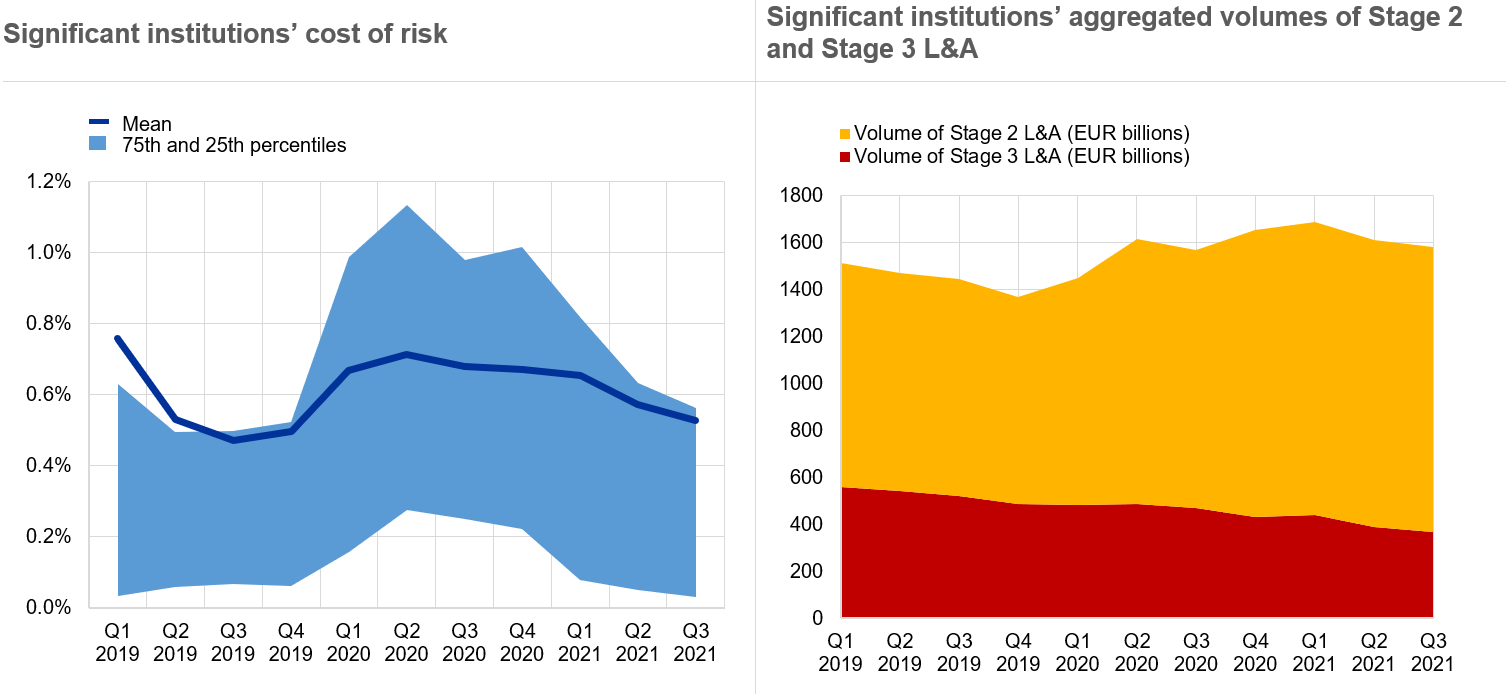

La evolución positiva de 2021 y la continua mejora de las previsiones macroeconómicas llevaron a los bancos a reducir el coste del riesgo —una medida de sus provisiones— desde los niveles máximos observados en 2020, manteniéndolo ligeramente por encima de los niveles registrados antes de la pandemia. Como parte del PRES, evaluamos las entidades en relación con las expectativas supervisoras sobre los controles del riesgo de crédito expuestas en nuestras cartas de 2020 a los consejeros delegados (CEO), imponiendo principalmente medidas cualitativas en los casos en que las medidas correctoras de las entidades se consideraron insatisfactorias. La evaluación del nivel de riesgo sigue siendo difícil, y las perspectivas continúan apuntando a indicios de riesgo de crédito latente, por lo que es fundamental que las entidades de crédito refuercen sus controles del riesgo de crédito en la medida de lo posible.

Gráfico 9

Aunque el coste del riesgo de las entidades está descendiendo hasta niveles próximos a los de antes de la pandemia, siguen observándose signos de deterioro de la calidad del crédito...

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The mean represents a weighted average across SIs. The sample for Q3 2021 comprises 108 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

Source right-hand chart: Supervisory reporting.

Notes right-hand chart: The sample for Q3 2021 comprises 103 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

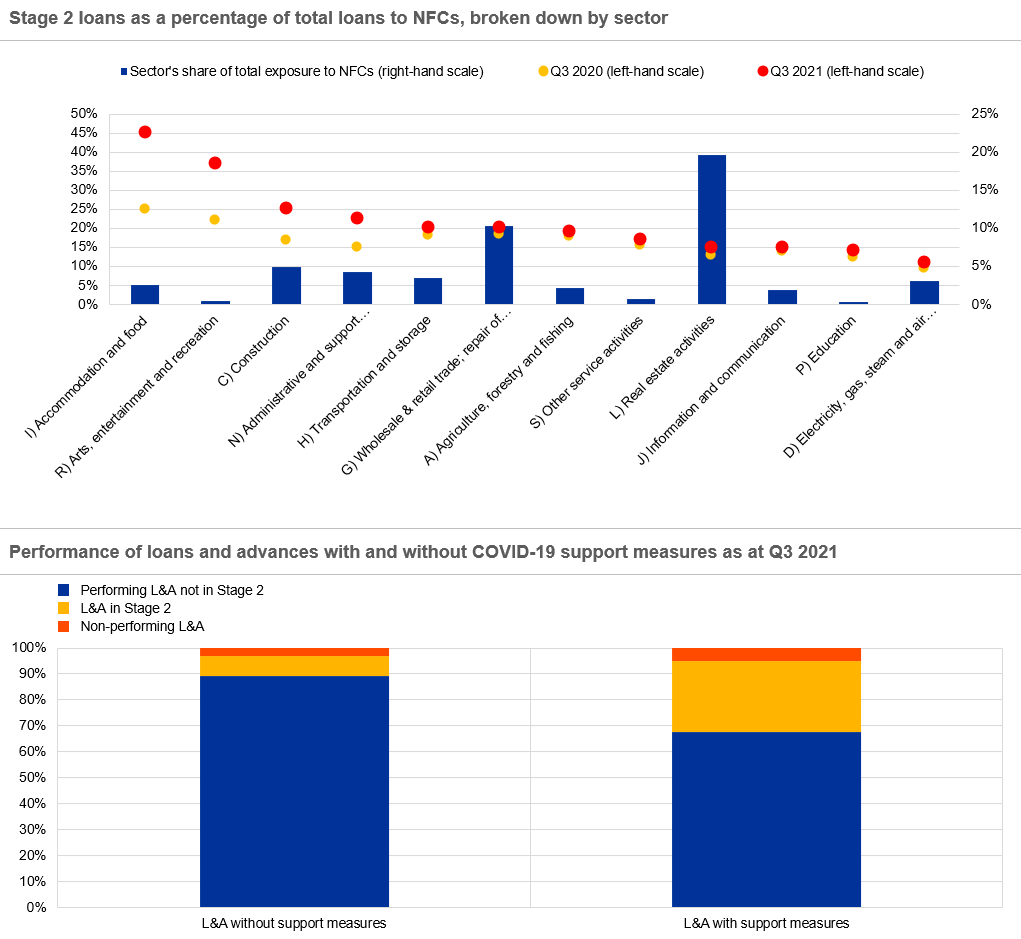

La proporción de préstamos con dificultades (préstamos en la fase 2) no disminuyó en 2021. En algunos de los sectores considerados más vulnerables a la pandemia, estos préstamos con dificultades siguieron aumentando sustancialmente durante 2021, lo que es especialmente visible en los servicios de alojamiento y restauración, así como en el transporte aéreo y los sectores relacionados con los viajes. Los préstamos que se benefician o se han beneficiado de las medidas de apoyo frente a la pandemia de COVID-19 también parecen tener un perfil de mayor riesgo que la cartera de préstamos agregados. En resumen, aunque la calidad crediticia parece favorable en conjunto, algunos segmentos del balance pueden seguir deteriorándose. Estas cuestiones merecen una atención especial.

Gráfico 10

… que generan preocupaciones sobre la calidad del crédito en relación con sectores y préstamos específicos que se han beneficiado de las medidas de apoyo

Source top chart: AnaCredit.

Notes top chart: This chart shows the economic sectors (NACE Rev. 2 classification) with the largest absolute increases in Stage 2 exposures between Q3 2020 and Q3 2021. The sample comprises credit institutions reporting the selected data points to AnaCredit as at September 2021.

Source bottom chart: Supervisory reporting.

Notes bottom chart: The sample comprises 113 SIs. The number of SIs in the sample for a given reference period reflects changes resulting from amendments to the list of SIs following assessments by ECB Banking Supervision.

Nuestra revisión de los controles del riesgo de crédito de las entidades se centró en áreas como la notificación de medidas de reestructuración y refinanciación, la reclasificación de préstamos en las diferentes fases de la NIIF 9 y la evaluación de situaciones de probabilidad de impago. Tras detectar deficiencias en el área de riesgo de crédito en el 70 % de las entidades que supervisamos y realizar un seguimiento, hemos emitido un 14 % más de medidas cualitativas en relación con el riesgo de crédito que en el año anterior. La gravedad de las deficiencias también aumentó, lo que constituye un indicio adicional de un mayor control supervisor de las prácticas de gestión del riesgo de crédito. No obstante, si bien la dinámica de la pandemia puso de manifiesto deficiencias en las prácticas de riesgo de crédito, los problemas eran por lo general estructurales. Casi dos tercios de las entidades sujetas a nuestra supervisión no experimentaron ningún cambio en su puntuación de riesgo de crédito, mientras que casi un tercio sufrió un deterioro.

Gráfico 11

En el PRES de 2021 seguimos abordando los problemas heredados y redoblamos los esfuerzos para mejorar los controles de riesgo de crédito

Sources: SREP 2021 values based on 108 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Note right-hand chart: A letter to banks’ CEOs spelled out the ECB’s expectations. Their feedback and remedial actions were reviewed centrally, and supervisors communicated the results of that assessment to banks.

Las entidades de crédito deben abordar las deficiencias estructurales de sus modelos de negocio y de sus marcos de gobernanza

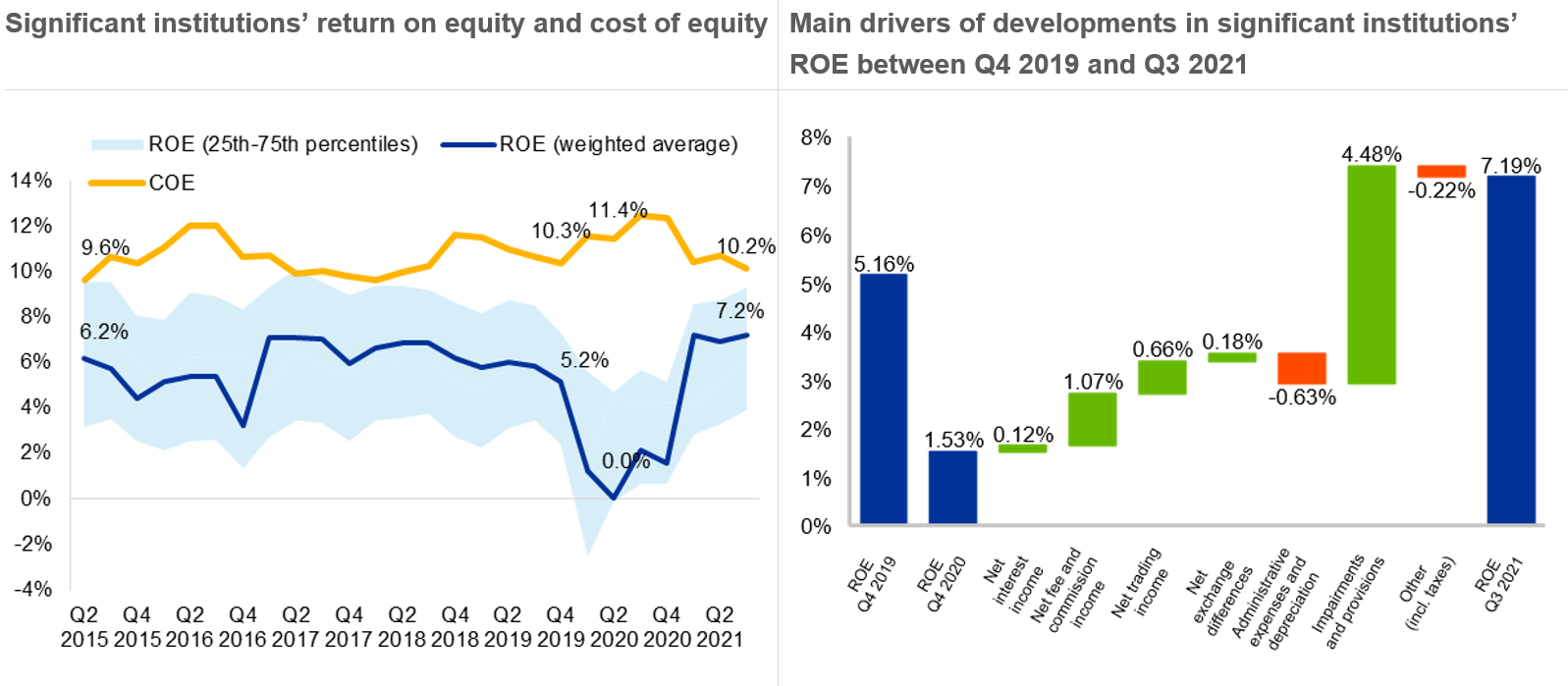

Los problemas estructurales son un aspecto clave de otro reto para las entidades europeas: la rentabilidad.

Desde las crisis financiera y de deuda soberana, la mayoría de los bancos europeos no han logrado cubrir el coste de sus recursos propios. Aunque la rentabilidad de los recursos propios se recuperó de forma considerable en 2021, esta mejora fue fundamentalmente cíclica y se debió a la liberación de provisiones.

Las actividades de negociación y las actividades que generan comisiones también contribuyeron a la mejora de la rentabilidad, lo que confirma que la diversificación de ingresos puede aumentar la capacidad de resistencia frente a perturbaciones. Un análisis realizado por el BCE[1] muestra que, durante la pandemia, las entidades de crédito de la zona del euro incrementaron su cuota de mercado global en las actividades de banca de inversión relacionadas con los mercados de financiación mediante deuda y préstamos sindicados. Si esta evolución demuestra ser sostenible y no simplemente el resultado de las cuantiosas emisiones de deuda efectuadas durante la pandemia, puede ayudar a que las entidades europeas mejoren su rentabilidad. Desde una perspectiva supervisora, trabajaremos para asegurar que el crecimiento de los ingresos, y de los ingresos procedentes de otros productos ordinarios en particular, no se persigue al margen de unos marcos de apetito de riesgo y de gestión del riesgo adecuadamente definidos, en un contexto de estrategias agresivas de búsqueda de rentabilidad como las observadas incluso durante el período de la pandemia.

Gráfico 12

La rentabilidad de las entidades significativas se recuperó en 2021 aunque, en general, sigue siendo estructuralmente baja

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: For return on equity (ROE), the sample comprises 113 SIs as at Q3 2021. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision. Cost of equity (COE) is computed based on data for the 113 banks classified as SIs in Q3 2021 (constant sample) and following the methodology in the ECB publication “Measuring the cost of equity of euro area banks”. The chart plots the weighted average using the book value of equity.

Source right-hand chart: Supervisory reporting.

Notes: The sample comprises 113 SIs for Q3 2021, 112 SIs for Q4 2020 and 113 SIs for Q4 2019. The chart displays linearly annualised profitability figures. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

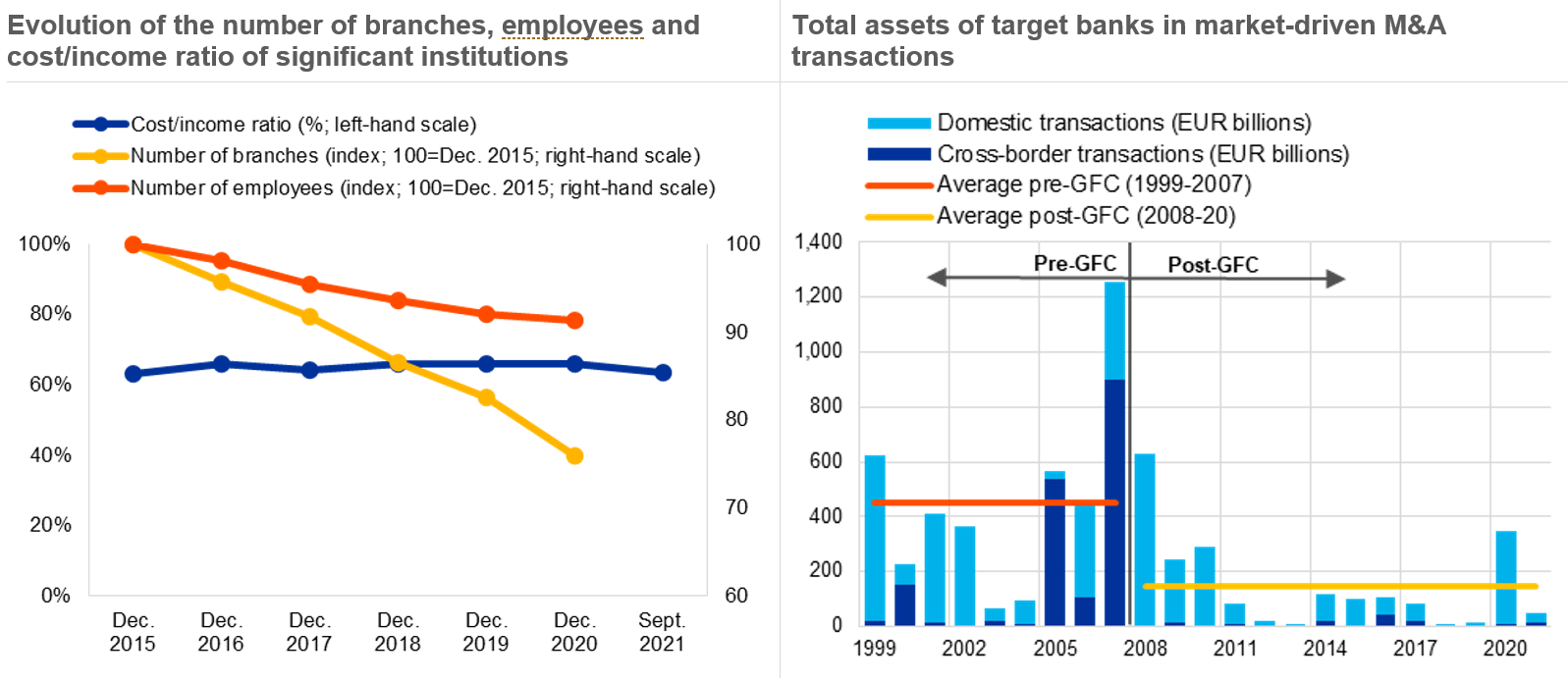

La única manera realista de que las entidades aborden el reto de la rentabilidad es que tomen medidas contundentes para mejorar su eficiencia en términos de costes y que reorienten sus modelos de negocio hacia oportunidades de creación de valor a largo plazo. Precisamente, la mayoría de las recomendaciones cualitativas (63 %) que formulamos en la evaluación de los modelos de negocio realizada en el marco del PRES de 2021 estaban relacionadas con la sostenibilidad —en otras palabras, con la capacidad para generar una rentabilidad sostenida a medio y a largo plazo—. En los últimos años hemos visto que las entidades han hecho esfuerzos satisfactorios para reducir costes y acometer transformaciones estructurales, con una mayor consolidación de las líneas de negocio y una reactivación de las fusiones y adquisiciones en 2020. Con todo, en partes considerables del sector bancario continúan observándose grandes retrasos en la aplicación de estos cambios, incapacidad para adaptar los modelos de negocio a los desafíos planteados por la pandemia y una capacidad limitada para aplicar medidas supervisoras adoptadas previamente en relación con dichos modelos.

La ratio de eficiencia agregada, que lleva fluctuando entre el 63 % y el 66 % durante varios años, disminuyó solo marginalmente en 2021 y se situó en niveles inferiores a los registrados antes de la pandemia. Aunque una parte de las reducciones de costes llevadas a cabo en 2020 fueron de naturaleza temporal, la evidencia disponible sugiere que las métricas de rentabilidad y de eficiencia en términos de costes responden con un ligero retraso a los cambios transformadores, lo que se debe a los elevados costes iniciales de las medidas estructurales y a los retrasos en la generación de sinergias. Al margen de este resultado agregado, las mejoras más relevantes en la eficiencia en términos de costes en 2021 correspondieron a los custodios y gestores de activos, a los prestamistas corporativos y mayoristas, y a las entidades de importancia sistémica mundial. En general, solo unas pocas entidades sujetas a nuestra supervisión consiguieron una puntuación mejor en el PRES de 2021 de su modelo de negocio, mientras que la mayoría obtuvo la misma puntuación.

Gráfico 13

Pese a la persistencia de vulnerabilidades estructurales en los modelos de negocio de las entidades de crédito, los actuales esfuerzos para mejorar su eficiencia pueden dar resultados a largo plazo

Sources left-hand chart: Supervisory reporting and ECB Banking Structural Statistical Indicators (SSI).

Notes left-hand chart: Cost/income time series considers a changing sample of institutions which comprises 113 SIs as at Q3 2021. ECB SSI database includes euro area (changing composition) institutions, and latest available data are for 2020.

Sources right-hand chart: Dealogic, Orbis Bank Focus, Refinitiv, and ECB calculations.

Notes right-hand chart: Relevant M&A transactions exclude the acquisition of assets, repurchases, privatisations, leveraged buyouts, joint ventures and restructurings. They meet the following criteria: (1) the acquired stake is above 10%, corresponding to a qualifying holding; (2) the initial stake is below or equal to 50%; and (3) the final stake is above 50%. In cases where multiple banks are involved in a deal as target and/or acquirer, at least one of the targets and/or acquirers have to be domiciled within the euro area. GFC stands for global financial crisis.

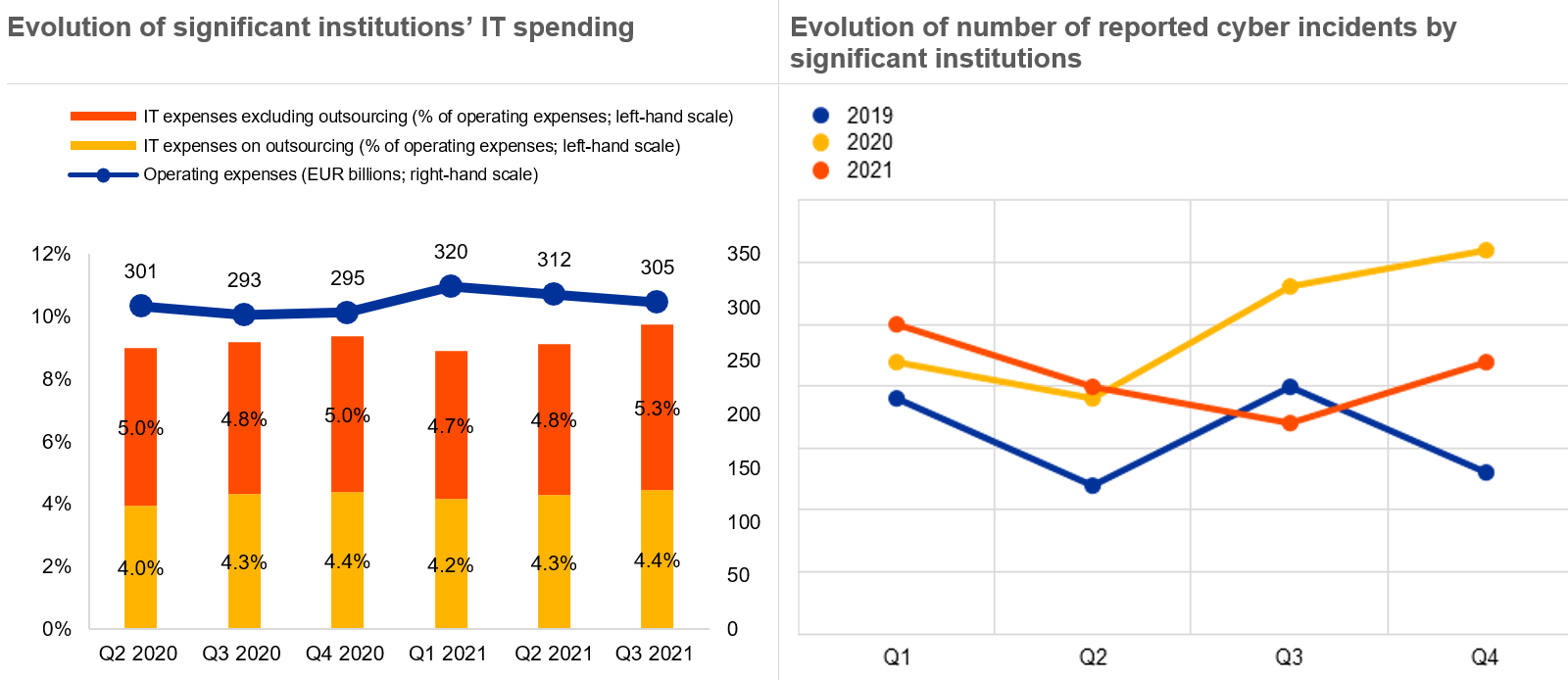

Ninguna entidad puede permitirse ignorar el potencial de mejora de la eficiencia que ofrecen las tecnologías digitales. La pandemia ha acelerado sustancialmente la prestación de servicios digitales, y la banca ha estado al frente de este cambio. Ahora, la mayoría de los ciudadanos están familiarizados con la banca online o la banca móvil. Este nuevo entorno crea oportunidades para que las entidades incrementen sus ingresos, ya que pueden ampliar su base de clientes sin necesidad de una presencia física. Los nuevos productos y servicios digitales pueden ofrecerse a un coste marginal muy bajo, y es posible mejorar la fijación de precios a través de técnicas avanzadas de procesamiento de ingentes volúmenes de datos. Las tecnologías digitales brindan a las entidades la oportunidad de aumentar su eficiencia en términos de costes reduciendo el número de sucursales y los gastos de personal, y les permite ofrecer plataformas más integradas, repositorios de datos y herramientas de distribución en todos sus grupos.

No obstante, aunque estas tecnologías pueden dar nuevas respuestas a cuestiones fundamentales y urgentes, también plantean nuevos retos no solo para los bancos, sino también para los reguladores y los supervisores. El riesgo tecnológico y el ciberriesgo están siendo cada vez más un importante foco de atención de la Supervisión Bancaria del BCE.

Se espera que las entidades de crédito tomen medidas para mitigar estos riesgos. Cuando se han detectado vulnerabilidades de seguridad, se ha pedido a las entidades que elaboren y apliquen planes de corrección. También se les ha instado a que establezcan una estrategia tecnológica y la documenten, a que asignen personal suficiente en el área de tecnologías de la información (TI) y a que mejoren la formación de sus empleados. Con frecuencia, el aumento reciente del gasto en TI, que ha ido en paralelo al mayor uso de estrategias digitales, se ha producido mediante un mayor recurso a la externalización, lo que puede generar problemas en torno a la continuidad de funciones críticas si los proveedores externos interrumpen su prestación de servicios. Y pese a la presión supervisora ejercida en los últimos años, las deficiencias en la infraestructura tecnológica y en la arquitectura de datos sobre riesgos de los bancos siguen siendo un obstáculo importante para una agregación efectiva de los datos a nivel de grupo. Por ejemplo, a menudo hemos observado que los grupos bancarios utilizan sistemas de TI diferentes para llevar a cabo tareas iguales o similares.

Gráfico 14

Unas estrategias sólidas de transformación digital se consideran un catalizador para aumentar la eficiencia, pero es necesario afrontar los retos relacionados con el riesgo tecnológico y el ciberriesgo

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The sample consists of 110 SIs. The number of institutions is consistent over the reference periods represented. Chart displays linearly annualised operating and IT expenses figures. The cut-off date for data was 24 January 2022.

Sources right-hand chart: ECB cyber incident reporting and ECB calculations.

Notes right-hand chart: The reporting sample consists of all significant institutions. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

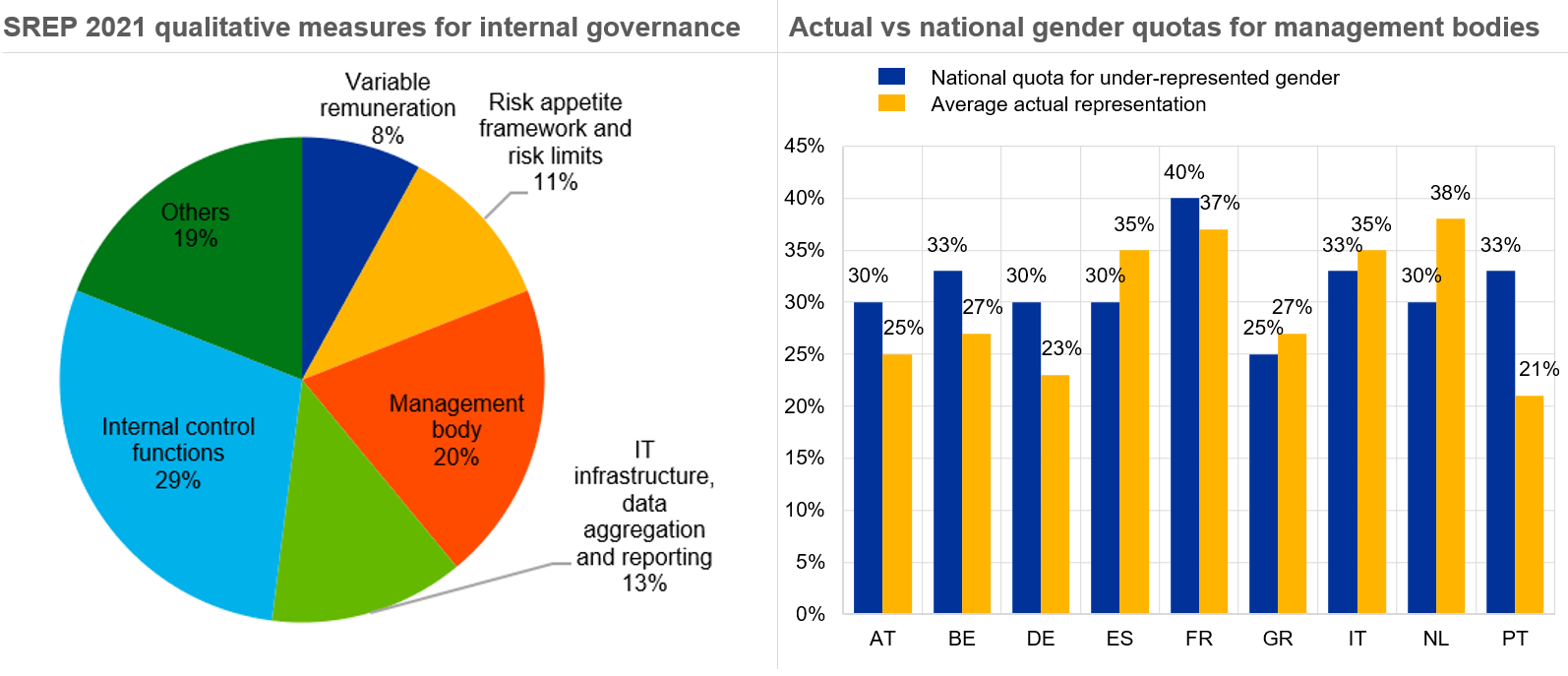

En el PRES de 2021, el gobierno interno continuó siendo el área en la que formulamos la mayor parte de nuestras recomendaciones supervisoras. La mayoría de estas recomendaciones se emitió en respuesta a deficiencias en el funcionamiento de los órganos de administración. En primer lugar, las funciones de supervisión de las entidades a menudo han demostrado ser ineficaces para cuestionar las decisiones de los órganos de gestión. En segundo lugar, con frecuencia, la segunda línea de defensa carece de una dotación adecuada de personal en términos de cantidad, calidad y categoría profesional; en algunos casos, la alta dirección no dedica suficiente atención al trabajo de las funciones de gestión de riesgos y de cumplimiento, y tampoco realiza un seguimiento apropiado de sus observaciones. Y, en tercer lugar, los conflictos de intereses potenciales y reales de los miembros del órgano de administración tampoco reciben suficiente atención.

Estas deficiencias en el gobierno interno pueden difuminar las líneas de responsabilidad, dificultar una gestión eficaz de los riesgos y debilitar los sistemas de controles y contrapesos internos a todos los niveles. Además, con frecuencia van acompañadas de políticas insuficientes para promover la diversidad en la organización, empezando por el órgano de administración. Todo ello afecta negativamente a la capacidad de resistencia de los bancos. Hace tiempo que se ha reconocido que la diversidad en el liderazgo es esencial para una gobernanza eficaz[2]. Las políticas específicas en esta área deben incluir aspectos como la edad, el género, la procedencia geográfica y el perfil académico y profesional. Las políticas de sucesión deben tratar de aumentar la representación de las mujeres en el órgano de administración; las políticas de remuneración han de ser neutrales por razón de género y debe disponerse de información sobre la brecha salarial entre sexos.

En nueve de los países que forman parte de la unión bancaria existen cuotas de género para los órganos de administración, y varias entidades significativas no cumplen estas cuotas. Las deficiencias en materia de equilibrio de género han sido uno de los focos de la atención de la Supervisión Bancaria del BCE durante varios ciclos del PRES y, hasta ahora, el ritmo de avance ha sido decepcionante.

Gráfico 15

Las deficiencias estructurales de los órganos de administración requieren centrar la atención en la idoneidad colectiva y en la diversidad como factores determinantes de la eficacia

Source left-hand chart: SREP 2021 measures for internal governance (Element 2) based on 108 SREP decisions.

Source right-hand chart: ECB stocktake conducted in 2021.

Notes right-hand chart: The sample comprises 93 SIs. National gender quotas for management bodies apply in nine of the euro area countries (displayed in the chart); in the other euro area countries banks are left to determine their own targets. The scope and application of the quotas may differ according to national legislation.

Riesgos derivados de la exuberancia de los mercados y del cambio climático

El entorno de negocio actual de las entidades de crédito se caracteriza por crecientes presiones de digitalización y mayor competencia entre entidades. Además, el sector bancario de la zona del euro afronta al menos dos riesgos adicionales a medida que se aproxima el final de la pandemia.

El primero es el riesgo de que la salida del entorno de bajos tipos de interés no sea fluida y de que se caracterice por correcciones repentinas de los precios de los activos y de los diferenciales de crédito, por costosos procesos de desapalancamiento y por canales inesperados de contagio directo e indirecto. El segundo es la posibilidad de que se produzca un aumento súbito y significativo del riesgo climático y medioambiental.

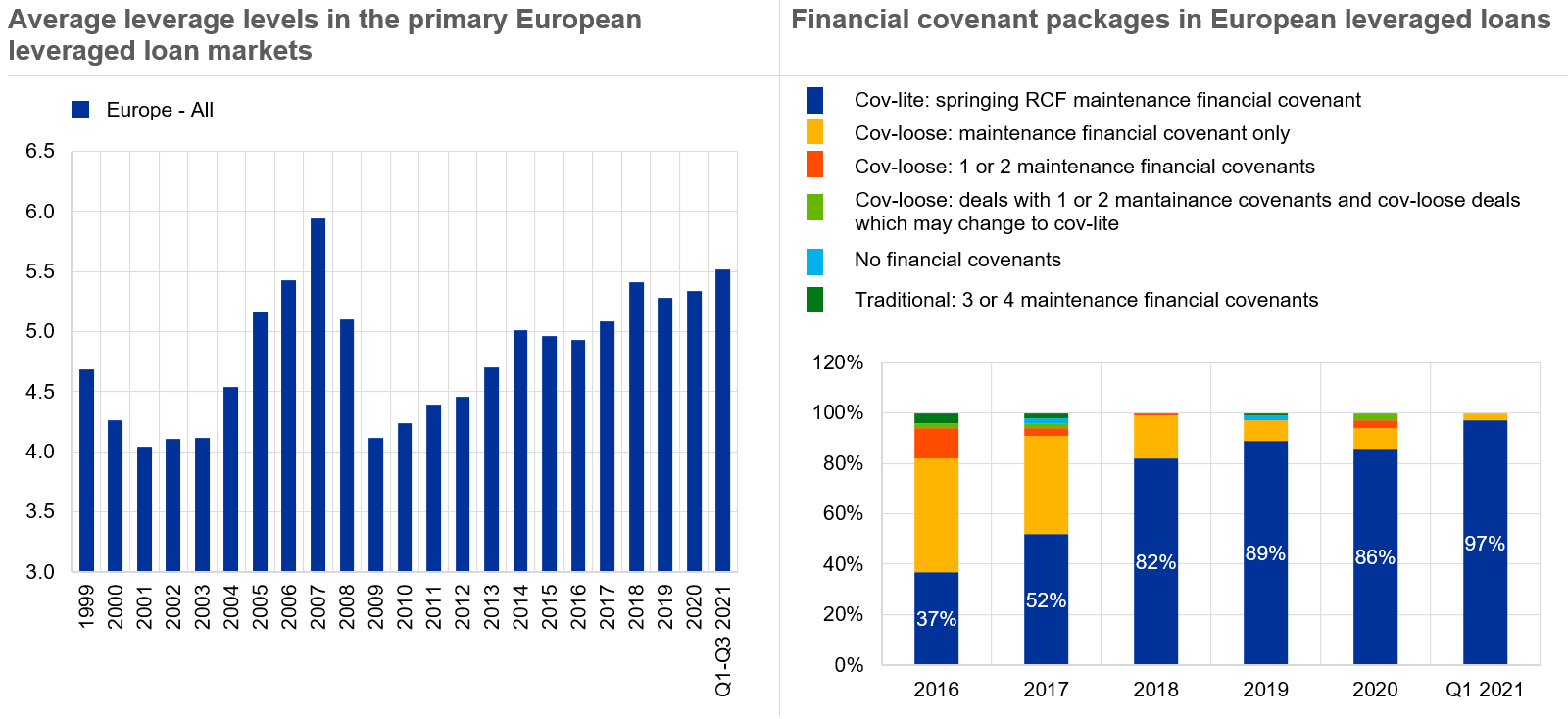

Si estos dos riesgos se consideran por separado, el riesgo de que se produzcan incrementos inesperados y pronunciados de los tipos de interés o de los diferenciales de crédito es motivo de preocupación en vista de las estrategias de búsqueda de rentabilidad que han seguido algunas entidades en los últimos años, también durante la pandemia. La financiación apalancada es un buen ejemplo. La concesión de crédito a contrapartes con mayores riesgos estructurales ha aumentado progresivamente a medida que se han suprimido los límites al apalancamiento y se han ido reduciendo o ignorando los acuerdos de protección de los inversores. Estas prácticas van totalmente en contra de las expectativas supervisoras que hemos publicado. Tras formular varias recomendaciones específicas en el ciclo del PRES de 2021, estamos preparando una carta dirigida a las entidades de crédito particularmente activas en el mercado de préstamos apalancados para aclarar nuestras expectativas. Y quizás consideremos establecer requerimientos cuantitativos en el ciclo de 2022 si las entidades no responden a dichas expectativas.

Gráfico 16

Las vulnerabilidades en el segmento de financiación apalancada están aumentando como consecuencia de la búsqueda de rentabilidad, del aumento del apalancamiento y de las deficiencias en los acuerdos…

Sources left-hand chart: S&P Leveraged Commentary & Data (LCD), Q3 2021.

Notes left-hand chart: Leverage is computed as total debt/EBITDA using pro-forma and unadjusted EBITDA levels. EBITDA stands for earnings before interest, taxes, depreciation and amortisation.

Source right-hand chart: Reorg Research, Q1 2021.

Note right-hand chart: Figures based on Reorg calculations.

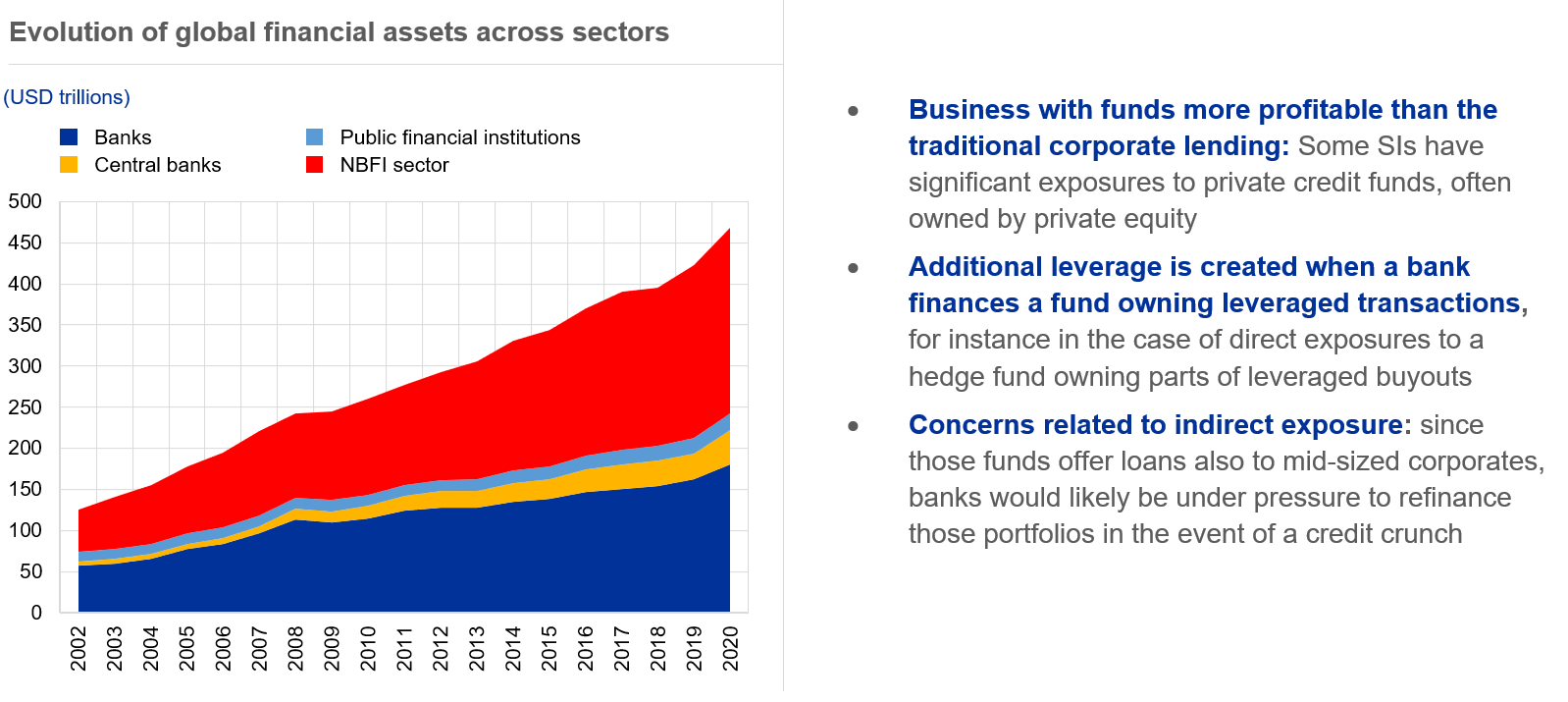

Como consecuencia del aumento del endeudamiento global del sector privado durante la pandemia, el sector bancario también ha incrementado su exposición indirecta al apalancamiento a través de entidades financieras no bancarias como los fondos de crédito de capital privado o las oficinas familiares como vía para sondear alternativas con mayor rentabilidad que la banca tradicional.

En esta área han surgido claros motivos de preocupación a escala global, como son la diversidad de prácticas de gestión del riesgo de contraparte, unos principios insuficientes en la gestión de la clientela y falta de transparencia. Las vulnerabilidades con origen en la interrelación entre los riesgos de crédito, de mercado y de contraparte mostraron sus posibles efectos negativos en el caso Archegos y recibirán más atención supervisora.

Gráfico 17

… pero también en las entidades financieras no bancarias, en las que la mayor asunción de riesgos y la menor transparencia observadas en algunos segmentos han ocasionado grandes pérdidas a algunas entidades de crédito

Source: Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation 2021.

Note: Financial assets held in the euro area and 21 other countries (AR, AU, …) from 2002 to 2020.

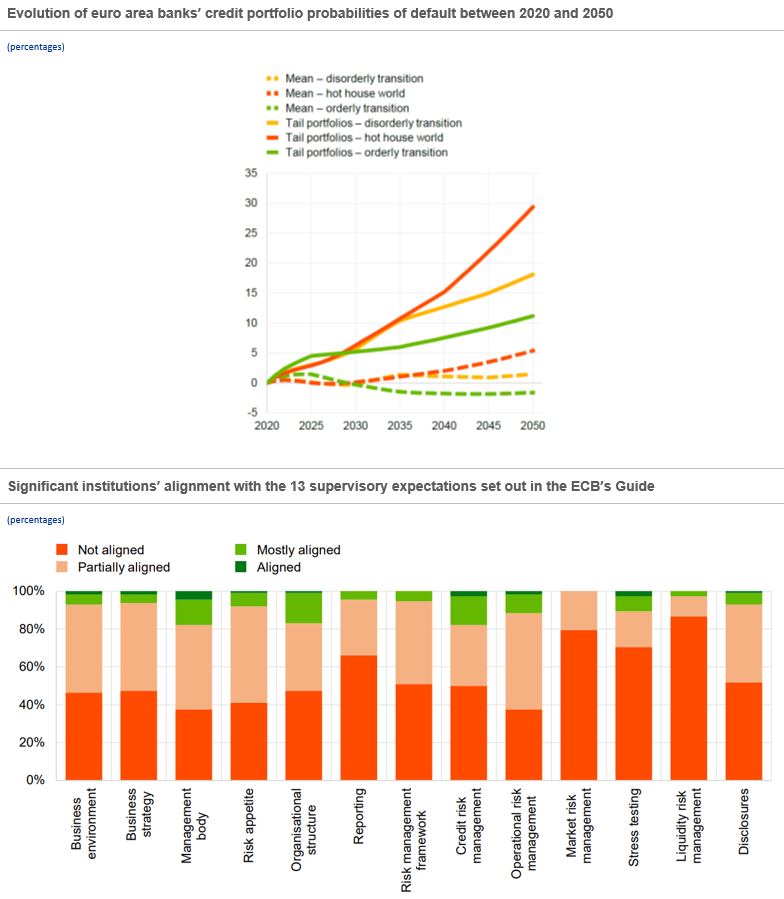

En cuanto al segundo riesgo que he mencionado, el cambio climático también requiere la adopción de medidas decididas e inmediatas por parte de las entidades de crédito. Los riesgos físicos y de transición ya se están materializando y afectando directamente a las entidades. Los fenómenos meteorológicos extremos pueden dañar la capacidad de los prestatarios para reembolsar sus deudas y reducir el valor de los activos utilizados como garantía en los préstamos bancarios. La legislación y las políticas orientadas a impulsar la transición a una economía baja en carbono, como la fijación de un precio al carbono o la prohibición de actividades intensivas en carbono, junto con el cambio en las preferencias de los consumidores hacia bienes y servicios más sostenibles, tendrán un impacto significativo en los sectores económicos sensibles al cambio climático y en la economía en su conjunto, sobre todo en caso de una transición brusca.

El año pasado finalizamos el análisis comparativo de las autoevaluaciones de las entidades en relación con las expectativas supervisoras recogidas en la Guía del BCE sobre riesgos relacionados con el clima y medioambientales. Todas las entidades reconocieron que todavía están lejos de cumplir las expectativas supervisoras que hemos establecido. Hemos señalado las divergencias entre las prácticas y las expectativas en las cartas del PRES, que incluyen varias recomendaciones cualitativas.

Estas actuaciones supervisoras se intensificarán en el ciclo del PRES de 2022: realizaremos una revisión temática de los avances de las entidades en el fortalecimiento de su capacidad para identificar, medir y gestionar los riesgos climáticos y medioambientales. También llevaremos a cabo nuestra primera prueba de resistencia sobre riesgo climático. Los resultados de las evaluaciones supervisoras de 2022 se plasmarán solo en medidas y recomendaciones cualitativas. Los posibles efectos cuantitativos serán indirectos, a través de las puntuaciones del PRES en los requisitos del Pilar 2. No obstante, debo subrayar que este no es el objetivo último. Gradualmente empezaremos a tratar los riesgos climáticos como cualquier otro riesgo, por lo que quedarán reflejados en todos los requisitos supervisores pertinentes.

Gráfico 18

La gestión del riesgo climático y medioambiental por parte de las entidades de crédito es deficiente, pese a los importantes retos futuros

Sources left-hand chart: ECB calculations based on NGFS scenarios (2020), AnaCredit, Orbis, Urgentem and Four Twenty-Seven data (2018).

Notes left-hand chart: The sample of bank exposures covers around 80% of total AnaCredit exposures held by approximately 1,600 euro area banks which reported non-zero exposures in the AnaCredit database in December 2018. For a full description, see ECB, “ECB economy-wide climate stress test”, Occasional Paper Series, No 281, September 2021.

Sources right-hand chart: ECB Banking Supervision, “The state of climate and environmental risk management in the banking sector”, November 2021.

Notes right-hand chart: The assessment covered significant institutions at the highest level of consolidation as at 1 January 2021. For a full description of the 13 supervisory expectations, see ECB Banking Supervision, “Guide on climate-related and environmental risks”, May 2020.

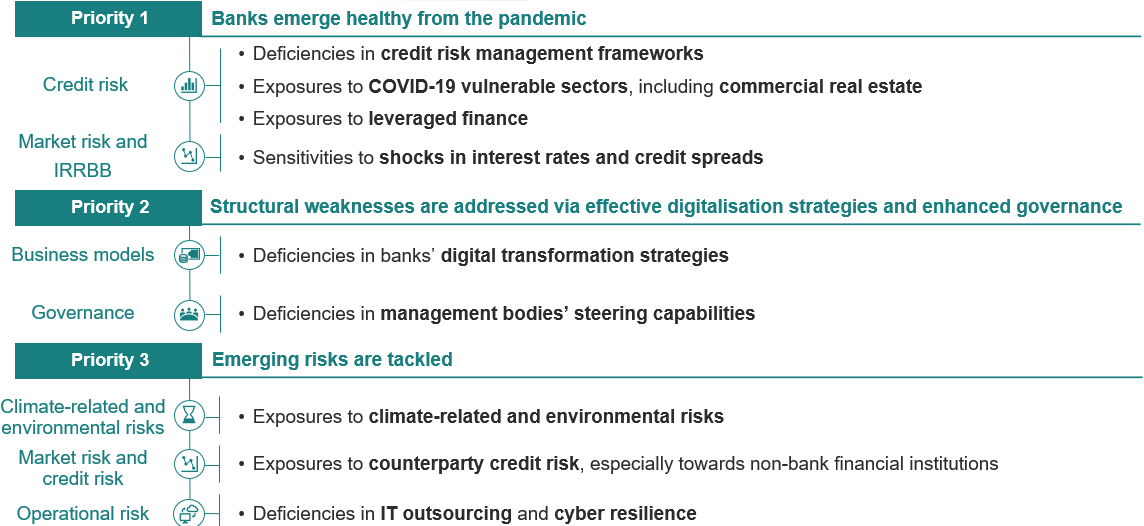

Perspectivas: prioridades supervisoras para 2022-2024

El ciclo del PRES de 2021 se centró principalmente en los retos generados por la pandemia y, en particular, en los controles del riesgo de crédito y en el seguimiento de las expectativas recogidas en nuestras cartas a los consejeros delegados en 2020. No obstante, durante el ciclo también se identificaron y se comenzaron a abordar los nuevos riesgos asociados a la retirada de las medidas extraordinarias de apoyo desplegadas durante la pandemia, a la digitalización de los servicios financieros y al cambio climático.

En diciembre publicamos nuestras prioridades supervisoras para los tres próximos años. El reto más inmediato es garantizar que las entidades salgan de la pandemia con buena salud financiera. También tienen una oportunidad sin precedentes para abordar con determinación las debilidades estructurales que han afectado negativamente a su rentabilidad y a las valoraciones de mercado en los últimos años. La adopción de medidas concretas para completar la unión bancaria en los próximos meses impulsaría los ajustes estructurales necesarios. Con todo, las entidades de crédito deben hacer su parte y revisar sus modelos de negocio y su posición en el mercado dentro de la unión bancaria. Nuestros procesos supervisores apoyarán esta transición. Por último, nuestras prioridades irán integrando los nuevos riesgos generados por la transformación digital de la banca, la transición climática y el apalancamiento excesivo de nuestra economía, riesgos que también se están viendo alimentados por nuevos actores, menos regulados, fuera del sector bancario.

Gráfico 19

Las prioridades supervisoras para 2022-2024 abordan el impacto de la pandemia, las vulnerabilidades estructurales de las entidades de crédito y los riesgos emergentes

Source: ECB Banking Supervision - Supervisory priorities for 2022-2024.

Muchas gracias por su atención. Quedo a su disposición para responder a sus preguntas.

- ECB Financial Stability Review, mayo de 2021.

- Véase, por ejemplo, «Report of the High-Level Group on Financial Supervision in the EU», 25 de febrero de 2009.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa-

10 February 2022