- DISCOURS

Déclaration introductive

Discours de M. Andrea Enria, président du conseil de surveillance prudentielle de la BCE, lors de la conférence de presse consacrée aux résultats du cycle SREP 2021

Francfort-sur-le-Main, le 10 février 2022

Mesdames, Messieurs, soyez les bienvenus à cette conférence de presse sur le processus de contrôle et d’évaluation prudentiels (le « SREP »).

Pour le cycle SREP 2020, nous avions adopté une approche pragmatique compte tenu de la pandémie de coronavirus (COVID-19). Nous nous étions concentrés sur la gestion par les banques des défis posés par la crise et avons maintenu la plupart des exigences au titre du pilier 2 (Pillar 2 requirements, P2R) et des recommandations au titre du pilier 2 (Pillar 2 guidance, P2G) à un niveau stable.

En 2021, nous sommes revenus à une évaluation SREP complète. Je voudrais en présenter les résultats par le prisme de quatre sujets principaux. Premièrement, la capacité de résistance démontrée par les banques. Deuxièmement, les risques qui pourraient encore découler de la pandémie de COVID-19. Troisièmement, les défis structurels antérieurs à la pandémie qui continuent de peser sur les banques. Et, quatrièmement, les risques qui commencent à apparaître mais nécessitent des mesures immédiates.

Un secteur bancaire résilient qui évolue dans un environnement macroéconomique incertain

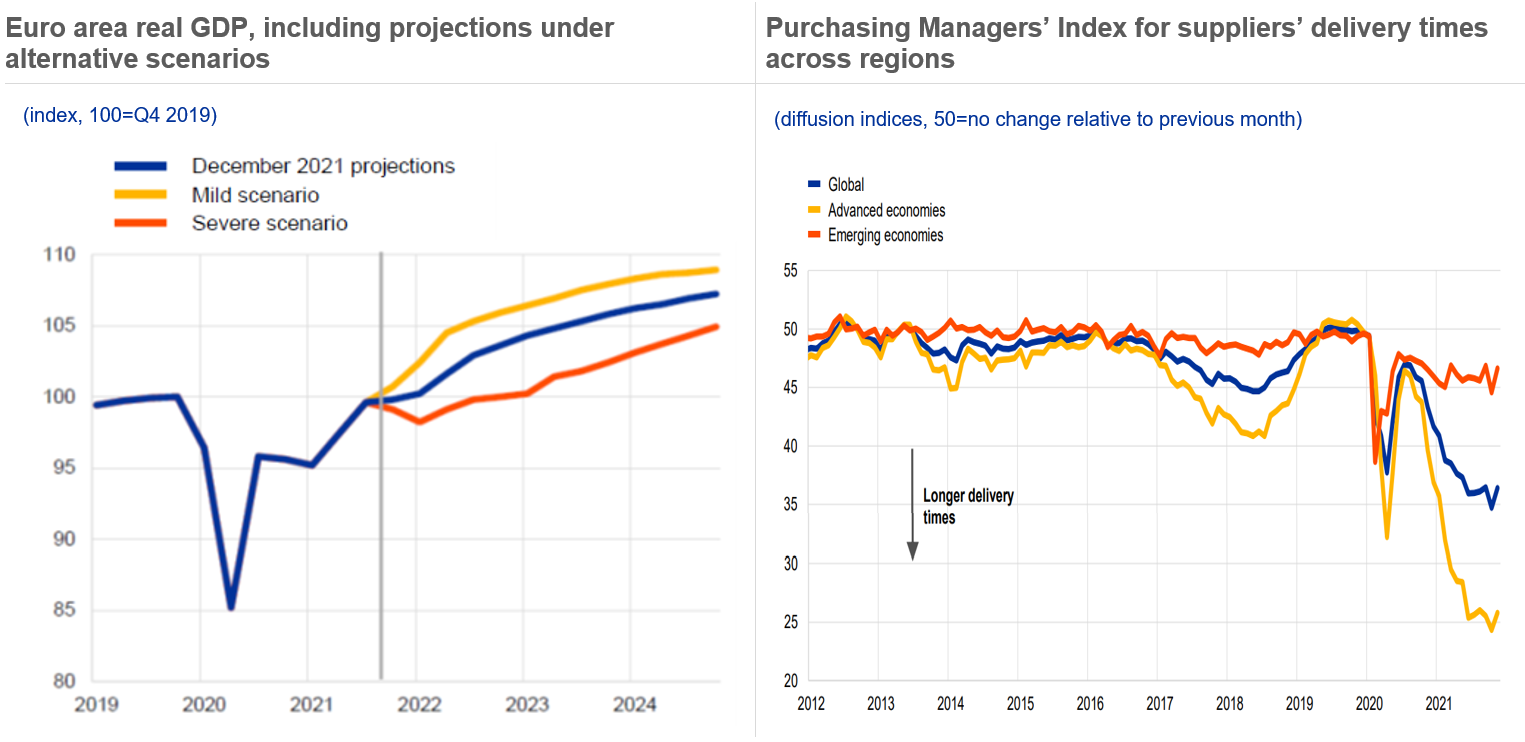

Au moment de la conférence de presse de l’année dernière, les projections économiques tablaient sur un retour de la production à ses niveaux d’avant la crise à la mi-2022, après la chute sans précédent de l’activité pendant la première phase de la pandémie. Heureusement, la reprise a été encore plus rapide que prévu. La production est déjà revenue à ses niveaux d’avant la pandémie, et la croissance économique devrait rester vigoureuse cette année et au cours des deux années suivantes. Toutefois, l’incertitude demeure autour de l’évolution de la pandémie, en raison principalement de la propagation éventuelle de nouveaux variants du virus, alors que les perturbations de la chaîne d'approvisionnement pèsent sur le commerce et l’activité économique globale.

Graphique 1

La reprise de l’économie de la zone euro se poursuit, mais l’évolution de la pandémie et les goulets d’étranglement du côté de l’offre pèsent sur les perspectives...

Source left-hand chart: December 2021 Eurosystem staff macroeconomic projections for the euro area.

Note left-hand chart: The vertical line marks the start of the projection horizon.

Source right-hand chart: ECB Economic Bulletin, Issue 8, 2021.

Notes right-hand chart: The global Purchasing Managers’ Index for suppliers’ delivery times quantifies developments in the time required for the delivery of inputs to firms and captures capacity constraints of a different nature (e.g. intermediate goods shortages, transportation delays or labour supply shortages). The latest observations are for November 2021.

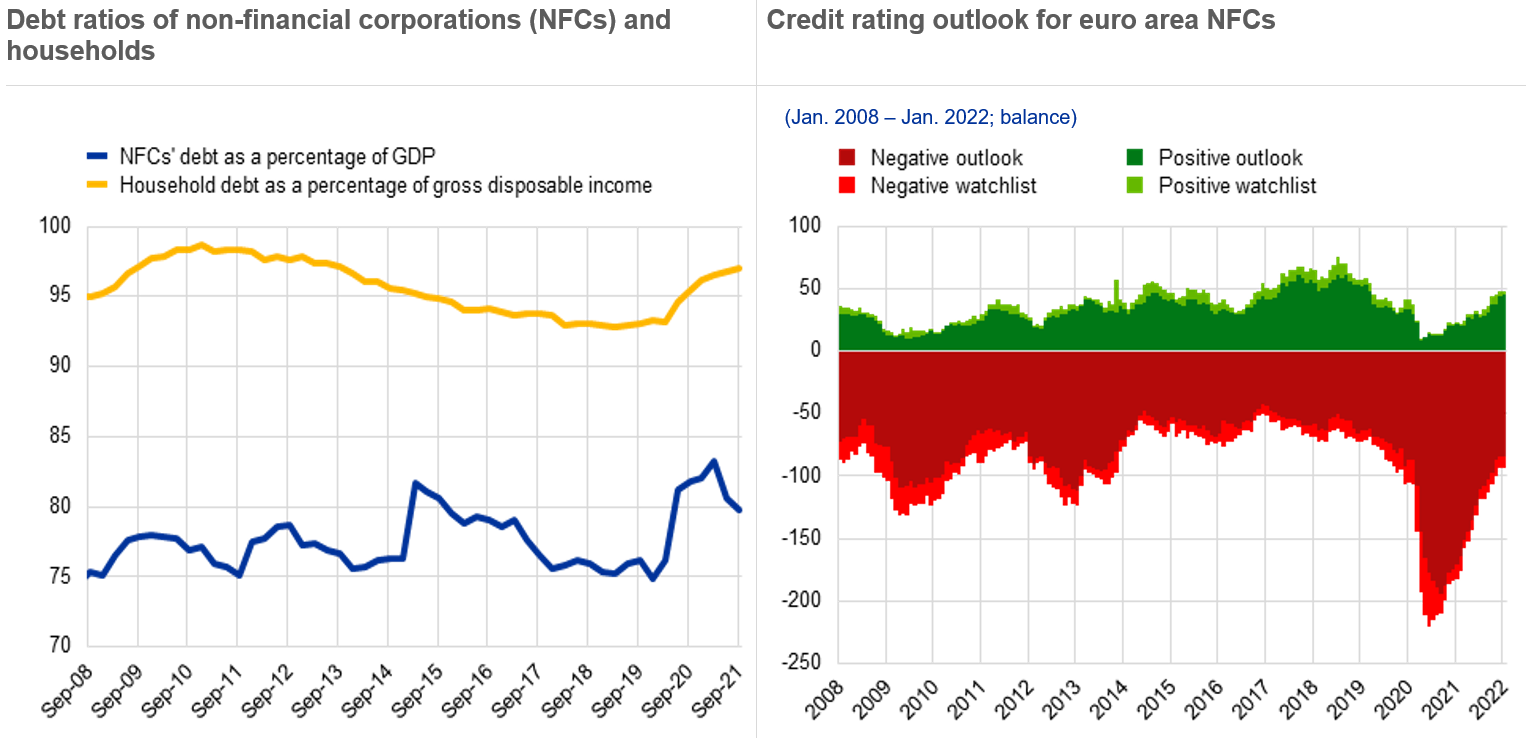

Les perspectives macroéconomiques se sont améliorées en 2021, mais les niveaux élevés de dette du secteur privé et le risque de dégradation des notations de crédit placent les ménages et les entreprises dans une situation potentiellement vulnérable.

Graphique 2

... ce qui souligne les vulnérabilités potentielles à moyen terme liées à l’endettement élevé du secteur privé et aux défis à venir

Sources left-hand chart: Eurostat and ECB.

Note left-hand chart: The latest observations are for September 2021.

Sources right-hand chart: S&P and ECB calculations.

Note right-hand chart: This chart shows stocks of positive/negative outlooks and watchlists for S&P ratings of NFCs domiciled in the euro area. The number of negative outlook and watchlist ratings is inverted. The latest observations are for 1 January 2022.

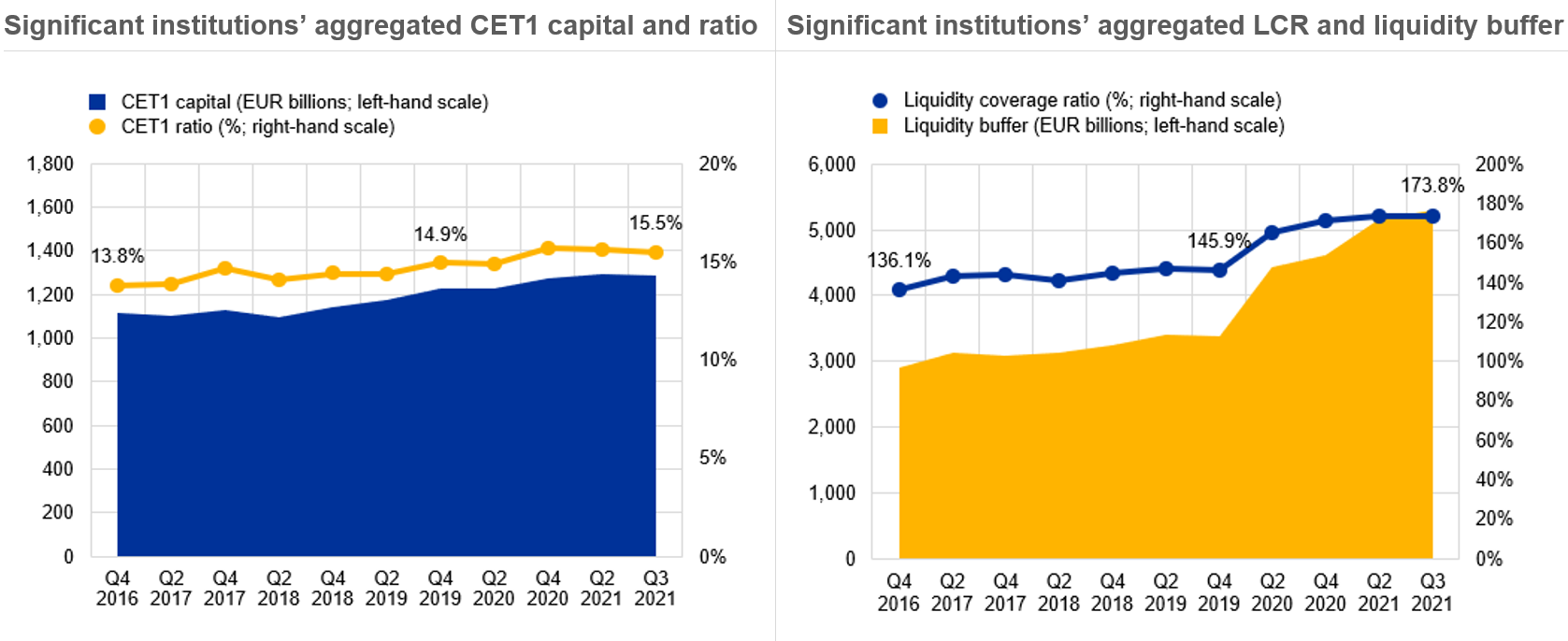

Il est donc d’autant plus essentiel pour les banques européennes de disposer d’importantes positions de fonds propres et de liquidité, qui les protègent quand les entreprises ou les ménages ont des difficultés à rembourser leurs prêts. Heureusement, non seulement les ratios de fonds propres et de liquidité ne se sont pas trop contractés durant la pandémie, mais ils sont désormais plus élevés qu’ils ne l’étaient lors de la mise en place des premières restrictions liées à la pandémie.

Graphique 3

Les établissements importants ont conservé des positions de fonds propres et de liquidité solides...

Source: Supervisory reporting.

Notes: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note left-hand chart: The chart shows the transitional CET1 ratio.

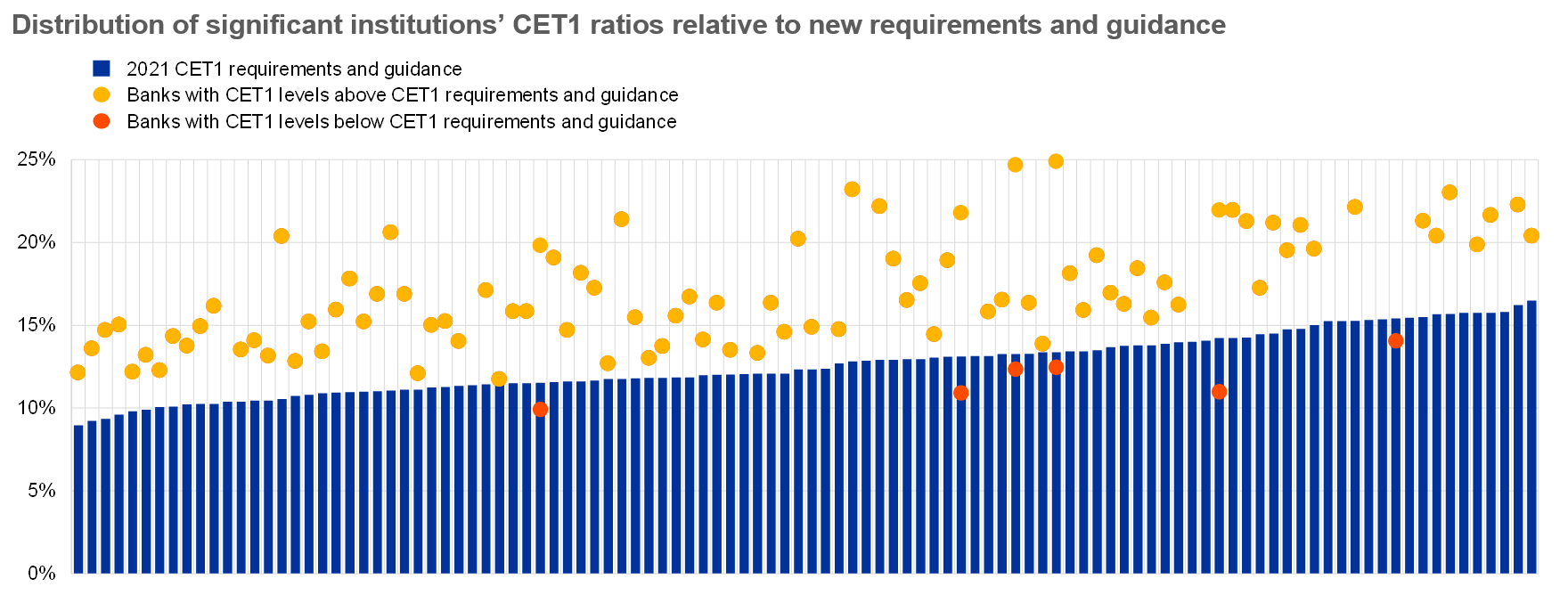

Seules quelques banques soumises à la surveillance prudentielle de la BCE opèrent à des niveaux de fonds propres inférieurs à ceux fixés par les exigences et recommandations totales de fonds propres de catégorie 1 (CET1), et nous avons observé deux cas de manquements à l’exigence globale de coussin de fonds propres (au niveau des fonds propres totaux). Dans l’ensemble des cas, l’utilisation des coussins semble avoir été motivée par des problèmes structurels de longue date plutôt que par les conséquences de la pandémie.

La marge importante de fonds propres et le rebond de la rentabilité en 2021 ont également ramené les plans de distribution à leurs niveaux d’avant la pandémie, les banques s’appuyant de plus en plus sur les rachats d’actions pour libérer une partie des paiements gelés durant les premières phases de la pandémie. Cette évolution a eu un effet positif sur les valorisations des banques. Nos contrôleurs bancaires examinent attentivement les plans de distribution, et s’intéressent notamment à la robustesse et à la fiabilité des projections de fonds propres des banques.

Lors de la première vague de la pandémie, nous avons aidé les banques à absorber les pertes et à poursuivre leur activité de prêt grâce à des mesures exceptionnelles en matière de fonds propres et de liquidité. Nous avons demandé aux banques de limiter les distributions, mais les avons autorisées à puiser dans leurs coussins de liquidité et de fonds propres. En septembre 2020, afin de faciliter la mise en œuvre par les banques des mesures de soutien monétaire exceptionnelles, nous avons également accordé un allègement partiel de l’exigence relative au ratio de levier, ce qui leur a permis d’exclure certaines expositions sur les banques centrales du calcul de leurs exigences de fonds propres.

En 2021, l’amélioration progressive des conditions macroéconomiques, les résultats des tests de résistance et notre évaluation de la stratégie de fonds propres de chaque banque nous ont encouragés à prendre des mesures concrètes de normalisation. Nous avons levé notre recommandation en matière de dividendes à compter de septembre et avons confirmé, en décembre, que l’allègement de l’exigence relative au ratio de levier ne serait pas prolongé en 2022. Compte tenu de la marge importante de fonds propres dont disposent les banques, nous pouvons confirmer aujourd’hui notre plan de sortie des mesures de soutien toujours en place. Dès le 1er janvier 2023, la BCE attendra des banques qu’elles opèrent au-delà de leurs exigences de fonds propres et P2G totales. En outre, nous n’autoriserons plus d’exemptions au calcul du ratio de levier après mars 2022.

Graphique 4

Sauf quelques exceptions, les ratios CET1 de la grande majorité des établissements importants sont supérieurs aux nouvelles exigences et orientations

Sources: CET1 requirements and guidance include P2Rs/P2G based on 108 SREP decisions applicable as at Q1 2022, as well as any AT1/T2 shortfalls that need to be covered with CET1; CET1 ratios are as at Q3 2021; systemic buffers (G-SII, O-SII and systemic risk buffers) and countercyclical capital buffers are as at Q1 2022.

Principaux constats et résultats de l’exercice SREP 2021

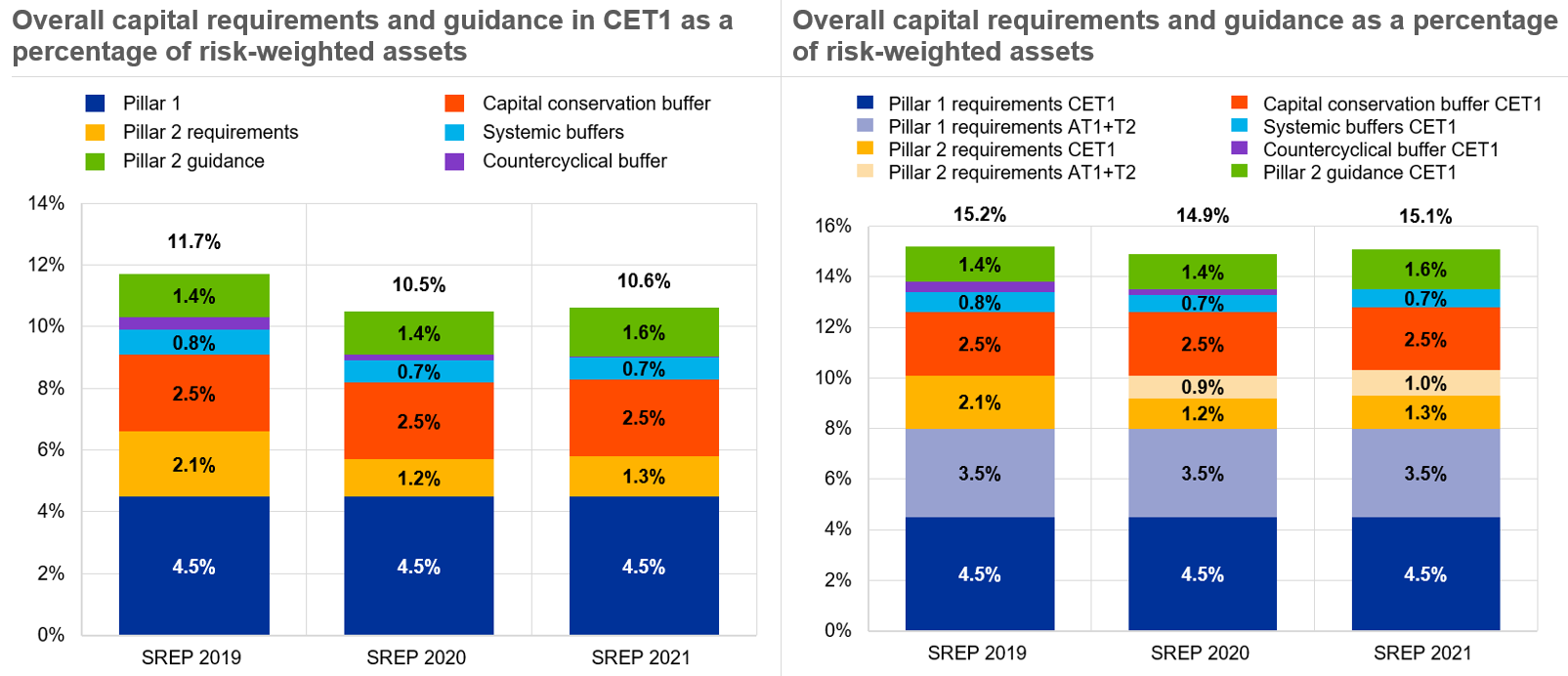

Au cours du cycle SREP 2021, nous ne nous sommes pas uniquement penchés sur les risques liés à la qualité du crédit engendrés par la pandémie, nous avons également examiné l’encours existant d’expositions non performantes (non-performing exposures, NPE) dans la mesure où nos attentes prudentielles sur le provisionnement pour NPE sont désormais applicables. Pour tenir compte de tout déficit de provisions par rapport à ces attentes, nous avons ajouté une exigence ciblée supplémentaire aux P2R. Nous sommes satisfaits de la réaction des banques face à cette mesure et à nos projets de décision SREP. Plusieurs d'entre elles ont constitué des provisions supplémentaires, procédé à des déductions de fonds propres ou effectué des transferts de NPE supplémentaires jusqu’au quatrième trimestre 2021. Les déficits globaux de provisions pour NPE ont reculé de plus de 75 % pendant l’année, et seules quelques banques continuent de faire l’objet d’exigences supplémentaires assez modestes dans nos décisions SREP finales. Cette mesure explique en grande partie l’augmentation marginale du P2R moyen de 2,1 % en 2020 à 2,3 % en 2021 (les exigences sont disponibles, pour chaque banque, sur le site Internet de la BCE).

Les résultats du test de résistance mené l’année dernière indiquent que les banques soumises à notre surveillance prudentielle disposent globalement d’une bonne capacité de résistance et seraient en mesure de surmonter de nouvelles évolutions économiques défavorables éventuelles à l’avenir. Néanmoins, l’exercice a également permis de détecter des risques baissiers. Dans le cadre du scénario adverse, le ratio CET1 des banques de l’échantillon baisse de 520 points de base. La diminution des fonds propres est principalement causée par des pertes sur prêts et, pour les banques plus importantes qui sont davantage exposées aux chocs liés aux écarts de crédit et aux fonds propres, par des pertes résultant d’ajustements des prix des actifs. Nos décisions en ce qui concerne les P2G suivent une nouvelle méthodologie grâce à laquelle le lien entre les recommandations et les résultats des tests de résistance est resserré. Elles ont été publiées pour la première fois selon une approche par classe afin d’augmenter la transparence des méthodologies et des résultats prudentiels. En moyenne, les risques baissiers détectés lors de notre test de résistance ont entraîné une augmentation marginale des P2G, de 1,4 % en 2020 à 1,6 % en 2021.

Le total de l’exigence globale de fonds propres (overall capital requirement, OCR) et des recommandations de fonds propres n’a augmenté que de 20 points de base en 2021, pour atteindre 15,1 % en moyenne (contre 14,9 % en 2020). En effet, la hausse entraînée par nos décisions SREP a été partiellement compensée par une baisse du coussin moyen de fonds propres contracyclique.

Graphique 5

Les exigences et orientations au titre du SREP ont légèrement augmenté

Sources: SREP 2021 values based on 108 decisions applicable as at Q1 2022; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions.

Note: Capital requirements and guidance decided during an annual SREP assessment are applicable as of the following year.

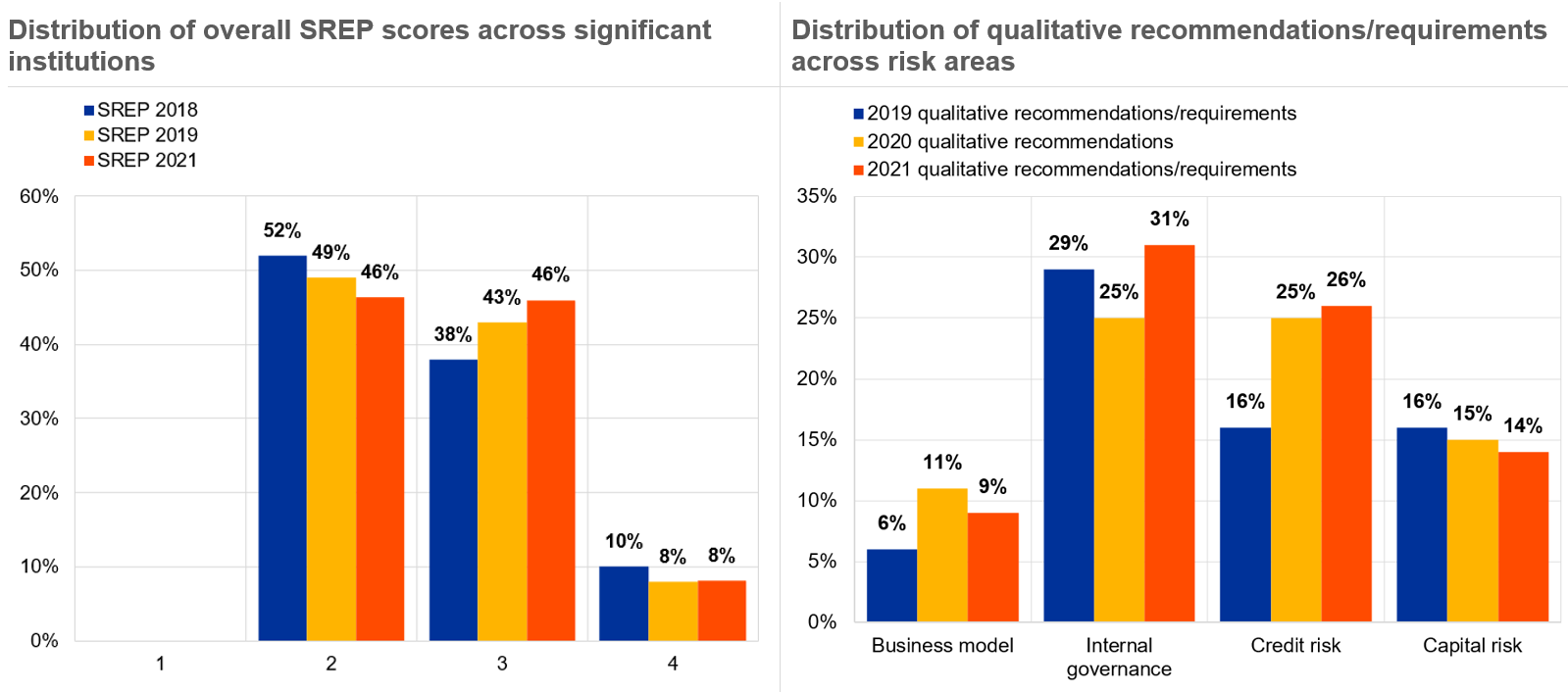

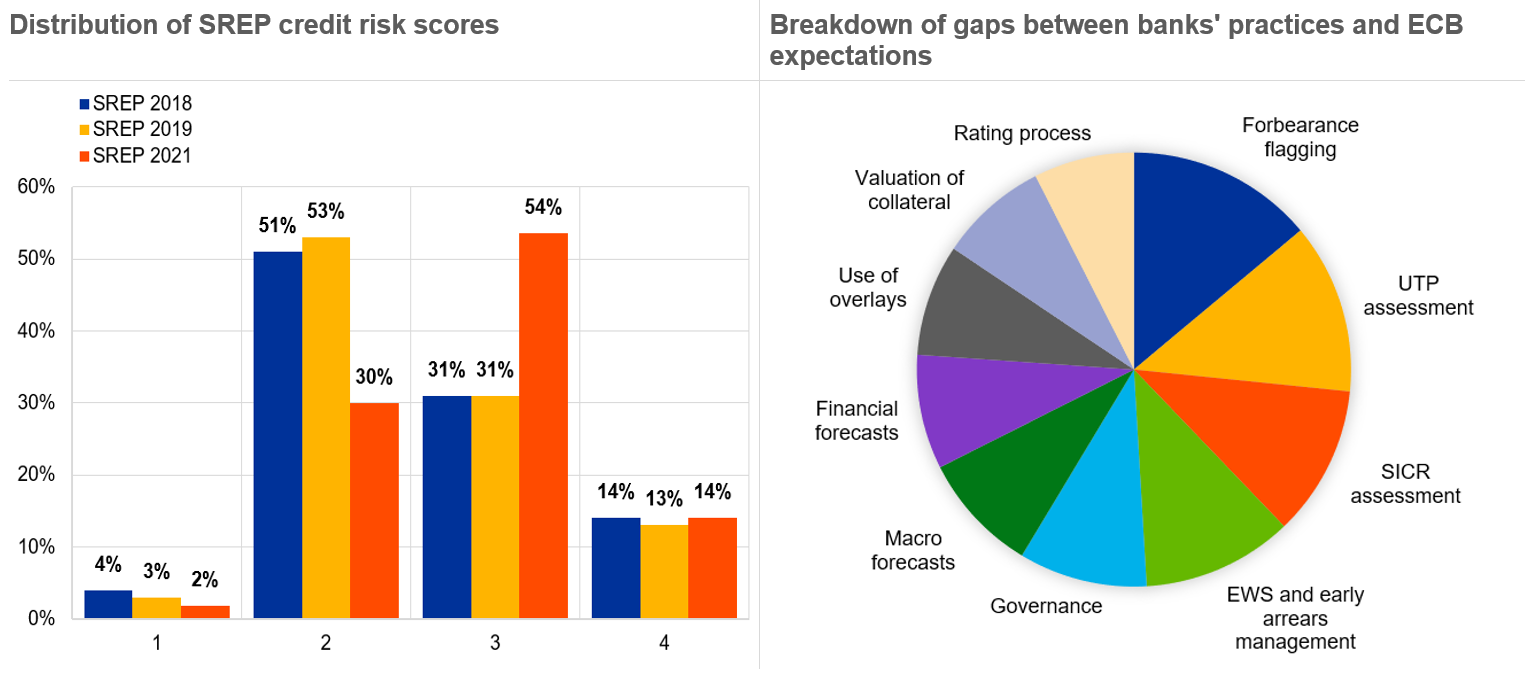

La note SREP globale moyenne des banques soumises à la surveillance prudentielle est restée stable en 2021 par rapport à 2019. Ces résultats sont, en fait, meilleurs qu’attendu : les banques comme les contrôleurs bancaires ont fait face à une incertitude considérable au début de la pandémie, qui a conduit ces derniers à suspendre la plupart des composantes de la méthodologie SREP en 2020. À la fin du SREP pragmatique 2020, les perspectives de risque pour les banques demeuraient très incertaines. Les effets de seuil étaient une crainte légitime et réelle, en raison de l’expiration des moratoires sur les dettes et d’autres mesures de soutien. Cette incertitude s’est toutefois atténuée avec la stabilisation de l’économie européenne en 2021, rendue possible en grande partie par le soutien prolongé du secteur public. En définitive, seule une légère hausse du nombre de banques recevant une note de 3 a été observée par rapport à 2019, le nombre de banques bénéficiant d’une note de 2 enregistrant une diminution correspondante (cf. graphique 6).

Graphique 6

Les résultats du SREP 2021 sont globalement stables par rapport aux notes des dernières années ; le risque de crédit et la gouvernance interne restent les principaux axes de l’action prudentielle

Sources: SREP 2021 values based on 108 decisions; SREP 2020 values based on 112 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Les contrôles du risque de crédit restent notre principal axe de travail

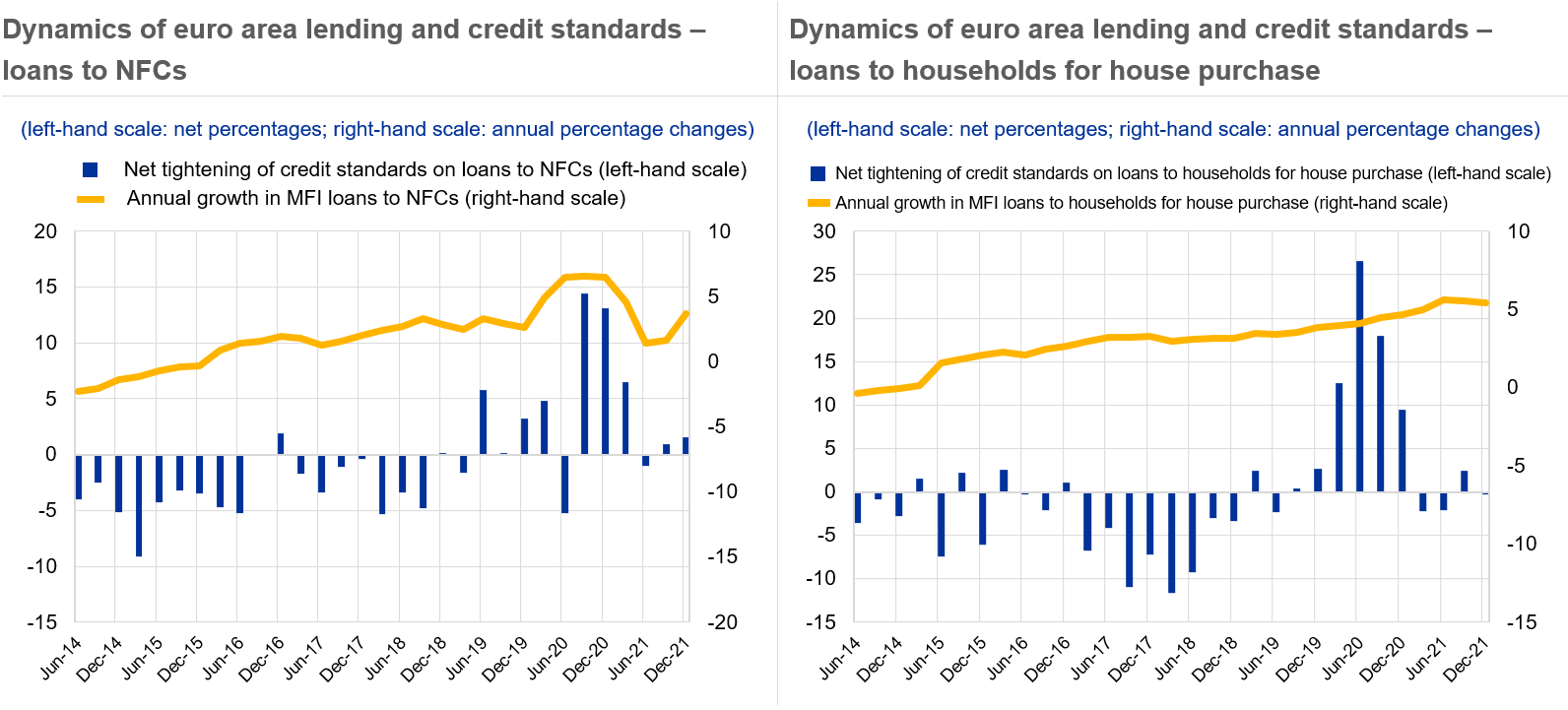

Lorsque j’ai présenté les résultats du cycle SREP précédent, il y a un an environ, j’ai évoqué l’importance des mesures de soutien, public et prudentiel, pour freiner la tendance procyclique du crédit au début de la pandémie. Le crédit a poursuivi sa progression en 2021 en termes agrégés, mais de manière hétérogène entre les différents types d’emprunteurs. Après une accélération notable en 2020, qui a permis aux entreprises de constituer des réserves de liquidité à titre de précaution, le crédit aux entreprises s’est sensiblement ralenti en 2021. En revanche, le crédit aux ménages a continué d’augmenter, porté par une hausse inédite de l’activité de prêt hypothécaire. Ces dynamiques ont entretenu la hausse des prix du logement, incitant la BCE à souligner l’apparition de vulnérabilités au sein de plusieurs pays dans sa revue de stabilité financière (Financial Stability Review). Dans ce contexte, les contrôles du risque de crédit resteront au cœur de notre activité.

Graphique 7

La croissance des prêts aux sociétés non financières s’est ralentie après que les entreprises ont contracté de vastes emprunts au début de la pandémie, alors que les prêts hypothécaires ont alimenté la hausse des prêts aux ménages

Sources: Euro area bank lending survey and BSI data.

Notes: The MFI sector excludes the Eurosystem. Loans are adjusted for loan sales and securitisation; in the case of NFCs, loans are also adjusted for notional cash pooling. Net percentages are defined as the difference between the sum of the percentages of banks responding “tightened considerably” and “tightened somewhat” in the bank lending survey and the sum of the percentages of banks responding “eased somewhat” and “eased considerably”. The latest observations are for December 2021.

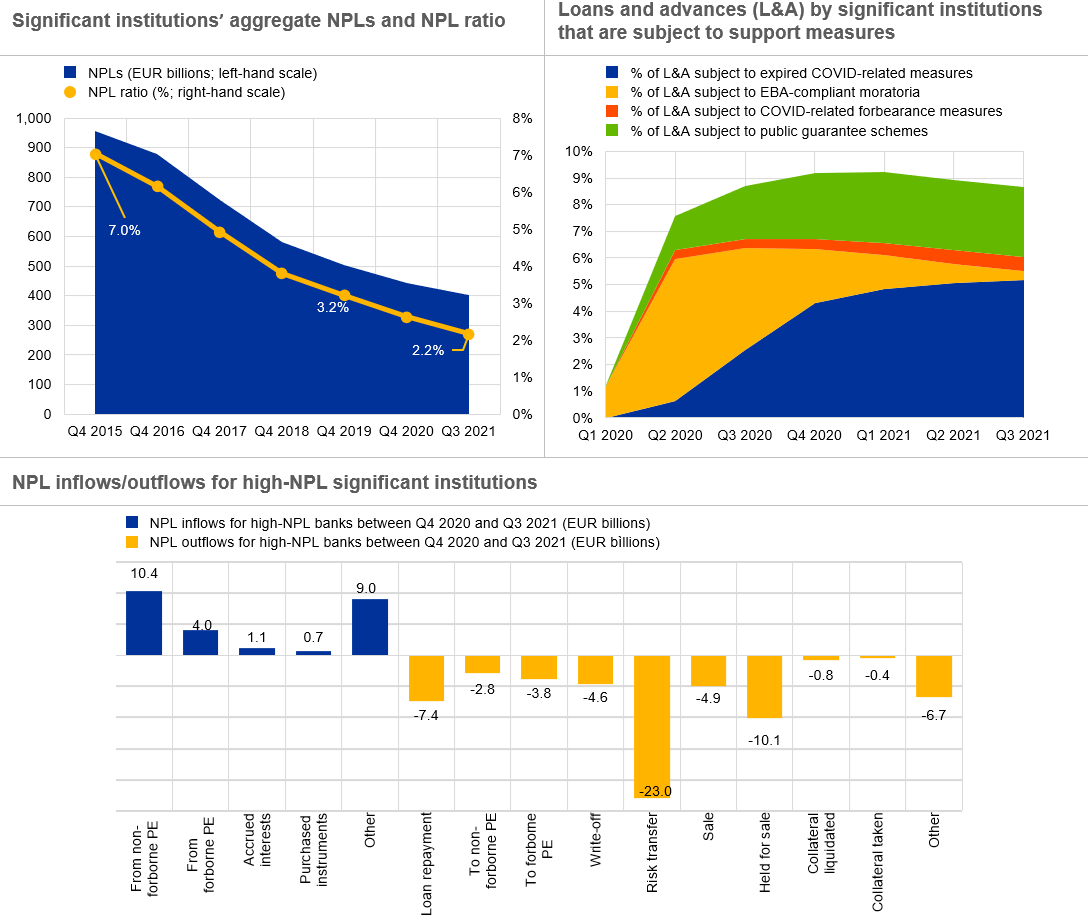

Le crédit alimente toujours l’économie réelle et, pour le moment, aucun signe clair d’une détérioration de la qualité des actifs n’a été relevé. Le ratio de prêts non performants (non-performing loans, NPL) des établissements importants a poursuivi sa baisse au cours de la pandémie. La stabilité des marchés et la quête de rendement des investisseurs ont permis aux banques présentant des niveaux élevés de NPL d’accomplir des progrès considérables dans leurs stratégies de résolution de ces créances. Plus important encore, les vastes mesures de soutien public aux ménages et aux entreprises ont préservé temporairement la capacité des emprunteurs à rembourser leurs prêts.

Graphique 8

Les encours de prêts non performants (NPL) ont continué de diminuer, grâce en particulier à la mise en œuvre des stratégies des banques présentant des niveaux élevés de NPL et aux mesures exceptionnelles de soutien public

Sources: Supervisory reporting and ECB calculations.

Notes top charts: The sample for Q3 2021 comprises 113 SIs. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

Note top-right chart: Data on forbearances related to COVID-19 measures are unavailable for Q1 2020.

Note bottom chart: This chart shows flows for high-NPL banks between Q4 2020 and Q3 2021. The sample for Q3 2021 comprises 23 SIs.

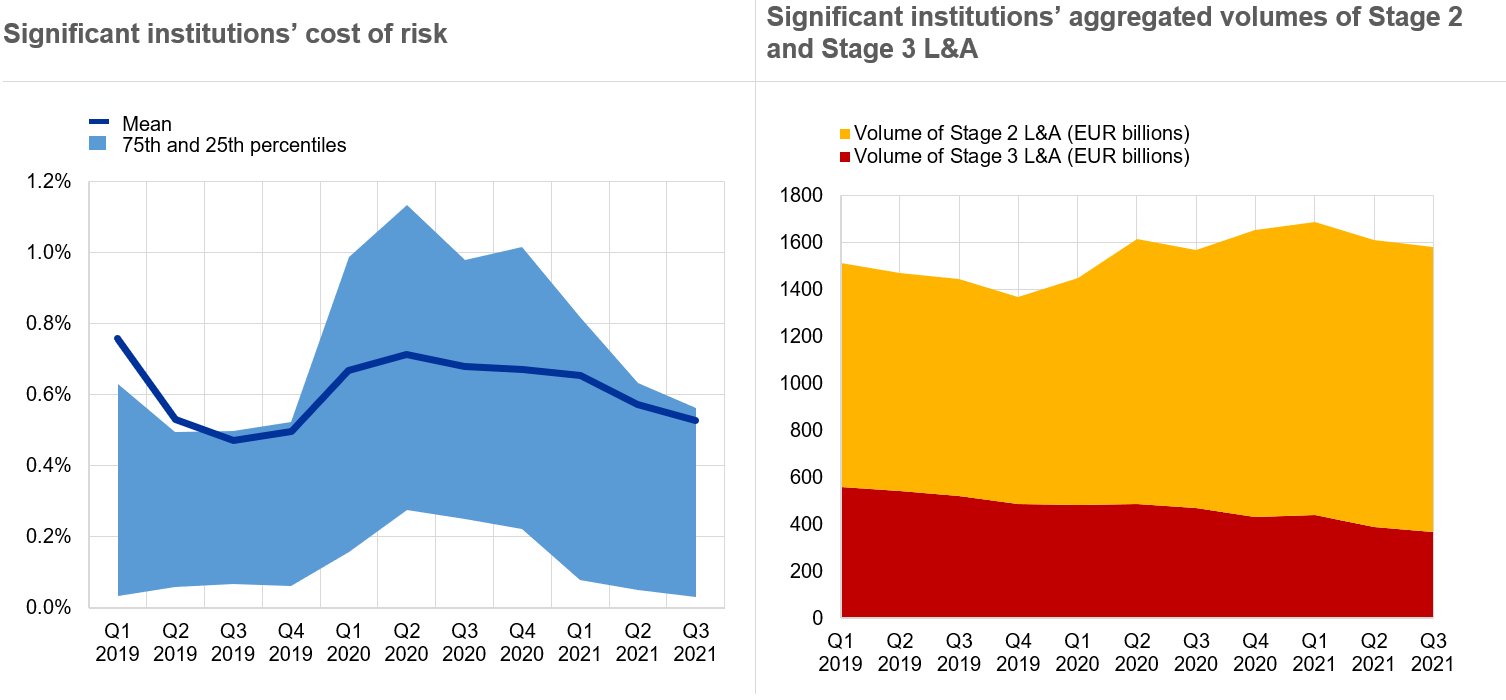

Les évolutions positives de 2021 et l’amélioration continue de leurs prévisions macroéconomiques ont encouragé les banques à réduire le coût du risque (une mesure de leur provisionnement) par rapport aux pics atteints en 2020, tout en le maintenant légèrement au-dessus des niveaux d’avant la pandémie. Dans le cadre du SREP, nous avons évalué le respect par les banques des attentes prudentielles en matière de contrôle du risque de crédit exposées dans nos lettres adressées aux dirigeants en 2020. Ces attentes imposaient essentiellement la mise en place de mesures qualitatives lorsque les mesures correctrices des banques étaient jugées insatisfaisantes. L’évaluation du niveau de risque reste délicate pour les banques et les perspectives font toujours apparaître des signes latents de risque de crédit ; il est donc essentiel qu’elles renforcent autant que possible leurs contrôles du risque de crédit.

Graphique 9

Si le coût du risque, pour les banques, revient à des niveaux d’avant la pandémie, des signes de détérioration de la qualité de crédit subsistent…

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The mean represents a weighted average across SIs. The sample for Q3 2021 comprises 108 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

Source right-hand chart: Supervisory reporting.

Notes right-hand chart: The sample for Q3 2021 comprises 103 SIs. The number of SIs in the sample can change from one reference period to another owing to amendments to (i) the list of SIs following assessments by ECB Banking Supervision and (ii) banks’ reporting requirements.

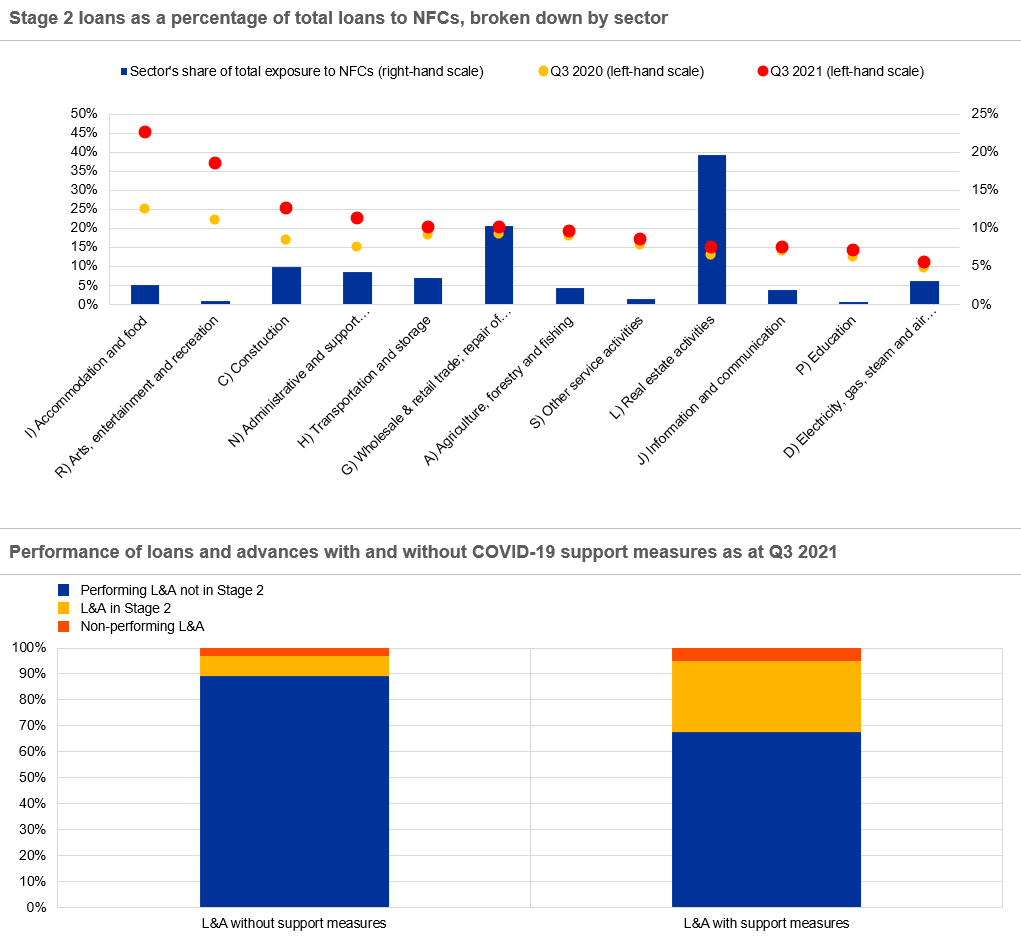

La part des prêts « sous performants » (ou « prêts de catégorie 2 ») ne s’est pas réduite en 2021 et, dans certains des secteurs considérés comme les plus vulnérables face à la pandémie, les prêts sous performants ont continué de progresser fortement en 2021. C’est plus particulièrement le cas dans l’hébergement et la restauration ainsi que dans les secteurs du transport aérien et des services liés au voyage. Les prêts qui bénéficient ou ont bénéficié des mesures de soutien liées à la COVID-19 ont également un profil plus risqué que le portefeuille de prêts global. En somme, bien que la qualité du crédit semble favorable dans l’ensemble, certaines parties du bilan peuvent encore se détériorer. Elles requièrent donc une attention particulière.

Graphique 10

… ce qui suscite des inquiétudes quant à la qualité des actifs dans certains secteurs et concernant des crédits ayant bénéficié des mesures de soutien

Source top chart: AnaCredit.

Notes top chart: This chart shows the economic sectors (NACE Rev. 2 classification) with the largest absolute increases in Stage 2 exposures between Q3 2020 and Q3 2021. The sample comprises credit institutions reporting the selected data points to AnaCredit as at September 2021.

Source bottom chart: Supervisory reporting.

Notes bottom chart: The sample comprises 113 SIs. The number of SIs in the sample for a given reference period reflects changes resulting from amendments to the list of SIs following assessments by ECB Banking Supervision.

Notre évaluation des contrôles du risque de crédit par les banques s’est concentrée sur des domaines tels que la déclaration des mesures de restructuration, la reclassification des prêts dans les différents niveaux définis par la norme IFRS 9 et l’évaluation de l’absence probable de paiement. Nous avons repéré des insuffisances en matière de risque de crédit dans 70 % des banques soumises à notre surveillance prudentielle et avons assuré le suivi correspondant, avec 14 % de mesures qualitatives supplémentaires par rapport à l’année précédente. Les constats ont également été plus sévères, ce qui montre encore une fois le renforcement de notre vigilance prudentielle en matière de pratiques de gestion du risque de crédit. Néanmoins, même si l’évolution de la pandémie a mis en évidence les insuffisances de certaines pratiques en matière de risque de crédit, les problèmes étaient majoritairement structurels. La note de risque de crédit n’a pas changé pour environ deux tiers des banques soumises à notre surveillance prudentielle, mais a fait l’objet d’une dégradation pour près d’un tiers d’entre elles.

Graphique 11

Au cours du SREP 2021, nous avons continué de traiter les problèmes hérités du passé et avons redoublé d’efforts en vue d’améliorer les contrôles du risque de crédit

Sources: SREP 2021 values based on 108 decisions; SREP 2019 values based on 109 decisions; SREP 2018 values based on 107 decisions.

Note right-hand chart: A letter to banks’ CEOs spelled out the ECB’s expectations. Their feedback and remedial actions were reviewed centrally, and supervisors communicated the results of that assessment to banks.

Les banques doivent résoudre les insuffisances structurelles liées à leur modèle d’activité et à leur gouvernance

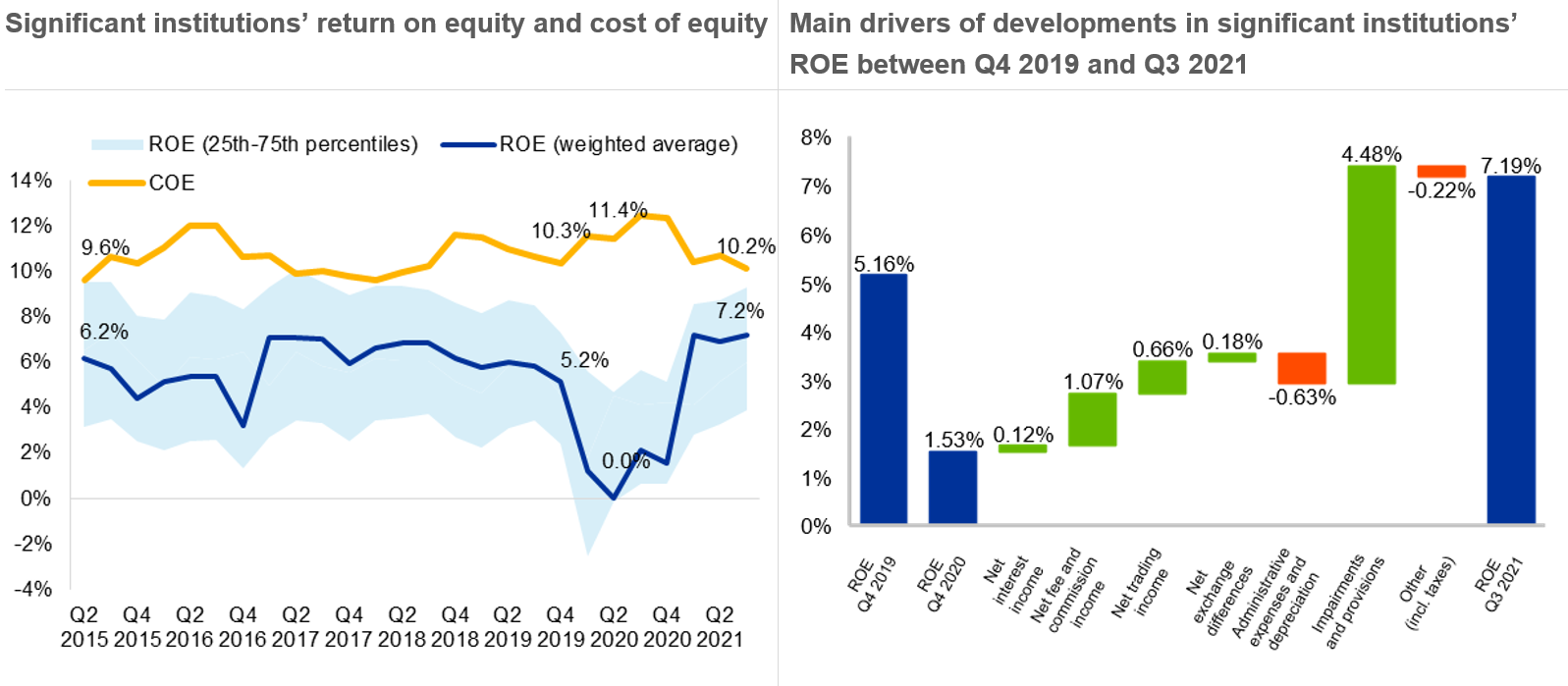

Les problèmes structurels sont au cœur d’un autre défi de taille pour les banques européennes : la rentabilité.

Depuis la crise financière et la crise de la dette souveraine, la plupart des banques européennes ne sont pas en mesure de couvrir le coût de leurs fonds propres. Bien que le rendement des fonds propres ait rebondi assez fortement en 2021, cette amélioration était largement cyclique et portée par la reprise des provisions.

Les activités de négociation ou génératrices de frais et de commissions ont également joué un rôle de soutien, confirmant que la diversification des revenus peut renforcer la résistance des banques face aux chocs. Des analyses menées par la BCE[1] montrent que, au cours de la pandémie, les banques de la zone euro ont augmenté leur part de marché mondiale en ce qui concerne les activités de banque d’investissement liées aux marchés de capitaux et aux prêts consortiaux. Si cette évolution s’avère durable et ne résulte pas simplement de l’émission soutenue de titres de créances pendant la pandémie, cela pourrait aider les banques européennes à améliorer leur rentabilité. D’un point de vue prudentiel, nous nous efforcerons de veiller à ce que la croissance du revenu (et notamment les revenus hors intérêts) soit encadrée par des règles clairement définies en matière de gestion du risque et d’appétence pour le risque, alors que certaines stratégies agressives de quête de rendement se sont poursuivies, comme pendant la pandémie.

Graphique 12

La rentabilité des établissements importants s’est rétablie en 2021, mais reste structurellement faible globalement

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: For return on equity (ROE), the sample comprises 113 SIs as at Q3 2021. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision. Cost of equity (COE) is computed based on data for the 113 banks classified as SIs in Q3 2021 (constant sample) and following the methodology in the ECB publication “Measuring the cost of equity of euro area banks”. The chart plots the weighted average using the book value of equity.

Source right-hand chart: Supervisory reporting.

Notes: The sample comprises 113 SIs for Q3 2021, 112 SIs for Q4 2020 and 113 SIs for Q4 2019. The chart displays linearly annualised profitability figures. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

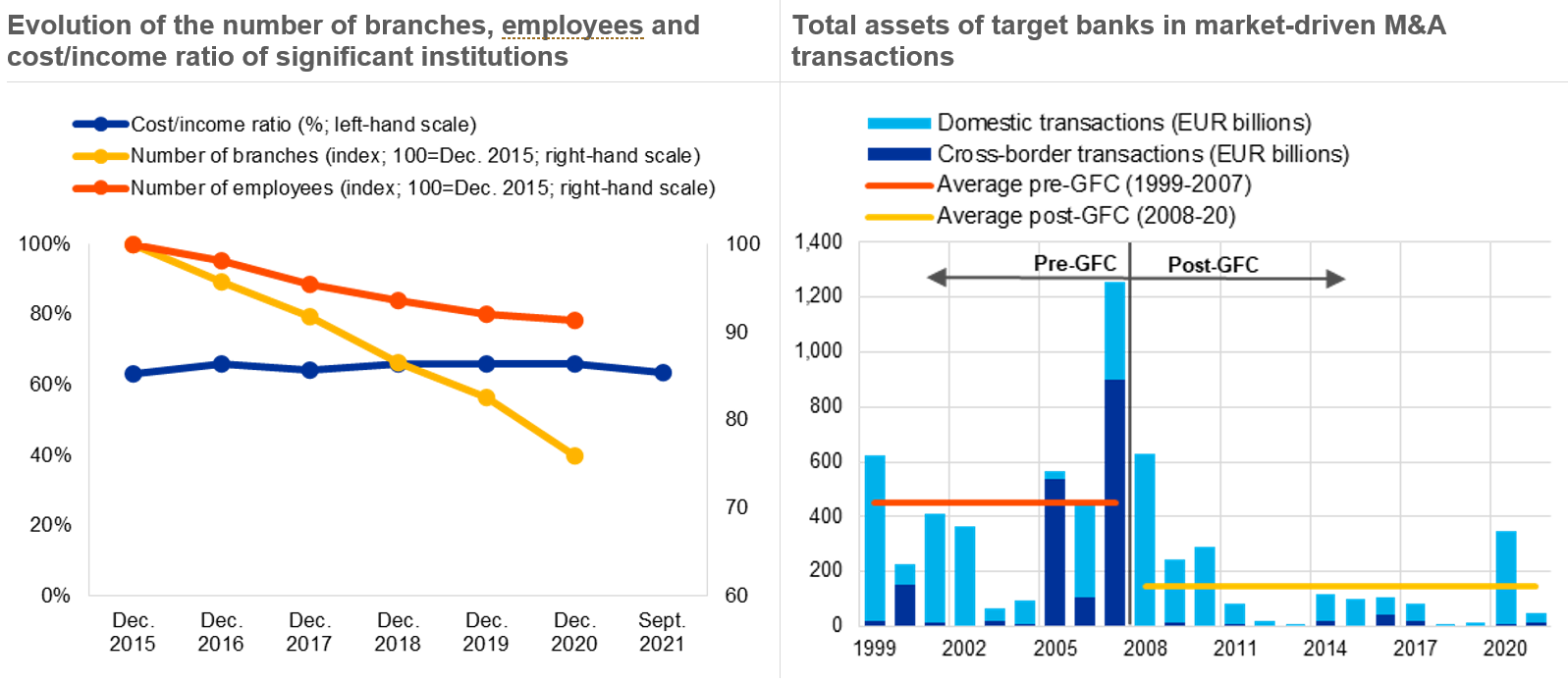

Raisonnablement, la seule façon pour les banques de relever le défi de la rentabilité est d’agir résolument en vue d’améliorer leur efficacité-coûts et de faire plus de place, dans leurs modèles d’activité, aux possibilités de création de valeur à plus long terme. C’est précisément en lien avec la soutenabilité – autrement dit la capacité de générer une rentabilité régulière à moyen et long terme – que nous avons émis la majorité (63%) de nos recommandations qualitatives dans le cadre de l’évaluation SREP 2021 des modèles d’activité. Ces dernières années, certaines banques ont mené avec succès des efforts de réduction des coûts et de transformation structurelle, l’année 2020 ayant été marquée par un renforcement de la consolidation au niveau des lignes métier et une reprise des fusions-acquisitions. Une grande partie du secteur bancaire reste toutefois confrontée à d’importants délais dans la mise en œuvre de ces changements, à une incapacité d’ajuster ses modèles d’activité face aux défis posés par la pandémie et à une aptitude limitée à tenir compte des mesures prudentielles antérieures ciblant ces modèles.

Le coefficient net d’exploitation agrégé des banques, qui a fluctué entre 63 % et 66 % depuis plusieurs années, n’a que faiblement diminué en 2021, et est revenu à ses niveaux d’avant la pandémie. Si certaines réductions de coûts observées en 2020 n’ont été que temporaires, il semblerait que les mesures de la rentabilité et de l’efficacité-coûts ne reflètent les changements en profondeur qu’avec un léger décalage, en raison des importants coûts initiaux des mesures structurelles et des délais dans la concrétisation des synergies. Au-delà de ce résultat agrégé, ce sont les conservateurs et les gestionnaires d’actifs, les banques de financement et d’investissement et les banques d’importance systémique mondiale qui ont enregistré les plus fortes améliorations en termes d’efficacité-coûts. Globalement, seules les notes SREP attribuées au modèle d’activité d’une poignée de banques soumises à notre surveillance prudentielle se sont améliorées en 2021, ces notes restant inchangées pour la majorité des banques.

Graphique 13

Si des vulnérabilités structurelles persistent dans les modèles d’activité, les efforts en cours visant à accroître l’efficacité des banques devraient porter leurs fruits à plus long terme

Sources left-hand chart: Supervisory reporting and ECB Banking Structural Statistical Indicators (SSI).

Notes left-hand chart: Cost/income time series considers a changing sample of institutions which comprises 113 SIs as at Q3 2021. ECB SSI database includes euro area (changing composition) institutions, and latest available data are for 2020.

Sources right-hand chart: Dealogic, Orbis Bank Focus, Refinitiv, and ECB calculations.

Notes right-hand chart: Relevant M&A transactions exclude the acquisition of assets, repurchases, privatisations, leveraged buyouts, joint ventures and restructurings. They meet the following criteria: (1) the acquired stake is above 10%, corresponding to a qualifying holding; (2) the initial stake is below or equal to 50%; and (3) the final stake is above 50%. In cases where multiple banks are involved in a deal as target and/or acquirer, at least one of the targets and/or acquirers have to be domiciled within the euro area. GFC stands for global financial crisis.

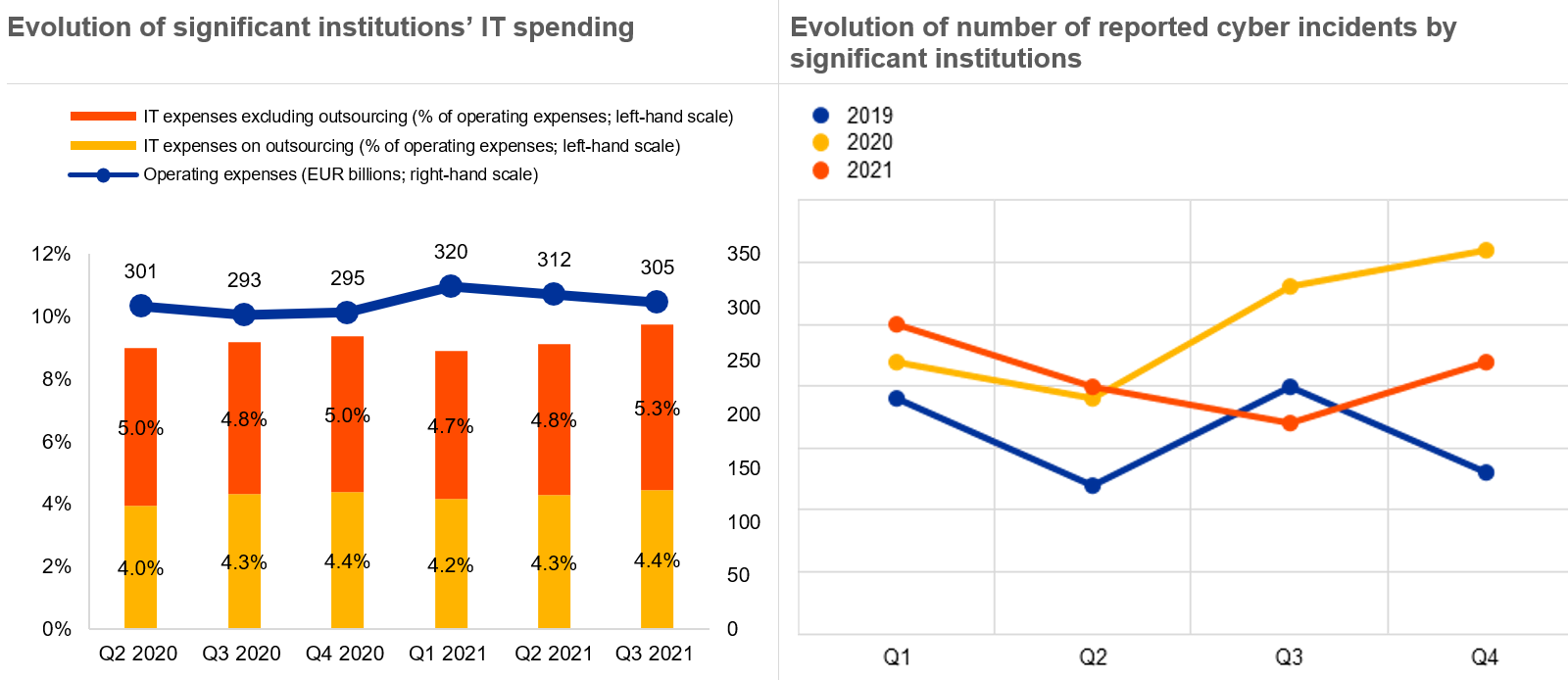

Aucune banque ne peut se permettre d’ignorer le potentiel d’amélioration de son efficacité associé aux technologies numériques. La pandémie a considérablement accéléré le passage à des services numériques, en particulier dans le secteur bancaire. La banque en ligne et la banque mobile n’ont désormais plus de secret pour la plupart d’entre nous. Ce nouvel environnement offre des possibilités de revenus supplémentaires aux banques, en développant leur clientèle sans devoir assurer une présence physique. De nouveaux produits et services numériques peuvent être proposés à un très faible coût marginal, et la tarification peut être optimisée grâce à des techniques avancées de traitement de quantités massives de données. Les technologies numériques permettent aux banques de renforcer leur efficacité-coûts en réduisant le nombre de leurs succursales et leurs frais de personnel, et en leur donnant la possibilité de fournir des plateformes, des référentiels de données et des outils de distribution plus intégrés au sein de leurs groupes.

Mais si ces technologies numériques apportent de nouvelles réponses à des questions fondamentales pressantes, elles posent également de nouveaux défis, aux banques, mais aussi aux instances chargées de la réglementation et de la surveillance prudentielle. Les risques liés à l’informatique et à la cybersécurité sont un domaine de plus en plus important pour la supervision bancaire de la BCE.

Il est attendu des banques qu’elles prennent des mesures pour atténuer ces risques. Quand des vulnérabilités en matière de sécurité ont été détectées, elles ont été invitées à établir et mettre en œuvre des plans correctifs. Il leur a également été demandé de définir et de documenter leur stratégie informatique, d’allouer les ressources nécessaires aux fonctions informatiques critiques et de renforcer la formation de leur personnel. La hausse récente des dépenses liées à l’informatique, qui a accompagné l’utilisation croissante de stratégies numériques, est souvent passée par un recours plus large aux externalisations, ce qui peut poser des questions quant à la disponibilité ininterrompue des fonctions critiques si des prestataires extérieurs suspendent la fourniture de leurs services. De plus, en dépit de la pression prudentielle exercée ces dernières années, les faiblesses de l’infrastructure informatique et de l’architecture des données relatives aux risques des banques restent un obstacle majeur à l’agrégation effective des données au niveau des groupes. Nous constatons souvent, par exemple, que différents systèmes informatiques sont utilisés pour accomplir des tâches identiques ou similaires au sein des groupes bancaires.

Graphique 14

De bonnes stratégies de numérisation apparaissent comme un catalyseur vers plus d’efficacité, mais des défis connexes liés à des risques informatiques et de cybersécurité doivent être relevés

Sources left-hand chart: Supervisory reporting and ECB calculations.

Notes left-hand chart: The sample consists of 110 SIs. The number of institutions is consistent over the reference periods represented. Chart displays linearly annualised operating and IT expenses figures. The cut-off date for data was 24 January 2022.

Sources right-hand chart: ECB cyber incident reporting and ECB calculations.

Notes right-hand chart: The reporting sample consists of all significant institutions. The number of SIs can change from one reference period to another owing to amendments to the list of SIs following assessments by ECB Banking Supervision.

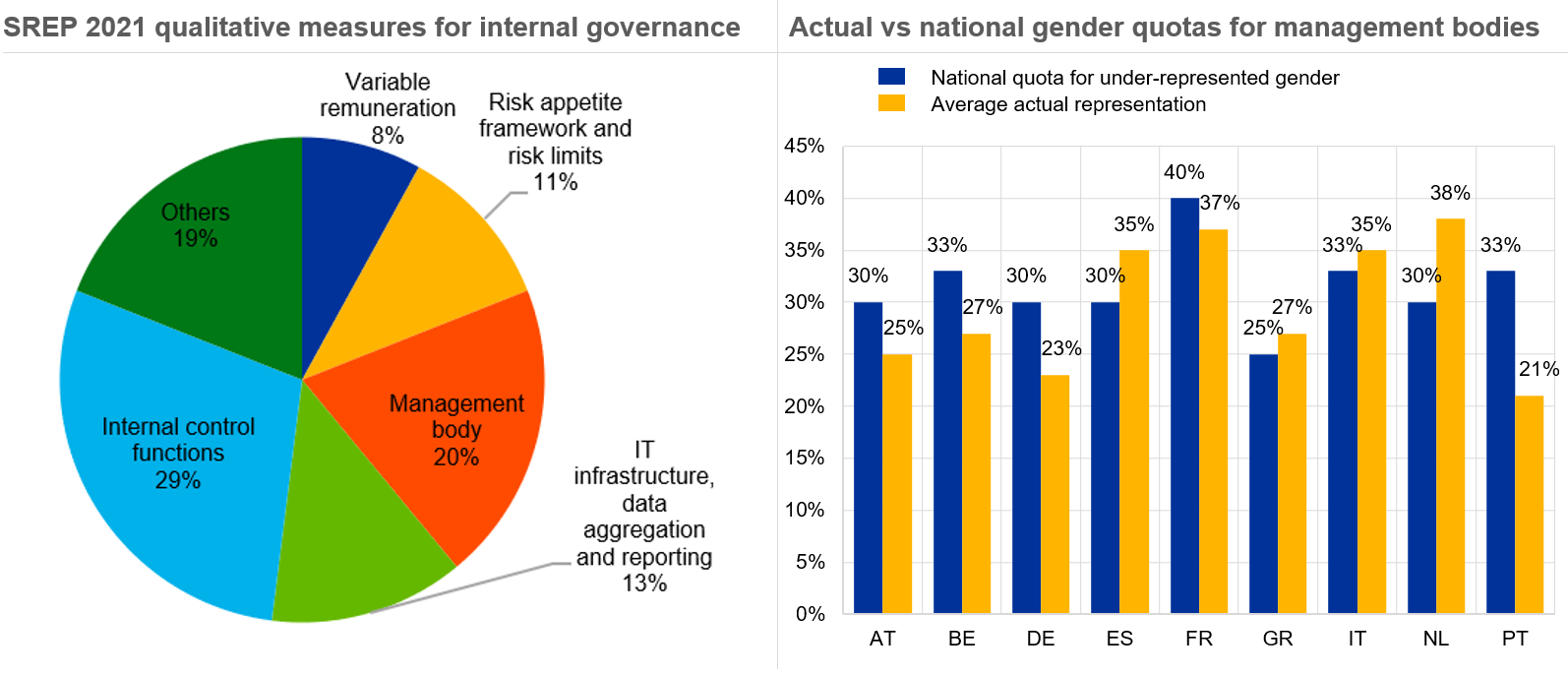

Lors du SREP 2021, la gouvernance interne est restée le domaine faisant l’objet de la plus grande part de nos recommandations prudentielles. La majorité de ces recommandations visaient des faiblesses constatées dans le fonctionnement des organes de direction. Premièrement, les fonctions de contrôle des banques s’avèrent souvent inefficaces dans la remise en question de leurs dirigeants. Deuxièmement, les ressources affectées à la seconde ligne de défense sont souvent inadéquates (quantité, qualité, statut) ; dans plusieurs cas, la direction générale n’accorde pas assez d’attention au travail des fonctions de gestion des risques et de conformité, et ne donne pas suffisamment suite à leurs constats. Troisièmement, les conflits d’intérêts, réels ou potentiels, des membres des organes de direction ne font pas l’objet d’une attention suffisante.

Ces insuffisances dans la gouvernance interne sont de nature à brouiller les lignes de responsabilité, empêcher une gestion des risques efficace et affaiblir les contrôles internes à tous les niveaux. Elles s’accompagnent souvent de politiques déficientes de promotion de la diversité dans les organisations, en premier lieu au sein des organes de direction. Tous ces éléments sont néfastes à la capacité de résistance des banques. Il est admis depuis longtemps que la diversité au sein de l’équipe dirigeante est essentielle à une gouvernance efficace[2]. Des politiques ciblées devraient couvrir plusieurs critères, comme l’âge, le genre, l’origine géographique, le parcours éducatif et professionnel. Les politiques de succession devraient viser à accroître la représentation des femmes dans les organes de direction ; les politiques de rémunération ne devraient pas faire de différence entre les genres, et les informations sur des écarts de rémunération selon le genre devraient être disponibles.

Neuf pays participant à l’union bancaire ont institué des quotas de genre dans les organes de direction, mais plusieurs établissements importants ne les atteignent pas. Les manquements en matière d’égalité entre hommes et femmes sont un axe de travail de la supervision bancaire de la BCE depuis plusieurs cycles SREP. Jusqu’à présent, les progrès ont été trop lents.

Graphique 15

Les déficiences structurelles des organes de direction appellent à se pencher sur l’aptitude collective et la diversité comme facteurs-clés en matière d’efficacité

Source left-hand chart: SREP 2021 measures for internal governance (Element 2) based on 108 SREP decisions.

Source right-hand chart: ECB stocktake conducted in 2021.

Notes right-hand chart: The sample comprises 93 SIs. National gender quotas for management bodies apply in nine of the euro area countries (displayed in the chart); in the other euro area countries banks are left to determine their own targets. The scope and application of the quotas may differ according to national legislation.

Risques liés à l’exubérance des marchés et au changement climatique

Les banques opèrent actuellement dans un environnement caractérisé par une numérisation de plus en plus pressante et une concurrence toujours plus forte. Par ailleurs, alors que la fin de la pandémie se rapproche, le secteur bancaire de la zone euro est confronté à au moins deux risques supplémentaires.

Le premier tient à la sortie de la période de faibles taux d’intérêt, qui pourrait être mouvementée et marquée par de brusques corrections des prix des actifs et des écarts de crédit (spreads), un désendettement onéreux et des canaux inattendus de contagion, directe et indirecte. La seconde incertitude a trait à une hausse soudaine et importante des risques liés au climat et à l’environnement.

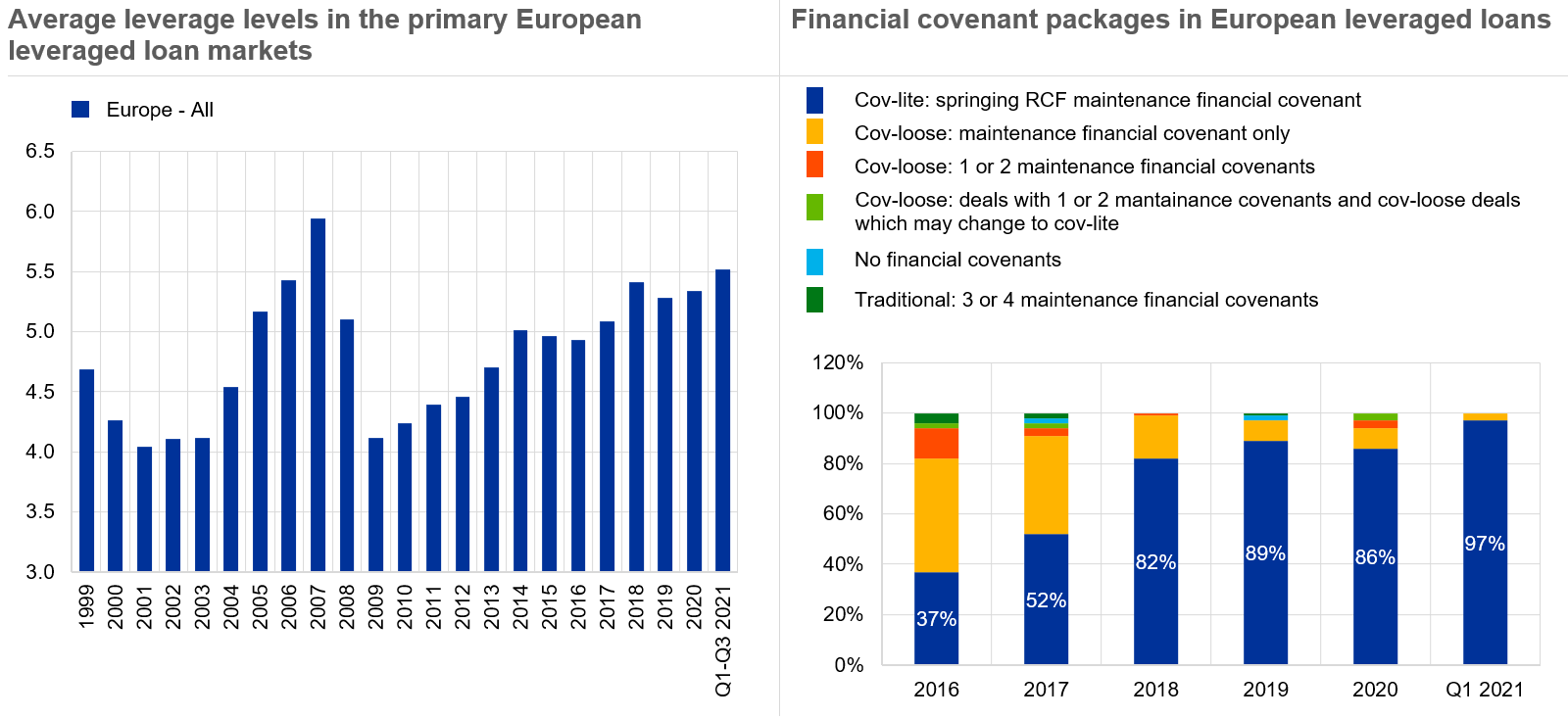

En ce qui concerne le premier risque, des hausses significatives des taux d’intérêt ou des écarts de crédit sont une source de préoccupation au vu des stratégies de quête de rendement que certaines banques ont suivies ces dernières années, y compris pendant la pandémie. Je pense notamment à l’activité de financement à effet de levier. Les prêts à des contreparties présentant des risques structurellement plus élevés ont crû progressivement avec l’abandon des limites à l’effet de levier et l’affaiblissement, ou la fin de la prise en compte, avec le temps, des accords de protection des investisseurs. Cette évolution va totalement à l’encontre des attentes prudentielles que nous avons communiquées publiquement. Après plusieurs recommandations spécifiques émises au cours du cycle SREP 2021, nous préparons actuellement une lettre qui sera adressée aux banques particulièrement actives sur le marché des prêts à effet de levier afin de clarifier nos attentes. Et, si les banques ne répondent pas à ces attentes, nous envisagerons de formuler des exigences quantitatives dans le cadre du cycle 2022.

Graphique 16

En raison de la quête du rendement, de la progression de l’endettement et d’accords moins solides, les vulnérabilités propres à l’activité de financement à effet de levier se creusent…

Sources left-hand chart: S&P Leveraged Commentary & Data (LCD), Q3 2021.

Notes left-hand chart: Leverage is computed as total debt/EBITDA using pro-forma and unadjusted EBITDA levels. EBITDA stands for earnings before interest, taxes, depreciation and amortisation.

Source right-hand chart: Reorg Research, Q1 2021.

Note right-hand chart: Figures based on Reorg calculations.

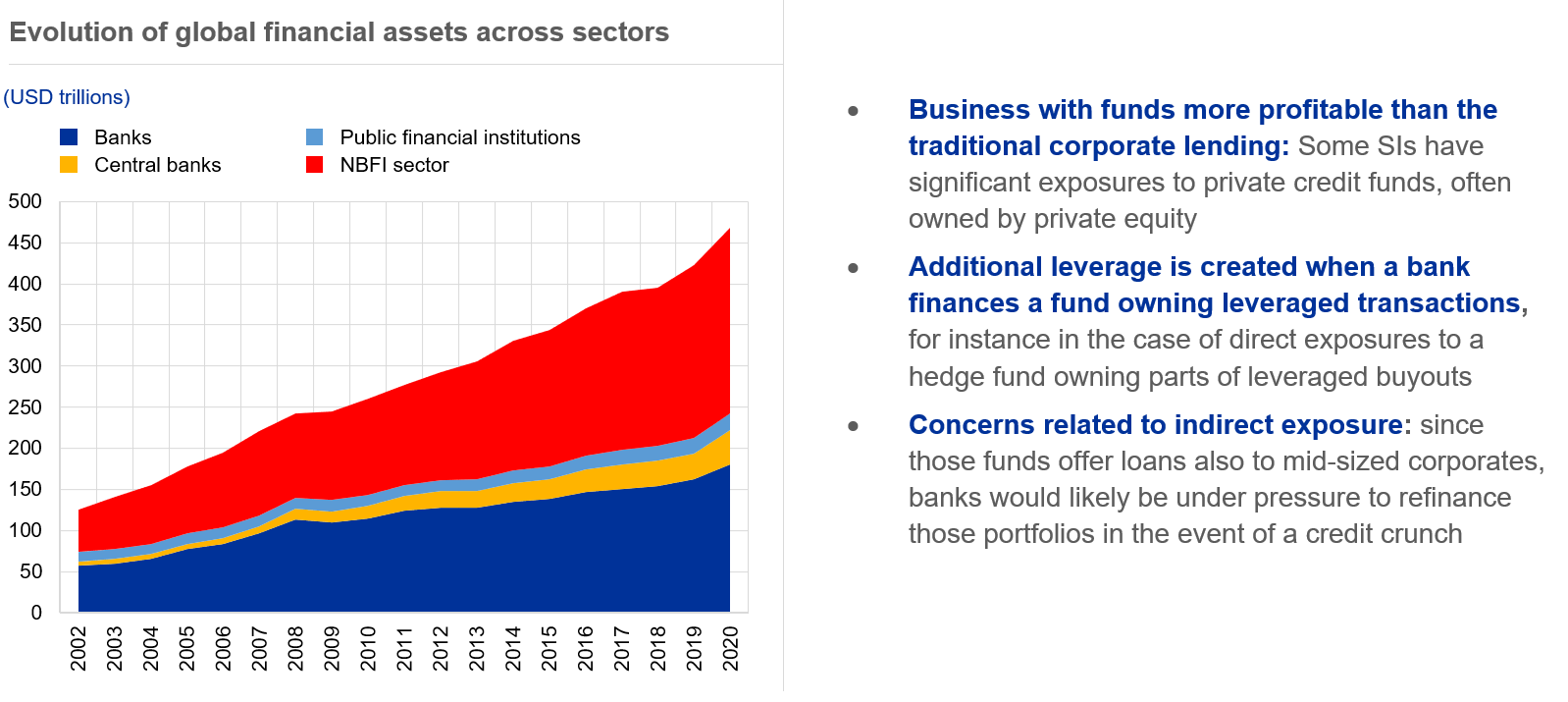

Face à la hausse de l’endettement global du secteur privé pendant la pandémie, le secteur bancaire a également accru son exposition indirecte dans sa quête de solutions plus rentables que l’activité bancaire traditionnelle, via des établissements financiers non bancaires comme des fonds privés de capital-investissement ou des gestionnaires de patrimoine familial (family offices).

Des pratiques disparates de gestion du risque de crédit de contrepartie, des principes inconsistants de gestion de la clientèle et un manque de transparence sont désormais des sources claires d’inquiétude dans ce domaine. Les vulnérabilités découlant des interactions entre risques de crédit, de marché et de contrepartie ont montré leur potentiel néfaste dans le cas d’Archegos et feront l’objet d’une attention accrue des autorités prudentielles.

Graphique 17

… mais aussi vis-à-vis des établissements financiers non bancaires, dont la plus grande prise de risque et le manque de transparence de certains ont causé des pertes importantes à plusieurs banques

Source: Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation 2021.

Note: Financial assets held in the euro area and 21 other countries (AR, AU, …) from 2002 to 2020.

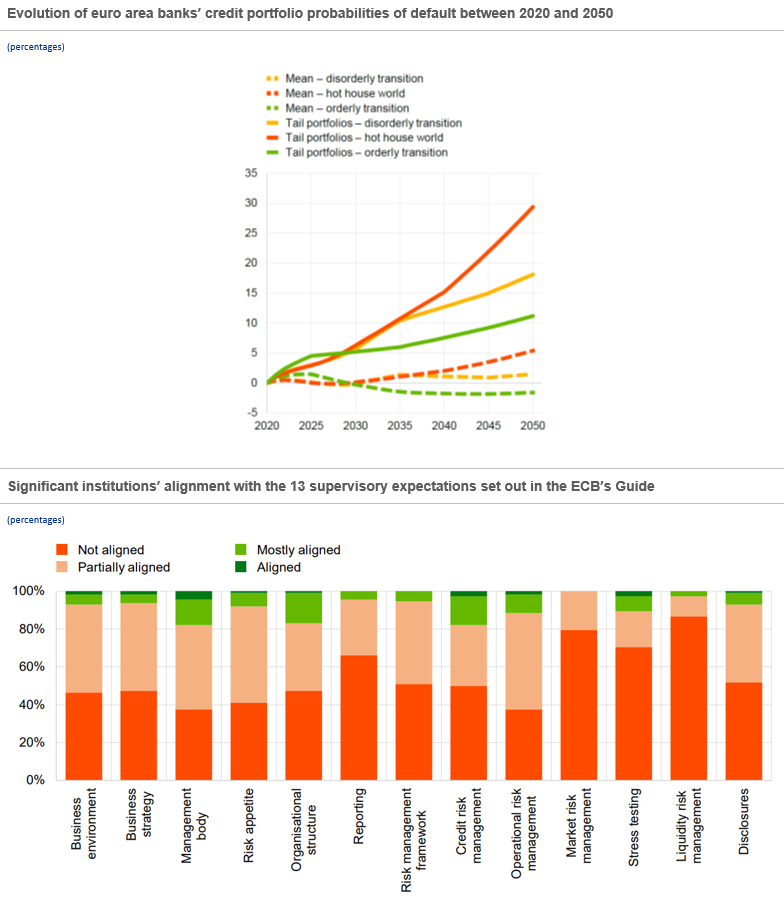

S’agissant à présent du second risque supplémentaire que je mentionnais plus haut, le changement climatique exige également que les banques prennent des mesures immédiates et résolues. Les risques physiques et de transition se concrétisent d’ores et déjà et ont des répercussions directes sur les banques. Les événements météorologiques extrêmes peuvent peser sur la capacité des emprunteurs à rembourser leurs dettes et entraîner une dépréciation des actifs utilisés en garantie de prêts bancaires. La législation et les politiques encadrant la transition vers une économie sobre en carbone, à travers, par exemple, la tarification du carbone ou l’interdiction des activités à forte intensité carbone, ainsi que les nouvelles préférences des consommateurs pour des biens et des services plus durables, auront des retombées notables sur les secteurs économiques sensibles au climat et l’économie en général, en particulier si la transition s’opère brutalement.

L’année dernière, nous avons conclu notre comparaison des auto-évaluations des banques concernant les attentes prudentielles définies dans le guide de la BCE relatif aux risques liés au climat et à l’environnement. Toutes les banques ont reconnu qu’elles étaient encore loin de satisfaire à ces attentes. Nous avons signalé les écarts entre les pratiques et les attentes dans nos lettres SREP, qui comportent plusieurs recommandations qualitatives.

Ces mesures prudentielles seront renforcées dans le cycle SREP 2022, au cours duquel nous conduirons une évaluation thématique des progrès réalisés par les banques en vue d’accroître leur capacité à détecter, mesurer et gérer les risques liés au climat et à l’environnement. Nous mènerons également notre premier test de résistance climatique. Les résultats des évaluations prudentielles effectuées en 2022 seront uniquement reflétés dans des mesures et recommandations qualitatives. Toute incidence quantitative éventuelle sera indirecte, via les notes SREP sur les P2R. Mais je veux souligner que tel n’est pas l’objectif final. Nous allons progressivement traiter les risques liés au climat comme tout autre risque, et nous les refléterons donc dans l’ensemble des exigences prudentielles ad hoc.

Graphique 18

La gestion par les banques du risque lié au climat et à l’environnement reste insuffisante en dépit des défis majeurs à venir

Sources left-hand chart: ECB calculations based on NGFS scenarios (2020), AnaCredit, Orbis, Urgentem and Four Twenty-Seven data (2018).

Notes left-hand chart: The sample of bank exposures covers around 80% of total AnaCredit exposures held by approximately 1,600 euro area banks which reported non-zero exposures in the AnaCredit database in December 2018. For a full description, see ECB, “ECB economy-wide climate stress test”, Occasional Paper Series, No 281, September 2021.

Sources right-hand chart: ECB Banking Supervision, “The state of climate and environmental risk management in the banking sector”, November 2021.

Notes right-hand chart: The assessment covered significant institutions at the highest level of consolidation as at 1 January 2021. For a full description of the 13 supervisory expectations, see ECB Banking Supervision, “Guide on climate-related and environmental risks”, May 2020.

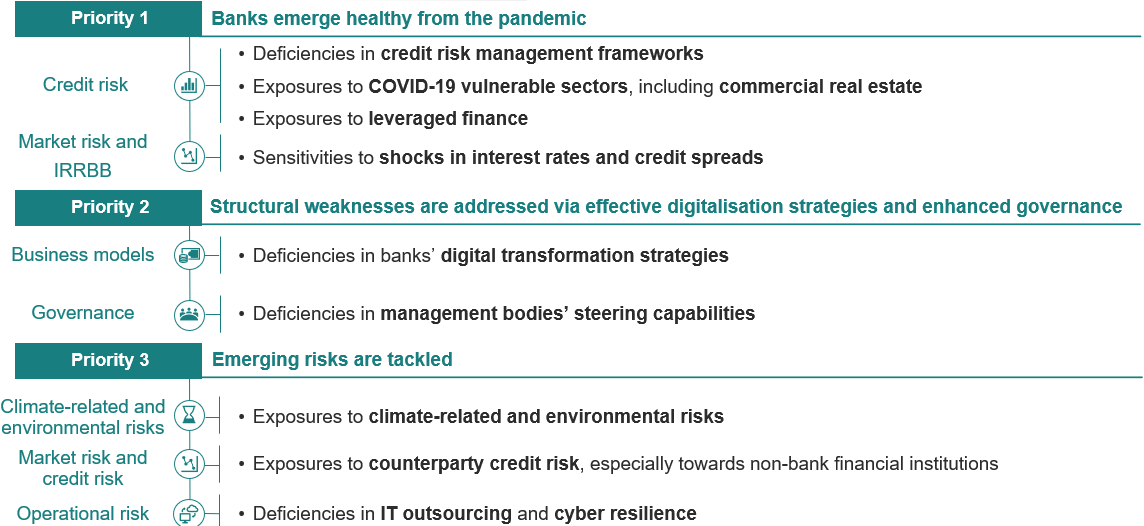

Une vision à plus long terme avec les priorités prudentielles pour 2022-2024

Le cycle SREP 2021 a porté principalement sur les défis posés par la pandémie, en particulier sur les contrôles du risque de crédit et le suivi des attentes définies dans nos lettres adressées aux dirigeants en 2020. Mais il a aussi permis de détecter et de commencer à traiter les risques émergents liés à la sortie des mesures de soutien extraordinaires mises en place pendant la pandémie, à la numérisation dans les services financiers et au changement climatique.

En décembre, nous avons publié nos priorités prudentielles pour les trois années à venir. Le défi le plus pressant est de veiller à ce que les banques sortent de la pandémie en bonne santé. Elles ont également une possibilité sans précédent de résoudre les faiblesses structurelles qui ont altéré leur rentabilité et leur valorisation boursière ces dernières années. Des avancées concrètes vers l’achèvement de l’union bancaire dans les prochains mois favoriseraient la mise en œuvre des nécessaires ajustements structurels. Mais les banques ont leur part du travail à faire et doivent revoir leurs modèles d’activité et leur positionnement sur le marché au sein de l’union bancaire. Nos processus prudentiels accompagneront cette transition. Enfin, nos priorités vont progressivement porter davantage sur les risques émergents résultant de la transformation numérique de l’activité bancaire, de la transition climatique et de l’endettement excessif au sein de notre économie, des risques qui sont liés aussi à des acteurs nouveaux, moins réglementés, opérant en dehors du secteur bancaire.

Graphique 19

Les priorités prudentielles 2022-2024 couvriront les effets de la pandémie, les vulnérabilités de long terme des banques et les risques émergents

Source: ECB Banking Supervision - Supervisory priorities for 2022-2024.

Je vous remercie de votre attention. Je suis maintenant à votre disposition pour répondre à vos questions.

- ECB Financial Stability Review (revue de la stabilité financière de la BCE, disponible en anglais uniquement), 17 novembre 2021.

- Cf., par exemple :Report of the High-Level Group on Financial Supervision in the EU (rapport du Groupe de haut niveau sur la surveillance financière dans l’Union européenne, disponible uniquement en anglais), 25 février 2009.

Banque centrale européenne

Direction générale Communication

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Allemagne

- +49 69 1344 7455

- media@ecb.europa.eu

Reproduction autorisée en citant la source

Contacts médias-

10 February 2022