Rapport annuel de la BCE sur ses activités prudentielles 2019

Avant-propos de Mme Christine Lagarde, présidente de la BCE

La crise financière et la crise de la dette souveraine ont montré avec quelle rapidité et quelle force les problèmes du secteur bancaire peuvent se propager dans l’union monétaire et avoir des effets négatifs sur l’économie et la population. Pour y répondre, c’est-à-dire assurer la bonne santé des banques et la capacité de résistance du système bancaire, les décideurs politiques ont notamment créé la supervision bancaire européenne, qui entame sa sixième année d’activité.

Sur cette courte période, la supervision bancaire européenne a évolué : de jeune pousse (d’une start-up), elle est devenue une institution plus mûre, solidement établie et reconnue en tant qu’autorité rigoureuse et cohérente. Depuis 2014, les risques ont été considérablement réduits, les encours de prêts non performants (non-performing loans, NPL) ayant pratiquement été divisés par deux et le capital des banques ayant nettement augmenté dans la zone euro. Le traitement des NPL illustre bien comment une approche européenne a contribué à résoudre les problèmes hérités de la crise auxquels de nombreuses banques ont été confrontées dans différents pays.

En assainissant les banques, la supervision bancaire européenne a également soutenu la politique monétaire. Des banques plus solides prêtent plus facilement à l’économie, ce qui favorise la transmission de la politique monétaire. Par ailleurs, en encourageant une prise de risque productive, mais en décourageant une recherche de rendement excessive, la supervision bancaire européenne participe à la maîtrise des risques qui pèsent sur la stabilité financière et nous permet de remplir notre mission de maintien de la stabilité des prix grâce à l’orientation de politique monétaire actuelle.

Malgré les efforts significatifs réalisés ces dernières années dans le domaine prudentiel, il reste des défis à relever en 2020, qui exigeront une action renforcée des banques. Leur rentabilité reste faible, ce qui, si la situation se prolongeait, pourrait influer sur la capacité de résistance du secteur bancaire dans son ensemble. Minimiser les capacités excédentaires, réduire les encours de NPL restants et adapter les modèles d’activité et les normes informatiques à l’ère nouvelle de la numérisation font partie de la réponse.

L’autre partie consiste à mettre en place le cadre institutionnel qui convient pour favoriser un marché bancaire plus intégré et plus efficace. Le corpus réglementaire unique, pierre angulaire de l’union bancaire, reste fragmenté entre les pays. En outre, en l’absence de l’un des piliers de l’union bancaire, à savoir un système européen d’assurance des dépôts, l’intégrité du marché bancaire unique peut toujours être remise en question, ce qui fait obstacle à une intégration transfrontière approfondie.

De surcroît, des défis à plus long terme, comme le changement climatique, se posent à tous les niveaux et personne ne peut les ignorer. Le changement climatique concernera tous les pans de l’économie, y compris le système bancaire. C’est donc clairement une question que nous devons aborder dans un effort commun, par-delà les frontières, les institutions et les secteurs.

Entretien introductif avec M. Andrea Enria, président du conseil de surveillance prudentielle

Vous êtes devenu président du conseil de surveillance prudentielle au début de 2019. Quels sont vos principaux résultats après un an et que reste-t-il à faire ?

Je retiens en premier lieu que la supervision bancaire européenne fonctionne. L’idée de superviser les banques au niveau européen relève du raisonnable et du pratique et les piliers de notre modèle prudentiel sont solides. Mais maintenant, après cinq ans, nous sommes dans une phase de transition d’une start-up à une institution plus adulte. C’est pourquoi nous devons finaliser les grands projets fondateurs et nous attacher à stabiliser notre approche et notre supervision fondée sur les risques. En chemin, nous simplifierons davantage les processus afin de réduire la charge qui pèse sur les autorités de surveillance et les banques, en ayant notamment davantage recours aux nouvelles technologies. Et nous nous efforcerons d’accroître la transparence et la prévisibilité de nos actions. Le secteur bancaire reste confronté à une faible rentabilité alors que l’union bancaire est moins intégrée qu’elle ne devrait l’être : apporter des réponses à ces questions importantes figure également parmi nos priorités.

Dans quel but faut-il rendre la supervision bancaire plus transparente et comment peut-on y arriver ?

Avec l’union bancaire, nous avons introduit un nouveau modèle dans toute la zone euro. Et j’ai l’impression que les banques et les investisseurs ne le comprennent pas encore complètement. Nous devons donc, en tant qu’autorités de surveillance, mieux expliquer ce que nous faisons, pourquoi nous le faisons et comment nous le faisons. Cela nous rendra également plus prévisibles. Après tout, la supervision bancaire doit être une source de stabilité, pas de surprises. Dans le nouveau cadre institutionnel de gestion de crise, les investisseurs sont les premiers à supporter d’éventuelles pertes, à rebours d’un système dans lequel les banques comptent sur l’aide de l’État. C’est pourquoi ils doivent être mieux informés de la situation des banques vis-à-vis de faits pouvant déclencher des mesures prudentielles. Nous avons fait un premier pas vers un renforcement de la transparence en janvier 2020, en publiant, pour la toute première fois, des informations banque par banque sur les exigences prudentielles de fonds propres résultant du processus de contrôle et d’évaluation prudentiels (SREP) et en fournissant plus de détails sur notre méthodologie de surveillance prudentielle. Ainsi, les banques et les investisseurs comprennent mieux l’évaluation prudentielle des banques européennes.

S’agissant des banques, leur rentabilité reste l’un des principaux défis à relever. Voyez-vous la lumière au bout du tunnel ?

Je pense malheureusement que la fin du tunnel est encore loin. La faible rentabilité des banques de la zone euro est, sans aucun doute, un sujet de préoccupation sérieux pour moi en tant que contrôleur prudentiel. Les banques dégageant peu de bénéfices ne peuvent pas générer de capital en interne et, en raison de leur faible valorisation boursière, peuvent avoir des difficultés à accéder aux marchés des capitaux en cas de besoin. Elles deviennent donc plus vulnérables. Il est évident que les banques ont actuellement des difficultés à gagner de l’argent de façon traditionnelle, mais cette conjoncture n’est pas prête de changer. Les banques doivent accepter et s’adapter, accepter la situation telle qu’elle est et être prêtes, le cas échéant, à adapter leur modèle d’activité pour rester viables. Les banques les plus compétitives sont celles qui présentent un rapport coût/efficacité équilibré, dont la stratégie est bonne et qui se sont lancées dans une forme de transformation numérique. Malheureusement, je dois dire que certaines banques évoluent très lentement. C’est pourquoi nous suivrons de près leurs progrès et ferons pression sur celles qui prennent du retard.

La réduction des coûts fait-elle partie de la boîte à outil des banques ? Que peuvent faire celles-ci pour abaisser leurs coûts ?

Les mesures de maîtrise des coûts devraient être au cœur des stratégies internes des banques. Les banques de la zone euro ont encore des ratios nets d’exploitation élevés : en moyenne, elles dépensent environ 65 centimes pour gagner un euro, beaucoup plus que leurs concurrentes internationales. Toutefois, l’essentiel est d’éviter de faire des économies à mauvais escient. Réduire les coûts de gestion des risques, par exemple, n’est pas envisageable. De même, investir dans les nouvelles technologies reste important, dans l’espoir de coûts réduits ultérieurement. Sinon, quelques idées plus radicales circulent. Les banques pourraient, par exemple, gérer en commun des services « utilitaires » et réaliser ainsi des économies d’échelle, vecteurs de réductions de coûts. Naturellement, les fusions demeurent le meilleur levier en la matière. Si elles sont bien conduites entre les bonnes banques, les fusions peuvent contribuer à abaisser les coûts et à réorienter le modèle d’activité.

Avons-nous par conséquent besoin d’une plus forte consolidation, c’est-à-dire de plus de fusions bancaires ?

Il me paraît évident que le secteur bancaire de la zone euro doit être consolidé. Un excédent de capacité faisant partie du problème de la rentabilité, il faut le résorber. Donc, oui, des fusions bancaires, nationales ou transfrontière, seraient utiles. Les fusions nationales peuvent libérer des gains d’efficacité plus importants si l’on considère la redondance des réseaux de distribution, par exemple. Les fusions transfrontière, en revanche, peuvent contribuer à diversifier les sources de revenu et, dès lors, les risques. Il en résulterait une plus grande capacité des banques et du système financier dans son ensemble à résister aux chocs. Je comprends que, du point de vue d’une banque qui présente une faible rentabilité et une faible valorisation boursière, l’argument de la fusion est difficile à soutenir. Mais, si l’on prend en compte l’ensemble du système, il est peu probable que les causes de la faible rentabilité et des faibles valorisations puissent être réglées sans une certaine forme de consolidation au sein du secteur.

La BCE peut-elle faire quelque chose ?

Si je vois une logique économique à la consolidation, il ne m’appartient pas de faire pression en ce sens ou de m’y opposer. Je ne peux que lever les obstacles possibles aux fusions, particulièrement dans les domaines relevant de ma compétence. Certains semblent penser que la BCE essaie de décourager les fusions en exigeant des entités fusionnées des niveaux plus élevés de capitaux. C’est une mauvaise interprétation que j’essaie de corriger depuis pas mal de temps. Nous clarifierons nos politiques sur les fusions plus tard dans l’année. Par exemple, comment traiter les écarts d’acquisition négatifs (badwill) ? Comment évaluer l’adéquation du capital de banques qui fusionnent ? C’est le genre de questions que nous allons nous poser pour apporter plus de clarté.

Y-a-t-il une chance d’approfondir l’intégration européenne ? L’union bancaire sera-t-elle achevée, par exemple ?

Le marché bancaire reste fragmenté suivant les lignes nationales, même dans la zone euro. Il s’agit, dans une large mesure, de l’héritage des mesures de cloisonnement prises pendant la crise financière, qui ont alimenté la peur que, en cas de choc sur une banque, les capitaux et la liquidité pourraient fuir le pays, laissant la facture aux contribuables. Nous devons continuer de tisser le filet de sécurité au sein de l’union bancaire. Des progrès ont été réalisés dans l’instauration d’un mécanisme de soutien pour le Fonds de résolution unique, mais les questions de liquidité en cas de résolution et, en particulier, l’établissement d’un dispositif européen de garantie des dépôts restent très controversés. J’espère des progrès rapides, mais je sais combien ces débats sont difficiles.

La question qui vient donc à l’esprit est : que pouvons-nous faire d’autre ? Si le cadre ne changera pas, que pouvons-nous faire à l’intérieur de ce cadre ? Une option serait de tenir compte des préoccupations des pays d’accueil dans la définition des exigences prudentielles pour l’ensemble de groupes bancaires : si un risque local n’est pas dilué dans l’ensemble ou n’est pas compensé dans la consolidation, il pourrait être reflété dans les exigences adressées au groupe. Une autre possibilité serait d’intégrer les accords de soutien financier intragroupe dans les plans préventifs de rétablissement des banques. S’il doit y avoir une gestion intégrée des actifs et passifs en période favorable, nous devons nous assurer que ce sera également le cas en période de crise, via des accords crédibles pouvant être mis en œuvre par la BCE.

Le nouveau cadre européen de gestion de crise aide-t-il à cet égard ?

Disposer de ce cadre est évidemment une amélioration. Mais ce nouveau cadre présente encore quelques lacunes au niveau européen. Il reste en effet pour une grande part un cadre national. Et cette fragmentation le rend moins efficace et efficient qu’il pourrait être. La liquidation de banques, par exemple, suit des approches nationales encore très diverses. De la même façon, les systèmes de garantie des dépôts et les systèmes de protection institutionnels n’ont pas les mêmes finalités, alors que différentes orientations politiques prévalent en ce qui concerne le renflouement des banques avec des fonds publics. Cela ne favorise pas une égalité de traitement, mais accroît plutôt la difficulté pour nous, autorités de surveillance, d’appliquer les outils dont nous disposons. Nous devons donc aller vers un système plus harmonisé. Nous pourrions nous rapprocher du modèle américain, par exemple, et créer un outil de liquidation administrative au niveau européen.

Aller vers un marché bancaire européen unique exigera probablement que les pays d’accueil disposent des garanties adéquates leur permettant, en confiance, d’abaisser les barrières nationales. En s’attaquant à ces questions et en améliorant la gestion des crises, les coûts initiaux perçus associés à la suppression des barrières entourant encore les secteurs bancaires nationaux pourraient être réduits. Entre-temps, nous avons le devoir d’explorer toutes les voies possibles pour encourager l’application du cadre législatif en vigueur d’une façon plus favorable à la gestion des actifs et passifs à l’échelle des différents groupes dans le cadre de l’union bancaire. Nous devrions, par exemple, trouver les moyens d’exercer le pouvoir d’appréciation laissé aux autorités de surveillance dans certains domaines (par exemple, pour les dérogations individuelles aux exigences de liquidité ou pour les exemptions intragroupe aux exigences relatives aux grands risques) afin de soutenir la gestion des actifs et des passifs au niveau des groupes au sein de l’union bancaire, ce qui donnerait l’assurance que, en cas de crise, un soutien du groupe pourrait être obtenu.

Les banques invoquent souvent la forte réglementation comme l’une des causes de leur problème de rentabilité. Cet argument est-il recevable, d’après vous ?

La réforme de la réglementation était absolument nécessaire étant donné les faiblesses du cadre précédent mises en lumière par la crise financière. Quand on examine les coûts de la réglementation, il faut également prendre en compte les coûts d’une crise. Il est vrai que les banques supportent l’une, mais pas nécessairement l’autre, et cela fait partie du problème initial. Je pense que nous avons réduit à son juste prix la probabilité que des crises surviennent. Donc, oui, je souscris à la réforme de la réglementation, y compris à la version finale de Bâle III. Et j’ai demandé à plusieurs reprises qu’elle soit fidèlement mise en œuvre ici, en Europe.

Cela dit, je reconnais la charge que devraient représenter pour les banques les exigences de déclaration. La BCE a déjà fait de sérieux efforts pour alléger cette charge, particulièrement pour les banques de petite taille et moins complexes. Cependant, deux questions restent à résoudre. La première est le nombre d’autorités qui demandent aux banques de leur fournir des données. Une meilleure coordination entre la BCE, les autorités compétentes nationales, les banques centrales nationales et les autorités macroprudentielles permettrait de réduire la charge administrative des banques. La seconde a trait aux demandes de données spécifiques auxquelles les banques sont également soumises, en plus de leurs obligations de déclaration régulières. Nous devons améliorer notre façon de planifier, de fixer les priorités et de transmettre les demandes à venir.

En dehors de la rentabilité, quels autres problèmes les banques doivent-elles résoudre ?

Les questions de gouvernance sont très souvent considérées comme un sujet de préoccupation dans nos évaluations. Les meilleures pratiques commencent par des accords de rémunération qui soient en rapport avec l’appétence pour le risque des banques et s’étendent jusqu’à la fourniture au conseil d’administration de données exactes et disponibles en temps utile. En outre, à la lumière de quelques cas en vue récents, les contrôles et procédures relatifs à la lutte contre le blanchiment des capitaux sont encore insuffisants. Soyons clairs : nous attendons de toutes les banques qu’elles disposent d’une gouvernance solide et de cadres de gestion des risques efficaces. Les problèmes dans ces domaines peuvent se propager rapidement et être la source de nombreux ennuis. Le risque opérationnel en est un bon exemple. Dans ce domaine, la situation s’est détériorée en 2019 et la plupart des pertes opérationnelles proviennent du risque de comportement, qui est souvent lié aux questions de gouvernance. L’informatique est une autre source de risque opérationnel. Avec les avancées de la numérisation, les banques sont plus exposées aux risques liés à la cybersécurité ou à des risques informatiques génériques dus à l’obsolescence des systèmes, par exemple. Nous prenons cette question très au sérieux et effectuons d’ailleurs un certain nombre de contrôles sur place consacrés à l’informatique.

Le changement climatique est-il un sujet de préoccupation pour les banques et les autorités prudentielles ?

Le changement climatique nous préoccupe tous, c’est pourquoi un certain nombre d’idées ambitieuses circulent. Certains souhaitent, par exemple, que la réglementation intègre un facteur de soutien à l’écologie. En d’autres termes, il faudrait abaisser les exigences de capitaux pour les actifs verts. Du point de vue prudentiel, notre mission est de veiller à ce que les banques soient solides et sûres. Dès lors, quoi que nous fassions, nous devons tenir compte des risques et ces risques doivent être soigneusement analysés avant de tirer des conclusions de nature politique.

La question qui se pose donc est de savoir si certaines activités ou certains actifs sont plus exposés que d’autres à des risques environnementaux ou relatifs au changement climatique. La taxonomie de l’UE sur les activités durables actuellement en cours de développement est une première étape importante puisqu’elle permettra aux banques de déterminer et signaler les risques liés au climat et à l’environnement, ce qui contribuera à accroître la transparence. La deuxième étape consisterait à couvrir ce type de risques dans la gestion des risques des banques ou dans notre processus de contrôle et d’évaluation prudentiels. Enfin, ces risques pourraient aussi être étudiés dans nos tests de résistance prudentiels. Les travaux avancent dans tous ces domaines et la plupart se situent au niveau européen ou même au niveau mondial. Par exemple, la BCE est membre du Réseau pour le verdissement du système financier, qui rassemble plus de cinquante institutions du monde entier.

1 La supervision bancaire en 2019

1.1 Le secteur bancaire de la zone euro en 2019

1.1.1 Capacité de résistance générale des banques de la zone euro

Au cours des derniers exercices, les ratios de fonds propres et de levier sont restés stables au niveau agrégé

Au cours des derniers exercices, les ratios de fonds propres sont restés stables au niveau agrégé (cf. graphique 1). Le ratio du total des fonds propres s’est établi à 18,05 % au troisième trimestre 2019, en légère augmentation par rapport à son niveau de 17,83 %, un an auparavant. Une évolution similaire peut être observée pour le ratio de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) et le ratio de fonds propres de catégorie 1 (Tier 1), avec des fluctuations mineures.

Graphique 1

Ratio du total des fonds propres des établissements importants (définition transitoire)

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : BCE.

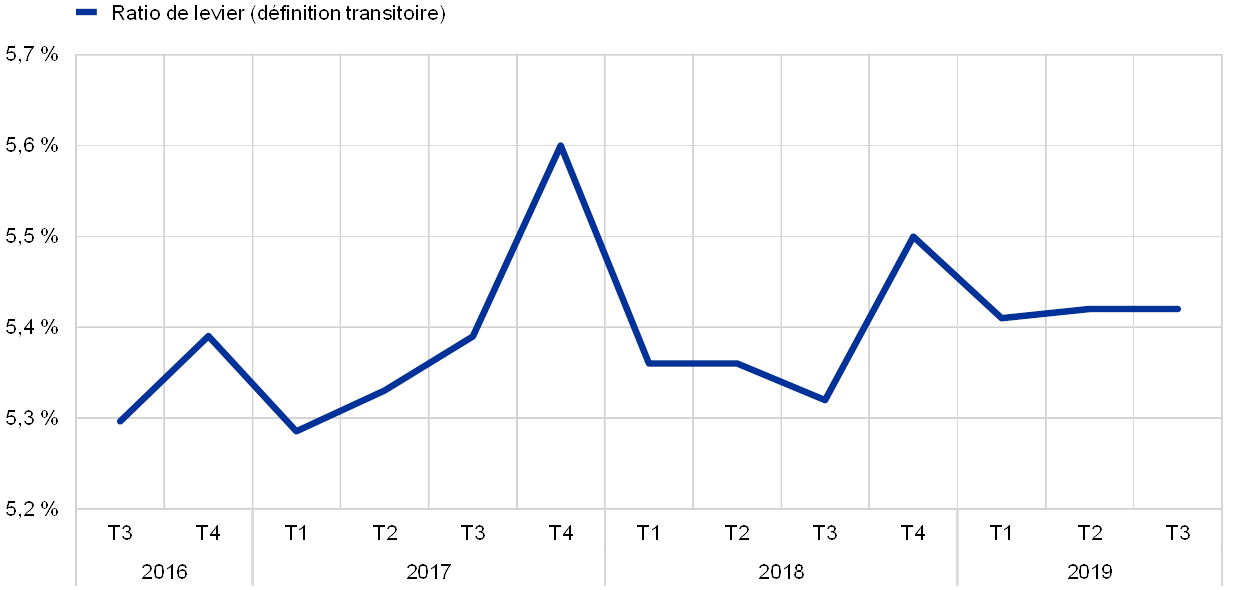

La moyenne pondérée des ratios CET1 cibles des établissements importants est restée stable entre le quatrième trimestre 2018 et le troisième trimestre 2019 (14,1 %) (cf. graphique 2). Le ratio de levier a légèrement augmenté au cours des trois premiers trimestres de 2019, atteignant 5,42 % au troisième trimestre, contre 5,32 % un an auparavant (cf. graphique 3).

Graphique 2

Ratio CET1 des établissements importants

Source : BCE.

Graphique 3

Ratio de levier des établissements importants

(en pourcentage)

Source : BCE.

La tendance à la hausse du ratio de liquidité à court terme du groupe agrégé des établissements importants s’est poursuivie

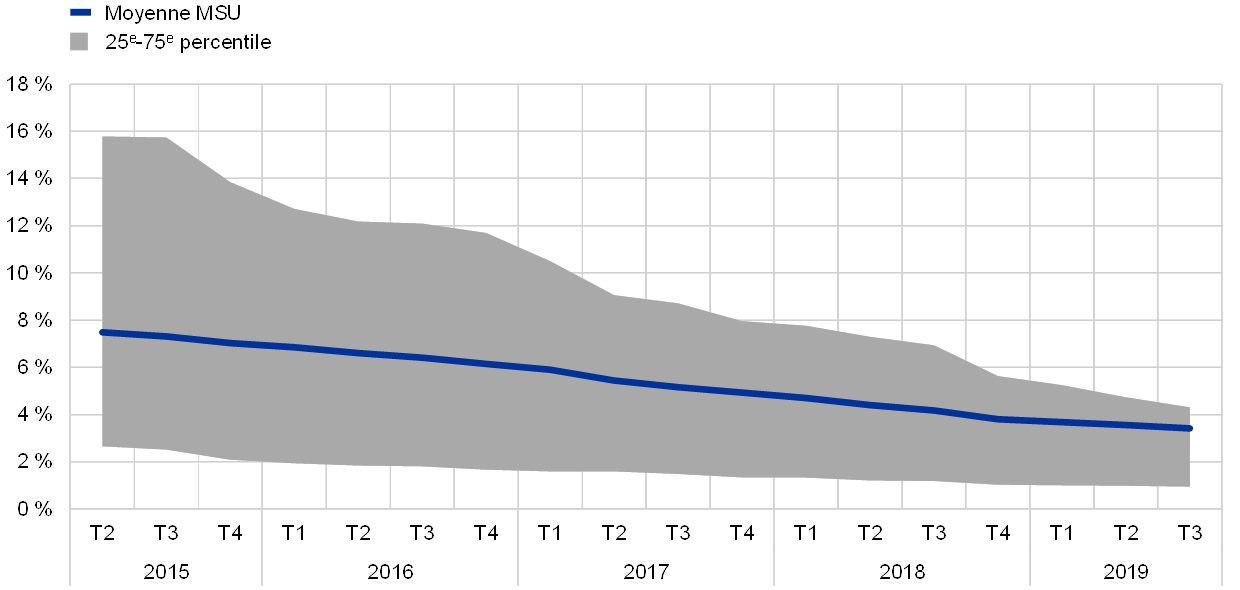

Le ratio de liquidité à court terme (Liquidity Coverage Ratio, LCR) pour le groupe agrégé des établissements importants a poursuivi sa récente tendance à la hausse, s’établissant à 145,16 % au cours du troisième trimestre 2019, soit une augmentation de 4,23 points de pourcentage par rapport à la même période l’année précédente (cf. graphique 4).

Graphique 4

LCR des établissements importants

Source : BCE.

La supervision bancaire de la BCE a conduit son analyse de la sensibilité du risque de liquidité – Test de résistance 2019

En 2019, la supervision bancaire de la BCE a procédé à une évaluation approfondie du risque de liquidité à court terme des banques dans le cadre de son test de résistance prudentielle annuel. Au cours de l’analyse de sensibilité du risque de liquidité – Test de résistance 2019, la capacité des établissements importants à résister à un choc de liquidité idiosyncratique a été évaluée. La capacité de résistance des banques face à des chocs défavorables et extrêmes a été examinée au moyen de paramètres de tensions hypothétiques calibrés sur la base des épisodes de crise récents, sans aucune référence aux décisions de politique monétaire.

La BCE a constaté que, dans l’ensemble, les banques présentaient des positions de liquidité confortables

La plupart des 103 banques ayant participé à l’exercice ont fait état d’importants coussins de liquidité et de périodes de survie relativement longues (cf. graphique 5). La période de survie médiane déclarée était d’environ six mois dans le scénario de choc défavorable et d’environ quatre mois dans le scénario de choc extrême (cf. graphique 6). Les longues périodes de survie en situation de tensions laissent davantage de temps aux banques pour déployer leurs plans de financement d’urgence.

Graphique 5

Répartition des banques dont la période de survie est de moins de six mois pour chaque scénario

(jours calendaires ; nombre de banques)

Source : BCE.

Notes : La période de survie est définie comme la période allant jusqu’au premier jour où les sorties nettes de trésorerie cumulées dépassent la capacité de rééquilibrage disponible. Plus la période de survie est longue, meilleures sont les perspectives de survie de la banque à un choc de liquidité.

Graphique 6

Position nette de liquidité médiane

(jours calendaires ; position nette de liquidité médiane en pourcentage du total des actifs)

Source : BCE.

Notes : La position nette de liquidité correspond à la somme algébrique des sorties nettes cumulées et de la capacité de rééquilibrage disponible. La période de survie est la période allant jusqu’au premier jour où la position nette de liquidité devient négative.

Il convient toutefois de rester attentif à un certain nombre de questions

Si la position de liquidité globale des établissements importants est demeurée confortable tout au long de l’année 2019, un certain nombre de questions doivent rester l’objet de l’attention prudentielle : a) quelques banques ont signalé des positions de liquidité faibles dans certaines devises (comme le dollar des États-Unis) ; b) certaines banques apportent des liquidités nettes à des entités de leur groupe situées en dehors de la zone euro, ce qui les expose à un risque de cloisonnement ; c) plusieurs banques utilisent des stratégies d’optimisation qui améliorent leur conformité aux ratios de liquidité, mais constituent des apports de liquidités limités dans le temps ; d) les pratiques de gestion des garanties, notamment la capacité de mobiliser rapidement des réserves de liquidité non grevées, pourraient être optimisées dans de nombreux cas ; et e) les banques peuvent sous-estimer l’incidence négative, sur la liquidité, d’un abaissement de leurs notations de crédit. L’exercice a également permis de mettre au jour des problèmes de qualité des données dans les déclarations sur la liquidité, ce qui contribuera, à l’avenir, à améliorer la qualité des informations prudentielles.

Les résultats ont été utilisés dans l’évaluation annuelle de la liquidité des banques et feront l’objet d’un suivi de la part des autorités de surveillance.

Les résultats de l’exercice ont été utilisés dans l’évaluation de l’adéquation de la liquidité des banques et de leur gouvernance des risques. Ils n’ont toutefois pas eu d’incidence directe sur les exigences prudentielles de fonds propres. Les autorités prudentielles ont adopté les mesures de liquidité quantitatives et qualitatives adéquates pour traiter les problèmes mis au jour par le test de résistance. Elles ont discuté des résultats avec chaque banque dans le cadre du processus annuel de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) et assureront si nécessaire le suivi de constats spécifiques.

Les établissements moins importants ont également affiché des positions de liquidité et de fonds propres confortables en 2019

Les établissements moins importants ont eux aussi présenté des positions de liquidité et de fonds propres confortables en 2019, avec un ratio de liquidité moyen de plus de 200 % au deuxième trimestre et un ratio CET1 d’environ 17 %. Certains problèmes méritant un suivi étroit ont toutefois été recensés, tels que d’importantes asymétries d’échéances et le recours à des groupes de liquidité pour la mise en commun des coussins entre plusieurs banques.

La qualité des actifs des banques s’est encore améliorée en 2019

Enfin, la qualité des actifs des banques s’est améliorée, le ratio des prêts non performants (Non-Performing Loans, NPL) ayant été en constante diminution, revenant de 4,17 % au troisième trimestre 2018 à 3,41 % au troisième trimestre 2019 (cf. graphique 7 et section 1.2.2). La dispersion du ratio de prêts non performants dans l’ensemble des banques a également considérablement diminué au cours de la même période, comme le montre le graphique 8.

Graphique 7

Qualité des actifs : prêts et avances non performants des établissements importants

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : BCE.

Graphique 8

Distribution des ratios de NPL des établissements importants

Source : BCE.

1.1.2 Résultats globaux des banques de la zone euro

La rentabilité des établissements importants a diminué au deuxième trimestre 2019, tandis que les coefficients nets d’exploitation sont restés relativement élevés

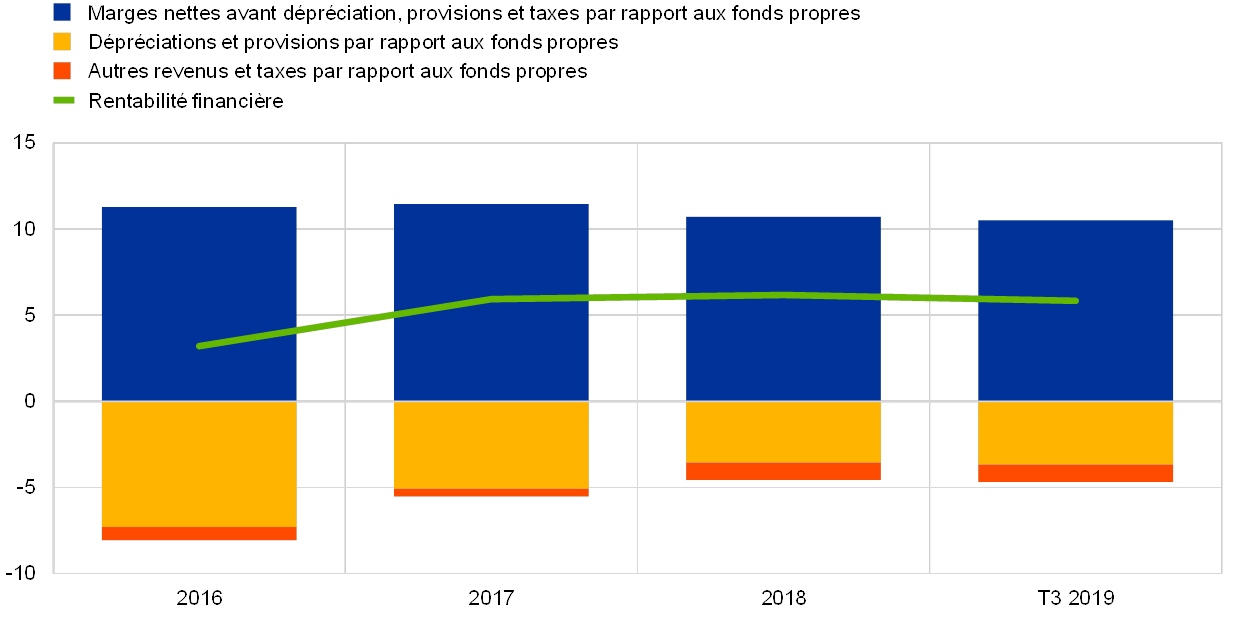

En 2019, la rentabilité des établissements importants de la zone euro est demeurée modérée, la rentabilité financière annualisée et agrégée étant de 5,8 % au troisième trimestre 2019, en légère baisse par rapport à 6,2 % au quatrième trimestre 2018 (cf. graphique 9) [1]. Globalement, la rentabilité financière des établissements importants de la zone euro a été inférieure à celle des banques américaines et, dans bien des cas, au coût des fonds propres auto-déclarés. Cette situation s’est également reflétée dans la faible valorisation de la plupart des établissements importants cotés en bourse, dont les ratios cours/valeur comptable étaient largement en deçà de 1, ce qui a rendu difficile leur accès aux marchés d’actions sans effets dilutifs significatifs sur les actionnaires existants.

Graphique 9

Rentabilité financière des établissements importants ventilée par source de revenus

(en pourcentage des fonds propres)

Source : Statistiques bancaires prudentielles de la BCE.

Note : Les données du troisième trimestre sont annualisées.

Dans un contexte d’inquiétudes persistantes liées à la rigidité des structures de coûts, les marges nettes avant dépréciation, provisions et taxes ont diminué en proportion des fonds propres, même s’ils ont été globalement stables en termes absolus. En outre, les augmentations du revenu des activités de marché ont été contrebalancées par des revenus nets d’exploitation et d’autres revenus d’exploitation négatifs.

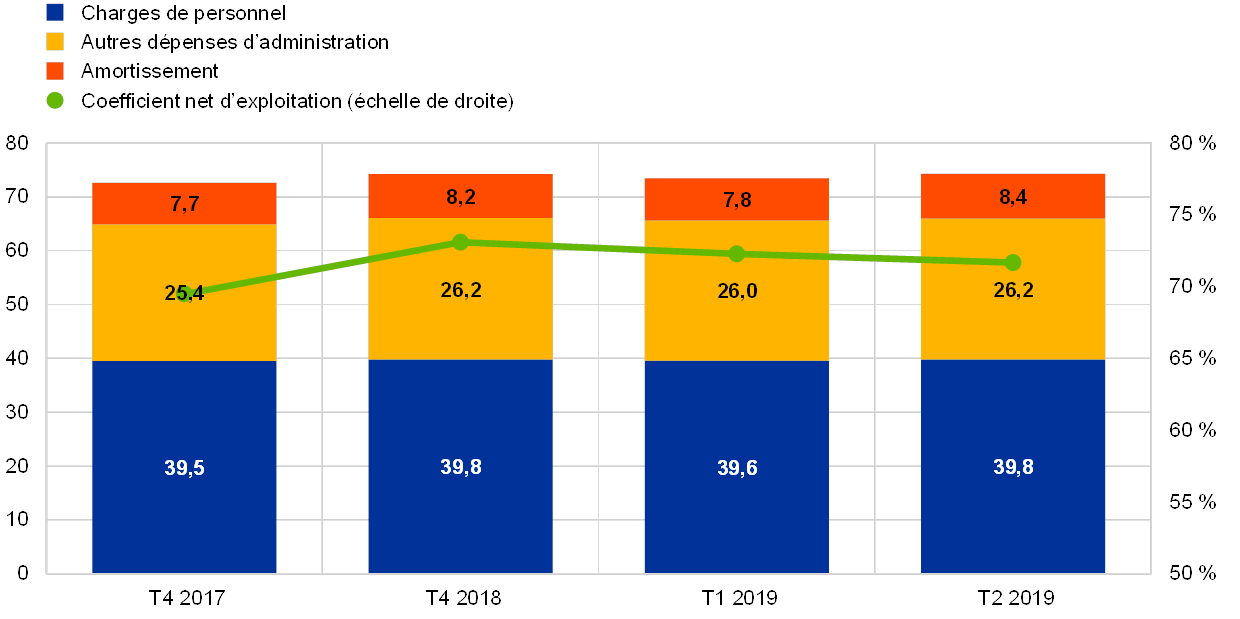

Le coefficient net d’exploitation des établissements importants est resté relativement élevé (cf. graphique 10), ce qui illustre non seulement des inefficiences en matière de coûts, mais aussi des charges de restructuration et des coûts liés aux investissements dans la numérisation. À moyen terme, la numérisation peut améliorer l’efficience en termes de coûts et permettre aux banques d’offrir de nouveaux produits et services. Elle est également importante pour la durabilité des modèles d’activité, mais entraîne des coûts initiaux alors que les bénéfices ne seront perçus qu’à plus long terme.

Graphique 10

Coefficients nets d’exploitation des établissements importants et composantes indexées

(en pourcentage)

Source : Statistiques bancaires prudentielles de la BCE.

Les flux de dépréciations et de provisions ont fortement augmenté en glissement annuel au cours des trois premiers trimestres 2019, mettant fin à la tendance à la baisse observée ces dernières années, qui s’est traduite par les bas niveaux constatés en 2018, et exerçant une pression supplémentaire sur la rentabilité. Cette augmentation a été généralisée, y compris dans les pays où les encours de NPL sont faibles, principalement en raison des provisions pour pertes sur prêts affectées aux nouveaux NPL et des dépréciations des actifs non financiers des banques associées à leurs programmes de restructuration.

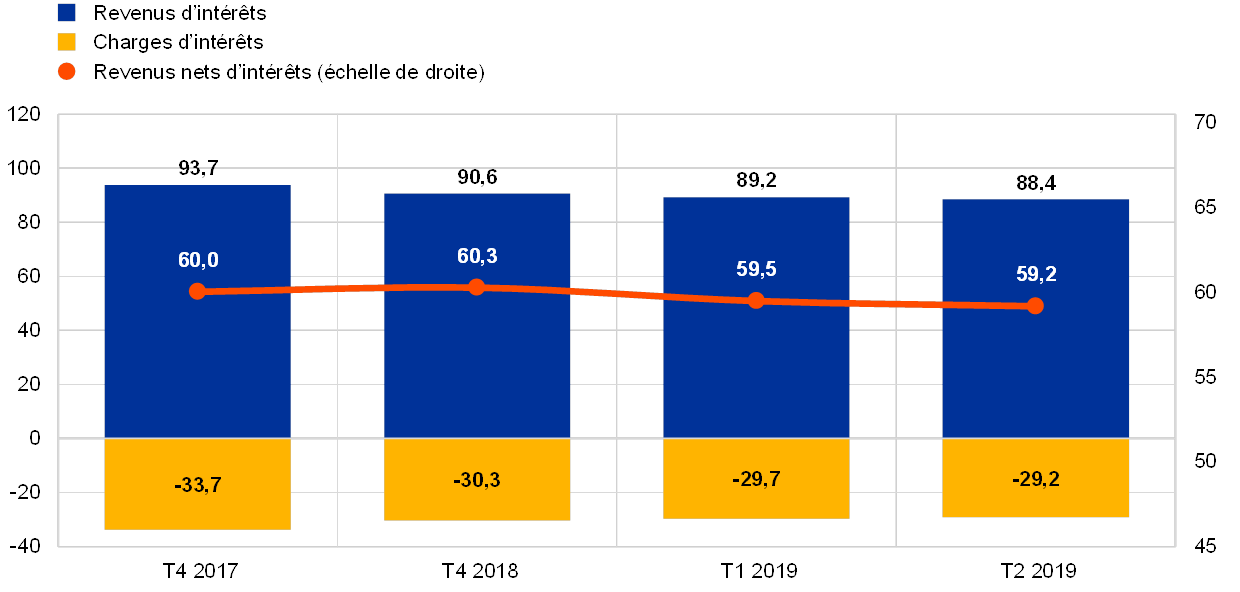

À l’instar des établissements importants, les établissements moins importants de la zone euro ont également enregistré un niveau de rentabilité faible sur la durée. En particulier, la dépendance des établissements moins importants aux revenus d’intérêts les expose aux effets négatifs d’une période prolongée de faibles taux, tandis que leur plus petite taille et leur champ d’action principalement régional entament leur capacité à diversifier leurs sources de revenus et à réduire les coûts. Les derniers chiffres disponibles indiquent une rentabilité financière moyenne des établissements moins importants de seulement 5,1 % en juin 2019, soit une amélioration marginale par rapport aux 4,7 % enregistrés fin 2018 [2]. En ce qui concerne les actifs, le produit des intérêts, qui représente la plus grande composante des revenus pour des établissements moins importants, a continué à diminuer en 2019 (cf. graphique 11). Toutefois, les produits nets d’intérêts n’ont baissé que légèrement, en raison d’une contraction concomitante des charges d’intérêts. Enfin, comme pour les établissements importants, les flux de provisions des établissements moins importants ont également enregistré une forte hausse, d’environ 20 % en glissement annuel au cours du premier semestre 2019. Cela étant, le coût des risques de ces établissements, mesuré comme le rapport entre les dépréciations financières et le total des prêts, reste relativement faible, à environ 0,1 % (ce qui représente moins du tiers de celui des établissements importants).

Graphique 11

Évolution des revenus d’intérêts, des charges d’intérêts et des revenus nets d’intérêts des établissements moins importants

(en milliards d’euros)

Source : Statistiques bancaires prudentielles de la BCE.

Notes : Le graphique est basé sur un échantillon variable d’établissements moins importants. Les données du premier et du deuxième trimestres 2019 sont annualisées selon la méthode des quatre derniers trimestres.

Les établissements de crédit moins importants ont poursuivi leurs efforts de maîtrise des dépenses globales (cf. graphique 12). Néanmoins, leur coefficient net d’exploitation est resté relativement élevé, s’établissant à 72 % en juin 2019. Ce niveau est fondamentalement inchangé depuis fin 2018 (73 %) et demeure supérieur à celui des établissements importants. En ce qui concerne la qualité des actifs, les encours importants de NPL détenus par certains établissements moins importants restent préoccupants. Dans l’ensemble, les progrès sur le plan de l’assainissement des bilans ont légèrement ralenti, avec un ratio brut de NPL d’environ 2,71 % au deuxième trimestre 2019, soit une baisse de 11 points de base depuis décembre 2018.

Graphique 12

Vue d’ensemble des coûts des établissements moins importants

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : Statistiques bancaires prudentielles de la BCE.

Notes : Le graphique est basé sur un échantillon variable d’établissements moins importants. Les données pour le premier et le deuxième trimestres 2019 sont annualisées selon la méthode des quatre derniers trimestres.

1.1.3 Principaux risques dans le secteur bancaire

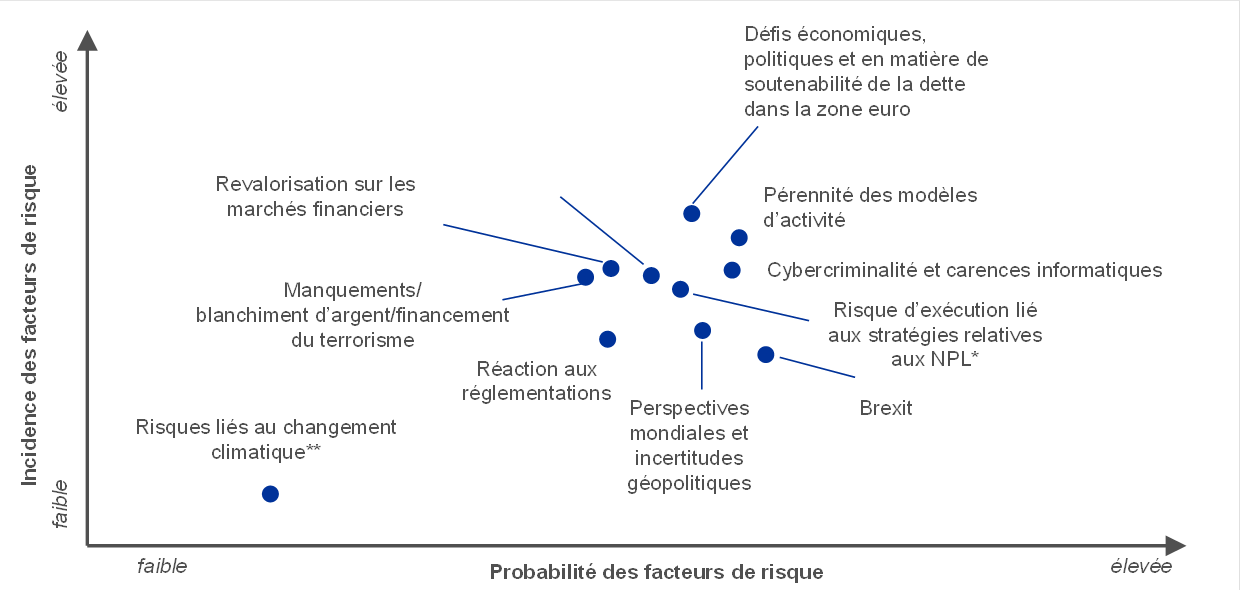

Les incertitudes géopolitiques, les NPL, la cybercriminalité et les incidents informatiques ont constitué les principaux défis des banques en 2019

En étroite coopération avec les autorités compétentes nationales, la supervision bancaire de la BCE recense chaque année les principaux risques encourus par les banques à court et à moyen terme (sur un horizon de deux à trois ans). Ces risques sont ensuite rendus publics sous la forme d’une cartographie des risques du mécanisme de surveillance unique (MSU). L’exercice 2018 a répertorié les facteurs de risque majeurs suivants pour 2019 et au-delà : les incertitudes géopolitiques, l’encours des NPL et leur possible accumulation future ainsi que la cybercriminalité et les incidents informatiques. D’autres risques sont liés à la réévaluation des titres sur les marchés financiers, à l’environnement de faibles taux d’intérêt et à l’adaptation des banques aux réglementations.

Les incertitudes géopolitiques ont constitué un risque majeur pour l’économie de la zone euro

Les incertitudes géopolitiques ont constitué un risque majeur pour les marchés financiers mondiaux et l’économie de la zone euro. L’intensification des tensions commerciales et l’aggravation des incertitudes géopolitiques ont eu une incidence négative sur la croissance du PIB mondial, qui est restée modérée tout au long de l’année 2019. En outre, le Brexit est demeuré une source d’incertitude importante, obligeant les banques et les autorités de surveillance à se préparer à tous les scénarios possibles. Ces évolutions, conjuguées à une plus grande incertitude politique dans certains pays de la zone euro, ont continué de peser sur les perspectives économiques de la zone euro, qui se sont détériorées en 2019.

La baisse du ratio de NPL s’est poursuivie dans la zone euro

Malgré la baisse continue du ratio de NPL dans la zone euro, les niveaux élevés de NPL détenus par un grand nombre de banques de la zone euro restent un sujet de préoccupation. Grâce à la mise en œuvre de stratégies de réduction des NPL par les banques, la diminution de leurs encours historiques de NPL a évolué dans le bon sens. Au troisième trimestre 2019, le ratio de NPL des établissements importants est revenu à 3,41 %, tout en restant supérieur aux niveaux d’avant la crise. L’on doit donc continuer à mettre l’accent sur la poursuite des stratégies relatives aux NPL, d’autant plus que la croissance du PIB en volume devrait demeurer modérée à court terme.

L’assouplissement des critères d’octroi de crédits pourrait conduire à l’accumulation de nouveaux NPL

La quête de rendement constante des banques pourrait aboutir à une accumulation de nouveaux NPL. La tendance à l’assouplissement des critères d’octroi de crédits constatée au cours des années précédentes a quelque peu faibli en 2019. Cela étant, pendant deux trimestres de 2019, les banques de la zone euro ont encore fait état d’un léger assouplissement de leurs critères d’octroi de crédits aux entreprises et de crédits à l’habitat aux ménages [3]. En outre, les établissements importants ont encore accru leurs activités sur le marché des emprunts à effet de levier, en acceptant des niveaux de protection des clauses contractuelles exceptionnellement bas.

Les risques informatiques et les risques liés à la cybercriminalité augmentent en raison de la numérisation en cours

La tendance à la numérisation des services financiers est susceptible d’affaiblir la capacité de résistance des banques face à la cybercriminalité et aux incidents informatiques. Les banques ont toujours plus recours à des processus numériques et doivent adopter des technologies supplémentaires pour gagner en efficacité et répondre aux évolutions des préférences de leurs clients. Certains établissements importants s’appuient toutefois encore sur d’anciens systèmes informatiques et doivent opérer une refonte de leurs infrastructures informatiques, ce qui pourrait ralentir le processus ou le rendre plus coûteux. Dans le même temps, le fait que les cybercriminels s’associent pour commettre des actes malveillants pose des risques supplémentaires.

Persistance d’un risque important de revalorisation sur les marchés financiers

Dans un contexte de recherche permanente de rendement, un risque important de revalorisation significative sur les marchés financiers a persisté en 2019. Les primes de risque sont restées faibles tout au long de l’année, malgré des épisodes d’accroissement de la volatilité des marchés financiers dus à une intensification des tensions commerciales. En dépit d’une amélioration de la soutenabilité de la dette du secteur public dans la zone euro dans son ensemble, les niveaux d’endettement sont restés élevés dans plusieurs pays, les rendant vulnérables à la possible réévaluation du risque souverain.

La rentabilité des banques est restée modérée

Les établissements importants sont restés aux prises avec une faible rentabilité, dans la mesure où la perspective d’une période prolongée de faibles taux d’intérêt et d’une concurrence intense a encore pesé sur leur capacité à générer des revenus. En 2019, la rentabilité financière de plus de la moitié des établissements importants a été inférieure à leur estimation du coût de leurs fonds propres. Nonobstant la légère amélioration de la rentabilité financière en 2018, ces établissements ont revu à la baisse leurs prévisions de rentabilité, anticipant une diminution en 2019 et 2020, et pourraient les revoir davantage à la baisse si les conditions macroéconomiques se détérioraient dans la zone euro.

Même si les risques ont évolué en 2019, les principaux facteurs de risque décrits ci-dessus restent très pertinents pour les années à venir (cf. la section 1.6 en ce qui concerne les perspectives de risque en 2020 et au-delà).

1.2 Priorités et projets prudentiels en 2019

1.2.1 Vue d’ensemble des priorités prudentielles 2019

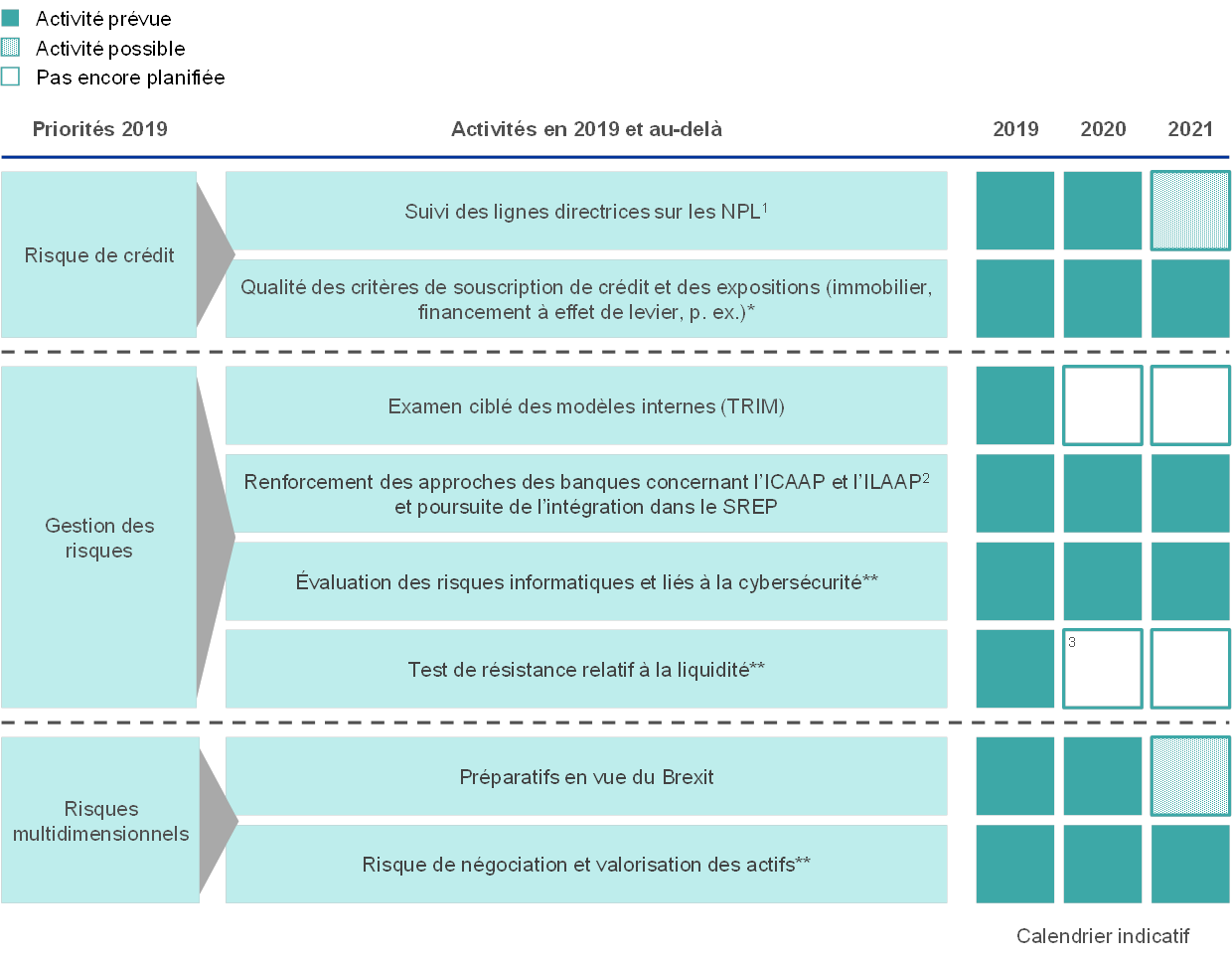

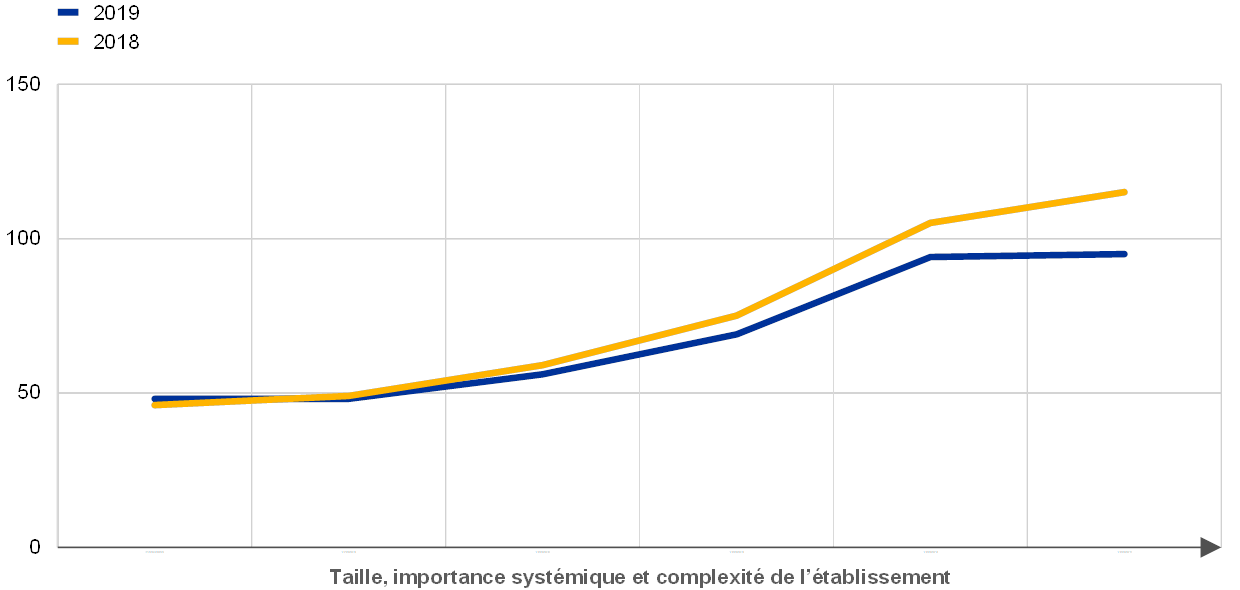

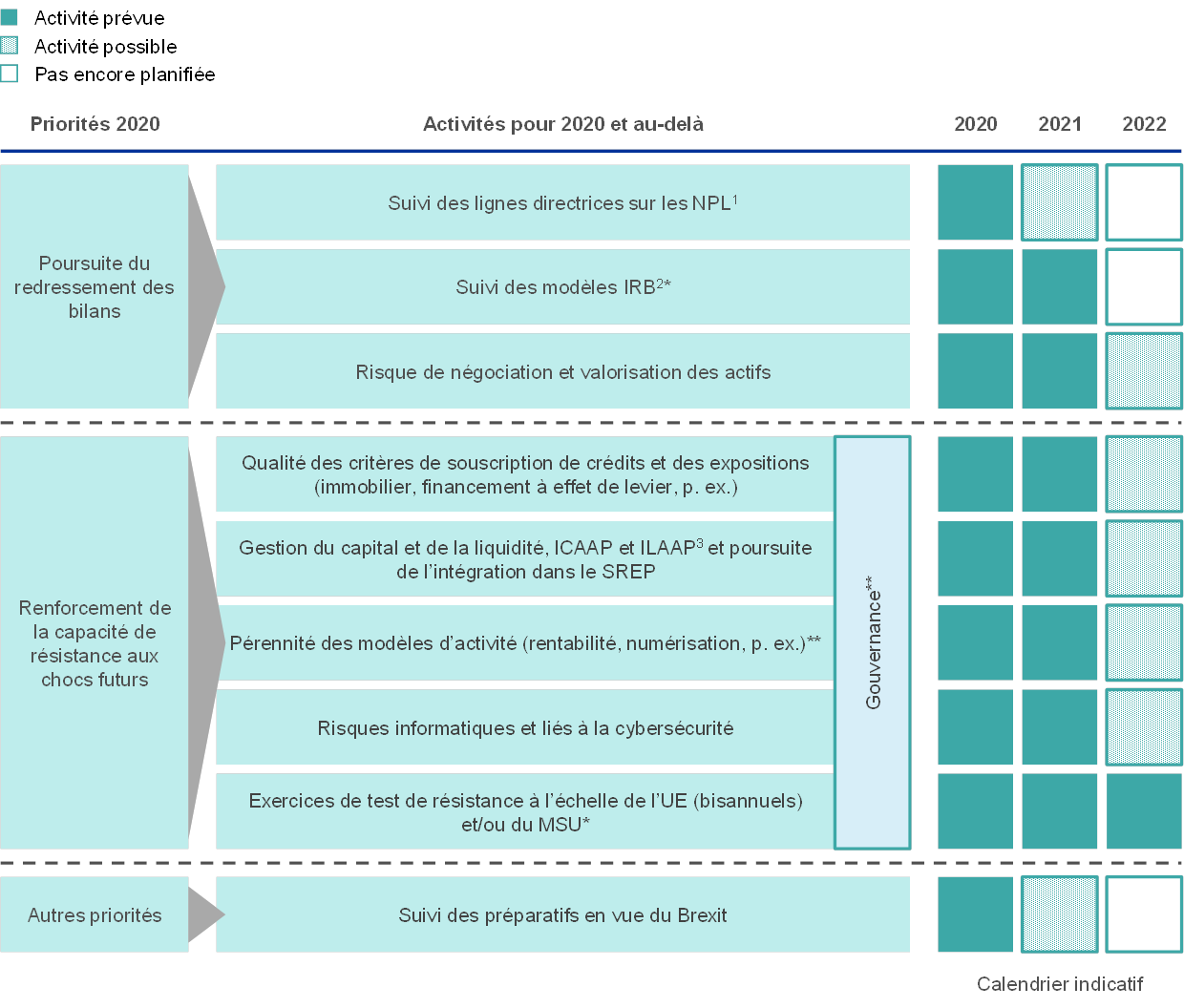

Les priorités prudentielles définissent les domaines majeurs pour la supervision bancaire de la BCE au cours de l’année à venir. Elles sont examinées et approuvées par le conseil de surveillance prudentielle de la BCE et s’appuient sur une évaluation des principaux risques auxquels sont confrontées les banques soumises à la surveillance prudentielle (cf. section 1.1) dans l’environnement économique, réglementaire et prudentiel actuel. Elles tiennent également compte des tendances thématiques recensées par les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) dans le cadre de leur surveillance quotidienne et de leurs contrôles sur place. Les priorités sont réexaminées chaque année et constituent un outil essentiel de coordination, entre les banques, des actions de surveillance prudentielle, d’une façon harmonisée, proportionnée et efficace, favorisant ainsi l’égalité de traitement et un renforcement de l’incidence de la supervision. Les priorités prudentielles 2019 et les projets connexes sont présentés dans la suite de la présente section (cf. également la figure 1).

Figure 1

Priorités prudentielles 2019

Source : BCE.

* Activité modifiée.

** Nouvelle activité/domaine majeur en 2019.

1) Prêts non performants (NPL).

2) Processus internes d’évaluation de l’adéquation du capital et de la liquidité.

3) Bien qu’un test de résistance spécifique relatif au risque de liquidité ne soit pas encore prévu, le test de résistance à l’échelle de l’UE sera conduit en 2020 et couvrira plusieurs risques.

1.2.2 Travaux concernant les NPL

En 2019, la surveillance prudentielle de la BCE a décidé de revoir ses attentes relatives au provisionnement des nouvelles expositions non performantes (non-performing exposures, NPE) définies dans l’« addendum aux lignes directrices de la BCE pour les banques en ce qui concerne les prêts non performants » (ci-après l’« addendum »). Cette décision a été prise afin de tenir compte de l’adoption du règlement (UE) 2019/630 [4], qui décrit le traitement des NPE au titre du pilier 1. Le nouveau règlement est entré en vigueur le 26 avril 2019 et complète les règles prudentielles existantes. Cette révision de l’addendum a traduit l’engagement de la BCE de revoir les attentes prudentielles relatives aux nouvelles NPE après la finalisation de la nouvelle réglementation concernant le traitement des NPE au titre du pilier 1.

Principales différences entre l’approche du pilier 2 et celle du pilier 1

Trois différences principales ont été constatées entre le nouveau traitement des NPE au titre du pilier 1 et l’approche retenue par la BCE pour le pilier 2.

- Premièrement, le traitement des NPE au titre du pilier 1 exige de toutes les banques qu’elles appliquent, de manière automatique, une déduction sur leurs fonds propres lorsque les NPE ne sont pas suffisamment couvertes, par les provisions ou par d’autres ajustements. Cette exigence est juridiquement contraignante, ce qui n’est pas le cas des attentes prudentielles de la BCE à l’égard des établissements importants concernant le provisionnement prudentiel dans le cadre de l’approche du pilier 2. En particulier, les attentes prudentielles a) servent de point de départ pour le dialogue prudentiel, b) dépendent d’une évaluation au cas par cas et c) constituent une mesure prudentielle qui peut être appliquée dans le cadre du pilier 2 au cours du cycle du SREP.

- Deuxièmement, le calibrage des calendriers pour le traitement des NPE au titre du pilier 1 et pour l’approche prudentielle adoptée à l’égard des NPL nouveaux et existants au titre du pilier 2 a légèrement différé. En outre, les trajectoires permettant la réalisation des ajustements dans le cas de l’approche au titre du pilier 2 retenue par la BCE et la mise en œuvre intégrale dans le cadre du pilier 1 ont aussi été différentes.

- Troisièmement, il existe une différence significative au niveau du périmètre. Le traitement des NPE au titre du pilier 1 ne s’applique qu’aux NPE découlant de nouveaux prêts octroyés à partir du 26 avril 2019 et non a) à l’encours existant de NPE ou b) aux prêts performants existants inscrits aux bilans des banques, qui ont été accordés avant le 26 avril 2019 et pourraient se transformer en NPE. Cela signifie que les autorités de surveillance devraient recourir aux outils à leur disposition pour faire face à ce risque potentiel. Ces outils sont fournis par l’approche au titre du pilier 2 de la BCE.

Ajustements de l’approche au titre du pilier 2 s’appliquant aux nouvelles NPE en matière de périmètre et de calibrage des calendriers

Après avoir relevé les principales différences, la BCE a décidé d’ajuster ses attentes prudentielles en matière de provisionnement prudentiel pour les nouvelles NPE. L’objectif était de simplifier et d’harmoniser l’approche globale relative aux NPE. Premièrement, le périmètre des attentes prudentielles retenues par la BCE pour les nouvelles NPE dans le cadre de l’approche au titre du pilier 2, défini dans l’addendum, serait limité aux expositions non soumises au traitement au titre du pilier 1 afin d’éviter qu’une même exposition fasse l’objet des mesures à la fois au titre du pilier 1 et au titre du pilier 2. Ainsi, les NPE découlant de prêts octroyés à partir du 26 avril 2019 seront, en principe, uniquement soumises au pilier 1. Deuxièmement, les cadres temporels (c’est-à-dire les catégories d’ancienneté/le calcul de l’ancienneté) des NPE découlant de prêts octroyés avant le 26 avril 2019 passeraient de 2/7 ans à 3/7/9 ans et seraient ainsi alignés avec ceux du cadre du pilier 1 [5]. Plus précisément, les NPE soumises à l’addendum devraient suivre le calcul de l’ancienneté de 3/7/9 ans applicable aux NPE garanties ou non garanties (autrement que par un bien immobilier), ou garanties par un bien immobilier, les trajectoires menant à la mise en œuvre intégrale comme dans le cadre du pilier 1 (c’est-à-dire la couverture de 100 % [6]).

Les attentes prudentielles relatives à l’encours de NPE sont restées inchangées

Les attentes prudentielles relatives à l’encours de NPE (c’est-à-dire des expositions classées comme non performantes au 31 mars 2018) sont restées inchangées, avec le même point de départ de catégories d’ancienneté de 2/7 ans pour les NPE garanties ou non garanties, en fonction des recommandations prudentielles en matière de couverture et des trajectoires progressives communiquées dans les lettres du SREP [7]. La première priorité a été de réduire rapidement l’encours de NPE de sorte que les bilans des banques soient « assainis » en prévision d’une éventuelle détérioration des conditions économiques.

Des circonstances spécifiques susceptibles de rendre inappropriées les attentes prudentielles en matière de provisionnement seraient toujours prises en compte pour l’encours de NPE et les nouvelles NPE

Tous les autres aspects du traitement des nouvelles NPE dans le cadre de l’approche au titre du pilier 2 sont demeurés conformes à la description figurant dans l’addendum. Des circonstances particulières susceptibles d’entraîner une inadéquation des attentes prudentielles concernant le provisionnement d’un portefeuille/d’une exposition donné(e) seront notamment toujours envisagées dans l’évaluation des écarts par rapport aux attentes prudentielles en matière de couverture dans le cadre de l’approche au titre du pilier 2, tant pour les nouvelles NPE que pour l’encours de NPE.

Résumé de l’approche prudentielle ajustée relative au provisionnement des NPE

Pour résumer, le périmètre des attentes prudentielles de la BCE pour les nouvelles NPE est limité aux NPE découlant de prêts octroyés avant le 26 avril 2019, qui ne sont pas soumises au traitement des NPE au titre du pilier 1 [8]. Les NPE résultant de prêts octroyés à partir du 26 avril 2019 sont soumises au traitement au titre du pilier 1, la BCE accordant une attention particulière aux risques qui en découlent. En outre, toutes les nouvelles NPE, quelle que soit leur date d’émission, suivent le même calibrage des calendriers et la même ventilation que les expositions garanties. Elles sont également traitées de la même manière que toute fraction de NPE garantie ou assurée par une agence officielle de crédit à l’exportation, l’objectif étant de simplifier la déclaration des nouvelles NPE (cf. figure 2).

Figure 2

Présentation des approches réglementaire et prudentielle relatives au provisionnement des NPE

Source : BCE.

Aspects liés aux orientations publiées par l’Autorité bancaire européenne en ce qui concerne les NPE

La BCE a notifié à l’ABE son intention de se conformer aux orientations de l’ABE concernant les NPE

L’approche prudentielle relative aux NPE a été encore renforcée fin 2018, lorsque l’Autorité bancaire européenne (ABE) a publié deux séries d’orientations concernant les NPE : a) les orientations du 31 octobre 2018 sur la gestion des NPE et des expositions restructurées (EBA/GL/2018/06) ; et b) les orientations du 17 décembre 2018 sur la déclaration des expositions non performantes et restructurées (EBA/GL/2018/10). La BCE a notifié à l’ABE son intention de se conformer à ces orientations [9].

Travaux sur les encours de NPL : progrès réalisés et état des lieux des stratégies des banques en matière de réduction des NPL

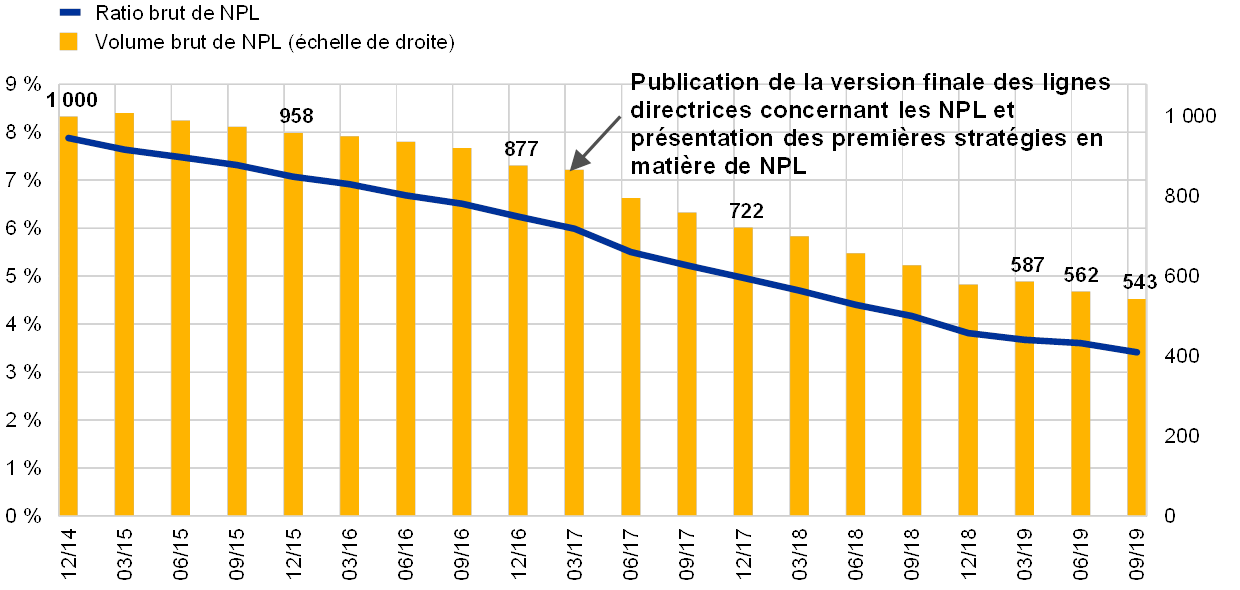

Les encours de NPL détenus par les établissements importants ont diminué de plus de 40 % depuis décembre 2014

Lors de l’instauration de la supervision bancaire européenne, le volume de NPL détenus par les établissements importants s’élevait à environ 1 000 milliards d’euros (soit un ratio de NPL de 8 %). Fin septembre 2019, ce montant était revenu à 543 milliards d’euros (un ratio de NPL de 3,41 %), soit une baisse de l’encours de NPL d’environ 46 % depuis décembre 2014 (cf. graphique 13). La diminution de l’encours de NPL s’est accélérée en 2017, particulièrement dans les pays présentant des ratios de NPL élevés. Elle a coïncidé avec la publication, en mars 2017, des lignes directrices de la BCE pour les banques en ce qui concerne les NPL (ci-après les « lignes directrices sur les NPL »), qui présentent les attentes de la supervision bancaire de la BCE pour la gestion des NPL. Le graphique 13 montre l’évolution des encours de NPL détenus par tous les établissements importants.

Graphique 13

Évolution des NPL des établissements importants

(échelle de gauche : en pourcentage ; échelle de droite : en milliards d’euros)

Source : BCE.

Les établissements importants présentant des ratios de NPL élevés ont soumis des stratégies en matière de NPL en 2017 pour la première fois et les ont mises à jour deux fois depuis

Les lignes directrices sur les NPL définissent les attentes en ce qui concerne la manière dont les banques devraient gérer leurs encours de NPL [10]. Dans le prolongement de ces lignes directrices, la BCE a demandé aux établissements importants détenteurs d’un volume élevé de NPL (ci-après désignés « banques ayant un niveau élevé de NPL ») de présenter leurs stratégies de réduction des NPL et des actifs saisis et de définir leurs objectifs de réduction au niveau des portefeuilles à moyen terme. Ces établissements ont communiqué à la BCE pour la première fois, en 2017, leurs stratégies de réduction des NPL et les ont mises à jour à deux reprises depuis.

Les stratégies de réduction des NPL présentées en 2019 prévoyaient une réduction de 50 % des encours de NPL sur un horizon de trois ans

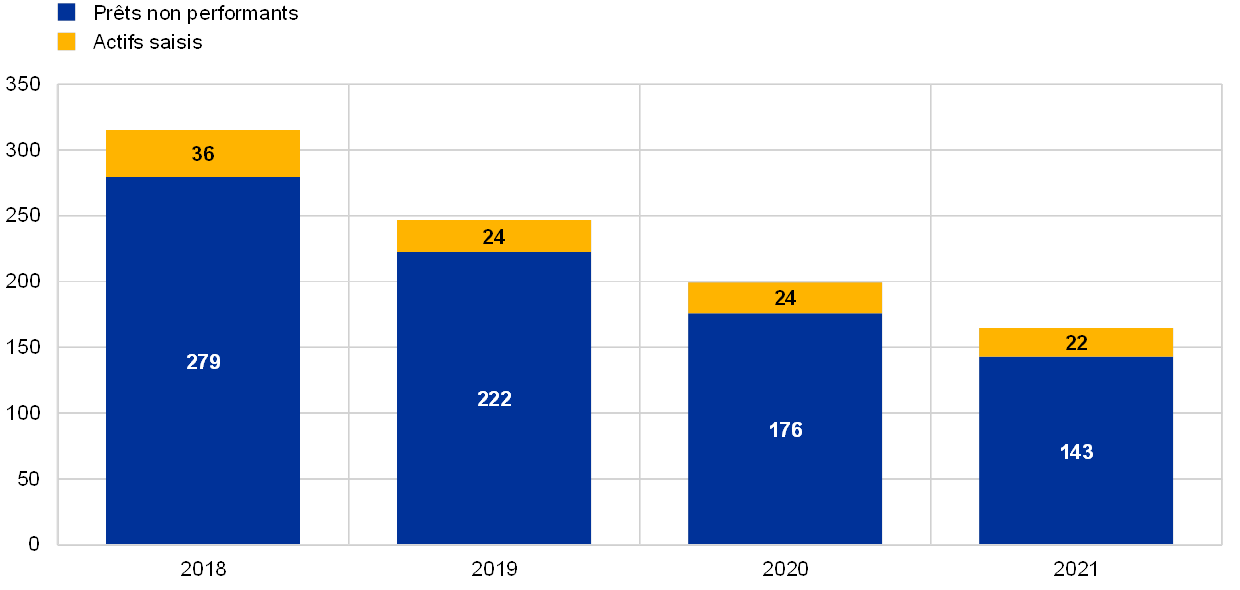

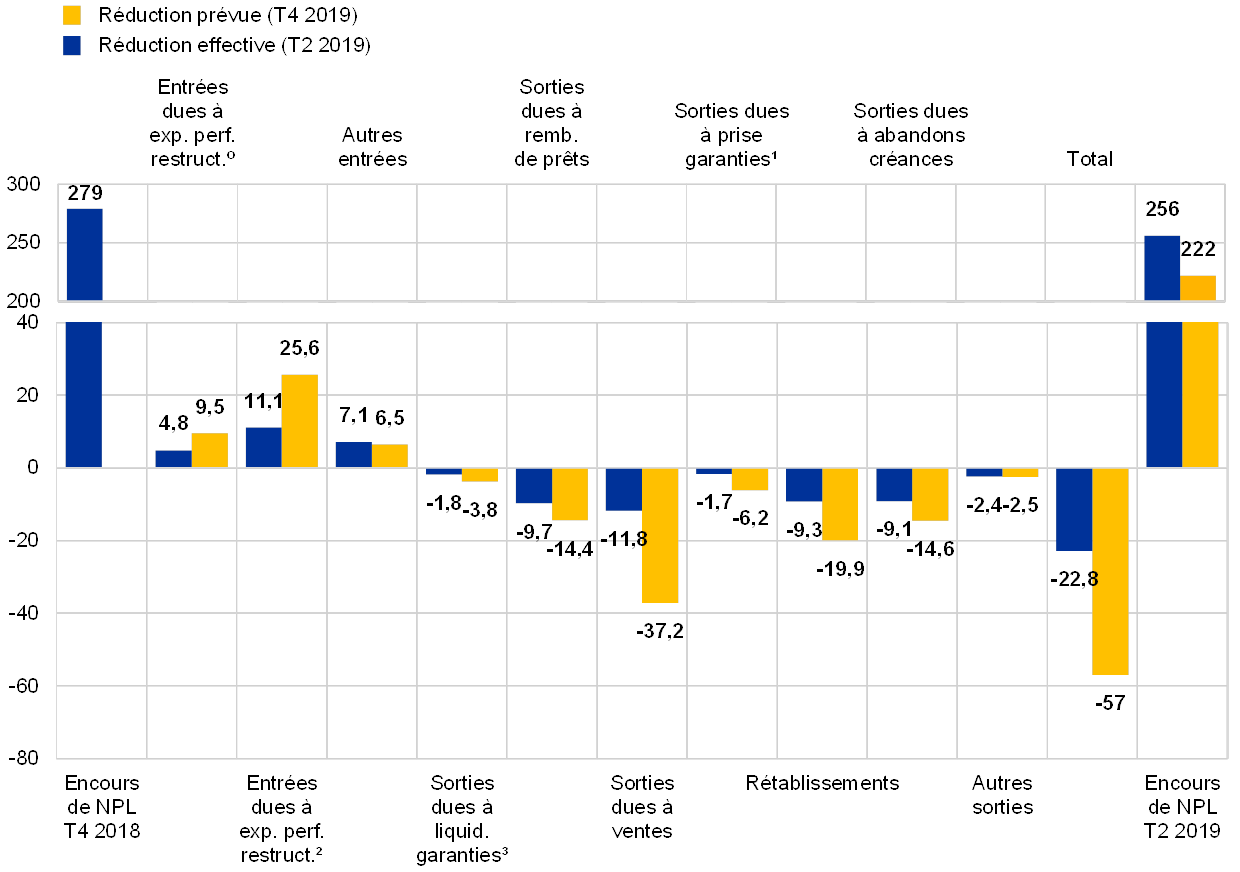

Les stratégies présentées en 2019 en matière de NPL prévoyaient une réduction brute d’environ 50 % des encours de NPL entre fin 2018 et fin 2021. Les graphiques 14 et 15 montrent les encours d’actifs non performants (non-performing assets, NPA), fin 2018, d’un échantillon de 32 banques présentant des niveaux élevés de NPL ainsi que leurs projections de réduction de volume sur la période allant de la fin 2019 à la fin 2021.

En 2018, les banques ayant un niveau élevé de NPL ont dépassé leurs objectifs de réduction des NPL

En 2018, les banques présentant un niveau élevé de NPL ont globalement enregistré de bons résultats dans ce domaine et ont même, dans de nombreux cas, dépassé leurs objectifs de réduction de leurs encours de NPL. Les outils utilisés pour réduire les encours de NPL ont varié d’un établissement et d’un pays à l’autre. Ont notamment été utilisés les remboursements de prêts (les emprunteurs remboursant les montants convenus contractuellement) et les rétablissements, les ventes (y compris les cessions de portefeuilles, les titrisations et les reclassements selon la norme internationale d’information financière IFRS 9 comme détenus en vue de la vente) et les réductions de créances.

Au cours du premier semestre 2019, les banques ont enregistré une réduction de 8 % de leurs encours de NPL, ce qui a représenté 42 % du plan annuel pour 2019, contre 51 % au deuxième trimestre 2018. Si les flux entrants et sortants de NPL d’expositions performantes sont généralement en bonne voie, les autres flux entrants dépassent l’objectif fixé. Les flux sortants sont principalement dus au remboursement des prêts et aux rétablissements, aux réductions de créances et aux ventes (y compris les cessions de portefeuilles, les titrisations et les reclassements selon la norme IFRS 9 comme détenus en vue de la vente).

Les banques anticipent les efforts de réduction prévus

La plupart des banques anticipent activement leurs efforts de réduction. Selon les stratégies de réduction des NPL présentées pour la période 2019-2021, environ 50 % des efforts de réduction prévus sur trois ans devraient être réalisés dès la première année dans la plupart des pays. Plus de 75 % de la diminution envisagée sur la période de trois ans devraient découler des flux sortants des portefeuilles non performants, des remboursements de prêts, des ventes et des réductions de créances.

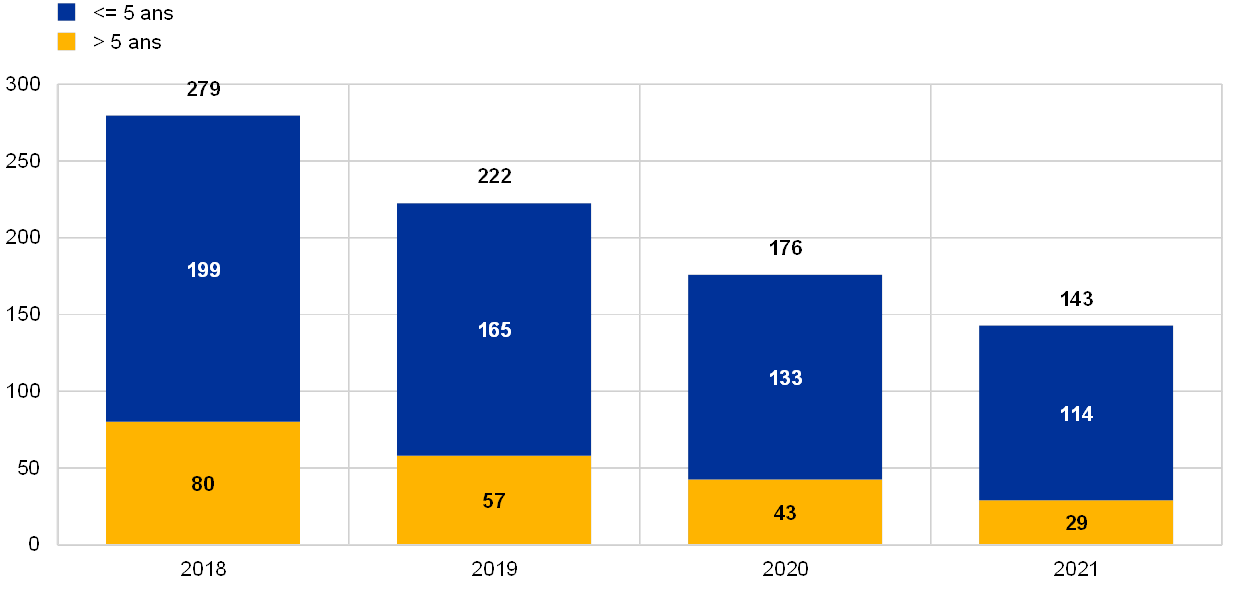

Les banques ciblent les anciennes NPE plus agressivement

Une autre évolution positive dans les plans de réduction des banques est qu’ils ciblent les anciens NPL plus agressivement. Comme le montre le graphique 16, les expositions classées comme non performantes depuis plus de cinq ans devraient être réduites à un rythme sensiblement plus soutenu que les expositions classées non performantes depuis moins de cinq ans.

Dans l’ensemble, les encours de NPL restent élevés dans la zone euro. Par conséquent, la supervision bancaire de la BCE poursuivra ses efforts en vue de les réduire et de prévenir l’accumulation de nouveaux NPL.

Graphique 14

Stratégies de réduction des actifs non performants : évolution prévue des actifs non performants

(en milliards d’euros ; années)

Source : BCE.

Graphique 15

Réduction des NPL prévue sur l’ensemble de l’année 2019 et réduction effectivement réalisée au premier semestre de l’année

(en milliards d’euros)

Source : BCE.

0) Entrées résultant des expositions performantes restructurées.

1) Sorties dues à la prise de garanties.

2) Entrées résultant des expositions performantes restructurées.

3) Sorties dues à la liquidation de garanties.

Graphique 16

Stratégies de réduction des actifs non performants : réduction des NPL prévue par catégorie d’ancienneté

(en milliards d’euros)

Source : BCE.

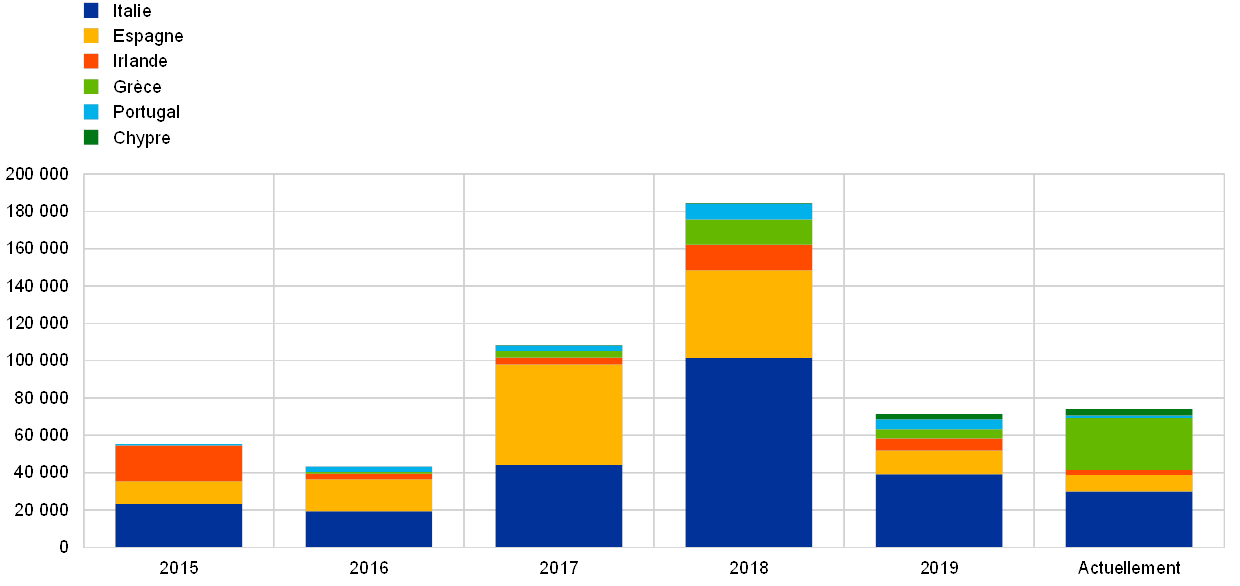

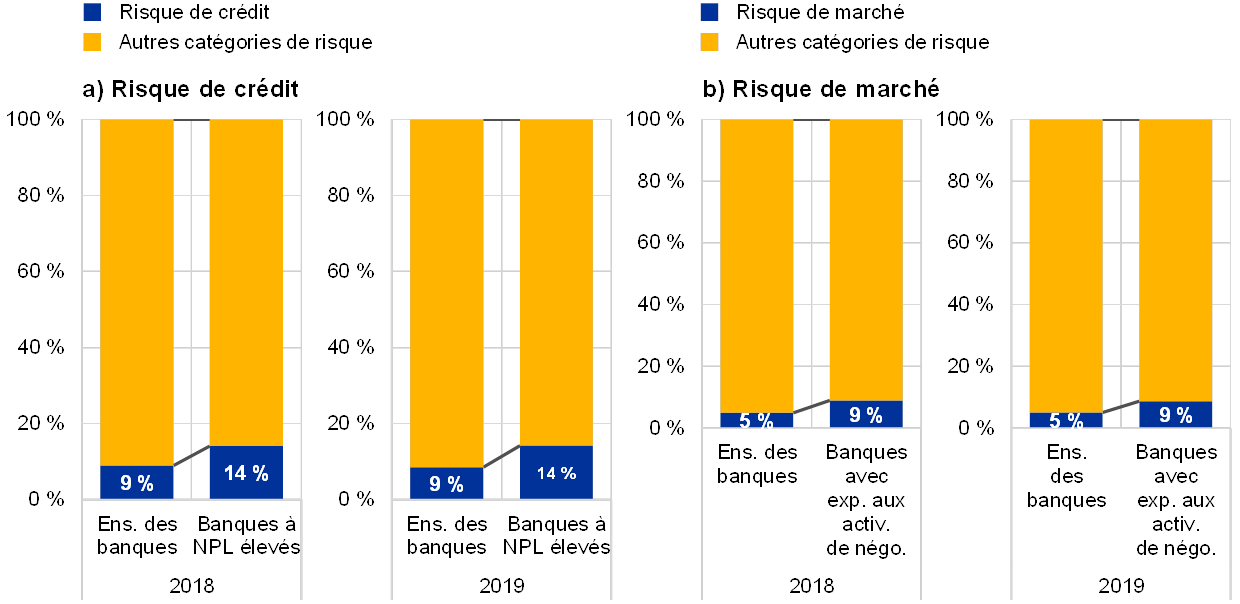

Encadré 1 Incidence des cessions de NPL sur le marché boursier

Le présent encadré examine de façon empirique comment le marché boursier a réagi aux annonces des établissements importants et moins importants du MSU concernant l’assainissement de leurs bilans au cours de la période 2015-2019. L’objectif est d’évaluer si la cession [11] de NPL a produit un « effet de richesse » positif pour les établissements importants et moins importants dans les pays les plus actifs (à savoir l’Italie, l’Espagne, l’Irlande, la Grèce, le Portugal et Chypre). Le volume total des cessions de NPL et d’actifs saisis par les établissements importants et moins importants dans ces pays a atteint plus de 184 milliards d’euros en 2018, contre 108 milliards en 2017. À la fin de la période considérée, cette activité a été entraînée, en particulier, par les marchés italien et espagnol, alors qu’elle a aussi enregistré une augmentation importante en Grèce, au Portugal et à Chypre, où le volume annuel des cessions a plus que doublé en 2018 par rapport à 2017 (cf. graphique). Même si l’activité en termes de volume de ventes a ralenti en 2019 par rapport à 2017 et 2018, des cessions à hauteur de 74 milliards d’euros sont toujours en cours et devraient être clôturées d’ici la fin 2020. De plus, la taille du segment des actifs présentant une situation de « probable absence de paiement » augmente. Un tiers environ du total des cessions réalisées par les établissements de crédit italiens en 2019 ont été reprises dans ce segment.

Graphique

Ventes de NPL et d’actifs saisis (par les établissements importants et moins importants du MSU dans les pays de l’échantillon au cours de la période 2015-2019 et actuellement)

(en millions d’euros ; valeurs comptables brutes)

Sources : Déclarations des banques, Credit Village, Debwire, Deloitte, KPMG et calculs de la BCE.

Notes : La date d’arrêté des données est le 31 décembre 2019. « Actuellement » fait référence aux ventes devant être finalisées avant fin 2020. Le graphique inclut les ventes fermes de NPL, les titrisations de NPL conduisant à la déconsolidation et la cession d’actifs saisis. Il illustre les cessions effectuées par les établissements importants et moins importants du MSU dans les pays sélectionnés. Les ventes réalisées par les sociétés de gestion de portefeuilles sont exclues. Les chiffres de 2017 pour l’Espagne incluent la vente, par Santander à Blackstone, de la participation majoritaire dans son portefeuille d’actifs immobiliers de 30 milliards d’euros. Les chiffres de 2018 pour l’Italie comprennent la titrisation des créances douteuses de Monte dei Paschi di Siena pour environ 24,1 milliards d’euros, qui s’est achevée en mai 2018, et le transfert de portefeuille de Veneto Banca/Popolare di Vicenza à SGA S.p.A pour un montant de 18 milliards d’euros, qui a été finalisé en 2018 après la liquidation des banques, en 2017. La cession d’UniCredit, à hauteur de 17,7 milliards d’euros (projet Fino), est incluse dans les chiffres de 2017 pour l’Italie.

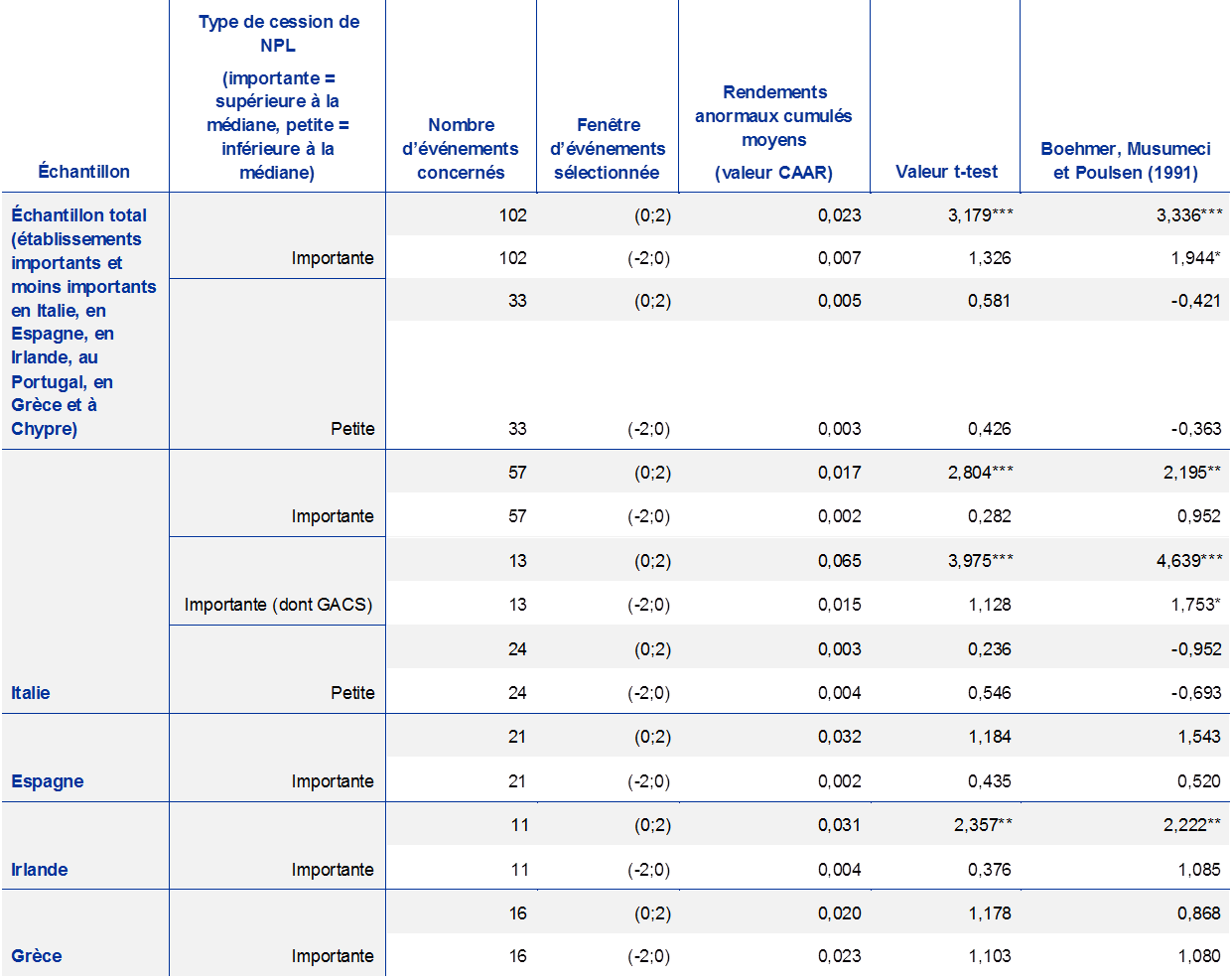

La littérature financière a depuis longtemps étudié l’incidence des opérations d’assainissement des bilans sur le cours des actions des banques et l’effet de richesse pour les vendeurs [12]. À l’aide de la méthodologie fondée sur l’étude des événements [13], la BCE a complété les études empiriques précédentes sur le même sujet en analysant l’effet de 135 annonces de cessions de NPL effectuées par des établissements importants et moins importants [14] à partir de 2015. Les résultats révèlent que les annonces de cessions de NPL ont eu une incidence positive significative sur le cours des actions des établissements de crédit ayant réalisé des progrès substantiels en matière de réduction des NPL au cours de la période considérée (cf. tableau).

Tableau

Résultats de l’étude des événements

Sources : BCE et Bloomberg (pour les rendements réels).

Notes : L’« événement » est le communiqué de presse publié par les établissements importants et moins importants cotés en bourse concernant la cession de NPL – y compris les ventes directes de NPL sur le marché et les titrisations de NPL conduisant à la déconsolidation – et les cessions d’actifs saisis. Les communiqués de presse contenant des événements se chevauchant prêtant à confusion ont été ignorés (par exemple, les cessions communiquées dans le cadre de la publication de résultats financiers trimestriels, d’annonces d’augmentation de capital, de stratégies commerciales, de fusions, etc.). Les « cessions importantes » sont les cessions d’actifs non performants dont la valeur comptable brute est supérieure à 320 millions d’euros, soit la médiane de toutes les cessions effectuées par les établissements importants et moins importants du MSU au cours de la période 2015-2019 (compte tenu également des opérations exclues de la présente analyse). Notre échantillon d’annonces en Espagne, en Irlande et en Grèce comprend des publications de cessions d’actifs présentant une valeur comptable brute supérieure à la moyenne. Les rendements anormaux ont été calculés en déduisant des rendements réels des actions les rendements normaux prévus en l’absence d’annonce de cession de NPL. Les rendements normaux attendus ont été estimés en utilisant le modèle de marché, qui repose sur les rendements réels d’un marché de référence et sur la corrélation entre les actions de la banque et le marché de référence. Pour les besoins de cette analyse, les marchés de référence étaient l’indice FTSE Italia Bank pour les banques italiennes, l’indice IBEX 35 pour les banques espagnoles, l’indice général de la bourse d’Athènes pour les banques grecques, l’indice FTSE Ireland pour les banques irlandaises , l’indice FTSE Portugal pour les banques portugaises et l’indice général de la bourse de Chypre pour les banques chypriotes. Les rendements en logarithme naturel ont été utilisés. La période d’estimation s’est étendue sur 120 jours ouvrables. Après avoir calculé les rendements anormaux, le rendement anormal cumulé (CAR) a été calculé en additionnant chaque rendement anormal afin de mesurer l’incidence totale d’un événement sur une certaine période de temps (« fenêtre d’événement »). Deux fenêtres d’événement ont été examinées dans cette analyse, à savoir -2;0 et 0;2, où 0 est le jour de l’événement ou le premier jour ouvrable suivant l’annonce si l’annonce a été faite après la fermeture des marchés ou si l’événement survient un jour non ouvrable (par exemple un samedi ou un dimanche). Les rendements anormaux cumulés moyens (CAAR) sont les valeurs moyennes de tous les événements de l’échantillon (total ou au niveau de chaque pays), c’est-à-dire les réactions moyennes du marché boursier (en pourcentage) aux communiqués de presse. Le test t transversal paramétrique et le test de Boehmer, Musumeci et Poulsen (1991) ont été utilisés pour vérifier l’importance statistique des CAAR. ***, ** et * font référence à un niveau d’importance de 1 %, 5 % et 10 % respectivement du test t transversal et du test de Boehmer, Musumeci et Poulsen (1991).

L’analyse montre également que le niveau de développement des marchés nationaux de NPL et les caractéristiques des cadres juridiques nationaux influencent les cours des actions de diverses manières selon les pays. Par exemple, les établissements de crédit italiens annonçant par communiqué de presse d’importantes cessions de NPL [15] provoquent, en moyenne, des réactions positives et significatives sur le marché boursier dans les deux jours qui suivent. En particulier, on constate un fort effet de richesse positif pour les banques italiennes qui utilisent le dispositif GACS [16], ce qui laisse supposer qu’un dispositif soigneusement conçu pour encourager les établissements de crédit à transférer les risques liés aux NPL hors de leurs bilans aurait généralement un effet positif sur la banque vendeuse. De même, les annonces des établissements de crédit irlandais ont été suivies de réactions positives du marché, probablement en raison de l’effet favorable sur les ratios de fonds propres qu’ont diffusé la plupart des communiqués publiés dans la presse irlandaise à propos des cessions de NPL [17]. En revanche, aucune incidence statistiquement significative n’a été observée pour les établissements de crédit en Grèce, où les marchés secondaires contribuant à la réduction des NPL ont commencé à croître en 2017. Toutefois, le transfert des risques par l’intermédiaire du système de titrisation « Hercules », qui, avec d’autres instruments stratégiques internes et externes, vise à réduire le volume des NPL à des niveaux soutenables [18], pourrait produire un effet de richesse positif à l’avenir. En ce qui concerne l’Espagne, la réaction du marché aux annonces des banques au cours de la période 2015-2019 n’a pas été statistiquement significative. Cette situation pourrait être imputable à la maturité du marché espagnol des NPL et au ratio relativement faible de NPL détenus par les établissements de crédit espagnols [19]. Les établissements de crédit portugais et chypriotes ont été considérés dans l’analyse comme faisant partie de l’échantillon total, mais il n’y a pas de résultats au niveau national pour le Portugal et Chypre en raison du nombre limité de banques cotées en bourse et d’annonces disponibles.

1.2.3 Travaux sur les critères de souscription des crédits

Le recours à des pratiques inappropriées pour l’octroi de prêts a largement contribué, entre autres, au niveau élevé des ratios de NPL dans certains États membres participants. Les efforts prudentiels de réduction des NPL ont pour but d’assainir les bilans des banques et de rétablir ainsi la confiance dans le secteur bancaire. Toutefois, compte tenu de la probabilité accrue d’un retournement du cycle économique, il est important de comprendre les risques que les banques accumulent actuellement dans leurs bilans dans la mesure où ils pourraient être sources de problèmes futurs. L’attention va donc à présent se porter sur les critères de souscription que les banques appliquent lorsqu’elles octroient des prêts. L’objectif est de prendre des mesures proactives pour limiter une accumulation excessive de nouveaux NPL, conformément aux priorités prudentielles pour 2019 (cf. section 1.2).

La première étape pour atteindre cet objectif a consisté à évaluer les risques et tendances dans la manière dont les banques octroient des crédits et à orienter ainsi les efforts de contrôle prudentiel vers les poches de risque. À cette fin, la BCE a minutieusement évalué les données pertinentes dont les autorités de surveillance disposaient déjà. Il a toutefois été nécessaire de collecter des données harmonisées supplémentaires afin de pouvoir conduire une évaluation solide et structurée de la qualité des critères de souscription appliqués par les banques, en mettant l’accent sur les nouveaux prêts. La supervision bancaire de la BCE a donc lancé un exercice de collecte de données en 2019.

Les principaux objectifs de cet exercice étaient : a) de clarifier si les critères de souscription de crédit des banques s’étaient détériorés au fil du temps ; et b) de repérer les schémas et spécificités, selon les pays, de certaines catégories de prêts et de différents modèles d’activité. En outre, l’exercice devait être une contribution en vue de déterminer si certains indicateurs-clés de risque étaient aisément disponibles dans les systèmes informatiques des banques et de vérifier le niveau d’automatisation de la compilation et de la déclaration de ces données.

L’exercice a été élaboré en coopération avec le secteur bancaire, ce qui a permis de garantir que les définitions des indicateurs-clés de risque figurant dans les modèles de souscription de crédit (les ratios prêt/valeur, par exemple) soient conformes aux pratiques bancaires les plus courantes. Le modèle qui en a résulté couvrait les indicateurs-clés de risque correspondant aux paramètres de prêts et de risque concernant les concours au secteur privé non financier. Afin de favoriser la cohérence des données entre les établissements de crédit, l’exercice s’est appuyé sur une « foire aux questions » (FAQ) élaborée et a été suivi d’un contrôle d’assurance qualité exhaustif.

L’interprétation des données collectées devait prendre en compte l’environnement sous-jacent à l’octroi des crédits, qui diffère d’un pays à l’autre. Dès lors, pour compléter l’analyse des données, des réunions spécifiques par pays ont été organisées entre les JST et les autorités compétentes nationales (ACN). L’objectif de ces réunions était d’évaluer conjointement les constats ascendants (bottom-up) des JST en les confrontant avec des observations horizontales. La situation particulière de chaque pays et de chaque système bancaire a ainsi pu être prise en compte, tout en garantissant une évaluation harmonisée. Les résultats de ces réunions ont servi de base à la définition du périmètre de l’analyse de suivi qui sera conduite en 2020.

Une fois l’analyse des données achevée, toutes les parties prenantes tireront profit de ses conclusions. La BCE et les ACN auront acquis de précieuses informations sur les pratiques bancaires en ce qui concerne l’octroi de prêts et leur tarification en fonction des risques. Les résultats permettront également de faire la lumière sur l’évolution des segments d’activité, tels que le marché des crédits à l’habitat ou des crédits aux petites et moyennes entreprises, et de révéler les données qu’utilisent les banques pour piloter les risques liés à leurs portefeuilles de prêts. La valeur ajoutée pour les banques apparaîtra dans le retour d’information détaillé sur ses résultats comparés à ceux des autres banques. Les résultats agrégés de l’analyse seront également publiés. Ces travaux pourront inciter les banques à prendre des mesures spécifiques qui seront examinées de plus près lors de la prochaine phase du projet relatif aux critères de souscription des crédits en 2020. Enfin, le calendrier du projet permet de renforcer l’action de l’ABE en ce qui concerne l’octroi de prêts, à laquelle la BCE participe activement.

1.2.4 Examen ciblé des modèles internes

L’examen ciblé des modèles internes (Targeted review of internal models, TRIM) vise à évaluer l’adéquation et la pertinence des modèles internes des banques, réduisant ainsi la variabilité injustifiée des actifs pondérés en fonction des risques (risk-weighted assets, RWA). Le TRIM contribue à établir une égalité de traitement en favorisant la cohérence des pratiques prudentielles, axées sur la mise en œuvre correcte et systématique des exigences réglementaires relatives aux modèles internes.

Le volet sur place des enquêtes TRIM s’est achevé en 2019

À la suite des travaux d’analyse préparatoire accomplis en 2016, le volet sur place des enquêtes TRIM a débuté en 2017 pour s’achever en 2019. Au cours de cette période, 200 enquêtes sur place portant sur 65 établissements importants ont été menées, l’accent étant mis sur les modèles internes pour les risques de crédit, de marché et de crédit de contrepartie.

Une version révisée du guide de la BCE relatif aux modèles internes a été publiée en 2019

Les enquêtes se sont inscrites dans un cadre méthodologique commun fondé sur une interprétation commune, par la BCE et les ACN, de la réglementation européenne relative aux modèles internes. Cette interprétation commune transparaît dans le guide de la BCE relatif aux modèles internes, qui explicite clairement comment la BCE comprend les exigences réglementaires applicables aux modèles internes et comment elle les applique de manière systématique lorsqu’elle évalue le respect de ces exigences par les banques. La publication, en 2019, de la version révisée du guide (disponible uniquement en anglais) a marqué une étape importante du TRIM au terme d’un vaste processus de retours d’informations, comprenant notamment une demande de commentaires de la part du secteur bancaire sur la première version du document en 2017 et deux consultations publiques sur les versions mises à jour des différents chapitres du guide au cours de l’année 2018. Le guide de la BCE relatif aux modèles internes restera un document de référence essentiel dans l’approche de la BCE en matière de supervision des modèles internes sortant du champ d’application du TRIM. Le guide sera modifié et mis à jour au fur et à mesure des besoins.

Au cours du TRIM, diverses analyses ont été menées (et certaines sont toujours en cours) afin d’évaluer et de comparer les résultats des enquêtes menées dans l’ensemble des institutions. Les résultats provisoires de ces analyses ont déjà été publiés à l’intention des établissements contrôlés et du grand public. De plus, un aperçu des insuffisances les plus significatives ou les plus répandues ayant été détectées au cours des enquêtes TRIM a été publié pour la première fois en 2018, puis mis à jour et enrichi en avril et novembre 2019. Ces analyses horizontales ainsi que d’autres niveaux d’assurance qualité [20] sont importants pour assurer la cohérence des évaluations prudentielles dans le cadre des enquêtes. Leur publication constitue une aide pour les banques en présentant un contexte plus large leur permettant de mieux appréhender les décisions TRIM qu’elles reçoivent.

Les décisions prudentielles prises à la suite des enquêtes TRIM sur place constituent un autre résultat-clé du projet. En effet, les obligations juridiquement contraignantes incluses dans les décisions incitent les banques à corriger les insuffisances constatées au cours du TRIM, ce qui concourt à apporter les améliorations nécessaires à leurs modèles internes. Jusqu’à présent, environ 110 décisions de ce type ont été prises dans leur forme définitive (c’est-à-dire après intégration des retours d’informations fournis par les établissements dans le cadre de la période d’audition) et adressées à quelque 55 des 65 établissements participant au TRIM. En moyenne, chacune de ces décisions TRIM contenait environ 20 obligations contraignantes, assorties, le cas échéant, de mesures supplémentaires [21]. Grâce à ce suivi détaillé, le TRIM, en veillant au respect des exigences réglementaires, contribue à réduire la variabilité injustifiée des RWA dans les modèles internes des banques. En ce qui concerne le risque de crédit, par exemple, les banques ont notamment affiché des déficiences dans le calcul des pertes réalisées sur leurs expositions et dans l’utilisation de taux de défaut moyens à long terme pour le calibrage des paramètres de probabilité de défaut. S’agissant du risque de marché, les insuffisances ont principalement porté sur la méthodologie utilisée par les banques pour mesurer la valeur en risque (VaR), la VaR en situation de tensions, les contrôles réglementaires a posteriori de la VaR, le champ d’application de l’approche fondée sur les modèles internes et la méthodologie relative aux exigences de fonds propres pour risques supplémentaires (Incremental Risk Charge, IRC).

Dans l’ensemble, le TRIM a nécessité des ressources prudentielles importantes. Pour éviter de perturber la maintenance habituelle des modèles effectuée par les banques, les changements significatifs et approbations initiales des modèles ont également continué à être évalués sur place, en complément des enquêtes TRIM et parfois en combinaison avec ces dernières. Courant 2019, en plus des 49 enquêtes sur place lancées dans le cadre du TRIM, 117 enquêtes sur les modèles internes ont commencé auprès des établissements importants (dont 52 ont été réalisées sur place) [22]. Globalement, 141 décisions prudentielles relatives aux enquêtes sur les modèles internes [23] (y compris pour le TRIM) ont été prises en 2019.

Le TRIM sera conclu au second semestre 2020

Le projet TRIM s’achèvera au second semestre 2020, mais l’examen prudentiel régulier des modifications significatives apportées aux modèles ainsi que les demandes d’approbation initiale des modèles devraient se poursuivre à un rythme soutenu en 2020 et 2021. Les entités soumises à la surveillance prudentielle devront adapter leurs modèles en réponse a) aux résultats du TRIM et b) aux exigences énoncées par l’ABE dans une série de nouvelles normes techniques de réglementation (regulatory technical standards, RTS) et d’orientations émises dans le cadre de l’examen réglementaire de l’approche fondée sur les notations internes. Conjointement avec les banques, la supervision bancaire de la BCE espère créer des synergies en combinant, dans la mesure du possible, la mise en œuvre et l’évaluation des modifications apportées aux modèles internes qui découlent des deux initiatives et influent sur les mêmes systèmes de notation.

1.2.5 Risques informatiques et risques liés à la cybersécurité

Tout au long de l’année 2019, la supervision bancaire de la BCE a continué, dans le cadre de ses priorités prudentielles, de traiter les risques informatiques et les risques liés à la cybersécurité. De façon générale, les risques informatiques et les risques liés à la cybersécurité devraient faire partie intégrante du cadre général de gouvernance et de gestion des risques des banques, et l’ensemble de leur personnel devrait y être largement sensibilisé. En effet, ces risques pourraient avoir des répercussions au niveau de l’ensemble d’un établissement. Tous les membres du personnel devraient donc contribuer à l’atténuation de ces risques, toutes entités organisationnelles et tous niveaux de hiérarchie confondus.

Compte tenu du degré élevé d’interconnexion prévalant dans le secteur financier, les incidents de cybersécurité pourraient s’y propager rapidement. Afin de permettre aux contrôleurs bancaires de mieux repérer et surveiller les tendances en matière d’incidents de cybersécurité dans le secteur bancaire, un dispositif de déclaration des cyberincidents a été introduit en 2017. Tous les établissements importants sont tenus de signaler les incidents de cybersécurité [24] significatifs dès leur détection. La base de données du MSU relative aux incidents de cybersécurité offre une plus grande transparence et permet également à la BCE de réagir rapidement si un incident majeur se produit dans un ou plusieurs établissements importants. Par rapport à 2018, le nombre d’incidents de cybersécurité déclarés en 2019 a augmenté d’environ 30 %.

De fréquents contrôles sur place permettent également à la supervision bancaire de la BCE d’évaluer la capacité de chaque banque à gérer les risques informatiques et les risques liés à la cybersécurité, tandis que des « campagnes de contrôle » (portant sur le même sujet dans plusieurs banques sur une échelle comparable) fournissent une approche horizontale. En 2019, un examen centré sur la gestion de la continuité informatique a révélé la nécessité de procéder à des améliorations, en particulier des tests de réaction aux catastrophes majeures. Ces constats feront l’objet d’un suivi dans le cadre de la supervision continue. La prochaine campagne 2020 sur le risque informatique permettra d’approfondir l’évaluation de la gestion par les banques des risques liés à la cybersécurité.

Dans le cadre du SREP annuel, les JST assurent la surveillance continue des risques informatiques et des risques liés à la cybersécurité en suivant une méthodologie commune normalisée d’évaluation des risques s’appuyant sur l’orientation EBA/GL/2017/05 [25] de l’ABE et soutenue par un questionnaire relatif aux risques informatiques (auto-évaluation par les banques). Ces évaluations sont complétées par des examens thématiques des risques informatiques et par des analyses horizontales. Les auto-évaluations, menées par les établissements importants, de leurs risques et contrôles informatiques fournissent des informations précieuses. L’un des constats marquants en 2019 a concerné le caractère plus prudent, en moyenne, des auto-évaluations effectuées dans le secteur. L’auto-évaluation a également révélé que les établissements importants qui comptent des experts en informatique parmi les membres de leur conseil d’administration sont plus compétents dans plusieurs catégories de contrôle des risques informatiques et plus conscients de ces risques.

Dans le même temps, l’auto-évaluation a montré que le nombre d’établissements importants dont les processus opérationnels critiques dépendent de systèmes en fin de vie est en augmentation et que les dépenses d’externalisation des technologies de l’information progressent. Ces thèmes feront l’objet d’une attention accrue en 2020.