ECB Annual Report on supervisory activities 2019

EKP presidendi Christine Lagarde'i eessõna

Finantskriis ja riikide võlakriis näitasid, kui kiiresti ja jõuliselt võivad pangandussektoris esinevad probleemid levida kogu meie rahaliidus ning mõjutada majandust ja inimesi. Osana kriisile reageerimise meetmetest, mille eesmärk oli tagada pankade hea seisukord ja pangandussüsteemi vastupanuvõime, asutasid poliitikakujundajad Euroopa pangandusjärelevalve, millel on nüüd käimas kuues tegutsemisaasta.

Selle lühikese aja jooksul on Euroopa pangandusjärelevalve liikunud loomisetapist küpsemasse etappi ning sellest on saanud range ja järjepidev institutsioon. 2014. aastast on riske märgatavalt vähendatud: viivislaenude osakaal on kahanenud peaaegu 50% ja pankade kapital on suurenenud märkimisväärselt kogu euroalal. Viivislaenude probleemiga tegelemine on suurepärane näide sellest, kuidas Euroopa lähenemisviis on aidanud lahendada kriisi tagajärgi, mis mõjutasid paljusid pankasid eri riikides.

Pankade olukorra parandamise kaudu on Euroopa pangandusjärelevalve toetanud ka rahapoliitikat. Tugevamad pangad annavad majandusele rohkem laenu, mis omakorda soodustab rahapoliitika ülekandumist. Tulemusliku riskide võtmise toetamise ja samal ajal ülemääraste tulususepüüdluste tõkestamise teel aitab Euroopa pangandusjärelevalve piirata finantsstabiilsust ohustavaid riske ning võimaldab praegusel rahapoliitilisel kursil täita hinnastabiilsuse tagamise ülesannet.

Hoolimata viimastel aastatel tehtud mahukast järelevalvetööst ootavad meid ka 2020. aastal ees probleemid, mis nõuavad pankadelt jõulisemate meetmete võtmist. Pankade kasumlikkus on endiselt väike, mis võib pikalevenimise korral mõjutada kogu pangandussektori vastupanuvõimet. Ülevõimsuse vähendamine, olemasolevate viivislaenude osakaalu kahandamine ning ärimudelite ja IT-standardite kohandamine digitaalajastuga on üks osa vastusest.

Teine osa vastusest hõlmab õige institutsioonilise raamistiku kehtestamist, et edendada tõhusamat ja tihedamalt lõimunud pangandusturgu. Ühtne reeglistik, mis on pangandusliidu alustala, on riigiti endiselt killustatud. Peale selle võib pangandusliidu ühe samba – Euroopa hoiuste tagamise skeemi – puudumine seada jätkuvalt kahtluse alla ühtse pangandusturu terviklikkuse ning see takistab edasist piiriülest lõimumist.

Lisaks esineb pikemaajalisi probleeme, näiteks kliimamuutused, mis on kõikehõlmavad ja mida ei saa keegi eirata. Kliimamuutused mõjutavad kõiki majandusvaldkondi, sealhulgas pangandussüsteemi. Niisiis on see ilmselgelt murekoht, millele peame leidma lahenduse ühiste jõupingutuste teel nii piiri-, asutuste- kui ka sektoriüleselt.

Sissejuhatav intervjuu järelevalvenõukogu esimehe Andrea Enriaga

Asusite EKP järelevalvenõukogu esimehe ametikohale 2019. aasta alguses. Milline on teie põhijäreldus pärast ühe aasta möödumist ja mis on endiselt teie tegemata tööde nimekirjas?

Minu põhijäreldus on see, et Euroopa pangandusjärelevalve toimib. Idee teha pankade üle Euroopa tasandil järelevalvet on mõistlik ja otstarbekas ning meie järelevalvemudeli sambad on tugevad. Kuid nüüd, pärast viit tegutsemisaastat, oleme liikumas algusetapist küpsemasse etappi. Seega peame lõpetama suured alusprojektid ning keskenduma oma põhimõtete ja riskipõhise järelevalve stabiliseerimisele. Püüame jooksvalt protsesse veelgi lihtsustada, et vähendada nii järelevalveasutuste kui ka pankade koormust. See tähendab ühtlasi, et tugineme senisest enam uuele tehnoloogiale. Samuti on meie eesmärk suurendada oma meetmete läbipaistvust ja prognoositavust. Pangandussektor on endiselt hädas vähese kasumlikkusega ning pangandusliit ei ole ikka veel piisavalt lõimunud. Ka nende suurte probleemide lahendamine on meie ülesannete nimekirjas tähtsal kohal.

Mis on Euroopa pangandusjärelevalve läbipaistvamaks muutmise eesmärk ja kuidas on seda võimalik saavutada?

Oleme tänu pangandusliidule võtnud kogu euroalal kasutusele uue mudeli. Mulle on jäänud mulje, et pankadel ja investoritel esineb ikka veel raskusi uue mudeli täielikul mõistmisel. See tähendab, et meie, järelevalveasutused, peame tooma rohkem selgust sellesse, mida teeme, miks me seda teeme ja kuidas me seda teeme. See muudab meid ka etteaimatavamaks. Eelkõige peaks pangandusjärelevalve pakkuma stabiilsust, mitte üllatusi. Kriisiohje uue institutsioonilise raamistiku põhjal kannavad valitsuse toetusele tuginevate pankade asemel kahju esmajoones investorid. Niisiis tuleb investoreid pankade seisundist ja eriti järelevalvemeetmeid käivitavatest teguritest põhjalikumalt teavitada. Astusime esimese sammu läbipaistvuse suurendamise poole 2020. aasta jaanuaris, kui avaldasime esimest korda iga üksiku panga teabe järelevalvealaste kapitalinõuete kohta, mis tulenevad meie järelevalvealase läbivaatamise ja hindamise protsessist, ning esitasime lisaandmeid oma järelevalvemeetodite kohta. See andis pankadele ja investoritele põhjalikuma ülevaate Euroopa pankade järelevalvealasest hindamisest.

Räägime nüüd pankadest – kasumlikkus on endiselt suur probleem. Kas näete tunneli lõpus valgust?

Minu arvates oleme kahjuks ikka veel üsna sügaval tunneli sees. Pankade vähene kasumlikkus euroalal tekitab mulle kui järelevalvetöötajale kahtlemata suurt muret. Väikese kasumiga pangad ei saa kapitali panga sees suurendada ja väikese turuväärtuse tõttu võib neil tekkida raskusi aktsiaturgudele sisenemisel, kui neil on vaja seda teha. Selle tagajärjel muutuvad nad haavatavamaks. On ilmselge, et praegune aeg ei ole pankade jaoks traditsioonilisel viisil raha teenimiseks parim, kuid keeruline väliskeskkond ei muutu veel niipea. Niisiis peavad pangad sellega leppima ja kohanema: nad peavad leppima valitseva olukorra ja võimaliku vajadusega kohandada oma ärimudeleid, et tagada nende elujõulisus. Kõige konkurentsivõimelisemad pangad on need, kes on kulutõhusad, kes on – nagu meie ütleme – strateegiliselt hästi juhitud ja kes on mingis vormis võtnud omaks digitaalse ümberkujundamise protsessi. Muude pankade areng on kardetavasti liiga aeglane. Seepärast jälgime hoolikalt nende edusamme ja avaldame survet neile, kes kipuvad maha jääma.

Kas kulude kärpimine kuulub pankade töövahendite hulka? Mida saavad pangad oma kulude vähendamiseks teha?

Suurema kulutõhususe saavutamine peaks olema pankade tähtsaim eneseabimeede. Euroala pankade kulu ja tulu suhtarvud on ikka veel kõrged: keskmiselt kulutavad nad ühe euro teenimiseks 65 senti – seda on palju rohkem kui nende rahvusvaheliste konkurentide puhul. Siiski on ülitähtis hoiduda säästmisest vales valdkonnas. Näiteks riskihalduse arvelt kulusid kokku hoida ei tohi. Samamoodi on uude tehnoloogiasse investeerimine endiselt tähtis, sest see aitab tulevikus kulusid vähendada. Peale selle liigub ringi radikaalsemaid ideid. Pangad võiksid näiteks jagada üldisemat laadi teenuseid. See võib aidata neil saavutada mastaabisäästu ja vähendada seeläbi kulusid. Kõige pöördelisem samm oleks loomulikult täielik ühinemine. Kui ühinemine toimub sujuvalt ja õigete pankade vahel, võib ka see kärpida kulusid ning muuta ärimudeli raskuspunkti.

Kas meil oleks vaja siis näha rohkem konsolideerumist, st rohkem pankadevahelisi ühinemistehinguid?

Minu jaoks on ilmselge, et euroala pangandussektor peab konsolideeruma. Kasumlikkusega seotud probleem on osaliselt tingitud ülevõimsusest. Seepärast tuleks see kõrvaldada. Nii et jah, pankade ühinemised – olgu need siis riigi sees või piiriülesed – tooksid kasu. Riigi sees toimuvad ühinemised võivad näiteks tänu kattuvatele turustusvõrkudele suurendada tõhusust. Piiriülesed ühinemised võivad seevastu soodustada tuluallikate ja seeläbi riskide mitmekesistamist. Selle tulemusel muutuksid pangad ja kogu finantssüsteem šokkide suhtes vastupanuvõimelisemaks. Saan aru, et üksiku panga vaatenurgast on väikese kasumlikkuse ja turuväärtuse tõttu raske leida ühinemisteks pooltargumente. Kuid süsteemiülesest vaatenurgast on ebatõenäoline, et väikese kasumlikkuse ja turuväärtuse põhjustele leitakse lahendus ilma sektoris toimuva konsolideerimiseta.

Kas EKP saab selleks midagi teha?

Kuigi minu arvates on konsolideerimine majanduslikult hästi põhjendatud, ei ole minu ülesanne seda nõuda või ohjata. Saan tegeleda üksnes ühinemiste võimalike takistustega, eriti siis, kui need kuuluvad minu pädevusse. On leitud, et EKP püüab ühinemisi pärssida, nõudes ühinenud üksustelt suuremat kapitali. See on väärarusaam, mida olen nüüdseks juba mõnda aega püüdnud ümber lükata. Sel aastal selgitame veelgi oma põhimõtteid, mis on seotud ühinemistega. Näiteks seda, kuidas suhtume negatiivsesse firmaväärtusesse? Kuidas hindame ühinevate pankade kapitali adekvaatsust? Need on küsimused, mida soovime põhjalikumalt selgitada.

Kas edasine lõimumine Euroopas on võimalik? Kas näiteks pangandusliit viiakse lõpule?

Pangandusturg on riigiti ikka veel killustatud – seda isegi euroalal. Suures osas on see finantskriisi ajal võetud ringkaitsemeetmete tagajärg. Need on suurendanud kartust, et kui panka tabab šokk, võivad kapital ja likviidsus riigist lahkuda ning jätta kohalikud maksumaksjad selle tagajärgi lahendama. Siin peame veelgi edasi liikuma, et kujundada pangandusliidus välja turvavõrk. Ühtse kriisilahendusfondi ühise kaitsemehhanismi loomisel on tehtud edusamme, kuid kriisilahendusega seonduvad likviidsusküsimused ja eelkõige Euroopa hoiuste tagamise skeemi loomine põhjustavad endiselt suuri lahkarvamusi. Loodetavasti saavutatakse selles valdkonnas varsti edu, kuid samas tean, kui keerukad on sellekohased arutelud.

See tõstatab küsimuse: mida saaksime veel teha? Kui raamistik ise ei muutu, kas saaksime midagi selle sees ära teha? Üks võimalus on võtta pangagruppidele usaldatavusnõuete kehtestamisel arvesse asukohariikide muresid: kui kohalik risk ei ole konsolideerumise käigus hajunud ega kadunud, võiks seda kajastada grupile esitatavates nõuetes. Teine võimalus on muuta grupisisesed finantstoetuse kokkulepped osaks pankade finantsseisundi taastamise kavadest. Kui soovime varade ja kohustuste ühtset juhtimist headel aegadel, peame hoolitsema selle eest, et taolist juhtimisviisi rakendatakse EKP jõustatava usaldusväärse korra kaudu ka kriisiolukorras.

Kas siinkohal saab abi loota uuelt Euroopa kriisiohjeraamistikult?

Sellise raamistiku olemasolu on ilmselgelt edasiminek. Samas on uuel raamistikul Euroopa tasandil endiselt mõni puudus. Tegelikult on see suuresti ikka veel riiklik raamistik. Just killustatus muudab selle vähem tulemuslikuks ja vähem tõhusaks, kui see olla võiks. Pankade likvideerimisel järgitakse näiteks riiklikke põhimõtteid, mis on endiselt väga erinevad. Samamoodi erinevad üksteisest hoiuste tagamise skeemide ning krediidiasutuste ja investeerimisühingute kaitseskeemide rollid, aga ka tegevuspõhimõtted pankade päästmisel avalike vahendite abiga. See ei taga võrdseid võimalusi. Vastupidi, see raskendab olemasolevate vahendite rakendamist meie kui järelevalveasutuste jaoks. Niisiis on meil vaja liikuda paremini ühtlustatud süsteemi poole. Võiksime liikuda sammukese lähemale näiteks Ameerika Ühendriikides kasutatavale käsitlusviisile ning luua Euroopa tasandil haldusalase likvideerimisvahendi.

Euroopa ühtse pangandusturu saavutamiseks tuleb asukohariikidele tõenäoliselt tagada piisavad kaitsemeetmed, mille tulemusel tunnevad nad end riiklike takistuste vähendamisel kindlamalt. Nimetatud probleemide lahendamine ja kriisiohje täiustamine võib kahandada esialgseid eeldatavaid kulusid, mis tekivad riikide pangandussektoreid endiselt ümbritsevate kaitsetarade lammutamisel. Vahepeal peame aga uurima kõikvõimalikke mooduseid, kuidas edendada kehtiva õigusraamistiku kohaldamist viisil, mis toetab rohkem grupiülest varade ja kohustuste juhtimist pangandusliidus. Näiteks peaksime leidma võimalused järelevalveasutustele mõnes valdkonnas (näiteks likviidsusnõuetest loobumine konsolideerimata vormis või grupisisesed erandid suuri riskipositsioone käsitlevatest nõuetest) antud kaalutlusõiguse kasutamiseks, et toetada grupiülest varade ja kohustuste juhtimist pangandusliidus. See annab kindluse, et kriisiolukorras on oodata grupi toetust.

Pangad väidavad sageli, et kasumlikkusega seotud probleem on osaliselt tingitud tugevast reguleerimisest. Kas see peab teie arvates paika?

Mõeldes eelmise raamistiku puudustele, mis ilmnesid finantskriisi ajal, oli regulatiivne reform hädavajalik. Niisiis, kui räägime reguleerimisega kaasnevatest kuludest, peame rääkima ka kriisiga kaasnevatest kuludest. On tõsi, et pangad kannavad esimesena nimetatud kulusid, kuid ei pea ilmtingimata kandma teisena nimetatud kulusid. See oligi osa algsest probleemist. Minu arvates oleme vähendanud kriiside esinemise tõenäosust õiglase hinna eest. Nii et jah, mina pooldan täielikult regulatiivset reformi, sealhulgas Basel III lõpuleviimise paketti. Samuti olen ma korduvalt kutsunud üles seda Euroopas põhjalikult rakendama.

Sellegipoolest näen koormust, mille kandmist pankadelt aruandlusnõuete täitmisel eeldatakse. EKP on teinud juba suuri pingutusi selle koormuse vähendamiseks, seda eelkõige väiksemate ja vähem keerukate pankade puhul. Siiski on vaja lahendada veel kaks probleemi. Esimene neist puudutab pankadelt andmeid nõudvate asutuste arvu. Kui EKP, riikide järelevalveasutused, liikmesriikide keskpangad ja makrotasandi usaldatavusjärelevalve asutused koordineeriksid oma tegevust rohkem, saaks pankade koormust vähendada. Teine probleem on see, et peale korrapärase aruandluse peavad pangad täitma ka ühekordseid andmepäringuid. Siinkohal peame täiustama viisi, kuidas me tulevasi päringuid kavandame, tähtsuse järjekorda seame ja edastame.

Kui kasumlikkus välja arvata, siis millised on teised probleemid, millega pangad peaksid tegelema?

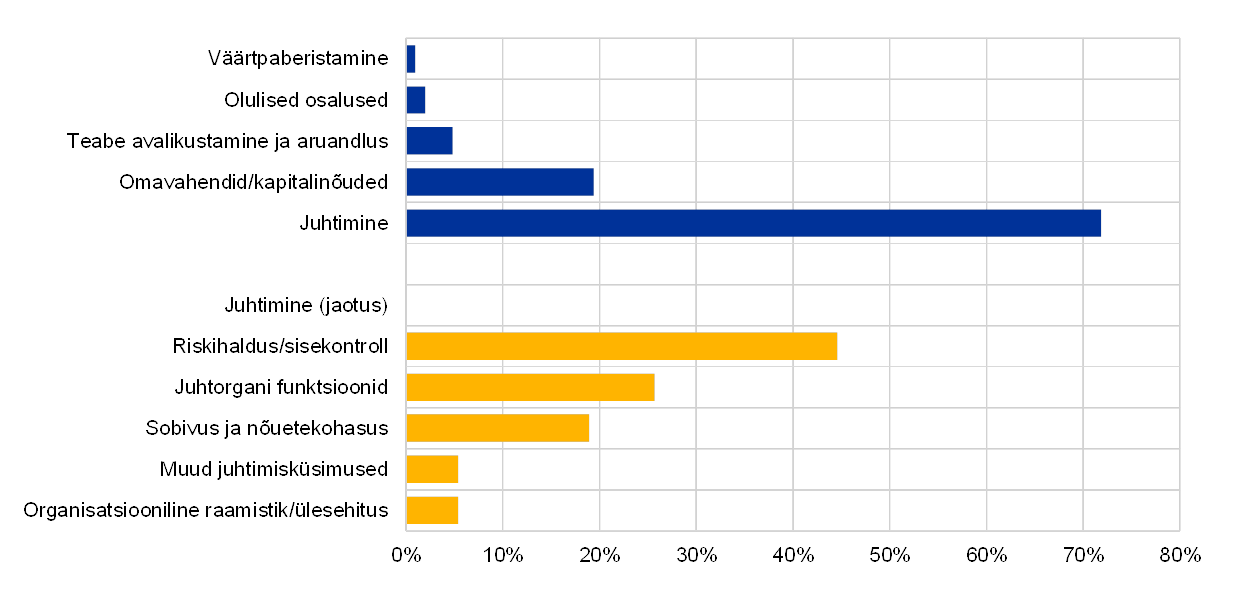

Meie hinnangutes tuuakse ühe probleemina väga sageli välja juhtimisküsimused. Parimad tavad saavad alguse tasustamissüsteemidest, mis on kooskõlas panga riskivalmidusega, ning lõpevad täpsete ja õigeaegsete riskiandmete esitamisega juhtkonnale. Pidades silmas mõnd hiljutist ja silmapaistvat juhtumit, ei rakendata ikka veel piisaval määral rahapesu tõkestamise kontrollimeetmeid ja korda. Väljendan end selgelt: ootame, et kõikides pankades on kehtestatud kindel juhtimiskord ja tõhusad riskijuhtimisraamistikud. Nendes valdkondades esinevad probleemid levivad kiiresti edasi ja võivad põhjustada palju pahandusi. Hea näide on operatsioonirisk. Selles valdkonnas olukord 2019. aastal halvenes ning valdav osa tegevuskahjumist tuleneb käitumisriskist, mis on sageli seotud juhtimisküsimustega. Teine operatsiooniriski põhjustaja on IT. Et pangad on muutumas üha digitaalsemaks, on need küberriskide või näiteks vananenud süsteemidest tulenevate üldiste IT-riskide suhtes vastuvõtlikumad. Suhtume sellesse väga tõsiselt ja seepärast korraldame palju kohapealseid kontrolle, mis on seotud IT-valdkonnaga.

Kas kliimamuutused valmistavad pankadele ja pangandusjärelevalveasutustele muret?

Kliimamuutused valmistavad muret meile kõigile ja seetõttu on ringi liikumas palju kaugeleulatuvaid ideid. Mõni näiteks väidab, et reguleerimisel peaks esile tõstma keskkonnahoidlikku suhtumist toetava teguri. Teisisõnu peaks keskkonnahoidlike varade suhtes kohaldatavad kapitalinõuded olema leebemad. Järelevalve vaatepunktist on meie ülesanne tagada, et pangad oleksid turvalised ja usaldusväärsed. Seega peab kogu meie tegevus põhinema riskidel ning neid riske tuleb enne ennatlike poliitiliste järelduste tegemist põhjalikult analüüsida.

Niisiis on põhiküsimus selles, kas mingi tegevus või vara on muu tegevuse või varaga võrreldes kliimaga seotud riskide ja keskkonnariskide suhtes vastuvõtlikum. Siin on esimene tähtis samm praegu väljatöötatav ELi jätkusuutlike meetmete taksonoomia, sest see annab pankadele võimaluse teha kindlaks kliimaga seotud riskid ja keskkonnariskid ning neist teatada. See aitab omakorda suurendada läbipaistvust. Teine samm on tegeleda selliste riskidega, mis kajastuvad pankade riskihalduses või meie järelevalvealase läbivaatamise ja hindamise protsessis. Viimaks võiksid nimetatud riskid moodustada osa ka järelevalvealastest stressitestidest. Kõikides nendes valdkondades käib töö ja suur osa sellest tehakse Euroopa või isegi üleilmsel tasandil. Näiteks kuulub EKP finantssüsteemi keskkonnahoidlikuks muutmise võrgustikku, mis koosneb enam kui 50-st maailma asutusest.

1 Pangandusjärelevalve 2019. aastal

1.1 Euroala pangandussektor 2019. aastal

1.1.1 Euroala pankade üldine vastupanuvõime

Viimastel aruandeperioodidel on omavahendite suhtarvud ja finantsvõimenduse määrad püsinud koondtasemel stabiilsed

Viimastel aruandeperioodidel on omavahendite suhtarvud püsinud koondtasemel stabiilsed (vt diagramm 1). Koguomavahendite suhtarv oli 2019. aasta kolmandas kvartalis 18,05%, mis on veidi suurem kui mullune 17,83%. Sarnast arengut võib väikese kõikumisega täheldada esimese taseme põhiomavahendite suhtarvus ja esimese taseme omavahendite suhtarvus.

Diagramm 1

Oluliste krediidiasutuste koguomavahendite suhtarv (üleminekuperioodil rakendatav määratlus)

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP.

Oluliste krediidiasutuste kaalutud keskmine esimese taseme põhiomavahendite suhtarv püsis lõplikus arvestuses 2018. aasta neljanda kvartali ja 2019. aasta kolmanda kvartali vahelisel perioodil stabiilne, olles 14,1% (vt diagramm 2). Finantsvõimenduse määr tõusis pisut 2019. aasta esimese kolme kvartali jooksul ja oli kolmandas kvartalis võrreldes aastataguse 5,32%ga 5,42% (vt diagramm 3).

Diagramm 2

Oluliste krediidiasutuste esimese taseme põhiomavahendite suhtarv

Allikas: EKP.

Diagramm 3

Oluliste krediidiasutuste finantsvõimenduse määr

(protsentides)

Allikas: EKP.

Oluliste krediidiasutuste koondrühmas jätkas likviidsuskattekordaja kasvuteel

Oluliste krediidiasutuste koondrühmas jätkas likviidsuskattekordaja hiljutisel kasvuteel ja oli 2019. aasta kolmandas kvartalis 145,16% – see osutab 4,23% suurusele kasvule võrreldes eelmise aasta sama perioodiga (vt diagramm 4).

Diagramm 4

Oluliste krediidiasutuste likviidsuskattekordaja

Allikas: EKP.

EKP pangandusjärelevalve tegi 2019. aasta stressitesti raames likviidsusriski tundlikkusanalüüsi

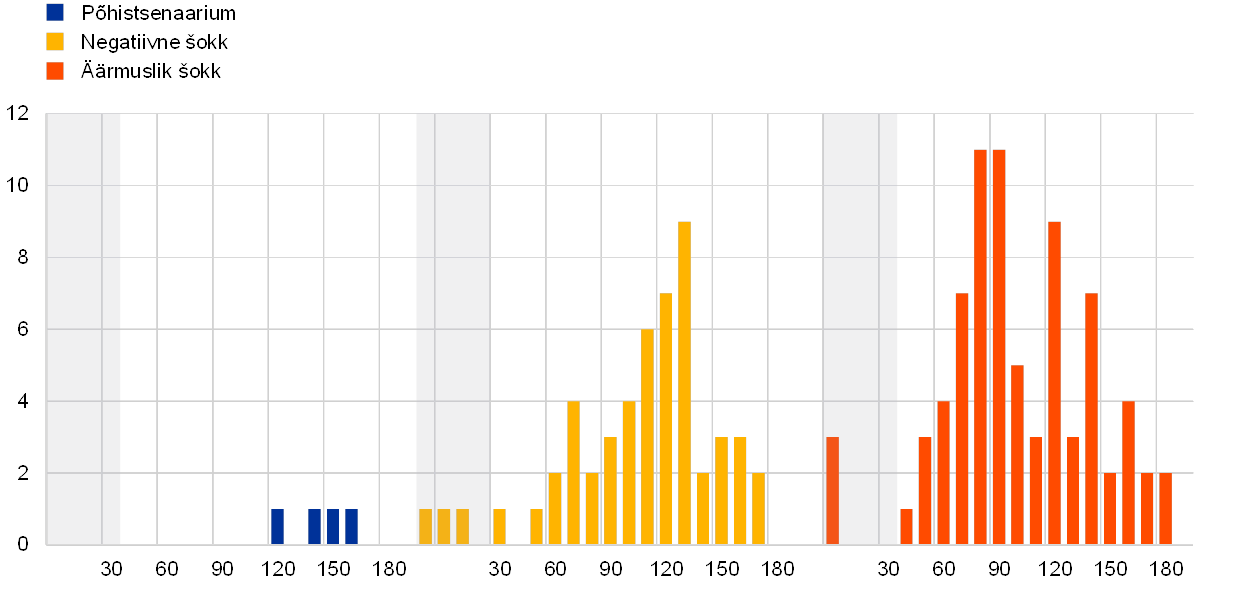

2019. aastal korraldas EKP pangandusjärelevalve oma iga-aastase järelevalvealase stressitesti raames pankade lühiajalise likviidsusriski põhjaliku hindamise. 2019. aasta stressitesti raames tehtud likviidsusriski tundlikkusanalüüsis hinnati oluliste krediidiasutuste võimet taluda eriomast likviidsusšokki. Pankade vastupanuvõimet negatiivsele ja äärmuslikule šokile hinnati hüpoteetiliste stressitegurite abil, mida kalibreeriti viimaste kriiside põhjal, viitamata seejuures rahapoliitilistele otsustele.

EKP leidis, et pankadel on üldiselt head likviidsuspositsioonid

Valdav osa stressitestis osalenud 103 pangast teatasid küllaldastest likviidsuspuhvritest ja suhteliselt pikkadest toimetulekuperioodidest (vt diagramm 5). Teatatud toimetulekuperioodi mediaanväärtus oli ligikaudu kuus kuud negatiivse šoki stsenaariumi korral ja umbes neli kuud äärmusliku šoki stsenaariumi korral (vt diagramm 6). Pikad toimetulekuperioodid stressiolukordades tagavad pankadele rohkem aega oma kriisirahastamiskavade rakendamiseks.

Diagramm 5

Nende pankade jaotus, kelle toimetulekuperiood on iga stsenaariumi puhul lühem kui kuus kuud

(kalendripäevades; pankade arv)

Allikas: EKP.

Märkused. Toimetulekuperiood on määratletud kui ajavahemik kuni esimese päevani, mil kumulatiivne likviidsete vahendite netoväljavool ületab olemasolevat tasakaalustamissuutlikkust. Mida pikem on toimetulekuperiood, seda parem on panga väljavaade likviidsusšokk üle elada.

Diagramm 6

Netolikviidsuspositsiooni mediaanväärtus

(kalendripäevades; netolikviidsuspositsiooni mediaanväärtus protsendina koguvaradest)

Allikas: EKP.

Märkused. Netolikviidsuspositsioon on kumulatiivse vahendite netoväljavoolu ja olemasoleva tasakaalustamissuutlikkuse algebraline summa. Toimetulekuperiood on ajavahemik kuni esimese päevani, mil netolikviidsuspositsioon muutub negatiivseks.

Siiski on mitu probleemi, millele tuleb põhjalikumat tähelepanu pöörata

Oluliste krediidiasutuste üldine likviidsuspositsioon püsis 2019. aastal hea, kuid siiski on mitu probleemi, mille üle tuleb põhjalikumat järelevalvet teha: i) üksikud pangad teatasid mõne välisvaluutaga (nt USA dollariga) seotud nõrgast likviidsuspositsioonist; ii) teatud pangad pakuvad gruppi kuuluvatele euroalavälistele üksustele netolikviidsust, mistõttu ohustab neid ringkaitse risk; iii) mitu panka kasutavad optimeerimise strateegiaid, mis suurendavad likviidsuse suhtarve, kuid pakuvad likviidsustuge vaid piiratud aja jooksul; iv) paljudel juhtudel võiks täiustada tagatiste haldamise tavasid, sealhulgas suutlikkust kasutada kiiresti koormamata likviidsusreserve, ning v) pangad võivad alahinnata krediidireitingu alandamise negatiivset mõju likviidsusele. Stressitesti tulemusel avastati ka likviidsuse aruandlusega seotud andmekvaliteedi probleeme, mis aitab tulevikus parandada järelevalveteabe kvaliteeti.

Nimetatud tulemusi kasutati pankade likviidsuse iga-aastasel hindamisel ja järelevalveasutused saavad nende põhjal võtta järelmeetmeid

Stressitesti tulemusi kasutati pankade likviidsuse adekvaatsuse ja riskijuhtimise hindamisel. Siiski ei mõjutanud need otseselt järelevalvealaseid kapitalinõudeid. Järelevalveasutused on võtnud asjakohaseid kvantitatiivseid ja kvalitatiivseid likviidsusmeetmeid, et lahendada stressitesti käigus esilekerkinud probleeme. Järelevalveasutused arutasid järeldusi iga pangaga osana iga-aastasest järelevalvealase läbivaatamise ja hindamise protsessist (SREP) ning võtavad konkreetsete tähelepanekute alusel vajaduse korral järelmeetmeid.

Ka vähem oluliste krediidiasutuste likviidsus- ja kapitalipositsioonid olid 2019. aastal head

Ka vähem oluliste krediidiasutuste likviidsus- ja kapitalipositsioonid olid 2019. aastal head: teises kvartalis on keskmine likviidsuskattekordaja üle 200% ja keskmine esimese taseme põhiomavahendite suhtarv ligikaudu 17%. Siiski tuvastati mõni probleem, mida tuleb põhjalikumalt uurida, näiteks tähtaegade sagedane mittevastavus ja tuginemine likviidsusrühmadele, et olemasolevaid puhvreid liikmete vahel jagada.

2019. aastal paranes pankade varade kvaliteet veelgi

Viimaks on paranenud pankade varade kvaliteet, sest viivislaenude kogusuhtarv on pidevalt alanenud. 2018. aasta kolmandas kvartalis oli see 4,17% ja 2019. aasta kolmandas kvartalis 3,41% (vt diagramm 7 ja punkt 1.2.2). Samuti vähenesid samal perioodil märkimisväärselt viivislaenude suhtarvu pankadevahelised erinevused, mida on näha diagrammil 8.

Diagramm 7

Varade kvaliteet: oluliste krediidiasutuste viivislaenud ja ettemaksed

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP.

Diagramm 8

Oluliste krediidiasutuste viivislaenude suhtarvu jaotus

Allikas: EKP.

1.1.2 Euroala pankade üldine tulemuslikkus

Oluliste krediidiasutuste kasumlikkus vähenes 2019. aasta teiseks kvartaliks, kuid kulu ja tulu suhtarvud püsisid ikka veel suhteliselt kõrged

2019. aastal oli euroala oluliste krediidiasutuste kasumlikkus endiselt tagasihoidlik ja aastane omakapitali kogutootlus vähenes 2018. aasta neljanda kvartali 6,2%lt 2019. aasta kolmandas kvartalis 5,8%le (vt diagramm 9).[1] Kokkuvõttes oli euroala oluliste krediidiasutuste omakapitali tootlus USA pankade omakapitali tootlusest väiksem ning paljudel juhtudel oli see väiksem ka krediidiasutuste enda teatatud omakapitali kulust. See kajastus ka enamiku börsil noteeritud oluliste krediidiasutuste väärtuse madalas hinnangus, sest nende turu- ja raamatupidamisväärtuse suhtarv oli tunduvalt madalam kui üks. See aga muudab vahendite hankimise aktsiaturgudelt nende jaoks ilma olemasolevaid osalusi lahjendamata keeruliseks.

Diagramm 9

Oluliste krediidiasutuste omakapitali tootluse jaotus tuluallikate kaupa

(protsendina omakapitalist)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkus. Kolmanda kvartali andmed on esitatud aasta arvestuses.

Rangete kulustruktuuridega seotud jooksvate probleemide tõttu vähenes väärtuse languse, eraldiste ja maksueelne puhastulu omakapitali suhtes, kuid absoluutarvestuses oli see üldjoontes muutumatu. Peale selle tasakaalustas kauplemistulu kasvu negatiivne puhastulu või muu tegevustulu.

Oluliste krediidiasutuste kulu ja tulu suhtarvud püsisid suhteliselt kõrged (vt diagramm 10). See näitab kulude ebatõhusust, aga ka restruktureerimiskulusid ja kulusid, mis tulenevad digiteerimisega seotud investeeringutest. Keskpikas plaanis võib digiteerimine kulutõhusust parandada ning pankadel tekib tänu sellele võimalus pakkuda uusi tooteid ja teenuseid. See on tähtis ka ärimudelite jätkusuutlikkuse tagamiseks, kuid sellega kaasnevad algsed kulud ja kasutegurid ilmnevad alles pikema aja jooksul.

Diagramm 10

Oluliste krediidiasutuste kulu ja tulu suhtarvud ning indekseeritud komponendid

(protsentides)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Väärtuse languse ja eraldiste vood kasvasid 2019. aasta esimeses kolmes kvartalis aasta arvestuses järsult, lõpetades viimaste aastate kahanemissuundumuse, mis päädis 2018. aastal täheldatud madala tasemega, ja põhjustades lisasurvet seoses kasumlikkusega. Kasv oli üldine ja hõlmas ka riike, mille viivislaenude osakaal oli väike. Selle peamine põhjus oli uute viivislaenudega seotud kahjumite eraldised ja pankade mittefinantsvarade väärtuse langus, mis tulenes nende restruktureerimiskavadest.

Nii nagu olulistel krediidiasutustel, oli ka euroala vähem oluliste krediidiasutuste kasumlikkus väike. Vähem oluliste krediidiasutuste sõltuvus intressitulust avaldab neile pikka aega madalal püsinud intressimäärade tõttu negatiivset mõju ning nende väiksus ja vadavalt piirkondlik suunitlus vähendab nende suutlikkust mitmekesistada oma tuluallikaid ja vähendada kulusid. Viimaste andmete kohaselt oli vähem oluliste krediidiasutuste keskmine omakapitali tootlus 2019. aasta juunis vaid 5,1%, mis on pisut parem 2018. aasta lõpu tasemest (4,7%).[2] 2019. aastal vähenesid varade poolel jätkuvalt intressitulud, mis moodustavad vähem oluliste krediidiasutuste suurima tulukomponendi (vt diagramm 11). Siiski kahanes netointressitulu üksnes vähesel määral, sest samal ajal vähenesid intressikulud. Viimaks suurenesid sarnaselt oluliste krediidiasutustega järsult ka vähem oluliste krediidiasutuste eraldiste vood, kasvades 2019. aasta esimesel poolel aasta arvestuses umbkaudu 20%. Sellegipoolest püsis vähem oluliste krediidiasutuste riskikulu, mida mõõdetakse finantsvara väärtuse languse ja kogulaenude suhtarvuna, suhteliselt väike, olles umbkaudu 0,1% (mis on vähem kui üks kolmandik oluliste krediidiasutuste samast suhtarvust).

Diagramm 11

Vähem oluliste krediidiasutuste intressitulu, intressikulu ja netointressitulu muutus

(miljardites eurodes)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkused. Diagramm põhineb vähem oluliste krediidiasutuste muutuval valimil. 2019. aasta esimese ja teise kvartali andmed on esitatud aasta arvestuses nelja kvartali andmete jälgimise meetodi alusel.

Vähem olulised krediidiasutused jätkasid tööd üldkulude piiramiseks (vt diagramm 12). Sellegipoolest olid nende kulu ja tulu suhtarvud ikkagi suhteliselt kõrged: 2019. aasta juunis oli see näitaja 72%. Need on 2018. aasta lõpust olnud sisuliselt muutumatud (73%) ja on endiselt oluliste krediidiasutuste suhtarvudest kõrgemad. Varade kvaliteedi puhul oli murekohaks mõne vähem olulise krediidiasutuse suur viivislaenude osakaal. Üldises plaanis on bilansside korrastamisel tehtavad edusammud mõnevõrra aeglustunud ning viivislaenude koguosakaal oli 2019. aasta teises kvartalis umbkaudu 2,71%, langedes 2018. aasta detsembrist 11 baaspunkti.

Diagramm 12

Ülevaade vähem oluliste krediidiasutuste kuludest

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkused. Diagramm põhineb vähem oluliste krediidiasutuste muutuval valimil. 2019. aasta esimese ja teise kvartali andmed on esitatud aasta arvestuses nelja kvartali andmete jälgimise meetodi alusel.

1.1.3 Pangandussektori peamised riskid

2019. aastal olid pankade põhiprobleemid geopoliitiline ebakindlus, viivislaenud ning küberkuritegevus ja IT-häired

Tihedas koostöös riiklike pädevate asutustega tuvastab EKP pangandusjärelevalve igal aastal pankade peamised riskid lühiajalises ja keskpikas plaanis (kahe või kolme aasta perspektiivis). Nimetatud riskid avaldatakse seejärel ühtse järelevalvemehhanismi riskikaardina. 2018. aastal tuvastati 2019. ja järgnevateks aastateks järgmised peamised riskitegurid: geopoliitiline ebakindlus, viivislaenude osakaal ja uute viivislaenude võimalik tekkimine ning küberkuritegevus ja IT-häired. Muud tuvastatud riskid hõlmasid ümberhindamist finantsturgudel, madalate intressimäärade keskkonda ja pankade reaktsiooni uutele õigusnormidele.

Euroala majanduse peamine risk oli geopoliitiline ebakindlus

Üleilmsete finantsturgude ja euroala majanduse peamiseks riskiks peeti geopoliitilist ebakindlust. Süvenevad kaubanduspinged ja kasvav geopoliitiline ebakindlus avaldasid kahjulikku mõju üleilmse SKP kasvule, mis püsis 2019. aastal tagasihoidlik. Peale selle põhjustas suurt ebakindlust endiselt Brexit ning pangad ja järelevalveasutused pidid seetõttu valmistuma kõikvõimalikeks stsenaariumideks. Koos suurema poliitilise ebakindlusega mõnes euroala riigis pärssisid nimetatud muutused jätkuvalt euroala majandusväljavaadet, mis 2019. aastal halvenes.

Euroalal jätkus viisilaenude suhtarvu langus

Hoolimata euroala viivislaenude suhtarvu jätkuvast langusest oli üks mureküsimus endiselt paljude euroala pankade suurem viivislaenude osakaal. Nimetatud pangad tegid viivislaenude vähendamise strateegia rakendamise tulemusel varasemast ajast pärinevate viivislaenude osakaalu vähendamisel suuri edusamme. 2019. aasta kolmandas kvartalis alanes oluliste krediidiasutuste viivislaenude suhtarv 3,41%ni, kuid oli siiski kõrgem kriisieelsest tasemest. Niisiis on viivislaenude strateegia järgimiseks vaja võtta lisameetmeid, eeskätt seepärast, et SKP reaalkasv jääb eelduste kohaselt lähitulevikus kesiseks.

Laenuandmistingimuste leevendamine võib tuua kaasa uute viivislaenude tekke

Pankade pidevad tulususepüüdlused võivad põhjustada uute viivislaenude tekke. 2019. aastal rauges mõnevõrra eelnevatel aastatel toimunud laenuandmistingimuste leevendamine. Sellegipoolest teatasid euroala pangad 2019. aasta kahes kvartalis ettevõttelaenude ja kodumajapidamistele antavate eluasemelaenude nõuete mõningasest leevendamisest.[3] Peale selle olid olulised krediidiasutused finantsvõimendusega laenude turul isegi aktiivsemad, nõustudes andma laenu leebeimate lepingutingimuste alusel.

Jätkuva digiteerimise tõttu suurenevad IT- ja küberkuritegevusega seotud riskid

Finantsteenuste digiteerimine üha suuremas ulatuses võib nõrgendada pankade vastupanuvõimet küberkuritegevusele ja IT-häiretele. Pangad tuginevad järjest rohkem digitaalsetele protsessidele ning nad peavad võtma kasutusele lisatehnoloogiat, et olla tõhusam ja vastata klientide muutuvatele eelistustele. Siiski töötavad paljud olulised krediidiasutused ikka veel vananenud IT-süsteemidega ja peavad oma IT-taristu ümber korraldama, mis võib seda protsessi aeglustada ja/või muuta selle kulukamaks. Samal ajal tekitavad lisaohte küberkurjategijad, kellel on jõulised ja ühised pahatahtlikud kavatsused.

Püsis suur riskide ümberhindamise oht finantsturgudel

2019. aastal valitses jätkuvate tulususepüüdluste kõrval ikka veel suur riskide ümberhindamise oht finantsturgudel. Riskipreemiad olid kogu aasta vältel tagasihoidlikud hoolimata süvenevatest kaubanduspingetest tingitud finantsturgude suuremast volatiilsusest. Kuigi avaliku sektori võla jätkusuutlikkus paranes kogu euroalal, püsis võlatase paljudes eraldiseisvates riikides kõrge ja see muudab nad riigivõlaga seotud riski võimaliku ümberhindamise suhtes haavatavaks.

Pankade kasumlikkus oli tagasihoidlik

Olulised krediidiasutused olid endiselt hädas kesise kasumlikkusega, sest pikka aega madalal püsinud intressimäärade väljavaade ja tihe konkurents pärssis veelgi nende tulu teenimise võimalusi. 2019. aastal oli enam kui poolte oluliste krediidiasutuste omakapitali tootlus väiksem nende hinnangulisest omakapitali kulust. Hoolimata omakapitali tootluse mõningasest tõusust 2018. aastal alandasid olulised krediidiasutused oma kasumiprognoose ning ennustasid 2019. ja 2020. aastaks prognoositud omakapitali tootluse langust. Kui euroala makromajanduslikud tingimused halvenevad, võivad nimetatud krediidiasutused oma prognoositud näitajaid veelgi vähendada.

Kuigi 2019. aastal riskid mõnevõrra muutusid, on eespool kirjeldatud peamised riskitegurid vägagi asjakohased ka eelolevatel aastatel (2020. ja järgnevate aastate riskiväljavaate kohta vt punkt 1.6).

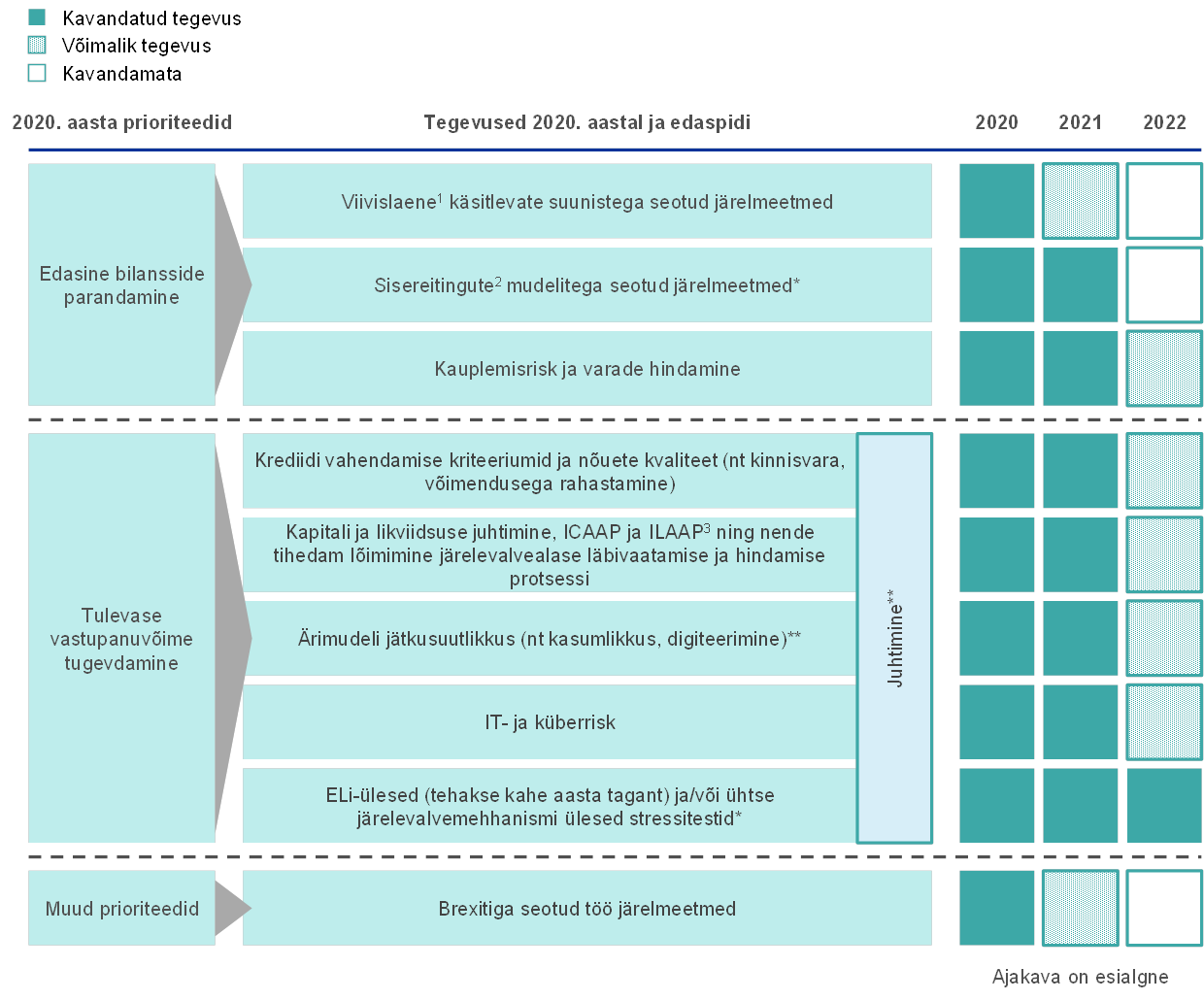

1.2 2019. aasta järelevalveprioriteedid ja projektid

1.2.1 2019. aasta järelevalveprioriteetide ülevaade

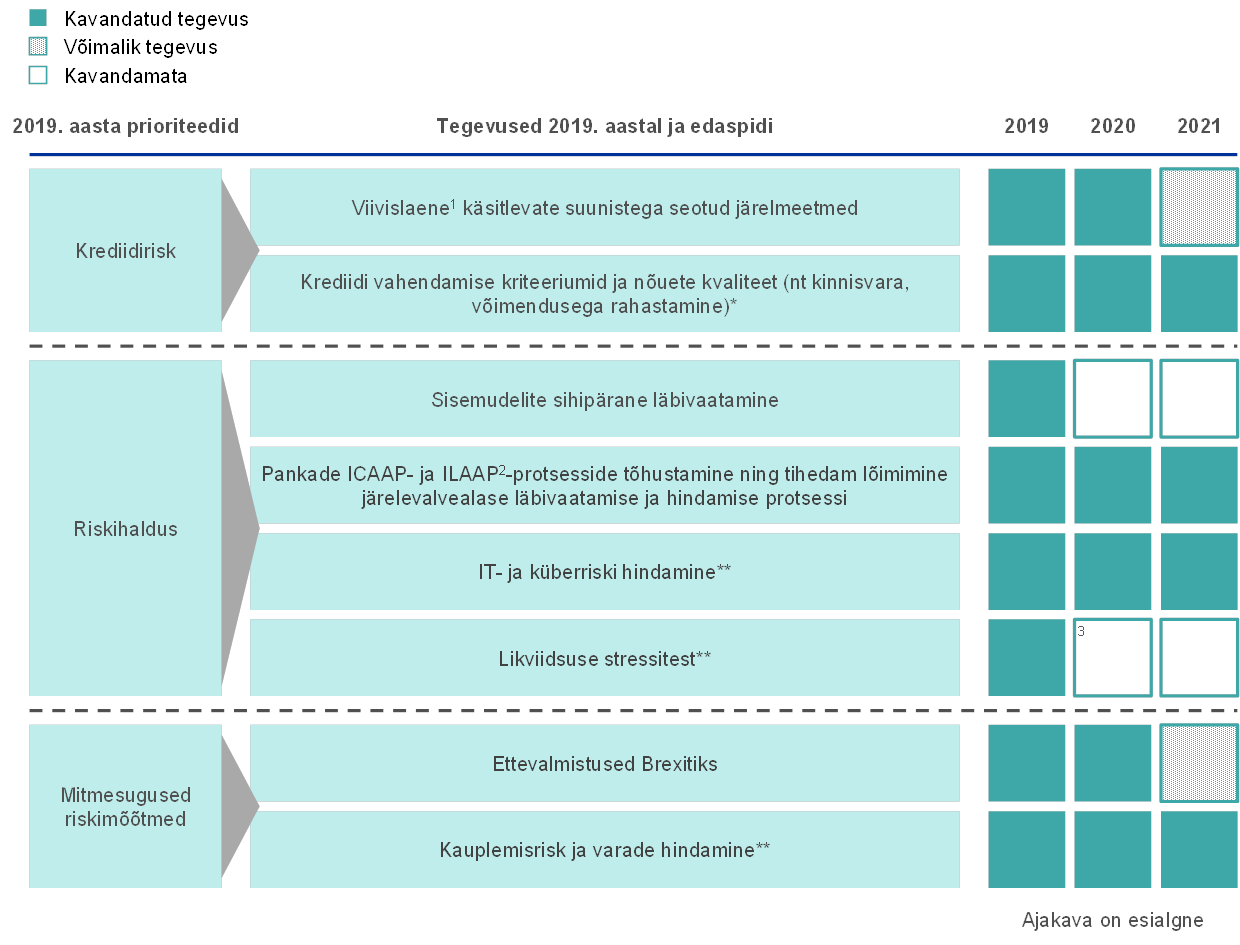

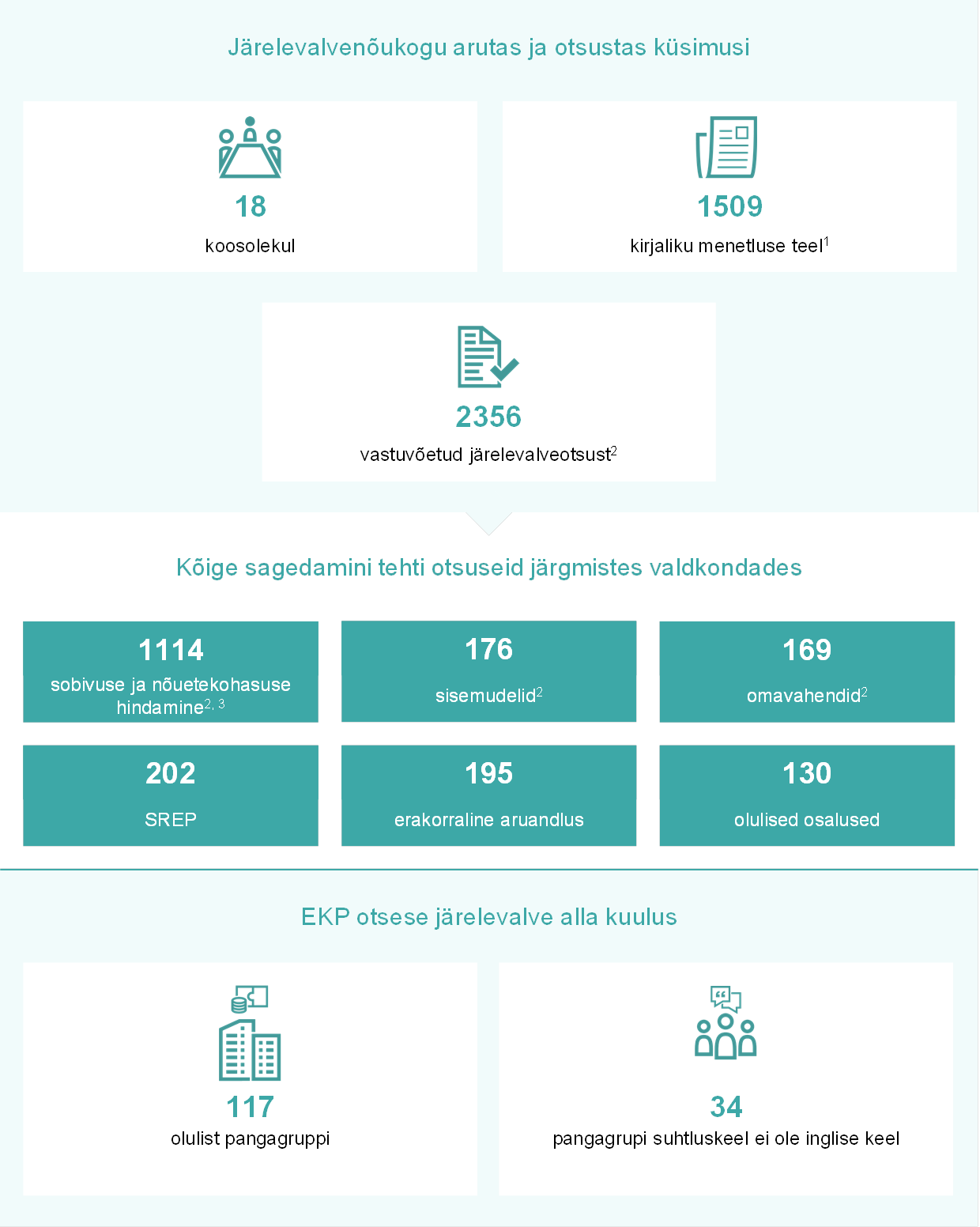

Kehtestatud järelevalveprioriteedid määravad kindlaks EKP pangandusjärelevalve eelseisva aasta eelisvaldkonnad. Neid arutab ja need kinnitab EKP järelevalvenõukogu ning nendes tuginetakse riskidele, mis ohustavad järelevalve alla kuuluvaid panku (vt punkt 1.1) praeguses majandus-, õigus- ja järelevalvekeskkonnas. Need võtavad arvesse ka ühiste järelevalverühmade igapäevatöö käigus tuvastatud temaatilisi suundumusi ning kohapealsetest missioonidest saadud teavet. Prioriteedid vaadatakse üle kord aastas ning need on oluline vahend, mille abil kooskõlastatakse eri pankades läbi viidavad järelevalvemenetlused sobivalt ühtlustatud, proportsionaalsel ja tõhusal viisil. Nii panustavad need võrdsete võimaluste loomisesse ning suurendavad järelevalve mõju. Järelevalvenõukogu 2019. aasta eesmärgid ja nendega seotud projektid on esitatud selle punkti ülejäänud osas (vt ka joonis 1).

Joonis 1

2019. aasta järelevalveprioriteedid

Allikas: EKP.

* Muudetud tegevus.

** Uus 2019. aasta tegevus/eelisvaldkond.

1) Viivislaenud.

2) Sisemised kapitali ja likviidsuse adekvaatsuse hindamise protsessid.

3) Kuigi konkreetset likviidsusriski stressitesti ei ole veel kavandatud, tehakse 2020. aastal ELi-ülene stressitest, mis hõlmab mitmesuguseid riske.

1.2.2 Viivislaenudega seotud töö

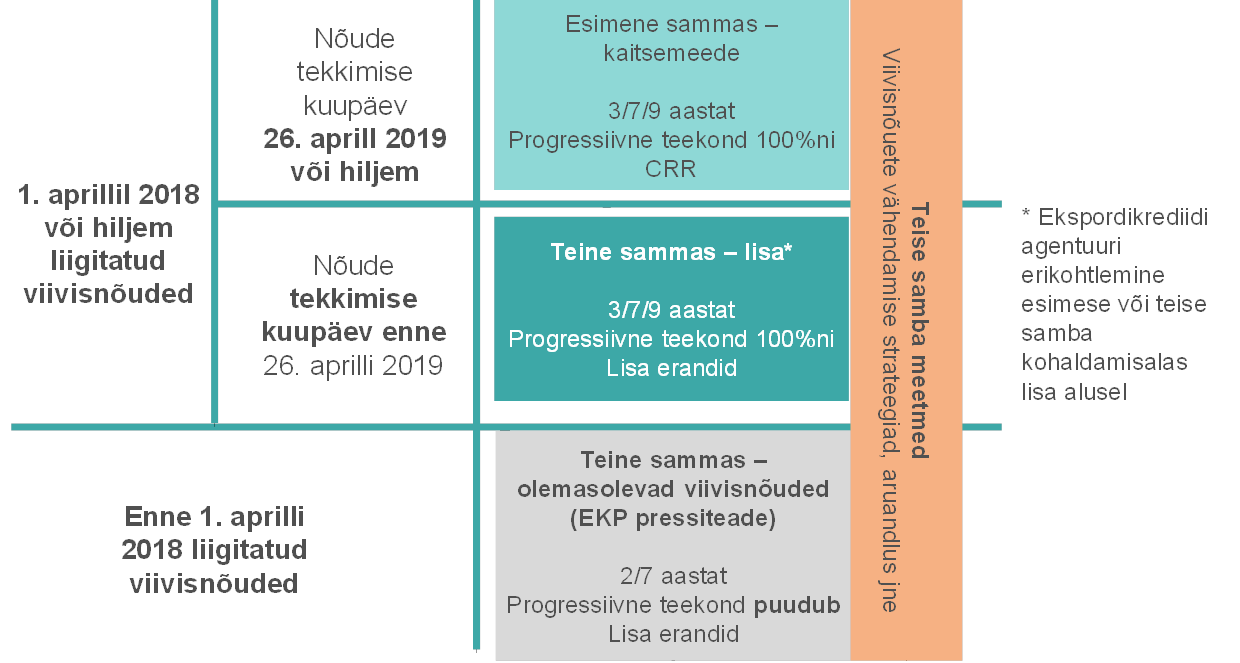

2019. aastal otsustas EKP vaadata üle järelevalveootused, mis on kehtestatud dokumendis „EKP suunised pankadele viivisnõuete kohta – lisa“ (edaspidi „lisa“) täpsustatud uute viivislaenude usaldatavusnõuetekohaste eraldiste suhtes. Selle otsuse eesmärk oli võtta arvesse määrust (EL) 2019/630[4], milles antakse ülevaate viivislaenude esimese samba käsitlusest. Uus määrus jõustus 26. aprillil 2019 ja see täiendab olemasolevaid usaldatavusnõudeid. Lisa ülevaatamine lähtus EKP kohustusest hinnata ümber uute viivisnõuete järelevalveootused pärast seda, kui uued viivisnõuete esimese samba käsitlust puudutavad õigusaktid on lõplikult vormistatud.

Esimese ja teise samba käsitluse põhierinevused

Viivisnõuete uue esimese samba käsitluse ja EKP teise samba käsitluse vahel tuvastati kolm põhierinevust.

- Esiteks nõutakse viivisnõuete esimese samba käsitluses, et olukorras, kus viivisnõuded ei ole automaatselt eraldiste või muude kohandamistega kaetud, teevad kõik pangad oma vahenditest mahaarvamise. See on õiguslikult siduv nõue, samal ajal kui EKP järelevalveootused seoses oluliste krediidiasutuste usaldatavusnõuetekohaste eraldistega teise samba käsitluse raames ei ole õiguslikult siduvad. Ennekõike on järelevalveootused i) järelevalvedialoogi lähtepunkt, ii) juhtumipõhisest hindamisest sõltuvad ja iii) järelevalvemeede, mida võib kohaldada teise samba raames SREPi tsüklis.

- Teiseks on viivisnõuete esimese samba käsitlus ning uute ja varasemast ajast pärinevate viivislaenude teise samba käsitlus erinenud pisut ajakava kalibreerimise poolest. Peale selle erinesid EKP teise samba käsitluse puhul kohandamisteni ja esimese samba raamistiku puhul täieliku rakendamiseni jõudmise viisid.

- Kolmandaks erinevad need käsitlused suuresti kohaldamisala poolest. Viivisnõuete esimese samba käsitlus kehtib ainult nende viivisnõuete kohta, mis tulenevad pärast 26. aprilli 2019 pärinevatest uutest laenudest, mitte i) olemasolevate viivisnõuete ega ii) pankade bilanssides olevate kõikide olemasolevate nõuetekohaselt teenindatavate laenude kohta, mis pärinevad 2019. aasta 26. aprilli eelsest ajast ja võivad tulevikus muutuda viivisnõueteks. See tähendas, et järelevalveasutused vajasid vahendeid potentsiaalse riskiga tegelemiseks, ning need vahendid antakse EKP teise samba käsitlusega.

Uusi viivisnõudeid puudutava teise samba käsitluse kohandamine seoses kohaldamisala ja ajakava kalibreerimisega

Pärast põhierinevuste tuvastamist otsustas EKP kohandada uute viivisnõuete usaldatavusnõuetekohaste eraldiste suhtes kehtestatud järelevalveootuseid. Selle eesmärk oli lihtsustada ja ühtlustada viivisnõuete üldist käsitlust. Esiteks piirduvad teise samba käsitluse alusel uute viivisnõuete suhtes kehtestatud EKP järelevalveootused, nagu on kirjeldatud lisas, nõuetega, mille suhtes ei kohaldata esimese samba käsitlust, et vältida kattumist, st nii esimese kui ka teise samba meetmete kohaldamist samale nõudele. Seega kohalduksid alates 26. aprillist 2019 väljastatud laenudest tulenevate viivisnõuete suhtes põhimõtteliselt ainult esimese samba meetmed. Teiseks muutuksid enne 26. aprilli 2019 pärinevatest laenudest tulenevate viivisnõuete asjakohased ajavahemikud (st viivisnõudena käsitlemise ajavahemikud) 2/7 aastalt 3/7/9 aastani, et viia need vastavusse esimese samba raamistiku ajavahemikega.[5] Täpsemalt eeldatakse, et lisaga hõlmatud viivisnõuded järgivad tagatiseta / (muu kui kinnisvaratagatisega) tagatud / kinnisvaraga tagatud 3-/7-/9-aastast viivisnõudena käsitlemise ajavahemikku, et jõuda esimese samba raamistiku alusel täieliku rakendamiseni (st nõude 100% kaetuseni).[6]

Olemasolevate viivisnõuetega seotud järelevalveootused jäid muutumatuks

Olemasolevate viivisnõuete (st nõuete, mis liigitati viivisnõueteks 31. märtsil 2018) järelevalveootused jäid muutumatuks ja nende lähtepunkt oli endiselt sama, mis 2-/7-aastaste tagamata/tagatud viivisnõuete viivisnõuetena käsitlemise aegade puhul, mille suhtes kohaldatakse järelevalvealase läbivaatamise ja hindamise protsessi käsitlevates kirjades edastatud üleminekukavasid ja kaetusega seotud järelevalveootusi.[7] Prioriteet oli tõhusalt vähendada olemasolevate viivisnõuete osakaalu, et korrastada pankade bilansse juhuks, kui majandustingimused peaksid halvenema.

Konkreetsete asjaoludega, mis võivad muuta usaldatavusnõuetekohaste eraldiste suhtes kehtestatud ootused asjakohatuks, arvestatakse endiselt nii olemasolevate kui ka uute viivisnõuete puhul

Kõik ülejäänud lisas kirjeldatud uute viivisnõuete teise samba käsitluse raames käsitlemise aspektid jäid samaks. Muu hulgas arvestatakse asjaoludega, mis võivad konkreetse portfelli/nõude usaldatavusnõuetekohaste eraldiste suhtes kehtestatud ootused asjakohatuks muuta, endiselt teise samba käsitluse alusel katvusega seotud järelevalveootustest kõrvalekaldumiste hindamisel nii uute kui ka olemasolevate viivisnõuete puhul.

Viivisnõuete eraldiste moodustamise kohandatud järelevalvemeetodi kokkuvõte

Kokkuvõtteks piirdub EKP uute viivisnõuetega seotud järelevalveootuste kohaldamisala viivisnõuetega, mis tulenevad enne 26. aprilli 2019 väljastatud laenudest, mille suhtes esimese samba viivisnõuete käsitlust ei kohaldata[8]. Alates 26. aprillist 2019 väljastatud laenudest tulenevate viivisnõuete suhtes kohaldatakse esimese samba viivisnõuete käsitlust, sealjuures pöörab EKP erilist tähelepanu nendest tulenevatele riskidele. Lisaks järgitakse kõigi viivisnõuete puhul nõude kuupäevast olenemata sama ajakava kalibreerimist ja tagatud nõuete jaotust. Peale selle käsitletakse neid samamoodi nagu muid viivisnõuete osi, mille on taganud või kindlustanud ametlik ekspordikrediidi agentuur, et lihtsustada uute viivisnõuetega seotud aruandlust (vt joonis 2).

Joonis 2

Ülevaade viivisnõuete eraldiste moodustamisega seotud järelevalve- ja õiguskäsitlusest

Allikas: EKP.

Euroopa Pangandusjärelevalve viivisnõudeid käsitlevate suunistega seotud aspektid

EKP teatas EBA-le kavatsusest järgida EBA suuniseid viivisnõuete kohta

Viivisnõuetega seotud järelevalvet tugevdati veel kord 2018. aasta lõpus, kui Euroopa Pangandusjärelevalve (EBA) avaldas kaks viivisnõudeid käsitlevate suuniste seeriat: i) 31. oktoobri 2018. aasta suunised viivisnõuete ja makseraskuste tõttu restruktureeritud nõuete haldamise kohta (EBA/GL/2018/06) ning ii) 17. detsembri 2018. aasta suunised viivisnõuetest ja makseraskuste tõttu restruktureeritud nõuetest teavitamise kohta (EBA/GL/2018/10). EKP teatas EBA-le kavatsusest järgida eelmainitud EBA suuniseid.[9]

Töö olemasolevate viivislaenudega: pankade viivislaenude vähendamise strateegiate edusammud ja hindamine

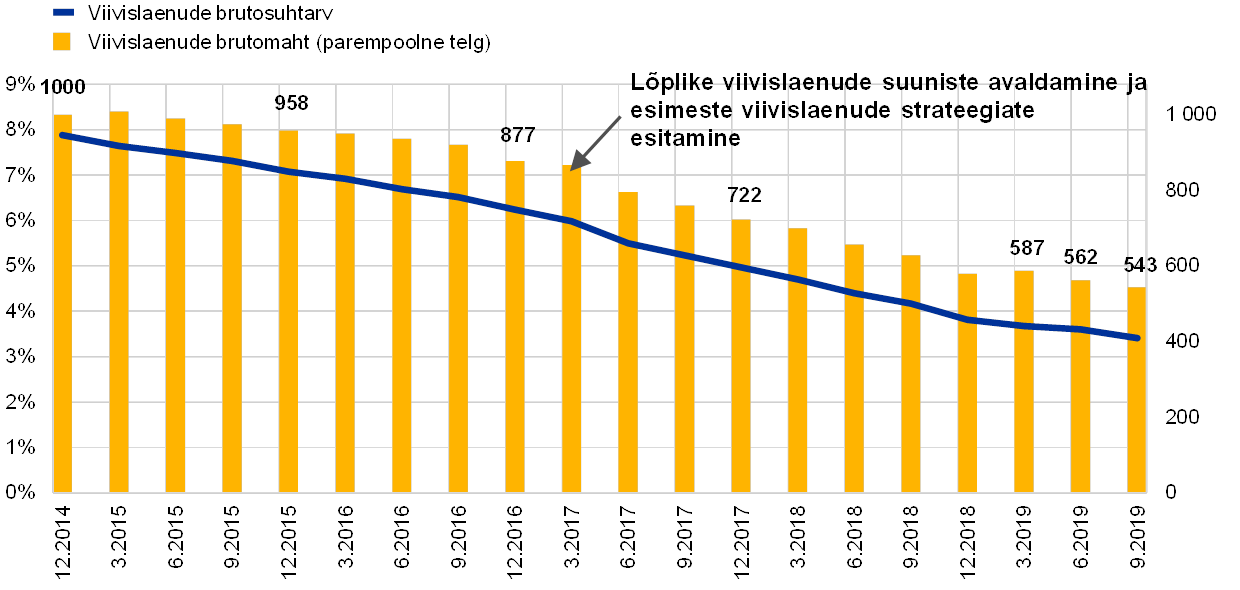

Oluliste krediidiasutuste viivislaenude maht on alates 2014. aasta detsembrist vähenenud rohkem kui 40% võrra

Euroopa pangandusjärelevalve tegevuse alguses oli oluliste krediidiasutuste viivislaenude maht ligikaudu 1 triljon eurot (viivislaenude suhtarv 8%). 2019. aasta septembri lõpuks oli see vähenenud 543 miljardi euroni (viivislaenude suhtarv 3,41%), st viivislaenude maht oli alates 2014. aasta detsembrist kahanenud umbes 46% võrra (vt diagramm 13). Viivislaenude mahu kahanemine hoogustus 2017. aastal, ennekõike suure viivislaenude osakaaluga riikides. See langes kokku dokumendi „EKP suunised pankadele viivislaenude kohta“ (edaspidi „viivislaenude suunised“) avaldamisega 2017. aasta märtsis. Dokumendis sätestatakse EKP pangandusjärelevalve ootused seoses viivislaenude haldamisega. Diagrammil 13 on kujutatud kõikide oluliste krediidiasutuste viivislaenude mahu areng.

Diagramm 13

Oluliste krediidiasutuste viivislaenude areng

(vasakul teljel: protsentides; paremal teljel: miljardites eurodes)

Allikas: EKP.

Suure viivislaenude osakaaluga olulised krediidiasutused esitasid viivislaenustrateegiad esimest korda 2017. aastal ja on neid sellest ajast saati kaks korda ajakohastanud

Viivislaenude suunises sätestatakse ootused selle kohta, kuidas pangad peaksid oma viivislaene haldama.[10] Suuniste järelmeetmena palus EKP suurema viivislaenude osakaaluga olulistel krediidiasutustel (edaspidi „suure viivislaenude osakaaluga pangad“) esitada oma viivislaenude ja sundtäitmisel olevate varade vähendamise strateegiad ning määratleda oma portfelli mahu vähendamise keskpika perioodi eesmärgid. Need olulised krediidiasutused esitasid viivislaenude mahu vähendamise strateegiad EKP-le esimest korda 2017. aastal ja on neid sellest ajast saati kaks korda ajakohastanud.

2019. aasta viivislaenude strateegiates nähti ette viivislaenude mahu 50% vähendamine kolme aasta jooksul

2019. aastal esitatud viivislaenude strateegiates nähti ette viivislaenude osakaalu ligikaudu 50% brutovähendamine 2018. aasta lõpust 2021. aasta lõpuni. Diagrammidel 14 ja 15 on kujutatud 32 suurema viivislaenude osakaaluga panga halbade varade maht 2018. aasta lõpus koos nende endi prognoosiga mahu vähendamise kohta 2019. aasta lõpust 2021. aasta lõpuni.

Suure viivislaenude osakaaluga pangad ületasid 2018. aastal oma viivislaenude vähendamise eesmärgid

2018. aastal saavutasid suure viivislaenude osakaaluga pangad üldiselt häid tulemusi ja ületasid paljudel juhtudel viivislaenude osakaalu vähendamise eesmärke. Viivislaenude osakaalu vähendamise vahendid olid institutsioonide ja riikide arvestuses erinevad. Nimelt hõlmasid need laenude tagasimakseid (lepinguga kokku lepitud summade tagasimaksmist laenuvõtjate poolt) ja parandusmeetmeid, müüki (sh portfellide müüki, väärtpaberistamise tehinguid ja rahvusvahelise finantsaruandlusstandardi (IFRS) 9 alusel ümberliigitust müügiks hoitavaks) ning mahakandmisi.

2019. aasta esimeses pooles vähendasid pangad viivislaenude mahtu 8% võrra, mis moodustas võrreldes 2018. aasta teise kvartali 51%ga 2019. aasta aastaplaanist 42%. Kuigi viivislaenude sissevool ja nõuetekohaselt teenindatavate nõuete väljavool on üldiselt graafikus, ületavad muud sissevoolud eesmärke. Väljavoolu soodustavad ennekõike laenude tagasimaksed ja parandusmeetmed, mahaarvamised ja müük (sealhulgas portfellide müük, väärtpaberistamise tehingud ja IFRS 9 alusel ümberliigitus müügiks hoitavaks).

Pangad rakendavad kavandatud vähendusmeetmeid võimalikult kiiresti

Enamik pankadest rakendavad vähendusmeetmeid võimalikult kiiresti. Perioodi 2019–2021 kohta esitatud viivislaenude mahu vähendamise strateegiate kohaselt toimub 50% kolme aasta peale kavandatud vähendamisest enamikus riikides esimesel aastal. Rohkem kui 75% kolmeaastase perioodi peale plaanitud vähendamisest toimub tõenäoliselt viivisportfellide väljavoolu, laenu tagasimaksete, müügi ja mahaarvamiste toel.

Pangad lähenevad vanematele viivisnõuetele jõulisemalt

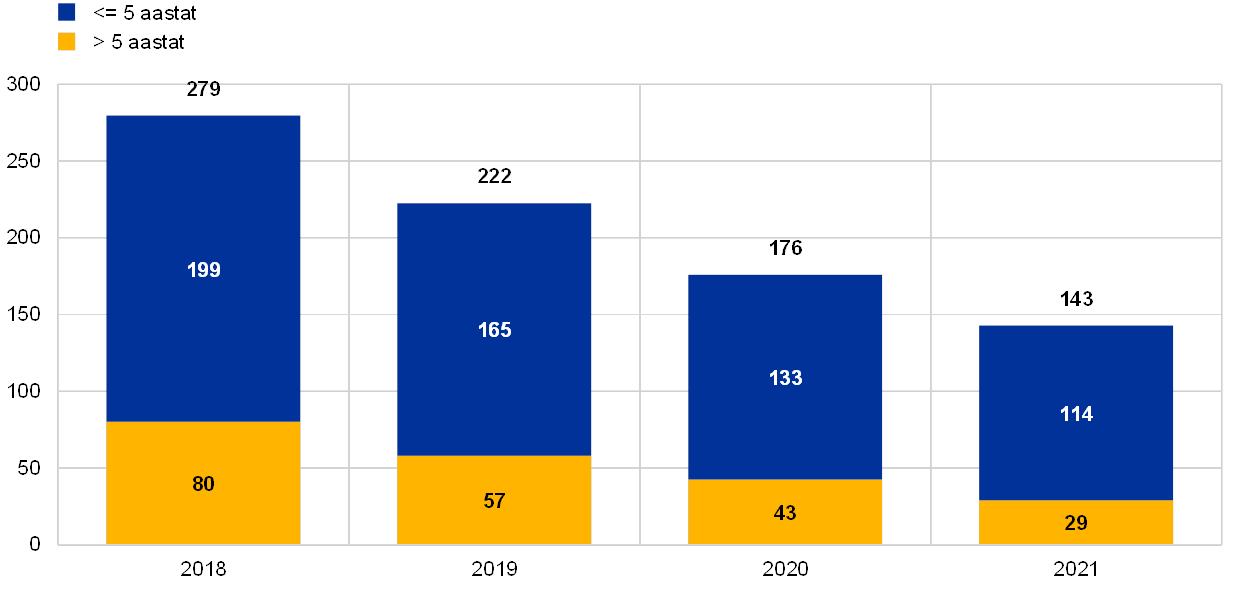

Lisaks on positiivne, et pankade vähendamiskavad tegelevad jõulisemalt vanemate viivislaenudega. Nagu diagrammilt 16 näha, vähendatakse rohkem kui viis aastat viivisnõuetena liigitatud nõudeid eeldatavasti palju kiiremini kui nõudeid, mis on olnud viivisnõuded alla viie aasta.

Üldiselt on euroala viivislaenude maht endiselt suur. EKP pangandusjärelevalve jätkab seega jõupingutusi, et viivislaenude mahtu vähendada ja uute viivislaenude tekkimist ennetada.

Diagramm 14

Halbade varade vähendamise strateegiad: halbade varade kavandatav areng

(miljardites eurodes; aastates)

Allikas: EKP.

Diagramm 15

Kavandatud viivislaenude mahu vähendamine terveks 2019. aastaks võrreldes tegeliku vähendamisega aasta esimeses pooles

(miljardites eurodes)

Allikas: EKP.

0) Sissevool nõuetekohaselt teenindatavatest makseraskuste tõttu restruktureeritud nõuetest.

1) Väljavool tagatise võtmisest.

2) Sissevool nõuetekohaselt teenindatavatest mitterestruktureeritud nõuetest.

3) Väljavool tagatise likvideerimisest.

Diagramm 16

Halbade varade vähendamise strateegiad: viivislaenude kavandatav edaspidine vähendamine viivislaenuna käsitlemise aja järgi

(miljardites eurodes)

Allikas: EKP.

Infokast 1

Viivislaenude võõrandamise mõju aktsiaturule

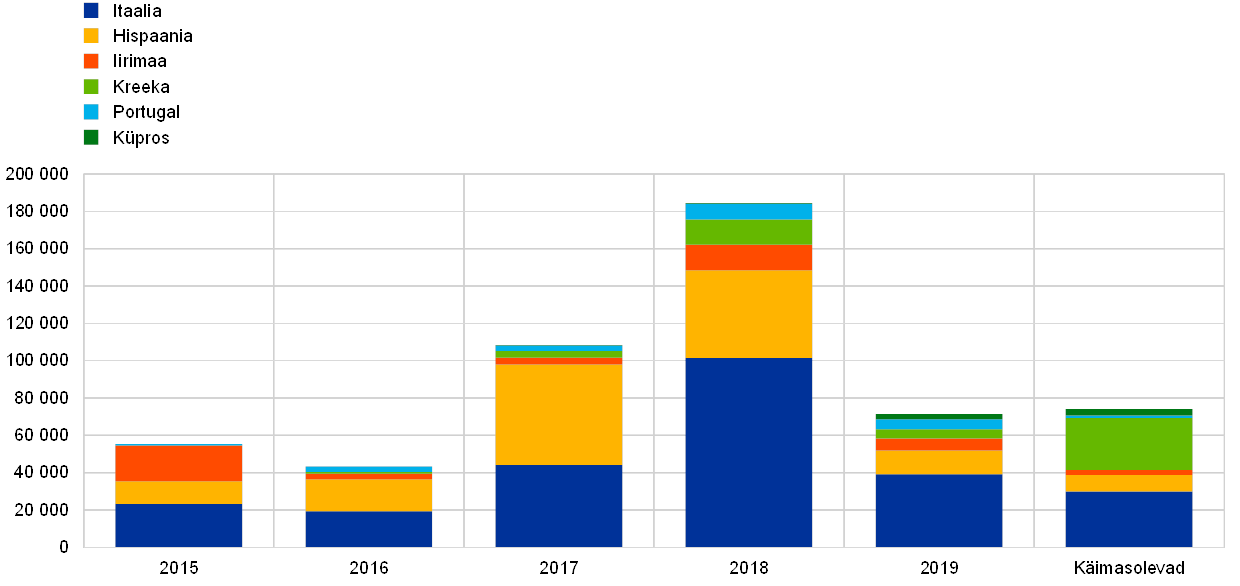

Selles kastis uuritakse empiiriliselt, kuidas aktsiaturg reageeris ühtse järelevalvemehhanismi oluliste krediidiasutuste ja vähem oluliste krediidiasutuste teadetele bilansside korrastamise kohta ajavahemikul 2015–2019. Selle eesmärk on hinnata, kas viivislaenude müük[11] tekitas kõige aktiivsemate riikide (Itaalia, Hispaania, Iirimaa, Kreeka, Portugal ja Küpros) olulistes ja vähem olulistes krediidiasutustes positiivse jõukusefekti. Oluliste krediidiasutuste viivislaenude müügi kogumaht ja sundtäitmisel olevad varad ulatusid nendes riikides võrreldes 2017. aasta 108 miljardi euroga 2018. aastal rohkem kui 184 miljardi euroni. Vaatlusaluse ajavahemiku lõpus hoogustus tegevus ennekõike tänu Itaalia ja Hispaania turgudele; märkimisväärset aktiivsuse tõusu täheldati ka Kreekas, Portugalis ja Küprosel, kus aastane võõrandamiste maht oli 2018. aastal üle kahe korra suurem kui 2017. aastal (vt diagramm). Kuigi tegevuse maht oli võrreldes 2017. ja 2018. aastaga 2019. aastal müügimahu arvestuses väiksem, on 74 miljardi euro väärtuses müügitehinguid veel käimas ning need viiakse eeldatavasti lõpule 2020. aasta lõpus. Lisaks on kasvamas selliste varade osakaal, mille eest tõenäoliselt ei tasuta. 2019. aastal läks sinna alla umbes kolmandik kõikidest Itaalia krediidiasutuste tehtud võõrandamistest.

Diagramm

Viivislaenude ja sundtäitmisel olevate varade müük – valimis olevate riikide ühtse järelevalvemehhanismi oluliste krediidiasutuste ja vähem oluliste krediidiasutuste kaupa ajavahemikul 2015–2019 pluss käimasolevad tehingud

(miljonites eurodes; bilansilised brutoväärtused)

Allikad: pankade teadaanded, Credit Village, Debtwire, Deloitte, KPMG ja EKP arvutused.

Märkused. Andmed on esitatud 31. detsembri 2019. aasta seisuga. „Käimasolevate“ all mõeldakse müügitehinguid, mis viiakse lõpule 2020. aasta lõpus. Diagrammil on kujutatud viivislaenude otsemüük, viivislaenude väärtpaberistamine enne dekonsolideerimist ja sundtäitmisel olevate varade müük. Sellel on kujutatud võõrandamisi valitud riikide ühtse järelevalvemehhanismi oluliste ja vähem oluliste krediidiasutuste kaupa. Välja on jäetud müük varahaldusettevõtjate kaupa. Hispaania 2017. aasta andmed hõlmavad Santanderi 30 miljardi eurose kinnisvaraportfelli enamusosaluse müüki Blackstone'ile. Itaalia 2018. aasta andmed hõlmavad Monte dei Paschi di Siena halva laenu umbes 24,1 miljardi eurost väärtpaberistamist, mis viidi lõpule 2018. aasta mais, ja Veneto Banca/Popolare di Vicenza portfelli 18 miljardi eurost üleminekut SGA S.p.A-le, mis viidi lõpule 2018. aastal pärast pankade likvideerimist 2017. aastal. Itaalia 2017. aasta andmed hõlmavad ka UniCrediti 17,7 miljardi eurost võõrandamistehingut (projekt Fino).

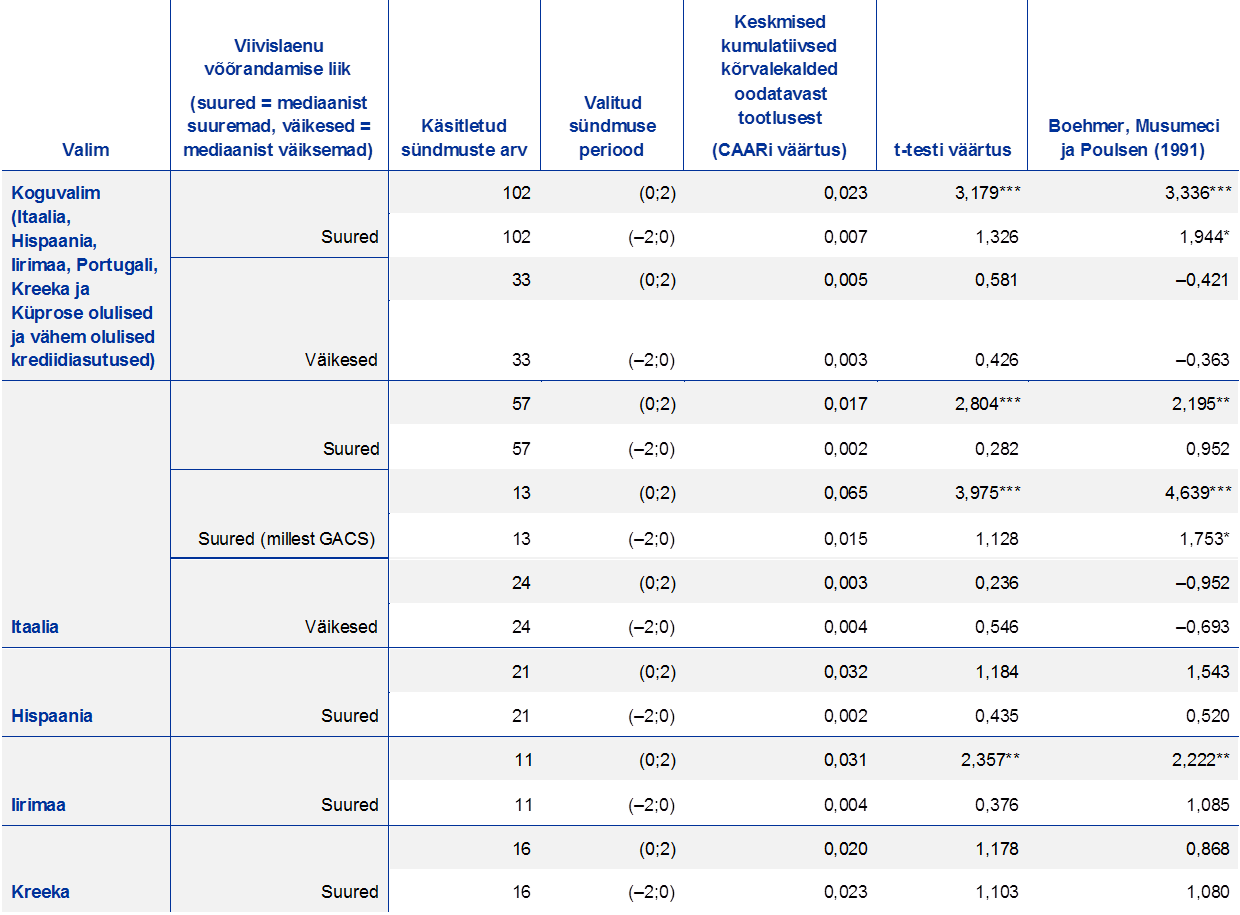

Finantsvaldkonna erialakirjanduses on kaua uuritud bilansi korrastamise mõju pankade aktsiahindadele ja selle jõukusefekti müüjatele.[12] EKP on sündmuse uurimise meetodi[13] põhjal täiendanud varem samal teemal tehtud empiirilisi uuringuid, analüüsides 135 teate mõju oluliste ja vähem oluliste krediidiasutuste[14] viivislaenude võõrandamistele alates 2015. aastast. Tulemustest nähtub, et viivislaenude võõrandamisest teatamisel oli positiivne ja märkimisväärne mõju nende krediidiasutuste aktsiahindadele, kes olid teinud vaatlusperioodil viivislaenude finantsvõimenduse vähendamise alal suuri elusamme (vt tabel).

Tabel

Sündmuste uurimise tulemused

Allikad: EKP ja Bloomberg (tegelike tootluste jaoks).

Märkused. „Sündmus“ on börsil noteeritud oluliste ja vähem oluliste krediidiasutuste viivislaenude võõrandamise, sealhulgas nii viivislaenude turul otsemüümise kui ka viivislaenude dekonsolideerimise eelse väärtpaberistamise ja sundtäitmisel olevate varade võõrandamiste kohta käivate pressiteadete avaldamine. Kattuvusi ja segavaid sündmusi sisaldavad pressiteated jäeti kõrvale (nt võõrandamine, millest teatati kvartaalsete finantstulemuste avaldamise kontekstis, ning teated kapitali suurendamise, äristrateegiate, ühinemiste jne kohta). „Suured võõrandamised“ tähendavad ühtse järelevalvemehhanismi oluliste ja vähem oluliste krediidiasutuste üle 320 miljoni eurose bilansilise brutoväärtusega halbade varade võõrandamisi vahemikus 2015–2019 (võttes arvesse ka sellest analüüsist välja jäetud tehinguid). Meie Hispaania, Iirimaa ja Kreeka teadete valim hõlmab teateid keskmisest suurema bilansilise brutoväärtusega varade võõrandamiste kohta. Et arvutada kõrvalekaldeid oodatavast tootlusest, lahutati aktsiate tegelikust tootlusest prognoositud tavatootlus juhul, kui viivislaenu võõrandamisest poleks teatatud. Oodatud tavatootluseid prognoositakse turumudeli abil, mis põhineb vaadeldava turu tegelikul tootlusel ning panga aktsia korrelatsioonil vaadeldava turuga. Selle analüüsi tarbeks kasutati vaadeldavate turgudena Itaalia pankade puhul indeksit FTSE Italia Bank, Hispaania pankade puhul indeksit IBEX 35, Kreeka pankade puhul indeksit Athens Stock Exchange General Index, Iiri pankade puhul indeksit FTSE Ireland Index, Portugali pankade puhul indeksit FTSE Portugal Index ning Küprose pankade puhul indeksit Cyprus Stock Exchange General Index. Analüüsiks kasutati naturaallogaritmidel põhinevaid tootlusi. Hindamisperiood oli 120 kauplemispäeva. Pärast oodatava tootluse kõrvalekallete arvutamist arvutati individuaalsete oodatava tootluse kõrvalekallete liitmise teel kumulatiivne kõrvalekalle oodatavast tootlusest, et mõõta sündmuse kogumõju konkreetsel perioodil (sündmuse perioodil). Analüüsis vaadeldi kahte sündmuse perioodi, nimelt –2;0 ja 0;2, milles 0 tähistab sündmuse toimumispäeva või esimest kauplemispäeva pärast teadaannet, kui teadaanne tehti pärast turgude sulgemist või kui sündmus toimus päeval, mis ei olnud kauplemispäev (nt nädalavahetusel). Keskmised kumulatiivsed kõrvalekalded oodatavast tootlusest (CAARid) on kõikide valimi sündmuste keskmised väärtused (koguväärtused või riigi tasandil), st aktsiaturu keskmised reaktsioonid pressiteadetele (väljendatuna protsentides). CAARide statistilise olulisuse kontrollimiseks kasutati parameetrilist läbilõikelist t-testi ning Boehmeri, Musumeci ja Poulseni testi (1991). ***,**,* viitab vastavalt läbilõikelise t-testi ning Boehmeri, Musumeci ja Poulseni testi (1991) olulisustasemetele 1%, 5% ja 10%.

Lisaks nähtub analüüsist, et riigisiseste viivislaenuturgude küpsus ja nende õigusraamistike iseärasused avaldavad jurisdiktsioonide arvestuses aktsiahindadele erinevat mõju. Näiteks on aktsiaturgude reaktsioonid Itaalia krediidiasutuste teadetele suurte viivislaenude võõrandamiste kohta[15] kaks päeva pärast pressiteate avaldamist tavaliselt märkimisväärsed ja positiivsed. Ennekõike avaldub tugev ja positiivne jõukusefekt Itaalia pankade puhul, kes osalevad viivislaenude väärtpaberistamise garantiiskeemis (GACS)[16]. See viitab asjaolule, et hoolikalt välja töötatud skeem, mis on mõeldud viivislaenudega seotud riskide institutsioonide bilanssidest ülekandmise soodustamiseks, avaldab üldiselt müüjapangale positiivset mõju. Samamoodi olid turureaktsioonid positiivsed ka pärast Iiri krediidiasutuste teadaandeid, tõenäoliselt tänu enamikus viivislaenude võõrandamiste teemalistes Iiri pressiteadetes avaldatud omavahendite suhtarvude soodsale mõjule.[17] Seevastu ei täheldatud mingit statistiliselt olulist mõju seoses krediidiasutustega Kreekas, kus viivislaenude vähendamisse panustavad järelturud hakkasid 2017. aastal kasvama. Riskide ülekandmine väärtpaberistamisskeemi Hercules kaudu, mille eesmärk on koos teiste väliste ja sisemiste strateegiliste vahenditega vähendada viivislaenude mahtu jätkusuutliku tasemeni[18], võib aga tekitada tulevikus positiivse jõukusefekti. Mis puutub Hispaaniasse, siis ei olnud reaktsioonid pankade teadaannetele vahemikus 2015–2019 statistiliselt olulised. Selle põhjus võib peituda Hispaania viivislaenuturu küpsuses ja Hispaania krediidiasutuste suhteliselt väikeses viivislaenude osakaalus.[19] Portugali ja Küprose krediidiasutustega arvestati analüüsis koguvalimi osana, kuid nende kohta ei ole esitatud riigipõhiseid tulemusi, kuna saadaolevaid börsil noteeritud panku ja teadaandeid oli vähe.

1.2.3 Töö krediidi vahendamise kriteeriumidega

Ebapiisavad laenude väljastamise tavad panustasid muu seas suuresti mõne osaleva liikmesriigi suurde viivislaenude osakaalu. Viivislaenude mahtu vähendavate järelevalvemeetmete eesmärk on korrastada pankade bilansse ja taastada seega pangandussektori usaldusväärsus. Arvestades majandustsükli pöördumise üha suurenevat tõenäosust, on aga oluline mõista riske, mida pangad praegu oma bilanssidesse kaasavad, kuna need võivad tulevikus probleeme põhjustada. Sellepärast keskendutakse nüüd pigem krediidi vahendamise standarditele, mille alusel pangad laene väljastavad. Selle eesmärk on võtta ennetavaid meetmeid tulevaste viivislaenude liigse kuhjumise piiramiseks ning see oli 2019. aasta järelevalveprioriteetide osa (vt punkt 1.2).

Esimene samm selle eesmärgi saavutamiseks oli hinnata riske ja suundumusi seoses sellega, kuidas pangad laene annavad, ning suunata järelevalvemeetmeid riskide poole. Selleks hindas EKP põhjalikult asjakohaseid andmeid, mis olid järelevalveasutustele juba kättesaadavad. Sellegipoolest oli vaja koguda ühtlustatud lisaandmeid, et anda pankade krediidi vahendamise kriteeriumidele kindel ja struktureeritud hinnang, keskendudes uutele laenudele. Seetõttu algatas EKP pangandusjärelevalve 2019. aastal andmete kogumise.

Selle põhieesmärgid olid i) selgitada välja, kas pankade krediidi vahendamise standardid on aja jooksul halvenenud, ning ii) tuvastada teatud laenusegmentides, eri ärimudelites ja riikides esinevad mustrid ja eripärad. Samuti oli selle eesmärk määrata kindlaks, kas teatud riskide põhinäitajad olid pankade IT-süsteemides hõlpsasti kättesaadavad, ning tuvastada nende andmete koostamise ja nendega seotud aruandluse automatiseerituse tase.

See algatus töötati välja koos asjaomase valdkonnaga. Nii tagati, et krediidi vahendamise vormidesse (nt laenusumma ja tagatisvara väärtuse suhtarv) kaasatud riskide põhinäitajate määratlused olid vastavuses levinumate pangandustavadega. Selle tulemusel valminud vorm hõlmas mittefinantsteenuseid osutavale sektorile antavate laenude riskide põhinäitajaid ja riskiparameetreid. Et tagada krediidiasutuste andmete ühtsus, toetati protsessi ulatusliku KKK protsessiga, millele järgnes põhjalik kvaliteedihindamise kontroll.

Kogutud andmete tõlgendamisel tuli arvestada laenuandmise aluseks oleva keskkonnaga, kuna see on riigiti erinev. Seega peeti andmeanalüüsi täiendamiseks riikidega asjaomased koosolekud, millel osalesid nii ühised järelevalverühmad kui ka riiklikud pädevad asutused. Nende koosolekute eesmärk oli hinnata üheskoos ühiste järelevalverühmade alt ülespoole lähenemisviisiga saadud tulemusi ja horisontaalseid tähelepanekuid. See tähendas, et selle raames võidi arvesse võtta ka riigi- ja pangapõhiseid asjaolusid, tagades samas ühtlase hindamise. Koosolekute tulemused lõid aluse 2020. aastal toimuva järelanalüüsi ulatuse määramiseks.

Pärast andmeanalüüsi valmimist saavad selle tulemustest kasu kõik sidusrühmad. EKP ja riiklikud pädevad asutused saavad väärtuslikku teavet laenuandmise ja riskipõhise hinnastamisega seotud pangandustavade kohta. Samuti heidavad tulemused valgust arengusuundumustele ärivaldkondades, näiteks eluasemelaenuturul või väikestele ja keskmise suurusega ettevõtjatele antavate laenude turul, ning andmetele, mida pangad kasutavad laenuportfellidest tulenevate riskide juhtimiseks. Lisaväärtus pankadele peitub üksikasjalikus individuaalses tagasisides nende tulemuste kohta võrreldes teiste pankadega. Avaldatakse ka analüüsi koondtulemused. Selle töö tulemusena võidakse välja töötada pangapõhised tegevused, mille üle arutletakse edasi krediidi vahendamise kriteeriumide projekti järgmises etapis 2020. aastal. Viimasena soodustab projekti ajastus EBA laenude väljastamise alal tehtavat tööd, milles EKP aktiivselt osaleb.

1.2.4 Sisemudelite sihipärane läbivaatamine

Sisemudelite sihipärase läbivaatamise eesmärk on hinnata pankade sisemudelite piisavust ja asjakohasust, vähendades seega riskiga kaalutud varade põhjendamatut varieeruvust. Üldises plaanis aitab see tagada võrdsed võimalused, sest edendab järjepidevaid järelevalvetavasid, mis keskenduvad sisemudelite õigusnõuete korrektsele ja järjepidevale rakendamisele.

2019. aastal lõpetati sihtmudelite sihipärase läbivaatamise kohapealne osa

Sisemudelite sihipärane läbivaatamine algas 2017. aastal pärast 2016. aastal tehtud analüütilisi ettevalmistusi ning lõppes 2019. aastal. Selle aja jooksul tehti 65 olulises krediidiasutuses 200 kohapealset uurimist, milles keskenduti laenu-, turu- ja vastaspoole krediidiriski sisemudelitele.

2019. aastal avaldati EKP sisemudelite juhendi läbivaadatud versioon

Uurimised toimusid kooskõlas ühise metoodilise raamistikuga, mis põhineb ühisel arusaamal Euroopa õigusaktidest, mis käsitlevad EKP ja riiklike pädevate ametiasutuste vahelisi sisemudeleid. See ühine arusaam kajastub EKP sisemudelite juhendis, mis annab läbipaistva ülevaate sellest, kuidas EKP mõistab sisemudelite suhtes kohaldatavaid õigusnõudeid ja kuidas ta neid järjepidevalt rakendab, et hinnata, kas pangad neid nõudeid täidavad. Juhendi ülevaadatud versiooni avaldamine 2019. aastal oli sisemudelite sihipärase läbivaatamise valdkonnas oluline teetähis ning sellele eelnes ulatuslik tagasisideprotsess, sealhulgas valdkonnalt kommentaaride küsimine dokumendi esimese versiooni kohta 2017. aastal ja kaks avalikku konsultatsiooni suunise eri peatükkide ajakohastatud versioonide kohta 2018. aasta jooksul. Edaspidi jääb EKP sisemudelite juhend põhiliseks viitedokumendiks EKP sisemudelite hindamisel sisemudelite sihipärase ülevaatamise kohaldamisalast väljaspool. Suunist muudetakse ja ajakohastatakse edaspidi vajadust mööda.

Sisemudelite sihipärase läbivaatamise käigus on tehtud (ja tehakse ikka veel) mitmesuguseid analüüse, et hinnata ja võrrelda eri institutsioonide uuringute tulemusi. Nende analüüside vahepealsed tulemused on juba avaldatud nii uuritavate institutsioonide kui ka laiema avalikkuse hüvanguks. Õigupoolest avaldati ülevaade sisemudelite sihipärase läbivaatamise uuringute käigus tuvastatud kõige olulisematest või ühistest puudustest esimest korda 2018. aastal ning seda ajakohastati ja täiendati 2019. aasta aprillis ja novembris. Nendel horisontaalsetel analüüsidel on koos teiste kvaliteedihindamise[20] kihtidega oluline osa järelevalvehindamiste järjepidevuse tagamisel eri uurimiste käigus. Nende avalikustamine toetab panku, pakkudes laiemat konteksti, milles vaadelda neile edastatud sisemudelite sihipärase läbivaatamisega seotud otsuseid.

Projekti teine põhiväljund on sisemudelite sihipärase läbivaatamise kohapealsete uurimiste tulemusena tehtud järelevalveotsused. Nimelt aitavad otsustesse kaasatud õiguslikult siduvad kohustused tagada, et pangad kõrvaldaksid sisemudelite sihipärase läbivaatamise käigus tuvastatud puudused, ning sellega tehakse sisemudelites vajalikud parandused. Siiani on väljastatud lõplikus vormis (st pärast ärakuulamisperioodil asutustelt saadud tagasiside kaasamist) umbes 110 otsust, mis on adresseeritud 65st sisemudelite sihipärases läbivaatamises osalenud asutusest 55-le. Iga otsus sisaldas keskmiselt umbes 20 siduvat kohustust, millega kaasnesid vajaduse korral lisameetmed.[21] Sellise üksikasjaliku järelkontrolli abil aitab sisemudelite sihipärane läbivaatamine vähendada riskiga kaalutud varade põhjendamatut varieeruvust pankade sisemudelites, tagades vastavuse õigusnõuetele. Mis puutub näiteks krediidiriski, ilmnesid pankades puudused riskipositsioonide realiseerunud kahju arvutamisel ning pikaajaliste keskmiste makseviivituse määrade kasutamisel makseviivituse tõenäosuse näitajate kalibreerimiseks. Tururiskialased puudused olid ennekõike seotud meetoditega, mida pangad kasutavad riskiväärtuse (VaR), stressiolukorra VaR riskiväärtuse, VaRi regulatiivse järeltestimise, sisemudeli käsitluse ulatuse ja lisariskide kapitalinõuete meetodite hindamiseks.

Üldiselt on sisemudelite sihipärane läbivaatamine nõudnud märkimisväärseid järelevalveressursse. Et mitte segada pankade tavapärast tööd mudelite haldamisel, jätkatakse ka mudelite oluliste muudatuste ja mudelite esialgse heakskiitmise hindamist kohapeal lisaks sihipärase läbivaatamisega seotud uurimistele ja mõnikord nendega samal ajal. 2019. aastal algatati 49 sisemudelite sihipärase läbivaatamise raames algatatud kohapealse uurimise kõrval ka 117 sisemudelitega seotud uurimist olulistes krediidiasutustes (millest 52 tehti kohapeal)[22]. Kokku võeti sisemudelitega seotud uurimiste[23] (sh sisemudelite sihipärase läbivaatamise) kohta 2019. aastal vastu 141 järelevalveotsust.

Sisemudelite sihipärane läbivaatamine lõpetatakse 2020. aasta teises pooles

Sisemudelite sihipärase läbivaatamise projekt lõppeb 2020. aasta teises pooles, kuid intensiivne mudelite oluliste muudatuste ja esialgse heakskiitmise taotluste korrapärane järelevalvealane läbivaatamine jätkub eeldatavasti ka vahemikus 2020–2021. Asutused, kelle suhtes järelevalvet kohaldatakse, peavad kohandama oma mudeleid kooskõlas i) sisemudelite sihipärase läbivaatamise tulemustega ning ii) EBA uute regulatiivsete tehniliste standardite seerias sätestatud nõuetega ja sisereitingute meetodi õigusalase läbivaatuse raames väljastatud suunistega. EKP pangandusjärelevalve loodab koos pankadega luua sünergia, ühendades suurimal võimalikul määral sisemudelite nende muudatuste rakendamise ja hindamise, mis tulenevad kahest algatusest ja mõjutavad samu reitingusüsteeme.

1.2.5 IT- ja küberriskid

Kogu 2019. aasta jooksul jätkas EKP pangandusjärelevalve IT- ja küberriskide käsitlemist järelevalveprioriteedina. Laiemas plaanis peaksid IT- ja küberriskid olema pankade üldise riskijuhtimis- ja maandamisraamistiku osa ning kõik töötajad peaksid nendest teadlikud olema. Lõppude lõpuks võivad IT- ja küberriskid mõjutada tervet ettevõtet. Sellepärast peaksid kõikide valdkondade ja struktuuride töötajad panustama nende riskide maandamisse.

Arvestades finantssektori suurt sidusust, võivad küberintsidendid selles kiiresti levida. Et järelevalveasutused saaksid pangandussektori küberintsidentide suundumusi paremini tuvastada ja jälgida, kehtestati 2017. aastal küberintsidentidest teatamise protsess. Kõik olulised krediidiasutused peavad teatama olulistest küberintsidentidest[24] kohe pärast nende tuvastamist. Ühtse järelevalvemehhanismi küberintsidentide andmebaas suurendab läbipaistvust ja võimaldab EKP-l reageerida kiiresti suurtele intsidentidele, mis mõjutavad üht või mitut olulist krediidiasutust. Võrreldes 2018. aastaga kasvas 2019. aastal teatatud küberintsidentide arv umbes 30% võrra.

Sagedased kohapealsed kontrollid võimaldavad EKP pangandusjärelevalvel hinnata pankade individuaalseid IT- ja küberriskide juhtimise võimeid, samal ajal kui kampaaniakontrollid (milles keskendutakse mitmes võrreldavas pangas samale teemale) pakuvad horisontaalset teavet. 2019. aastal IT talitluspidevuse juhtimisele keskendumine näitas vajadust paranduste järele, ennekõike seoses suurtele katastroofidele reageerimise katsetamisega. Neid tulemusi uuritakse kestva järelevalvetegevuse osana edasi. Eesoleva 2020. aasta IT-riskide kampaania raames hinnatakse täiendavalt pankade küberriskide juhtimise võimet.

Iga-aastase SREPi osana teevad ühised järelevalverühmad IT- ja küberriskide üle pidevat järelevalvet, järgides ühist ja standardiseeritud riskijuhtimismetoodikat, mis põhineb EBA suunisel EBA/GL/2017/05[25] ning mida toetab IT-riskide küsimustik (pankade enesehindamine). Seda täiendavad IT-riskide temaatilised ülevaatused ja horisontaalne analüüs. Oluliste krediidiasutuste tehtud IT-riskide ja kontrollimehhanismide teemalised enesehindamised annavad väärtuslikku teavet. Üks 2019. aasta olulisi leide oli see, et sektor liikus üldiselt ettevaatlikumate enesehindamiste poole. Lisaks ilmnes enesehindamisest, et olulised krediidiasutused, kelle juhatuses on IT-eksperdid, on mitmes IT-riskide ohjamise kategoorias pädevamad ja riskiteadlikumad.

Samal ajal nähtus enesehindamisest, et oma kriitiliste äriprotsesside olelusringi lõpu süsteemidest sõltuvate oluliste krediidiasutuste arv ja IT allhankekulud on kasvamas. Nendele teemadele pööratakse 2020. aastal suuremat tähelepanu.

Lisaks teeb EKP pangandusjärelevalve koostööd mitme ELi-sisese ja -välise sidusrühmaga, et tagada koordineeritud lähenemine ning teadmiste jagamine IT- ja küberriskide teemal. Osaletakse näiteks rahvusvaheliste foorumite, nagu EBA IT-riski järelevalve töörühma, Baseli pangajärelevalve komitee tegevusliku vastupanuvõime töörühma ning finantsstabiilsuse nõukogu küberintsidentidele reageerimise ja nendest taastumise töörühma töös.

1.2.6 Brexit

EKP pangandusjärelevalve jätkas pankade Brexiti-plaanide rakendamise jälgimist

2019. aastal keskendus EKP pangandusjärelevalve Brexiti-alane töö i) pankade ja järelevalveasutuste valmisolekule võimalikuks leppeta Brexitiks ning ii) pankade Brexiti-plaanide rakendamisele kooskõlas pankade ja järelevalveasutuste kokkulepetega.

EKP pangandusjärelevalve jälgis terve aasta jooksul pankade valmisolekut leppeta Brexitiks, mille puhul lahkuks Ühendkuningriik EList ilma üleminekuperioodita. Selles kontekstis andis EKP selgelt pankadele teada, et nad peaksid jätkama valmistumist kõikideks võimalikeks hädaolukordadeks, ning palus neil rakendada vajaduse korral tõhusaid riskimaandusmeetmeid. Üldiselt on pankade ettevalmistused leppeta Brexitiks kulgenud üpris hästi.

EKP pangandusjärelevalve oli lõpetanud enamiku uute euroala krediidiasutuste asutamise või olemasolevate krediidiasutuste restruktureerimisega seotud tegevusloamenetlused juba enne Brexiti esialgset kuupäeva 2019. aasta märtsi lõpus. Lisaks oli EKP pangandusjärelevalve lõpetanud oluliste krediidiasutuste Brexiti-plaanide hindamisega Ühendkuningriigis ning andnud oma heakskiidu nende kolmandate riikide filiaalidele, kui kohalikes seadustes seda nõuti. Selleks peeti pankadega üksikasjalikke arutelusid, et leppida kokku nende Ühendkuningriigi filiaalide edaspidised tegevus- ja ärimudelid.

Lisaks jälgis EKP pangandusjärelevalve pankade Brexiti-plaanide elluviimist, et tagada mõjutatud pankade pühendumine võetud kohustuste täitmisele, sealhulgas järelevalveasutustega kokku lepitud ajakavade rakendamisele. Horisontaalset jälgimist täiendati pangapõhise järelkontrolli ja vajaduse korral asjakohaste järelevalvetegevustega.

Nende pankade jaoks, mis muutusid Brexitist tingitud tegevuse euroalale ümberpaigutamise tõttu oluliseks, moodustati uued ühised järelevalverühmad ning EKP asus nende üksuste üle otsest järelevalvet tegema. Mõnes nendest pankadest tehti 2019. aasta teises pooles kohustuslik põhjalik hindamine.

EKP jätkas oma järelevalveootuste teatavakstegemist EKP pangandusjärelevalve veebisaidil olevate küsimuste ja vastuste ajakohastamise ja artiklite avaldamisega järelevalveuudiskirjas ning kahepoolsetel aruteludel järelevalve alla kuuluvate üksustega.

Edasised sammud

2020. aastal jätkab EKP Brexiti-plaanide rakendamist pankades kooskõlas kohustuste ja ajakavadega, mis lepiti kokku, et saavutada tegevuse sihtmudelid. Kuigi pangad tegid 2019. aastal mõningaid edusamme, peavad nad veelgi pingutama, et täita EKP järelevalveootuseid mitmes valdkonnas, näiteks sisejuhtimine, ettevõtte asutamine ning ligipääs finantsturutaristutele, kirjendamismudelid, grupisisesed korralduslikud aspektid ning IT-taristu ja aruandlus.

Lisaks tehakse teiste Brexitiga seotud tegevuste tõttu värskelt olulisteks liigitatud asutuste põhjalikud hindamised.

EKP jälgib ka edaspidi ELi ja Ühendkuningriigi vahelisi poliitilisi läbirääkimisi ning hindab selle mõju järelevalve seisukohast.

1.2.7 Kauplemisrisk ja varade hindamine

2019. aastal käivitati koordineeritud kaug- ja kohapealsete algatuste seeria

2019. aastal käivitas EKP pangandusjärelevalve tururiskide valdkonnas koordineeritud kaug- ja kohapealsete algatuste seeria. See hõlmab riske, mis tulenevad kauplemistegevusest ja õiglases väärtuses kajastatud finantsinstrumentide väärtuse hindamisest. Nende algatuste eesmärk oli:

- tagada olemasolevate õigusaktide järgimine;

- suurendada järelevalveteadmisi selliste finantsvarade ja kohustuste komponentide kohta;

- jälgida valdkondi, mis on väärtuse hindamise riskile rohkem avatud;

- hinnata raamistikke, mida institutsioonid kasutavad õiglase väärtuse ja ettevaatlike täiendavate väärtuse hindamise korrigeerimiste arvutamiseks.

Terve 2019. aasta jooksul koguti 13 suurelt oluliselt krediidiasutuselt õigusliku kauplemisportfelli kohta üksikasjalikke andmeid, mis hõlmasid 87% teise ja kolmanda taseme positsioone[26] EKP otsese järelevalve all olevate pankade kauplemisportfellides.[27] Teabe kättesaadavus maaklerite tegevuse ja toote tasandil võimaldas vaadelda teise ja kolmanda taseme varade ja kohustuste olulise alajaotuse ülesehitust. See soodustab väärtuse hindamise riski kohapealse kampaania osana tehtavate kohapealsete uurimiste ulatuse määratlemist.

Kolmanda taseme varad ja kohustused on koondunud mõnda suuremasse panka, kuid teise taseme varad ja kohustused koosnevad enamasti vahetus- ja repotehingutest.

Mis puutub varade tasandamisse, siis on enamik valimisse kuuluvatest kauplemisportfelli positsioonidest (umbes 87%) liigitatud teise taseme positsioonideks, samal ajal kui kolmanda taseme positsioonid moodustavad ainult 2% ja on koondunud mõnda panka (umbes 82% kolmes pangas). Kui vaadelda ülesehitust toodete kaupa, on suurem osa teise taseme varadest ja kohustustest vahetus- ja repotehingud, millest enamiku tähtajad on lühemad kui kümme aastat.

Jälgitavuse, varade tasandamise, esimese päeva kasumi ja õiglase väärtuse mõõtmise tavad erinevad pankade arvestuses märkimisväärselt.

Seoses kohapealsete algatustega algatati 2019. aastal väärtuse hindamise riski kampaania[28], mis jätkub 2020. ja 2021. aastal. Kampaania esialgsetest tulemustest nähtub, et pankade tavad on väga mitmekesised ning pankadel on palju potentsiaali üksteisest erineda, arvestades nende suure kaalutlusruumiga raamatupidamisraamistiku kohaldamise korral jälgitavuse, varade tasandamise, esimese päeva kasumi ja õiglase väärtuse mõõtmise määratlemisel. Selline lahknevus raskendab väärtuse hindamise riski hindamist. Kohapealse algatusega soovitakse edendada ettevaatlikkuse eesmärgil võrdseid võimalusi ja ühtlustada pankades tehtavate kohapealsete kontrollide metoodika kohaldamist.

Seoses EBA usaldusväärse hindamise regulatiivsete tehniliste standardite rakendamisega nähtus 2019. aasta kohapealsetest uurimistest, et institutsioonide usaldusväärse hindamise raamistikud ei vastanud EKP loodetud standarditele, ning nendes juhiti tähelepanu asjaolule, et institutsioonid seisavad nõutud usaldusväärse hindamise kindluseesmärgi täitmisel silmitsi andmetega seotud probleemidega. EBA küsimuste ja vastuste protsess on aidanud luua suuremat selgust usaldusväärse hindamisraamistiku kohaldamisel.

1.2.8 Töö järelevalvemeetoditega

Pankade vastupanuvõime tagamiseks on vaja kapitali ja likviidsust

Pangandussektorit tabavaid finantsšokke põhjustavad või võimendavad sageli pankade hoitava kapitali ja likviidsuse ebapiisav hulk ja kvaliteet. Selle taustal on pankade vastupanuvõime tugevdamise seisukohast esmatähtsad kaks peamist protsessi: sisemise kapitali adekvaatsuse hindamise protsess (ICAAP) ja sisemise likviidsuse adekvaatsuse hindamise protsess (ILAAP).

Nii ICAAPi kui ka ILAAPi eesmärk on tagada, et krediidiasutused mõõdaksid ning haldaksid oma kapitali- ja likviidsusriski struktuursel viisil, kasutades selleks konkreetsest krediidiasutusest lähtuvaid meetodeid. Need võimaldavad pankadel igal ajal kapitali- ja likviidsusriski tuvastada ja hinnata ning seega seda tõhusalt ka hallata ja katta.

Kuna ICAAPil ja ILAAPil on pankade kapitali ja likviidsuse piisavuse haldamisel oluline osa, pööravad järelevalveasutused neile erilist tähelepanu. Kapitali-, likviidsus- ja kvalitatiivsete meetmete määramisel SREPi raames võetakse arvesse ICAAPi ja ILAAPi kvaliteeti ja tulemusi. Kvaliteetsed ICAAPid ja ILAAPid vähendavad nii krediidiasutuste enda kui ka järelevalveasutuste ebakindlust krediidiasutuse tegelike riskide suhtes. See aitab institutsioonidel säilitada piisavat kapitali ja likviidsust ning seega ka elujõulisust.

EKP pangandusjärelevalve avaldas juhendid ICAAPide ja ILAAPide kohta

Novembris 2018 avaldas EKP pangandusjärelevalve juhendid krediidiasutuste ICAAPide ja ILAAPide kohta ning hakkas neid 2019. aasta jaanuaris kohaldama. Juhendite eesmärk ei ole anda kõikehõlmavaid suuniseid kõigi aspektide kohta, mis on vajalikud usaldusväärseks ICAAPiks ja ILAAPiks. Selle asemel järgitakse neis põhimõttelist käsitlust, milles keskendutakse valitud aspektidele.

Iga institutsioon vastutab enda individuaalsete olude alusel kohandatud ICAAPide ja ILAAPide rakendamise eest

Seega rõhutab EKP pangandusjärelevalve, et esmajärjekorras on ICAAP ja ILAAP sisemised protsessid, mida tuleks iga krediidiasutuse jaoks kohandada. Seega vastutab iga institutsioon enda individuaalsete olude alusel kohandatud ning nendega vastavuses olevate ICAAPide ja ILAAPide rakendamise eest. Kindlad, tõhusad, põhjalikud ja tulevikku suunatud ICAAPid ja ILAAPid on pankade vastupanuvõime tagamisel elutähtsad. Sellepärast soovitatakse pankadel juhendeid kasutada, et kõrvaldada võimalikult kiiresti kapitali ja likviidsuse juhtimise lüngad ja puudujäägid.

2019. aasta jooksul tegid EKP pangandusjärelevalve horisontaalsed funktsioonid ja ühised järelevalverühmad pankadega koostööd, et arutleda, kuidas nad plaanivad oma ICAAPe ja ILAAPe kooskõlas uute juhenditega täiustada.

Rohkem kui poolte ICAAPide ja enam kui kolmandiku ILAAPide puhul täheldati olulisi puudujääke

EKP pangandusjärelevalve leidis oma 2019. aasta SREPi hindamiste käigus, et rohkem kui pooltes kõikidest oluliste krediidiasutuste kasutatavatest ICAAPidest ja enam kui kolmandikus ILAAPidest esineb ikka veel märkimisväärseid puudujääke. Need ei moodusta tugevat alust kapitali ja likviidsuse usaldusväärseks juhtimiseks ning seega peavad institutsioonid neid (veel) parandama. Nende juhtumipõhiste hindamiste järeldused avaldavad kasvavat mõju SREPile ja asjakohastele individuaalsetele järelevalvemeetmetele. Teisisõnu avaldavad kindlad ICAAPid ja ILAAPid panga SREPile positiivset mõju.

ICAAPil ja ILAAPil on tulevikus SREPis veelgi suurem roll

Tulevikus on ICAAPi ja ILAAPi roll SREPis eeldatavasti veelgi suurem ning see motiveerib pankasid oma siseprotsesse pidevalt tõhustama. Muu hulgas on ICAAPi kvalitatiivsetel ja kvantitatiivsetel aspektidel edaspidi suurem tähtsus järelevalve lisakapitalinõuete riskipõhisel kindlaksmääramisel.

Infokast 2

Järelevalvetehnoloogia

EKP on loonud järelevalvetehnoloogia keskuse, et uurida tehisintellekti ja muu uue tehnoloogia potentsiaali pangandusjärelevalve kontekstis.

Uuendused ja järelevalvetehnoloogia

Tehnoloogia muudab finantssektorit. Lisaks võtavad järelevalveasutused kõikjal maailmas meetmeid, et rakendada uuenduslikke tehnoloogialahendusi taristute moderniseerimiseks ja tõhusa järelevalve tagamiseks. 2019. aastal asutas EKP järelevalvetehnoloogia keskuse, et võtta oma järelevalveprotsessides kasutusele uuenduslikud vahendid.

Tehisintellekt ja andmeanalüütika

EKP on algatanud mitu tehisintellektiprojekti. Üks tehisintellekti põhivaldkondadest on masinõpe, mis võimaldab arvutitel andmetest õppida ja teha ennustusi. Näiteks töötab EKP välja vahendit, mis suudab järelevalvelise aruandlusega seotud rakenduslike tehniliste standardite alusel kogutud andmete põhjal ennustada Euroopa Pangandusjärelevalve stressitestide tulemusi.

Teine tehisintellektiga seotud valdkond on loomuliku keele töötlus, mis võib aidata järelevalveasutusi struktureerimata andmete analüüsimisel. Loomuliku keele töötlust kasutavad arvutid suudavad mõista ja hinnata tekstina esitatud teavet. Näiteks töötab EKP välja vahendit, mida saab kasutada struktureeritud andmete eraldamiseks struktureerimata allikatest, näiteks finantsaruannetest. Praegu saab seda teha ainult käsitsi.

Samuti töötab EKP välja edasijõudnud andmeanalüütikavahendeid, mis võimaldavad järelevalveasutustel saada andmetest üksikasjalikumat teavet ning teha teadlikumaid ja andmepõhiseid otsuseid. Näiteks kasutatakse võrguanalüüsi, et saada parem ülevaade omandiosalustevahelistest seostest üksustes, mille üle järelevalvet tehakse.

Tegevuslubade portaal

Tegevusloamenetluste suur maht (vt ka punkt 2.1.2) suurendab nii järelevalveasutuste kui ka pankade töökoormust. Sellepärast arendab EKP koostöös riiklike pädevate asutustega veebiportaali, et protsessi tõhusamalt hallata, alustades sobivatest ja nõuetekohastest hindamistest.