- REDE

Einleitende Bemerkungen

Einleitende Bemerkungen von Andrea Enria, Vorsitzender des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2020

Frankfurt am Main, 28. Januar 2021

Ich begrüße Sie sehr herzlich zu unserer Pressekonferenz zum Aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process) oder kurz SREP.

Die diesjährige Pressekonferenz wird natürlich etwas anders ablaufen. Grund hierfür sind die beispiellosen Ereignisse, die unser aller Leben seit Anfang letzten Jahres bestimmen. Im Jahr 2020 war die Coronavirus-Pandemie (Covid-19) das Ereignis, das die größten Auswirkungen auf die Realwirtschaft und auf die Widerstandsfähigkeit europäischer Banken hatte. In meinen heutigen Ausführungen werde ich kurz auf vier Themen eingehen.

Erstens die außergewöhnlichen Merkmale dieser Krise.

Zweitens die Widerstandsfähigkeit des Bankensektors im Euroraum im Jahr 2020.

Drittens die wesentlichen Schwachstellen, die wir im Zuge unserer Überwachung und unseres pragmatischen SREP festgestellt haben.

Und viertens unsere Aufsichtsprioritäten sowie die Aussichten für den Bankensektor des Euroraums zu Beginn des Jahres 2021.

Die außergewöhnlichen Merkmale des Covid-19-Schocks

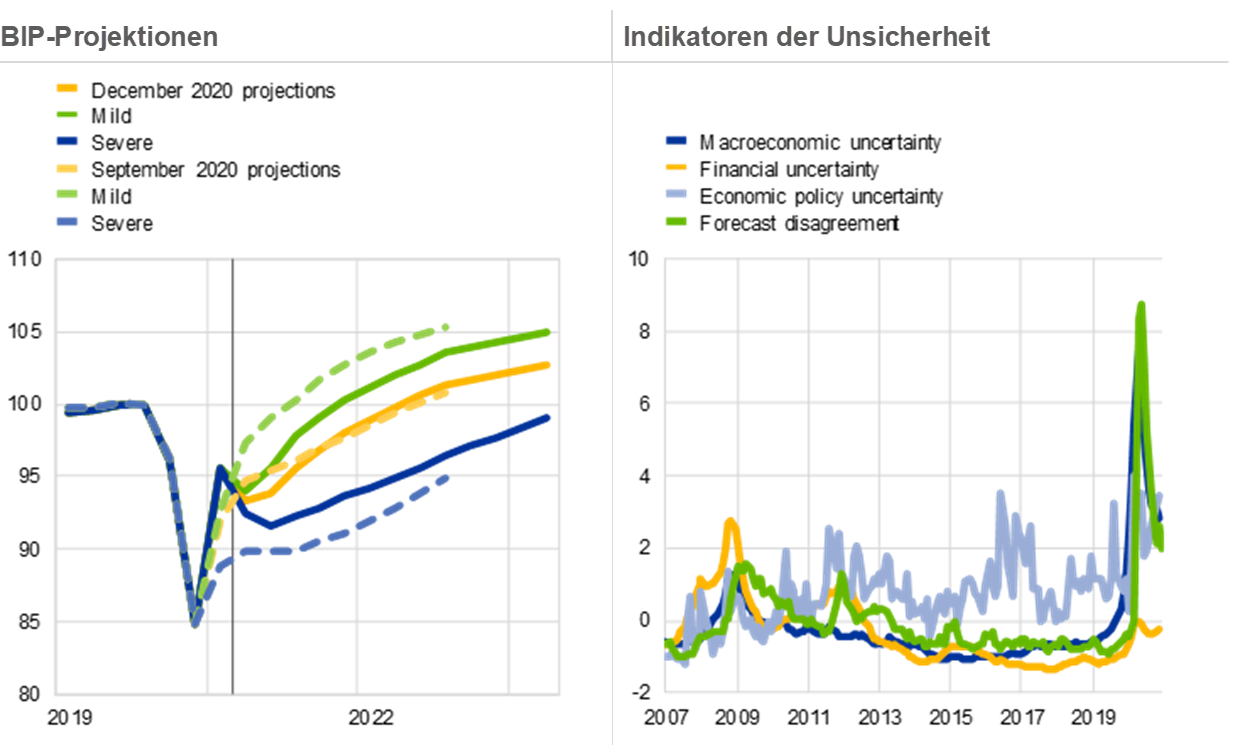

Was diesen beispiellosen Schock besonders kennzeichnet, ist Unsicherheit. In der Anfangsphase der Pandemie war die gesamtwirtschaftliche Unsicherheit so groß wie noch nie. Blitzschnell wurden soziale Einschränkungen verhängt und wirtschaftliche Unterstützungsmaßnahmen beschlossen, Unternehmer- und Verbrauchervertrauen gingen drastisch zurück. Dadurch waren sämtliche Wirtschaftsakteure, auch Banken, praktisch außer Stande, Prognosen für die nächsten ein oder zwei Jahre zu treffen. Im Laufe des Jahres 2020 ließ die Unsicherheit etwas nach. Dies war daran abzulesen, dass sich die verschiedenen Projektionsszenarien der EZB im Dezember weniger stark voneinander unterschieden als im September. Im Basisszenario der Projektionen vom Dezember wird für 2020 dennoch davon ausgegangen, dass das BIP um mehr als 7 % zurückgehen und die Wirtschaft erst Mitte 2022 wieder ihr Vorkrisenniveau erreichen wird. Sollte das ungünstige Szenario eintreten, würde sich diese wirtschaftliche Erholung bis 2023 verzögern.

Abbildung 1

Covid-19 sorgte für einen außerordentlichen wirtschaftlichen Schock und erhebliche Unsicherheit …

Linke Grafik: Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen, Dezember 2020.

Anmerkung zur linken Grafik: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Rechte Grafik: EZB, Wirtschaftsbericht, Ausgabe 6/2020, September 2020.

Anmerkung zur rechten Grafik: Alle Messgrößen der Unsicherheit sind normiert, sodass sie einen Mittelwert von null und eine Standardabweichung von eins über den gesamten Zeithorizont ab Juni 1991 haben. Ein Wert von 2 bedeutet somit, dass die Messgröße der Unsicherheit den historischen Durchschnitt um zwei Standardabweichungen übersteigt. Die jüngsten Angaben beziehen sich auf August 2020.

Die Finanzmärkte stehen unter Druck, wenn auch weniger stark als während der globalen Finanzkrise und der darauffolgenden Staatsschuldenkrise. Im Gegensatz zu diesen Krisen ist die Pandemiekrise jedoch kein durch die Finanzmärkte oder den Bankensektor hervorgerufenes Phänomen. Es wurde vielfach darauf hingewiesen, dass Banken dieses Mal nicht Teil des Problems sind. Es bestehe jedoch ein offensichtliches Risiko, dass sie das Problem verschärfen könnten, da das Zusammenwirken rasch ansteigender Unsicherheit, abnehmenden Vertrauens und zunehmender Risikoaversion eine tiefgreifende prozyklische Reaktion im Bankensektor auszulösen drohte. Um Banken zu einem Teil der Lösung zu machen, wurde ein breites Spektrum an Maßnahmen ergriffen, die sie dazu bewegen sollten, ihr Verhalten zu ändern.

Abbildung 2

… sowie für nachlassendes Vertrauen und für Turbulenzen an den Finanzmärkten.

Linke Grafik: EZB, Financial Stability Review, November 2020.

Rechte Grafik: EZB, Financial Stability Review, Mai 2020.

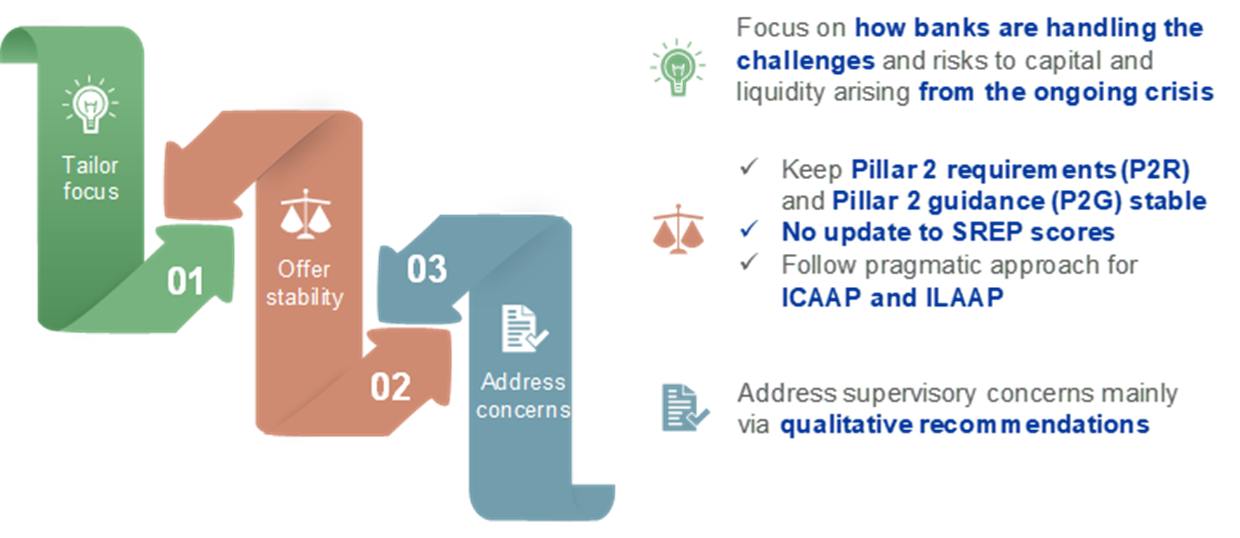

Zu Beginn des Pandemie-Schocks bemühten sich Unternehmen, Banken und andere Organisationen, die Prioritäten in Bezug auf ihre Aktivitäten im Sinne des Gesundheitsschutzes neu zu setzen und zugleich Störungen zu minimieren. Die in ganz Europa verhängten Lockdown-Maßnahmen zwangen die Bankenbranche wie auch andere Unternehmen zur Umsetzung von Telearbeitskonzepten. Vor allem im März und April konzentrierten sich die Banken darauf, operative Notfallpläne zu implementieren und Kapazitäten zu schaffen, um ihre Märkte und Kunden weiterhin bedienen zu können. Angesichts dieser außergewöhnlichen Umstände hat sich die EZB-Bankenaufsicht für einen pragmatischen Ansatz bei ihrer jährlichen Hauptaktivität – dem SREP – entschieden, was auch mit den Leitlinien der European Banking Authority (EBA) im Einklang steht.

Schaubild 1

Ein außergewöhnliches Jahr erforderte einen „pragmatischen“ SREP mit einer Neufestsetzung der Prioritäten für aufsichtliche Tätigkeiten und Prozesse

Im SREP-Zyklus 2020 konzentrierten wir uns darauf, wie die Banken die Herausforderungen und Risiken bewältigen, die infolge der anhaltenden Krise im Hinblick auf Kapital und Liquidität bestehen. Wir beschlossen, die Säule-2-Anforderungen (Pillar 2 Requirements – P2R) unverändert zu lassen, es sei denn, Änderungen waren im Einzelfall durch außerordentliche Umstände gerechtfertigt. Da der EBA-Stresstest verschoben wurde, sind auch die Säule-2-Empfehlungen (Pillar 2 Guidance – P2G) unverändert geblieben. Darüber hinaus haben wir die SREP-Scorewerte von Banken nur aktualisiert, wenn dies im Einzelfall durch außerordentliche Umstände gerechtfertigt war. Unsere aufsichtlichen Bedenken haben wir den Banken vor allem in Form qualitativer Empfehlungen mitgeteilt. Zudem haben bei der Erhebung von Informationen sowohl zum bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (ICAAP) als auch zum bankinternen Prozess zur Sicherstellung einer angemessenen Liquiditätsausstattung (ILAAP) einen zielgerichteten Ansatz verfolgt.

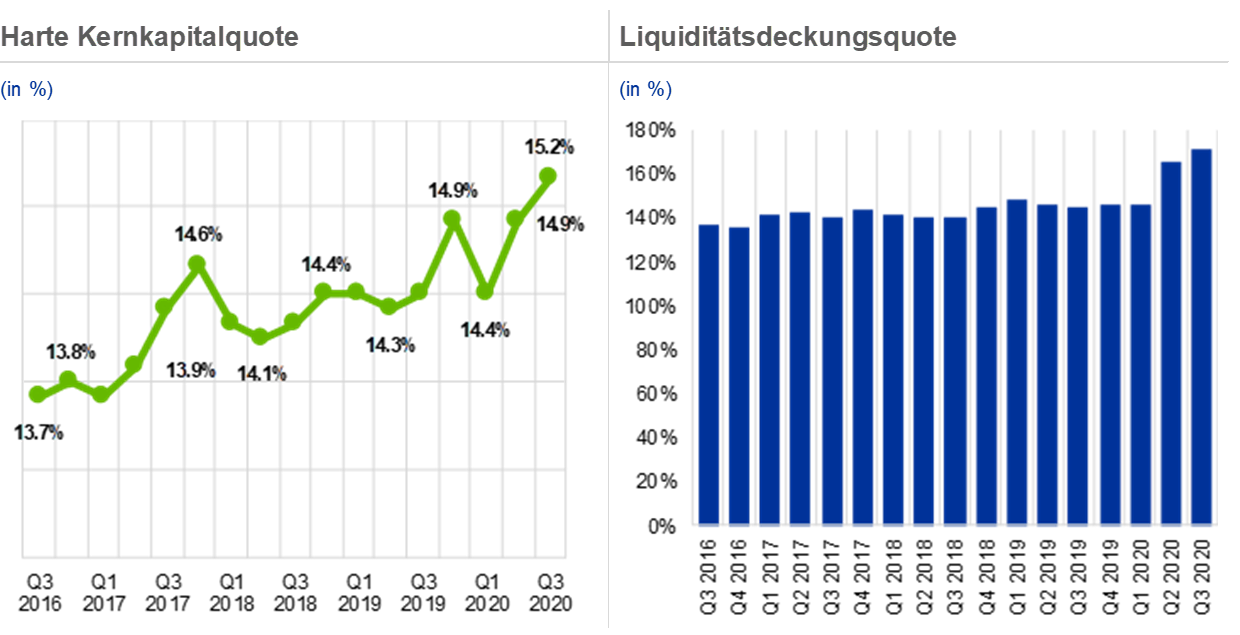

Der Bankensektor des Euroraums hat sich 2020 als widerstandsfähig erwiesen

Zu Beginn des Pandemie-Schocks waren europäische Banken aus aufsichtlicher Perspektive deutlich besser in Form als zu Beginn der globalen Finanzkrise. Dies ist auf zwei Faktoren zurückzuführen: auf die aufsichtsrechtlichen Reformen, die von der internationalen Gemeinschaft nach der letzten Krise eingeleitet wurden, und auf das, was die einheitliche Aufsicht innerhalb der Bankenunion in den letzten sechs Jahren geleistet hat. Für das vierte Quartal 2019 meldeten die Banken eine harte Kernkapitalquote (Common Equity Tier 1 – CET1) von 14,9 %.

Abbildung 3

Banken waren zu Beginn der Krise gut kapitalisiert, hatten reichlich liquide Vermögenswerte ...

Linke Grafik: Aufsichtliche Meldungen.

Anmerkung zur linken Grafik: Stichprobe umfasst110 SIs (Stand: Q3 2020)

Rechte Grafik: Aufsichtliche Meldungen.

Anmerkung zur rechten Grafik: Stichprobe umfasst110 SIs (Stand: Q3 2020)

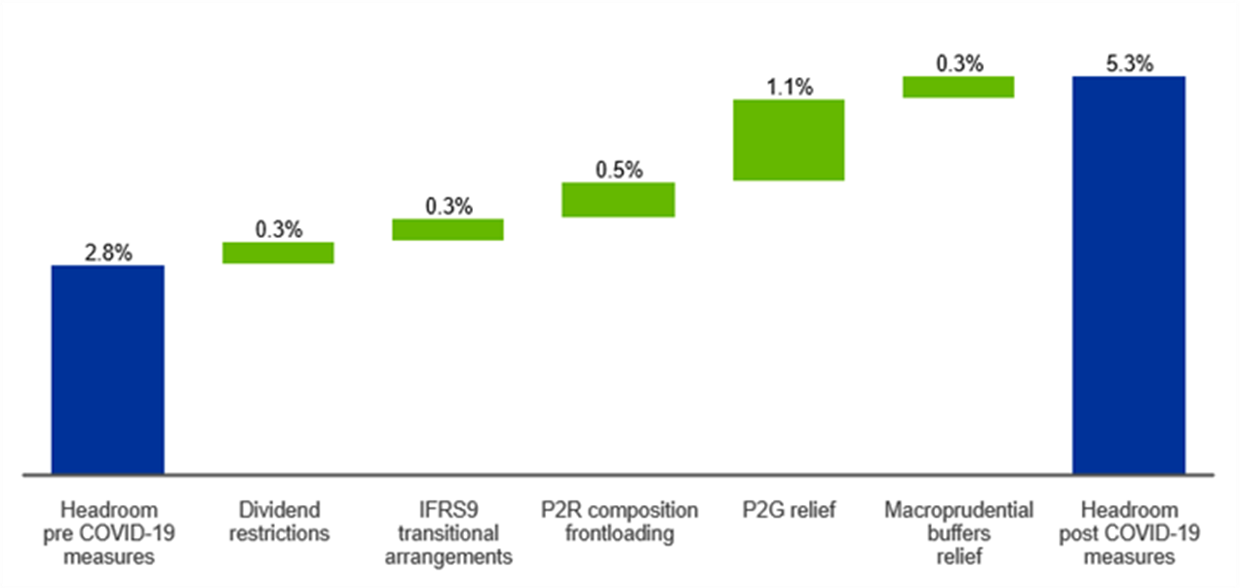

Um den wirtschaftlichen Folgen des Covid-19-Schocks entgegenzuwirken, ergriffen die nationalen Regierungen und EU-Behörden Maßnahmen zur Unterstützung der Banken und der Wirtschaft, die in dieser Form und in diesem Umfang beispiellos waren. Dazu zählten breit angelegte und koordinierte expansive finanz- und geldpolitische Maßnahmen sowie Zahlungsaufschübe und staatliche Kreditgarantien. Als mikroprudenzielle Aufsichtsbehörde haben wir den Banken nahegelegt, die IFRS-9-Übergangsbestimmungen anzuwenden, um die Auswirkungen von Wertminderungen auf das regulatorische Eigenkapital abzumildern. Wir haben die Anforderungen an die Zusammensetzung der P2R vorgezogen, die gemäß Eigenkapitalrichtlinie V (Capital Requirements Directive – CRD V) erst für 2021 vorgesehen waren; diese sind im Hinblick auf das harte Kernkapital weniger anspruchsvoll. Und wir haben festgelegt, dass die Kapitalunterlegung der Banken vorübergehend bis mindestens Ende 2022 das Niveau der P2G und gegebenenfalls sogar des Kapitalerhaltungspuffers (CCB) unterschreiten kann. Darüber hinaus haben mehrere makroprudenzielle Behörden die Kapitalpufferanforderungen in ihrem Zuständigkeitsbereich gesenkt oder ausgesetzt. Zusammengenommen und ohne Berücksichtigung der Flexibilität beim Kapitalerhaltungspuffer hat sich durch diese Maßnahmen der Kapitalspielraum der Banken mit Stand zum dritten Quartal 2020 beinahe verdoppelt. Dabei liegt unsere Schätzung des Kapitalspielraums, der durch die Maßnahmen entstanden ist, an der unteren Grenze, da wir die zusätzlichen regulatorischen Entlastungen nicht quantifizieren können. Dies gilt beispielsweise für den „CRR Quick Fix“, die kurzfristige Anpassung der Eigenkapitalverordnung (Capital Requirements Regulation – CRR), durch den die risikogewichteten Aktiva (Risk-Weighted Assets – RWAs) reduziert wurden, was den Spielraum noch erweitert hat. Eine solch einheitliche und rasche aufsichtliche Reaktion wäre vor der Schaffung der Bankenunion und der Errichtung der europäischen Bankenaufsicht, als die Aufsicht entlang der nationalen Grenzen aufgeteilt war, undenkbar gewesen.

Abbildung 4

… und wurden weiter entlastet, um den außerordentlichen Schock zu bewältigen.

Kapitalspielraum (Stand: Q3 2020)

(Prozentpunkte der harten Kernkapitalquote)

Quelle: Aufsichtliche Meldungen für Q4 2019 und Q3 2020; IFRS9-Übergangsregelungen und Dividendenausschüttungen: EZB-Schätzungen; Säule-2-Anforderungen und Säule-2-Empfehlungen vor und nach den Covid-19-Entlastungsmaßnahmen: SREP-Beschlüsse von 2019, die für 2020 gelten.

Anmerkung: Stichprobe umfasst 112 SIs.

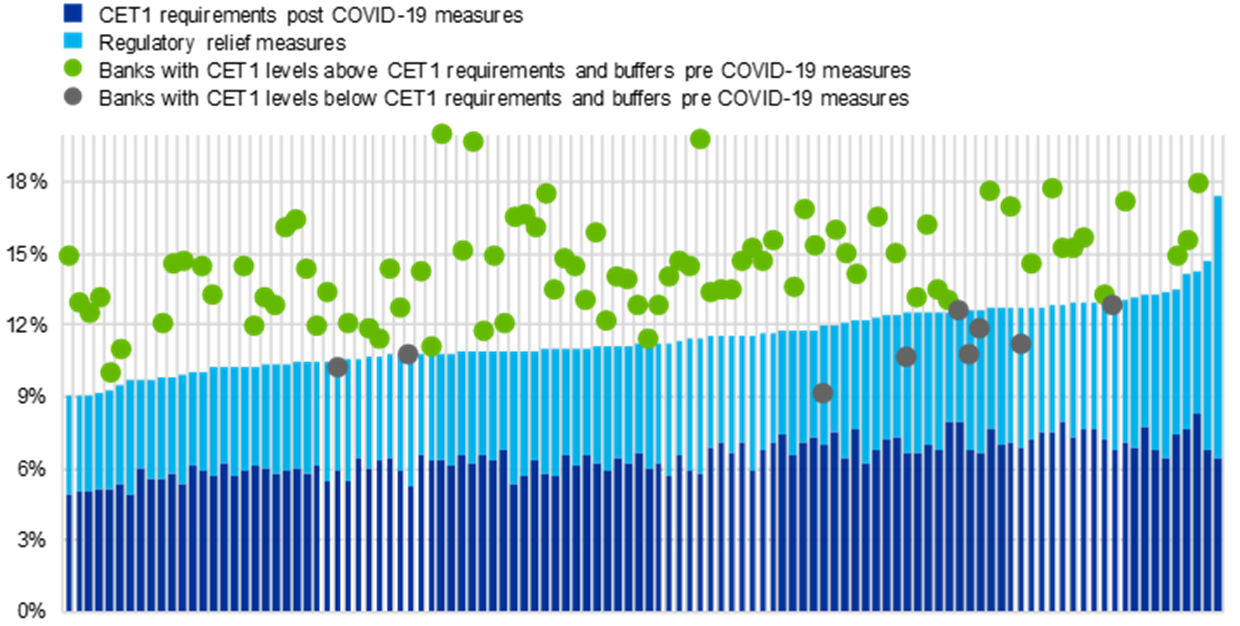

Zu Beginn des Jahres 2021 steht allen von uns beaufsichtigten Banken ausreichend Spielraum für die Verlustabsorption zur Verfügung, insbesondere wenn man berücksichtigt, dass die von uns gewährte Flexibilität bei den Kapitalpuffern den Kapitalerhaltungspuffer umfasst und bis mindestens Ende 2022 gültig bleibt. Seit dem dritten Quartal 2020 sind die von uns beaufsichtigten Banken gut kapitalisiert. Bislang haben nur wenige Banken ihre Puffer in Anspruch genommen. Da noch keine durch die Pandemie verursachten Kreditausfälle eingetreten sind, dürfte dies eher eine Folge idiosynkratischer und struktureller Probleme als des Rückgangs durch Covid-19 sein. Auf diesen Punkt werde ich gleich noch einmal zu sprechen kommen.

Abbildung 5

Die Kapitalisierung der meisten Banken liegt über den Anforderungen und Empfehlungen. Es gibt umfangreiche Entlastungen, damit zukünftige Verluste aufgefangen werden können.

(in %)

Quelle: Die Werte des SREP 2020 (P2R und P2G) basieren auf 112 SREP-Beschlüssen, die ab dem 1. Januar 2021 gelten.

Anmerkung: CET1-Werte, systemische Puffer (G-SRI, A-SRI und Systemrisikopuffer) und antizyklischer Kapitalpuffer, (Stand: Q3 2020). CET1-Werte nach Ausgleich der nach Covid-19 fehlenden Eigenmittel gegenüber den Säule-1- und Säule-2-Anforderungen mit Instrumenten des zusätzlichen Kernkapitals und des Ergänzungskapitals. Als regulatorische Entlastungsmaßnahmen gelten: Säule-2-Empfehlungen, Kapitalerhaltungspuffer, von nationalen Behörden gewährte Entlastungen bei den systemischen Puffern (G-SRI, A-SRI und Systemrisikopuffer) und beim Kapitalerhaltungspuffer, Zusammensetzung der Säule-2-Kapitalanforderungen in AT1 und T2, nach dem EZB-Beschluss vom 12. März 2020, die Eigenkapitalrichtlinie V (CRD V) vorzuziehen, nach der die P2R die gleiche Kapitalzusammensetzung wie die Säule 1 haben sollte. Säule-2-Anforderungen sollten zu mindestens 56,25 % mit Instrumenten des harten Kernkapitals und zu mindestens 75 % mit Instrumenten des Kernkapitals erfüllt werden. Stichprobe umfasst 112 SIs.

Es wäre meiner Meinung nach verfrüht, die Tatsache, dass die Banken die Puffer nicht frei genutzt haben, als Ausdruck der Unwirksamkeit des Baseler Regelwerks in diesem Zusammenhang zu betrachten. Einige Beobachter haben bereits umfassende Reformen in diesem Bereich gefordert. Ich persönlich glaube, dass nichts Abschließendes gesagt werden kann, bis sich die durch die Pandemie verursachten Verluste zu manifestieren beginnen. Sobald dies geschieht, und sofern dies notwendig ist, möchte ich den Banken nahelegen, den gesamten ihnen für die Verlustabsorption zur Verfügung gestellten Spielraum zu nutzen und sich nicht von Bedenken hinsichtlich der Kapitalausstattung davon abhalten zu lassen, eine Strategie für ein frühzeitiges und gezieltes Risikomanagement zu implementieren.

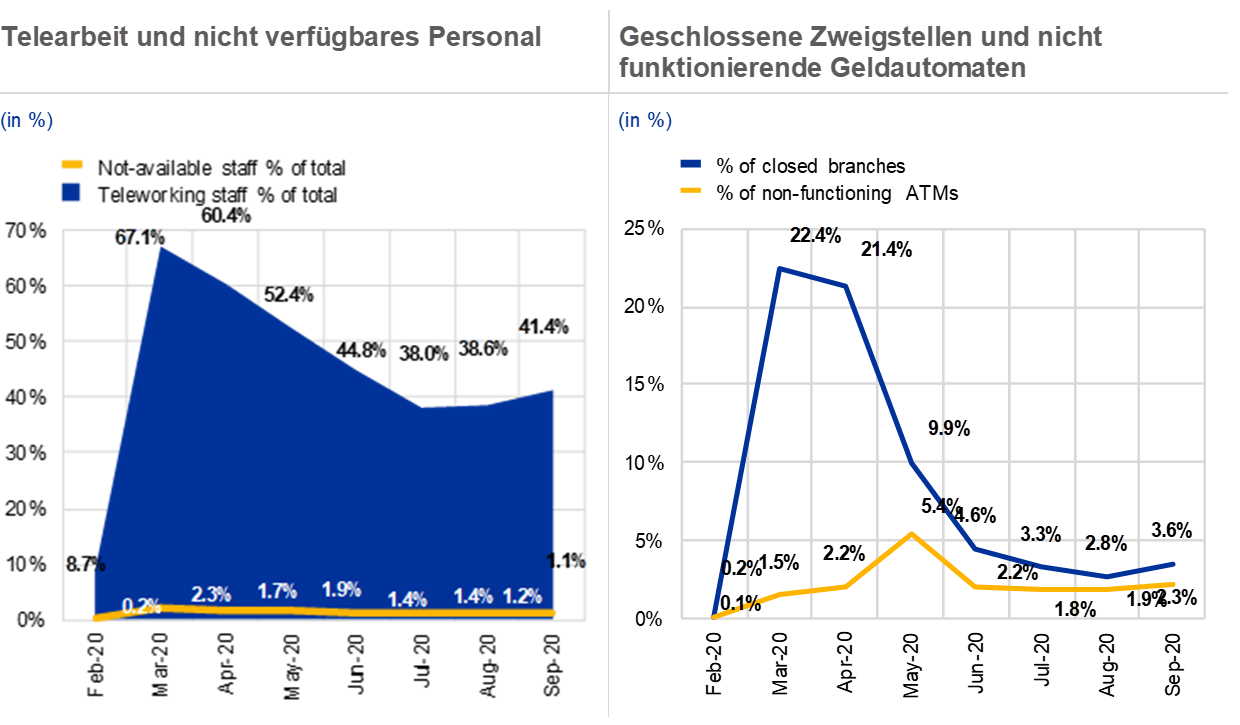

Dank der im Zusammenhang mit Covid-19 von der EBA eingeführten Ad-hoc-Meldungen konnten wir die Entwicklung des operativen Geschäfts der von uns beaufsichtigten Banken monatlich überwachen. Wir haben eine Task-Force für das Covid-19-Monitoring eingerichtet, die auf Fachwissen aus allen Bereichen unserer Organisation zurückgreift, um problematische Aspekte rasch gemeinsam identifizieren zu können. Dadurch erhielten wir Echtzeitinformationen über die Auswirkungen der Pandemie auf den Bankensektor. Zudem waren wir so in der Lage, uns optimal auf die Bewältigung von Problemen vorzubereiten.

Unsere Mitarbeiterinnen und Mitarbeiter unterlagen denselben Einschränkungen wie viele Menschen in ganz Europa, da auch wir weitreichende Telearbeitsregelungen einführen mussten. Die Fähigkeit, unsere Aufsichtsfunktion effektiv wahrzunehmen, wurde dadurch nicht beeinträchtigt: Die Zusammenarbeit zwischen unseren Teams verbesserte sich, bei unserem Top-Management-Team wurden tägliche Abstimmungstreffen eingeführt; unsere gemeinsamen Aufsichtsteams (JSTs) erhöhten im Hinblick auf die Überwachung die Zahl der Kontakte mit den von ihnen beaufsichtigten Banken; der Informationsaustausch zwischen den Bereichen Geldpolitik und Aufsicht in der EZB wurde intensiviert. Unsere neuen Arbeitsweisen erwiesen sich als äußerst effektiv im Hinblick auf die Bereitstellung der notwendigen Informationen und Datenanalysen. Zudem zeigten die von uns erhobenen Daten, dass die Banken in der Lage waren, die Aufrechterhaltung des Geschäftsbetriebs trotz Lockdowns sicherzustellen, wobei sich die Störungen in Grenzen hielten. Die Situation zeigte auch Möglichkeiten für Kosteneinsparungen in der gesamten Branche auf, da die Banken unter Beweis gestellt haben, dass sie trotz vorübergehender Schließungen von Zweigstellen ihre Geschäfte weiterführen können.

Abbildung 6

Banken waren in der Lage, den Geschäftsbetrieb trotz Lockdowns aufrechtzuerhalten, wobei sich die Störungen in Grenzen hielten.

Linke Grafik: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020)

Rechte Grafik: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020)

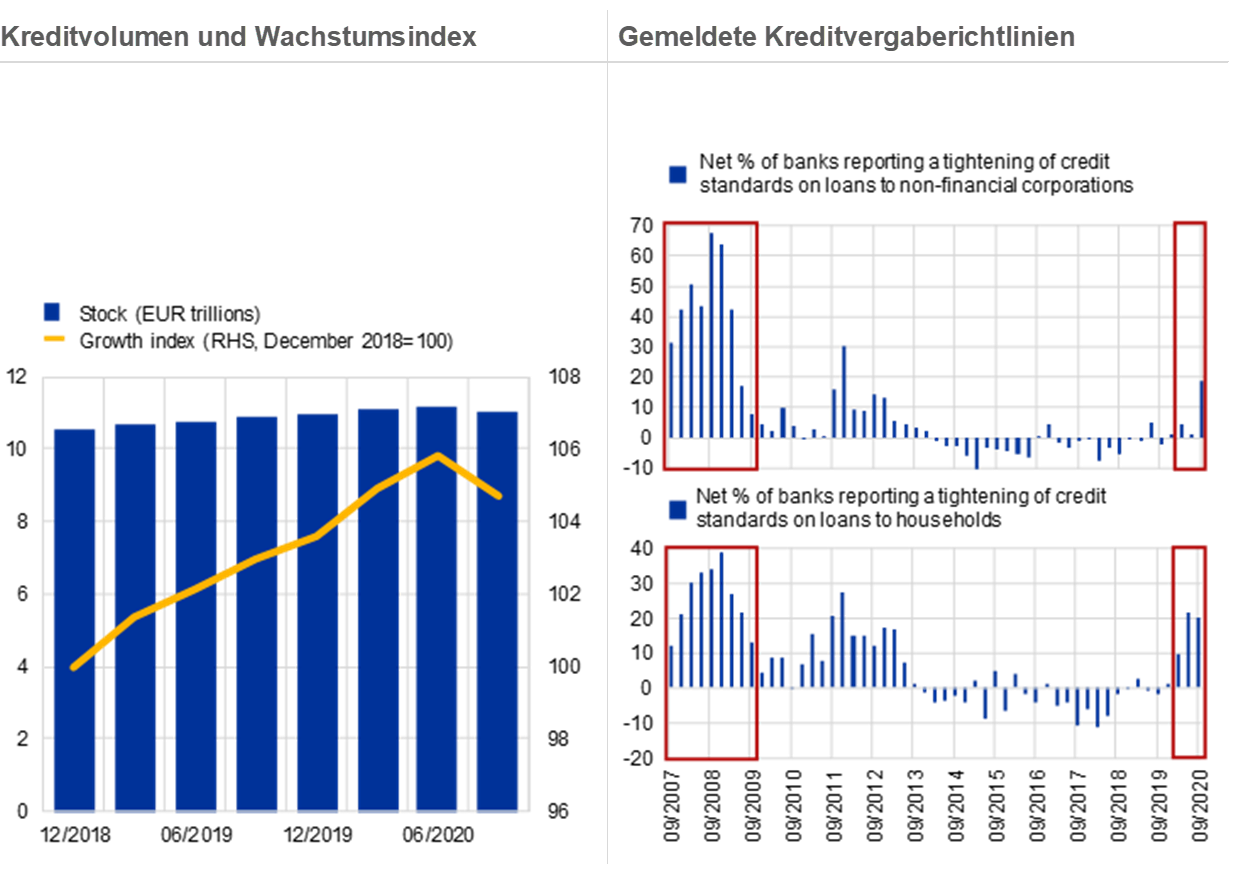

Am wichtigsten ist jedoch, dass wir bislang eine übermäßige Prozyklizität abgewendet haben. Die Kreditvergabe an Unternehmen und Haushalte nahm 2020 weiter zu, wenngleich im dritten Quartal eine Verlangsamung zu verzeichnen war. Und verglichen mit den Ereignissen während der globalen Finanzkrise meldeten die Banken im vergangenen Jahr eine deutlich moderatere Verschärfung der Kreditrichtlinien.

Abbildung 7

Übermäßige Prozyklizität durch den Schock bislang abgewendet.

Linke Grafik: Aufsichtliche Meldungen (Stand:Q3 2020) und EZB-Berechnungen.

Anmerkung zur linken Grafik: Stichprobe umfasst 104 SIs.

Rechte Grafik: Umfrage zum Kreditgeschäft im Euroraum.

Anmerkung zur rechten Grafik: Ein positiver Nettoprozentsatz deutet darauf hin, dass ein größerer Anteil von Banken seine Kreditrichtlinien verschärft hat, während ein negativer Nettoprozentsatz darauf hinweist, dass ein größerer Anteil von Banken seine Kreditrichtlinien gelockert hat.

Wenn wir uns die Daten zur Kreditvergabe etwas genauer ansehen, so scheint die Trendwende im dritten Quartal 2020 auf die Geschäfte zurückzuführen zu sein, die Bankengruppen des Euroraums außerhalb des Euro-Währungsgebiets tätigen. Dies zeugt von einem leichten Rückgang der internationalen Kreditvergabe. Dies ist häufig, wie nicht anders zu erwarten, ein Merkmal von Rezessionsschocks. In diesem speziellen Fall ist die Asymmetrie bei der Entwicklung der Kreditvergabe innerhalb und außerhalb der Bankenunion unter Umständen auch durch den Umfang der staatlichen Unterstützung im Euroraum, insbesondere in Form von Darlehensgarantien, zu erklären.

Durch unsere Überwachung und den pragmatischen SREP identifizierte Schwachstellen

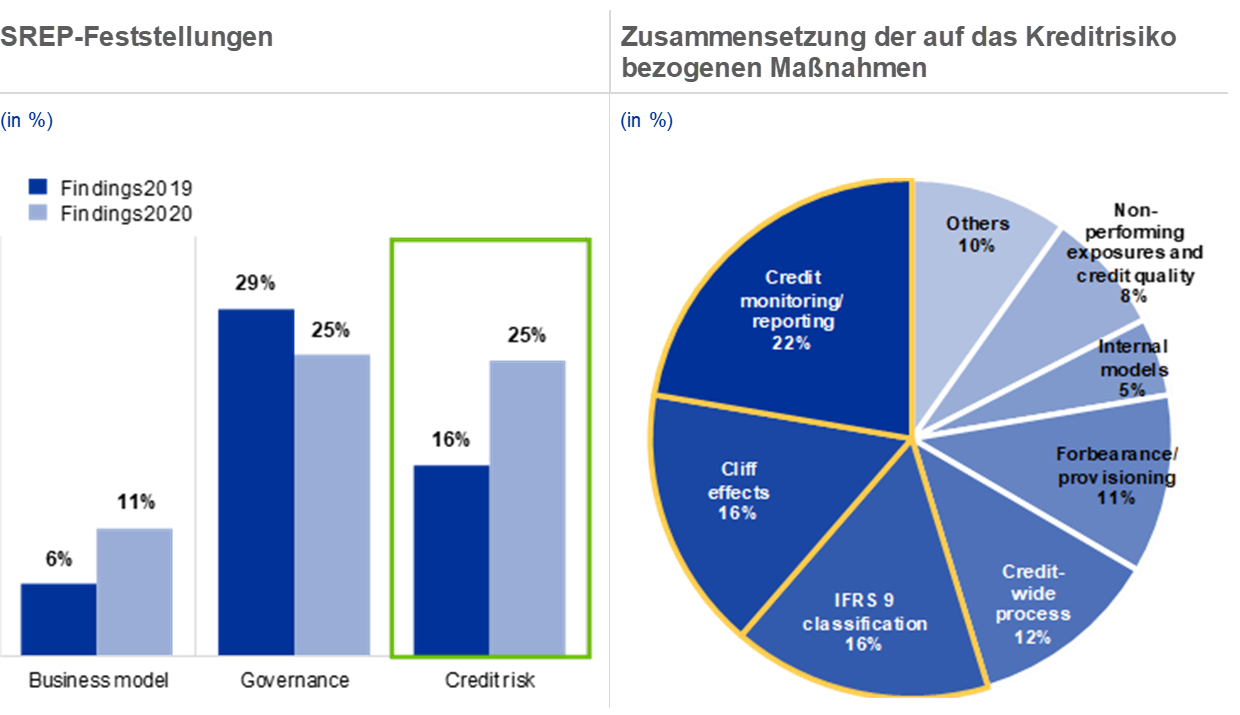

Im Zuge unserer Überwachung und des pragmatischen SREP wurden das Kreditrisiko, die Profitabilität und die interne Governance als die wichtigsten Bereiche im Hinblick auf aufsichtliche Bedenken identifiziert. Viele Feststellungen aus dem vergangenen Jahr zur Governance sind noch nicht behoben. Fast alle bedeutenden Banken (80 %) erhielten Empfehlungen zum Kreditrisiko. Die Zahl der Feststellungen, die das Kreditrisiko betreffen, stieg um 79 %. Die Zahl der Feststellungen in Zusammenhang mit Geschäftsmodellen stieg sogar noch stärker, und zwar um 105 %.

Abbildung 8

Aufsichtliche Bedenken bestehen vor allem in Bezug auf Kreditrisiko, Profitabilität und interne Governance

Anmerkung zur linken Grafik: Vor dem Hintergrund der Covid-19-Pandemie wurden am 27. März 2020 die qualitativen Maßnahmen formell durch qualitative Empfehlungen ersetzt. Mit diesen sollen aufsichtliche Bedenken ausgeräumt werden, sofern sie nicht im Einzelfall durch außergewöhnliche Umstände gerechtfertigt sind. Dass darüber hinaus qualitative Maßnahmen des Jahres 2019 als noch nicht umgesetzt gelten, ist vor allem auf den Beschluss der EZB zurückzuführen, die Frist für die Erfüllung dieser qualitativen Maßnahmen des SREP 2019 um sechs Monate zu verlängern. 2020 erhielten sämtliche SIs, die den SREP durchlaufen hatten, auf Feststellungen der JSTs basierende qualitative Empfehlungen (zum Vergleich: 2019 waren 83 % der SIs von qualitativen Maßnahmen betroffen). Beispiel: Die Werte des SREP 2020 basieren auf 112 SREP-Beschlüssen, die ab dem 1. Januar 2021 gelten. Die Werte des SREP 2019 basieren auf 109 SREP-Beschlüssen für 2019, die zum 31. Dezember 2019 erlassen wurden und ab dem 1. Januar 2020 gelten.

Anmerkung zur rechten Grafik: Unter „Credit wide processes“ sind vielfältige Aspekte im Zusammenhang mit der Steuerung des Kreditrisikos zu verstehen, wie unter anderem Kreditgenehmigungsverfahren, Risikobereitschaft, Back-Book-Management.

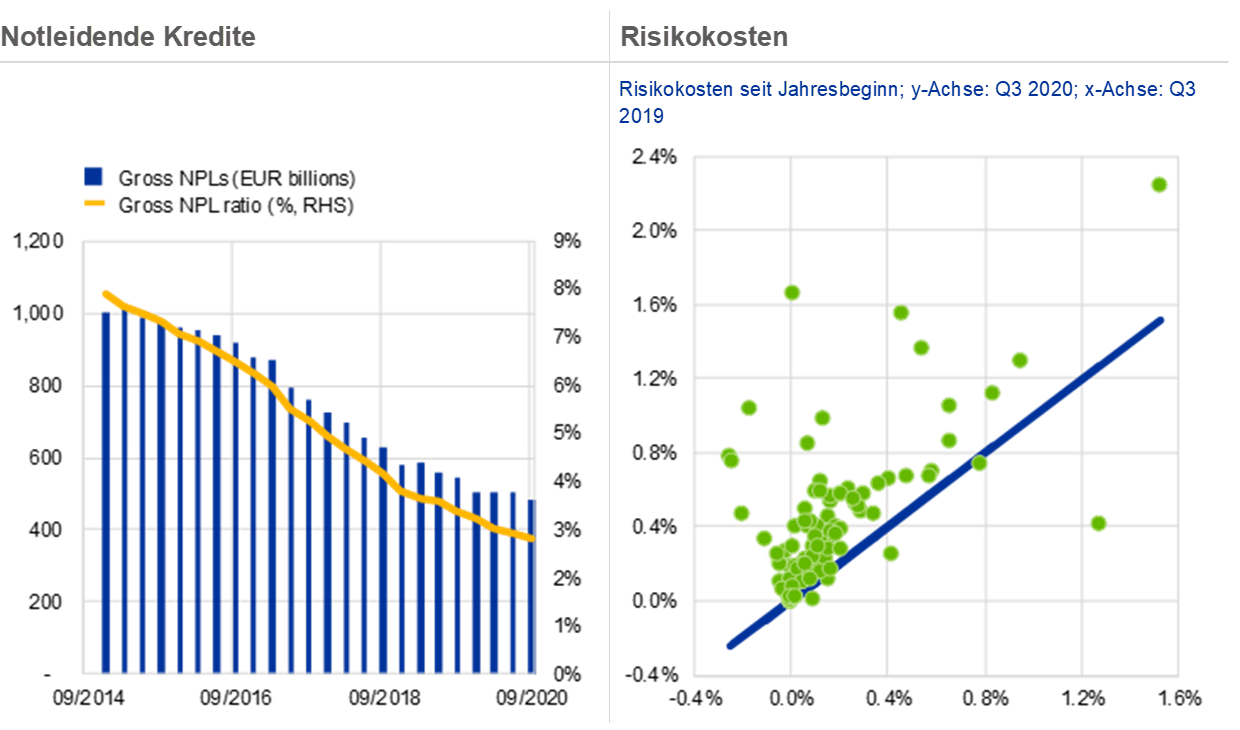

Dass die notleidenden Kredite (NPLs) verzögert reagieren, ist in gewissem Umfang zu erwarten. Und die steigenden Risikokosten sind als Messgröße für die Risikovorsorge ein Zeichen dafür, dass sich die Banken auf eine Verschlechterung der Aktivaqualität einstellen. Im Jahresverlauf 2020 sind jedoch im Hinblick auf die Ermittlung, Messung und Steuerung des Kreditrisikos konkrete Bedenken aufgekommen.

Wir haben die Banken umgehend über diese Bedenken informiert und ihnen entsprechende Schreiben zukommen lassen: im Juli zum Thema operativer Vorbereitungsstand und im Dezember 2020 zum Thema Kreditrisiko. Im Rahmen des SREP haben wir in den genannten Bereichen qualitative Maßnahmen ergriffen. Die Verschlechterung der Aktivaqualität bereitet uns im Jahr 2021 eindeutig immer noch die größte Sorge und ist eine Aufsichtspriorität, die wir weiterverfolgen werden.

Abbildung 9

Bislang noch keine Verschlechterung der Aktivaqualität: leichter Anstieg der NPL-Quote und zunehmende Risikovorsorge.

Linke Grafik: Aufsichtliche Meldungen.

Anmerkung zur linken Grafik: Stichprobe umfasst 110 SIs (Stand: Q3 2020)

Rechte Grafik: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020)

Anmerkung zur rechten Grafik: Stichprobe umfasst 97 SIs. Die Risikokosten sind als Prozentzahl ausgedrückt, die sich wie folgt berechnet: Wertminderungen oder (-) Auflösung von Wertminderungen von nicht ergebniswirksam zum beizulegenden Zeitwert bewerteten finanziellen Vermögenswerten geteilt durch die Summe der Forderungen am Ende von Q4 des Vorjahres.

Die Entwicklung der Risikovorsorge im Jahr 2020 bestätigt den Marktkonsens: Mit ihrer Risikovorsorge im zweiten Quartal haben die Banken die Risikokosten, mit denen sie aufgrund der Pandemie gerechnet hatten, zum größten Teil absorbiert. Wir gehen allerdings davon aus, dass die sozialen Einschränkungen, die im letzten Quartal 2020 notwendig geworden und immer noch in Kraft sind, den Banken zusätzliche Anstrengungen abverlangen werden. Wir werden diese Anstrengungen genau beobachten und erwarten, dass sie sich in den Daten für das vierte Quartal 2020 und Anfang 2021 widerspiegeln werden.

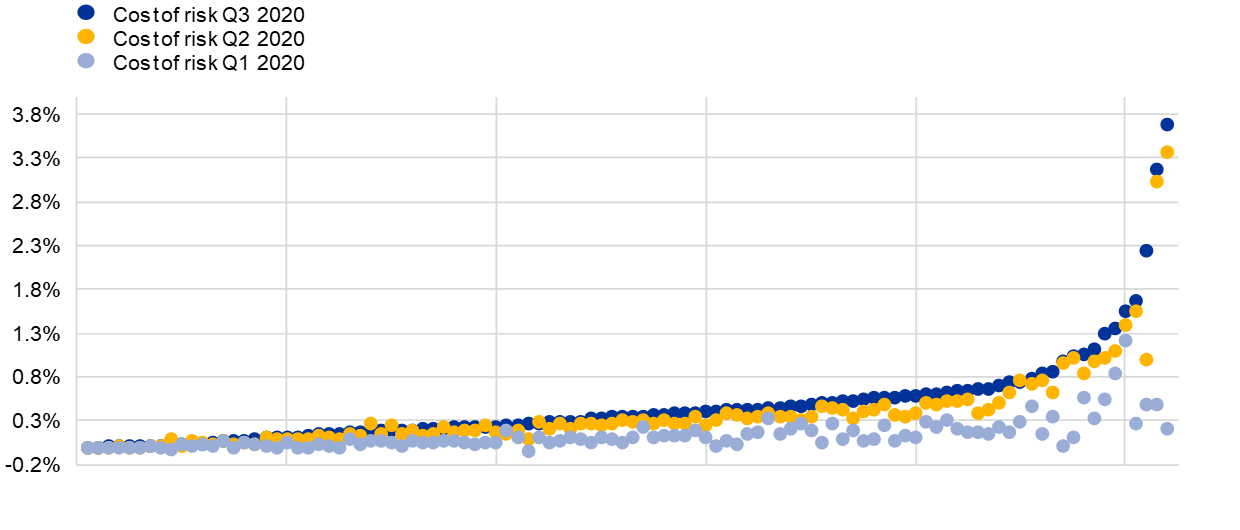

Abbildung 10

Risikovorsorge wurde zum größten Teil im ersten Halbjahr 2020 getroffen. Die im Winter verhängten Einschränkungen erfordern möglicherweise weitere Anstrengungen im vierten Quartal und bis ins Jahr 2021 hinein.

Risikokosten

(in %)

Quelle: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020).

Anmerkung: Stichprobe umfasst 104 SIs. Die Risikokosten sind als Prozentzahl ausgedrückt, die sich wie folgt berechnet: Wertminderungen oder (-) Auflösung von Wertminderungen von nicht ergebniswirksam zum beizulegenden Zeitwert bewerteten finanziellen Vermögenswerten geteilt durch die Summe der Forderungen am Ende von Q4 des Vorjahres.

Die Daten für das dritte Quartal 2020 bestätigen Bedenken, auf die wir bereits im Dezember hingewiesen haben. Die Banken stellen sich auf sehr unterschiedliche Art und Weise und in manchen Fällen möglicherweise unzureichend auf eine Verschlechterung der Aktivaqualität ein.

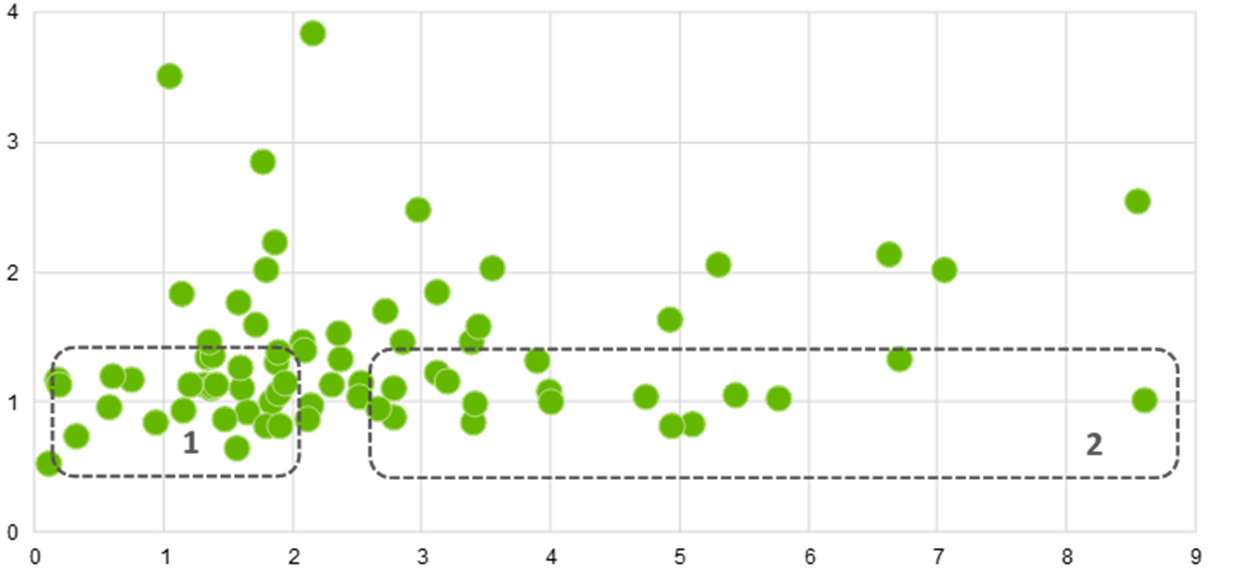

Die Zuordnungen zur Stufe 2 haben bei vielen Banken der Stichprobe in begrenztem Maße zugenommen. Dies zeigt, dass Banken dazu tendieren, signifikant steigende Kreditrisiken im Kreditportfolio nicht zu identifizieren. Bei mehreren Banken wurde zur gleichen Zeit die Risikovorsorge nur geringfügig erhöht, ein Punkt, den die Aufsicht weiterhin im Blick behalten wird.

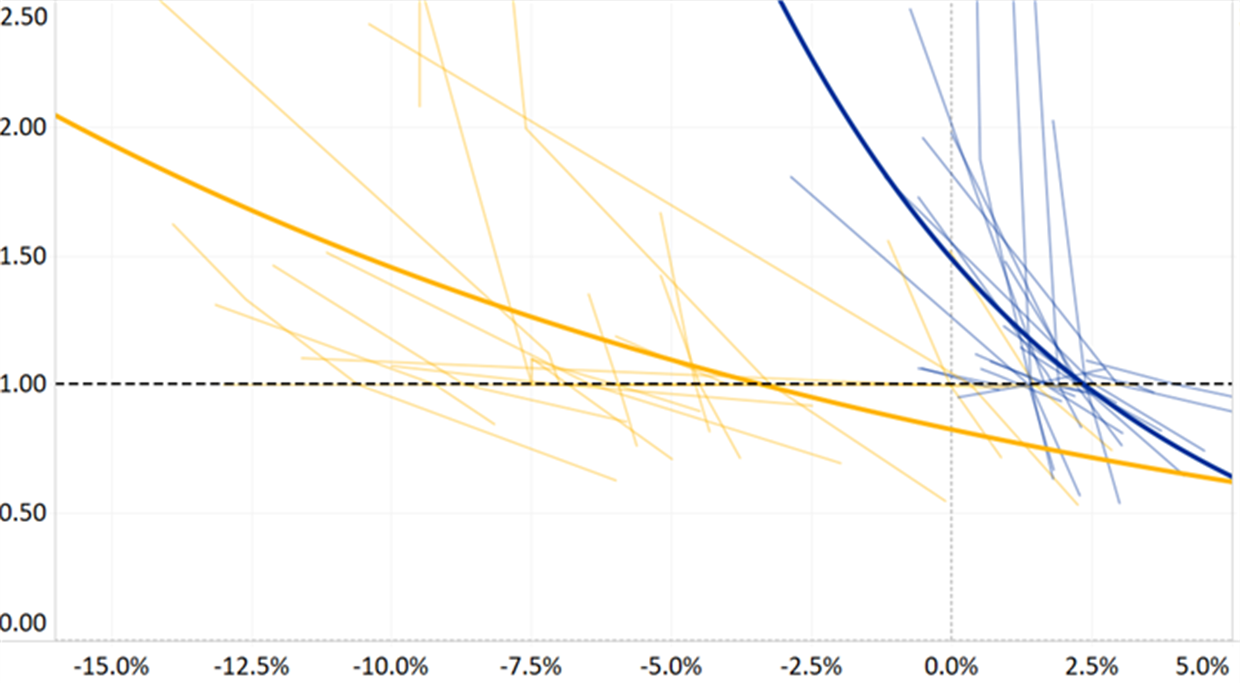

Abbildung 11

Wir beobachten eine vielfältige Risikovorsorge ...

Entwicklung Risikokosten vs. Entwicklung des Anteils der Stufe-2-Zuordnungen

(x-Achse: Wachstumsfaktor der Risikokosten; y-Achse: Wachstumsrate des Anteils der Stufe-2-Kredite nach IFRS 9)

Quelle: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020).

Anmerkung: Die Kästen (umrandete Flächen) kennzeichnen keine von der EZB verwendeten offiziellen Schwellenwerte. Sie sollen die Bandbreite von Verhaltensweisen abbilden. Eine Reihe von Banken (Kasten 1) meldete einen leichten Anstieg der Zuordnungen zur Stufe 2 (deutlicher Anstieg des Kreditrisikos) und der Risikovorsorge, während einige andere (Kasten 2) ihre Risikovorsorge erhöhten, nicht jedoch ihre Zuordnungen zur Stufe 2 (z. B. Risikovorsorge durch Model-Overlays). Horizontale Achse: Risikokosten in den ersten neun Monaten des Jahres 2020 geteilt durch die Risikokosten in den ersten neun Monaten des Jahres 2019. Der Wert 2 bedeutet einen Anstieg der Risikokosten um 100 % in Q3 2020 gegenüber Q3 2019. Vertikale Achse: Anteil der Stufe-2-Kredite gemäß IFRS 9 in Q3 2020 geteilt durch den gleichen Anteil in Q4 2019 (als Ausgangspunkt vor der Covid-19-Krise). Anteil der Stufe-2-Kredite gemäß IFRS 9 = Anteil der Stufe-2-Kredite an der Gesamtheit der eingestuften Kredite am Quartalsende. Der Wert 1 bedeutet, dass der Anteil der Stufe-2-Kredite gemäß IFRS 9 zwischen Q4 2019 und Q3 2020 unverändert geblieben ist. Stichprobe umfasst 75 SIs.

Diese Beobachtung wird von unseren Kollegen im Zentralbankbereich bestätigt. Die Risikovorsorge der Banken scheint unter das in anderen Ländern (wie den Vereinigten Staaten) festzustellende Niveau, unter das infolge der Finanzkrise erreichte Niveau und ganz allgemein unter das Niveau zu sinken, das auf Basis der historischen Elastizität der makroökonomischen Entwicklungen prognostiziert wird.[1]

Die aggregierte Evidenz für eine zu geringe Risikovorsorge lassen sich möglicherweise mit den einzigartigen Merkmalen dieser Krise erklären, wie etwa den beispiellosen Hilfsmaßnahmen von öffentlicher Seite, der besonderen Rolle von Ersparnissen und verfügbarem Einkommen während der Pandemie sowie dem Umstand, dass sich die negativen Auswirkungen von Covid-19 auf bestimmte anfällige Sektoren konzentrieren. Dennoch müssen wir die Praktiken der Banken, die zu einer zu geringen Risikovorsorge führen, weiterhin genau im Auge behalten.

Bereits im November 2020 hatten wir festgestellt, dass einige IFRS-9-Modelle für die Ausfallwahrscheinlichkeit (Probability of Default – PD) inzwischen weniger empfindlich auf Änderungen des BIP reagierten. Dies könnte darauf hindeuten, dass Banken Modelländerungen vorgenommen haben, um die Messergebnisse für das Kreditrisiko künstlich zu verringern. Wir haben vor, die Entwicklungen auf diesem Gebiet zu beobachten, da diese Interpretation unsere Feststellung erklären könnte, dass die Risikovorsorge 2020 geringer ausfiel, als dies auf Basis der historischen Elastizitäten zu erwarten wäre.

Abbildung 12

… und einige besorgniserregende Modelländerungen.

Sensitivität von Funktionen zur Ermittlung der Ausfallwahrscheinlichkeit gemäß IFRS 9 gegenüber BIP-Änderungen

(x-Achse: BIP-Wachstumsrate; y-Achse: 12-Monats-PD skaliert auf 1 im Basisszenario)

Quelle: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q2 2020).

Anmerkung: Stichprobe umfasst 25 SIs. IFRS-9-Modelle für Ausfallwahrscheinlichkeit beziehen sich auf Engagements in großen Unternehmen, Staaten und Finanzinstituten. Die blauen Linien stellen die Werte von Dezember 2018 dar, die gelben Linien stellen die Werte von Juni 2020 dar.

In unseren Schreiben an die Banken vom Juli und Dezember 2020 haben wir darauf hingewiesen, wie wichtig es ist, finanzielle Schwierigkeiten bei Kreditnehmern frühzeitig zu erkennen. Unserer Auffassung nach ist es von zentraler Bedeutung, dass die Banken alle verfügbaren Daten berücksichtigen und die Entwicklung neuer alternativer Indikatoren für das Kreditrisiko in Betracht ziehen, die das von der Pandemie geprägte Umfeld und die auf breiter Basis gewährten Moratorien berücksichtigen.

Mehrere Behörden und Standardsetzer einschließlich der EZB-Bankenaufsicht haben betont, dass Moratorien und andere Formen von Covid-19-bedingten Stundungen nicht als Rechtfertigung dafür dienen dürfen, dass Entscheidungen darüber, ob die Zahlung einer Verbindlichkeit als unwahrscheinlich (Unlikely-to-pay – UTP) eingestuft wird, aufgeschoben werden.

Moratorien und andere Hilfsmaßnahmen haben Banken und Kreditnehmern die dringend notwendige Verschnaufpause verschafft, als die sozialen Einschränkungen verhängt wurden. Die Banken sollten allerdings frühzeitig handeln, um zu vermeiden, dass Klippeneffekte eintreten, wenn die Maßnahmen auf einen Schlag enden. Dies wäre nämlich mit dem Risiko verbunden, dass genau die Art von prozyklischer Dynamik entsteht, die wir zu Beginn des Schocks abwenden konnten. Eine Zunahme der Stufe-2-Zuordnungen ist ein deutliches Zeichen dafür, dass bei Krediten mit Moratorien vermehrt Kreditrisiken identifiziert werden. Die Zuordnungen zu Stufe 3 liegen jedoch weiterhin gleichauf mit dem breiter angelegten Kreditportfolio.

Abbildung 13

Banken sollten Kreditnehmer auch während der Moratorien als Unlikely-to-pay (UTP) einstufen.

Linke Grafik: Aufsichtliche Meldungen. Anmerkung zur linken Grafik: Stichprobe umfasst 111 SIs.

Rechte Grafik: Aufsichtliche Meldungen im Zusammenhang mit Covid-19 (Stand: Q3 2020) Anmerkung zur rechten Grafik: Stichprobe umfasst 106 SIs.

Die Profitabilität der beaufsichtigten Banken wird sich Prognosen zufolge 2021 nur leicht verbessern und sich bei düsteren Gewinnaussichten weiterhin auf niedrigem Niveau bewegen. Der infolge der Pandemie bislang festgestellte Risikovorsorgebedarf ist der Negativfaktor, der die Aussichten am stärksten trübt. Die Entwicklungen im Winter dürften zu einem noch größeren Risikovorsorgebedarf führen, sodass die Kreditrisiken die strukturell schwache Ertragslage im Bankensektor des Euroraums weiter belasten werden. Der Druck, vorhandene Schwachstellen wie Überkapazitäten im Bankensektor und weiterhin bestehende Kostenineffizienzen in den Griff zu bekommen, dürfte sich verstärken. Die zunehmende Konkurrenz durch Nichtbanken und die Verschiebungen am Markt hin zu mehr Digitalisierung bieten Chancen, gehen aber auch mit einer Vielzahl steigender Risiken wie Schwächen in IT-Systemen, Cyberkriminalität und operative Störungen im Bankensektor einher.

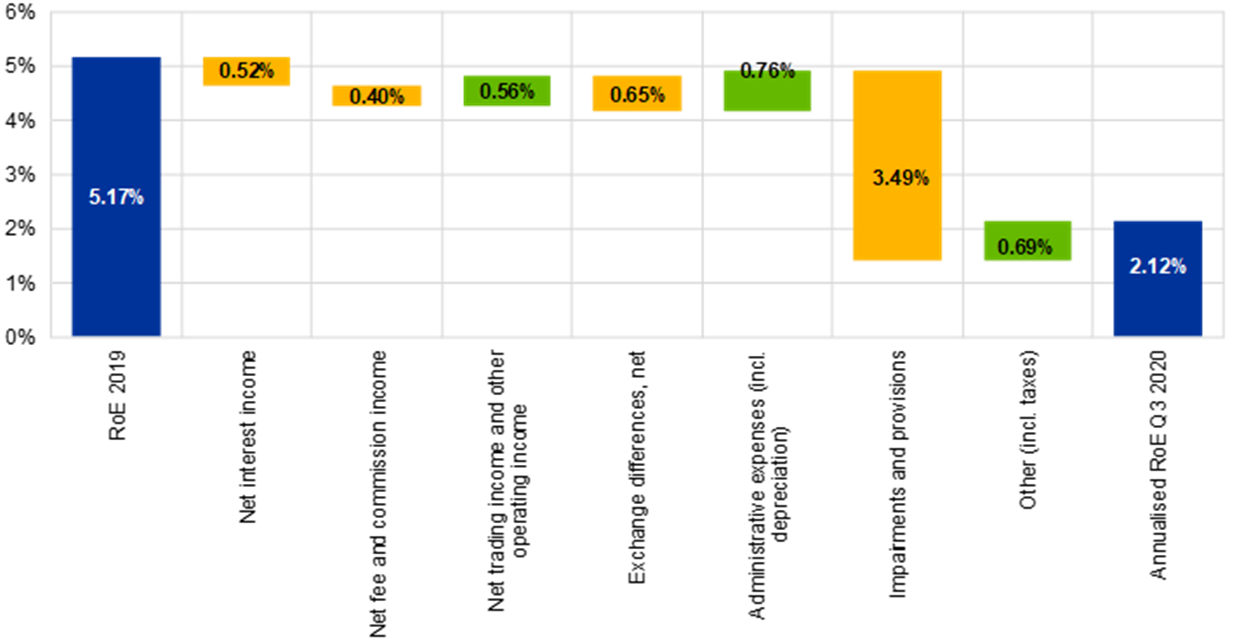

Abbildung 14

Die Ertragslage der Banken hat unter der Pandemie gelitten, und bestehende strukturelle Schwächen haben sich verschärft.

Eigenkapitalrentabilität

Quelle: Aufsichtliche Meldungen.

Anmerkung: Stichprobe umfasst 110 SIs auf der obersten Konsolidierungsebene in Q3 2020 und 113 SIs in Q4 2019. Die Anzahl der SIs im jeweiligen Referenzzeitraum spiegelt Veränderungen wider, die auf Änderungen der Liste der SIs im Zuge der Bewertung durch die EZB-Bankenaufsicht zurückzuführen sind.

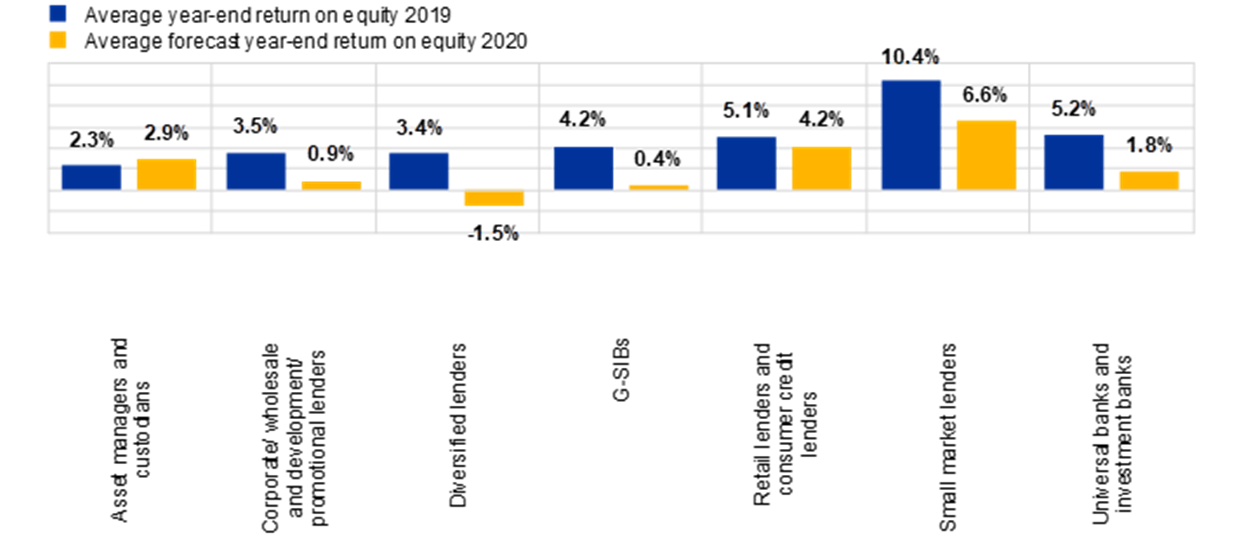

Abbildung 15

Die Auswirkungen auf Banken mit diversifiziertem Kreditgeschäft und Universalbanken sind noch stärker ....

Eigenkapitalrentabilität

Quelle: Aufsichtliche Meldungen und eigene Schätzungen der Banken für Hochrechnungen zum Jahresende wie in den aufsichtlichen Meldungen im Zusammenhang mit Covid-19 mit Stand von Q3 2020 angegeben

Anmerkung: Stichprobe umfasst 111 SIs.

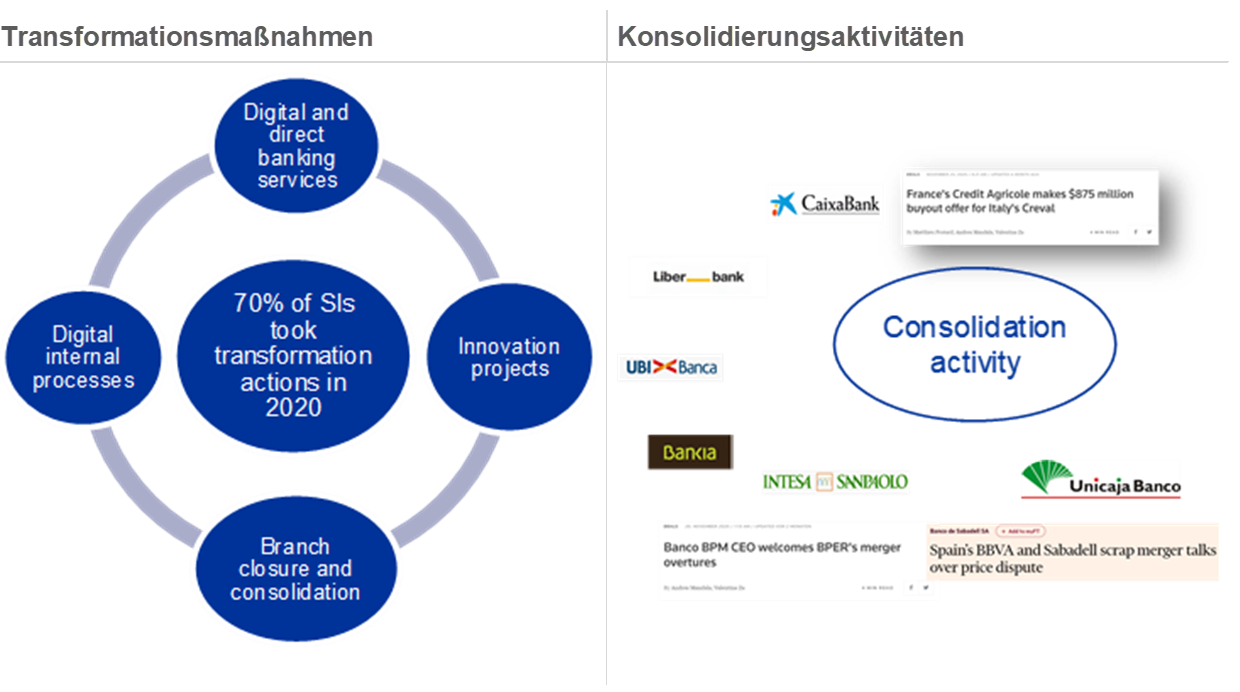

Konsolidierung wäre eine Möglichkeit, Überschusskapazitäten abzubauen und europäische Banken für Anleger wieder attraktiv zu machen. Auf diesem Gebiet hat sich in letzter Zeit etwas bewegt. Mit unserem Leitfaden zum aufsichtlichen Ansatz der EZB für Konsolidierungen im Bankensektor[2] wollen wir unseren Ansatz erläutern und zeigen, dass dieser gut konzipierte und gut umgesetzte Unternehmenszusammenschlüsse unterstützt. Konsolidierungen können dazu beitragen, strukturelle Probleme wie Überkapazitäten und geringe Profitabilität in den Griff zu bekommen, und könnten vor allem nach einem Rezessionsschock von Vorteil sein. Aufschlussreich könnten hier die Erfahrungen anderer Länder sein, z. B. die der Vereinigten Staaten nach der globalen Finanzkrise.

Nachdem die Banken ihre Lehren aus der Pandemie gezogen haben, stehen sie der Notwendigkeit, die Kosteneffizienz zu verbessern und in neue Technologien zu investieren, nun immer aufgeschlossener gegenüber. Digitale Technologien helfen Banken nicht nur, ihren Kunden einen besseren Service zu bieten, sondern auch Themen wie Kosteneffizienz und Transformation anzugehen. Banken, die digitale Technologien nutzen, um ihre Kunden online zu betreuen, müssen weniger Zweigstellen betreiben. Ebenso können Banken sich ihre Erfahrungen zunutze machen, die sie gesammelt haben, als sie sich im Lockdown um Personal und Geschäftsräume kümmern mussten. Telearbeit hat sich in den meisten Fällen als erfolgreich erwiesen. Banken sollten im Sinne der Verbesserung ihrer Kosteneffizienz die Optionen prüfen, die sich ihnen im Hinblick auf Personal und Geschäftsräume bieten. Mehrere Banken nehmen an Transformationsprojekten teil, mit denen sie bei erfolgreicher Durchführung Probleme bezüglich der langfristigen Tragfähigkeit ihres Geschäftsmodells aus dem Weg räumen könnten.

Schaubild 2

… aber die Entwicklungen sind ermutigend, da sich Banken dem Wandel stellen und Konsolidierungen einleiten.

Aufsichtsprioritäten und Aussichten für den Bankensektor des Euroraums zu Beginn des Jahres 2021

Da das aus der Pandemie resultierende Kreditrisiko noch nicht zum Tragen gekommen ist und einige besorgniserregende Praktiken festgestellt wurden, wird die Überprüfung des Kreditrisikos auch zu Beginn des neuen Jahres noch Priorität haben. Wenn sich die Banken an die Schreiben halten, die sie 2020 von uns im Rahmen des SREP zum Thema Kreditrisiko und qualitative Maßnahmen erhalten haben, wird sich die Lage bei den Kreditrisiken 2021 aufhellen. Nach Monaten, in denen eine erhöhte Unsicherheit herrschte und Prognosen zur Kapitalentwicklung der Banken nur eingeschränkt möglich waren, werden wir uns dann auch wieder ein besseres Bild von der Kapitalentwicklung der Banken machen können.

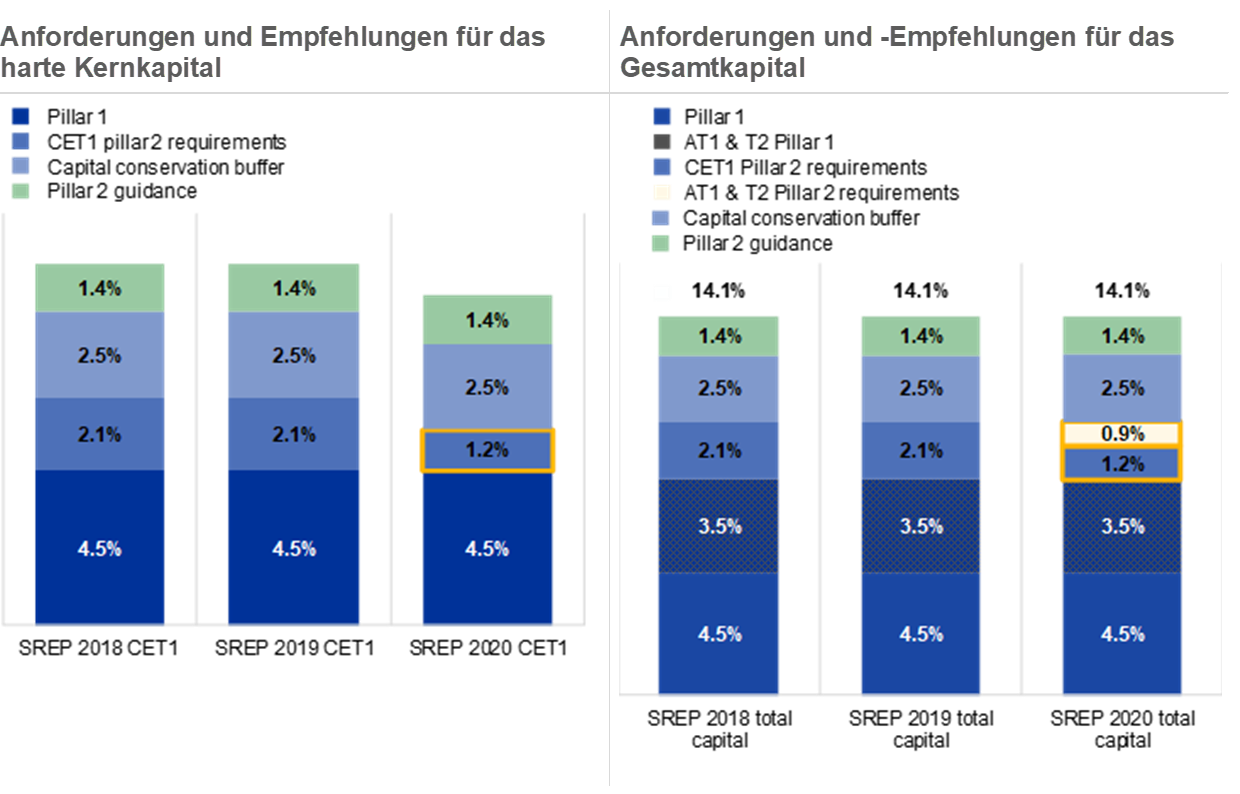

Die neuen Regelungen für die Zusammensetzung des Kapitals zur Erfüllung der Säule-2-Anforderung (P2R) wurden vorgezogen, wodurch Kapitalpuffer verfügbar geworden sind. Gleichzeitig sind unsere SREP-Anforderungen und -Empfehlungen zum Gesamtkapital stabil geblieben. Diese vollständige Flexibilität bezüglich der Kapitalpuffer wird den Banken noch bis mindestens Ende 2022 zur Verfügung stehen, damit sie Risikokosten der Pandemie im Jahr 2021 absorbieren können. Die Banken sollten nach wie vor das Kreditrisiko adäquat messen. Davon sollten sie sich nicht abhalten lassen, weil sie Bedenken hinsichtlich der Reaktion der Aufsicht haben, wenn sie Puffer in Anspruch nehmen. Lassen Sie mich bitte noch Folgendes betonen: Wenn die Aktivaqualität deutlicher erkennbar wird und die Prognosen zur Kapitalentwicklung verlässlicher werden, wird die EZB-Bankenaufsicht, wie letzten Dezember angekündigt, 2021 wieder zu den normalen aufsichtlichen Regelungen für Dividendenausschüttungen und Aktienrückkäufe zurückkehren.

Abbildung 16

SREP-Anforderungen und -Empfehlungen für Gesamtkapital unverändert

Quelle: Die Werte des SREP 2020 basieren auf 112 SREP-Beschlüssen, die ab dem 1. Januar 2021 gelten.

Anmerkung: SREP-Gesamtkapitalanforderung (Total SREP Capital Requirement) bedeutet: 8 % Säule-1- + Säule-2-Anforderung an das Gesamtkapital + Kapitalerhaltungspuffer + Säule-2-Empfehlung. Nicht enthalten sind Systemrisikopuffer und der antizyklische Kapitalpuffer sowie AT1/T2-Unterdeckung.

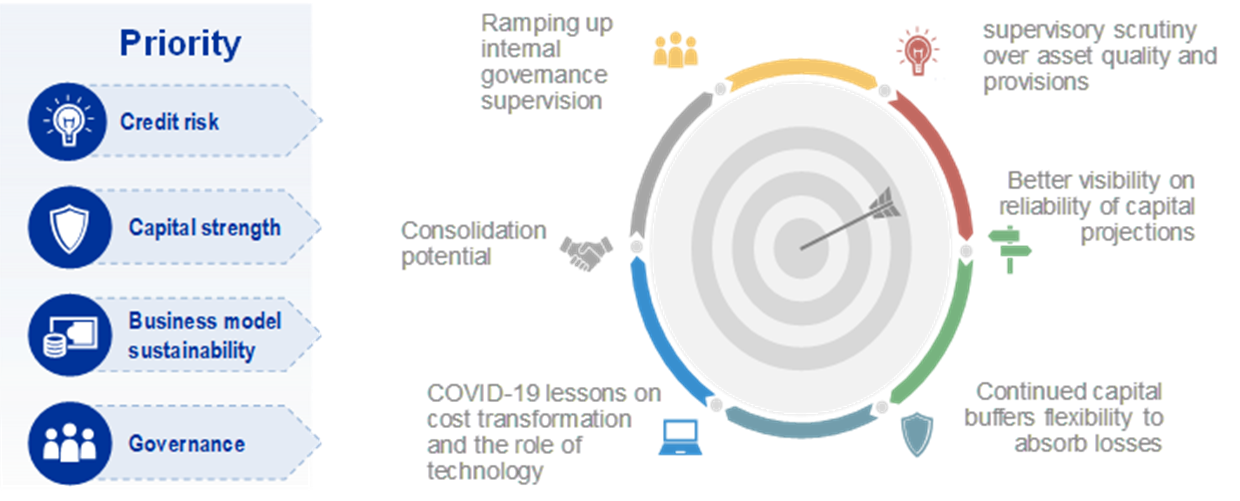

Auf struktureller Seite erwarten wir von den Banken, dass sie den Weg der strukturellen Transformation weitergehen, den die Covid-19-Pandemie aufgezeigt hat, sowohl was die Kosteneffizienz bei Personal- und Zweigstellenmanagement als auch die Einführung von Technologien betrifft. Dies sind zwei Möglichkeiten, um wieder ein akzeptables Profitabilitätsniveau zu erreichen. Wie schon gesagt könnten darüber hinaus weitere Konsolidierungsprojekte zur Stärkung der langfristigen Tragfähigkeit der Geschäftsmodelle von Banken beitragen, sofern sie mit Umsicht gestaltet und geplant werden können. Ganz besonders werden wir dabei Governance-Aspekte in den Blick nehmen, da uns die Zahl der nicht umgesetzten Maßnahmen aus dem letztjährigen SREP-Zyklus zeigt, dass dies ein Bereich ist, der uns mit die größten Sorgen bereitet.

Schaubild 3

Aufsichtsprioritäten für 2021 konzentrieren sich auf Auswirkungen der Krise und strukturelle Schwachstellen

Anmerkung: Weitere Prioritäten sind: Verbesserung der Steuerung von Klima- und Umweltrisiken, Vorbereitungsstand im Hinblick auf die Basel-III-Finalisierung.

Ich freue mich, nun Ihre Fragen zu beantworten.

- Nähere Informationen hierzu siehe EZB, Financial Stability Review, November 2020.

- Der Leitfaden ist auf der Website der EZB-Bankenaufsicht abrufbar.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter