- MACH DISCURSO

Declaración introductoria

Declaración introductoria de Andrea Enria, presidente del Consejo de Supervisión del BCE, en la conferencia de prensa sobre los resultados del ciclo del PRES de 2020

Fráncfort del Meno, 28 de enero de 2021

Bienvenidos a nuestra conferencia de prensa sobre el proceso de revisión y evaluación supervisora (PRES).

La conferencia de prensa de este año será, naturalmente, bastante diferente, debido a los acontecimientos sin precedentes que nos afectan a todos desde principios del año pasado. En 2020, la pandemia de coronavirus (COVID-19) fue el acontecimiento que tuvo mayor impacto en la economía real y en la capacidad de resistencia de las entidades de crédito europeas. En mi intervención de hoy, abordaré brevemente cuatro temas.

En primer lugar, las características extraordinarias de esta crisis.

En segundo lugar, la capacidad de resistencia del sector bancario de la zona del euro en 2020.

En tercer lugar, las principales vulnerabilidades que hemos identificado a través de nuestro seguimiento y nuestro PRES pragmático.

Y, en cuarto lugar, nuestras prioridades supervisoras y las perspectivas para el sector bancario de la zona del euro en 2021.

Las características extraordinarias de la perturbación relacionada con la pandemia de COVID-19

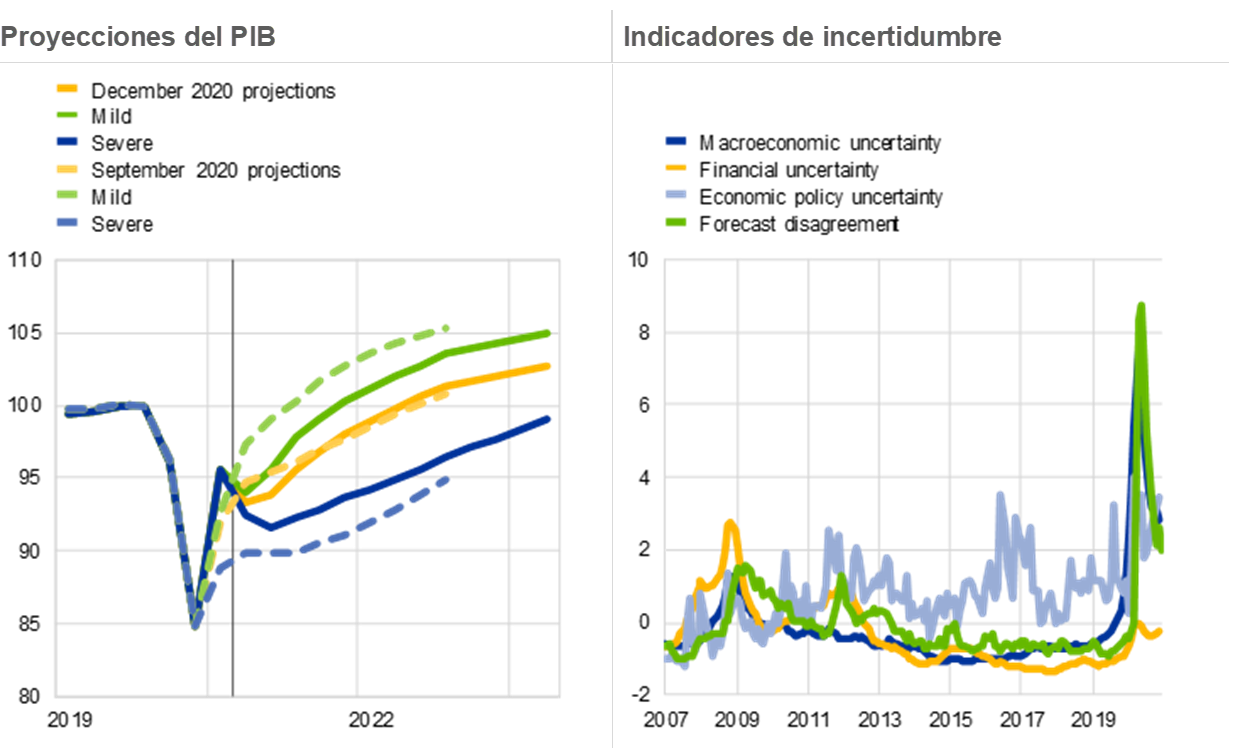

La incertidumbre ha sido la característica definitoria de esta perturbación sin precedentes. En la fase inicial de la pandemia, la incertidumbre macroeconómica alcanzó niveles nunca antes registrados, se aplicaron muy rápidamente restricciones sociales y políticas de apoyo económico, y se produjo un desplome de los niveles de confianza de las empresas y los consumidores. Esto hizo prácticamente imposible que todos los agentes económicos, incluidas las entidades de crédito, realizaran proyecciones a uno o dos años en el futuro. La incertidumbre disminuyó ligeramente en el transcurso del 2020, como muestra el mayor grado de similitud entre los escenarios de proyección del BCE de diciembre en comparación con el observado en septiembre. Sin embargo, de acuerdo con el escenario base de las proyecciones de diciembre, el PIB disminuirá más del 7 % en 2020 y la economía no volverá a los niveles anteriores a la crisis antes de mediados de 2022. Si se materializara el escenario severo, este repunte económico se retrasaría hasta 2023.

Gráfico 1

La pandemia de COVID-19 ha causado una perturbación económica extraordinaria y una incertidumbre significativa…

Fuente del gráfico de la izquierda: Proyecciones macroeconómicas de los expertos del Eurosistema de diciembre de 2020.

Nota al gráfico de la izquierda: La línea vertical indica el inicio del horizonte de proyección.

Fuente del gráfico de la derecha: Boletín Económico, nº6, BCE, 2020

Notas al gráfico de la derecha: Todas las medidas de incertidumbre están estandarizadas con una media de 0 y una desviación típica de 1 durante todo el horizonte temporal, a partir de junio de 1991. Un valor de 2 debe interpretarse en el sentido de que la medida de incertidumbre supera su nivel medio histórico en dos desviaciones típicas. Las últimas observaciones se refieren a agosto de 2020.

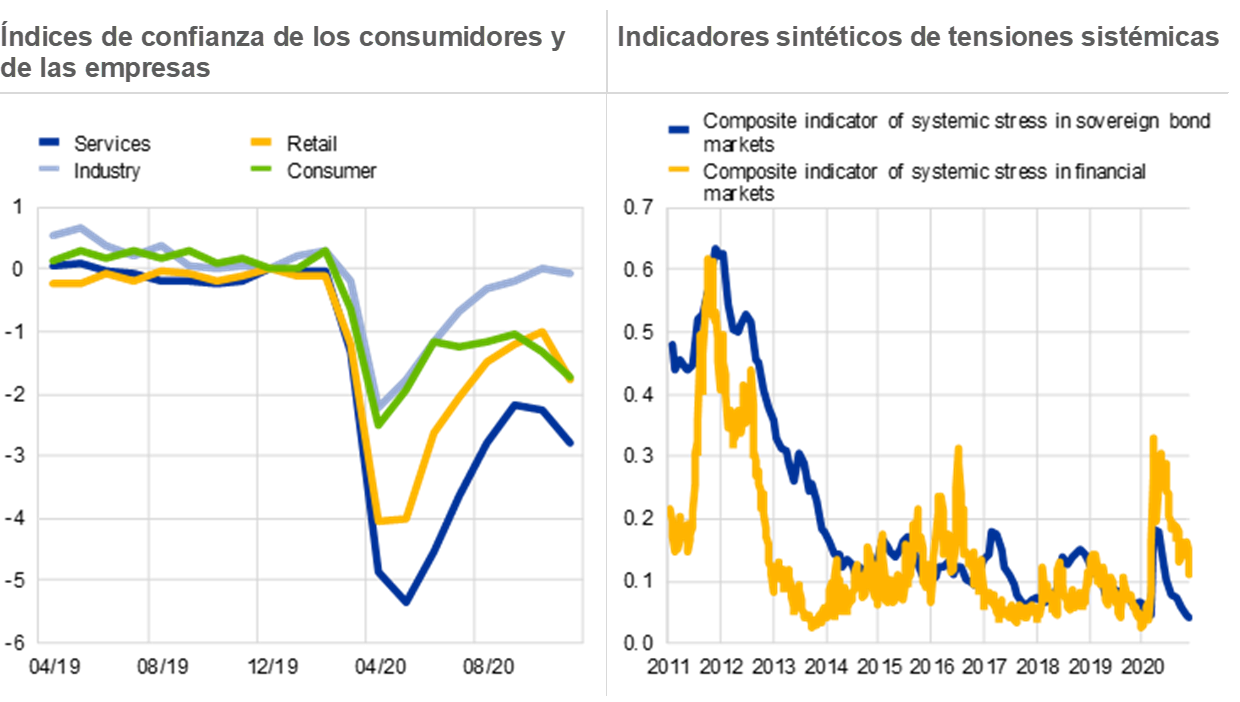

Los mercados financieros han sufrido dificultades, aunque en menor medida que durante la gran crisis financiera y la posterior crisis de deuda soberana. Sin embargo, a diferencia de estas crisis, la crisis relacionada con la pandemia no tiene su origen en los mercados financieros o bancarios. Muchos han señalado que, en esta ocasión, los bancos no son parte del problema, si bien existe un riesgo palpable de que podrían agravarlo, ya que el impacto combinado de aumento de la incertidumbre, caída de la confianza y mayor aversión al riesgo amenaza con desencadenar una reacción marcadamente procíclica en el sector bancario. Para que las entidades de crédito sean parte de la solución, se adoptó una amplia gama de medidas públicas para motivar ajustes en el comportamiento..

Gráfico 2

... además de una caída de la confianza y dificultades en los mercados financieros.

Fuente del gráfico de la izquierda: Financial Stability Review, BCE, noviembre de 2020.

Fuente del gráfico de la derecha: Financial Stability Review, BCE, mayo de 2020.

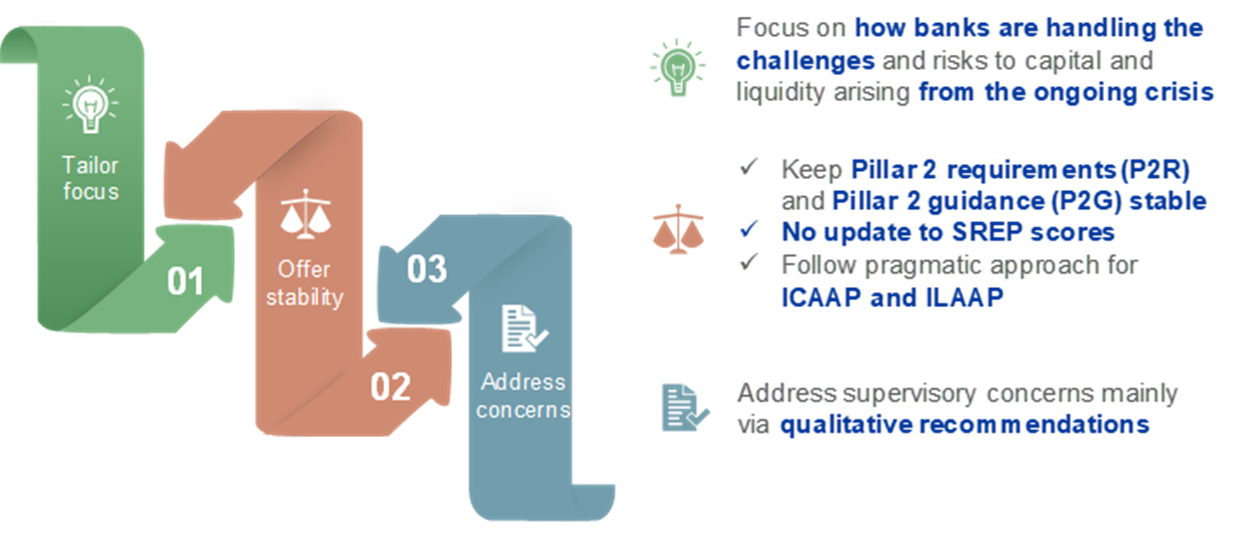

Al inicio de la crisis relacionada con la pandemia, los negocios, las empresas, las entidades de crédito y otras organizaciones se vieron abocadas a repriorizar sus actividades para proteger la salud intentando al mismo tiempo minimizar las perturbaciones. Las medidas de confinamiento impuestas en toda Europa obligaron al sector bancario, así como a otras empresas, a aplicar medidas de teletrabajo. En marzo y abril, en particular, las entidades se centraron en la aplicación de planes operativos de contingencia y en la creación de capacidad para seguir dando servicio a sus mercados y clientes. Teniendo en cuenta estas circunstancias excepcionales, la Supervisión Bancaria del BCE adoptó un enfoque pragmático para su actividad principal anual, el PRES, también en consonancia con las directrices de la Autoridad Bancaria Europea (ABE).

Figura 1

Un año extraordinario ha exigido un PRES «pragmático», con una repriorización de las actividades y procesos de supervisión

Durante el ciclo del PRES de 2020, nos centramos en la manera en que las entidades están gestionando los retos y los riesgos para el capital y la liquidez derivados de la crisis actual. Decidimos mantener inalterados los requerimientos de Pilar 2 (Pillar 2 requirements, P2R), excepto en los casos en que entidades individuales se vieron afectadas por circunstancias excepcionales que justificaban cambios. Las recomendaciones de Pilar 2 (Pillar 2 guidance, P2G) también se han mantenido estables, como reflejo del aplazamiento de la prueba de resistencia de la ABE. Además, no hemos actualizado las puntuaciones del PRES de las entidades a menos que lo justificasen circunstancias excepcionales que afectan a las entidades de manera individual. Hemos comunicado nuestras preocupaciones de supervisión a las entidades principalmente mediante recomendaciones cualitativas, y adoptamos un enfoque específico para recopilar información tanto sobre el proceso de evaluación de la adecuación del capital interno (ICAAP) como sobre el proceso de evaluación de la adecuación de la liquidez interna (ILAAP).

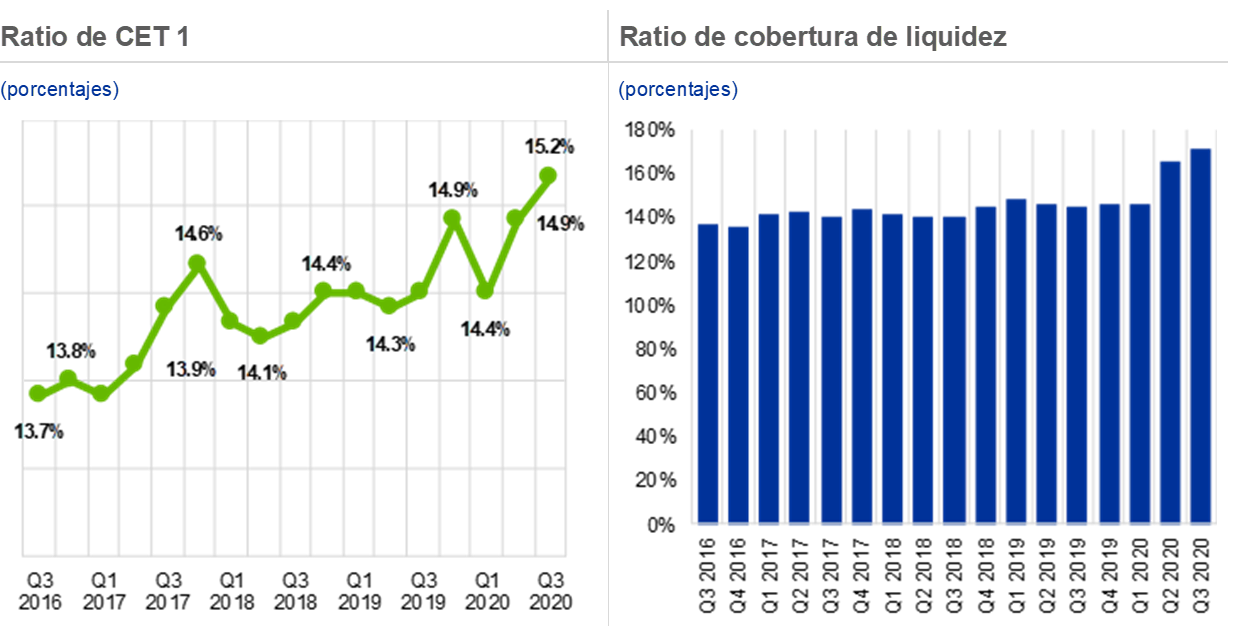

El sector bancario de la zona del euro mostró capacidad de resistencia en 2020

Al inicio de la crisis relacionada con la pandemia la situación prudencial de las entidades europeas era mucho mejor cuando entraron en la gran crisis financiera, lo que puede atribuirse tanto a la revisión regulatoria llevada a cabo por la comunidad internacional tras la última crisis como a los logros de los seis primeros años de supervisión única dentro de la unión bancaria. En el cuarto trimestre de 2019, las entidades notificaron una ratio de capital ordinario de nivel 1 (CET1) del 14,9 %.

Gráfico 3

Las entidades entraron en la crisis bien capitalizadas y con abundantes activos líquidos...

Fuente del gráfico de la izquierda: Comunicación de información con fines de supervisión.

Nota al gráfico de la izquierda: La muestra incluye 110 entidades supervisadas a T3 de 2020.

Fuente del gráfico de la derecha: Comunicación de información con fines de supervisión.

Notas al gráfico de la derecha: La muestra incluye 110 entidades supervisadas a T3 de 2020.

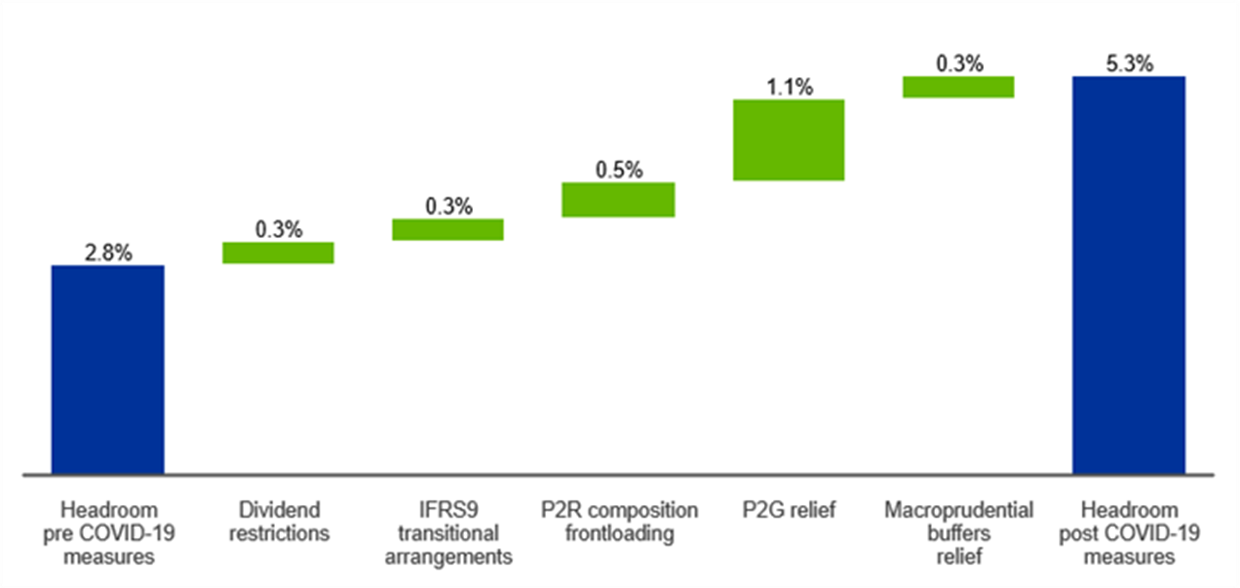

Con el fin de contrarrestar las consecuencias económicas de la perturbación derivada de la pandemia de COVID-19, los gobiernos nacionales y las autoridades de la UE aplicaron medidas de naturaleza y magnitud sin precedentes para apoyar a las entidades y a la economía, entre ellas, una expansión fiscal y monetaria amplia y coordinada, así como moratorias de préstamos y avales públicos. Como supervisores microprudenciales, animamos a las entidades a adoptar los requerimientos transitorios de la NIIF 9 para suavizar el impacto de las disposiciones sobre el capital reglamentario, adelantamos los requerimientos para 2021 de la Directiva de Requisitos de Capital (DRC V) sobre la composición de los P2R, que son menos exigentes en términos de CET1, y declaramos que las entidades podrían operar temporalmente por debajo del nivel de las P2G al menos hasta el final de 2022 y, en caso necesario, incluso por debajo del colchón de conservación de capital (CCB). Varias autoridades macroprudenciales también redujeron o suspendieron los requisitos de colchón en su ámbito de competencias. En conjunto, y excluyendo la flexibilidad del CCB, estas medidas casi duplicaron el margen (headroom) de capital de las entidades desde el 2,8 % hasta el 5,3 % en el tercer trimestre de 2020. Nuestras estimaciones del margen inducido por las políticas siguen siendo un límite inferior, ya que no podemos cuantificar el efecto de medidas adicionales de apoyo, como el «ajuste rápido» del Reglamento de Requisitos de Capital («CRR quick fix»), que redujo los activos ponderados por riesgo y, por tanto, aumentó aún más el margen de capital. Una respuesta similar de supervisión unificada y rápida habría sido impensable antes de que se crearan la unión bancaria y la supervisión bancaria europea, cuando la supervisión estaba segmentada por países.

Gráfico 4

… y se han beneficiado otras medidas de alivio para hacer frente a la perturbación extraordinaria.

Margen de capital a T3 de 2020

(ratio de CET1, en puntos porcentuales)

Fuente: Comunicación de información con fines de supervisión a T4 de 2019 y T3 de 2020, disposiciones transitorias de la NIIF 9 y acuerdos y los repartos de dividendos: Estimaciones del BCE; requerimientos de Pilar 2 y recomendaciones de Pilar 2 anteriores y posteriores a las medidas de alivio relacionadas con la pandemia de COVID-19: Decisiones del PRES de 2019 aplicables en 2020.

Nota: La muestra incluye 112 entidades significativas.

A partir de 2021, todas las entidades sujetas a nuestra supervisión disponen de un amplio margen para la absorción de pérdidas, especialmente teniendo en cuenta que la flexibilidad de colchón que hemos concedido incluye el CCB y sigue siendo válida al menos hasta el final de 2022. Desde el tercer trimestre de 2020, las entidades bajo nuestra supervisión han estado bien capitalizadas. Hasta la fecha, solo algunas entidades han recurrido a sus reservas. Dado que las pérdidas crediticias derivadas de la pandemia aún no se han materializado, es probable que esto sea consecuencia de problemas idiosincrásicos y estructurales y no de los efectos de la pandemia.. Volveré sobre este punto en breve.

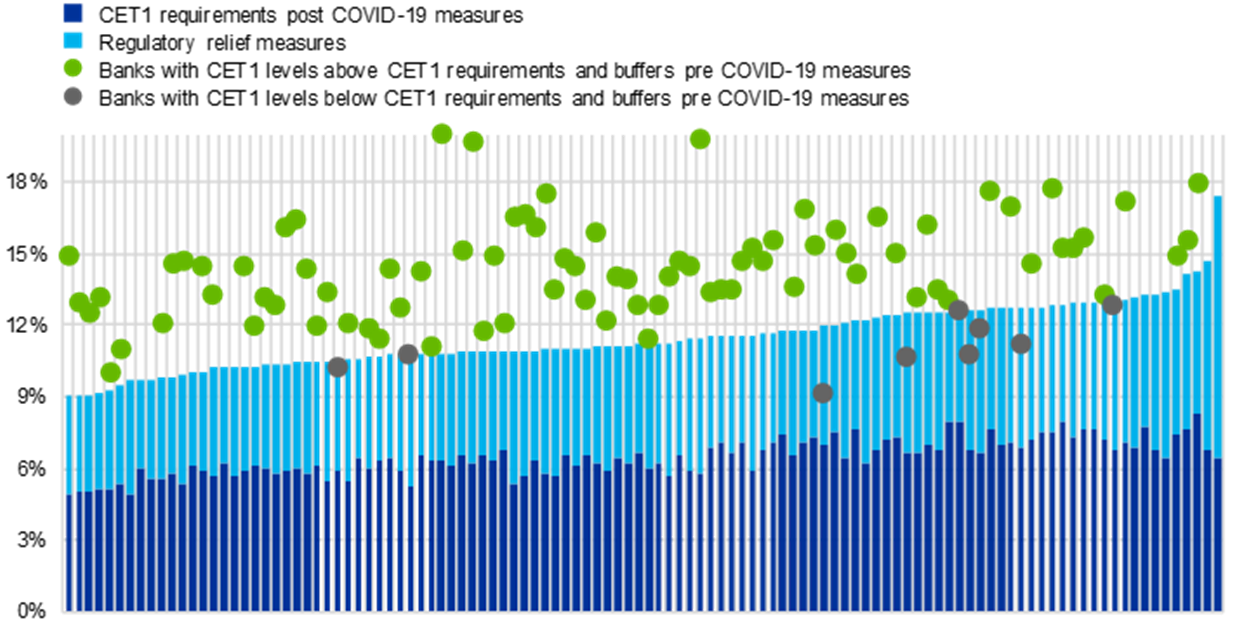

Gráfico 5

La capitalización de la mayoría de las entidades supera los requerimientos y recomendaciones, y las medidas de alivio les confieren un amplio margen para absorber pérdidas futuras.

(porcentajes)

Fuente: Valores del PRES de 2020 (P2R y P2G) basados en 112 decisiones del PRES aplicables a partir del 1 de enero de 2021.

Nota: Niveles de CET1, colchones sistémicos (para EISM, para OEIS y contra riesgos sistémicos) y colchón de capital anticíclico a T3 de 2020. Niveles de CET1, tras cubrir las deficiencias posteriores a la pandemia de COVID-19 en los requerimientos de Pilar 1 y de Pilar 2 con instrumentos adicionales de nivel 1 y de nivel 2. Las medidas regulatorias de alivio son las siguientes: Recomendaciones de Pilar 2, colchón de conservación de capital, reducción de los colchones sistémicos (para EISM, OEIS y colchón contra riesgos sistémicos) y colchón de capital anticíclico puesto a disposición por las autoridades por las autoridades nacionales, composición del Pilar 2 en AT1 y T2, tras la decisión del BCE de 12 de marzo de 2020 de adelantar la aplicación de la Directiva de Requisitos de Capital V (DRC V), de acuerdo con la cual los P2R deberían tener la misma composición de capital que los de Pilar 1. Por tanto, los P2R deben satisfacerse con un 56,25 % en CET1 y un 75 % en instrumentos de nivel 1 como mínimo. La muestra incluye 112 entidades significativas

En mi opinión, sería prematuro ver el hecho de que las entidades no hayan utilizado libremente los colchones como indicio de la eficacia del marco de Basilea a este respecto. Algunos observadores ya han pedido una reforma radical en este ámbito. Personalmente, creo que nada concluyente puede decirse hasta que empiezan a materializarse las pérdidas derivadas de la pandemia. Una vez que esto ocurra, y en caso necesario, animaría a las entidades a hacer uso de todo el margen de absorción de pérdidas que tienen a su disposición y a no abstenerse de aplicar una estrategia temprana y precisa de gestión de riesgos en respuesta a problemas de capital.

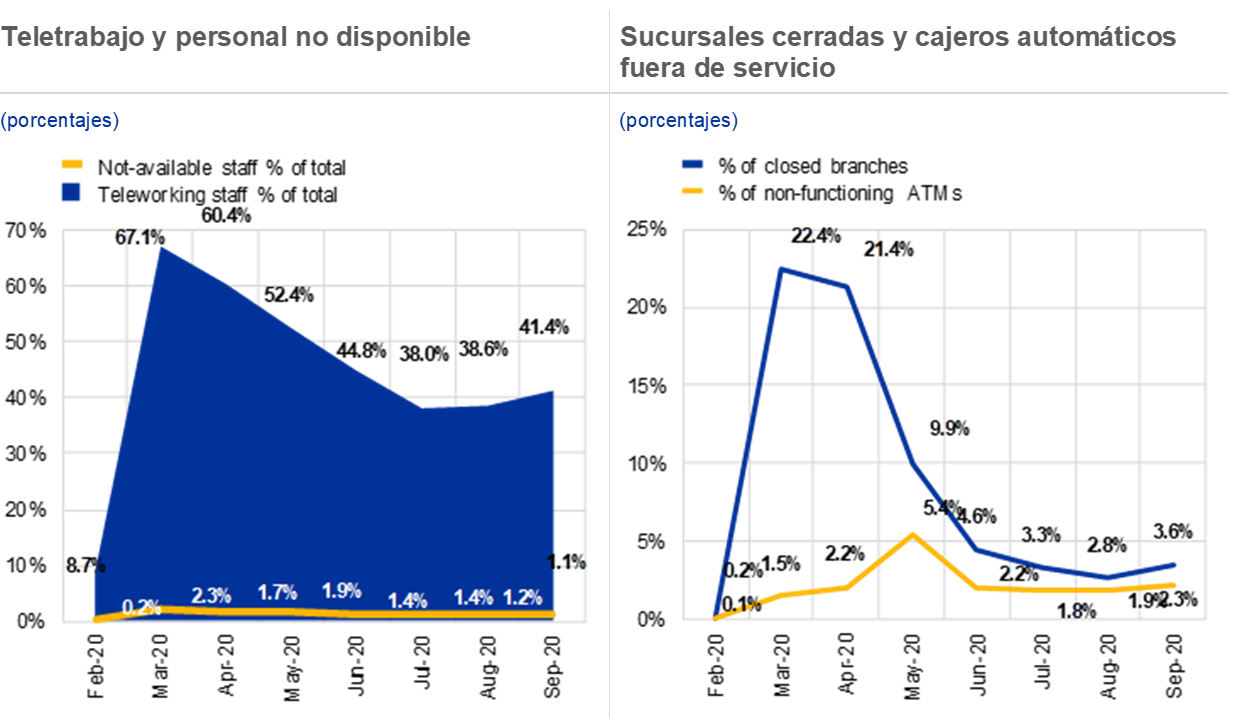

Gracias a la presentación de información ad hoc sobre la pandemia introducida por la ABE, hemos podido hacer un seguimiento mensual del comportamiento operativo de las entidades que supervisamos. Creamos un grupo de trabajo de seguimiento de la pandemia de COVID-19, basado en los conocimientos y experiencia de todos los ámbitos de nuestra organización, para trabajar juntos a fin de identificar rápidamente puntos de estrés. Esto nos dio acceso a información en tiempo real sobre los efectos de la pandemia en el sector bancario y nos permitió prepararnos de la mejor manera posible para abordar las preocupaciones.

Nuestro personal estaba sujeto a las mismas limitaciones que muchos ciudadanos de toda Europa y tuvimos que aplicar regímenes de teletrabajo de amplio alcance, lo que no mermó nuestra capacidad de llevar a cabo una supervisión eficaz: se reforzó la colaboración entre nuestros equipos, con reuniones diarias de coordinación entre nuestros equipos de alta dirección; nuestros equipos conjuntos de supervisión (ECS) incrementaron los puntos de contacto de vigilancia con las entidades que supervisan; y se intensificaron los flujos de información en los ámbitos de política monetaria y de supervisión del BCE. Nuestras nuevas formas de trabajar demostraron ser muy eficaces para proporcionar la información y el análisis de datos necesarios, y la información que recopilamos demostró que, a pesar de los confinamientos, las entidades pudieron garantizar la continuidad de las actividades con disrupciones limitadas. La situación también puso de manifiesto las oportunidades de ahorro de costes en todo el sector, ya que las entidades demostraron que podían seguir operando a pesar del cierre temporal de las sucursales.

Gráfico 6

Las entidades han podido garantizar la continuidad de las actividades con disrupciones limitadas a pesar de los confinamientos.

Fuente del gráfico de la izquierda: Presentación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020.

Fuente del gráfico de la derecha: Presentación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020.

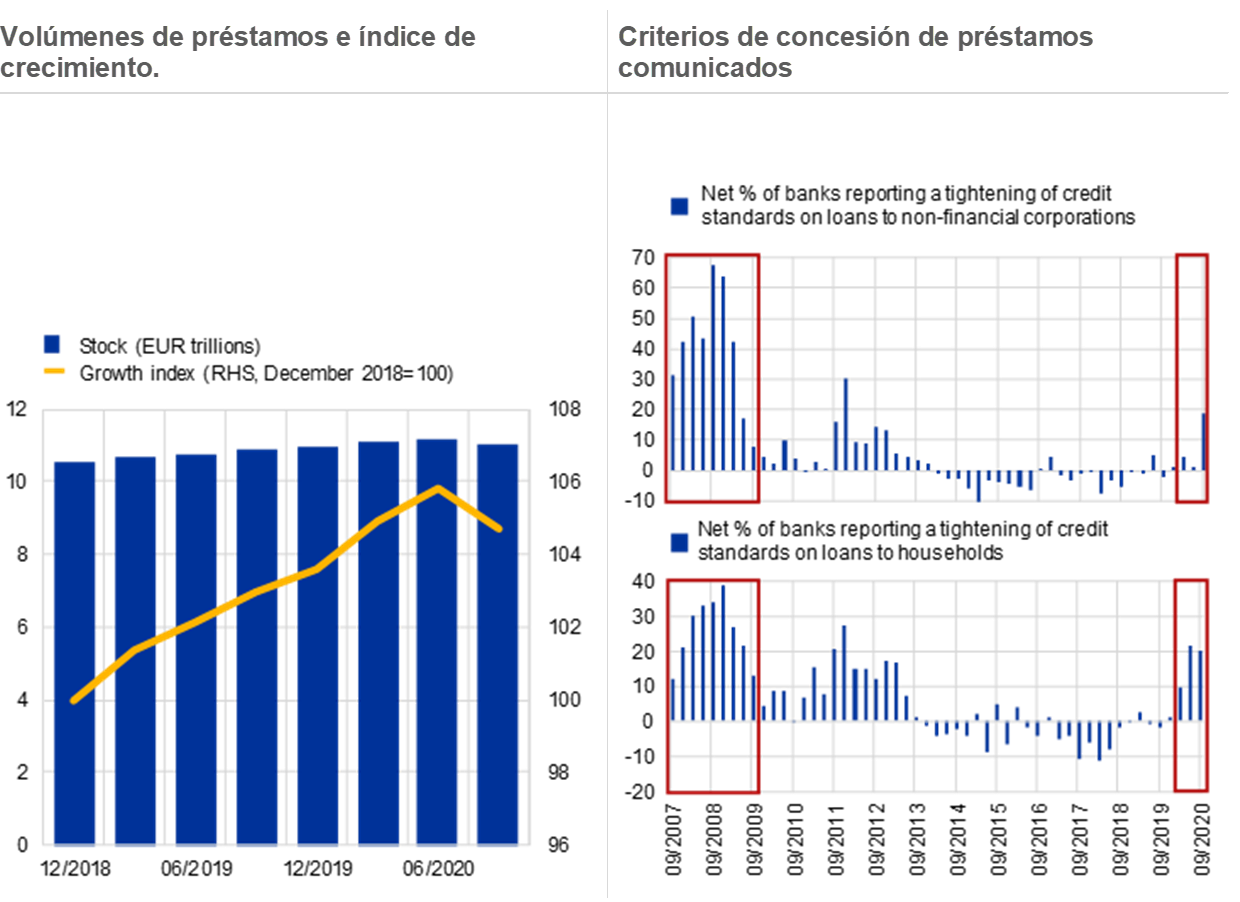

Pero lo más importante es que hasta ahora hemos evitado una prociclicidad excesiva. Los préstamos a las empresas y a los hogares siguieron creciendo en 2020, aunque se observó un descenso en el tercer trimestre. Y en comparación con lo ocurrido durante la gran crisis financiera, el año pasado las entidades señalaron un endurecimiento mucho más moderado de los criterios de aprobación del crédito.

Gráfico 7

Hasta la fecha, la perturbación no ha generado una prociclicidad excesiva.

Fuente del gráfico de la izquierda: Comunicación de información con fines de supervisión a T3 de 2020 y cálculos del BCE.

Nota al gráfico de la izquierda: La muestra incluye 104 entidades significativas

Fuente del gráfico de la derecha: Encuesta sobre préstamos bancarios en la zona del euro

Notas al gráfico de la derecha: Un porcentaje neto positivo indica que una mayor proporción de las entidades participantes han endurecido los criterios de aprobación («se han endurecido en términos netos»), mientras que un porcentaje neto negativo es indicativo de que una mayor proporción de las entidades han relajado los citados criterios («se han relajado en términos netos»).

Si miramos con más atención a los datos sobre préstamos, la inversión de la tendencia en el tercer trimestre de 2020 parece deberse a las operaciones de los grupos bancarios de la zona del euro fuera de la zona. Esto refleja un ligero retroceso internacional en la concesión de crédito que, como cabe esperar, suele ser una característica de las perturbaciones recesivas. En este caso concreto, la asimetría en la evolución de la concesión de préstamos dentro y fuera de la unión bancaria también puede explicarse por los niveles de apoyo público desplegados en la zona del euro, especialmente en forma de avales.

Vulnerabilidades identificadas por nuestro seguimiento y por el PRES pragmático.

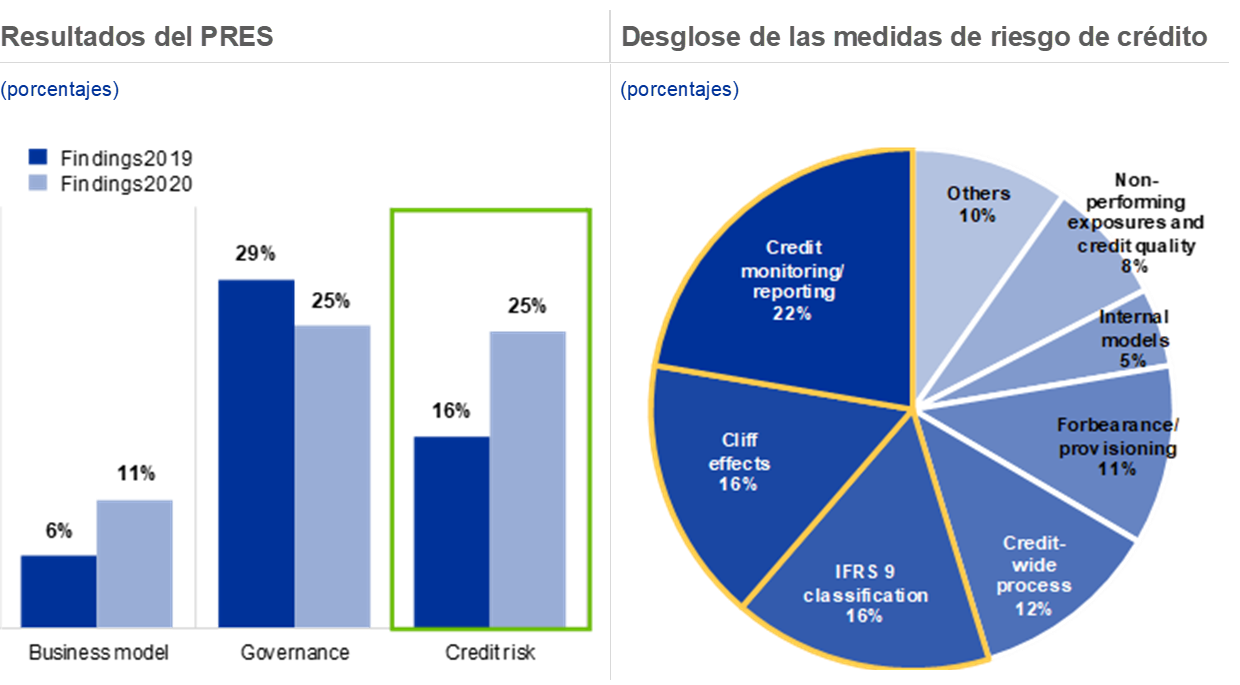

Nuestro seguimiento y el enfoque pragmático que hemos dado al PRES identificaron el riesgo de crédito, la rentabilidad y la gobernanza interna como los principales ámbitos de preocupación supervisora. Muchas de las deficiencias detectadas en materia de gobernanza el año pasado no se han subsanado aún. Casi todas las entidades significativas (80 %) recibieron recomendaciones sobre el riesgo de crédito; el número de deficiencias relativas al riesgo de crédito aumentó un 79 %. El número de deficiencias relativas a los modelos de negocio aumentó aún más, en un 105 %.

Gráfico 8

El riesgo de crédito, la rentabilidad y la gobernanza interna son los principales ámbitos de preocupación supervisora.

Nota al gráfico de la izquierda: En el contexto de la pandemia de COVID-19, el 27 de marzo de 2020 las medidas cualitativas fueron sustituidas formalmente por recomendaciones cualitativas para abordar las preocupaciones de supervisión, a menos que se justificaran por circunstancias excepcionales que afectaran a una entidad individual. Además, se consideran vigentes las medidas cualitativas para 2019 debido principalmente a la decisión del BCE de prorrogar seis meses el plazo para cumplir las medidas cualitativas del PRES de 2019. Como resultado de las conclusiones de los ECS, en 2020 se dirigieron recomendaciones cualitativas a todas las entidades significativas del PRES (en comparación, se aplicaron medidas cualitativas al 83 % de las entidades significativas en 2019). Muestra: Valores del PRES de 2020 basados en 112 decisiones del PRES aplicables desde el 1 de enero de 2021. Valores del PRES de 2019 basados en 109 decisiones del PRES de 2019 finalizadas a 31 de diciembre de 2019 y aplicables desde el 1 de enero de 2020.

Notas al gráfico de la derecha: La categoría «Credit wide process» (procesos de concesión de crédito) cubre una amplia gama de cuestiones relacionadas con la gestión del riesgo de crédito, incluido el proceso de aprobación de crédito, el apetito de riesgo, la gestión de las carteras.

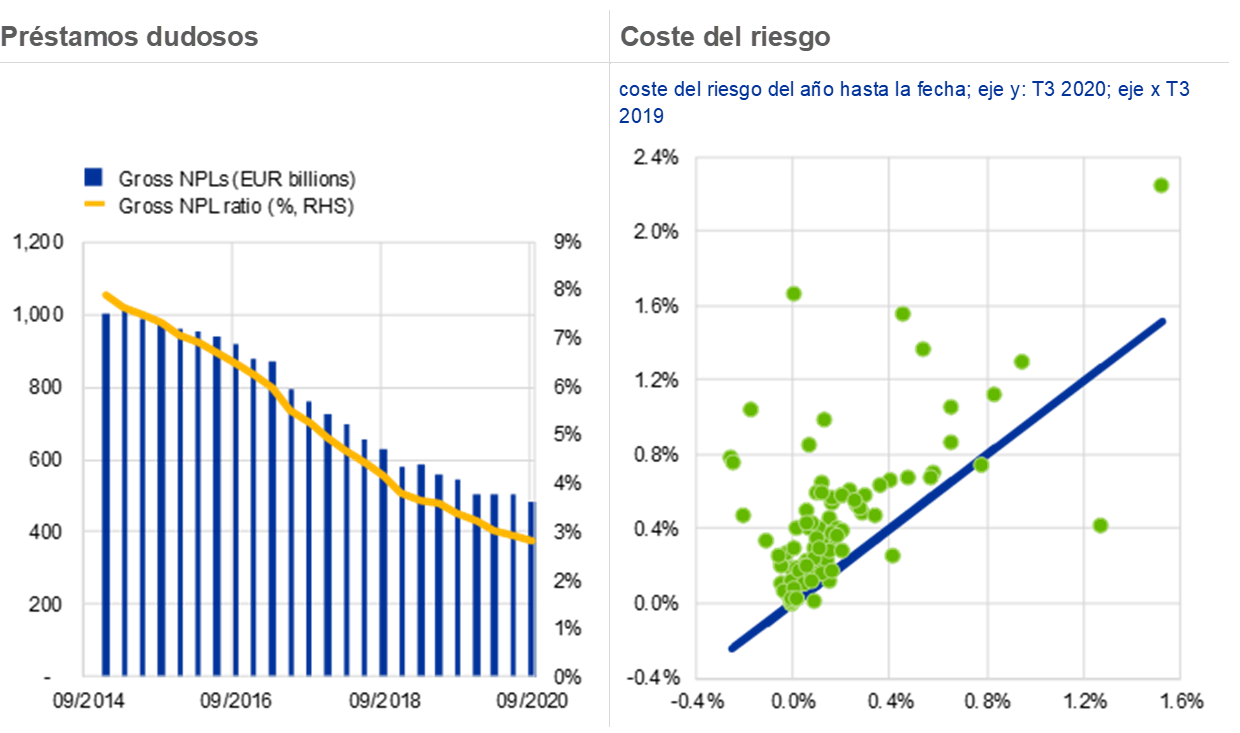

En cierta medida, cabe esperar el retraso en la reacción de los préstamos dudosos (NPL), y el aumento del coste del riesgo, una medida de la dotación de provisiones, es una señal de que las entidades se están preparando para el deterioro de la calidad de los activos. Pero durante 2020 se nos plantearon preocupaciones específicas sobre la identificación, medición y gestión del riesgo de crédito.

Comunicamos con prontitud estas preocupaciones mediante cartas dirigidas a las entidades en julio (sobre preparación operativa) y en diciembre de 2020 (sobre riesgo de crédito). En el marco del PRES, hemos adoptado medidas cualitativas en los ámbitos específicos descritos anteriormente. Es evidente que el deterioro de la calidad de los activos sigue siendo nuestra principal preocupación para 2021 y es una prioridad supervisora sobre la que haremos un seguimiento.

Gráfico 9

El deterioro de la calidad de los activos no se ha materializado aún: tan solo un ligero ascenso de la ratio de préstamos dudosos hasta la fecha y un aumento de las provisiones.

Fuente del gráfico de la izquierda: Comunicación de información con fines de supervisión.

Nota al gráfico de la izquierda: La muestra incluye 110 entidades supervisadas a T3 de 2020.

Fuente del gráfico de la derecha: Comunicación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020.

Notas al gráfico de la derecha: La muestra incluye 97 entidades significativas. El coste del riesgo es el deterioro del valor o (−) reversión del deterioro del valor de activos financieros no valorados a valor razonable con cambios en resultados dividido por el total de préstamos y anticipos a final del cuarto trimestre del año anterior y expresado en porcentaje.

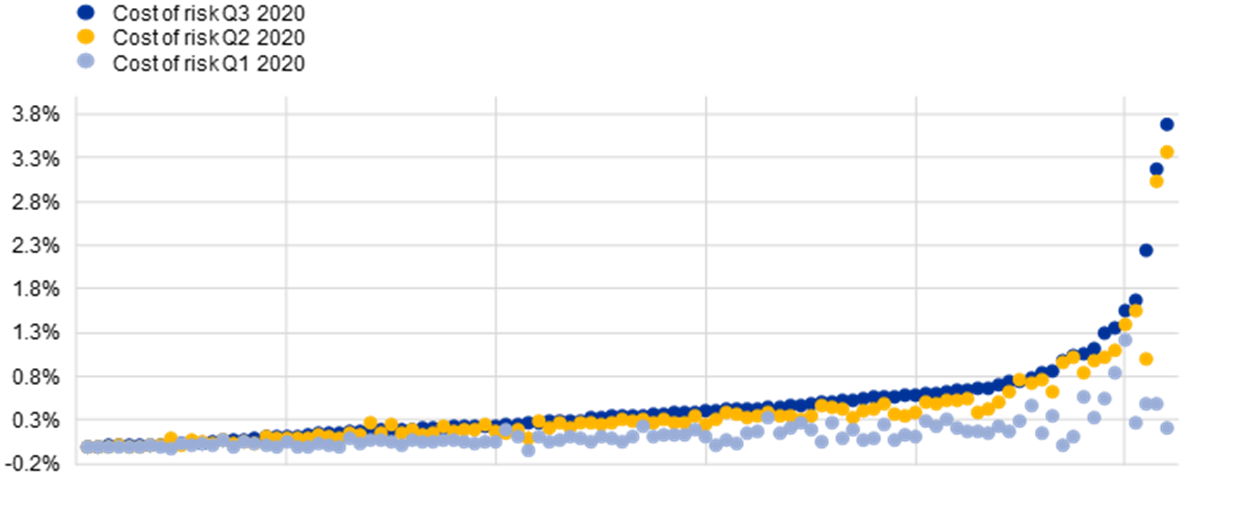

La evolución de las provisiones en 2020 confirma el consenso del mercado: con las dotaciones realizadas en el segundo trimestre, las entidades absorbieron la mayor parte del coste del riesgo que tenían previsto asumir debido a la pandemia. Pero nuestra expectativa es que las políticas de restricciones sociales que se hicieron necesarias durante el último trimestre de 2020 —y que siguen aplicándose — exigirán esfuerzos adicionales a las entidades. Seguiremos de cerca estos esfuerzos y esperamos que se reflejen en los datos correspondientes al cuarto trimestre de 2020 y en 2021.

Gráfico 10

La mayoría de las disposiciones se adoptaron en el primer semestre de 2020. Las restricciones impuestas durante el invierno podrían exigir mayores esfuerzos en el T4 y en 2021.

Coste del riesgo

(porcentajes)

Fuente: Comunicación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020.

Nota: La muestra incluye 104 entidades significativas. El coste del riesgo es el deterioro del valor o (−) reversión del deterioro del valor de activos financieros no valorados a valor razonable con cambios en resultados dividido por el total de préstamos y anticipos a final del cuarto trimestre del año anterior y expresado en porcentaje.

Los datos del tercer trimestre de 2020 confirman una preocupación que ya señalamos en diciembre. La forma en que las entidades se preparan para el deterioro de la calidad de los activos varía ampliamente y, en algunos casos, podría ser insuficiente.

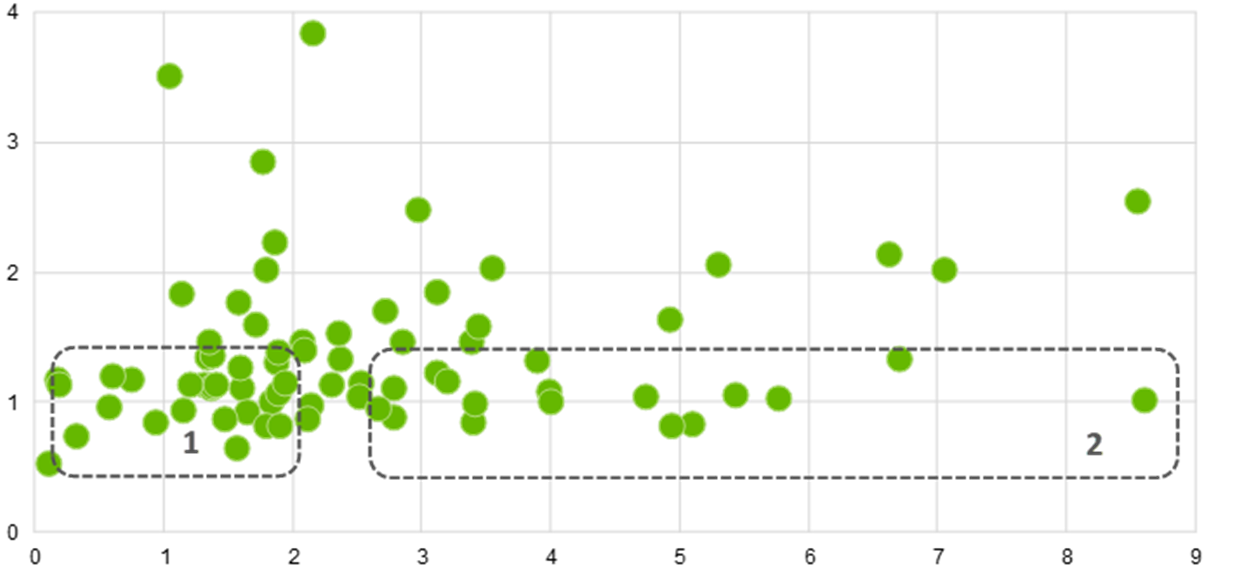

Las clasificaciones en Stage 2 han aumentado, en una medida limitada, para muchas entidades incluidas en la muestra, lo que expone una tendencia a abstenerse de detectar aumentos significativos del riesgo de crédito en la cartera de préstamos. Para varias entidades, esto se ha combinado con un bajo aumento de las provisiones, lo que sigue siendo un foco de atención supervisora.

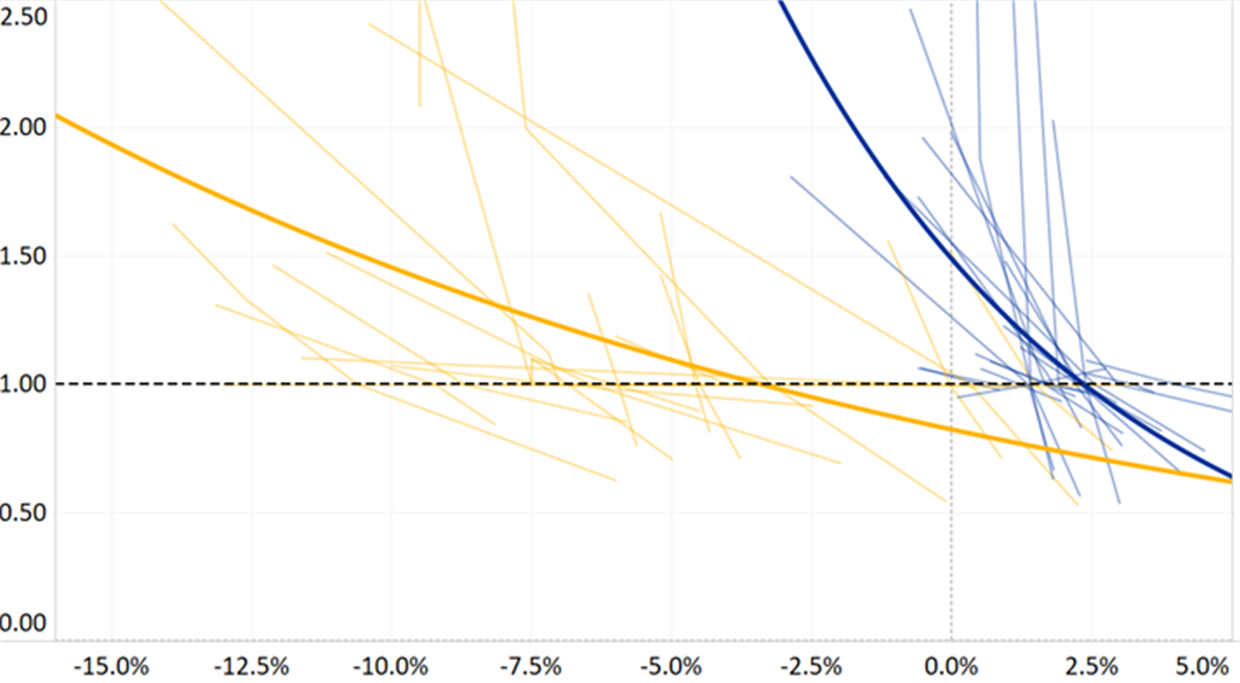

Gráfico 11

Observamos un amplio espectro de prácticas de provisiones…

Variación del coste del riesgo frente a la variación de la ratio de préstamos en fase 2, en porcentaje

(eje x: factor de crecimiento del coste de riesgo; eje y: Factor de crecimiento de la ratio de préstamos en fase 2 de la NIIF 9)

Fuente: Comunicación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020.

Nota: Los recuadros (zonas marcadas) no indican ningún umbral oficial utilizado por el BCE. Su objetivo es identificar los rangos de comportamiento. Varias entidades (recuadro 1) comunicaron un ligero aumento de sus clasificaciones en fase 2 (aumento significativo del riesgo de crédito) y de sus provisiones, mientras que otras (recuadro 2) aumentaron sus provisiones, pero no sus clasificaciones en fase 2 (por ejemplo, las provisiones por superposición (model overlays) de modelos). Eje horizontal: Coste del riesgo (CoR) en los nueve primeros meses de 2020 dividido por el CoR en los nueve primeros meses de 2019. Un valor de 2 significa un aumento del 100 % del CoR en el T3 de 2020 en comparación con el T3 de 2019. Eje vertical: Ratio de fase 2 de la NIIF 9 a T3 de 2020 dividida por la misma ratio a T4 de 2019 (tomado como el punto de partida antes de la crisis del COVID-19). Ratio de fase 2 de la NIIF = ratio de los préstamos en fase 2 en relación con el total de préstamos sujetos a distribución al final del trimestre. Un valor de 1 significa que la ratio de préstamos en fase 2 de la NIIF 9 se mantuvo sin cambios entre el T4 de 2019 y el T3 de 2020. La muestra incluye 75 entidades significativas.

Esta observación es compartida por nuestros compañeros del lado de banca central. Las provisiones de las entidades parecen estar por debajo de los niveles observados en otras jurisdicciones (como Estados Unidos), inferiores a los niveles alcanzados en respuesta a la crisis financiera y, en general, por debajo de los niveles previstos por las elasticidades históricas para la evolución macroeconómica[1].

Algunas de las evidencias agregadas sobre la insuficiencia de las provisiones pueden explicarse por las características únicas de esta crisis, como el apoyo público sin precedentes, el papel específico del ahorro y de la renta disponibles durante la pandemia, y el impacto negativo de la concentración de la pandemia de COVID-19 en sectores vulnerables específicos. No obstante, debemos permanecer atentos a las prácticas de las entidades que se traducen en provisiones insuficientes.

En noviembre de 2020, señalamos que algunos modelos de la NIIF 9 sobre las probabilidades de impago se habían vuelto mucho menos sensibles a los cambios en el PIB, lo que podría indicar que las entidades han introducido cambios de modelo encaminados a reducir artificialmente la medición del riesgo de crédito. Tenemos previsto supervisar la evolución de la situación en este ámbito, ya que estas interpretaciones pueden explicar nuestra conclusión de que en 2020 las provisiones eran inferiores a las que hubieran previsto las elasticidades históricas.

Gráfico 12

... y algunos cambios de modelos preocupantes.

Sensibilidad de las funciones de probabilidad de impago de la NIIF 9 a las variaciones del PIB

(eje X: Tasa de crecimiento del PIB, eje y: PD 12 meses escalada a 1 en el escenario de base)

Comunicación de información con fines de supervisión sobre la pandemia de COVID-19 a T2 de 2020.

Nota: La muestra incluye 25 entidades significativas. Los modelos de probabilidad de impago (PD) de la NIIF 9 se refieren a exposiciones frente a grandes empresas, soberanos e instituciones. Las líneas azules representan los valores de diciembre de 2028, las líneas amarillas representan los valores a partir de junio de 2020.

En nuestras cartas dirigidas a las entidades en julio y diciembre de 2020, subrayamos la importancia de identificar a las dificultades financieras de los prestatarios en una fase temprana. En nuestra opinión, es fundamental que las entidades tengan en cuenta toda la evidencia disponible y consideren la elaboración de nuevos indicadores alternativos de riesgo de crédito que tengan en cuenta el entorno de la pandemia y la aplicación de moratorias de forma generalizada.

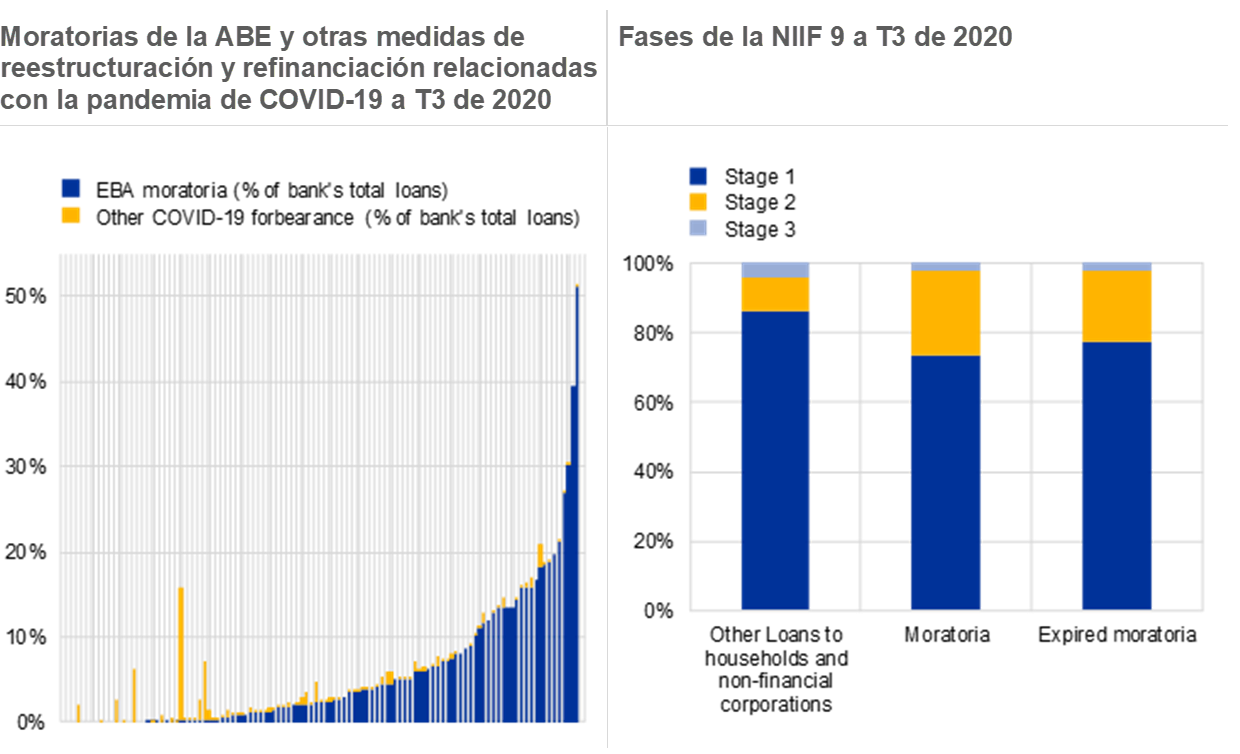

Varias autoridades y reguladores, incluida la Supervisión Bancaria del BCE, han destacado que las moratorias y otras medidas de reestructuración y refinanciación relacionadas con la pandemia de COVID-19 no deben considerarse como justificación para posponer la evaluación de situaciones de posible impago.

Si bien las moratorias y otras medidas de apoyo han proporcionado a las entidades y a los prestatarios un respiro vital cuando se aplicaron las restricciones sociales, las entidades deben actuar con prontitud para evitar que estas medidas generen efectos abruptos perjudiciales cuando dejen de aplicarse simultáneamente. Esto supondría el riesgo de producir exactamente el tipo de dinámica procíclica que logramos evitar al inicio de la perturbación. El aumento de clasificaciones en fase 2 pone de manifiesto una mayor incidencia de riesgo de crédito detectado entre las moratorias, pero las clasificaciones en fase 3 siguen siendo comparables a los niveles generales de la cartera de préstamos.

Gráfico 13

Las entidades deben evaluar el probable impago (UTP) de los prestatarios incluso antes de que expiren las moratorias

Fuente del gráfico de la izquierda: Comunicación de información con fines de supervisión. Nota al gráfico de la izquierda: La muestra incluye 111 entidades significativas.

Fuente del gráfico de la derecha: Comunicación de información con fines de supervisión sobre la pandemia de COVID-19 a T3 de 2020. Notas al gráfico de la derecha: La muestra incluye 106 entidades significativas.

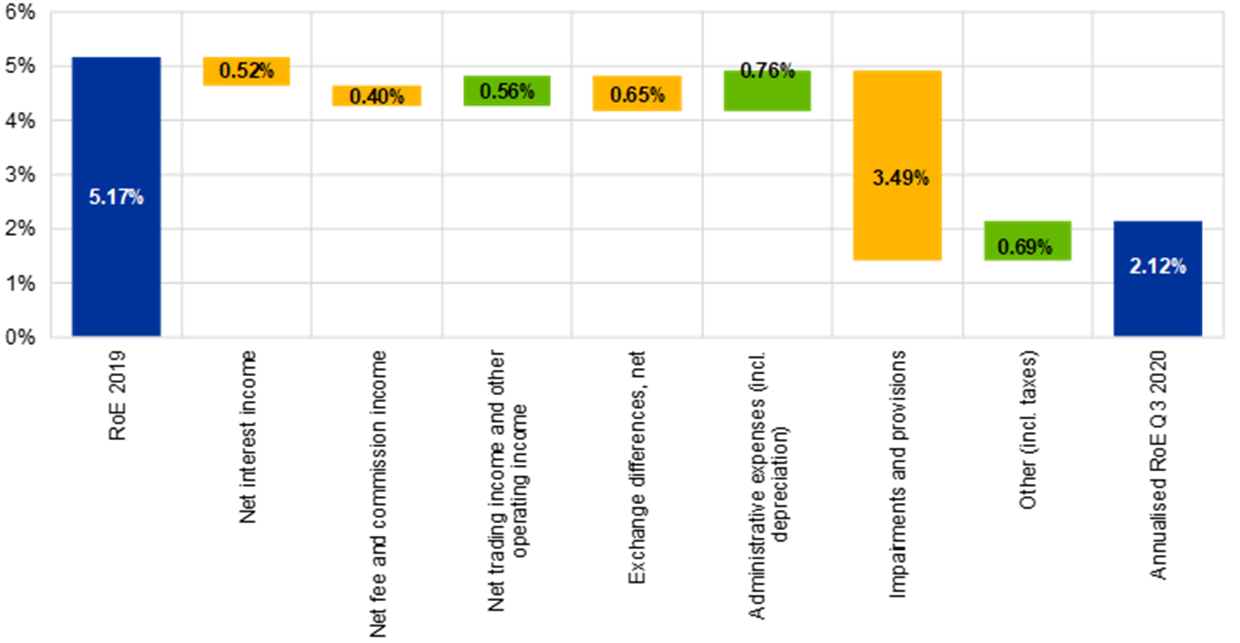

Se prevé que la rentabilidad de las entidades supervisadas repunte solo moderadamente en 2021, a niveles que siguen siendo bajos, y la perspectiva de ingresos es poco halagüeña. Las necesidades de dotación de provisiones que se han reconocido hasta ahora como resultado de la pandemia representan el principal factor negativo en las perspectivas. Dado que es probable que la evolución en el invierno genere la necesidad de nuevas dotaciones, el riesgo de crédito seguirá pesando sobre la baja rentabilidad estructural del sector bancario de la zona del euro. Es probable que se intensifique la presión para hacer frente a las vulnerabilidades existentes, como el exceso de capacidad en el sector bancario y las persistentes ineficiencias de los costes. El aumento de la competencia de las entidades no bancarias y el cambio del mercado hacia una mayor digitalización ofrecen oportunidades, pero también una panoplia de riesgos cada vez mayores, como las deficiencias de los sistemas de TI, la cibercriminalidad y los fallos operativos en el sector bancario.

Gráfico 14

La pandemia ha incidido negativamente en la rentabilidad de las entidades y ha agravado la debilidad estructural existente.

Rentabilidad de los recursos propios

Fuente: Comunicación de información con fines de supervisión.

Nota: La muestra incluye 110 entidades supervisadas al máximo nivel de consolidación en el T3 de 2020 y 113 entidades supervisadas en el T4 de 2019. El número de entidades supervisadas por período de referencia refleja los cambios resultantes de las modificaciones de la lista de entidades supervisadas a raíz de las evaluaciones realizadas por la Supervisión Bancaria del BCE.

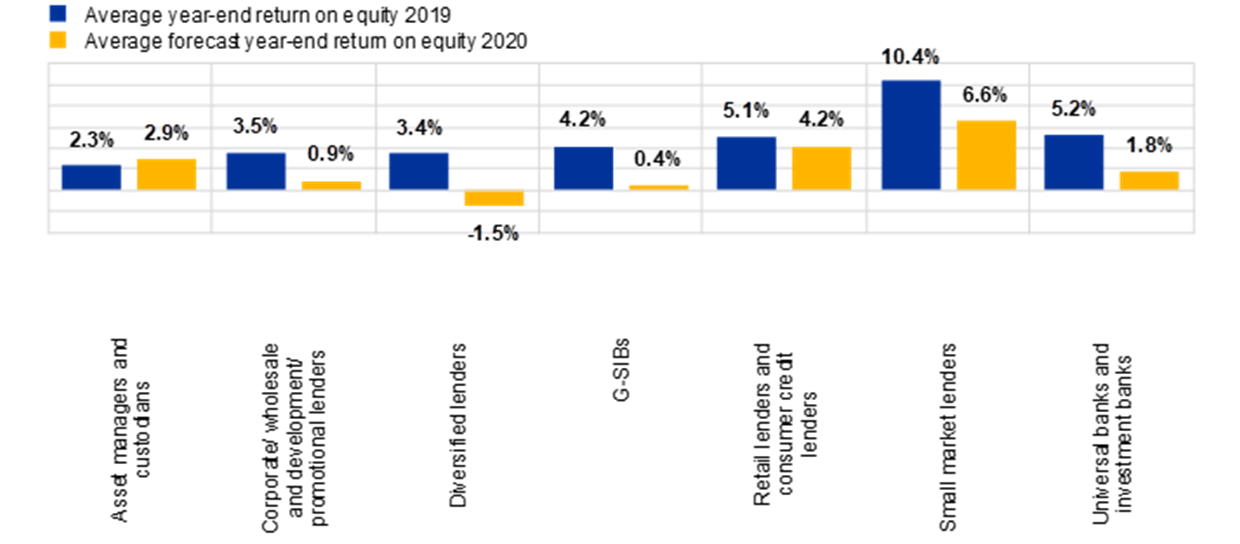

Gráfico 15

La rentabilidad de los prestamistas diversificados y universales se ve afectada de forma más acusada...

Rentabilidad de los recursos propios

Fuente: Comunicación de información con fines de supervisión y estimaciones de las entidades de las previsiones al final del ejercicio, presentadas en en marco de la comunicación de información con fines de supervisión sobre la pandemia de COVID-19 en el T3 de 2020.

Nota: La muestra incluye 111 entidades significativas.

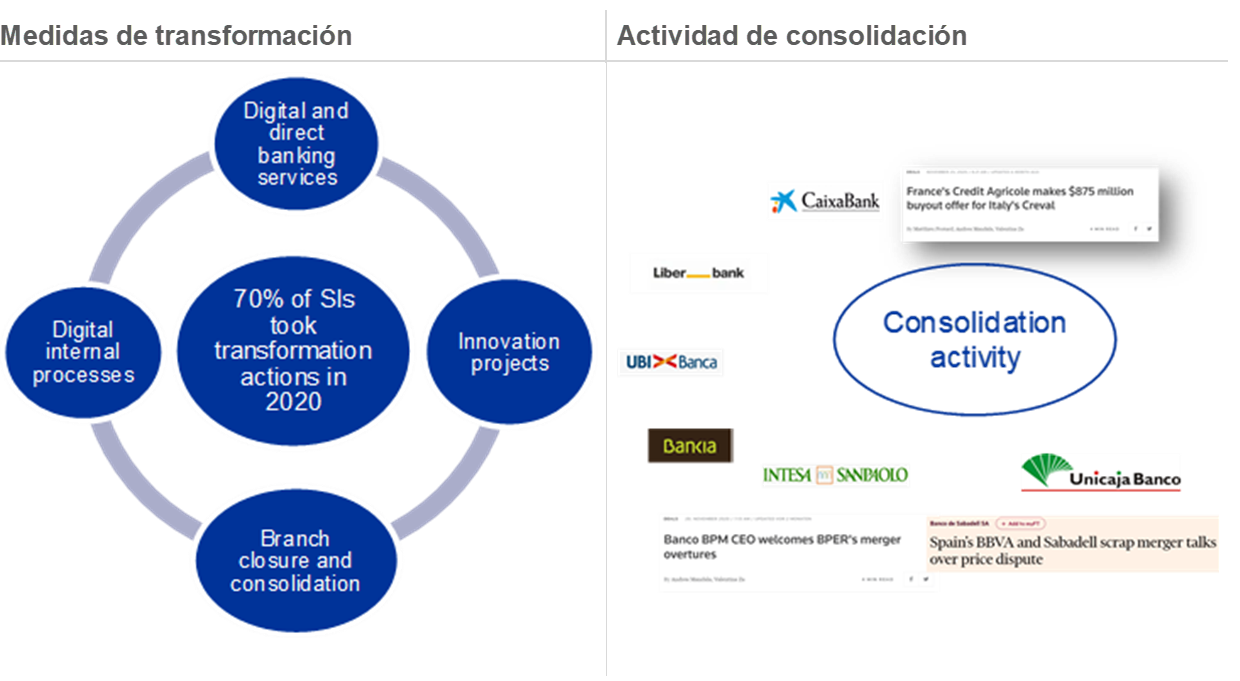

Una forma de eliminar el exceso de capacidad y restablecer el papel de las entidades europeas como propuestas de inversión atractivas es mediante la consolidación. Recientemente hemos visto algún movimiento a este respecto. Con nuestra Guía sobre el enfoque supervisor con respecto a la concentración en el sector bancario[2], nos propusimos aclarar nuestro enfoque y demostrar que es favorable a combinaciones de negocios bien diseñadas y bien ejecutadas. La consolidación puede ayudar a resolver los problemas estructurales de exceso de capacidad y de baja rentabilidad y podría ser especialmente beneficiosa después de una perturbación recesiva. La experiencia de otras jurisdicciones, por ejemplo en los Estados Unidos tras la gran crisis financiera, es instructiva a este respecto.

Sobre la base de las lecciones aprendidas durante la pandemia, las entidades están cada vez más atentas a la necesidad de aumentar la eficiencia de costes e invertir en nuevas tecnologías. Las tecnologías digitales no solo ayudan a las entidades a prestar un mejor servicio a sus clientes, sino que también abordan cuestiones de rentabilidad y transformación. Las entidades que las utilizan para dar servicio a sus clientes de forma remota podrían operar con menos sucursales. Igualmente, pueden aprovechar la experiencia que han adquirido al administrar su personal y sus locales durante los confinamientos. Dado que el trabajo a distancia parece haber tenido éxito en la mayoría de los casos, las entidades podrían considerar la posibilidad de revisar sus políticas de personal y de ofivinas, con miras a aumentar la eficiencia de costes. Varias entidades significativas participan en proyectos de transformación que, si se ejecutan con éxito, podrían abordar las preocupaciones acerca de la sostenibilidad a largo plazo de sus modelos de negocio.

Figura 2

…pero se observa una tendencia alentadora a medida que las entidades se transforman y consideran la consolidación.

Prioridades supervisoras y perspectivas para el sector bancario de la zona del euro en 2021

Dado que el riesgo de crédito derivado de la pandemia aún no se ha materializado y se han identificado algunas prácticas preocupantes, el examen del riesgo de crédito seguirá siendo una prioridad en el nuevo año. Si los bancos se ajustan a lo comunicado en nuestras cartas remitidas en 2020 sobre el riesgo de crédito y las medidas cualitativas en el marco del PRES, el panorama del riesgo de crédito se aclarará en 2021. Esto, a su vez, nos permitirá obtener una mejor imagen de las trayectorias de capital de las entidades después de meses de elevada incertidumbre y disminución de la capacidad de proyección de capital.

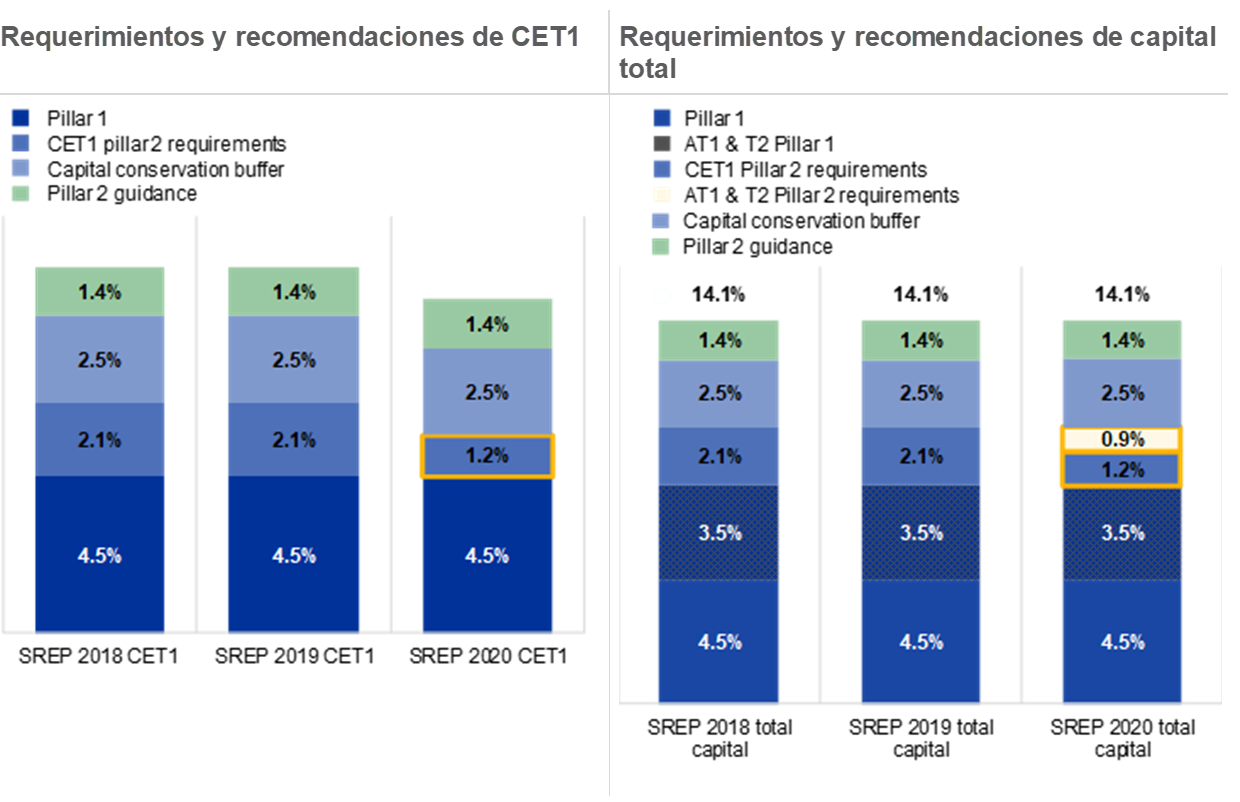

Se ha ofrecido la posibilidad de usar los colchones de capital debido a la aplicación anticipada de la composición de los P2R, mientras que nuestros requisitos del PRES y las recomendaciones sobre el capital total se mantienen estables. Las entidades pueden utilizar esta flexibilidad plena de colchón al menos hasta final de 2022 para que puedan absorber el coste del riesgo de la pandemia en 2021. Las entidades no deben dejar que las preocupaciones sobre la reacción de supervisión a su uso de colchones les impidan medir adecuadamente el riesgo de crédito. Permítaseme también subrayar que, con una calidad de los activos cada vez más visible y con proyecciones de capital más fiables, la Supervisión Bancaria del BCE, como se anunció en diciembre pasado, volverá a la supervisión ordinaria de los repartos de dividendos y las recompras de acciones en 2021.

Gráfico 16

Los requerimientos y las recomendaciones de capital total del PRES se mantienen estables

Fuente: Valores del PRES de 2020 (P2R y P2G) basados en 112 decisiones del PRES aplicables desde el 1 de enero de 2021.

Nota: Los requerimientos y recomendaciones de capital total del PRES son: 8 % de los requerimientos de Pilar 1 + los de Pilar 2 en el capital total + colchón de conservación de capital + recomendaciones de Pilar 2. Se excluyen los colchones sistémicos y el colchón de capital anticíclico y los déficits de AT1/T2.

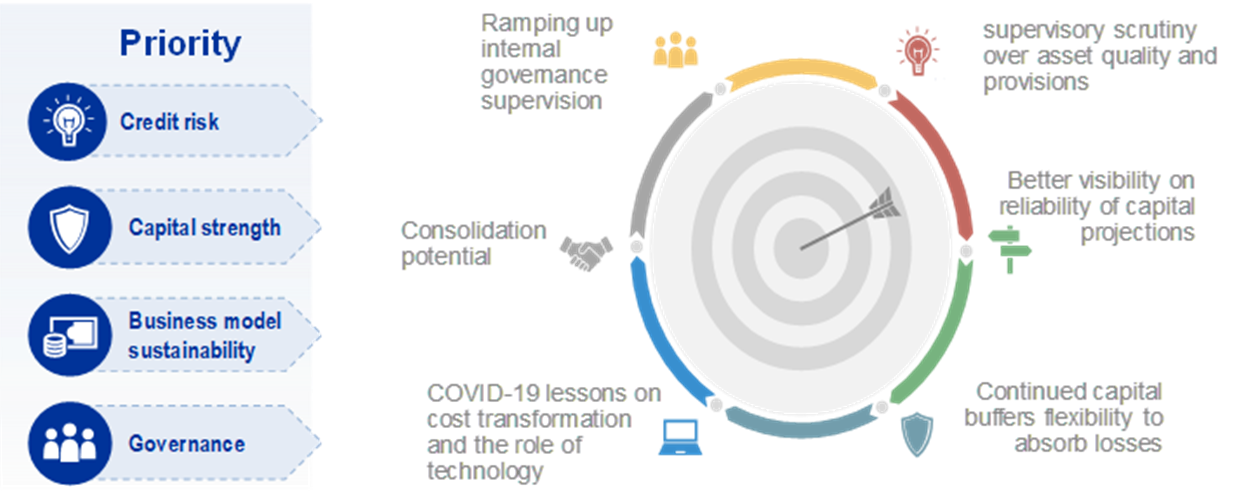

Desde el punto de vista estructural, esperamos que las entidades continúen la senda de la transformación estructural que ha impulsado la pandemia COVID-19, tanto en términos de eficiencia de costes en relación con el personal y la gestión de las sucursales, como en términos de adopción de tecnología. Estas dos vías ayudarán a restablecer niveles aceptables de rentabilidad. Además, como ya he dicho anteriormente, los nuevos proyectos de consolidación, cuando puedan planificarse con prudencia, podrían contribuir a reforzar la sostenibilidad a largo plazo de los modelos de negocio de las entidades. Vigilaremos especialmente las cuestiones de gobernanza, ya que el número de medidas aún vigentes del ciclo del PRES del año pasado significa que esta sigue siendo una de nuestras mayores preocupaciones.

Figura 3

Las prioridades supervisoras para 2021 se centran en el impacto de la crisis y en las debilidades estructurales

Nota: Otras prioridades son: Mejora de la gestión de los riesgos relacionados con el clima y medioambientales, preparación para la finalización de Basilea 3

Estoy a su disposición para responder a sus preguntas.

- Para más detalles, véase Financial Stability Review, BCE, noviembre de 2000.

- Disponible en el sitio web de supervisión bancaria del BCE.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa