- INTERVENTO

Dichiarazione introduttiva

Dichiarazione introduttiva di Andrea Enria, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati del ciclo SREP 2020

Francoforte sul Meno, 28 gennaio 2021

Vi porgo il benvenuto alla conferenza stampa sul processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP).

Naturalmente quest’anno la conferenza sarà piuttosto diversa dal solito a causa degli eventi senza precedenti che dall’inizio dello scorso anno condizionano le nostre vite. Nel 2020 la pandemia di coronavirus (COVID-19) è stata l’evento con il maggiore impatto sull’economia reale e sulla capacità di tenuta delle banche europee. Nel mio intervento di oggi affronterò brevemente quattro argomenti: le caratteristiche straordinarie della crisi, la capacità di tenuta del settore bancario dell’area dell’euro nel 2020, le principali vulnerabilità individuate mediante il nostro monitoraggio e il nostro SREP pragmatico, e infine le nostre priorità di vigilanza e le prospettive per il settore bancario dell’area dell’euro nel 2021.

Le caratteristiche straordinarie dello shock COVID-19

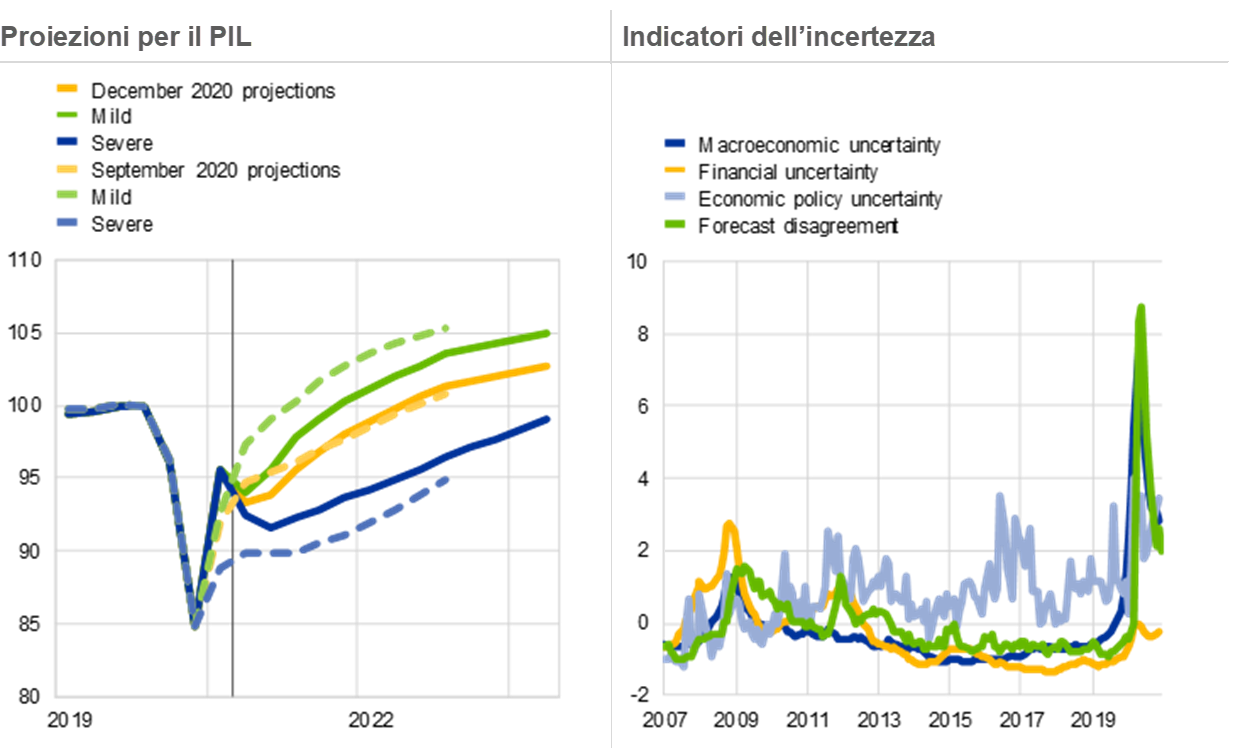

L’incertezza è stata l’elemento che ha caratterizzato questo shock senza precedenti. Nella fase iniziale della pandemia, l’incertezza macroeconomica ha raggiunto livelli mai registrati prima: sono state attuate con estrema rapidità sia restrizioni sociali che politiche di sostegno economico e si è assistito al crollo della fiducia delle imprese e dei consumatori. Gli operatori economici, comprese le banche, si sono dunque trovati nella pressoché totale impossibilità di formulare proiezioni per uno o due anni a venire. L’incertezza è diminuita in qualche misura nel corso del 2020, come mostrato dal maggior grado di analogia tra gli scenari nelle proiezioni della BCE di dicembre rispetto a quelle di settembre. Cionondimeno, nello scenario di base delle proiezioni di dicembre, il PIL si contrae di oltre il 7% nel 2020 e l’economia torna ai livelli antecedenti la crisi soltanto entro la metà del 2022. Se dovesse concretizzarsi l’ipotesi di uno scenario grave, tale recupero economico sarebbe ritardato fino al 2023.

Grafico 1

Il COVID-19 ha causato uno shock economico straordinario e ha generato significativa incertezza...

Fonte del grafico di sinistra: Proiezioni macroeconomiche di dicembre 2020 formulate dagli esperti dell’Eurosistema per l’area dell’euro.

Nota al grafico di sinistra: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Fonte del grafico di destra: Bollettino economico, BCE, n. 6/2020.

Nota al grafico di destra: tutte le misure di incertezza sono state standardizzate con media zero e deviazione standard unitaria lungo l’intero orizzonte temporale a partire da giugno 1991. Un valore pari a 2 va inteso come misura dell’incertezza che supera il livello della sua media storica di due variazioni standard. Le ultime osservazioni si riferiscono ad agosto 2020.

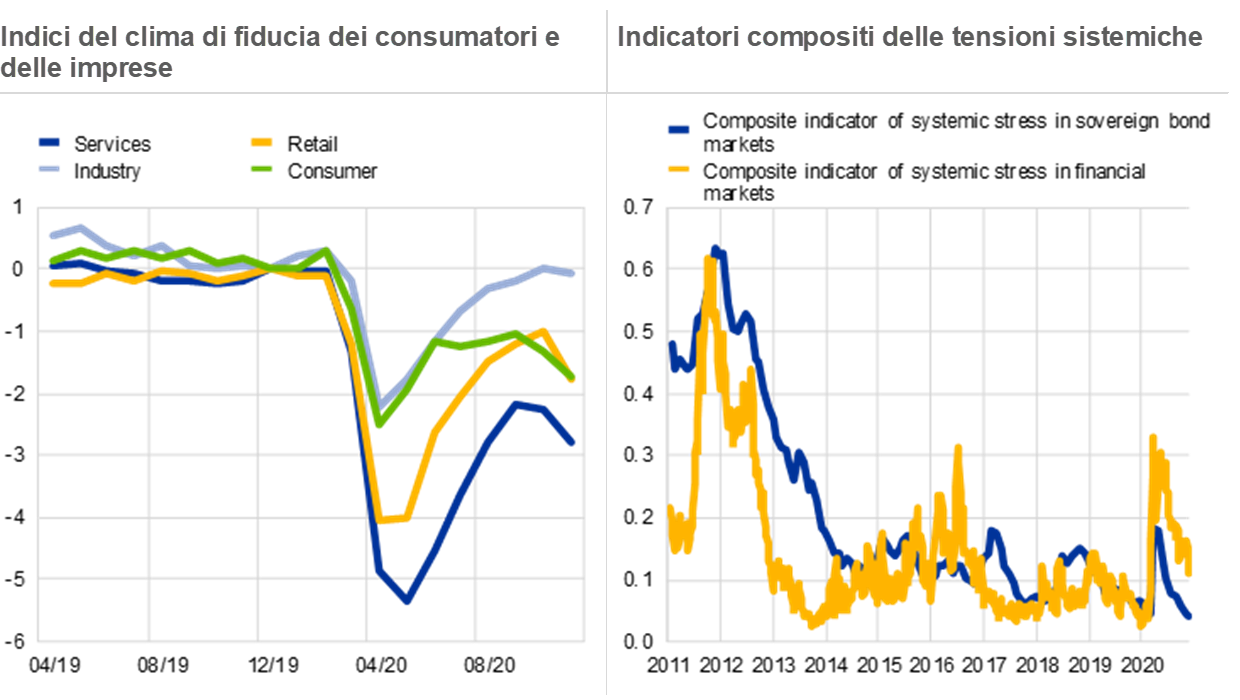

I mercati finanziari sono stati attraversati da tensioni, sebbene in misura minore rispetto alla grande crisi finanziaria e alla successiva crisi del debito sovrano. A differenza di queste crisi, tuttavia, la pandemia non è un fenomeno generato dai mercati finanziari o bancari. In molti hanno sottolineato come in questo caso le banche non fossero parte del problema, sebbene ci fosse il rischio concreto che avrebbero potuto aggravarlo, poiché l’impatto combinato del picco di incertezza, della diminuzione della fiducia e dell’aumento dell’avversione al rischio minacciava di innescare una reazione profondamente prociclica nel settore bancario. Affinché le banche fossero parte della soluzione, è stato adottato un ampio novero di politiche pubbliche per stimolare l’adeguamento dei comportamenti.

Grafico 2

…unitamente alla diminuzione del clima di fiducia e a un certo livello di tensione nei mercati finanziari.

Fonte del grafico di sinistra: Financial Stability Review, BCE, novembre 2020.

Fonte del grafico di destra: Financial Stability Review, BCE, novembre 2020.

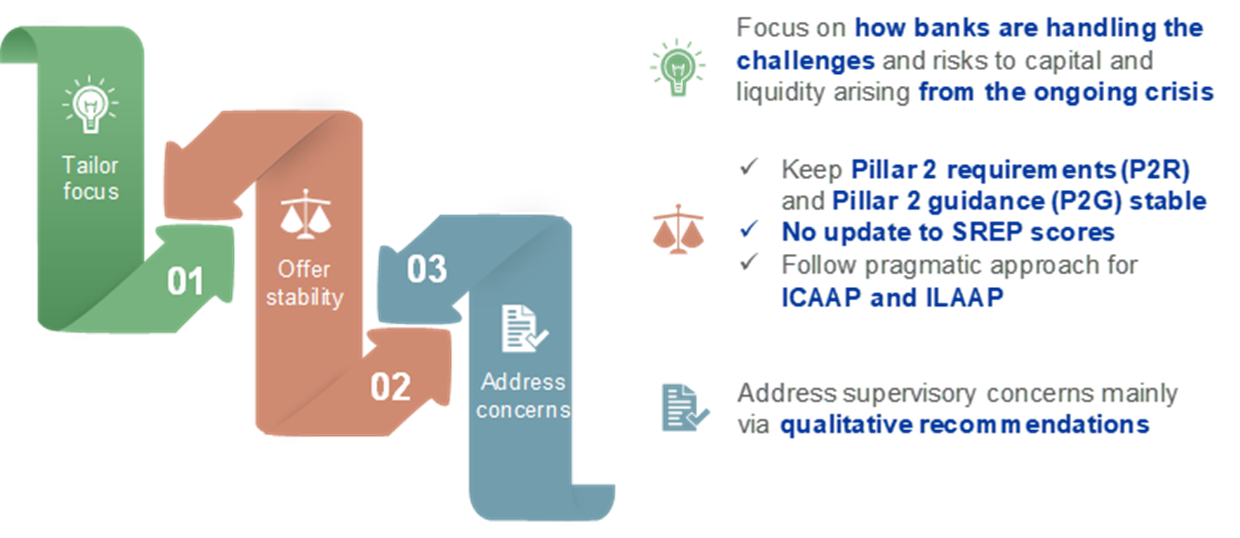

All’inizio dello shock pandemico, le imprese, le società, le banche e le altre organizzazioni si sono affrettate per ridefinire le priorità della loro attività al fine di salvaguardare la salute e cercare al tempo stesso di minimizzare le turbative. I provvedimenti di confinamento imposti in tutta Europa hanno costretto il settore bancario, e non solo, a introdurre misure per il lavoro a distanza. In particolare a marzo e aprile, le banche si sono concentrate sull’attuazione dei piani operativi di emergenza e sulla creazione di capacità per continuare a soddisfare le esigenze dei loro mercati e della loro clientela. Date le circostanze eccezionali, la Vigilanza bancaria della BCE ha adottato un approccio pragmatico nella conduzione della sua principale attività annuale, lo SREP, anche in linea con gli orientamenti dell’Autorità bancaria europea (ABE).

Figura 1

Un anno straordinario ha richiesto uno SREP “pragmatico”, con la ridefinizione delle priorità riguardo alle attività e ai processi di vigilanza.

Durante il ciclo SREP 2020 ci siamo concentrati sulle modalità di gestione da parte delle banche delle sfide e dei rischi per il capitale e la liquidità derivanti dalla crisi in corso. Abbiamo deciso di mantenere stabili i requisiti di secondo pilastro (Pillar 2 requirements, P2R), fatti salvi i casi di singole banche interessate da circostanze eccezionali che giustificassero modifiche. Sono rimasti invariati anche gli orientamenti di secondo pilastro (Pillar 2 guidance, P2G), per effetto del rinvio dell’esercizio della prova di stress dell’ABE. Inoltre, non abbiamo aggiornato i punteggi SREP delle banche salvo ove giustificato da circostanze eccezionali riguardanti le singole banche. Abbiamo comunicato agli enti le nostre preoccupazioni sotto il profillo della vigilanza principalmente tramite raccomandazioni qualitative, e abbiamo adottato un approccio mirato alla raccolta di informazioni ai fini del processo interno di valutazione dell’adeguatezza patrimoniale (ICAAP) e del processo interno di valutazione dell’adeguatezza della liquidità (ILAAP).

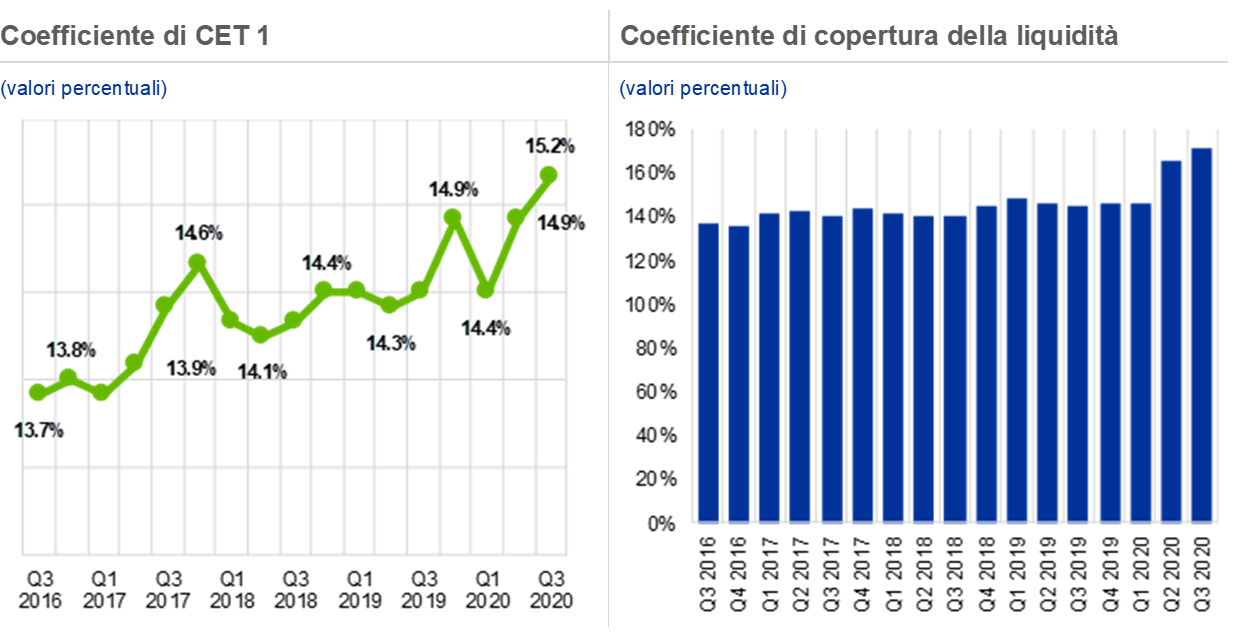

Il settore bancario dell’area dell’euro ha mostrato una buona capacità di tenuta nel 2020

All’insorgere dello shock pandemico le banche europee godevano di uno stato di salute migliore dal punto di vista prudenziale rispetto a quando si trovarono a dover affrontare la grande crisi finanziaria. Ciò può essere ascrivibile sia alle riforme regolamentari adottate dalla comunità internazionale dopo l’ultima crisi sia ai risultati raggiunti nei primi sei anni della vigilanza unica nell’ambito dell’unione bancaria. Per il quarto trimestre del 2019, le banche hanno segnalato un coefficiente di capitale primario di classe 1 (CET1) del 14,9 %.

Grafico 3

Le banche sono entrate nella crisi con una capitalizzazione adeguata e ampie disponibilità di attività liquide...

Fonte del grafico di sinistra: segnalazioni di vigilanza.

Nota al grafico di sinistra: il campione è formato da 110 enti significativi al 3° trim. 2020.

Fonte del grafico di destra: segnalazioni di vigilanza.

Nota al grafico di destra: il campione è formato da 110 enti significativi al 3° trim. 2020.

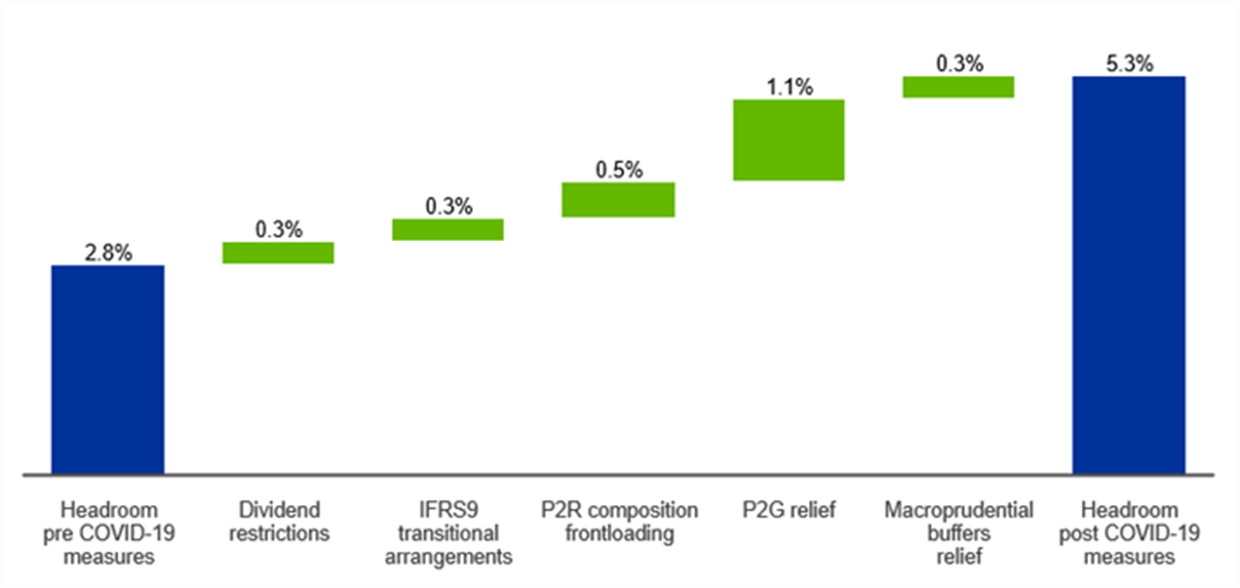

Per contrastare le ricadute economiche dello shock COVID-19, i governi nazionali e le autorità dell’UE hanno messo in campo misure a sostegno delle banche e dell’economia dal carattere e dalla portata senza precedenti, comprese politiche monetarie e di bilancio espansive nonché moratorie e garanzie pubbliche sui prestiti. In qualità di autorità di vigilanza microprudenziale, abbiamo incoraggiato le banche ad applicare i requisiti transitori dell’IFRS 9 per attenuare l’impatto di tali disposizioni sul capitale regolamentare; abbiamo anticipato l’applicazione dei requisiti previsti per il 2021 dalla direttiva sui requisiti patrimoniali (CRD V) in merito alla composizione dei P2R, meno esigenti in termini di capitale CET1, e abbiamo consentito alle banche di operare temporaneamente con livelli di capitale inferiori ai P2G almeno sino alla fine del 2022 e, se necessario, inferiori anche alla riserva di conservazione del capitale (CCB). Anche altre autorità macroprudenziali hanno ridotto o sospeso i requisiti applicati alle riserve di capitale di propria competenza. Nel complesso, esclusa la flessibilità concessa sulla CCB, queste misure hanno quasi raddoppiato il margine di capitale a disposizione delle banche dal 2,8% al 5,3% al terzo trimestre del 2020. Le nostre stime del margine generato per effetto delle politiche rappresentano peraltro un limite inferiore. Non è infatti possibile quantificare ulteriori alleggerimenti regolamentari come quelli derivanti dalle modifiche apportate al regolamento sui requisiti patrimoniali (cosiddetto quick fix), che hanno ridotto le attività ponderate per il rischio (RWA) e dunque aumentato ulteriormente il margine di capitale. Tale risposta di vigilanza unitaria e tempestiva sarebbe stata impensabile prima dell’istituzione dell’unione bancaria e della vigilanza bancaria europea, in un contesto di vigilanza frammentato lungo i confini nazionali.

Grafico 4

…e hanno ottenuto un ulteriore alleggerimento per affrontare lo shock straordinario.

Margine di capitale disponibile al 3° trim. 2020

(punti percentuali del coefficiente di CET1)

Fonte: segnalazioni di vigilanza al 4° trim. 2019 e al 3° trim. 2020; disposizioni transitorie dell’IFRS 9 e distribuzioni dei dividendi basate su stime interne della BCE; requisiti e orientamenti di secondo pilastro precedenti e successivi alle misure di sostegno legate al COVID-19 basati sulle decisioni SREP 2019 applicabili nel 2020.

Nota: il campione è formato da 112 enti significativi.

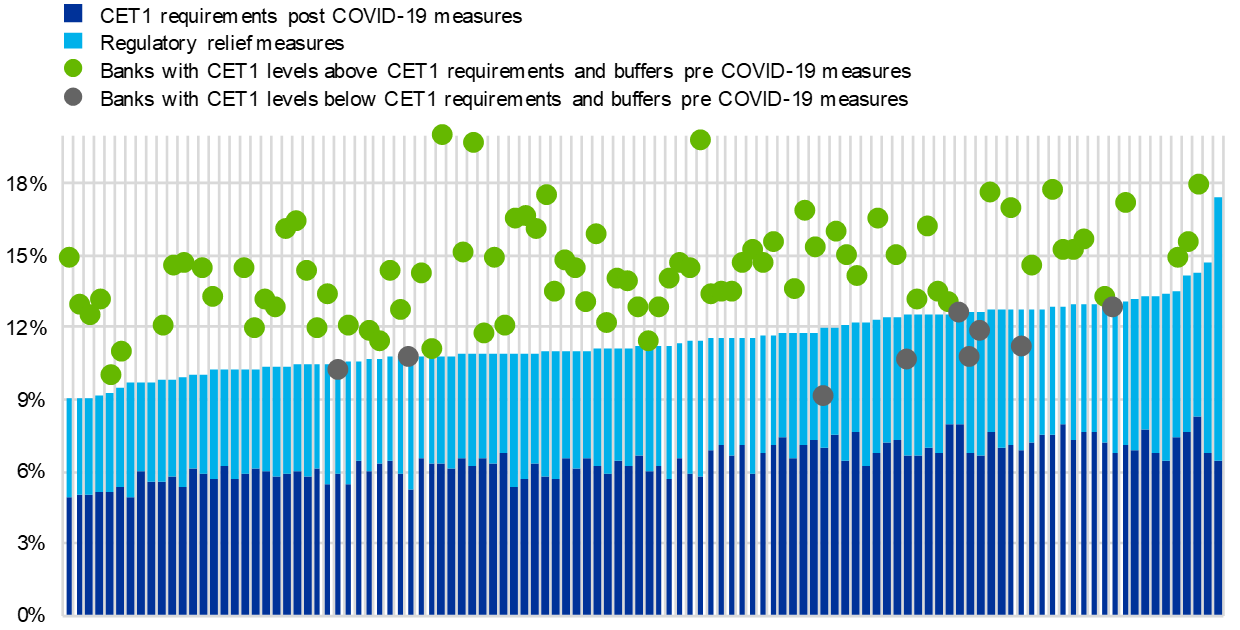

Per il 2021, tutte le banche da noi vigilate disporranno di un ampio margine per l’assorbimento delle perdite, soprattutto se si considera che la flessibilità concessa in merito alle riserve di capitale include la CCB e rimane valida almeno sino alla fine del 2022. Dal terzo trimestre del 2020 le banche sottoposte alla nostra vigilanza hanno presentato un adeguato grado di capitalizzazione. Finora solo pochi enti hanno attinto alle proprie riserve; poiché le perdite sui crediti a seguito della pandemia devono ancora manifestarsi, è probabile che ciò sia dovuto a questioni specifiche e strutturali piuttosto che agli effetti del COVID-19. Tornerò su questo aspetto nel seguito dell’intervento.

Grafico 5

Il grado di capitalizzazione della maggior parte delle banche è superiore ai requisiti e agli orientamenti, con ampia disponibilità di allentamento per assorbire le perdite future.

(valori percentuali)

Fonte: valori SREP 2020 (P2R e P2G) riferiti a 112 decisioni SREP applicabili a decorrere dal 1o gennaio 2021.

Nota: livelli di CET1, riserve sistemiche (G-SII, O-SII e riserva a fronte del rischio sistemico) e riserva di capitale anticiclica al 3° trim. 2020. I livelli di CET1 tengono conto delle carenze post COVID-19 nei requisiti di primo e secondo pilastro colmate con strumenti di capitale aggiuntivo di classe 1 (AT1) e 2 (T2). Per misure di allentamento regolamentare si intendono: orientamenti di secondo pilastro, riserva di conservazione del capitale, allentamento delle riserve sistemiche (G-SII, O-SII e riserva a fronte del rischio sistemico) e della riserva di capitale anticiclica concesso dalle autorità nazionali, composizione dei requisiti di secondo pilastro in termini di AT1 e T2, a seguito della decisione della BCE del 12 marzo 2020 di anticipare l’applicazione della quinta direttiva sui requisiti patrimoniali (CRD V), che prevede per i P2R la stessa composizione patrimoniale dei requisiti di primo pilastro. Pertanto, i P2R dovrebbero essere composti per il 56,25% da CET1 e per il 75% da AT1 come requisito minimo. Il campione è formato da 112 enti significativi.

Sarebbe prematuro, a mio avviso, imputare il fatto che le banche non si siano avvalse liberamente delle riserve di capitale all’efficacia di quanto previsto in materia dagli accordi di Basilea. Alcuni osservatori hanno già chiesto riforme radicali in tale ambito. Personalmente, credo che non si possa giungere a conclusioni definitive prima che inizino a manifestarsi le perdite causate dalla pandemia. Quando ciò avverrà, e se necessario, incoraggerò le banche a ricorrere a tutti i margini di assorbimento delle perdite messi a loro disposizione e a non astenersi dall’attuare una strategia di gestione dei rischi tempestiva e accurata per timori di ordine patrimoniale.

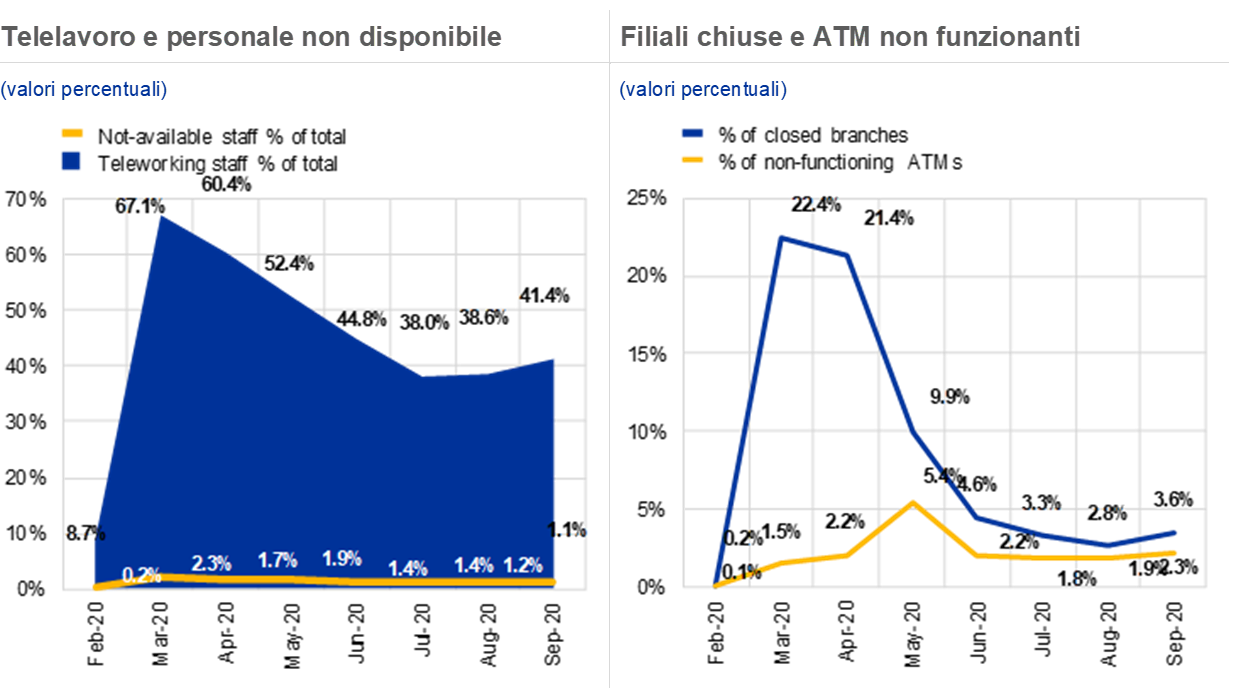

Grazie alle segnalazioni ad hoc COVID-19 introdotte dall’ABE, siamo stati in grado di monitorare con cadenza mensile le prestazioni operative delle banche da noi vigilate. Abbiamo istituito una task force di monitoraggio sul COVID-19, sfruttando le competenze provenienti da tutti gli ambiti della nostra organizzazione, al fine di cooperare per identificare rapidamente gli elementi di stress. In tal modo, abbiamo avuto accesso a informazioni in tempo reale sugli effetti della pandemia sul settore bancario e abbiamo avuto la possibilità di prepararci in modo ottimale ad affrontare le criticità.

Il nostro personale è stato sottoposto agli stessi vincoli che hanno condizionato molte persone in tutta Europa in quanto abbiamo dovuto adottare modalità di telelavoro su larga scala. La nostra capacità di condurre un’azione di vigilanza efficace non ne ha risentito: è stata potenziata la collaborazione tra i nostri esperti, con l’istituzione di riunioni giornaliere di raccordo con la nostra dirigenza; i gruppi di vigilanza congiunti (GVC) hanno aumentato i punti di contatto di sorveglianza con le banche su cui vigilano; sono stati inoltre intensificati i flussi informativi tra la funzione di politica monetaria e la funzione di vigilanza della BCE. I nostri nuovi metodi di lavoro si sono rivelati estremamente efficaci nel fornire le informazioni necessarie e nello svolgimento dell’analisi dei dati; la nostra attività di raccolta di informazioni ha rilevato che le banche sono state in grado di assicurare la continuità operativa nonostante le misure di confinamento, con interruzioni limitate. La situazione ha inoltre posto in evidenza opportunità di risparmio in termini di costo per tutto il settore, poiché le banche hanno dimostrato di poter continuare a operare nonostante la chiusura temporanea delle filiali.

Grafico 6

Le banche sono state in grado di assicurare la continuità operativa nonostante le misure di confinamento, con interruzioni limitate.

Fonte del grafico di sinistra: segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

Fonte del grafico di destra: segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

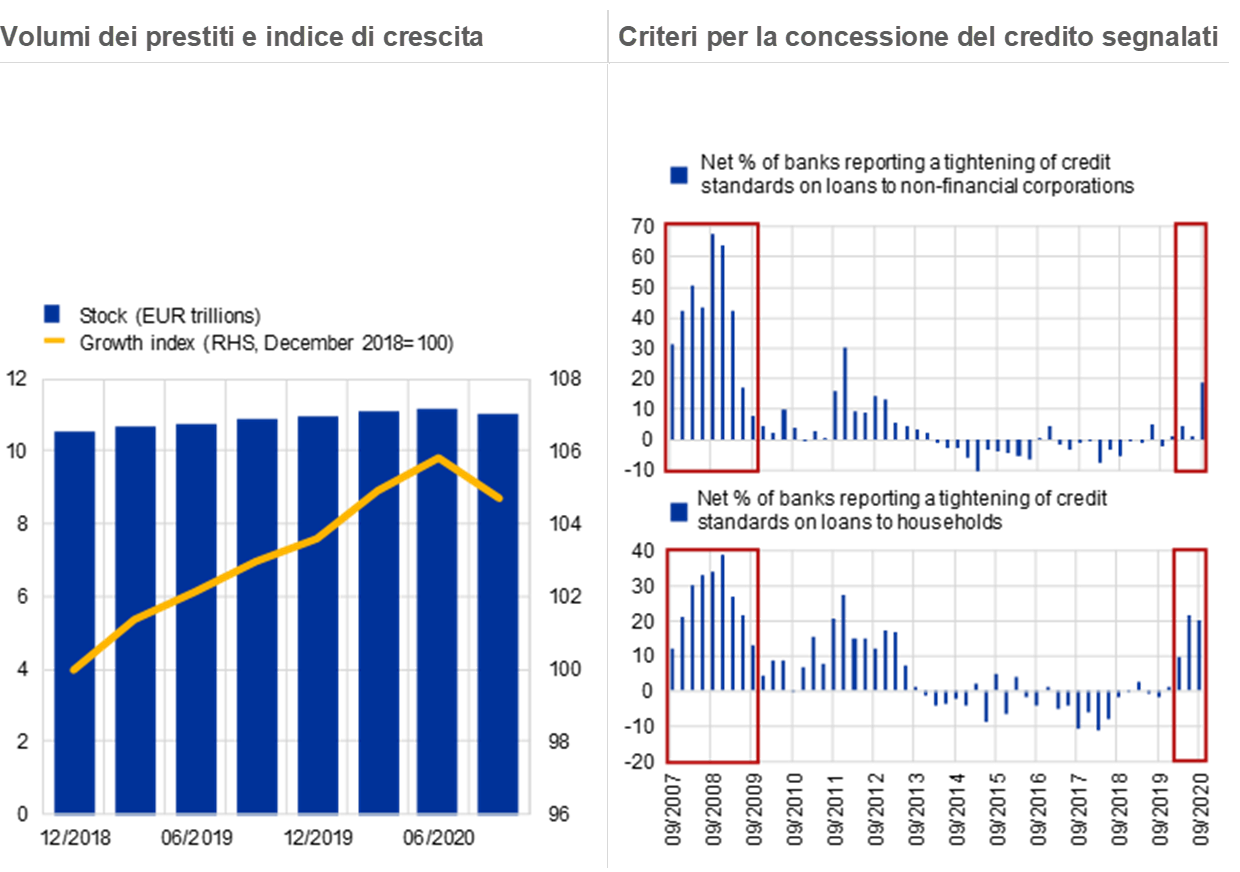

Ma ciò che più conta è l’aver evitato finora un’eccessiva prociclicità. I prestiti alle imprese e alle famiglie hanno continuato a crescere nel 2020, seppur con un rallentamento registrato nel terzo trimestre; e rispetto a quanto accaduto durante la grande crisi finanziaria, lo scorso anno le banche hanno segnalato un irrigidimento molto più moderato dei criteri per la concessione del credito.

Grafico 7

Evitata finora un’eccessiva prociclicità a seguito dello shock.

Fonte del grafico di sinistra: segnalazioni di vigilanza al 3° trim. 2020 ed elaborazioni della BCE.

Nota al grafico di sinistra: il campione è formato da 104 enti significativi.

Fonte del grafico di destra: indagine sul credito bancario nell’area dell’euro.

Nota al grafico di destra: un saldo positivo indica che una quota maggiore di banche ha irrigidito i criteri per la concessione del credito (“irrigidimento netto”), mentre un saldo negativo indica che una quota maggiore di banche li ha allentati (“allentamento netto”).

L’analisi più approfondita dei dati sui prestiti rivela che l’inversione di tendenza nel terzo trimestre del 2020 sembra essere ascrivibile all’attività dei gruppi bancari dell’area dell’euro condotta al di fuori dell’area. Ciò costituisce la riprova di un lieve arretramento internazionale del credito che, come è prevedibile, caratterizza spesso gli shock recessivi. In questo caso specifico, l’asimmetria dell’andamento del credito all’interno e all’esterno dell’unione bancaria può essere spiegata anche dai livelli di sostegno pubblico offerti all’interno dell’area dell’euro, in particolare sotto forma di garanzie sui prestiti.

Vulnerabilità individuate dal nostro monitoraggio e dallo SREP pragmatico

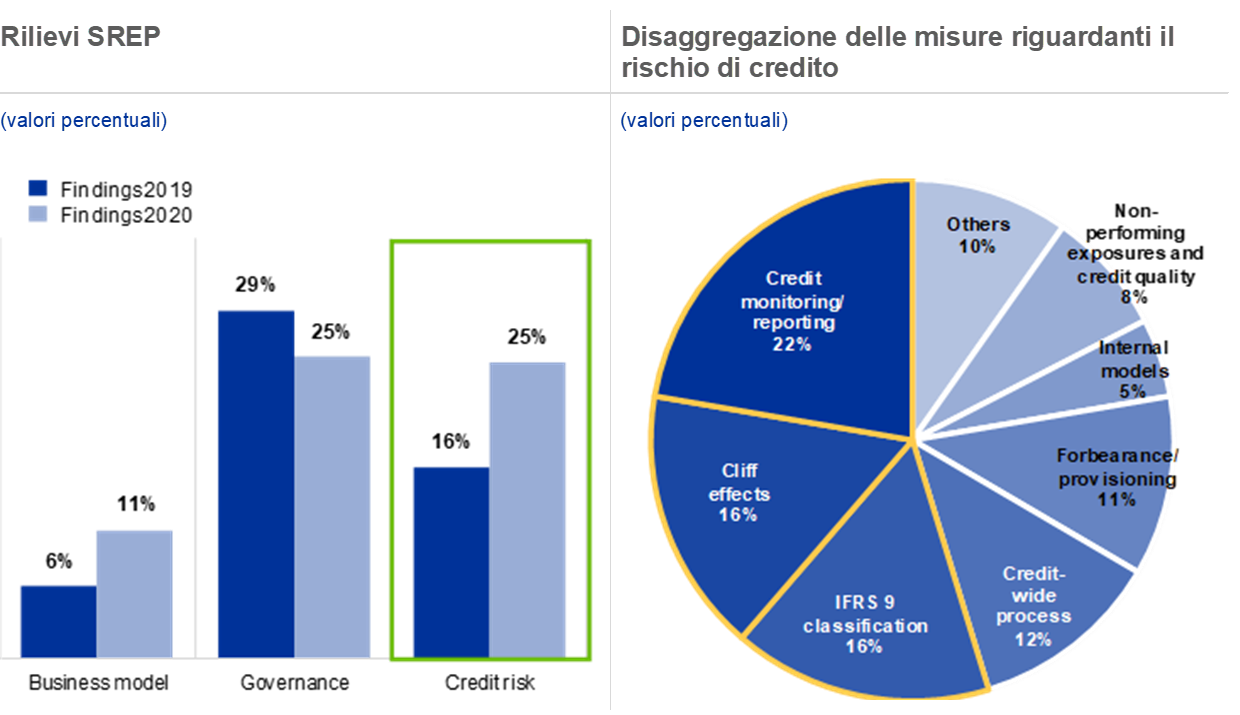

Il nostro monitoraggio e lo SREP pragmatico hanno individuato il rischio di credito, la redditività e la governance interna come le principali aree di criticità sotto il profilo della vigilanza. Molti rilievi in materia di governance relativi allo scorso anno risultano ancora in sospeso. Quasi tutte le banche significative (80%) sono state destinatarie di raccomandazioni riguardanti il rischio di credito; il numero dei rilievi su tale tipologia di rischio è cresciuto del 79%. Il numero dei rilievi relativi ai modelli imprenditoriali ha registrato un aumento ancora più consistente pari al 105%.

Grafico 8

Rischio di credito, redditività e governance interna costituiscono le principali aree di criticità sotto il profilo della vigilanza.

Fonte del grafico di sinistra: nel contesto della pandemia di COVID-19, il 27 marzo 2020 le misure qualitative sono state formalmente sostituite da raccomandazioni qualitative tese ad affrontare le preoccupazioni sotto il profilo della vigilanza, salvo ove giustificato da circostanze eccezionali riguardanti le singole banche. Inoltre, le misure qualitative in esito allo SREP 2019 sono considerate in sospeso principalmente per effetto della decisione della BCE di prorogare di sei mesi il termine entro il quale conformarvisi. Le raccomandazioni qualitative sono state indirizzate a tutti gli enti significativi nell’ambito dello SREP 2020 sulla base dei rilievi dei GVC (a titolo di confronto, nel 2019 sono state adottate misure qualitative nei confronti dell’83% degli enti significativi). Campione: valori SREP 2020 riferiti a 112 decisioni SREP applicabili a decorrere dal 1o gennaio 2021. valori SREP 2019 riferiti a 109 decisioni SREP 2019 adottate al 31 dicembre 2019 e applicabili a decorrere dal 1o gennaio 2021.

Nota al grafico di destra: i processi creditizi (credit wide process) comprendono un’ampia gamma di aspetti legati alla gestione del rischio di credito, compresi il processo di approvazione del credito, la propensione al rischio, la gestione del portafoglio.

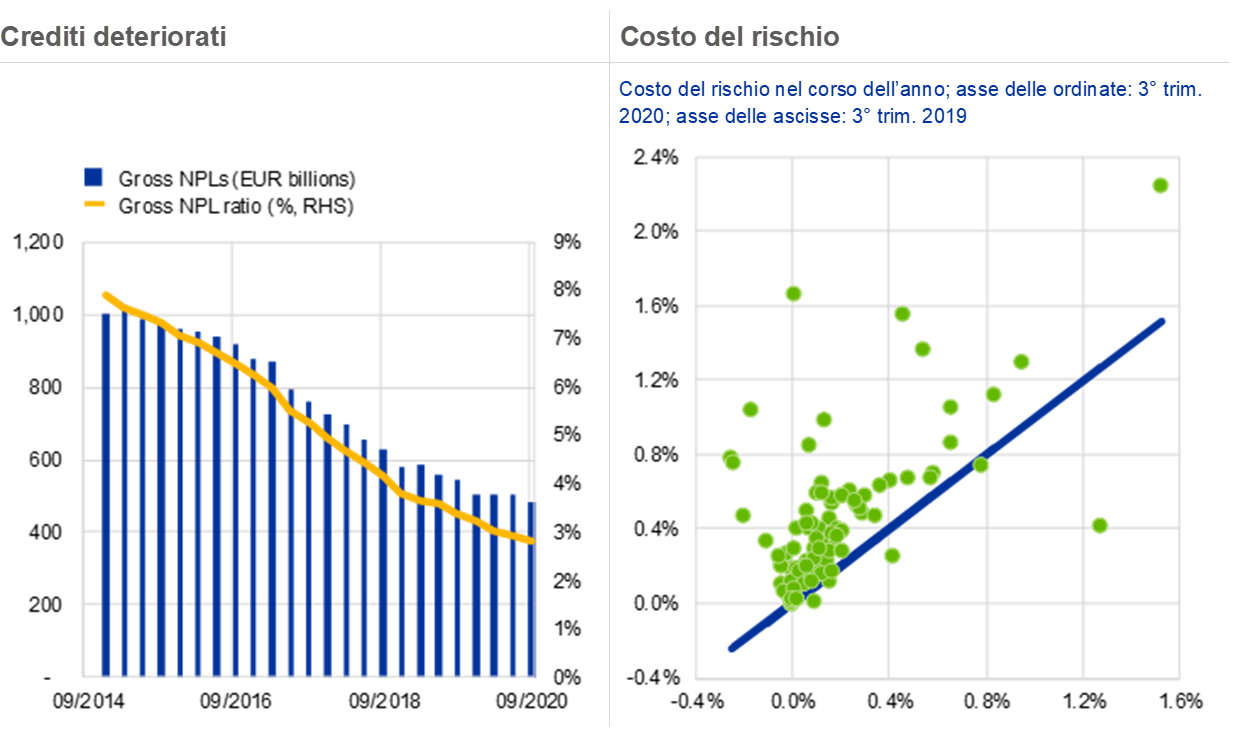

In certa misura, c’è da attendersi un ritardo nella reazione dei crediti deteriorati (non-performing loans, NPL); l’aumento del costo del rischio, una misura degli accantonamenti, segnala inoltre che le banche si stanno preparando al deterioramento della qualità degli attivi. Tuttavia, nel corso del 2020, abbiamo sollevato timori specifici in merito all’identificazione, alla misurazione e alla gestione del rischio di credito, portandoli prontamente a conoscenza delle banche con le lettere di luglio (sul grado di preparazione operativa) e dicembre 2020 (sul rischio di credito). Nell’ambito dello SREP, abbiamo adottato misure qualitative negli ambiti specifici che ho appena descritto. Ovviamente, il deterioramento della qualità degli attivi rimane la nostra principale preoccupazione per il 2021 e costituisce una priorità di vigilanza a cui daremo seguito.

Grafico 9

Il deterioramento della qualità degli attivi non si è ancora concretizzato: incremento dell’incidenza degli NPL finora lieve e accantonamenti in aumento.

Fonte del grafico di sinistra: segnalazioni di vigilanza.

Nota al grafico di sinistra: il campione è formato da 110 enti significativi al 3° trim. 2020.

Fonte del grafico di destra: segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

Nota al grafico di destra: il campione è formato da 97 enti significativi. Il costo del rischio, espresso in percentuale, è definito come riduzione di valore o (-) storno di riduzione di valore delle attività finanziarie non misurate al fair value rilevato a prospetto di conto economico complessivo diviso il totale prestiti e anticipazioni alla fine del quarto trimestre dell’anno precedente.

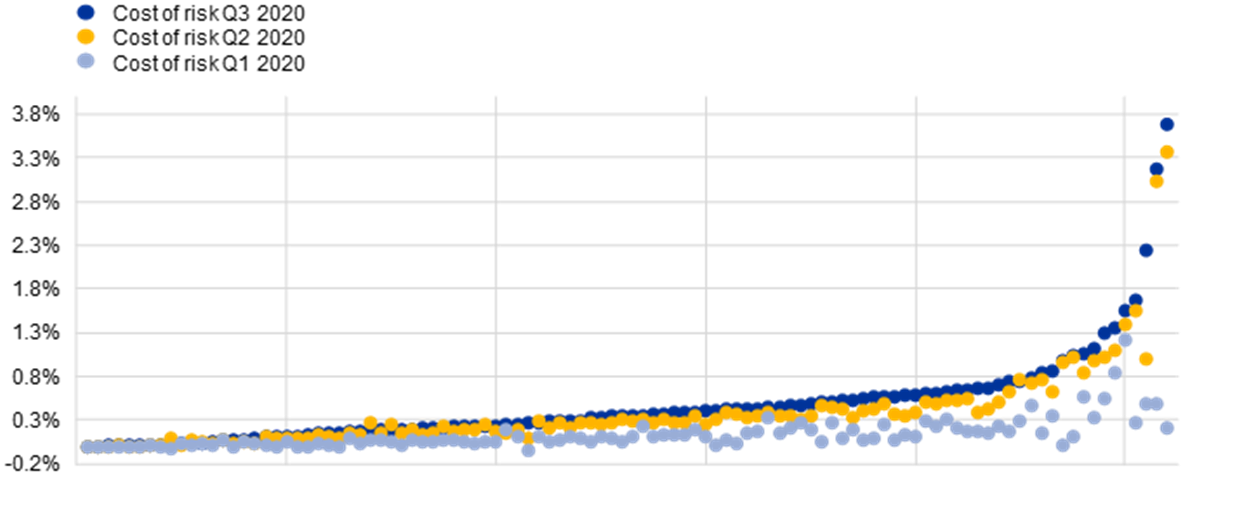

L’evoluzione degli accantonamenti nel 2020 conferma il consenso del mercato: con gli accantonamenti effettuati nel secondo trimestre, le banche hanno assorbito la maggior parte del costo del rischio che prevedevano di sostenere a seguito della pandemia. Ci attendiamo nondimeno che le politiche di restrizione sociale resesi necessarie nell’ultimo trimestre del 2020 – e tuttora in vigore – richiedano ulteriori sforzi da parte delle banche. Seguiremo con attenzione tali sforzi e ci attendiamo che i dati relativi al quarto trimestre del 2020 e al 2021 ne diano rappresentazione.

Grafico 10

La maggior parte degli accantonamenti è stata effettuata nella prima metà del 2020. Le restrizioni invernali potrebbero richiedere ulteriori sforzi nel quarto trimestre e nel 2021.

Costo del rischio

(valori percentuali)

Fonte: segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

Nota: il campione è formato da 104 enti significativi. Il costo del rischio, espresso in percentuale, è definito come riduzione di valore o (-) storno di riduzione di valore delle attività finanziarie non misurate al fair value rilevato a prospetto di conto economico complessivo diviso il totale prestiti e anticipazioni alla fine del quarto trimestre dell’anno precedente.

I dati relativi al terzo trimestre del 2020 confermano i timori che avevamo già segnalato a dicembre. Il modo in cui le banche si preparano al deterioramento della qualità degli attivi presenta una considerevole variabilità e potrebbe, in alcuni casi, non essere sufficiente.

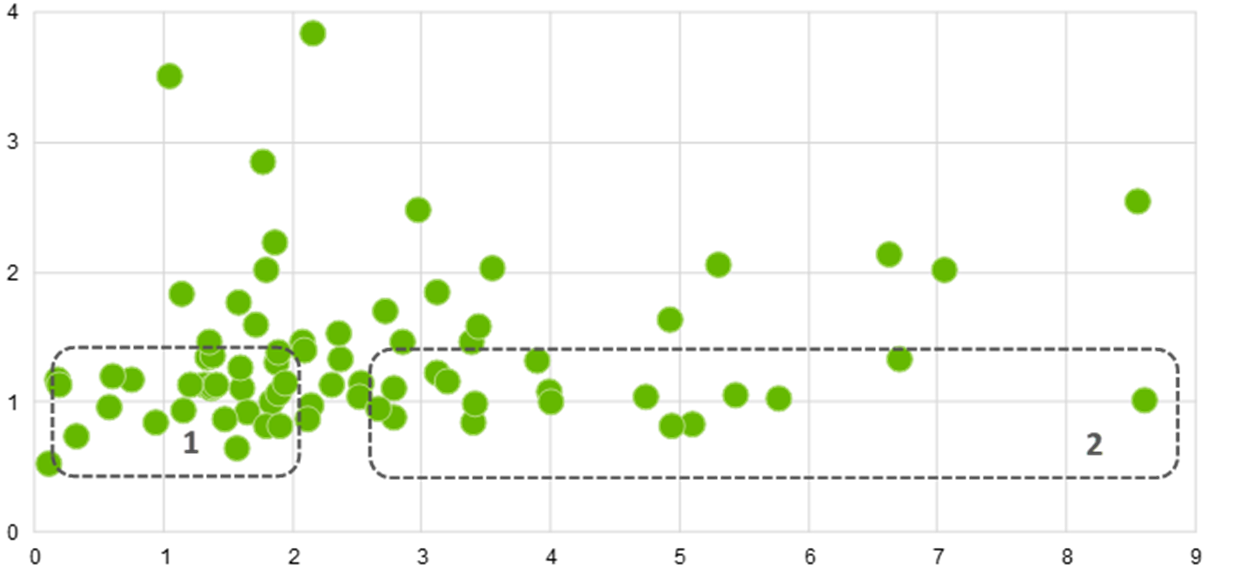

Le classificazioni nello stadio di rischio 2 (stage 2) sono aumentate, in misura limitata, per molte banche del campione, mostrando una tendenza a non individuare aumenti significativi del rischio di credito all’interno del portafoglio prestiti. Per diverse banche tale tendenza è stata accompagnata da aumenti moderati degli accantonamenti, che rimangono un punto di attenzione per la vigilanza.

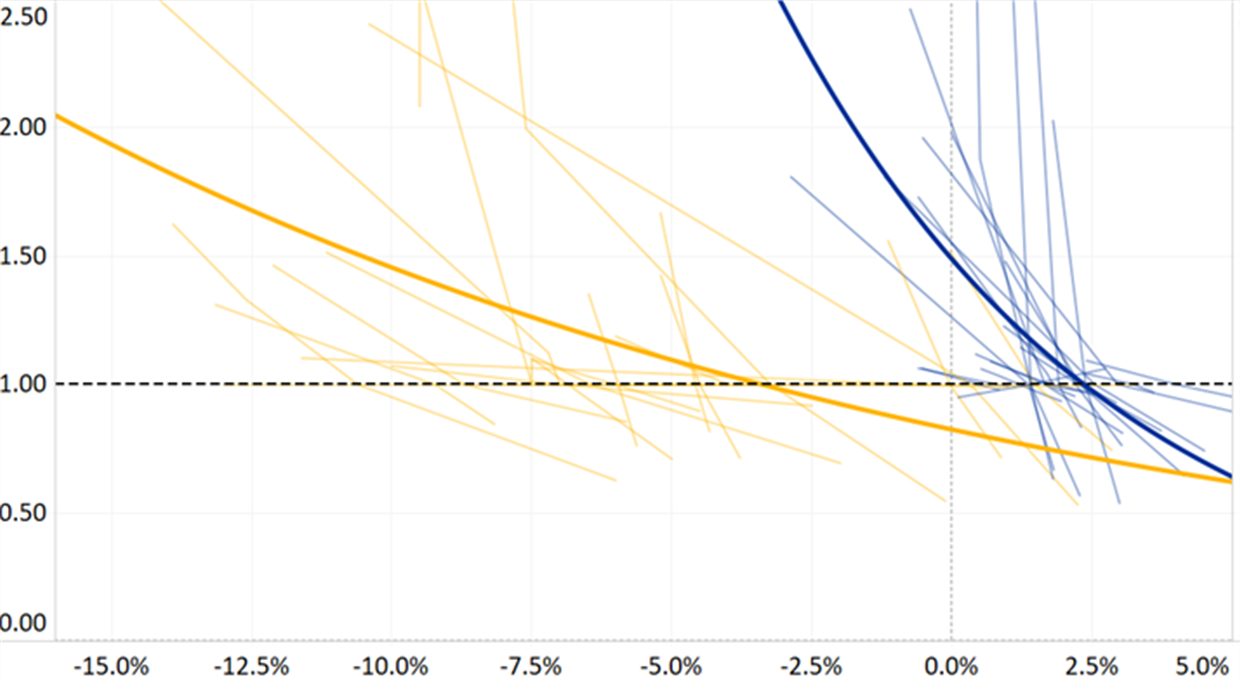

Grafico 11

Osserviamo un’ampia diversità dei livelli di accantonamento…

Variazione del costo del rischio rispetto alla variazione % della classificazione a stage 2

(asse delle ascisse: fattore di crescita del costo del rischio; asse delle ordinate: fattore di crescita dell’incidenza dei prestiti classificati a stage 2 secondo l’IFRS 9)

Fonte: segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

Nota: i riquadri (aree delimitate) non indicano alcuna soglia ufficiale impiegata dalla BCE; hanno lo scopo di individuare gamme di comportamento. Alcune banche (riquadro 1) hanno segnalato un lieve incremento delle classificazioni a stage 2 (aumento significativo del rischio di credito) e degli accantonamenti, altre (riquadro 2) hanno invece aumentato gli accantonamenti senza incrementare le classificazioni a stage 2, ad esempio effettuando accantonamenti mediante integrazioni (overlay) ai modelli. Asse orizzontale: costo del rischio (CdR) nei primi nove mesi del 2020 diviso per il CdR nei primi nove mesi del 2019. Un valore pari a 2 indica un aumento del 100% del CdR nel terzo trimestre del 2020 rispetto al periodo corrispondente nel 2019. Asse verticale: incidenza della classificazione a stage 2 dell’IFRS 9 nel terzo trimestre 2020 divisa per lo stesso dato relativo al quarto trimestre del 2019 (considerato come punto di partenza antecedente la crisi di COVID-19). Incidenza della classificazione a stage 2 dell’IFRS 9 = rapporto tra i prestiti classificati allo stage 2 e il totale dei prestiti soggetti a classificazione alla fine del trimestre. Un valore pari a 1 indica che l’incidenza della classificazione a stage 2 dell’IFRS 9 è rimasta invariata dal quarto trimestre 2019 al terzo trimestre 2020. Il campione è formato da 75 enti significativi.

Questa osservazione è condivisa dai colleghi della funzione di banca centrale. Gli accantonamenti delle banche sembrano essere inferiori ai livelli osservati in altri paesi (come gli Stati Uniti), nonché a quelli effettuati in risposta alla crisi finanziaria e, più in generale, a quelli previsti dall’elasticità storica agli sviluppi macroeconomici[1].

Alcuni dei dati aggregati riguardanti la sottostima degli accantonamenti possono essere riconducibili alle caratteristiche particolari di questa crisi, quali il sostegno pubblico senza precedenti, il ruolo specifico del risparmio e del reddito disponibile durante le pandemie e la concentrazione dell’impatto negativo del COVID-19 in determinati settori vulnerabili. Tuttavia, occorre rimanere vigili riguardo alle prassi delle banche che determinano la sottostima degli accantonamenti.

Già a novembre 2020 abbiamo rilevato che alcuni modelli ai sensi dell’IFRS 9 per la stima della probabilità di default erano diventati molto meno sensibili alle variazioni del PIL. Ciò potrebbe indicare che talune modifiche ai modelli sono state apportate per ridurre artificialmente la misurazione del rischio di credito. È nostra intenzione monitorare gli sviluppi in tale ambito, poiché queste interpretazioni potrebbero confermare i nostri rilievi secondo cui gli accantonamenti effettuati nel 2020 sono stati inferiori di quanto previsto dall’elasticità storica.

Grafico 12

…e alcune preoccupanti modifiche ai modelli.

Sensibilità alle variazioni del PIL delle funzioni della probabilità di default secondo l’IFRS 9

(asse delle ascisse: tasso di crescita del PIL; asse delle ordinate: PD a 12 mesi rapportata a 1 nello scenario di base)

Fonte: segnalazioni di vigilanza COVID-19 al 2° trim. 2020.

Nota: il campione è formato da 25 enti significativi. I modelli per la stima della probabilità di default (PD) ai sensi dell’IFRS 9 si riferiscono alle esposizioni verso grandi imprese, emittenti sovrani e istituzioni. Le linee azzurre rappresentano i dati a dicembre 2018, quelle gialle i dati a giugno 2020.

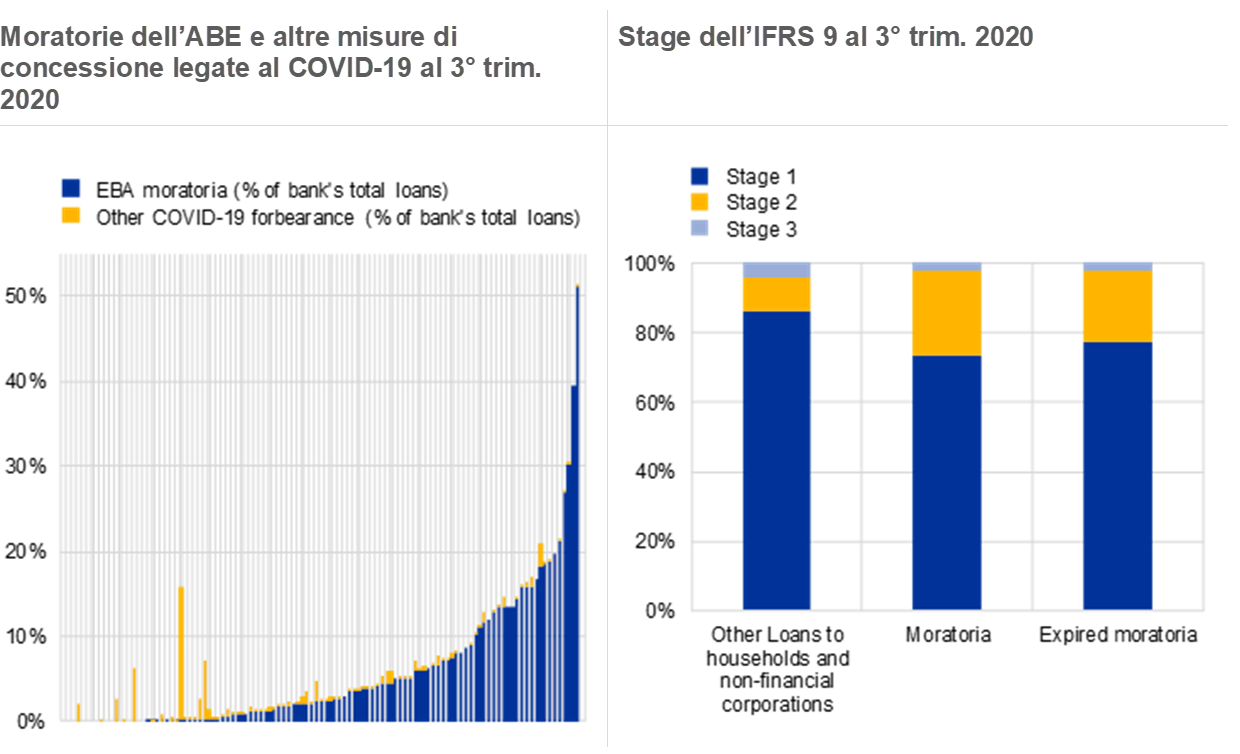

Nelle nostre lettere alle banche di luglio e dicembre 2020, abbiamo sottolineato l’importanza di individuare i debitori in difficoltà finanziarie sin dalle fasi iniziali. A nostro avviso, è fondamentale che le banche prendano in considerazione tutti i dati disponibili e valutino lo sviluppo di nuovi indicatori alternativi per il rischio di credito che tengano conto del contesto della pandemia e dell’applicazione di moratorie generalizzate.

Diverse autorità e organismi di normazione, compresa la Vigilanza bancaria della BCE, hanno rilevato che le moratorie e le altre misure di concessione legate al COVID-19 non dovrebbero costituire motivo per ritardare la valutazione dello stato di inadempienza probabile.

Sebbene le moratorie e le altre misure di sostegno abbiano dato ossigeno alla situazione di banche e debitori nella fase in cui venivano attuate le restrizioni sociali, le banche dovrebbero agire tempestivamente per evitare che tali misure provochino bruschi e gravi effetti alla loro scadenza simultanea. Ciò rischierebbe di produrre esattamente quel tipo di dinamica prociclica che siamo riusciti a evitare all’inizio dello shock. Sebbene le maggiori classificazioni a stage 2 evidenzino un’incidenza più elevata del rischio di credito individuato tra le moratorie, i passaggi a stage 3 sono ancora paragonabili ai livelli registrati per il portafoglio prestiti più ampio.

Grafico 13

Le banche dovrebbero valutare le inadempienze probabili (UTP) anche in presenza di moratoria.

Fonte del grafico di sinistra: segnalazioni di vigilanza. Nota al grafico di sinistra: il campione è formato da 111 enti significativi.

Fonte del grafico di destra: segnalazioni di vigilanza COVID-19 al 3° trim. 2020. Nota al grafico di destra: il campione è formato da 106 enti significativi.

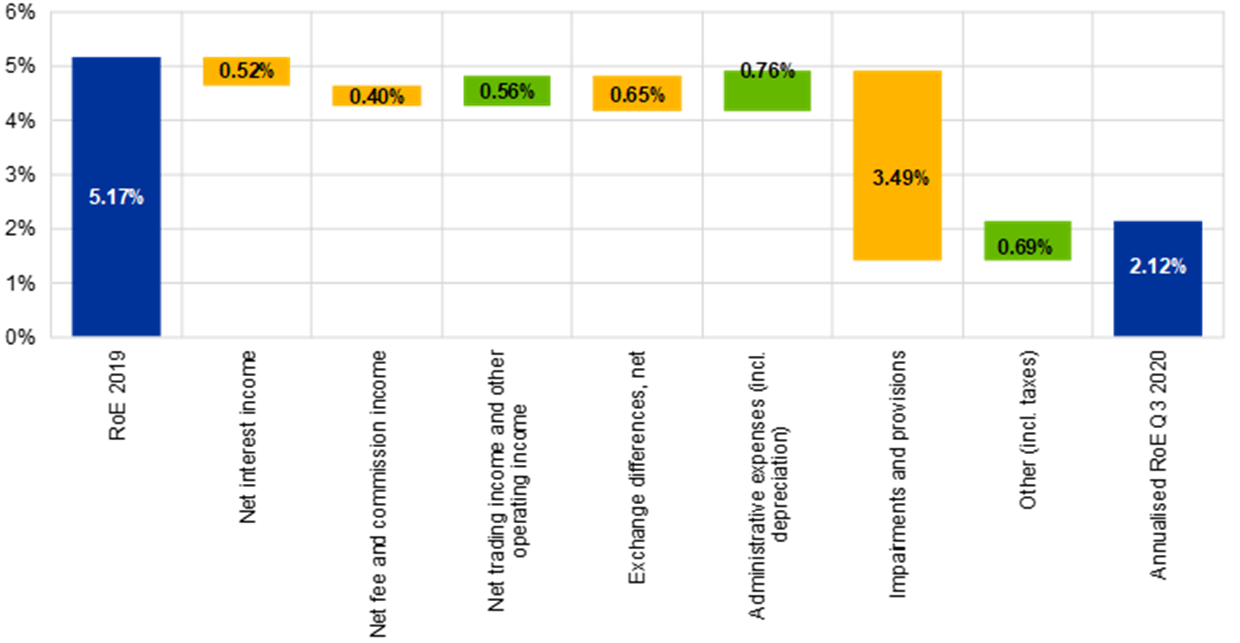

Le proiezioni indicano per il 2021 un recupero solo moderato della redditività delle banche vigilate, che raggiungerebbe livelli ancora bassi con prospettive sfavorevoli per gli utili. Gli accantonamenti necessari finora riconosciuti a causa della pandemia rappresentano la principale determinante negativa delle prospettive. Poiché gli andamenti invernali potrebbero rendere necessari accantonamenti aggiuntivi, il rischio di credito graverà ulteriormente sulla redditività strutturalmente bassa del settore bancario dell’area dell’euro. È probabile che si intensifichi la pressione affinché si affrontino le vulnerabilità esistenti, quali l’eccesso di capacità nel settore bancario e le persistenti inefficienze in termini di costi. L’aumento della concorrenza da parte degli intermediari non bancari e il passaggio del mercato a una maggiore digitalizzazione sono fonte di opportunità, ma comportano anche un insieme di maggiori rischi, comprese le carenze dei sistemi informatici, la cibercriminalità e le disfunzioni operative nel settore bancario.

Grafico 14

La pandemia ha avuto un impatto negativo sulla redditività bancaria aggravando la debolezza strutturale esistente.

Rendimento del capitale

Fonte: segnalazioni di vigilanza.

Nota: il campione è formato da 110 enti significativi al massimo livello di consolidamento per il 3° trim. 2020 e da 113 enti significativi per il 4° trim. 2019. Il numero di enti significativi per periodo di riferimento rispecchia le variazioni derivanti dalle modifiche dell’elenco degli enti significativi a seguito della valutazione della Vigilanza bancaria della BCE.

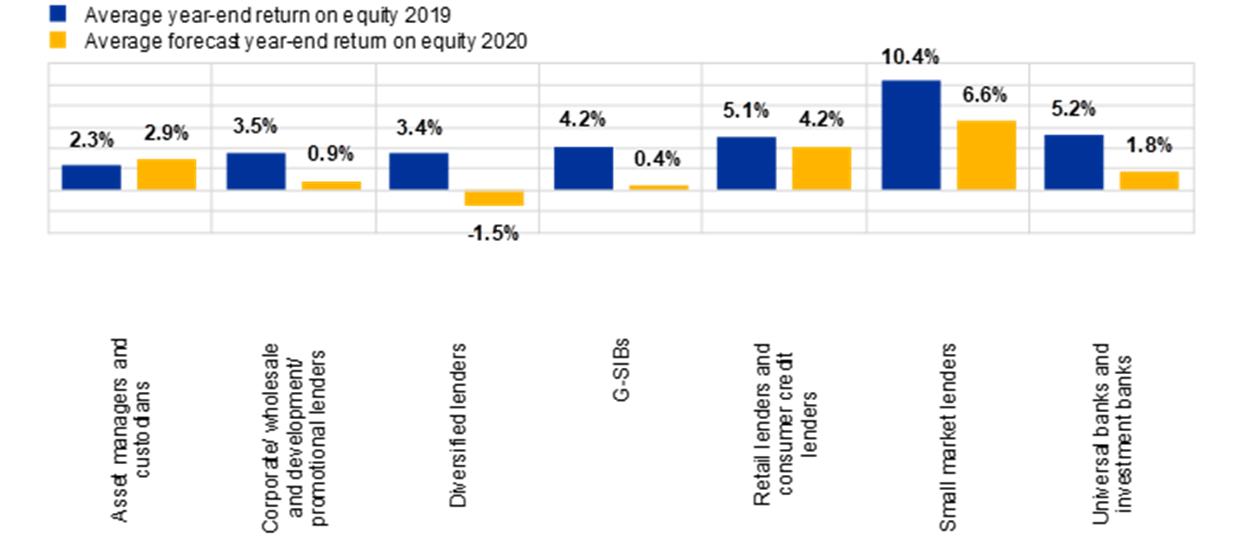

Grafico 15

Si registra un impatto più marcato sulla redditività di banche universali e intermediari diversificati…

Rendimento del capitale

Fonte: segnalazioni di vigilanza e stime interne delle banche concernenti le proiezioni di fine esercizio desunte dalle segnalazioni di vigilanza COVID-19 al 3° trim. 2020.

Nota: il campione è formato da 111 enti significativi.

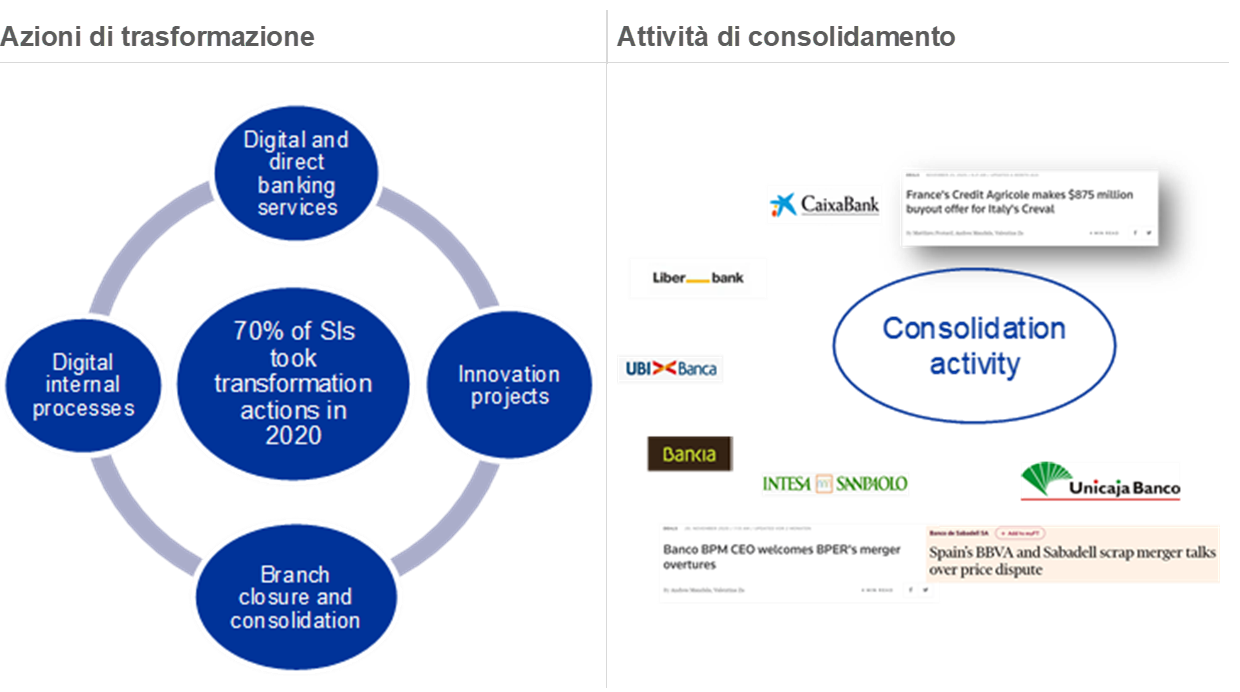

Una via da percorrere per eliminare la capacità in eccesso e far divenire le banche europee una proposta di investimento nuovamente interessante passa per il consolidamento. Recentemente abbiamo visto qualcosa muoversi in questa direzione. Mediante la nostra guida concernente l’approccio di vigilanza della BCE alle aggregazioni nel settore bancario[2] intendiamo chiarire il nostro approccio e dimostrare che promuove le aggregazioni aziendali concepite ed eseguite in maniera adeguata. Il consolidamento può contribuire ad affrontare i problemi strutturali della capacità in eccesso e del calo della redditività, potendosi rivelare particolarmente utile all’indomani di uno shock recessivo. A tale proposito, risulta istruttiva l’esperienza di altri paesi, ad esempio degli Stati Uniti a seguito della grande crisi finanziaria.

Sulla scorta degli insegnamenti tratti durante la pandemia, le banche stanno attribuendo maggiore considerazione alla necessità di migliorare l’efficienza in termini di costi e di investire in nuove tecnologie. Oltre a consentire alle banche di fornire un servizio migliore alla clientela, le tecnologie digitali permettono di affrontare le problematiche relative all’efficienza in termini di costi e alla trasformazione. Gli enti che impiegano tecnologie digitali nell’offerta di servizi a distanza ai propri clienti possono essere in grado di operare con un minor numero di filiali. Analogamente, le banche possono attingere all’esperienza acquisita nella gestione del personale e degli immobili durante il confinamento. Poiché il lavoro a distanza sembra essersi dimostrato efficace nella maggior parte dei casi, le banche potrebbero considerare la possibilità di rivedere le loro politiche in materia di personale e di gestione degli immobili, al fine di aumentare l’efficienza in termini di costi. Diverse banche significative sono impegnate in progetti di trasformazione che, se completati con successo, potrebbero rispondere alle preoccupazioni relative alla sostenibilità dei loro modelli imprenditoriali nel lungo periodo.

Figura 2

…ma si registra una tendenza incoraggiante che vede le banche trasformarsi e impegnate nel consolidamento.

Priorità di vigilanza e prospettive per il settore bancario dell’area dell’euro nel 2021

Poiché il rischio di credito derivante dalla pandemia non si è ancora concretizzato e vista la preoccupazione destata da alcune prassi individuate, l’analisi del rischio di credito rimarrà una priorità per il nuovo anno. Se le banche daranno seguito alle nostre comunicazioni del 2020 sul rischio di credito e sulle misure qualitative nell’ambito dello SREP, il quadro relativo al rischio di credito si chiarirà nel 2021. A sua volta, ciò ci consentirà di elaborare una visione migliore sull’evoluzione patrimoniale delle banche dopo mesi di accresciuta incertezza e di ridotta capacità di proiezione sul capitale.

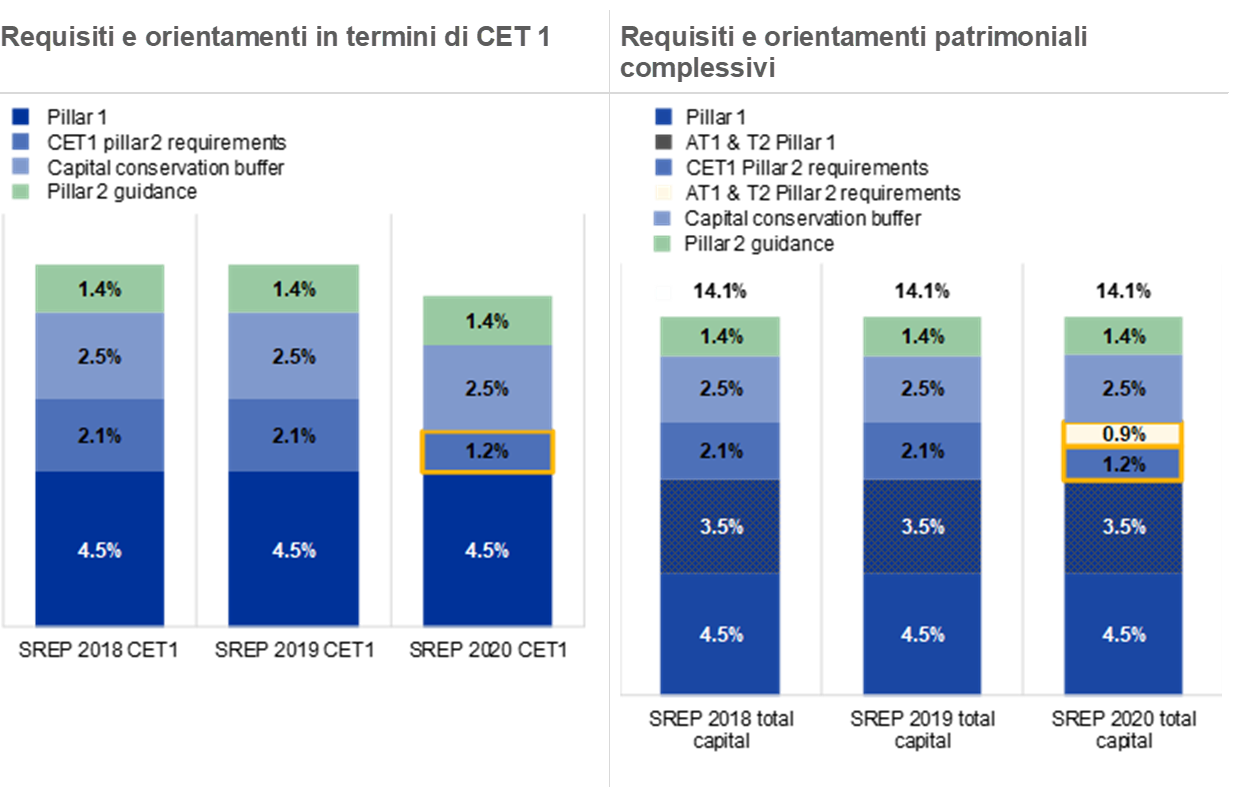

Le riserve di capitale sono state rese disponibili grazie all’anticipazione della composizione dei P2R, mentre rimangono stabili i nostri requisiti e orientamenti SREP in termini di capitale complessivo. Le banche godono di tale piena flessibilità in merito alle riserve almeno fino alla fine del 2022, potendo così assorbire il costo del rischio della pandemia nel 2021. Gli enti dovrebbero misurare adeguatamente il rischio di credito senza subire l’influenza dei timori riguardo alla reazione di vigilanza al loro utilizzo delle riserve. Vorrei inoltre sottolineare che, a fronte di una più evidente qualità degli attivi e di più affidabili proiezioni sul capitale, la Vigilanza bancaria della BCE, come annunciato lo scorso dicembre, tornerà ad adottare il suo approccio ordinario alla distribuzione dei dividendi e al riacquisto di azioni nel 2021.

Grafico 16

Requisiti e orientamenti SREP in termini di capitale complessivo rimangono stabili

Fonte: valori SREP 2020 riferiti a 112 decisioni SREP applicabili a decorrere dal 1o gennaio 2021.

Nota: requisiti e orientamenti patrimoniali SREP complessivi si riferiscono a: requisito dell’8% di primo pilastro + requisito di secondo pilastro in termini di capitale complessivo + riserva di conservazione del capitale + orientamenti di secondo pilastro. Sono escluse le riserve sistemiche, la riserva di capitale anticiclica e le carenze di AT1/T2.

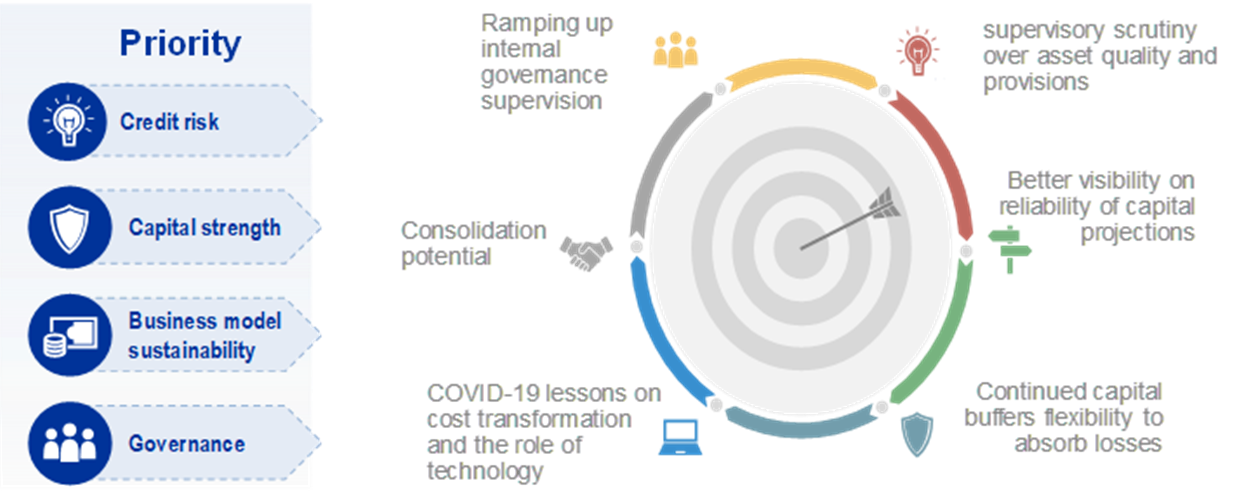

Sul fronte strutturale, ci attendiamo che le banche proseguano il percorso di trasformazione strutturale avviato dalla pandemia di COVID-19, per quanto riguarda sia l’efficienza in termini di costi nella gestione del personale e delle filiali sia l’adozione di nuove tecnologie. Queste due direttrici contribuiranno a ripristinare livelli accettabili di redditività. Inoltre, come ho affermato in precedenza, ulteriori progetti di consolidamento, purché strutturati e pianificati in maniera prudente, potrebbero contribuire a rinsaldare la sostenibilità di lungo termine dei modelli imprenditoriali delle banche. Seguiremo con particolare attenzione gli aspetti relativi alla governance, poiché il numero di misure in sospeso adottate in esito al ciclo SREP dello scorso anno denota che tale profilo rimane una delle nostre maggiori preoccupazioni.

Figura 3

Le priorità di vigilanza per il 2021 si concentrano sull’impatto della crisi e sulle debolezze strutturali

Nota: le altre priorità includono il miglioramento della gestione dei rischi climatici e ambientali e la preparazione per il completamento delle riforme di Basilea 3.

Sono ora a disposizione per rispondere alle vostre domande.

- Per maggiori dettagli, cfr. BCE (2020) Financial Stability Review, novembre.

- Consultabile sul sito Internet della BCE dedicato alla vigilanza bancaria.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media