Risposte alle domande più frequenti sull’obbligo di costituire un’impresa madre intermedia nell’UE

Sezione 1 – Informazioni di carattere generale

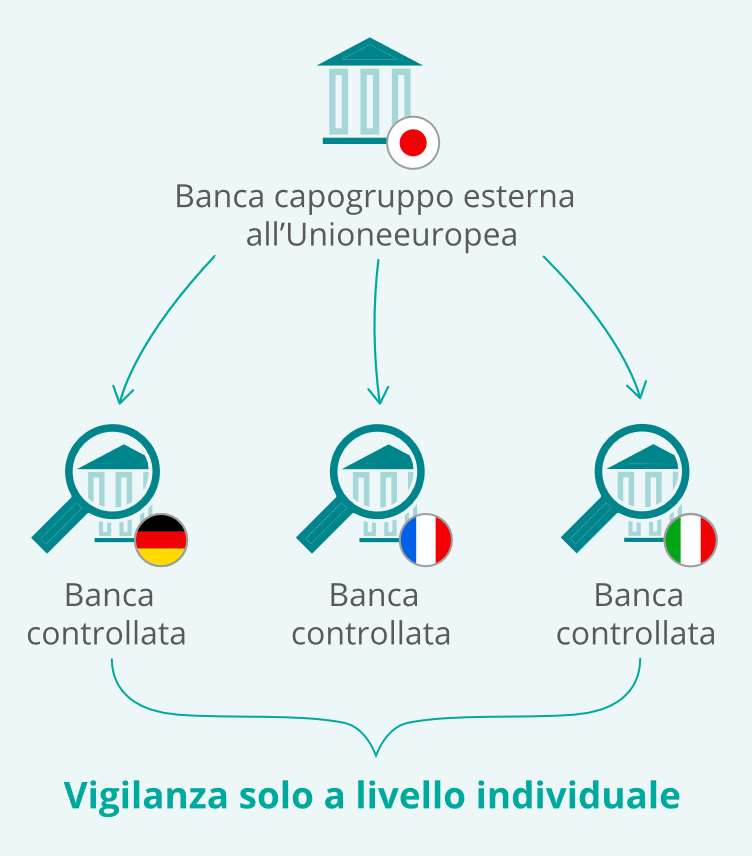

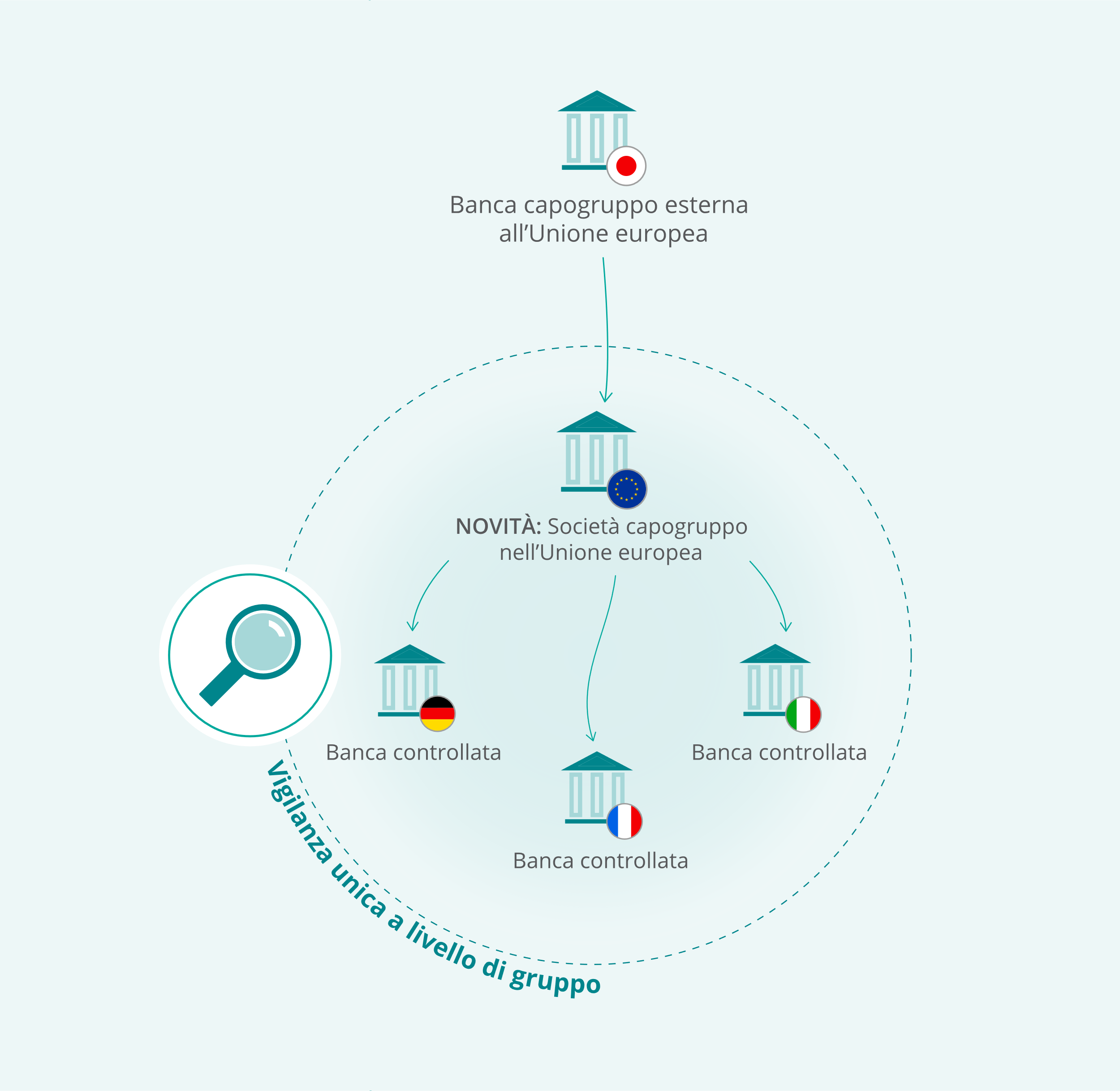

Cosa si intende per impresa madre intermedia nell’UE? Perché è importante?

Due enti (banche o imprese di investimento) che operano nell’Unione europea e appartengono allo stesso gruppo di un paese terzo sono tenuti a costituire un’unica società capogruppo nell’UE (o, in alcuni casi limitati, due società capogruppo), qualora le attività di tale gruppo nell’UE superino una determinata soglia. La società capogruppo costituita è denominata “impresa madre intermedia nell’UE” (intermediate parent undertaking, IPU).

La creazione di un’unica società capogruppo nell’UE consente di sottoporre a vigilanza consolidata le attività svolte nell’UE da un gruppo di un paese terzo, anziché condurre la vigilanza su più soggetti a livello individuale.

* I paesi e i soggetti giuridici nell’esempio hanno solo fini illustrativi.

In cosa consiste l’obbligo di costituire un’impresa madre intermedia nell’UE ai sensi dell’articolo 21 ter della direttiva sui requisiti patrimoniali e da quando è in vigore?

Ai sensi dell’articolo 21 ter della Direttiva 2013/36/UE, ossia la direttiva sui requisiti patrimoniali (Capital Requirements Directive, CRD), le banche e le imprese di investimento che operano nell’Unione europea e sono controllate da un gruppo di un paese terzo devono costituire un’unica impresa madre intermedia nell’UE (intermediate parent undertaking, IPU). Tale obbligo si applica quando, all’interno di un gruppo di un paese terzo, uno o più enti (banche e imprese di investimento) hanno sede nell’UE e valore complessivo delle attività nell’UE pari almeno a 40 miliardi di euro, comprese le attività riconducibili alle filiali nell’UE del gruppo del paese terzo.

In via eccezionale, le autorità competenti possono esentare gli enti da tale obbligo e consentire la costituzione di due IPU, purché siano soddisfatte determinate condizioni stabilite nella CRD.

L’obbligo di costituzione dell’IPU è in vigore dal 29 dicembre 2020 (oppure dalla data di recepimento della CRD da parte dello Stato membro, ove questa sia successiva) e prevede il seguente regime transitorio: i gruppi di paesi terzi che al 27 giugno 2019 operavano nell’UE (compreso il Regno Unito) mediante più di un ente e detenevano attività pari almeno a 40 miliardi di euro hanno tempo fino al 30 dicembre 2023 per ottemperare all’obbligo di costituire una o due IPU a seconda dei casi.

Quali sono i motivi alla base dell’obbligo di costituire un’impresa madre intermedia nell’UE?

Da un punto di vista di vigilanza la costituzione di un’impresa madre intermedia nell’UE fa sì che tutti gli enti insediati nell’UE (banche e imprese di investimento) appartenenti a gruppi di paesi terzi siano consolidati all’interno di un’unica società capogruppo a livello di UE. L’autorità di vigilanza su base consolidata sarà quindi in grado di valutare i rischi nonché la sicurezza e la solidità finanziarie di tutto il gruppo a livello di UE, applicando di conseguenza i requisiti prudenziali su base consolidata.

Quali soggetti possono essere costituiti come impresa madre intermedia nell’UE?

L’articolo 21 ter della CRD prevede che l’impresa madre intermedia nell’UE (intermediate parent undertaking, IPU) debba essere un ente creditizio, una società di partecipazione finanziaria o una società di partecipazione finanziaria mista. Se tutte le controllate del gruppo del paese terzo ubicate nell’UE sono imprese di investimento, o se una seconda IPU deve essere costituita in relazione ai servizi e alle attività di investimento al fine di ottemperare all’obbligo di separazione delle attività, l’IPU (o la seconda IPU) può essere costituita come impresa di investimento.

Cosa comporta per le filiali nell’UE dei gruppi di paesi terzi la costituzione di un’impresa madre intermedia nell’UE?

Le attività delle filiali nell’UE dei gruppi di paesi terzi sono incluse nel calcolo delle attività totali del gruppo, sebbene le filiali non siano obbligate a ricadere nel perimetro dell’impresa madre intermedia nell’UE. Possono rimanere filiali della capogruppo del paese terzo e continuare a essere vigilate dalle rispettive autorità nazionali competenti.

L’autorità di vigilanza del gruppo controllato dall’impresa madre intermedia nell’UE è sempre la BCE?

No. Continuano ad applicarsi i criteri di significatività e la ripartizione delle competenze previsti dalla vigilanza bancaria europea. Le imprese madri intermedie nell’UE che soddisfano i criteri di significatività saranno vigilate direttamente dalla BCE. Le imprese classificate come enti meno significativi saranno vigilate direttamente dalle autorità nazionali. La vigilanza sulle filiali dei gruppi di paesi terzi resta una funzione delle rispettive autorità nazionali competenti.

Quando si considera raggiunta la soglia dei 40 miliardi di euro per la costituzione dell’impresa madre intermedia nell’UE? Cosa ci si attende dagli enti (banche e imprese di investimento) la cui società capogruppo ha sede in un paese terzo?

- Gli orientamenti dell’Autorità bancaria europea sulla costituzione di un’impresa madre intermedia nell’UE (intermediate EU parent undertaking, IPU) possono già fornire una prima risposta utile a questa domanda. In particolare, gli orientamenti prevedono che la soglia ai fini dell’IPU si consideri raggiunta quando il valore totale medio delle attività a livello di UE di un gruppo di un paese terzo sia pari almeno a 40 miliardi di euro nei quattro trimestri precedenti. Le attività totali sono pari alla somma delle attività degli enti imprese madri nell’UE, al massimo livello di consolidamento ai sensi dell’articolo 18 del CRR, nonché delle attività degli enti individuali insediati nell’UE che sono controllati dallo stesso gruppo del paese terzo e delle attività delle filiali nell’UE dello stesso gruppo del paese terzo.

- Gli enti significativi la cui società capogruppo è situata in un paese terzo dovrebbero verificare se sono soggetti all’obbligo di costituzione di un’IPU, o se prevedono di esserlo nel prossimo futuro, e discutere con la BCE, mediante il rispettivo gruppo di vigilanza congiunto, di come intendono conformarsi alla legislazione nazionale di recepimento della CRD.

Sezione 2 – Costituzione di un’impresa madre intermedia nell’UE

Quali sono le procedure per la costituzione di un’impresa madre intermedia nell’UE?

- Nella maggior parte dei casi l’attuazione dell’obbligo di costituzione di un’impresa madre intermedia nell’UE dà luogo a forme di ristrutturazione da parte del gruppo del paese terzo, quali ad esempio modifiche alla catena di controllo (soggette a autorizzazioni mediante procedura per l’acquisizione di una partecipazione qualificata) oppure la creazione di una nuova impresa capogruppo. Per le società di partecipazione finanziaria, l’ultima versione della direttiva sui requisiti patrimoniali (Capital Requirements Directive, CRD V) introduce un nuovo requisito di approvazione (articolo 21 bis della CRD). In caso di ente creditizio o impresa di investimento, si applicheranno rispettivamente le relative procedure di autorizzazione ai sensi degli articoli 8 o 8 bis della CRD V oppure dell’articolo 5, paragrafo 1, della Direttiva 2014/65/UE.

Per ulteriori informazioni consultare la pagina “Autorizzazioni” sul sito Internet della Vigilanza bancaria della BCE.

Sezione 3 – Richiesta di una seconda impresa madre intermedia nell’UE

A quali condizioni è consentito avere due imprese madri intermedie nell’UE?

Ai sensi dell’articolo 21 ter, paragrafo 2, della CRD, le autorità competenti possono autorizzare la costituzione di due imprese madri intermedie nell’UE (intermediate EU parent undertaking, IPU), qualora accertino il sussistere di una delle seguenti condizioni:

- la costituzione di un’unica IPU sarebbe incompatibile con un requisito obbligatorio relativo alla separazione delle attività imposto dalle norme o dalle autorità di vigilanza del paese terzo in cui è ubicata la sede centrale dell’impresa madre capogruppo del paese terzo (“Condizione a”);

- la costituzione di un’unica IPU renderebbe meno efficace la possibilità di risoluzione rispetto al caso di due imprese madri intermedie nell’UE in base a una valutazione effettuata dall’autorità di risoluzione competente dell’impresa madre intermedia nell’UE (“Condizione b”).

Le banche che intendano richiedere tale deroga dovrebbero contattare l’autorità di vigilanza.

Sono previsti limiti per le attività che possono essere intraprese dalla seconda impresa madre intermedia nell’UE e dal suo gruppo, nel caso in cui questa sia stata autorizzata a seguito di un requisito obbligatorio relativo alla separazione delle attività imposto dalle norme del paese terzo?

Sì. La seconda impresa madre intermedia nell’UE (intermediate EU parent undertaking, IPU) dovrebbe essere costituita al fine di consentire al gruppo del paese terzo di continuare a fornire i servizi soggetti a separazione strutturale (“servizi separati”). Pertanto, la seconda IPU, al pari degli enti appartenenti al suo gruppo, dovrebbe prestare soltanto i servizi separati dalle attività della prima IPU, attenendosi ai requisiti delle autorità di vigilanza del paese terzo relativi alle norme sulla separazione e tenendo conto della struttura complessiva del gruppo del paese terzo.