Häufig gestellte Fragen zur Anforderung eines zwischengeschalteten EU-Mutterunternehmens

Abschnitt 1 – Allgemeine Informationen

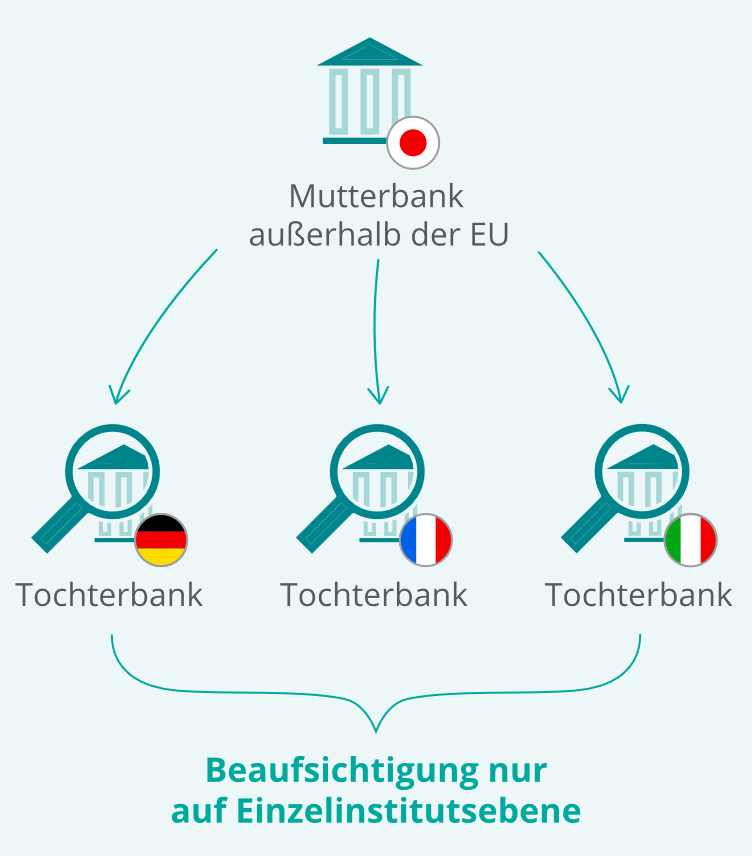

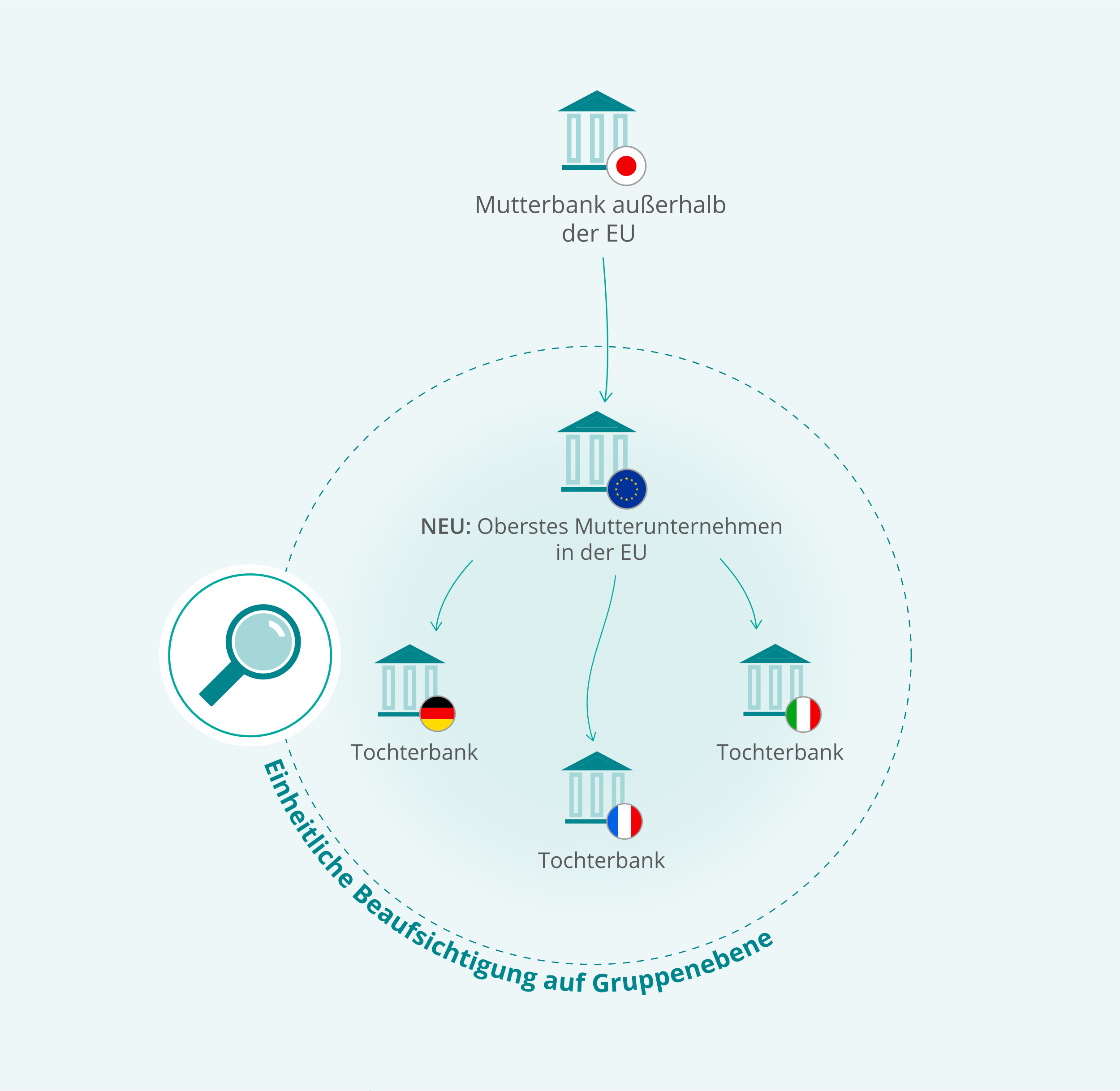

Was ist ein zwischengeschaltetes EU-Mutterunternehmen und wofür wird es benötigt?

Gehören zwei Institute (Banken oder Wertpapierfirmen) in der Europäischen Union (EU) derselben Drittlandsgruppe an und überschreiten die EU-Aktiva dieser Drittlandsgruppe einen bestimmten Schwellenwert, so müssen die Institute ein einziges (oder in einigen wenigen Fällen zwei) Mutterunternehmen in der EU einrichten. Dieses Unternehmen wird als zwischengeschaltetes EU-Mutterunternehmen bezeichnet (Intermediate EU Parent Undertaking – IPU).

Durch die Einrichtung eines einzigen Mutterunternehmens in der EU wird die einheitliche konsolidierte Beaufsichtigung der EU-Aktivitäten der Drittlandsgruppe möglich. Es müssen also nicht mehrere eigenständige Unternehmen individuell beaufsichtigt werden.

* Die im Beispiel genannten Länder und Unternehmen dienen lediglich der Veranschaulichung.

Was versteht man unter der Anforderung eines zwischengeschalteten EU-Mutterunternehmens im Sinne von Artikel 21b der Eigenkapitalrichtlinie und ab wann gilt sie?

Artikel 21b der Richtlinie 2013/36/EU (Eigenkapitalrichtlinie (Capital Requirements Directive – CRD)) sieht vor, dass Banken und Wertpapierfirmen in der EU, die Tochterunternehmen von Drittlandsgruppen sind, ein einziges zwischengeschaltetes EU-Mutterunternehmen (Intermediate EU Parent Undertaking – IPU) einrichten müssen. Diese Anforderung gilt, wenn eine Drittlandsgruppe über zwei oder mehr Institute (Banken oder Wertpapierfirmen) in der EU mit Aktiva in einem Gesamtwert (in der EU) von 40 Mrd € oder mehr verfügt. Diese Summe umfasst auch die Aktiva von Niederlassungen der Drittlandsgruppe in der EU.

Sind bestimmte in der CRD dargelegte Bedingungen erfüllt, können zuständige Behörden Institute in Ausnahmefällen von dieser Anforderung befreien und ihnen die Einrichtung von zwei IPUs gestatten.

Die Anforderung bezüglich der Einrichtung von IPUs gilt seit dem 29. Dezember 2020 (bzw. ab dem späteren Datum, zu dem die CRD ggf. im betreffenden Mitgliedstaat umgesetzt wurde). Es gibt allerdings eine Übergangsregelung: Drittlandsgruppen, die am 27. Juni 2019 über mehr als ein Institut in der EU (einschließlich des Vereinigten Königreichs) tätig waren und deren Aktiva sich auf mindestens 40 Mrd € beliefen, haben bis zum 30. Dezember 2023 Zeit, um die Anforderung zur Einrichtung einer IPU oder gegebenenfalls zweier IPUs zu erfüllen.

Welche Überlegungen liegen der Anforderung zur Einrichtung eines zwischengeschalteten EU-Mutterunternehmens zugrunde?

Aus aufsichtlicher Perspektive ermöglicht die Einrichtung eines zwischengeschalteten EU-Mutterunternehmens die Konsolidierung aller EU-Institute (Banken und Wertpapierfirmen) der Drittlandsgruppe unter einem gemeinsamen EU-Mutterunternehmen. Eine konsolidierende Aufsichtsbehörde kann so die Risiken sowie die finanzielle Sicherheit und Solidität der gesamten Gruppe in der EU evaluieren und die Aufsichtsanforderungen dementsprechend auf konsolidierter Basis anwenden.

Welche Unternehmen können als zwischengeschaltete EU-Mutterunternehmen fungieren?

Laut Artikel 21b CRD kommen ein Kreditinstitut, eine Finanzholdinggesellschaft oder eine gemischte Finanzholdinggesellschaft als zwischengeschaltetes EU-Mutterunternehmen (Intermediate EU Parent Undertaking – IPU) infrage. Sind alle Tochtergesellschaften der Drittlandsgruppe in der EU Wertpapierfirmen oder muss im Zusammenhang mit Wertpapierdienstleistungen eine zweite IPU eingerichtet werden, um eine zwingende Anforderung zur Trennung zu erfüllen, so darf das IPU (oder das zweite IPU) eine Wertpapierfirma sein.

Was geschieht mit Niederlassungen von Drittlandsgruppen in der EU, wenn ein zwischengeschaltetes EU-Mutterunternehmen eingerichtet wird?

Die Aktiva der Niederlassungen von Drittlandsgruppen in der EU werden bei der Berechnung der Gesamtaktiva der Drittlandsgruppe berücksichtigt. Diese in Drittländern ansässigen Niederlassungen müssen jedoch nicht unter dem Dach des zwischengeschalteten EU-Mutterunternehmens (Intermediate EU Parent Undertaking – IPU) registriert werden. Sie können Niederlassungen des Mutterunternehmens im Drittland bleiben und werden dann weiterhin von der jeweiligen nationalen zuständigen Behörde beaufsichtigt.

Ist die EZB immer die Aufsichtsbehörde der Gruppe unter dem zwischengeschalteten EU-Mutterunternehmen?

Nein. Die Signifikanzkriterien und die Zuständigkeitsverteilung der europäischen Bankenaufsicht gelten wie gewohnt. Jene zwischengeschalteten EU-Mutterunternehmen, die die Signifikanzkriterien erfüllen, beaufsichtigt die EZB direkt. Institute, die als weniger bedeutend eingestuft wurden, unterliegen der direkten Beaufsichtigung durch nationale Aufsichtsbehörden. Die Aufsicht über in Drittländern ansässige Niederlassungen fällt nach wie vor in den Verantwortungsbereich der jeweiligen nationalen zuständigen Behörden.

Wann wird der für zwischengeschaltete EU-Mutterunternehmen geltende Schwellenwert von 40 Mrd € als erreicht betrachtet? Was wird von Instituten (Banken und Wertpapierfirmen) erwartet, deren Mutterunternehmen in einem Drittland ansässig ist?

- Zu dieser Frage liefern die von der Europäischen Bankenaufsichtsbehörde veröffentlichten Leitlinien zu zwischengeschalteten EU-Mutterunternehmen bereits zum jetzigen Zeitpunkt hilfreiche Hinweise. Laut diesen Leitlinien gilt der IPU-Schwellenwert dann als erreicht, wenn der durchschnittliche Gesamtwert der EU-Aktiva einer Drittlandsgruppe über die vorangegangenen vier Quartale hinweg 40 Mrd € oder mehr betrug. Die Gesamtaktiva entsprechen der Summe der Aktiva des EU-Mutterunternehmens, gemäß Artikel 18 CRR auf der höchsten Konsolidierungsebene konsolidiert, zuzüglich der Aktiva der in der EU ansässigen Einzelinstitute, die Tochterunternehmen derselben Drittlandsgruppe sind, sowie der Aktiva der EU-Niederlassungen dieser Drittlandsgruppe.

- Bedeutende Institute, deren Mutterunternehmen in einem Drittland ansässig ist, sollten prüfen, ob sie die IPU-Anforderungen bereits erfüllen oder davon ausgehen, sie in absehbarer Zukunft zu erfüllen. Außerdem sollten sie sich über das für sie zuständige JST mit der EZB in Verbindung setzen, um ihre Pläne zur Erfüllung der in nationales Recht umgesetzten CRD zu erörtern.

Abschnitt 2 – Einrichtung eines zwischengeschalteten EU-Mutterunternehmens

Welche Verfahren kommen bei der Einrichtung eines zwischengeschalteten EU-Mutterunternehmens zum Tragen?

- Zumeist setzt die Operationalisierung des zwischengeschalteten EU-Mutterunternehmens (Intermediate EU Parent Undertaking – IPU) irgendeine Form von Restrukturierung bei der Drittlandsgruppe in Gang, beispielsweise eine Änderung der Beherrschungsverhältnisse (erlaubnispflichtig im Rahmen eines Inhaberkontrollverfahrens) oder die Einrichtung eines neuen Mutterunternehmens. Für Finanzholdinggesellschaften schreibt die jüngste Überarbeitung der Eigenkapitalrichtlinie (CRD V) eine neue Zulassungsanforderung (Artikel 21a der CRD) vor. Im Fall eines Kreditinstituts oder einer Wertpapierfirma gelten die entsprechenden Zulassungsverfahren gemäß Artikel 8 oder 8a CRD V bzw. Artikel 5 Absatz 1 der Richtlinie 2014/65/EU.

Weitere Informationen hierzu finden Sie auf der Webseite der EZB-Bankenaufsicht zum Thema Zulassungen.

Abschnitt 3 – Beantragung eines zweiten zwischengeschalteten EU-Mutterunternehmens

Unter welchen Bedingungen sind zwei zwischengeschaltete EU-Mutterunternehmen gestattet?

Gemäß Artikel 21b Absatz 2 CRD können zuständige Behörden die Einrichtung zweier zwischengeschalteter EU-Mutterunternehmen (Intermediate EU Parent Undertakings – IPUs) gestatten, wenn sie feststellen, dass eine der beiden folgenden Bedingungen zutrifft:

- Die Einrichtung einer einzigen IPU wäre mit einer zwingenden Anforderung zur Trennung der Geschäftsbereiche unvereinbar, die durch die Regelungen oder Aufsichtsbehörden des Drittlands, in dem das Mutterunternehmen der Drittlandsgruppe seinen Hauptsitz hat, vorgeschrieben ist (Bedingung a));

- Die Einrichtung einer einzigen IPU würde laut einer Bewertung, die von der für das zwischengeschaltete EU-Mutterunternehmen zuständigen Abwicklungsbehörde erstellt wurde, die Abwicklungsfähigkeit im Vergleich zur Situation mit zwei zwischengeschalteten EU-Mutterunternehmen schwächen (Bedingung b)).

Banken, die diese Ausnahmeregelung in Anspruch nehmen möchten, sollten sich mit ihrer Aufsichtsbehörde in Verbindung setzen.

Sind die Tätigkeiten, denen das zweite zwischengeschaltete EU-Mutterunternehmen und seine Gruppe nachgehen können, beschränkt, sofern seine Zulassung auf der Grundlage erfolgte, dass Gesetze des Drittlandes eine zwingende Anforderung zur Trennung der Geschäftsbereiche vorschreiben?

Ja. Das zweite zwischengeschaltete EU-Mutterunternehmen (Intermediate EU Parent Undertaking – IPU) sollte zu dem Zweck eingerichtet werden, dass die Drittlandsgruppe weiterhin Dienstleistungen erbringen kann, die einer strukturellen Trennung unterliegen („getrennte Dienstleistungen“). Dies bedeutet, dass das zweite IPU – und die Institute in seiner Gruppe – ausschließlich Dienstleistungen erbringen sollten, die von den Tätigkeiten des ersten IPU getrennt sind. Dabei müssen sie die Anforderungen der Aufsichtsbehörden des Drittlandes im Hinblick auf die Trennungsregelungen beachten und der Gesamtstruktur der Drittlandsgruppe Rechnung tragen.