Συνήθεις ερωτήσεις σχετικά με την απαίτηση για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης

Ενότητα 1: Γενικές πληροφορίες

Τι είναι η ενδιάμεση ενωσιακή μητρική επιχείρηση; Γιατί είναι σημαντική;

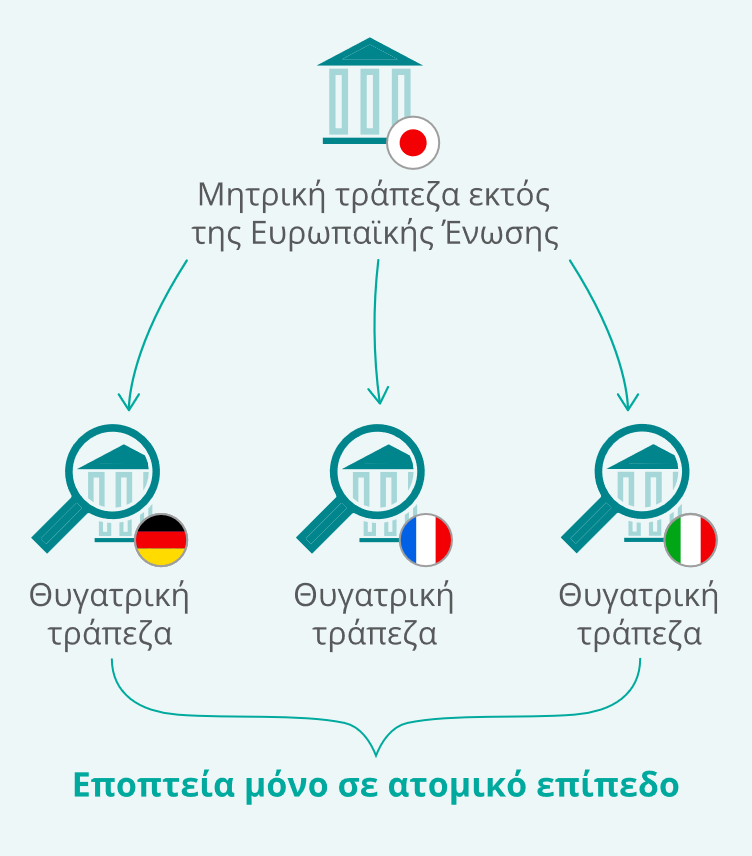

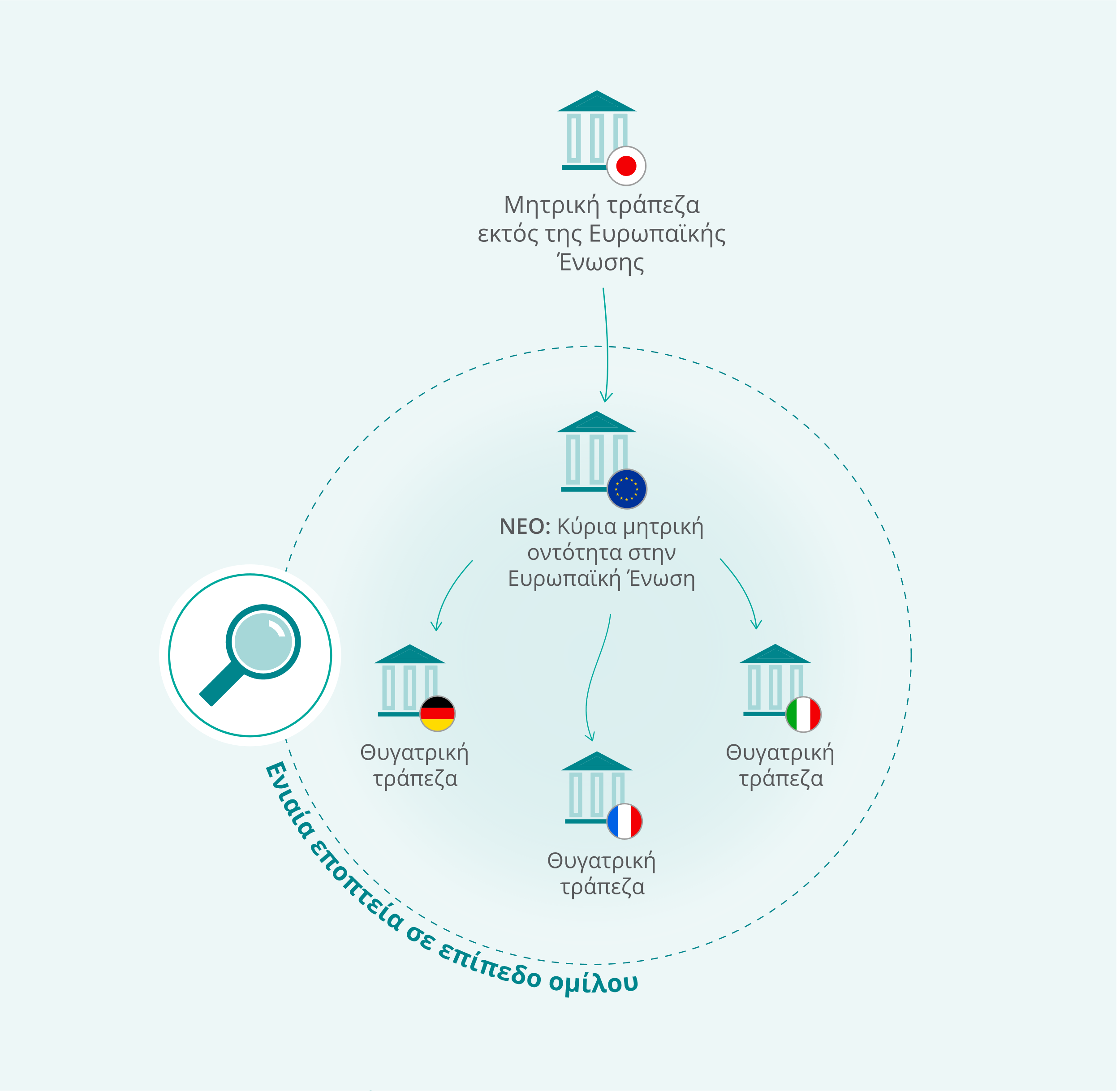

Όταν δύο ιδρύματα (τράπεζες και επιχειρήσεις επενδύσεων) στην Ευρωπαϊκή Ένωση ανήκουν στον ίδιο όμιλο τρίτης χώρας, πρέπει να εγκαταστήσουν στην ΕΕ μία μόνο μητρική οντότητα (ή, σε ορισμένες περιορισμένες περιπτώσεις, δύο μητρικές οντότητες), υπό την προϋπόθεση ότι τα στοιχεία ενεργητικού στην ΕΕ του ομίλου τρίτης χώρας στον οποίο ανήκουν υπερβαίνουν ένα συγκεκριμένο κατώτατο όριο. Αυτή η μητρική οντότητα ονομάζεται ενδιάμεση ενωσιακή μητρική επιχείρηση.

Η εγκατάσταση μίας μόνο μητρικής οντότητας στην ΕΕ επιτρέπει να ασκείται ενιαία ενοποιημένη εποπτεία στις δραστηριότητες στην ΕΕ του ομίλου τρίτης χώρας αντί να ασκείται εποπτεία σε διάφορες αυτόνομες οντότητες σε ατομικό επίπεδο.

* Οι χώρες και οι νομικές οντότητες παρουσιάζονται ενδεικτικά στο παρόν παράδειγμα.

Τι αφορά η απαίτηση για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης που ορίζεται στο άρθρο 21β της οδηγίας σχετικά με τις κεφαλαιακές απαιτήσεις και πότε τίθεται σε ισχύ;

Σύμφωνα με το άρθρο 21β της οδηγίας 2013/36/ΕΕ σχετικά με τις κεφαλαιακές απαιτήσεις (Capital Requirements Directive – CRD), οι τράπεζες και οι επιχειρήσεις επενδύσεων στην Ευρωπαϊκή Ένωση που είναι θυγατρικές ομίλων τρίτης χώρας πρέπει να συστήσουν μία μόνο ενδιάμεση ενωσιακή μητρική επιχείρηση. Αυτή η απαίτηση εφαρμόζεται εάν ο όμιλος τρίτης χώρας έχει δύο ή περισσότερα ιδρύματα (τράπεζες και επιχειρήσεις επενδύσεων) που είναι εγκατεστημένα στην ΕΕ και διαθέτουν μαζί στοιχεία ενεργητικού, εντός της ΕΕ, με συνολική αξία τουλάχιστον 40 δισεκ. ευρώ, συμπεριλαμβανομένων των στοιχείων ενεργητικού των εγκατεστημένων στην ΕΕ υποκαταστημάτων του ομίλου τρίτης χώρας.

Σε εξαιρετικές περιπτώσεις, οι αρμόδιες αρχές μπορούν να απαλλάξουν ορισμένα ιδρύματα από αυτήν την απαίτηση και να επιτρέψουν τη σύσταση δύο ενδιάμεσων ενωσιακών μητρικών επιχειρήσεων, εφόσον πληρούνται ορισμένες προϋποθέσεις που ορίζονται στη CRD.

Η απαίτηση για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης εφαρμόζεται από τις 29 Δεκεμβρίου 2020 (ή, αργότερα, από την ημερομηνία μεταφοράς της CRD στο δίκαιο του εκάστοτε κράτους μέλους). Ισχύει όμως ένα μεταβατικό καθεστώς: Οι όμιλοι τρίτης χώρας που, στις 27 Ιουνίου 2019, δραστηριοποιούνταν στην ΕΕ (συμπεριλαμβανομένου του Ηνωμένου Βασιλείου) μέσω περισσότερων του ενός ιδρυμάτων και διέθεταν στοιχεία ενεργητικού με αξία τουλάχιστον 40 δισεκ. ευρώ πρέπει, μέχρι τις 30 Δεκεμβρίου 2023, να συμμορφωθούν με την απαίτηση να εγκαταστήσουν μία ή δύο, κατά περίπτωση, ενδιάμεσες ενωσιακές μητρικές επιχειρήσεις.

Ποιο ήταν το σκεπτικό στο οποίο βασίστηκε η απαίτηση για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης;

Από πλευράς εποπτείας, η εγκατάσταση μιας ενδιάμεσης ενωσιακής μητρικής επιχείρησης επιτρέπει σε όλα τα εγκατεστημένα στην ΕΕ ιδρύματα του ομίλου τρίτης χώρας να ενοποιηθούν σε μια κοινή ενωσιακή μητρική οντότητα. Αυτό σημαίνει ότι η αρχή ενοποιημένης εποπτείας μπορεί να αξιολογεί τους κινδύνους και τη χρηματοπιστωτική ασφάλεια και ευρωστία ολόκληρου του ομίλου στην ΕΕ και να εφαρμόζει, αντίστοιχα, τις απαιτήσεις προληπτικής εποπτείας σε ενοποιημένη βάση.

Ποιες οντότητες μπορούν να αποτελέσουν ενδιάμεση ενωσιακή μητρική επιχείρηση;

Σύμφωνα με το άρθρο 21β της CRD, η ενδιάμεση ενωσιακή μητρική επιχείρηση πρέπει να είναι πιστωτικό ίδρυμα, χρηματοδοτική εταιρεία συμμετοχών ή μικτή χρηματοοικονομική εταιρεία συμμετοχών. Σε περίπτωση που όλες οι θυγατρικές του ομίλου τρίτης χώρας στην ΕΕ είναι επιχειρήσεις επενδύσεων ή μια δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση πρέπει να συσταθεί σε σχέση με επενδυτικές δραστηριότητες προκειμένου να συμμορφωθεί με την υποχρεωτική απαίτηση διαχωρισμού, η ενδιάμεση ενωσιακή μητρική επιχείρηση (ή η δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση) μπορεί να είναι επιχείρηση επενδύσεων.

Τι συμβαίνει στα εγκατεστημένα στην ΕΕ υποκαταστήματα ομίλου τρίτης χώρας, όταν συστήνεται ενδιάμεση ενωσιακή μητρική επιχείρηση;

Τα στοιχεία ενεργητικού των εγκατεστημένων στην ΕΕ υποκαταστημάτων του ομίλου τρίτης χώρας περιλαμβάνονται στον υπολογισμό των συνολικών στοιχείων ενεργητικού του ομίλου τρίτης χώρας, ωστόσο αυτά τα υποκαταστήματα τρίτης χώρας δεν απαιτείται να τεθούν στο πλαίσιο της ενδιάμεσης ενωσιακής μητρικής επιχείρησης. Μπορούν να παραμείνουν υποκαταστήματα μητρικής επιχείρησης τρίτης χώρας και να συνεχίσουν να υπόκεινται στην εποπτεία των αντίστοιχων εθνικών αρμόδιων αρχών.

Είναι πάντοτε η ΕΚΤ η εποπτική αρχή του ομίλου υπό την ενδιάμεση ενωσιακή μητρική επιχείρηση;

Όχι. Ως συνήθως ισχύουν τα κριτήρια σημασίας και η κατανομή των αρμοδιοτήτων της ευρωπαϊκής τραπεζικής εποπτείας. Οι ενδιάμεσες ενωσιακές μητρικές επιχειρήσεις που πληρούν τα κριτήρια σημασίας θα υπόκεινται στην άμεση εποπτείας της ΕΚΤ. Αυτές που χαρακτηρίζονται ως λιγότερο σημαντικά ιδρύματα θα υπόκεινται στην άμεση εποπτεία των εθνικών εποπτικών αρχών. Η εποπτεία των υποκαταστημάτων τρίτων χωρών εξακολουθεί να αποτελεί αρμοδιότητα των αντίστοιχων εθνικών εποπτικών αρχών.

Πότε θεωρείται ότι έχει επιτευχθεί το κατώτατο όριο των 40 δισεκ. ευρώ που ισχύει για την ενδιάμεση ενωσιακή μητρική επιχείρηση; Τι θα πρέπει να κάνουν τα ιδρύματα (τράπεζες και επιχειρήσεις επενδύσεων) των οποίων η μητρική οντότητα είναι εγκατεστημένη σε τρίτη χώρα;

- Οι κατευθυντήριες γραμμές σχετικά με τη σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης μπορούν σε αυτήν τη φάση να παρέχουν χρήσιμες κατευθύνσεις σε αυτό το ερώτημα. Συγκεκριμένα, σύμφωνα με αυτές τις κατευθυντήριες γραμμές, το κατώτατο όριο που ισχύει για την ενδιάμεση ενωσιακή μητρική επιχείρηση θεωρείται ότι έχει επιτευχθεί όταν η μέση συνολική αξία των στοιχείων ενεργητικού στην ΕΕ του ομίλου τρίτης χώρας είναι ίση ή υπερβαίνει τα 40 δισεκ. ευρώ κατά τα προηγούμενα τέσσερα τρίμηνα. Τα συνολικά στοιχεία ενεργητικού είναι το άθροισμα των στοιχείων ενεργητικού των ενωσιακών μητρικών ιδρυμάτων, που ενοποιούνται σύμφωνα με το άρθρο 18 του κανονισμού για τις κεφαλαιακές απαιτήσεις (Capital Requirements Regulation – CRR) στο υψηλότερο επίπεδο ενοποίησης, συν τα στοιχεία ενεργητικού των εγκατεστημένων στην ΕΕ αυτόνομων ιδρυμάτων που είναι θυγατρικές του ίδιου ομίλου τρίτης χώρας, συν τα στοιχεία ενεργητικού των εγκατεστημένων στην ΕΕ υποκαταστημάτων του ίδιου ομίλου τρίτης χώρας.

- Τα σημαντικά ιδρύματα που έχουν μητρική οντότητα εγκατεστημένη σε τρίτη χώρα θα πρέπει να αξιολογήσουν κατά πόσον πληρούν την απαίτηση για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης ή προσδοκούν ότι θα την πληρούν στο προσεχές μέλλον και να έρθουν σε επαφή με την ΕΚΤ, μέσω της αντίστοιχης μικτής εποπτικής ομάδας, σχετικά με τα σχέδιά τους να συμμορφωθούν με την CRD όπως μεταφέρεται στο εθνικό δίκαιο.

Ενότητα 2 – Σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης

Ποιες είναι οι διαδικασίες για τη σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης;

- Στις περισσότερες περιπτώσεις, η πρακτική εφαρμογή της απαίτησης για σύσταση ενδιάμεσης ενωσιακής μητρικής επιχείρησης οδηγεί σε κάποια μορφή αναδιάρθρωσης από μέρους του ομίλου τρίτης χώρας, η οποία θα μπορούσε, για παράδειγμα, να έχει τη μορφή μεταβολής της αλυσίδας ελέγχου (για την οποία απαιτείται έγκριση μέσω της διαδικασίας απόκτησης ειδικής συμμετοχής) ή εγκατάστασης νέας μητρικής επιχείρησης. Στην περίπτωση χρηματοδοτικής εταιρείας συμμετοχών, η πιο πρόσφατη αναθεώρηση της CRD (CRD V) θεσπίζει μια νέα απαίτηση έγκρισης (άρθρο 21α της CRD). Στην περίπτωση πιστωτικού ιδρύματος ή επιχείρησης επενδύσεων, θα ισχύουν οι αντίστοιχες διαδικασίες αδειοδότησης σύμφωνα με το άρθρο 8 ή 8α της CRD V ή το άρθρο 5 παράγραφος 1 της οδηγίας 2014/65/ΕΕ, αντίστοιχα.

Για περισσότερες πληροφορίες, μπορεί να ανατρέξετε στην ενότητα του δικτυακού της Τραπεζικής Εποπτείας της ΕΚΤ για τις εποπτικές εγκρίσεις.

Ενότητα 3 – Αίτημα για δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση

Υπό ποιες συνθήκες επιτρέπεται η σύσταση δύο ενδιάμεσων ενωσιακών μητρικών επιχειρήσεων;

Σύμφωνα με το άρθρο 21β παράγραφος 2 της CRD, οι αρμόδιες αρχές μπορεί να επιτρέψουν τη σύσταση δύο ενδιάμεσων ενωσιακών μητρικών επιχειρήσεων εάν διαπιστώσουν ότι ισχύει μία από τις παρακάτω προϋποθέσεις:

(α) η εγκατάσταση μίας μόνο ενδιάμεσης ενωσιακής μητρικής επιχείρησης θα ήταν ασυμβίβαστη με την υποχρεωτική απαίτηση για διαχωρισμό των δραστηριοτήτων που επιβάλλουν οι κανόνες ή οι εποπτικές αρχές της τρίτης χώρας στην οποία έχει την έδρα της η μητρική επιχείρηση του ομίλου τρίτης χώρας («Προϋπόθεση (α)»)·

(β) η εγκατάσταση μίας μόνο ενδιάμεσης ενωσιακής μητρικής επιχείρησης θα καθιστούσε λιγότερο αποτελεσματική τη δυνατότητα εξυγίανσης από ό,τι στην περίπτωση που υπήρχαν δύο ενδιάμεσες ενωσιακές μητρικές επιχειρήσεις, σύμφωνα με αξιολόγηση που έχει διενεργήσει η αρμόδια αρχή εξυγίανσης της ενδιάμεσης ενωσιακής μητρικής επιχείρησης («Προϋπόθεση (β)»).

Οι τράπεζες που θα ήθελαν να υποβάλουν αίτημα για αυτήν την εξαίρεση θα πρέπει να επικοινωνήσουν με την οικεία εποπτική αρχή.

Υπάρχουν όρια στις δραστηριότητες που μπορεί να αναλάβει η δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση και ο όμιλός της, εάν η σύσταση έχει εγκριθεί επειδή η νομοθεσία τρίτης χώρας επιβάλλει υποχρεωτική απαίτηση για διαχωρισμό των δραστηριοτήτων;

Ναι. Η δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση θα πρέπει να συσταθεί με σκοπό να επιτραπεί στον όμιλο τρίτης χώρας να συνεχίσει την παροχή υπηρεσιών που υπόκεινται σε δομικό διαχωρισμό («διαχωρισμένες υπηρεσίες»). Αυτό σημαίνει ότι η δεύτερη ενδιάμεση ενωσιακή μητρική επιχείρηση – και τα ιδρύματα του ομίλου της – θα πρέπει μόνο να εκτελεί υπηρεσίες που διαχωρίζονται από τις δραστηριότητες της πρώτης ενδιάμεσης ενωσιακής μητρικής επιχείρησης, τηρώντας τις απαιτήσεις των εποπτικών αρχών της τρίτης χώρας σε σχέση με τους κανόνες διαχωρισμού και λαμβάνοντας υπόψη τη συνολική δομή του ομίλου τρίτης χώρας.