Bieži uzdotie jautājumi par mātes starpniekuzņēmuma Eiropas Savienībā prasību

1. sadaļa. Vispārīga informācija

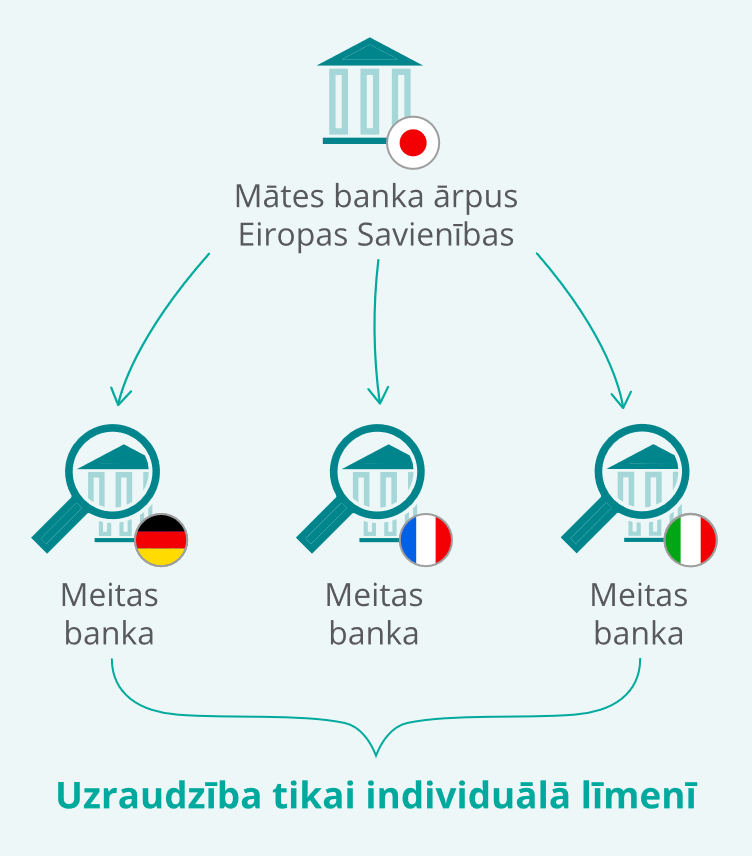

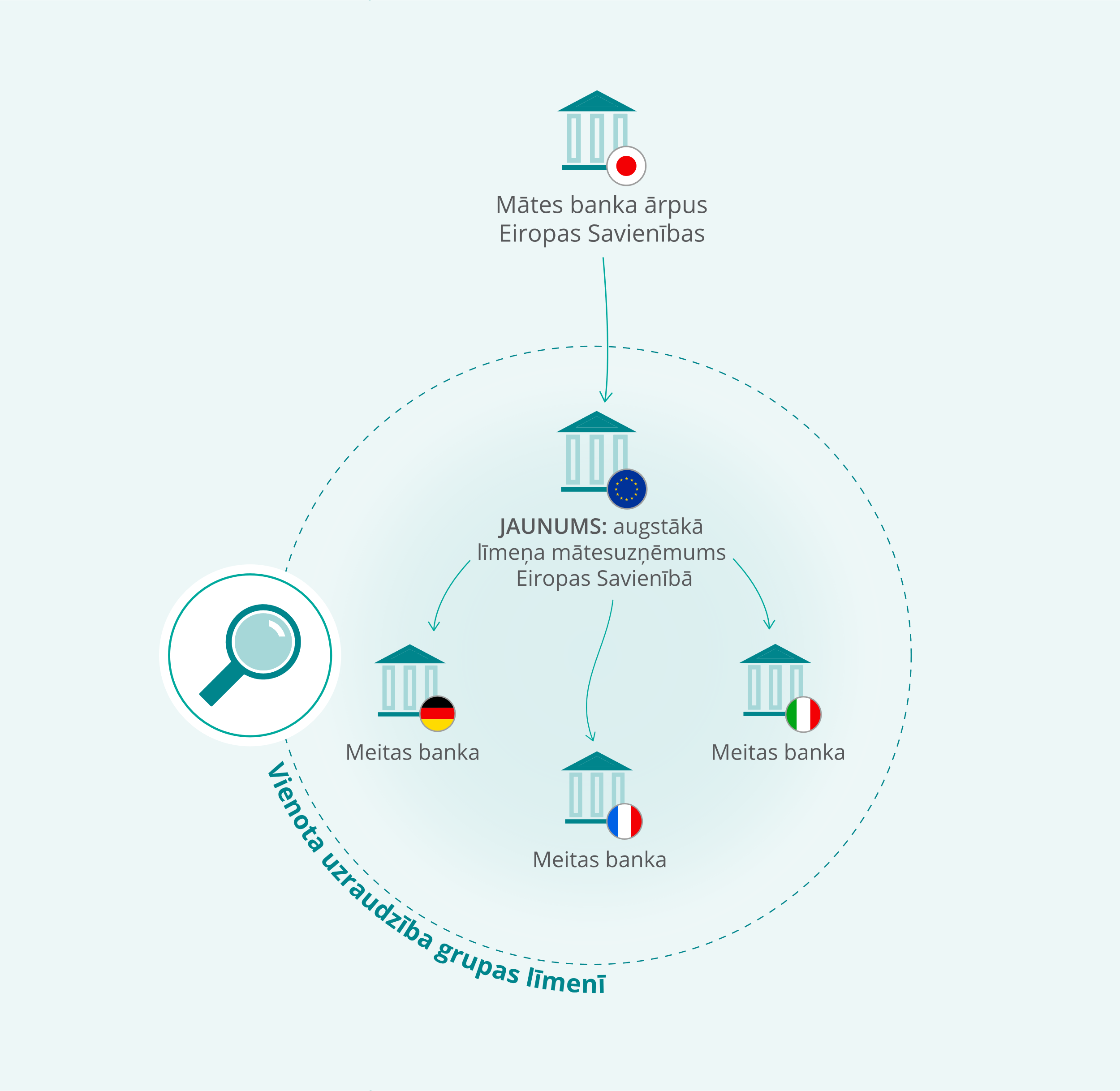

Kas ir mātes starpniekuzņēmums Eiropas Savienībā? Kāpēc tas ir svarīgs?

Ja divas iestādes (bankas un ieguldījumu sabiedrības) Eiropas Savienībā ietilpst tajā pašā trešās valsts grupā, tām ES jāizveido vienots mātesuzņēmums (vai dažos ierobežotos gadījumos – divi mātesuzņēmumi), ar nosacījumu, ka trešās valsts grupas, kurā tās ietilpst, ES aktīvi pārsniedz noteiktu robežvērtību. Šo mātesuzņēmumu dēvē par mātes starpniekuzņēmumu Eiropas Savienībā.

Vienota mātesuzņēmuma izveide ES ļauj nodrošināt trešās valsts grupas ES darbību vienotu konsolidēto uzraudzību pretstatā vairāku atsevišķu iestāžu individuālai uzraudzībai.

* Valstis un juridiskās personas šajā piemērā izmantotas vienīgi ilustratīvā nolūkā.

Kāda ir mātes starpniekuzņēmuma Eiropas Savienībā prasība, kas noteikta Kapitāla prasību direktīvas 21.b pantā, un kad tā stāsies spēkā?

Direktīvas 2013/36/ES (Kapitāla prasību direktīva (CRD)) 21.b pants nosaka, ka bankām un ieguldījumu sabiedrībām Eiropas Savienībā, kas ir trešās valsts grupas meitasuzņēmumi, jāizveido vienots mātes starpniekuzņēmums Eiropas Savienībā. Šī prasība ir spēkā, ja divas vai vairāk trešās valsts grupas iestādes (bankas un ieguldījumu sabiedrības) veic uzņēmējdarbību ES un to kopējā aktīvu vērtība ES ir vismaz 40 mljrd. euro, ietverot trešās valsts grupas filiāļu aktīvus ES.

Izņēmuma kārtā kompetentās iestādes var atbrīvot iestādes no šīs prasības ievērošanas un atļaut izveidot divus mātes starpniekuzņēmumus Eiropas Savienībā, ja izpildīti noteikti CRD izklāstīti nosacījumi.

Prasība izveidot mātes starpniekuzņēmumu Eiropas Savienībā ir spēkā kopš 2020. gada 29. decembra (vai kopš datuma, kad dalībvalsts transponējusi CRD, ja tas notiek vēlāk). Tomēr piemērojams pārejas režīms – trešo valstu grupām, kurām 2019. gada 27. jūnijā vairāk nekā viena iestāde veica uzņēmējdarbību ES (t.sk. Apvienotajā Karalistē) un kuru aktīvu apjoms bija vismaz 40 mljrd. euro, līdz 2023. gada 30. decembrim jānodrošina atbilstība prasībai izveidot vienu vai attiecīgos gadījumos divus mātes starpniekuzņēmumus Eiropas Savienībā.

Kāds ir pamatojums prasībai izveidot mātes starpniekuzņēmumu Eiropas Savienībā?

No uzraudzības viedokļa mātes starpniekuzņēmuma Eiropas Savienībā izveide ļauj konsolidēt visas trešās valsts grupas iestādes (bankas un ieguldījumu sabiedrības) kopēja ES mātesuzņēmuma ietvaros. Tas nozīmē, ka konsolidētās uzraudzības iestāde var novērtēt visas grupas riskus un finanšu drošumu un stabilitāti ES un tādējādi piemērot prudenciālās uzraudzības prasības konsolidētā līmenī.

Kuras iestādes var būt mātes starpniekuzņēmumi Eiropas Savienībā?

CRD 21.b pantā norādīts, ka mātes starpniekuzņēmumam Eiropas Savienībā jābūt kredītiestādei, finanšu pārvaldītājsabiedrībai vai jauktai finanšu pārvaldītājsabiedrībai. Ja visi trešās valsts grupas meitasuzņēmumi ES ir ieguldījumu sabiedrības, vai gadījumā, ja jāizveido otrs mātes starpniekuzņēmums Eiropas Savienībā saistībā ar ieguldījumu pakalpojumu aktivitātēm, lai nodrošinātu atbilstību obligātai prasībai nodalīt darbības, mātes starpniekuzņēmums (vai otrs mātes starpniekuzņēmums) var būt ieguldījumu sabiedrība.

Kas notiek ar trešās valsts grupas filiālēm ES pēc mātes starpniekuzņēmuma izveides ES?

Trešās valsts grupas ES filiāļu aktīvi tiek iekļauti trešās valsts grupas kopējo aktīvu aprēķinā, bet šīm trešās valsts filiālēm nav jāpāriet mātes starpniekuzņēmuma Eiropas Savienībā struktūrā. Tās var turpināt darboties kā trešās valsts mātesuzņēmuma filiāles un tās joprojām uzraudzīs attiecīgās nacionālās kompetentās iestādes.

Vai ECB vienmēr ir mātes starpniekuzņēmumā Eiropas Savienībā ietilpstošās grupas uzraudzības iestāde?

Nē. Tiek piemēroti parastie Eiropas banku uzraudzības nozīmīguma un kompetenču sadalījuma kritēriji. ECB tieši uzraudzīs mātes starpniekuzņēmumus Eiropas Savienībā, kuri atbilst nozīmīguma kritērijiem. Nacionālās uzraudzības iestādes uzraudzīs tās iestādes, kuras klasificētas kā mazāk nozīmīgas. Trešās valsts filiāļu uzraudzība joprojām ir attiecīgās nacionālās kompetentās iestādes kompetencē.

Kādā gadījumā tiek uzskatīts, ka ir sasniegta mātes starpniekuzņēmuma Eiropas Savienībā 40 mljrd. euro robežvērtība? Kā jārīkojas iestādēm (bankām un ieguldījumu sabiedrībām), kuru mātesuzņēmums atrodas trešajā valstī?

- Eiropas Banku iestādes pamatnostādnes par mātes starpniekuzņēmumu Eiropas Savienībā jau tagad var nodrošināt lietderīgas norādes šajā jautājumā. Saskaņā ar šīm pamatnostādnēm, tiek uzskatīts, ka mātes starpniekuzņēmuma Eiropas Savienībā robežvērtība sasniegta, ja trešās valsts grupas ES aktīvu vidējā kopējā vērtība iepriekšējos četros ceturkšņos līdzvērtīga 40 mljrd. euro līmenim vai pārsniedz to. Kopējie aktīvi ir ES mātesuzņēmumu aktīvu summa, kas konsolidēta saskaņā ar CRR 18. pantu augstākajā konsolidācijas līmenī, kā arī individuālo iestāžu, kas izveidotas ES un ir tās pašas trešās valsts grupas meitasuzņēmumi, aktīvi, kā arī tās pašas trešās valsts grupas ES filiāļu aktīvi.

- Nozīmīgajām iestādēm, kuru mātesuzņēmums atrodas trešajā valstī, jānovērtē, vai tās atbilst mātes starpniekuzņēmuma Eiropas Savienībā prasībai vai gaidāms, ka tās atbildīs šai prasībai pārredzamā nākotnē, un jāsazinās ar ECB, izmantojot attiecīgo kopējās uzraudzības komandu par plāniem nodrošināt atbilstību CRD, kas transponēta valsts tiesību aktos.

2. sadaļa. Mātes starpniekuzņēmuma Eiropas Savienībā izveide

Kādas procedūras jāveic, lai izveidotu mātes starpniekuzņēmumu Eiropas Savienībā?

- Vairumā gadījumu mātes starpniekuzņēmuma Eiropas Savienībā prasības piemērošanas rezultātā trešās valsts grupai jāveic zināma veida pārstrukturēšana. Piemēram, tas varētu nozīmēt kontroles ķēdes pārmaiņas (nepieciešama autorizācija, izmantojot būtiskas līdzdalības procedūru) vai jauna mātesuzņēmuma izveidi. Finanšu pārvaldītājsabiedrības gadījumā jaunākā Kapitāla prasību direktīvas (CRD V) redakcija ievieš jaunu apstiprināšanas prasību (CRD 21.a pants). Kredītiestādes vai ieguldījumu sabiedrības gadījumā tiek piemērotas attiecīgās licencēšanas procedūras saskaņā ar attiecīgi CRD V 8. vai 8.a pantu, vai Direktīvas 2014/65/ES 5. panta 1. punktu.

Sīkāku informāciju sk. ECB banku uzraudzības atļauju izsniegšanas lapā.

3. sadaļa. Otra mātes starpniekuzņēmuma Eiropas Savienībā pieprasījums

Kādos gadījumos atļauts izveidot divus mātes starpniekuzņēmumus Eiropas Savienībā?

Saskaņā ar CRD 21.b panta 2. apakšpunktu kompetentās iestādes var atļaut izveidot divus mātes starpniekuzņēmumus Eiropas Savienībā, ja tās konstatē atbilstību kādam no šiem nosacījumiem:

- vienota mātes starpniekuzņēmuma izveide Eiropas Savienībā nebūtu saderīga ar obligāto prasību nodalīt darbības, kā paredz noteikumi vai tās trešās valsts, kurā atrodas galvenā trešās valsts grupas mātesuzņēmuma centrālais birojs, uzraudzības iestādes (a) nosacījums)

- vienota mātes starpniekuzņēmuma izveide Eiropas Savienībā mazinātu noregulējamības efektivitāti salīdzinājumā ar gadījumu, kad ir divi mātes starpniekuzņēmumi Eiropas Savienībā saskaņā ar novērtējumu, ko veikusi kompetentā noregulējuma iestāde mātes starpniekuzņēmumam Eiropas Savienībā (b) nosacījums).

Bankām, kuras vēlas izmantot šo izņēmumu, jāsazinās ar savu uzraudzības iestādi.

Vai pastāv ierobežojumi aktivitātēm, ko var veikt otrs mātes starpniekuzņēmums Eiropas Savienībā un tā grupa, ja tas saņēmis atļauju ar pamatojumu, ka trešās valsts tiesību akti uzliek obligāto prasību nodalīt darbības?

Jā. Otrs mātes starpniekuzņēmums Eiropas Savienībā jāizveido ar mērķi ļaut trešās valsts grupai turpināt sniegt pakalpojumus pēc strukturālā nodalījuma (nošķirti pakalpojumi). Tas nozīmē, ka otrs mātes starpniekuzņēmums Eiropas Savienībā, kā arī šajā grupā ietilpstošās iestādes, drīkst sniegt tikai tos pakalpojumus, kas nošķirti no pirmā mātes starpniekuzņēmuma Eiropas Savienībā aktivitātēm, ievērojot trešās valsts uzraudzības iestāžu prasības saistībā ar nodalīšanas prasībām un ņemot vērā trešās valsts grupas vispārējo struktūru.