Korduma kippuvad küsimused ELis vahelülina tegutseva emaettevõtja asutamise nõude kohta

1. jagu – Üldine teave

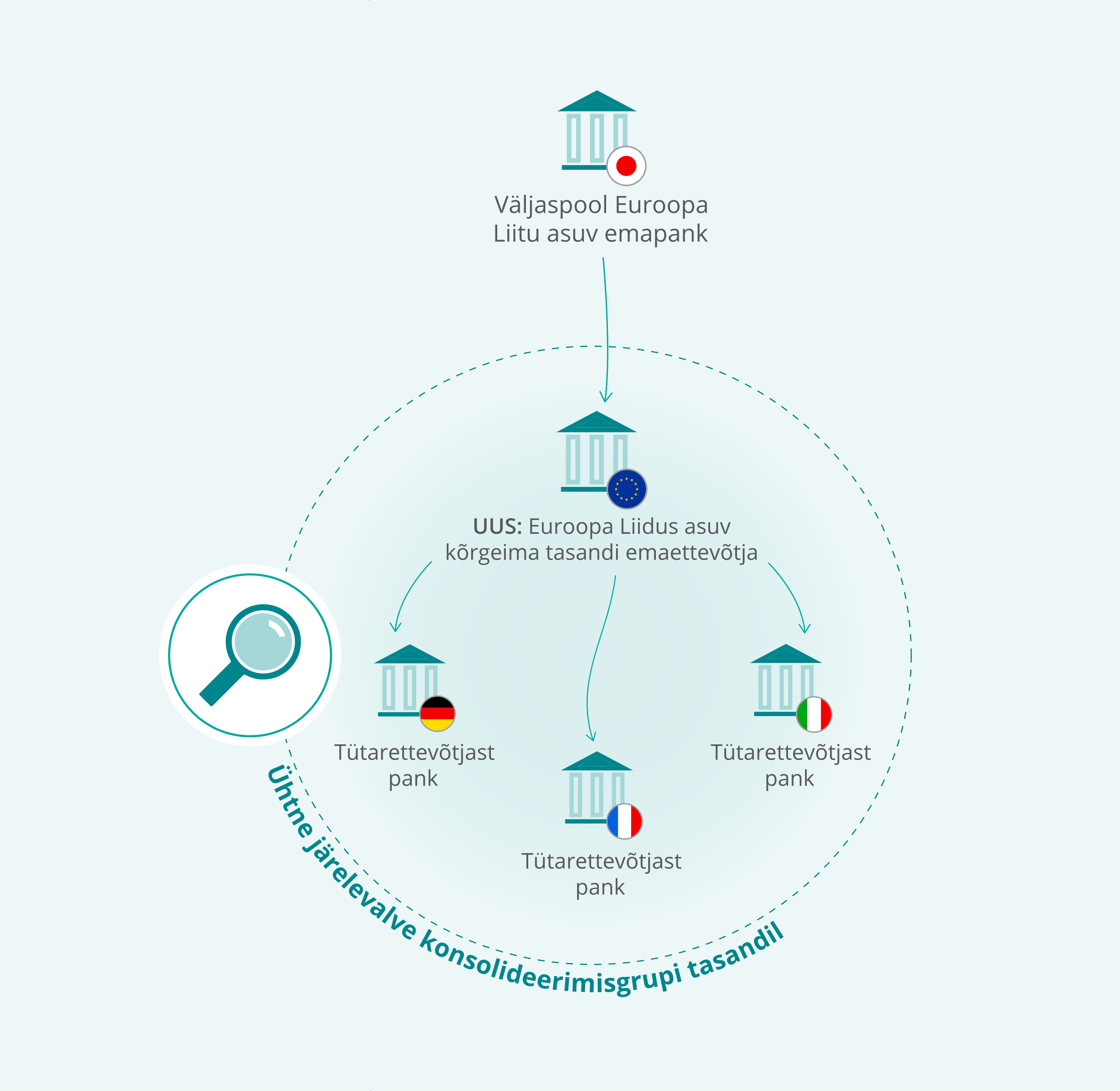

Mis on ELis vahelülina tegutsev emaettevõtja? Miks on see teema oluline?

Kui kaks Euroopa Liidus asuvat finantsasutust (pangad ja investeerimisühingud) kuuluvad samasse kolmanda riigi konsolideerimisgruppi ja selle grupi varad ELis ületavad teatud künnise, peavad need finantsasutused asutama ELis ühise emaettevõtja (või mõnel piiratud juhul kaks emaettevõtjat). Seda emaettevõtjat nimetatakse ELis vahelülina tegutsevaks emaettevõtjaks.

Ühise emaettevõtja asutamine ELis võimaldab teha kolmanda riigi konsolideerimisgrupi ELis toimuva tegevuse üle ühtlustatud konsolideeritud järelevalvet, selle asemel et teha individuaalset järelevalvet mitme eraldiseisva üksuse üle.

* Näites toodud riigid ja juriidilised isikud on üksnes illustratiivsed.

Mida tähendab kapitalinõuete direktiivi artiklis 21b sätestatud nõue ELis vahelülina tegutseva emaettevõtja asutamise kohta ja millal see jõustub?

Direktiivi 2013/36/EL (kapitalinõuete direktiiv – CRD) artikli 21b kohaselt peavad kolmanda riigi konsolideerimisgrupi tütarettevõtjatena Euroopa Liidus tegutsevad pangad ja investeerimisühingud asutama ühise ELis vahelülina tegutseva emaettevõtja. Nõue kehtib juhul, kui kolmanda riigi konsolideerimisgruppi kuuluvad kaks või enam ELis moodustatud finantsasutust (pangad ja investeerimisühingud), kelle varad ELis (sealhulgas kolmanda riigi konsolideerimisgruppi kuuluvate ELis asuvate filiaalide varad) kokku moodustavad vähemalt 40 miljardit eurot.

Erandjuhul võivad pädevad asutused lubada finantsasutustel asutada kaks vahelülina tegutsevat emaettevõtjat, eeldusel et on täidetud teatavad kapitalinõuete direktiivis sätestatud tingimused.

ELis vahelülina tegutseva emaettevõtja asutamise nõue kehtib alates 29. detsembrist 2020 (või alates kuupäevast, kui kapitalinõuete direktiiv võetakse üle liikmesriigi siseriiklikku õigusesse, kui see on hilisem). Ühtlasi kehtib järgmine üleminekukord: kolmandate riikide konsolideerimisgruppidel, kes tegutsesid 27. juuni 2019. aasta seisuga ELis (sh Ühendkuningriigis) rohkem kui ühe finantsasutuse kaudu ja kelle varad kokku moodustasid vähemalt 40 miljardit eurot, on ühe või vajaduse korral kahe vahelülina tegutseva emaettevõtja asutamiseks aega 30. detsembrini 2023.

Mis on ELis vahelülina tegutseva emaettevõtja asutamise nõude ajend?

Järelevalve seisukohast võimaldab ELis vahelülina tegutseva emaettevõtja asutamine koondada kolmanda riigi konsolideerimisgruppide kõik ELis asuvad finantsasutused (pangad ja investeerimisühingud) ühise ELi emaettevõtja alla. Seega saab konsolideeritud järelevalvet tegev asutus hinnata kogu ELis asuva grupi riske, finantsturvalisust ja -usaldusväärsust ning kohaldada usaldatavusnõudeid konsolideeritud alusel.

Millised üksused võivad olla ELis vahelülina tegutsevaks emaettevõtjaks?

Kapitalinõuete direktiivi artiklis 21b sätestatakse, et ELis vahelülina tegutsev emaettevõtja peab olema krediidiasutus, finantsvaldusettevõtja või segafinantsvaldusettevõtja. Kui kõik kolmanda riigi konsolideerimisgrupi ELis asuvad tütarettevõtjad on investeerimisühingud või kui seoses investeerimistegevusega tuleb tegevuste eraldatuse kohustusliku nõude täitmiseks asutada teine vahelülina tegutsev emaettevõtja, võib ELis vahelülina tegutsevaks emaettevõtjaks (või teiseks emaettevõtjaks) olla investeerimisühing.

Millist mõju avaldab ELis vahelülina tegutseva emaettevõtja asutamine kolmanda riigi konsolideerimisgrupi ELis asuvatele filiaalidele?

Kolmanda riigi konsolideerimisgrupi ELis asuvate filiaalide varasid võetakse arvesse kolmanda riigi konsolideerimisgrupi koguvara arvutamisel, kuid filiaalid ei pea ühinema ELis vahelülina tegutseva emaettevõtjaga. Nad võivad endiselt tegutseda kolmanda riigi emaettevõtja filiaalina ja kuuluvad jätkuvalt asjaomaste riiklike pädevate asutuste järelevalve alla.

Kas ELis vahelülina tegutseva emaettevõtja alla kuuluva konsolideerimisgrupi üle teeb alati järelevalvet EKP?

Ei. Nagu tavaliselt, kohaldatakse Euroopa pangandusjärelevalve olulisuse kriteeriumeid ja pädevuste jaotust. Olulisuse kriteeriumitele vastavate ELis vahelülina tegutsevate emaettevõtjate üle teeb otsest järelevalvet EKP. Vähem oluliseks liigitatud finantsasutused kuuluvad riiklike järelevalveasutuste otsese järelevalve alla. Kolmandates riikides asuvate filiaalide järelevalve on asjaomaste riiklike pädevate asutuste ülesanne.

Millal loetakse ELis vahelülina tegutseva emaettevõtja puhul 40 miljardi euro suurune varade künnis saavutatuks? Millised on ootused finantsasutuste (pangad ja investeerimisühingud) suhtes, kelle emaettevõtja asub kolmandas riigis?

- Selle teema kohta saab kasulikke juhiseid Euroopa Pangandusjärelevalve suunistest ELis vahelülina tegutseva emaettevõtja moodustamise künnise kohta. Eelkõige loetakse neis suunistes varade künnis saavutatuks, kui kolmanda riigi konsolideerimisgrupi varade keskmine koguväärtus ELis viimase nelja kvartali jooksul on vähemalt 40 miljardit eurot. Koguvaraks loetakse kapitalinõuete määruse artikli 18 kohaselt kõrgeimal konsolideerimistasandil arvutatud ELis asuvate emaettevõtjate varade summa, millele lisanduvad kolmanda riigi sama konsolideerimisgrupi ELis asuvate tütarettevõtjate ja filiaalide varad.

- Olulised krediidiasutused, kelle emaettevõtja asub kolmandas riigis, peaksid hindama, kas nad täidavad või kavatsevad lähitulevikus täita ELis vahelülina tegutseva emaettevõtja asutamise nõuet. Samuti peavad nad asjaomase ühise järelevalverühma kaudu teatama EKP-le oma kavatsustest järgida riiklikesse õigusaktidesse üle võetud kapitalinõuete direktiivi nõudeid.

2. jagu – ELis vahelülina tegutseva emaettevõtja asutamine

Millised on asutamisega seotud menetlused?

- Enamikul juhtudel toob ELis vahelülina tegutseva emaettevõtja moodustamine kaasa kolmanda riigi konsolideerimisgrupi teatava restruktureerimise. Näiteks võib olla vaja muuta kontrollisüsteemi (loa taotlemine olulise osaluse omandamise menetluse kaudu) või asutada uus emaettevõtja. Segafinantsvaldusettevõtja puhul sätestatakse kapitalinõuete direktiivi viimases läbivaadatud versioonis (CRD V) uus heakskiitmise nõue (CRD artikkel 21a). Krediidiasutuste suhtes kohaldatakse asjakohast tegevusloamenetlust kooskõlas kapitalinõuete direktiivi (CRD V) artiklitega 8 või 8a ning investeerimisühingute suhtes kooskõlas direktiivi 2014/65/EL artikli 5 lõikega 1.

Lähemat teavet leiab EKP pangandusjärelevalve veebilehe tegevuslubade rubriigist.

3. jagu – ELis vahelülina tegutseva teise emaettevõtja taotlemine

Millistel tingimustel on lubatud asutada kaks ELis vahelülina tegutsevat emaettevõtjat?

Kooskõlas kapitalinõuete direktiivi artikli 21b punktiga 2 võivad pädevad asutused lubada moodustada kaks ELis vahelülina tegutsevat emaettevõtjat, kui nad teevad kindlaks, et:

- üheainsa ELis vahelülina tegutseva emaettevõtja asutamine oleks vastuolus tegevuste eraldatuse kohustusliku nõudega, mis on kehtestatud selle kolmanda riigi õigusnormidega või järelevalvet tegeva asutuse poolt, kus asub kolmanda riigi konsolideerimisgrupi põhiemaettevõtja peakontor (tingimus a), või

- üheainsa ELis vahelülina tegutseva emaettevõtja asutamine muudaks kriisilahenduskõlblikkuse vähem tõhusaks kui kahe ELis vahelülina tegutseva emaettevõtja puhul lähtuvalt hinnangust, mille on andnud ELis vahelülina tegutseva emaettevõtja pädev kriisilahendusasutus (tingimus b).

Selle erandi kohaldamiseks peavad pangad ühendust võtma asjaomase järelevalveasutusega.

Kui teise ELis vahelülina tegutseva emaettevõtja asutamine on lubatud tulenevalt kolmanda riigi õigusnormides kehtestatud kohustusest tegevuste eraldamiseks, siis kuidas on sellise emaettevõtja ja asjaomase konsolideerimisgrupi tegevus piiratud?

Teise ELis vahelülina tegutseva emaettevõtja asutamise eesmärk on võimaldada kolmanda riigi konsolideerimisgrupil jätkata teenuste osutamist struktuurilise eraldatuse alusel (teenuste lahusus). See tähendab, et teine ELis vahelülina tegutsev emaettevõtja ja tema konsolideerimisgruppi kuuluvad finantsasutused peaksid osutama ainult teenuseid, mis on lahus esimese ELis vahelülina tegutseva emaettevõtja pakutavatest teenustest. See tingimus tuleneb kolmanda riigi järelevalveasutuste nõuetest tegevuste eraldatuse kohta, võttes arvesse ka kolmanda riigi konsolideerimisgrupi üldist struktuuri.