Perguntas frequentes sobre o requisito de estabelecer uma empresa‑mãe intermédia na UE

Secção 1 – Informação geral

O que é uma “empresa‑mãe intermédia na UE” e porque é importante?

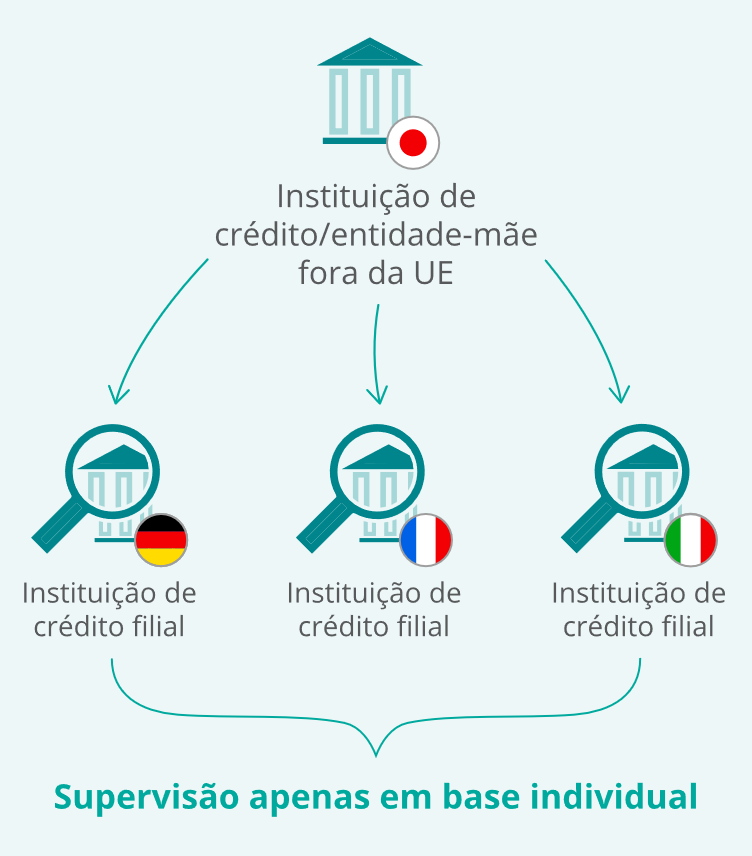

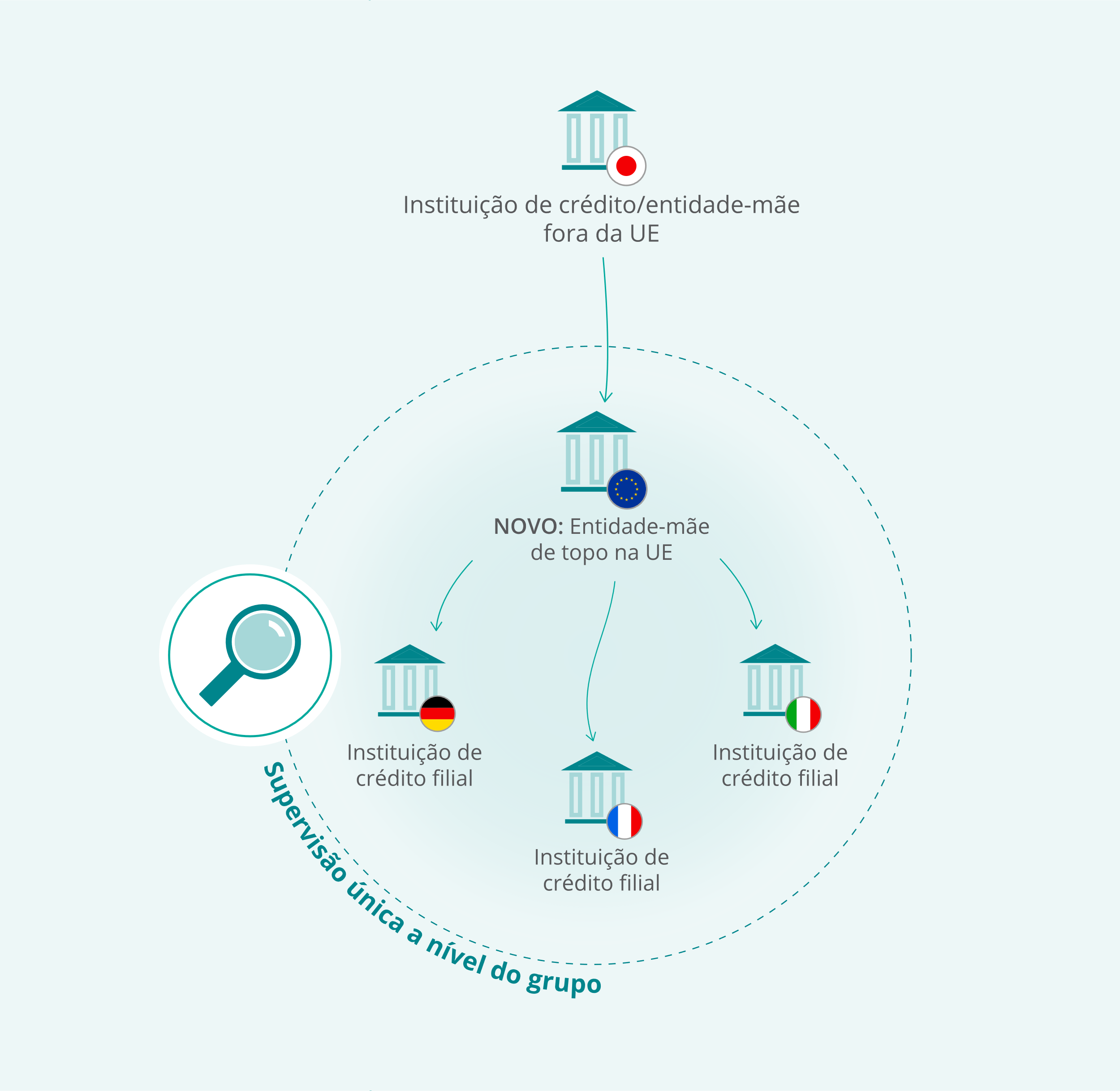

Quando duas instituições (instituições de crédito e empresas de investimento) na União Europeia (UE) pertencem ao mesmo grupo de um país terceiro, têm de estabelecer uma única entidade‑mãe intermédia (ou, em certos casos limitados, duas entidades‑mãe intermédias) na UE, se os ativos na UE do grupo do país terceiro a que pertencem excederem um determinado limiar. Essa entidade é designada de “empresa‑mãe intermédia na UE”.

O estabelecimento de uma única entidade‑mãe na UE permite uma supervisão consolidada única das atividades na UE do grupo do país terceiro, em vez da supervisão de cada uma das várias entidades autónomas.

* Os países e as entidades jurídicas referidos no exemplo foram selecionados a título meramente ilustrativo.

Em que consiste o requisito de estabelecer uma empresa‑mãe intermédia na UE, enunciado no artigo 21.º‑B da CRD?

O artigo 21.º‑B da Diretiva 2013/36/UE – a diretiva em matéria de requisitos de fundos próprios (Capital Requirements Directive – CRD) – exige que as instituições de crédito e as empresas de investimento da UE que sejam filiais de grupos de países terceiros estabeleçam uma única empresa‑mãe intermédia na UE. O requisito é aplicável se o grupo do país terceiro tiver duas ou mais instituições (instituições de crédito e empresas de investimento) estabelecidas na UE com um valor total combinado de ativos na UE de, pelo menos, 40 mil milhões de euros, incluindo os ativos das sucursais do grupo na UE.

Excecionalmente, as autoridades competentes podem isentar as instituições deste requisito e permitir o estabelecimento de duas empresas‑mãe intermédias, desde que estejam preenchidas determinadas condições enunciadas na CRD.

O requisito de estabelecer uma empresa‑mãe intermédia na UE é aplicável desde 29 de dezembro de 2020 (ou desde a data de transposição da CRD pelo Estado‑Membro, se esta for posterior). Contudo, aplica‑se um regime transitório aos grupos de países terceiros que, em 27 de junho de 2019, operavam na UE (incluindo o Reino Unido) através de mais do que uma instituição e detinham ativos num montante de, pelo menos, 40 mil milhões de euros. Estes têm até 30 de dezembro de 2023 para cumprir o requisito de estabelecer uma ou, se for o caso, duas empresas‑mãe intermédias.

Qual é a fundamentação do requisito de estabelecer uma empresa‑mãe intermédia na UE?

Da perspetiva da supervisão, o estabelecimento de uma empresa‑mãe intermédia na UE permite consolidar todas as instituições na UE do grupo do país terceiro (instituições de crédito e empresas de investimento) numa entidade‑mãe na UE comum. Assim, a autoridade responsável pela supervisão consolidada pode avaliar os riscos e a segurança e solidez financeiras do conjunto do grupo na UE e aplicar, em conformidade, os requisitos prudenciais em base consolidada.

Que entidades podem ser uma empresa‑mãe intermédia na UE?

O artigo 21.º‑B da CRD dispõe que uma empresa‑mãe intermédia na UE tem de ser uma instituição de crédito, uma companhia financeira ou uma companhia financeira mista. Quando todas as filiais na UE do grupo do país terceiro são empresas de investimento, ou quando é necessário estabelecer uma segunda empresa‑mãe intermédia no que respeita às atividades de investimento para cumprir um requisito obrigatório de separação das atividades, a empresa‑mãe intermédia (ou a segunda empresa‑mãe intermédia) pode ser uma empresa de investimento.

O que acontece às sucursais na UE de um grupo de um país terceiro quando é estabelecida uma empresa‑mãe intermédia na UE?

Os ativos das sucursais na UE de um grupo de um país terceiro são incluídos no cálculo do total dos ativos do grupo, mas essas sucursais não estão obrigadas a ficar sob o controlo da empresa‑mãe intermédia na UE. Podem continuar a ser sucursais da empresa‑mãe do país terceiro e a ser supervisionadas pelas autoridades nacionais competentes relevantes.

O BCE é sempre a autoridade de supervisão do grupo da empresa‑mãe intermédia na UE?

Não. Os critérios da supervisão bancária europeia para a determinação do caráter significativo e a repartição de competências aplicam‑se como habitualmente. As empresas‑mãe intermédias na UE que preencham os critérios de determinação como “instituições significativas” serão supervisionadas diretamente pelo BCE e as classificadas como “instituições menos significativas” serão supervisionadas diretamente pelas autoridades de supervisão nacionais. A supervisão das sucursais de países terceiros continua a ser da competência das autoridades nacionais competentes relevantes.

Quando se considera que foi atingido o limiar de 40 mil milhões de euros para o estabelecimento de uma empresa‑mãe intermédia na UE? O que se espera das instituições (instituições de crédito e empresas de investimento) cuja entidade‑mãe está localizada num país terceiro?

- As orientações para o acompanhamento do limiar e outros aspetos processuais relativos ao estabelecimento de uma empresa‑mãe intermédia na UE, emitidas pela Autoridade Bancária Europeia (European Banking Authority – EBA), podem, nesta fase, já fornecer orientações úteis sobre esta questão. Mais especificamente, nos termos dessas orientações, considera‑se que o limiar de estabelecimento de uma empresa‑mãe intermédia foi atingido quando o valor total médio dos ativos na UE de um grupo de um país terceiro for igual ou superior a 40 mil milhões de euros nos quatro trimestres anteriores. O total dos ativos corresponde à soma dos ativos das instituições‑mãe na UE, consolidada de acordo com o artigo 18.º do Regulamento (UE) n.º 575/2013 – o regulamento em matéria de requisitos de fundos próprios (Capital Requirements Regulation – CRR) – ao nível mais elevado de consolidação, mais os ativos das instituições autónomas sediadas na UE que sejam filiais do mesmo grupo do país terceiro, mais os ativos das sucursais na UE desse grupo.

- As instituições significativas que tenham uma entidade‑mãe localizada num país terceiro devem avaliar se preenchem o requisito de estabelecer uma empresa‑mãe intermédia, ou se esperam vir a preenchê‑lo num futuro previsível, e entrar em contacto com o BCE, através da correspondente equipa conjunta de supervisão, sobre os seus planos de cumprimento da CRD, tal como transposta para a legislação nacional.

Secção 2 – Estabelecimento de uma empresa‑mãe intermédia na UE

Que procedimentos envolve estabelecer uma empresa‑mãe intermédia na UE?

- Na maioria dos casos, a operacionalização do requisito de estabelecer uma empresa‑mãe intermédia na UE desencadeia alguma restruturação por parte do grupo do país terceiro, a qual pode envolver, por exemplo, uma alteração da cadeia de controlo (implicando um procedimento de autorização de participação qualificada) ou o estabelecimento de uma nova empresa‑mãe. No caso de uma companhia financeira, a 5.ª revisão da CRD – a CRD V – introduz um novo requisito de aprovação (artigo 21.º‑A da CRD). No caso de uma instituição de crédito ou empresa de investimento, serão aplicáveis os correspondentes procedimentos de autorização, em conformidade com, respetivamente, o artigo 8.º ou 8.º‑A da CRD V, ou o artigo 5.º, n.º 1, da Diretiva 2014/65/UE.

Para mais informação, ver a secção sobre autorizações do sítio do BCE dedicado à supervisão bancária.

Secção 3 – Estabelecimento de uma segunda empresa‑mãe intermédia na UE

Em que condições são autorizadas duas empresas‑mãe intermédias na UE?

Em conformidade com o artigo 21.º‑B, n.º 2, da CRD, as autoridades competentes podem permitir duas empresas‑mãe intermédias na UE se determinarem que uma das seguintes condições está preenchida:

- estabelecer uma única empresa‑mãe intermédia “seria incompatível com um requisito obrigatório de separação das atividades imposto pelas regras ou pelas autoridades de supervisão do país terceiro em que a empresa‑mãe de última instância do grupo do país terceiro tem a sua sede” (artigo 21.o-B, n.º 2, alínea a), da CRD);

- estabelecer uma única empresa‑mãe intermédia “[t]ornaria a resolubilidade menos eficaz do que no caso de duas empresas‑mãe intermédias na UE de acordo com uma apreciação realizada pela autoridade de resolução competente da empresa‑mãe intermédia na UE” (artigo 21.o-B, n.º 2, alínea b), da CRD).

As instituições de crédito que pretendem solicitar esta isenção devem contactar a respetiva autoridade de supervisão.

Existem limites às atividades que podem ser exercidas pela segunda empresa‑mãe intermédia na UE e pelo seu grupo, se esta for autorizada com base no facto de a legislação do país terceiro impor um requisito obrigatório de separação de atividades?

Sim. A segunda empresa‑mãe intermédia na UE deve ser estabelecida para permitir que o grupo do país terceiro continue a prestar os serviços sujeitos a separação estrutural (“serviços segregados”). Tal significa que a segunda empresa‑mãe intermédia – e as instituições do seu grupo – só deve prestar os serviços que são segregados das atividades da primeira empresa‑mãe intermédia, cumprindo os requisitos das autoridades de supervisão do país terceiro relacionados com as regras de separação e tendo em conta a estrutura geral do grupo do país terceiro.