Las entidades menos significativas en perspectiva

En todos los países que participan en el Mecanismo Único de Supervisión (MUS) hay entidades de crédito menos significativas. Aunque su cuota de mercado en los sistemas bancarios nacionales varía considerablemente de un país a otro, su actividad tiende a estar más concentrada geográficamente que la de las entidades significativas. Muchas de estas entidades ofrecen sus servicios en comunidades o regiones pequeñas, dependiendo de su ubicación. Sus carteras de productos también suelen ser más reducidas y especializadas que las que ofrecen las entidades significativas. Algunas entidades menos significativas se enfocan a segmentos como la financiación de automóviles, la banca hipotecaria, los préstamos a sectores específicos o los servicios de valores.

Puede consultar información más detallada sobre las entidades menos significativas en Europa en esta página y en el informe titulado LSI Supervision Report del BCE. También se incluye información específica sobre los sistemas institucionales de protección (SIP), dado el elevado número de entidades menos significativas integradas en alguno de ellos.

El sector de las entidades menos significativas

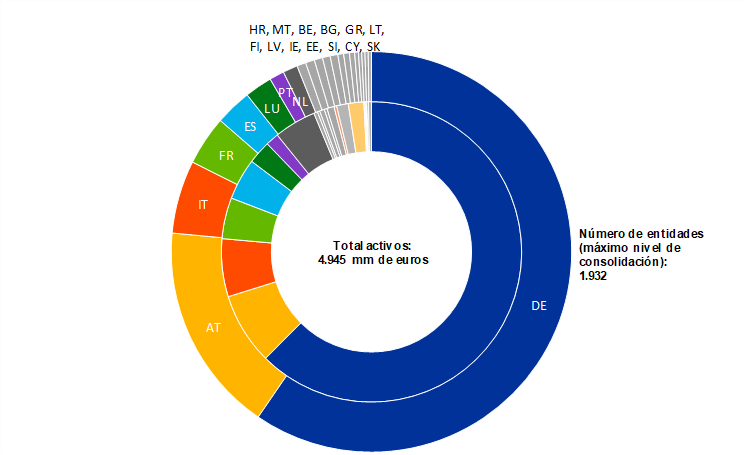

El sector de las entidades menos significativas en Europa está compuesto por unas 2.000 entidades bancarias al máximo nivel de consolidación. Además, 250 entidades operan como filiales de otras entidades menos significativas, mientras que aproximadamente 60 operan como sucursales individuales. En conjunto, suman unas 2.400 entidades, que son supervisadas por las autoridades nacionales competentes (ANC) de los 21 países participantes. El sector sigue estando concentrado principalmente en Alemania, Austria e Italia, donde existen grandes sistemas descentralizados de cajas de ahorros o bancos cooperativos.

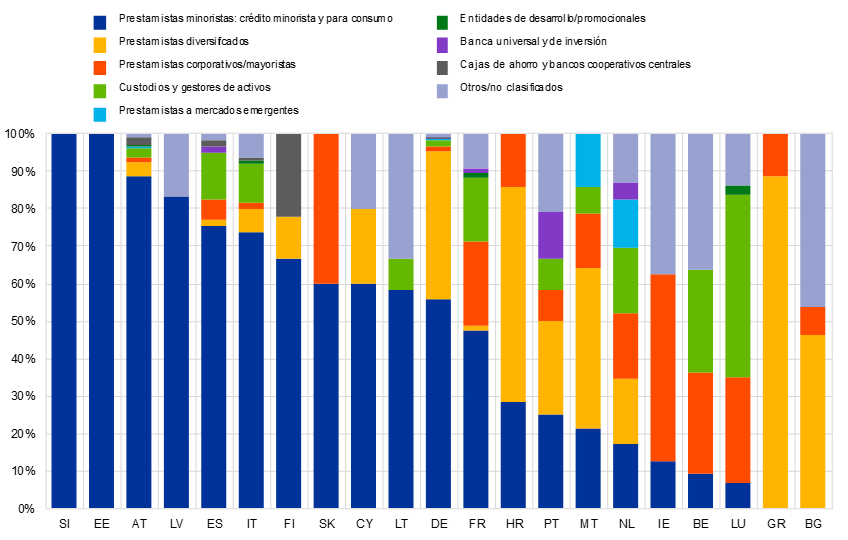

Sector de las entidades menos significativas por modelo de negocio y país participante

(por número de entidades)

Diciembre de 2023

Fuente: Cálculos del BCE basados en la clasificación de modelos de negocio del MUS

Nota: Número de entidades menos significativas y sucursales al máximo nivel de consolidación (excluidas infraestructuras de los mercados financieros, FMI)

No solo la cuota de mercado del sector de las entidades menos significativas varía considerablemente entre los países participantes, también varían los modelos de negocio predominantes a nivel nacional. Ello incluye la presencia de entidades menos significativas en una variedad de segmentos de mercado dinámicos, como el crédito al consumo y los préstamos inmobiliarios, o la banca privada y la gestión de activos. Las actividades de las entidades menos significativas tienden a estar más concentradas geográficamente que las de las significativas, siendo los préstamos minoristas el modelo de negocio predominante.

Sector de entidades menos significativas por país

(número de entidades y total de activos)

Diciembre de 2023

Fuente: Cálculos del BCE.

Nota: Número de entidades menos significativas y sucursales al máximo nivel de consolidación (excluidas FMI)

Para más información sobre el sector de las entidades menos significativas, pueden consultarse las siguientes publicaciones del BCE:

- LSI Supervision Report

- Informe Anual sobre las actividades de supervisión del BCE

- Estadísticas supervisoras sobre el sector bancario relativas a las entidades menos significativas

- Supervision Newsletter

Los sistemas institucionales de protección

El Reglamento de Requisitos de Capital (RRC) define los sistemas institucionales de protección (SIP) como un acuerdo de responsabilidad contractual o legal que i) proteja a las entidades miembros y ii) garantice su liquidez y solvencia, a fin de evitar la quiebra, cuando resulte necesario. Las autoridades competentes podrán, de conformidad con las condiciones establecidas en el RRC, eximir de determinados requisitos prudenciales —relativos, por ejemplo, a la liquidez, con arreglo al artículo 8, apartado 4, del RRC, o a la consideración de las exposiciones intragrupo en el cálculo de los importes de las exposiciones ponderadas por riesgo, con arreglo al artículo 113, apartado 7, del RRC— o autorizar determinadas excepciones (por ejemplo, la aplicación de porcentajes de salidas más bajos y de entradas más altos para el cálculo de la ratio de cobertura de liquidez (artículo 422, apartado 8, y artículo 425, apartado 4, del RRC) para las entidades miembros de un SIP.

Actualmente, los SIP son reconocidos a efectos del RRC en cuatro países participantes en el MUS: Austria, Alemania, España e Italia. La relevancia de los SIP es considerable, dado que sus miembros representan alrededor del 50 % de las entidades de crédito de la zona del euro y poseen alrededor del 10 % del total de activos del sistema bancario. De hecho, a menudo son miembros de un mismo SIP tanto entidades significativas como menos significativas. Los dos sectores principales con presencia de SIP en los cuatro países de la zona del euro mencionados son las cooperativas de crédito y las cajas de ahorro.

En 2016, el BCE publicó orientaciones para la evaluación de los SIP y la coordinación de las actividades del BCE y las ANC en este ámbito. Las orientaciones aseguran que el BCE y las ANC evalúen las solicitudes de reconocimiento de nuevos SIP de manera armonizada y vigilen de forma coherente el cumplimiento de los requisitos legales por parte de los SIP.