Oversigt over mindre signifikante institutter

Mindre signifikante institutter er beliggende i alle lande, der deltager i Den Fælles Tilsynsmekanisme (SSM). Mens markedsandelen for mindre signifikante institutter i de nationale banksystemer varierer betydeligt mellem disse lande, er mindre signifikante institutters aktiviteter som regel mere geografisk koncentreret end signifikante institutters aktiviteter. Mange mindre signifikante institutter leverer tjenester til mindre samfund eller regioner, afhængigt af deres placering. Desuden er de produktporteføljer, der tilbydes af mindre signifikante institutter, normalt snævrere og mere specialiserede end dem, der tilbydes af signifikante institutter. De segmenter, som nogle mindre signifikante institutter specialiserer sig i, omfatter bilfinansiering, realkreditvirksomhed, udlån til bestemte sektorer og levering af værdipapirtjenester.

Både nedenfor og i ECB's rapport om tilsyn med mindre signifikante institutter finder du mere detaljerede oplysninger om mindre signifikante institutter i Europa. Der er også medtaget specifikke oplysninger om institutsikringsordninger (IPS'er), da et stort antal mindre signifikante institutter er medlemmer af en institutsikringsordning.

Oversigt over sektoren for mindre signifikante institutter

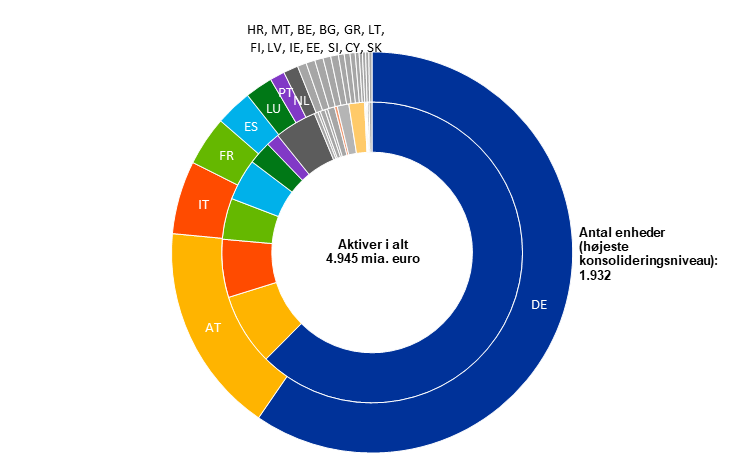

Sektoren for mindre signifikante institutter i Europa består af omkring 2.000 bankenheder på det højeste konsolideringsniveau. Yderligere 250 enheder fungerer som datterselskaber af andre mindre signifikante institutter, mens ca. 60 mindre signifikante institutter opererer som individuelle filialer. Dette beløber sig til ca. 2.400 enheder, som de kompetente nationale myndigheder i de 21 deltagende lande fører tilsyn med. Størstedelen af sektoren for mindre signifikante institutter er stadig koncentreret i Tyskland, Østrig og Italien, hvor der findes store decentrale opsparings- og/eller andelsbanker.

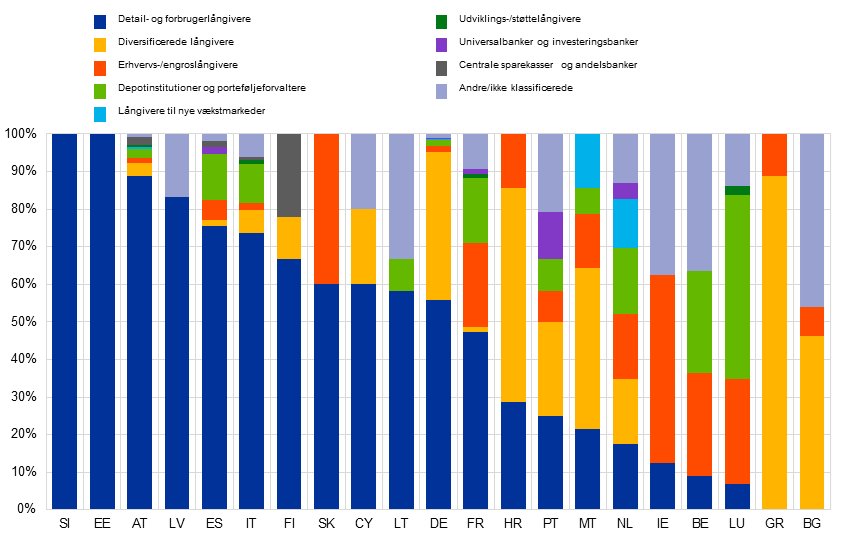

Sektor for mindre signifikante institutter i de deltagende lande

(efter antal enheder)

Fra december 2023

Kilde: ECB's beregninger baseret på SSM's interne forretningsmodelklassifikation.

Anm.: Antal mindre signifikante institutter og filialer på det højeste konsolideringsniveau (ekskl. finansielle markedsinfrastrukturer).

Det er ikke kun markedsandelen for sektoren for mindre signifikante institutter, der varierer betydeligt mellem de deltagende lande – det samme gælder for de mindre signifikante institutters fremherskende forretningsmodeller på nationalt plan. Det indebærer, at der er mindre signifikante institutter i en række dynamiske markedssegmenter, fra forbrugerkredit- og ejendomslån til privat bankvirksomhed og formueforvaltning. De mindre signifikante institutters aktiviteter er ofte mere geografisk koncentrerede end de signifikante institutters, idet detailudlån er den fremherskende forretningsmodel.

Sektoren for mindre signifikante institutter efter land

(antal enheder og samlede aktiver)

Fra december 2023

Kilde: ECB's beregninger.

Anm.: Antal mindre signifikante institutter og filialer på det højeste konsolideringsniveau (ekskl. finansielle markedsinfrastrukturer).

Yderligere oplysninger om sektoren for mindre signifikante institutter findes i følgende ECB-publikationer:

- Rapport om tilsyn med mindre signifikante institutter

- Årsrapport om ECB's tilsynsvirksomhed

- Banktilsynsstatistik for mindre signifikante institutter

- Supervision Newsletter

Oversigt over institutsikringsordninger

En institutsikringsordning defineres i CRR som en kontraktmæssig eller vedtægtsmæssig ansvarsordning, der i) beskytter de institutter, der har indgået den, og ii) sikrer deres likviditet og solvens med henblik på at undgå konkurs, hvis det bliver nødvendigt. De kompetente myndigheder kan i overensstemmelse med betingelserne i CRR undlade at anvende udvalgte tilsynskrav – fx vedrørende likviditet i henhold til kapitalkravsforordningens artikel 8, stk. 4, eller ved hensyntagen til koncerninterne eksponeringer ved beregningen af de risikovægtede eksponeringer i henhold til kapitalkravsforordningens artikel 113, stk. 7 – eller tillade visse undtagelser (fx anvendelse af en lavere udgående procentsats og en højere indgående procentsats til beregning af likviditetsdækningsgraden (kapitalkravsforordningens artikel 422, stk. 8, og artikel 425, stk. 4) for institutter, der har indgået en institutsikringsordning.

Institutsikringsordninger anerkendes i øjeblikket til CRR-formål i fire lande, der deltager i SSM: Østrig, Tyskland, Italien og Spanien. Institutsikringsordninger er betydeligt relevante, da deres medlemmer tegner sig for ca. 50 pct. af bankerne i euroområdet og ca. 10 pct. af banksystemets samlede aktiver. Faktisk er signifikante institutter og mindre signifikante institutter ofte medlemmer af samme institutsikringsordning. De to hovedsektorer, der er omfattet af institutsikringsordninger i de fire pågældende eurolande, er andels- og sparekasser.

I 2016 offentliggjorde ECB retningslinjer for, hvordan institutsikringsordninger skal vurderes, og hvordan ECB's og de kompetente nationale myndigheders aktiviteter skal koordineres i den henseende. Retningslinjerne sikrer, at ECB og de kompetente nationale myndigheder foretager en harmoniseret vurdering af nye ansøgninger om en institutsikringsordning, og at de konsekvent overvåger, at institutsikringsordningerne overholder de retlige krav.