Przegląd sektora instytucji mniej istotnych

Banki mniej istotne działają we wszystkich państwach uczestniczących w jednolitym mechanizmie nadzorczym. Ich udział w krajowym systemie bankowym znacznie się różni w poszczególnych krajach, przy czym wykazują one większą koncentrację geograficzną niż instytucje istotne. Wiele banków mniej istotnych świadczy usługi na rzecz mniejszych społeczności lub w wybranych regionach. Ponadto – w porównaniu z ofertą większych banków – ich produkty zazwyczaj mają węższy zakres i są bardziej ukierunkowane. Banki mniej istotne specjalizują się w m.in. finansowaniu kupna pojazdów, bankowości hipotecznej, kredytach dla konkretnych sektorów oraz obsłudze obrotu papierami wartościowymi.

Więcej danych o bankach mniej istotnych w Europie można znaleźć poniżej oraz w raporcie EBC z nadzoru nad instytucjami mniej istotnymi. Są tu także szczegółowe informacje o instytucjonalnych systemach ochrony, do których należy wiele takich banków.

Przegląd sektora instytucji mniej istotnych

Sektor instytucji mniej istotnych w Europie obejmuje około 2000 banków na najwyższym szczeblu konsolidacji. Kolejne 250 podmiotów to jednostki zależne innych banków mniej istotnych, a około 60 – pojedyncze oddziały. Łącznie około 2400 podmiotów bankowych znajduje się pod nadzorem właściwych organów krajowych w 21 krajach uczestniczących w SSM. Duża ich część prowadzi działalność w Niemczech, Austrii i we Włoszech, ponieważ w tych krajach istnieją duże zdecentralizowane systemy banków oszczędnościowych i spółdzielczych.

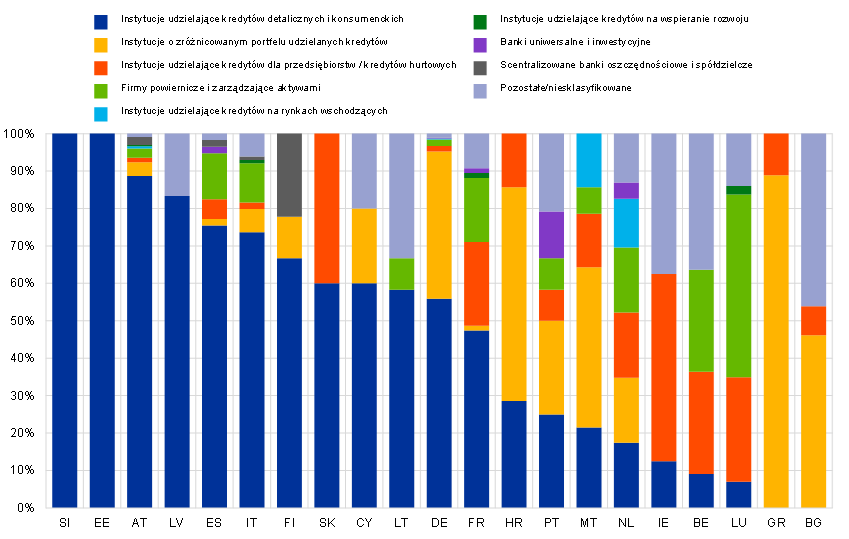

Sektor instytucji mniej istotnych według modeli biznesowych w krajach uczestniczących w SSM

(liczba podmiotów)

Grudzień 2023

Źródło: obliczenia EBC na podstawie wewnętrznej klasyfikacji modeli biznesowych w SSM.

Uwaga: liczba instytucji mniej istotnych i oddziałów na najwyższym szczeblu konsolidacji (bez infrastruktur rynku finansowego).

Duże różnice między bankami mniej istotnymi dotyczą nie tylko ich udziału rynkowego, ale także modeli biznesowych dominujących w danym kraju. Chodzi tu o obecność tych banków w różnych dynamicznych segmentach rynku, takich jak kredyty konsumenckie, kredyty mieszkaniowe, bankowość prywatna i zarządzanie aktywami. Działalność instytucji mniej istotnych – w porównaniu z bankami istotnymi – charakteryzuje się większą koncentracją geograficzną, natomiast głównym modelem działalności jest udzielanie kredytów detalicznych.

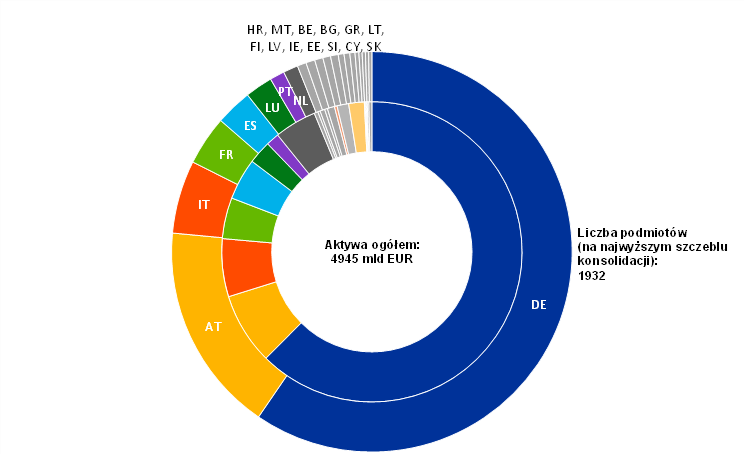

Sektor instytucji mniej istotnych według krajów

(liczba podmiotów i aktywa ogółem)

Grudzień 2023

Źródło: obliczenia EBC.

Uwaga: liczba instytucji mniej istotnych i oddziałów na najwyższym szczeblu konsolidacji (bez infrastruktur rynku finansowego).

Więcej informacji na temat sektora instytucji mniej istotnych można znaleźć w następujących publikacjach EBC:

- Raport z nadzoru nad instytucjami mniej istotnymi

- Raport roczny EBC z działalności nadzorczej

- Nadzorcze statystyki bankowe dla instytucji mniej istotnych

- Supervision Newsletter.

Instytucjonalne systemy ochrony

Zgodnie z rozporządzeniem w sprawie wymogów kapitałowych (CRR) instytucjonalny system ochrony to umowne lub ustawowe uzgodnienie w sprawie odpowiedzialności, które a) chroni instytucje członkowskie i b) w razie konieczności gwarantuje ich płynność i wypłacalność w celu uniknięcia upadłości. Właściwe organy mogą, zgodnie z warunkami określonymi w CRR, odstąpić od wybranych wymogów ostrożnościowych – na przykład w odniesieniu do płynności na podstawie art. 8 ust. 4 CRR lub w odniesieniu do uwzględniania ekspozycji wewnątrzgrupowych przy obliczaniu kwot ekspozycji ważonych ryzykiem na podstawie art. 113 ust. 7 CRR – lub zezwolić na pewne odstępstwa, np. stosowanie niższych odpływów i wyższych wartości procentowych wpływów do obliczania wskaźnika pokrycia wypływów netto (art. 422 ust. 8 oraz art. 425 ust. 4 CRR) w przypadku banków objętych instytucjonalnym systemem ochrony.

Takie systemy są obecnie uznawane w kontekście wymogów przewidzianych w CRR w czterech krajach uczestniczących w SSM: w Austrii, Niemczech, Hiszpanii i we Włoszech. Instytucjonalne systemy ochrony mają duże znaczenie, ponieważ ich członkami jest około 50% banków ze strefy euro, posiadających około 10% sumy aktywów całego systemu bankowego. W rzeczywistości instytucje istotne i mniej istotne często są członkami tego samego instytucjonalnego systemu ochrony. We wspomnianych czterech państwach strefy euro w tych systemach uczestniczą głównie banki spółdzielcze i oszczędnościowe.

W 2016 EBC wydał wytyczne, jak należy oceniać instytucjonalne systemy ochrony i koordynować związane z tym działania EBC i właściwych organów krajowych. Na tej podstawie EBC i organy krajowe będą jednolicie oceniać wnioski o ustanowienie nowych systemów, a jednocześnie w spójny sposób monitorować, czy istniejące systemy spełniają wymogi prawne.