MSĮ apžvalga

Mažiau svarbių įstaigų (MSĮ) yra kiekvienoje Bendrame priežiūros mechanizme (BPM) dalyvaujančioje šalyje. Nors MSĮ rinkos dalis šių šalių bankų sistemoje yra skirtinga, MSĮ veikla paprastai yra geografiškai labiau koncentruota nei svarbių įstaigų (SĮ) veikla. Daugelis MSĮ teikia paslaugas mažesnėms bendruomenėms ar regionams, priklausomai nuo jų buvimo vietos. Be to, MSĮ siūlomų produktų portfeliai paprastai yra siauresni ir labiau specializuoti nei SĮ portfeliai. Segmentai, kuriuose kai kurios MSĮ specializuojasi, apima automobilių finansavimą, hipotekinę bankininkystę, skolinimą konkretiems sektoriams ir vertybinių popierių paslaugų teikimą.

Toliau šiame tinklalapyje, taip pat ECB MSĮ priežiūros ataskaitoje rasite išsamesnės informacijos apie Europos MSĮ. Taip pat pateikiama konkrečios informacijos apie institucines užtikrinimo sistemas (IUS), nes nemažai MSĮ yra IUS narės.

MSĮ sektoriaus apžvalga

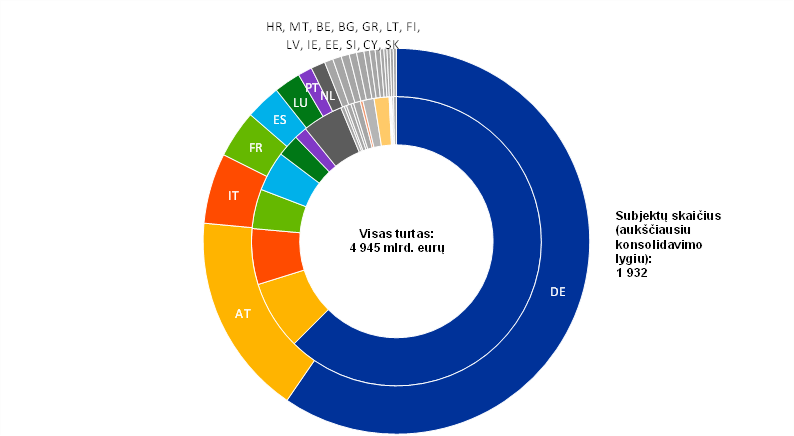

Europoje MSĮ sektorių sudaro apie 2 000 bankų, skaičiuojant aukščiausiu konsolidavimo lygiu. Dar 250 subjektų veikia kaip kitų MSĮ patronuojamosios įmonės, o maždaug 60 MSĮ veikia kaip atskiri filialai. Kartu tai yra apie 2 400 subjektų, kuriuos prižiūri 21 dalyvaujančios šalies nacionalinė kompetentinga institucija (NKI). Didžioji MSĮ sektoriaus dalis vis dar susitelkusi Vokietijoje, Austrijoje ir Italijoje – šiose šalyse yra didelės decentralizuotos taupymo ir (arba) kooperatinių bankų sistemos.

MSĮ sektorius pagal verslo modelį dalyvaujančiose šalyse

(subjektų skaičius)

2023 m. gruodžio mėn.

Šaltinis: ECB skaičiavimai, pagrįsti BPM vidaus verslo modelių klasifikavimu.

Pastaba: MSĮ ir filialų skaičius aukščiausiu konsolidavimo lygiu (neįskaitant finansų rinkos infrastruktūrų (FRI)).

Dalyvaujančiose šalyse labai skiriasi ne tik MSĮ sektoriaus rinkos dalys, bet ir nacionaliniu lygmeniu vyraujantys MSĮ verslo modeliai. MSĮ dalyvauja įvairiuose dinamiškuose rinkos segmentuose, nuo vartojimo kreditų ir paskolų nekilnojamajam turtui įsigyti iki privačios bankininkystės ir turto valdymo. MSĮ veikla paprastai yra labiau geografiškai koncentruota nei SĮ veikla, o pagrindinis verslo modelis yra mažmeninis skolinimas.

MSĮ sektorius pagal šalis

(subjektų skaičius ir viso turto dydis)

2023 m. gruodžio mėn.

Šaltinis: ECB skaičiavimai.

Pastaba: MSĮ ir filialų skaičius aukščiausiu konsolidavimo lygiu (neįskaitant FRI).

Daugiau informacijos apie MSĮ sektorių rasite šiuose ECB leidiniuose:

- MSĮ priežiūros ataskaita

- ECB priežiūros veiklos metų ataskaita

- MSĮ bankų priežiūros statistika

- Priežiūros naujienlaiškis

IUS apžvalga

Pagal Kapitalo reikalavimų reglamente (KRR) pateiktą apibrėžtį, institucinė užtikrinimo sistema (IUS) yra sutartimi arba įstatais nustatytas susitarimas prisiimti įsipareigojimus prireikus i) saugoti savo įstaigas nares ir ii) užtikrinti jų likvidumą bei mokumą, kad būtų išvengta bankroto. Kompetentingos institucijos, laikydamosi KRR nustatytų sąlygų, gali netaikyti pasirinktų prudencinių reikalavimų (pvz., dėl likvidumo pagal KRR 8 straipsnio 4 dalį arba dėl grupės vidaus pozicijų įtraukimo apskaičiuojant pagal riziką įvertintų pozicijų sumas pagal KRR 113 straipsnio 7 dalį) arba leisti taikyti tam tikras nukrypti leidžiančias nuostatas (pvz., leisti taikyti mažesnę netenkamų pinigų srauto procentinę dalį ir didesnę gaunamų pinigų srauto procentinę dalį skaičiuojant padengimo likvidžiuoju turtu rodiklį (KRR 422 straipsnio 8 dalis ir 425 straipsnio 4 dalis)) IUS įstaigoms narėms.

Šiuo metu KRR tikslais IUS pripažįstamos keturiose BPM dalyvaujančiose šalyse: Austrijoje, Vokietijoje, Italijoje ir Ispanijoje. IUS svarba yra didelė, nes apie 50 % euro zonos bankų yra šių sistemų nariai ir valdo apie 10 % bankų sistemos viso turto. Iš tiesų dažnai SĮ ir MSĮ yra tos pačios IUS narės. Keturiose nagrinėjamose euro zonos šalyse du pagrindiniai sektoriai, kuriuos padengia IUS, yra kooperatiniai ir taupomieji bankai.

2016 m. ECB paskelbė gaires apie IUS vertinimą ir ECB bei NKI atitinkamų veiksmų derinimą. Šiomis gairėmis užtikrinama, kad ECB ir NKI vienodai vertintų naujas paraiškas dėl IUS ir kad būtų nuosekliai vykdoma stebėsena, ar IUS tenkina joms nustatytus teisinius reikalavimus.