- REDE

Zehn Jahre Bankenunion: Grundlagen für die kommende Dekade schaffen

Rede von Claudia Buch, Vorsitzende des Aufsichtsgremiums der EZB, bei der Veranstaltung „Finanzplatztag 2025“ organisiert von der Börsen-Zeitung

Frankfurt am Main, 3. März 2025

Die globale Finanzkrise liegt inzwischen mehr als 15 Jahre zurück, aber die Lehren aus dieser Zeit sind aktueller denn je.[1] Europa hat auf die Finanzkrise und die europäische Schuldenkrise mit einer Stärkung seiner Institutionen und der Regulierung reagiert — die Bankenunion war dabei ein entscheidender Schritt. Heute sind die Herausforderungen andere, doch auch heute brauchen wir mehr europäische Integration und eine Vertiefung des Binnenmarkts, um mit ihnen umzugehen.

Ein Blick zurück zeigt, was in den vergangenen zehn Jahren erreicht wurde. Die globale Finanzkrise richtete erhebliche Schäden in der Realwirtschaft an, das Bruttoinlandsprodukt in Europa sank allein im Jahr 2009 um 4,3 %.[2] Nur durch massive staatliche Interventionen ist es damals gelungen, das Finanzsystem zu stabilisieren und so noch größere Verluste zu verhindern. Die direkte Unterstützung der Banken im Euroraum war fiskalisch sehr teuer, teurer als internationale Finanzhilfen an einzelne Länder des Euroraums während der Staatsschuldenkrise.[3]

Heute sind die Banken in Europa stabiler und besser kapitalisiert als zum Start der Bankenunion vor zehn Jahren, die notleidenden Forderungen sind deutlich gesunken. Wir haben nun eine europäische Bankenaufsicht, die einheitliche Standards anwenden, Risiken konsistent bewerten und Maßnahmen ergreifen kann, wenn Banken Schwachstellen aufweisen. Der Einheitliche Abwicklungsmechanismus, die zweite Säule der Bankenunion, ermöglicht den Umgang mit Schieflagen von Banken ohne den Einsatz von Steuermitteln, da er über Mittel der Institute finanziert wird.

All dies ermöglicht den besseren Umgang mit Risiken. Denn ein Bankgeschäft ohne Risiken ist nicht möglich. Banken transformieren kurzfristige Einlagen in langfristige Kredite, sie diversifizieren Risiken — so tragen sie zu Wachstum und Wohlstand bei. Und daher geht es für uns als Aufseher:innen auch nicht darum, die Übernahme von Risiken zu behindern. Aber: Unsere Aufgabe ist es, Einleger:innen zu schützen und ein gut funktionierendes Finanzsystem zu ermöglichen. Je größer Risiken sind, desto besser müssen Banken kapitalisiert sein, damit sie unerwartete Schocks abfedern können, damit auch in Krisenzeiten Einlagen geschützt und die Finanzierung der Realwirtschaft gesichert ist.

Die Stabilität des Finanzsystems der vergangenen Jahre ist der Erfolg vieler Akteure: Dank politischer Entscheidungen zur Bankenunion haben wir heute eine bessere Regulierung und einen besseren institutionellen Rahmen. Die EZB ist für die direkte Aufsicht über die größten Banken im Euroraum verantwortlich — in enger und vertrauensvoller Zusammenarbeit mit nationalen Behörden. In vielen Banken wurden die Governance und das Risikomanagement verbessert, und wir arbeiten daran, dass noch bestehende Defizite angegangen werden.

Aber richtig ist auch: Die Schocks der vergangenen Jahre — die Corona-Pandemie, die Energiekrise — wurden in erheblichem Maße durch die Politik aufgefangen. Angesichts eines starken Rückgangs des BIP und eines Anstiegs der Preise haben fiskalische Maßnahmen die finanzielle Lage von Haushalten und Unternehmen stabilisiert. Unternehmensinsolvenzen und Kreditverluste für die Banken wurden so begrenzt.

Von einem stabilen Finanzsektor profitiert die Realwirtschaft. Besser kapitalisierte Banken können mehr Kredite vergeben, sie können ihren Kunden in schwierigen Zeiten zur Seite stehen. Besonders deutlich ist dies in den Ländern zu erkennen, die von der Finanz- und Staatsschuldenkrise am stärksten betroffen waren. Hohe notleidende Kredite und ein geringes Eigenkapital schwächten dort Banken und Wirtschaftswachstum. Heute sind die Banken besser kapitalisiert und stützen die wirtschaftliche Dynamik. In Griechenland beispielsweise ist die Quote notleidender Forderungen von knapp 50 % im Jahr 2016 auf zuletzt gut 3 % gesunken, das Wirtschaftswachstum lag mit 2,4 % deutlich über dem EU-Durchschnitt von rund 1 %.[4] Ähnlich positiv ist die Dynamik in Spanien, Irland, Portugal und Zypern.[5]

Die kommende Dekade wird neue Herausforderungen in ganz Europa bringen. Geopolitische Risiken sind gestiegen. Die Energiewende, die Digitalisierung und Verschiebungen internationaler Handelsströme erfordern strukturelle Anpassungen in der Realwirtschaft, die sich letztlich auch in den Bilanzen der Banken niederschlagen werden. Es eröffnen sich aber auch neue Chancen —so können sich etwa Banken die Digitalisierung zunutze machen und somit Größenvorteile im Binnenmarkt erzielen. Gleichzeitig treten neue Anbieter von Finanzdienstleistungen auf den Markt, die oftmals weniger gut reguliert sind. All dies kann den Druck auf die Banken erhöhen, zusätzliche Risiken einzugehen.

Daher sind jetzt Politik, Aufsicht und Banken gefordert, den europäischen Bankensektor zukunftsfest zu machen. Wir müssen den Blick nach vorne richten — auf Risiken und Herausforderungen für die Banken, auf politische Entscheidungen, die nötig sind, um Bankenunion und Binnenmarkt zu stärken, und auf einen starken regulatorischen und aufsichtlichen Rahmen, der die Resilienz der Banken schützt.

Bestandsaufnahme: Resilienz des europäischen Bankensektors

Starke, wettbewerbsfähige Banken sind resilient – ein Begriff, der seit der Corona-Pandemie häufig genutzt wird und viele Facetten hat. Der Ökonom Markus Brunnermeier definiert Resilienz als die Fähigkeit eines Systems, auf Schocks zu reagieren, ohne langfristig Schaden zu nehmen – ähnlich einem Schilfrohr, das bei Sturm nachgibt, aber nicht bricht.[6]

Die Resilienz von Banken hat zwei Dimensionen. Zum einen geht es um finanzielle Resilienz. Wie gut sind Banken kapitalisiert, wie liquide sind sie, um Schocks aus eigener Kraft auffangen zu können? Die Zahlen sprechen eine klare Sprache: Die Banken sind heute finanziell deutlich resilienter als zu Beginn der Bankenunion, die Qualität des Kapitals ist gestiegen.[7] Das Vertrauen der Märkte in die europäischen Banken hat zugenommen.[8] Die Profitabilität der Banken hat sich in den vergangenen Jahren verbessert – sicherlich stark getrieben durch höhere Zinsen.

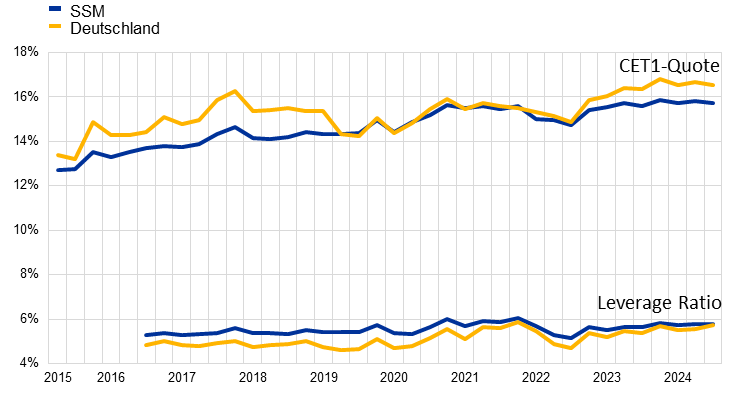

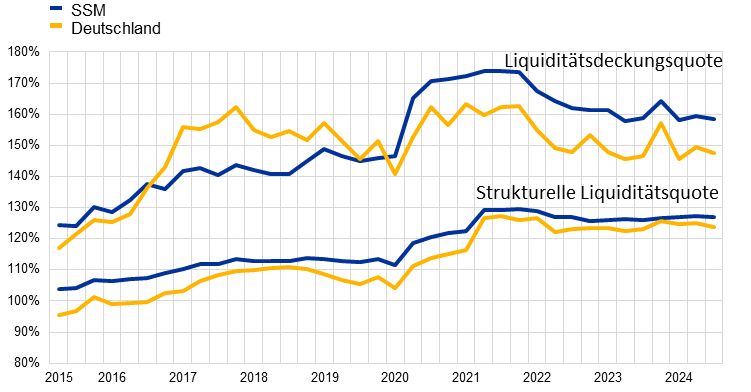

Auch in Deutschland sind die Banken heute besser kapitalisiert und liquider als noch vor zehn Jahren (siehe Schaubilder 1 und 2).[9] Hier, wie auch im Euroraum insgesamt, ist die Verschuldungsquote (Leverage Ratio) weniger stark gestiegen als die risikogewichtete Kapitalquote.[10]

Eigenkapitalkennziffern 2015-2024

Quelle: Statistiken der EZB-Bankenaufsicht und EZB-Berechnungen.

Liquiditätskennziffern 2015-2024

Quelle: Statistiken der EZB-Bankenaufsicht und EZB-Berechnungen.

Aber finanzielle Resilienz ist nicht alles. Banken können noch so gut kapitalisiert und noch so liquide sein – wenn sie etwa von einer schweren Cyberattacke getroffen werden, gegen Finanzsanktionen verstoßen oder im Verdacht stehen, Geldwäsche zu betreiben, kann dies ihre Existenz bedrohen.

Resilienz bedeutet daher auch eine ausreichende operative Resilienz und ein gutes Risikomanagement. Ein Beispiel: Die Zahl der Cyberattacken auf europäische Banken hat sich zwischen 2022 und 2024 nahezu verdoppelt, die Komplexität und die Zahl erfolgreicher Attacken haben zugenommen.[11]

Wir haben daher im vergangenen Jahr einen Cyber-Stresstest durchgeführt, um zu sehen, wie gut Banken auf erfolgreiche Cyberangriffe vorbereitet sind. Das Ergebnis: Die Banken sind vorbereitet und können somit auf Cyberangriffe reagieren.[12] Aber im Quervergleich der Banken haben wir auch Defizite identifiziert und arbeiten nun mit den Banken daran, diese zu beheben.

Wichtig ist mir hier vor allem eines: Banken leben letztlich davon, dass ihre IT-Systeme 24/7 funktionieren und ihre Kunden den Systemen vertrauen. Eine gute IT braucht langfristige Investitionen. Wenn Banken zu wenig in ihre IT-Systeme investieren, mögen sie zwar kurzfristig auf dem Papier gute Finanzkennziffern aufweisen, sie schwächen damit aber möglicherweise langfristig ihre Wettbewerbsfähigkeit. Daher betrachten wir als Aufsicht Banken in ihrer Gesamtheit, identifizieren Defizite in IT- und Informationssystemen[13] und Probleme bei der Risikovorsorge oder internen Governance, damit Finanzkennziffern die Wirklichkeit abbilden und Banken eine ausreichende Widerstandskraft haben. Letztlich sollte bei Entscheidungen zur Kapitalplanung und zu Gewinnausschüttungen der Institute die Sicherung der langfristigen Resilienz im Vordergrund stehen.

Herausforderungen für die kommende Dekade

Resiliente Banken werden besser mit künftigen Herausforderungen umgehen können als Banken, die mit der Sorge um negative Marktentwicklungen leben müssen, weil sie eine schwache Kapitaldecke haben, wenig liquide sind oder Schwachstellen in ihren IT-Systemen aufweisen.

Was sind diese Herausforderungen?

Realwirtschaftlicher Strukturwandel, ausgelöst etwa durch die Energiewende und die neuen geopolitischen Rahmenbedingungen, dürfte sich in den Bilanzen der Banken niederschlagen. Im Risikomanagement der Banken müssen nicht nur direkte Effekte, beispielsweise in Form eines geringeren Absatzes in der Autoindustrie, sondern auch Auswirkungen entlang der Wertschöpfungskette auf Zulieferbetriebe betrachtet werden.

Noch sind die notleidenden Forderungen mit einer Quote von 2,3 % gering.[14] Aber wir sehen bereits leichte Verschlechterungen – interessanterweise nicht in den Ländern, in denen Banken in der Vergangenheit hohe Kreditausfälle verzeichneten. Notleidende Forderungen steigen vor allem in Deutschland und Österreich, in geringerem Maße auch in Frankreich. Sektoral gesehen sind Finanzierungen für Gewerbeimmobilien sowie Kredite an kleine und mittelständische Betriebe stärker betroffen.

Hinzu kommen geopolitische Risiken – ein Schwerpunkt der europäischen Bankenaufsicht.[15] Geopolitische Risiken sind keine neue Risikokategorie, schlagen sich aber in Kredit-, Markt-, Liquiditäts- und operativen Risiken nieder. Gerade weil diese Risiken – oder eigentlich muss man sagen: fundamentalen Unsicherheiten – nur schwer in traditionellen Risikomodellen fassbar sind, erfordern sie ein besonderes Augenmerk des Managements der Banken. Interne Stresstests sollten relevante adverse Szenarien berücksichtigen und Schwachstellen zeitnah in Angriff genommen werden.

Wir werden dabei nicht aus dem Auge verlieren, dass Klima- und Umweltrisiken zunehmen und von den Banken gemanagt werden müssen.[16] Lassen Sie es mich klar sagen: Wir betreiben keine Klimapolitik. Aber wir müssen sicherstellen, dass Banken Klima- und Umweltrisiken angemessen adressieren und Resilienz aufbauen. Wir haben, seit wir dieses Thema im Jahr 2019 zu einem aufsichtlichen Schwerpunkt gemacht haben, große Fortschritte erzielt. Fast alle Banken sehen Klima- und Umweltrisiken inzwischen als wesentliche finanzielle Risiken an und haben ihr Risikomanagement angepasst. Hierzu sind sie auf gute Informationen von ihren Kunden und eine gute Klimaberichterstattung angewiesen. Aber wir sind noch nicht am Ziel. Es muss noch einiges getan werden, damit alle Banken Klima- und Umweltrisiken gut steuern.

Nicht zuletzt beeinflusst die Digitalisierung des Finanzsektors den Wettbewerb im Bankensektor. Etwa durch die Nutzung künstlicher Intelligenz können Banken Informationen besser nutzen, Kosten senken, effizienter arbeiten und somit konkurrenzfähig bleiben. Neue Anbieter:innen von Finanzdienstleistungen drängen auf den Markt, oft mit innovativen Ideen. Finanz- und IT-starke BigTechs bieten Finanzdienstleistungen an. Aber durch die Digitalisierung des Finanzsektors entstehen auch neue Risiken, nicht zuletzt im Bereich des Outsourcings. Und häufig sind andere Finanzdienstleister in einem weit weniger regulierten Umfeld tätig – das kann Banken einem erhöhten Druck aussetzen, ebenfalls auf riskante Geschäftsfelder auszuweichen. Risiken für die Finanzstabilität können steigen.

Unsere Perspektive als europäische Aufsicht ist sehr klar. Wir sind offen für neue digitale Geschäftsmodelle, können aber nicht entscheiden, welche Technologien am besten geeignet sind. Das muss sich am Markt ergeben. Aber im Finanzsektor stößt der reine Marktprozess an seine Grenzen: Aufsicht und Regulierung schaffen einen Rahmen, damit der Wettbewerb nicht zu übermäßigen Risiken führt, damit Einleger:innen geschützt sind und der Finanzsektor nachhaltig zu Wachstum und Wohlstand beitragen kann.

Handlungsbedarf für die nächste Dekade

Wir können diese Ziele als Aufsicht nicht allein erreichen. Wir brauchen einen starken regulatorischen Rahmen, der unsere Arbeit ermöglicht. Diesen haben wir aktuell – und wir brauchen weiterhin einen gesellschaftlichen Konsens, dass Deregulierung und eine geringere Resilienz letztlich Stabilität und Wachstum schwächen würden. Wir brauchen Banken, die gut kapitalisiert sind und ein gutes Risikomanagement aufweisen — so bleiben Banken starke Partner der Realwirtschaft. Die Debatte um Wettbewerbsfähigkeit sollte nicht zum Vorwand genommen werden, die Regulierung zu verwässern. Denn resiliente Banken sind ein wesentlicher Standortfaktor.

Aufgrund des gewandelten Umfelds und der gestiegenen Risiken müssen sich daher alle Beteiligten für die kommende Dekade wappnen.

Für die Banken bietet die aktuell gute Profitabilität eine Gelegenheit, ihre Resilienz weiter zu erhöhen – finanziell und operativ. In vielen Banken findet zudem aktuell ein Generationenwechsel statt. Gerade für deutsche Banken, die in den vergangenen Jahren niedrige Kreditausfälle verzeichneten, wird es wichtig sein, weiterhin eine ausreichende Expertise im Umgang mit Krisen und Kreditausfällen aufrechtzuerhalten.

Die Reaktion des öffentlichen Sektors auf das gewandelte Umfeld umfasst aus meiner Sicht drei Elemente: die Aufsicht, das Berichtswesen und die Regulierung.

In der Aufsicht haben wir im vergangenen Jahr eine umfassende Reform beschlossen, um unsere Prozesse schlanker und effizienter zu machen.[17] Gleichzeitig werden wir dafür sorgen, dass Feststellungen der Aufsicht schneller als bisher zu konkreten Verbesserungen bei den Banken führen. Zudem läuft derzeit ein Pilotprojekt, um aufsichtliche Genehmigungen von standardisierten Verbriefungen zu beschleunigen – ohne dabei die von Verbriefungen ausgehenden Risiken aus dem Blick zu verlieren.[18]

Darüber hinaus können wir die Kosten des Berichtswesens durch den verstärkten Einsatz von Suptech und eine bessere Integration aufsichtlicher und statistischer Meldesysteme reduzieren.[19] Bei vielen Banken sind Verbesserungen in den internen Informations- und Berichtssystemen möglich, dies ist ein aktueller aufsichtlicher Schwerpunkt. Das verbessert die interne Risikosteuerung der Banken – und senkt gleichzeitig die Kosten, auf aufsichtliche Anfragen zu reagieren.

Aktuell wird auch diskutiert, ob die Regulierung selbst weniger komplex gestaltet werden kann. Aus meiner Sicht sollte eine solche Debatte von zwei Prinzipien geleitet werden: Zum einen darf eine mögliche Vereinfachung der Regulierung nicht auf Kosten der Resilienz gehen. Zum anderen sollten Debatten über die Wirkungen und Nebenwirkungen von Regulierungen auf systematischer Evidenz basieren, die auch aus unseren aufsichtlichen Erfahrungen gespeist wird. Diese Evidenz zeichnet ein recht eindeutiges Bild — eine höhere Resilienz des Finanzsektors geht nicht zulasten der Kreditvergabe oder des Wachstums.[20]

Unterdessen sollte die Politik alles daransetzen, die Bankenunion zu vervollständigen. Gerade jetzt ist der richtige Zeitpunkt, das System wetterfest zu machen und Lücken im Abwicklungsregime zu schließen. Je glaubwürdiger das Abwicklungsregime ist, desto geringer sind die Anreize für Banken, übermäßige Risiken einzugehen, und desto geringer sind die Kosten, sollte es doch zu Schieflagen kommen.

Mittlerweile ist es fast zwei Jahre her, dass Regionalbanken in den USA in Schieflage gerieten und staatliche Unterstützung brauchten. Diese Erfahrung sollten wir nicht vergessen: Auch bei mittelgroßen Banken kann die Anwendung von Abwicklungsverfahren anstelle einer Insolvenz sinnvoll sein, wenn sonst Gefahren für die Finanzstabilität drohen.

Der Vorschlag der Europäischen Kommission, den Rahmen für das Krisenmanagement zu verbessern, geht daher aus unserer Sicht in die richtige Richtung.[21] Denn um das Abwicklungsregime auch auf mittelgroße Banken auszuweiten, braucht der Single Resolution Board (SRB) ausreichende Mittel. Zudem gibt es in Europa derzeit keinen wirksamen Backstop-Mechanismus des öffentlichen Sektors für die Bereitstellung vorübergehender Liquiditätsmittel in der Abwicklung, anders als es internationale Standards vorsehen.[22]

Und auch bei der europäischen Einlagensicherung müssen wir jetzt Fortschritte machen. Digitale Geschäftsmodelle und Risiken machen nicht an Landesgrenzen halt. Die Einleger:innen in Europa müssen sich darauf verlassen können, dass Banken, denen sie ihre Ersparnisse anvertrauen, nicht nur einheitlich beaufsichtigt werden, sondern auch einem einheitlichen Versicherungsschutz unterliegen. Nicht zuletzt ist die europäische Einlagensicherung ein wesentlicher Hebel, um den Banken-Staaten-Nexus zu lockern.

Schließlich kann die Kapitalmarktunion dazu beitragen, Barrieren für grenzüberschreitende Tätigkeiten zu senken, die für Banken relevant sind. In der europäischen Bankenaufsicht wenden wir einheitliche Standards an, wie bei der Bewertung von Fusionen oder bei der Lizenzvergabe.[23] Allerdings unterscheiden sich viele nationale Regelungen, die Banken betreffen, etwa im Bereich des Insolvenz- oder Immobilienrechts, stark zwischen den einzelnen Ländern. Das erschwert es, die Möglichkeiten des Binnenmarktes voll auszuschöpfen.

Fazit

Mit der Bankenunion hat Europa eine starke gemeinsame Antwort auf die Krisen der Vergangenheit gegeben. Altlasten wurden abgebaut, die Widerstandskraft der Banken ist gestiegen, die europäische Aufsicht sorgt für einheitliche Standards in ganz Europa.

Mehr Europa und eine gestärkte Bankenunion sollte die Antwort auf die Risiken und Unsicherheiten der Zukunft sein. Weder die Banken noch die Aufsicht können beeinflussen, welche Schocks künftig auf Banken und Wirtschaft zukommen. Ausreichendes Kapital und ein gutes Risikomanagement machen Banken stabiler und sicherer. Doch selbst die beste Aufsicht kann künftige Schieflagen nicht verhindern. Daher muss die Politik jetzt handeln, um noch bestehende Lücken im europäischen Abwicklungsregime zu schließen. Je besser wir mit künftigen Schieflagen umgehen können, desto besser sind Einleger:innen und Steuerzahler:innen geschützt.

Rufe nach einer Lockerung der Bankenregulierung zur Stärkung von Wettbewerbsfähigkeit und Wachstum mögen verlockend klingen. Aber letztlich müssen Reformen bei den Ursachen schwachen Wachstums ansetzen, Innovationen fördern und es den Unternehmen ermöglichen, die Vorteile des Binnenmarktes besser auszuschöpfen — die Berichte von Mario Draghi und Enrico Letta zeigen wesentliche Ansatzpunkte auf.[24]

Sicherlich müssen wir alle Anstrengungen unternehmen, Aufsicht, Regulierung und Berichtswesen möglichst effizient zu gestalten. Die Hoffnung allerdings, eine weniger strikte Regulierung der Banken und eine weniger strikte Aufsicht würden sich in Form von mehr Wachstum auszahlen, dürfte eine Illusion bleiben.

Wir brauchen vielmehr eine effektive Regulierung und Aufsicht, um Finanzstabilität als Basis für nachhaltiges Wachstum zu bewahren. Welche schwerwiegenden Folgen Finanzkrisen für Wirtschaft und Gesellschaft haben, kann leicht in Vergessenheit geraten. Wir müssen uns daher jetzt für die Herausforderungen der Zukunft wappnen.

Ich danke Sharon Donnery, Thomas Jorgensen, Conny Lotze, Massimiliano Rimarchi, John Roche und Sascha Titze für ihre hilfreichen Anmerkungen und ihr Feedback. Für etwaige Fehler bin allein ich verantwortlich.

Quelle: Eurostat.

Siehe M. Ferdinandusse und B. Lichtenauer, The fiscal impact of financial sector support measures 15 years after the great financial crisis, EZB-Wirtschaftsbericht, 6/2023.

Die Angaben beziehen sich auf das 3. Quartal 2024. Das Wachstum wurde gegenüber dem Vorjahresquartal ermittelt. Siehe Eurostat.

Hier betrug das Wachstum zuletzt +3,3 % (Spanien), +2,5 % (Irland), +1,9 % (Portugal) bzw. +3,8 % (Zypern). Siehe Eurostat.

Siehe M. K. Brunnermeier, Die resiliente Gesellschaft: Wie wir künftige Krisen besser meistern können, Aufbau Verlag, Berlin, 2021.

Siehe A. Enria, Einleitende Bemerkungen, Rede anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2023 und zu den Aufsichtsprioritäten für die Jahre 2024 bis 2026, Frankfurt am Main, 19. Dezember 2023.

Siehe I. Avgeri, Y. Dendramis und H. Louri, The Single Supervisory Mechanism and its implications for the profitability of European banks, Journal of International Financial Markets, Institutions and Money, Band 74, September 2021.

Die CET1-Quote von bedeutenden Banken in Deutschland hat sich von 13,21 % in dritten Quartal 2015 auf 16,33 % im dritten Quartal 2024 verbessert.

Die Leverage Ratio von bedeutenden Banken in Deutschland hat sich von 4,85 % im dritten Quartal 2016 auf 5,75 % im dritten Quartal 2024 verbessert.

Siehe A. Tuominen, Operational resilience in the digital age, The Supervision Blog, EZB, 17. Januar 2025. Zwischen 2022 und 2024 hat sich die Anzahl von Cyber-Zwischenfällen von 77 auf 153 fast verdoppelt.

Siehe C. Buch, Einleitende Bemerkungen, Rede anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2024 und den Aufsichtsprioritäten für die Jahre 2025 bis 2027, Frankfurt am Main, 17. Dezember 2024.

Mängel in der Risikoberichterstattung können dazu führen, dass das Management von Banken nicht über aktuelle und umfassende Informationen zu relevanten Risken verfügt. Siehe EZB, Guide on effective risk data aggregation and risk reporting, Mai 2024.

Siehe EZB, Statistiken der EZB-Bankenaufsicht. Betrachtet wird die Quote notleidender Kredite ohne Guthaben bei Zentralbanken und andere Sichteinlagen.

Siehe C. Buch, Global rifts and financial shifts: supervising banks in an era of geopolitical instability, Rede bei der 8. Jahreskonferenz des ESRB zum Thema „New Frontiers in Macroprudential Policy“, Frankfurt am Main, 26. September 2024; und EZB, Aufsichtsprioritäten des SSM für die Jahre 2025 bis 2027.

Siehe EZB, Leitfaden zu Klima- und Umweltrisiken, November 2020; F. Elderson, You have to know your risks to manage them – banks’ materiality assessments as a crucial precondition for managing climate and environmental risks, EZB, The Supervision Blog, 8. Mai 2024; F. Elderson, Policymakers as policy takers – accounting for climate-related and environmental factors in banking supervision and monetary policy, Rede beim Peterson Institute for International Economics, Washington D.C., 21. April 2023; F. Elderson, Interview with Het Financieele Dagblad, 17. Januar 2025; und F. Elderson, Sustainable finance: from "eureka!" to action, Rede beim Sustainable Finance Lab Symposium on Finance in Transition, Amsterdam, 4. Oktober 2024.

Siehe C. Buch, Reforming the SREP: an important milestone towards more efficient and effective supervision in a new risk environment, The Supervision Blog, EZB, 28. Mai 2024.

Siehe EZB, Securitisations: a push for safety and simplicity, Supervision Newsletter, 19. Februar 2025.

Siehe EZB, Suptech: thriving in the digital age, Supervision Newsletter, 15. November 2023; EZB, Integrated Reporting Framework (IReF).

Siehe C. Buch, Building a resilient future: how Europe’s financial stability fosters growth and competitiveness, Rede beim Eurofi Financial Forum, Budapest, 12. September 2024.

Zu Details des Crisis Management and Deposit Insurance Framework (CMDI) vgl. A. Enria, The CMDI package: a vital building block to improve our crisis management framework, Eröffnungsrede beim SRB-ECB CMDI Seminar, Brüssel, 16. Oktober 2023.

Siehe Finanzstabilitätsrat, Key Attributes of Effective Resolution Regimes for Financial Institutions, Attribute 6 „Funding of firms in resolution“, 25. April 2024. Siehe EZB, Written overview for the exchange of views of the Chair of the Supervisory Board of the ECB with the Eurogroup on 4 November 2024.

Siehe EZB, Welche Rolle spielt die EZB bei Fusionen und Übernahmen von Banken?, 5. April 2019; F. Elderson, Interview mit Het Financieele Dagblad, 17. Januar 2025; EZB, Guide on the supervisory approach to consolidation in the banking sector, 2020; EZB, Leitfaden zur Beurteilung von Anträgen auf Zulassung als FinTech-Kreditinstitut, März 2018.

Siehe M. Draghi, The future of European competitiveness — A competitiveness strategy for Europe, 9. September 2024, und E. Letta, Much more than a market – Speed, Security, Solidarity, April 2024.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter