- REDE

Einleitende Bemerkungen

Rede von Claudia Buch, Vorsitzende des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2024 und den Aufsichtsprioritäten für die Jahre 2025 bis 2027

Frankfurt am Main, 17. Dezember 2024

Einleitung

Ich begrüße Sie herzlich zu meiner ersten Pressekonferenz als Vorsitzende des Aufsichtsgremiums der EZB. In diesem Jahr feiert der Einheitliche Aufsichtsmechanismus sein zehnjähriges Bestehen – Zeit, darüber nachzudenken, was wir bislang erreicht haben und was wir künftig besser machen können.

In den vergangenen zehn Jahren hat die europäische Bankenaufsicht dazu beigetragen, unsere Banken widerstandsfähiger zu machen, und hat somit die Finanzstabilität gestärkt. Aus den heute veröffentlichten Ergebnissen des diesjährigen Aufsichtlichen Überprüfungs- und Bewertungsprozesses (Supervisory Review and Evaluation Process – SREP) geht hervor, dass die Fundamentaldaten der direkt von der EZB beaufsichtigten Banken im Allgemeinen gut sind. Die Aktivaqualität der europäischen Banken ist robust, ihre Kapitalausstattung insgesamt solide und ihre Profitabilität gut. Sie stellen den europäischen Privathaushalten und Unternehmen verlässlich Finanzmittel und Finanzdienstleistungen bereit.

In Zukunft werden die Banken sich anpassen müssen, denn das Umfeld wird sich wandeln. Sie werden mit erhöhten geopolitischen Risiken, strukturellem Wandel, Klima- und Umweltrisiken sowie Abwärtsrisiken für die gesamtwirtschaftlichen Aussichten konfrontiert sein. In diesem Umfeld wird eine starke finanzielle und operationelle Resilienz weiterhin entscheidend sein. Aktuell steigt die Zahl der Unternehmensinsolvenzen. Daraus könnte ein höheres Kreditrisiko erwachsen. Die öffentliche Hand hat möglicherweise weniger Spielraum als früher, um negative Schocks abzufedern. Durch die Digitalisierung von Finanzdienstleistungen wird die Wettbewerbslandschaft künftig eine andere sein. Die Banken müssen daher vorsichtig und wachsam bleiben, um die langfristige Tragfähigkeit ihres Geschäfts und ihres Betriebs zu sichern. Die derzeit gute Ertragslage ermöglicht es den Banken, ihre Resilienz zu stärken.

Vor diesem Hintergrund ergeben sich aus dem aktuellen SREP-Zyklus insgesamt keine größeren Änderungen bei den SREP-Scorewerten oder den Säule-2-Anforderungen der Banken. Beim alljährlichen SREP werden die Risiken, die Tragfähigkeit des Geschäftsmodells und die Widerstandsfähigkeit der einzelnen Banken auf den Prüfstand gestellt. Stoßen wir dabei auf Mängel, reagieren wir mit Aufsichtsmaßnahmen, damit die Banken die Mängel beseitigen. Die jeweiligen SREP-Scorewerte und Säule-2-Anforderungen der Banken spiegeln ihre spezifischen Risiken wider.

Die Aufsichtsprioritäten für 2025 bis 2027 sind weiterhin Risiken im Zusammenhang mit makrofinanziellen Bedrohungen und geopolitischen Schocks sowie die Herausforderungen der digitalen Transformation. Zugleich wird aber auch betont, dass die Banken ihre Defizite, vor allem in den Bereichen Governance und Risikomanagement, beseitigen müssen.

In diesem Jahr haben wir einen großen Schritt in Richtung einer effizienteren und effektiveren EZB-Bankenaufsicht gemacht. Wir haben eine umfassende Reform des SREP in die Wege geleitet, um gezielter auf neuartige Risiken reagieren zu können und Prozesse zu vereinfachen. Die Reform wird in den kommenden zwei Jahren umgesetzt.

Resilienz des Bankensystems

Lassen Sie mich anhand einiger Zahlen erläutern, wie es um die Resilienz des europäischen Bankensystems bestellt ist.

Abbildung 1: CET1-Quote und Leverage Ratio von bedeutenden Instituten

Quelle: Statistiken der EZB-Bankenaufsicht.

Die Kapital- und Liquiditätsausstattung der direkt von der EZB beaufsichtigten Banken ist insgesamt solide. Sie sind heute deutlich besser aufgestellt als vor zehn Jahren.[1] Die aggregierte harte Kernkapitalquote (Common Equity Tier 1 – CET1) belief sich Mitte 2024 auf 15,8 % und war somit etwas höher als 2023. Auch die Leverage Ratio erhöhte sich leicht auf 5,8 %.

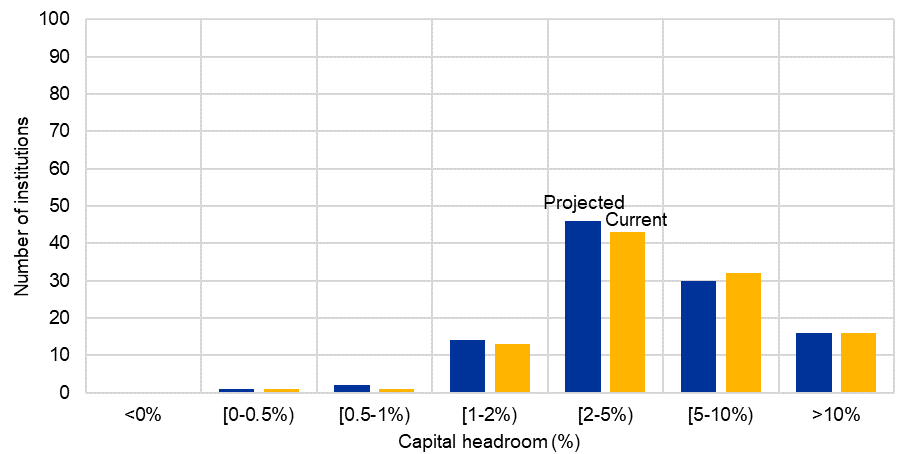

Abbildung 2: Verteilung des Kapitalspielraums zwischen CET1-Kapitalquoten und CET-1-Gesamtanforderungen plus Säule-2-Empfehlung nach dem SREP 2024

Quellen: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: Der für 2025 erwartete Kapitalspielraum basiert auf den SREP-Beschlüssen 2024; der aktuelle Kapitalspielraum basiert auf den SREP-Beschlüssen 2023. CET1 aus Säule-2-Anforderungen und Säule-2-Empfehlung gemäß der veröffentlichten Liste der Säule-2-Anforderungen zum ersten Quartal 2025. Stand der CET1-Quoten: zweites Quartal 2024. Die Höhe der systemischen Puffer (für global systemrelevante Institute (G-SRI), für anderweitig systemrelevante Institute (A-SRI) und Systemrisikopuffer (Systemic Risk Buffer – SyRB)) sowie die Höhe des antizyklischen Kapitalpuffers (Countercyclical Capital Buffer – CCyB) entsprechen den für das erste Quartal 2025 erwarteten Werten und sind in den CET1-Anforderungen und -Empfehlungen für 2024 enthalten. Die CET1-Quoten wurden um AT1/AT2-Unterdeckungen bereinigt.

Gemessen an den Gesamtkapitalanforderungen ist der Kapitalspielraum gegenüber dem Vorjahr weitgehend stabil geblieben. Die Mehrheit der Institute (85 %) dürfte 2025 über einen Kapitalspielraum von über 200 Basispunkten verfügen, nur für ein paar Banken wird ein Kapitalspielraum von unter 100 Basispunkten erwartet.

Abbildung 3: Liquiditätsquoten

Quelle: Statistiken der EZB-Bankenaufsicht.

Alles in allem herrschen nach wie vor günstige Liquiditätsbedingungen. Als die EZB eine Phase der quantitativen Straffung einläutete, konnten die Banken ihren Refinanzierungsbedarf problemlos über die Märkte decken. Der Anteil von Einlagen an der Refinanzierung ist weitgehend stabil geblieben. Insgesamt können sich die Banken gut über Retail- und Wholesale-Banking refinanzieren. Doch einige von ihnen müssen sich besser für Zeiten mit restriktiveren Liquiditätsbedingungen rüsten. So lautet unser Fazit nach der gezielten Überprüfung der Refinanzierungspläne der Banken, ihrer Fähigkeit zur Mobilisierung von Sicherheiten sowie ihres Aktiv-Passiv-Managements.

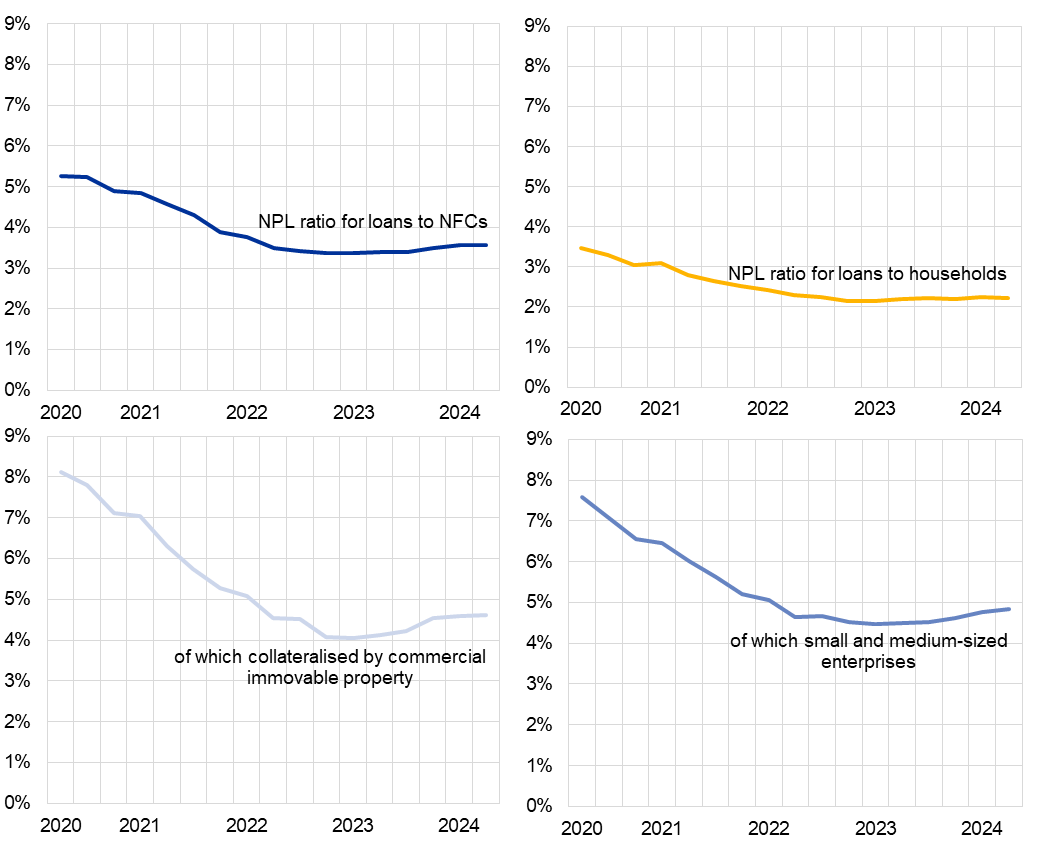

Abbildung 4: Notleidende Kredite nach Sektor der Gegenpartei

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: „NFC“ steht für „Non-financial Corporation“ (nichtfinanzielle Kapitalgesellschaft).

Die Qualität der Bankaktiva ist weiterhin gut. Der Anteil notleidender Kredite am Gesamtkreditvolumen lag in den letzten beiden Jahren bei etwa 2,2 % und somit nahe der historischen Tiefstände.[2] Allerdings gibt es erste Anzeichen einer Verschlechterung der Aktivaqualität. Grund hierfür ist das Engagement der Banken im gewerblichen Immobiliensektor sowie in kleinen und mittleren Unternehmen (KMU), wobei Letztere etwa 50 % des Kreditportfolios europäischer Banken ausmachen. In Österreich und Deutschland – und in geringerem Maße auch in Frankreich – steigt die Zahl der notleidenden Kredite derzeit, wenn auch ausgehend von einem sehr niedrigen Niveau.

Das niedrige Kreditrisiko spiegelt die guten Fundamentaldaten der privaten Haushalte und der Unternehmen wider. Zum Teil ist es aber auch der staatlichen Unterstützung während der Coronapandemie und während der Energiekrise zuzuschreiben. Allgemein profitiert die Schuldentragfähigkeit der privaten Haushalte von einem robusten Arbeitsmarkt, steigenden Löhnen und einer rückläufigen Verschuldung. Die Bilanzen und die Profitabilität der Unternehmen waren 2024 im Großen und Ganzen robust, auch dank sinkender Input- und Energiekosten.

Abbildung 5: Insolvenzen und reales BIP im Euroraum-4

Quellen: Eurostat und nationale Statistiken.

Anmerkung: Die Datenreihe beruht auf Entwicklungen in Deutschland, Spanien, Frankreich und Italien (Euroraum-4).

Insolvenzen werden als durchschnittliche Anzahl von Unternehmen je Quartal des jeweiligen Jahres angegeben. Das reale BIP entspricht der gleitenden Vierquartalssumme. Die jüngsten Angaben beziehen sich auf das zweite Quartal 2024.

Es zeichnen sich jedoch vereinzelte Schwachstellen ab, die auf höhere Finanzierungskosten, ein schwächeres Wachstum und strukturelle Veränderungen in der Realwirtschaft zurückzuführen sind. Sogar während der Pandemie, als das BIP schrumpfte, war die Zahl der Unternehmensinsolvenzen rückläufig. Seit Mitte 2022 steigt sie aber wieder an, was darauf hindeutet, dass sich die Aktivaqualität in Zukunft verschlechtert könnte.

Abbildung 6: Eigenkapitalrendite und Gesamtkapitalrendite

Quelle: Statistiken der EZB-Bankenaufsicht.

Mit einer annualisierten Eigenkapitalrendite von 10,1 % Mitte 2024 sind die Banken weiterhin recht profitabel. Einer der Hauptgründe hierfür sind die höheren Zinsen: In der Niedrigzinsphase betrug die durchschnittliche Eigenkapitalrendite der Banken 5,5 %. Nach der Zinsnormalisierung verbesserte sie sich auf 9,2 %.[3] Zudem verringerte sich die durchschnittliche Aufwand-Ertrags-Relation zwischen 2020 und 2024 von 66 % auf 54 %. Die Risikokosten hielten sich im Rahmen.

Abbildung 7: Aggregierte Nettozinsmarge

Quelle: Statistiken der EZB-Bankenaufsicht.

Abbildung 8: Anteile festverzinslicher und variabel verzinslicher Kredite an nichtfinanzielle Kapitalgesellschaften

Quelle: EZB, Financial Stability Review, Mai 2024.

Anmerkung: „Anteile“ bezeichnen ausstehende Beträge von Krediten an nichtfinanzielle Kapitalgesellschaften. „Fixed“ bedeutet, dass beide Kreditvertragsparteien bei Vertragsabschluss einen festen Zinssatz vereinbart haben. „Variable“ bedeutet, dass der Zinssatz an einen Referenzsatz (z. B den EURIBOR) gebunden ist. Unter „Mixed“ ist eine Kombination aus festen und variablen Zinssätzen zu verstehen.

Die aggregierten Nettozinsmargen haben sich bei den Banken im Euroraum allgemein ausgeweitet. In Ländern mit vorwiegend variabel verzinsten Krediten schlugen die höheren Zinsen recht zügig durch. In Ländern, in denen festverzinsliche Verträge üblicher sind, zeigten sich die Auswirkungen höherer Zinsen auf die Profitabilität und das Ausfallrisiko der Kreditnehmer zeitverzögert. Was die Refinanzierung betrifft, so läuft die Umschichtung von Sichteinlagen in höher verzinste Termineinlagen bislang recht langsam ab. Das unterschiedliche Tempo bei der Zinsweitergabe zeigt auch, dass die Preissetzungsmacht der Banken in den einzelnen Ländern unterschiedlich ist. Beim Einlagengeschäft ist der grenzüberschreitende Wettbewerb besonders begrenzt: Nur etwa 1,6 % der Einlagen werden auf Bankkonten im Ausland gehalten.[4]

Die Ausschüttungspläne der Banken sehen recht stabile aggregierte Ausschüttungsquoten vor. Die beaufsichtigten Banken beabsichtigen, 49 % ihrer Gewinne des Jahres 2024 auszuschütten, d. h. 1 Prozentpunkt weniger als im Vorjahr. Mit einem Anteil von knapp einem Viertel der Ausschüttungen spielen Aktienrückkäufe eine geringere Rolle als 2023; damals machten sie noch ein Drittel aus.

Für die künftige Gewinnentwicklung der Banken werden folgende Aspekte wichtig sein: der wirtschaftliche Ausblick, ihre Widerstandsfähigkeit gegenüber negativen Schocks, Veränderungen der Zinsstrukturkurve und die Zinsweitergabe. Die nachhaltige Sicherung der Profitabilität wird entscheidend davon abhängen, dass die Banken ihre Kosten begrenzen und zugleich in die Digitalisierung ihrer Geschäftsmodelle investieren. Ausschüttungspläne müssen daher auf ausreichend zukunftsorientierte Kapitalpläne abgestimmt sein, die auch relevante adverse Szenarien berücksichtigen.

Risikoaussichten und Reaktion der Bankenaufsicht

Aus makroökonomischer Sicht erwies sich die Wirtschaft des Euroraums im Jahr 2024 als widerstandsfähig. Den Projektionen zufolge ist sie um 0,7 % gewachsen.[5] Die kurz- und mittelfristigen Wachstumsaussichten sind aber weiter gedämpft und mit erheblicher Unsicherheit behaftet. Im Vergleich zum Vorjahr dürfte die Wahrscheinlichkeit, dass es zu Extremereignissen kommt, höher sein. Geopolitische Spannungen und zunehmende Deglobalisierungstendenzen könnten die Energiepreise und Frachtkosten kurzfristig in die Höhe treiben und den Welthandel stören.

Unsere Aufsichtsprioritäten tragen diesen Risikoaussichten Rechnung.

Abbildung 9: Messgrößen für die Unsicherheit im Euroraum

Quellen: EZB, policyuncertainty.com und EZB-Berechnungen.

Anmerkung: Der zusammengesetzte Indikator für systemischen Stress (Composite Indicator of Systemic Stress – CISS) und der Index der wirtschaftspolitischen Unsicherheit basieren auf Monatsdatenreihen (standardisiert mit der Standardabweichung vom Mittelwert über den Zeitraum Januar 1999 bis Dezember 2019). Ein Wert von 2 bedeutet, dass die Messgröße für die Unsicherheit zwei Standardabweichungen über dem historischen Durchschnitt liegt. Die jüngsten Angaben beziehen sich auf November 2024.

Die erhöhten geopolitischen Risiken treffen Banken über unterschiedliche Kanäle. Negative geopolitische Ereignisse werden an den Finanzmärkten häufig nicht eingepreist. Treten sie dann ein, kann dies eine plötzliche Neubewertung von Risiken nach sich ziehen. Finanzielle Sanktionen und Cyberangriffe können Banken betreffen, auch über Auslagerungsvereinbarungen. Was die Realwirtschaft betrifft, so könnte das Kreditrisiko durch höhere Unternehmenskosten und Störungen des Welthandels steigen.

Aus diesem Grund war und ist das Kreditrisikomanagement der Banken eine Priorität der EZB-Bankenaufsicht. Auf historischen Daten basierende Risikomodelle können neuartige Risiken womöglich nicht angemessen abbilden. Mithilfe von Accounting Overlays, also nachträglichen Anpassungen von Modellergebnissen, lassen sich neuartige Risiken in der Rechnungslegung zukunftsgerichtet berücksichtigen. Aus unserer aufsichtlichen Perspektive befassen wir uns daher mit Mängeln, die in den Rahmenwerken für die Bilanzierung nach IFRS 9 in Bezug auf Risikoidentifizierung und -überwachung bestehen.

Um der Verschlechterung der Aktivaqualität entgegenzuwirken, haben wir gezielte Überprüfungen zu gewerblichen Immobilien, Wohnimmobilien und zu KMU-Portfolios durchgeführt. Dort, wo wir Schwachstellen ermittelt haben, ergreifen wir Aufsichtsmaßnahmen. Damit unsere zur Risikobewertung eingesetzten Methoden transparent sind, veröffentlichen wir heute eine umfassende aufsichtliche Methodik für die Bewertung des Zinsänderungsrisikos und des Kreditspreadrisikos im Anlagebuch.

Die Beschlussorgane der Banken benötigen verlässliche Informationen, um mit erhöhten Risiken und Unsicherheiten umgehen zu können. Im Laufe der Jahre haben wir jedoch anhaltende Mängel bei der Aggregation von Risikodaten und der Risikoberichterstattung festgestellt. Aufgrund dieser Mängel verfügt das Management unter Umständen nicht über aktuelle und umfassende Informationen zu relevanten Risken. Außerdem steigen dadurch die Kosten für die Umsetzung aufsichtlich geforderter Maßnahmen. Wir bei der EZB fordern die Banken daher verstärkt dazu auf, ihre Informationssysteme zu verbessern und IT-Sicherheits- und Cyberrisiken zu beseitigen.

Generell müssen die Banken beim Thema Digitalisierung das Tempo erhöhen. Die SREP-Scorewerte für operationelle Risiken und IKT-Risiken zählen nach wie vor zu den schlechtesten. Daher konzentrieren wir uns darauf, dass die Banken Auslagerungsrisiken beseitigen und ihre Cyberresilienz erhöhen. Dabei sollten sie auch DORA, die 2025 in Kraft tretende Verordnung über digitale operationale Resilienz im Finanzsektor, berücksichtigen. 2024 haben wir einen Stresstest zur Cyberresilienz durchgeführt, um uns ein Bild davon zu machen, wie gut Banken mit Cybervorfällen umgehen können. Die Banken sind vorbereitet, so das Fazit des Stresstests. Er zeigte aber auch, dass in einigen Bereichen der Cybersicherheit noch Verbesserungsbedarf besteht.

Klima- und Umweltrisiken gewinnen immer mehr an Bedeutung und bereiten nach wie vor große Sorgen. Banken müssen transitorische und physische Risiken vollständig berücksichtigen. Sie haben dabei erste Fortschritte gemacht, indem sie diese Risiken in ihre Governance- und Risikomanagementrahmen aufgenommen haben und unseren aufsichtlichen Erwartungen Rechnung tragen. Wir haben jedoch festgestellt, dass einige Banken noch Defizite bei zentralen Elementen aufweisen, ohne die Klima- und Umweltrisiken nicht angemessen gesteuert werden können. In solchen Fällen sind weitere Aufsichtsmaßnahmen nötig.

SREP-Bewertung 2024

Kommen wir nun zur diesjährigen SREP-Bewertung, die vor dem Hintergrund der soeben erläuterten Risikoaussichten durchgeführt wurde.

Abbildung 10: SREP-Gesamtscores

Quelle: SREP-Datenbank der EZB.

Anmerkung: Die Werte des SREP 2022 basieren auf den Beurteilungen von 101 Banken, beim SREP 2023 wurden 106 und beim SREP 2024 104 Banken beurteilt. In diesen drei Jahren erreichte keine Bank einen SREP-Gesamtscore von 1.

Der SREP-Gesamtscore für 2024 blieb mit einem Durchschnittswert von 2,6[6] unverändert. 74 % der Banken erzielten denselben Scorewert wie im letzten Jahr. 11 % der Banken schnitten schlechter ab als zuvor, vor allem wegen ihres Engagements im gewerblichen Immobiliensektor und ihres Zinsänderungsrisikos. 15 % der Banken erzielten einen höheren Scorewert, was hauptsächlich auf eine bessere Ertragslage zurückzuführen ist.

Aus der diesjährigen SREP-Bewertung resultierten mehr verbindliche Aufsichtsmaßnahmen zur Beseitigung schwerwiegender Feststellungen. Dies zeigt, dass wir nun verstärkt darauf achten, dass die beaufsichtigten Banken die festgestellten Mängel zeitnah beheben. Konkret haben wir die nachfolgenden quantitativen und qualitativen Aufsichtsmaßnahmen festgesetzt.

Abbildung 11: Entwicklung der Gesamtkapitalanforderungen und der Säule-2-Empfehlung – Aufschlüsselung nach Kapitalschichten

Quellen: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: Die Stichprobenauswahl folgt dem Ansatz in den Methodischen Erläuterungen zu den Statistiken der EZB-Bankenaufsicht. Die Stichprobe im ersten Quartal 2020 basiert auf 112 Unternehmen. Für das jeweils erste Quartal der Folgejahre basiert sie auf 114 (2021), 112 (2022), 111 (2023) und 110 Unternehmen (2024). Die Stichprobe im ersten Quartal 2025 basiert auf 109 Unternehmen, wobei die Säule-2-Anforderung (Pillar 2 Requirement – P2R) ab Januar 2025 gilt. Die Abbildung zeigt Daten vom zweiten Quartal 2024 auf Basis der risikogewichteten Aktiva (RWA). Die „Gesamtkapitalanforderungen“ umfassen die Mindestanforderungen der Säule 1, die Säule-2-Anforderungen, die kombinierte Kapitalpufferanforderung (d. h. den Kapitalerhaltungspuffer und systemische Puffer (für global systemrelevante Institute, für anderweitig systemrelevante Institute und Systemrisikopuffer) sowie den antizyklischen Kapitalpuffer). Differenzen durch Rundungen möglich. Der Referenzzeitraum für die kombinierte Kapitalpufferanforderung ist das erste Quartal eines jeden Jahres. Für das erste Quartal 2025 werden Puffer auf Basis der bekannt gegebenen und für diesen Zeitpunkt geltenden Quoten geschätzt. Schätzwerte sind am helleren Farbton und dem * zu erkennen. Die Säule-2-Empfehlung kommt zu den Gesamtkapitalanforderungen hinzu. Gemäß der am 1. Januar 2021 in Kraft getretenen CRD V sollte das Kapital der Säule-2-Anforderung die gleiche Zusammensetzung aufweisen wie das Kapital der Säule 1. Die Säule-2-Anforderung sollte also im Einklang mit den Mindestanforderungen zu mindestens 56,25 % in Form von hartem Kernkapital und zu mindestens 75 % in Form von Kernkapital erfüllt werden. Abweichend von Artikel 104a Absatz 4 Unterabsatz 1 CRD V kann die zuständige Behörde von einem Institut verlangen, seine zusätzlichen Eigenmittelanforderungen mit einem höheren Anteil an Kernkapital oder hartem Kernkapital zu erfüllen, soweit dies erforderlich ist. Dabei berücksichtigt die zuständige Behörde die jeweiligen Umstände des Instituts.

Was die quantitativen Anforderungen betrifft, so beträgt der Wert für die in CET1 zu erfüllende Gesamtkapitalanforderung und Säule-2-Empfehlung 11,3 % der risikogewichteten Aktiva. Im letzten Jahr lag dieser Wert bei 11,2 %, er hat sich also leicht erhöht.[7] Da sich bei einzelnen Banken Änderungen im Risikoprofil ergaben, wurden drei Arten von Säule-2-Zuschlägen auferlegt.

- 9 Banken wurde ein Kapitalzuschlag von durchschnittlich 14 Basispunkten auferlegt, um übermäßigen Risiken aus dem Leveraged-Finance-Geschäft Rechnung zu tragen.

- Bei 18 Banken schließt ein Kapitalzuschlag von durchschnittlich 5 Basispunkten Lücken bei der Deckung notleidender Kredite.

- Bei 13 Banken wurde ein Zuschlag zwischen 10 und 40 Basispunkten auf die Leverage-Ratio-Anforderung erhoben.

Quantitative Liquiditätsmaßnahmen wurden für vier Banken festgesetzt.

Qualitative Maßnahmen wurden 95 Banken auferlegt. Mit diesen Maßnahmen sollen insbesondere Schwachstellen in den Bereichen Kreditrisikomanagement, interne Governance und Kapitalausstattung behoben werden.

Die stabilen SREP-Scorewerte der Banken spiegeln eine Verbesserung zentraler Risikoindikatoren wider, doch der wirtschaftliche Ausblick ist mit einem hohen Maß an Unsicherheit behaftet. Daher haben wir eine Reihe von Maßnahmen ergriffen, um sicherzustellen, dass die Banken Risiken mit genügend Weitblick beurteilen. Dazu gehört, dass wir im Rahmen unserer Aufsichtstätigkeit einen Schwerpunkt auf folgende Themen legen: eine Kapital- und Liquiditätsplanung, die relevanten adversen Szenarien Rechnung trägt, Rahmenwerke für die Risikovorsorge, die neuartige Risken erfassen, operationelle Resilienz, insbesondere im Hinblick auf Cyber- und Outsourcingrisiken, sowie Stresstests, die geopolitische Risiken einbeziehen.

Die mikroprudenzielle Aufsicht muss durch einen starken makroprudenziellen Rahmen ergänzt werden. In den letzten Jahren sind in der Bankenunion freisetzbare makroprudenzielle Puffer erhöht worden. So stieg der gewichtete Durchschnitt der Quoten für die antizyklischen Kapitalpuffer und (sektoralen) Systemrisikopuffer von rund 0,3 % Ende 2019 auf 0,8 % Mitte 2024.[8] Wir begrüßen die Fortschritte sehr, die in diesem Bereich bei der Beseitigung von Unsicherheiten und Risiken erzielt wurden.

Aufsichtsprioritäten

Schaubild 1: Aufsichtsprioritäten

Der Schwerpunkt unserer Aufsichtsprioritäten für die Jahre 2025 bis 2027 liegt weiterhin auf externen Herausforderungen der Banken. Wir betonen nun aber stärker, dass anhaltende Mängel beseitigt werden müssen.

Erstens ist es für Resilienz gegenüber makrofinanziellen Bedrohungen und geopolitischen Schocks unabdingbar, dass die Leitungsorgane sowie die höhere Managementebene der Banken diesen Themen gebührend Aufmerksamkeit schenken. Ein besseres Kreditrisikomanagement und eine dauerhaft angemessene Risikovorsorge spielen nach wie vor eine wichtige Rolle für die finanzielle Resilienz. Zugleich erfordern IT- und Cybersicherheitsrisiken adäquate Governance-Strukturen und ausreichende Investitionen.

Zweitens müssen Banken Mängel im Zusammenhang mit der Governance, der Steuerung von Klima- und Umweltrisiken sowie den Kapazitäten für die Aggregation von Risikodaten und die Risikoberichterstattung beheben. Wir werden diese Bereiche fest im Blick behalten, und wenn nötig aufsichtliche Maßnahme ergreifen.

Und drittens muss den Risiken im Zusammenhang mit der Digitalisierung mit angemessenen Schutzvorkehrungen begegnet werden. Wir werden die Digitalisierungsstrategien der Banken auch künftig prüfen, um sicherzustellen, dass Risiken gemindert werden. Außerdem veröffentlichen wir heute eine aktualisierte SREP-Methodik für operationelle Risiken und ICT-Risiken.

SREP-Reform

Die Aufsicht muss – ebenso wie die Banken – auf Veränderungen des externen Umfelds reagieren. In den zehn Jahren seit ihrer Gründung ist die EZB-Bankenaufsicht zu einer international anerkannten Aufsichtsbehörde avanciert, die ihrem Auftrag gerecht wird. Zugleich sind die Aufsichtsverfahren komplex geworden und behindern uns möglicherweise dabei, zeitnah auf neue Entwicklungen zu reagieren.

Durch die zu Jahresbeginn angekündigte SREP-Reform wird unsere Aufsicht effizienter und effektiver. Und sie wird gegebenenfalls härter durchgreifen. Wir werden bankspezifische Risiken genauer unter die Lupe nehmen, unterschiedliche Aufsichtstätigkeiten besser integrieren und noch klarer mit den Banken kommunizieren. Wir werden unser gesamtes aufsichtliches Instrumentarium einsetzen, damit festgestellte Mängel zügiger beseitigt werden. Im Sinne einer höheren Konsistenz werden wir unsere Methoden stabiler machen. Investitionen in fortschrittliche IT und Analyseverfahren werden den Banken die Datenübermittlung vereinfachen und es uns ermöglichen, den Banken noch gezieltere und raschere Rückmeldungen zu geben.

Diese Reformen werden bis 2026 vollständig umgesetzt sein, und wir werden ihre Auswirkungen aufmerksam verfolgen.

Fazit

Abbildung 12: Konsolidierte Bruttoverschuldung des nichtfinanziellen privaten Sektors im Euroraum

Quellen: Eurostat, EZB und EZB-Berechnungen.

Anmerkung: „MFI“ steht für „Monetary financial institution“ (monetäres Finanzinstitut). Die konsolidierte Bruttoverschuldung ist definiert als der Brutto-Gesamtschuldenstand abzüglich der von Unternehmen und Privathaushalten gewährten Kredite. Die jüngsten Angaben beziehen sich auf das zweite Quartal 2024.

Ich möchte nun zum Schluss kommen. Die europäischen Banken haben insgesamt starke Fundamentaldaten. Das gilt für ihre Aktivaqualität, ihre Kapitalausstattung und ihre Ertragslage. Dies trägt zur Stabilität des Finanzsystems bei und gewährleistet, dass private Haushalte und Unternehmen in der Bankenunion mit Finanzdienstleistungen versorgt werden. Bankkredite sind nach wie vor eine wichtige Finanzierungsquelle für die Realwirtschaft, die Bedeutung von Finanzintermediären aus dem Nichtbankensektor nimmt aber zu.

Durch die erhöhte Unsicherheit wird künftig ein hohes Maß an Vorsicht geboten sein. Inwieweit Banken robuste Geschäftsmodelle beibehalten können, hängt davon ab, wie effektiv sie gegen Schocks gewappnet sind und wie gut ihnen die Anpassung an das neue Umfeld, insbesondere die Digitalisierung des Finanzwesens, gelingt. Mit einer soliden Ertragslage können die Banken ihre Widerstandsfähigkeit weiter stärken und auch in Stressphasen eine tragende Säule der Wirtschaft des Euroraums bleiben.

Als Aufsichtsbehörde werden wir daher auch künftig ein besonderes Augenmerk auf die Widerstandsfähigkeit der europäischen Banken legen. Eine Lockerung von Aufsichtsstandards würde die Banken schwächen. Sie würde es ihnen erschweren, die Realwirtschaft zu unterstützen und sich im Wettbewerb zu behaupten. Zugleich müssen wir dafür sorgen, dass unsere Aufsicht so effizient und effektiv wie möglich ist. Dieses Ziel verfolgt die Reform unseres SREP, die auch den von uns beaufsichtigten Banken Vorteile bringen wird.

Wir bei der EZB-Bankenaufsicht setzen darauf, dass politische Entscheidungsträger und Regulatoren uns tatkräftig beim Erreichen unserer Ziele unterstützen. Vollendung von Banken- und Kapitalmarktunion statt Lockerung von Vorschriften im Bankensektor oder Aufschub der Basel-III-Umsetzung: Das ist der Schlüssel zur Stärkung der Finanzstabilität und zur Förderung des Wirtschaftswachstums. Durch entschlossenes Handeln wären wir noch besser darauf vorbereitet, künftige Schocks zu bewältigen.

Vielen Dank für Ihre Aufmerksamkeit. Ich stehe Ihnen nun gerne für Fragen zur Verfügung.

Im zweiten Quartal 2015 betrug die CET1-Quote 12,7 %. Die Leverage Ratio belief sich im dritten Quartal 2016 auf 5,3 %.

Stand: Zweites Quartal 2024, einschließlich Guthaben bei Zentralbanken und sonstiger Sichteinlagen. Ohne Guthaben bei Zentralbanken und sonstige Sichteinlagen beläuft sich der Wert auf 2,3 %.

Die Eigenkapitalrendite von 5,5 % wurde für den Zeitraum vom zweiten Quartal 2015 bis zum zweiten Quartal 2022 ermittelt. Der Referenzzeitraum für die Eigenkapitalrendite von 9,2 % erstreckt sich vom zweiten Quartal 2022 bis zum zweiten Quartal 2024.

M. Rumpf, Cross-border deposits: growing trust in the euro area, Der EZB-Blog, 24. Oktober 2024.

EZB, Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten des Eurosystems, Dezember 2024.

Der SREP-Gesamtscore liegt zwischen 1 und 4, wobei ein höherer Scorewert höhere Risiken für die aktuelle Tragfähigkeit der betreffenden Bank anzeigt.

Ein ähnlicher Anstieg wurde in Bezug auf das Gesamtkapital (also hartes Kernkapital, zusätzliches Kernkapital und Ergänzungskapital) verzeichnet: Hier ist der Wert für die Gesamtanforderung und Säule-2-Empfehlung geringfügig gestiegen auf 15,6 % der risikogewichteten Aktiva. Im SREP-Zyklus 2023 hatte er bei 15,5 % gelegen.

Europäischer Ausschuss für Systemrisiken, Overview of national macroprudential measures, September 2024.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter