- REDE

Einleitende Bemerkungen

Rede von Andrea Enria, Vorsitzender des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2023 und zu den Aufsichtsprioritäten für die Jahre 2023 bis 2026

Frankfurt am Main, 19. Dezember 2023

Einleitung

Heute veröffentlichen wir die Ergebnisse unseres jährlichen aufsichtlichen Überprüfungs- und Bewertungsprozesses (Supervisory Review and Evaluation Process – SREP) für die europäischen Banken, die direkt von der EZB beaufsichtigt werden. Beim SREP bewertet die Aufsicht generell das Risikoprofil der Banken sowie die allgemeine aktuelle und künftige Tragfähigkeit ihrer Geschäftsmodelle. Anhand dieser Bewertung werden zunächst die zusätzlichen Eigenmittelanforderungen bestimmt, die zu den regulatorischen Mindestanforderungen hinzukommen. Sie werden von der Aufsicht für die Banken individuell festgelegt, damit diese besser gegen etwaige Risiken gewappnet sind. Dieser Bewertungsprozess ist zudem Ausgangspunkt für die Entscheidung, welche Maßnahmen wir von den Banken fordern, damit sie Risiken effektiver steuern und sicherstellen können, dass ihr Geschäftsmodell aus aufsichtlicher Sicht tragfähig ist.

Außerdem veröffentlichen wir heute die Aufsichtsprioritäten des SSM für die Jahre 2024 bis 2026. Aus ihnen geht die mittelfristige Strategie der EZB-Bankenaufsicht für die nächsten drei Jahre hervor.

Die europäischen Banken konnten den makroökonomischen Herausforderungen 2023 gut standhalten – der höheren Inflation und dem damit einhergehenden Zinsanstieg, dem geringen Wachstum des realen BIP, der Invasion Russlands in der Ukraine sowie den langfristigen Auswirkungen der Corona-Pandemie.

Die gezeigte Widerstandsfähigkeit sollte uns angesichts der weiterhin bestehenden erheblichen Unsicherheiten und Abwärtsrisiken jedoch nicht dazu verleiten, mit dem Erreichten zufrieden zu sein. Das Wirtschaftswachstum wird verhalten bleiben, denn die geldpolitische Straffung der EZB und die ungünstigen Kreditangebotsbedingungen wirken nun auf die Realwirtschaft durch und die finanzpolitischen Stützungsmaßnahmen werden allmählich zurückgenommen.

Darüber hinaus haben die Turbulenzen, die im März im Bankensektor auftraten, verdeutlicht, wie wichtig ein umsichtiger Aufsichtsansatz ist. Die Turbulenzen haben die von uns beaufsichtigen Banken zwar nicht sehr stark beeinträchtigt, sie haben aber gezeigt, dass rasche Zinsanpassungen die Märkte ins Wanken bringen können.

Vor diesem Hintergrund folgen aus den im Rahmen des SREP-Zyklus 2023 durchgeführten Risikobewertungen keine signifikanten Änderungen der Scorewerte und Säule-2-Anforderungen der Banken. Dies zeigt, dass die Banken gemessen an ihren quantitativen Messgrößen für Kapital und Liquidität robust aufgestellt sind. Angesichts sich verschlechternder Risikoaussichten muss diese Stärke aber in Relation zu den anhaltenden Bedenken hinsichtlich der Qualität der Governance und Risikomanagementverfahren gesehen werden.

Das Ergebnis des SREP spiegelt sich auch in unseren strategischen Prioritäten für die kommenden Jahre wider. Die Schwerpunkte unserer Aufsichtsprioritäten für die Jahre 2024 bis 2026 sind: Stärkung der Widerstandsfähigkeit gegen unmittelbare makrofinanzielle und geopolitische Schocks, Beschleunigung der Beseitigung von Mängeln in der Governance und beim Management von Klima- und Umweltrisiken und weitere Fortschritte bei der digitalen Transformation und operationellen Widerstandsfähigkeit.

Allgemeine Widerstandsfähigkeit des Bankensystems

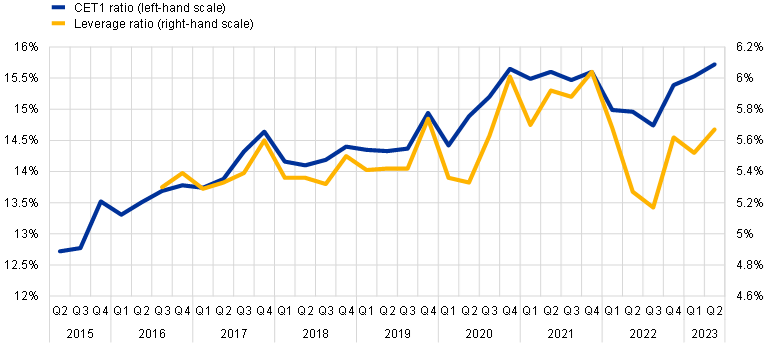

Betrachten wir zunächst, wie die bedeutenden Banken aus aufsichtsrechtlicher Sicht aufgestellt sind: In der Regel ist ihre Kapital- und Liquiditätsausstattung solide. Die harte Kernkapitalquote (CET1-Quote) lag im zweiten Quartal 2023 durchschnittlich bei 15,7 %. Im entsprechenden Vorjahresquartal hatte sie 15 % betragen.

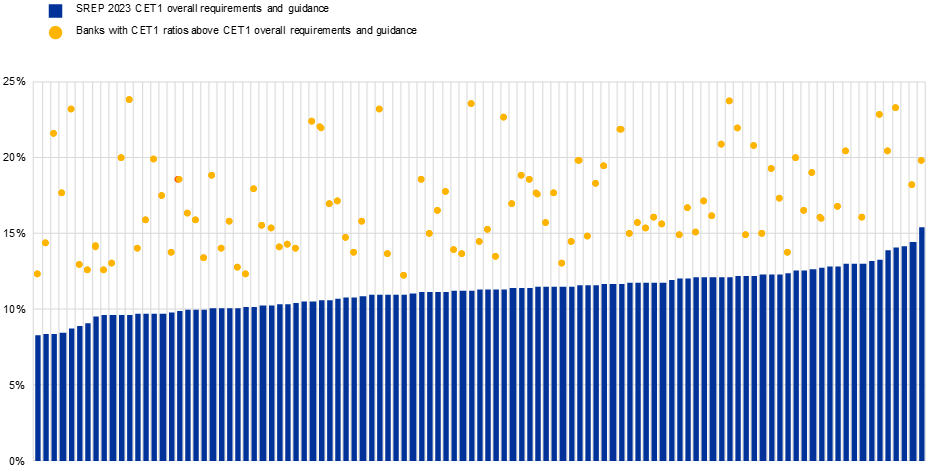

Bei allen bedeutenden Banken übersteigt die von ihnen ausgewiesene CET1-Quote die für 2024 geltenden Anforderungen und Empfehlungen.

Der diesjährige Stresstest, dessen adverses Szenario das härteste seit Bestehen der europäischen Bankenaufsicht war, bekräftigt unsere Einschätzung, dass der Bankensektor insgesamt widerstandsfähig ist. Die bedeutenden Banken meldeten nicht realisierte Verluste in Höhe von rund 70 Milliarden EUR im Zusammenhang mit zum Buchwert bilanzierten Wertpapieren. Dieser Betrag ist recht überschaubar im Vergleich zu der Summe, die die Banken in den Vereinigten Staaten auswiesen. Dort spielten Bewertungsverluste eine zentrale Rolle bei den Turbulenzen, von denen im Frühjahr 2023 einige regionale Banken betroffen waren. Eine uns vorliegende Analyse zeigt zudem, dass nicht realisierte Verluste bei den von uns beaufsichtigten Banken auch in adversen Szenarien mit weiteren Zinserhöhungen verkraftbar bleiben würden.

Abbildung 1

CET1-Quoten und Verschuldungsquoten der bedeutenden Institute (Übergangsdefinition)

(in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Abbildung 2

Verteilung der CET1-Quoten bedeutender Banken im Vergleich zu den neuen Anforderungen und Empfehlungen

(in %)

Quellen: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: CET1 aus Säule-2-Anforderungen gemäß Liste der Säule-2-Anforderungen (Pillar 2 Requirements – P2Rs) zum ersten Quartal 2024 und CET1 aus Säule-2-Empfehlungen gemäß EBA-Stresstest 2023. Die CET1-Quoten beziehen sich auf das zweite Quartal 2023 und sind auf 25 % begrenzt. Die Höhe der systemischen Puffer (für global systemrelevante Institute (G-SRI), für anderweitig systemrelevante Institute (A-SRI) und Systemrisikopuffer (Systemic Risk Buffer – SyRB)) sowie die Höhe des antizyklischen Kapitalpuffers (Countercyclical Capital Buffer – CCyB) entsprechen den für das erste Quartal 2024 erwarteten Werten und sind in den CET1-Anforderungen und -Empfehlungen für 2023 enthalten. Jede blaue Linie stellt die in Form von CET1 zu erfüllende Gesamtkapitalanforderung und -empfehlung einer bedeutenden Bank dar. Bei einigen Banken wird ein Teil des verfügbaren CET1 („CET1 headroom“) möglicherweise zum Ausgleich einer AT1/AT2-Unterdeckung verwendet. Deshalb ist das verfügbare CET1 eventuell geringer, liegt aber dennoch über der Gesamtanforderung und -empfehlung.

Die Aktivaqualität ist weiterhin hoch: Die aggregierte Quote notleidender Kredite (NPL-Quote) der beaufsichtigten Banken liegt nach wie vor unweit historischer Tiefstände.

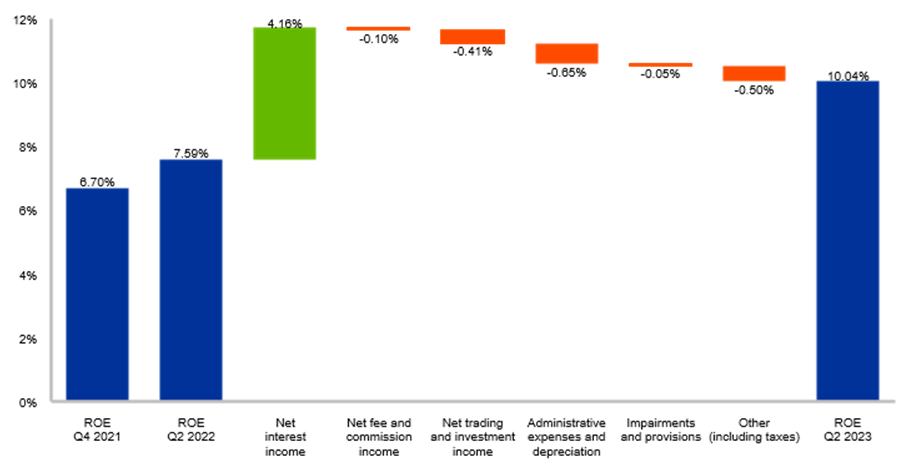

Im Jahr 2023 hat sich die Rentabilität der Banken deutlich verbessert. Hintergrund ist, dass die Zinsen nach einer lang andauernden Niedrigzinsphase in den vergangenen 18 Monaten kontinuierlich und zügig erhöht wurden. Im zweiten Quartal 2023 erreichte die durchschnittliche Eigenkapitalrendite der Banken erstmals seit Beginn der Bankenunion zweistellige Werte. Zurückzuführen war dies vor allem auf höhere Nettozinsmargen infolge der Zinsanhebungen.

Abbildung 4

Zusammensetzung der annualisierten Eigenkapitalrendite

(in %)

Quelle: Aufsichtliche Meldungen.

Anmerkung: Die Abbildung zeigt linear auf das Jahr hochgerechnete Rentabilitätszahlen. Die Anzahl der bedeutenden Institute im Referenzzeitraum richtet sich nach der Liste bedeutender Institute, die von der EZB-Bankenaufsicht regelmäßig aktualisiert wird.

Abbildung 5

Beiträge zum Wachstum des Zinsergebnisses

(Linke Skala: Veränderungen gegenüber Vorjahr in % und Beiträge in Prozentpunkten; rechte Skala: in Mrd. EUR)

Quelle: Aufsichtliche Meldungen.

Anmerkung: Die Abbildung zeigt die Jahreswachstumsraten des linear annualisierten Zinsergebnisses. Die Anzahl der bedeutenden Institute im Referenzzeitraum richtet sich nach der Liste bedeutender Institute, die von der EZB-Bankenaufsicht regelmäßig aktualisiert wird.

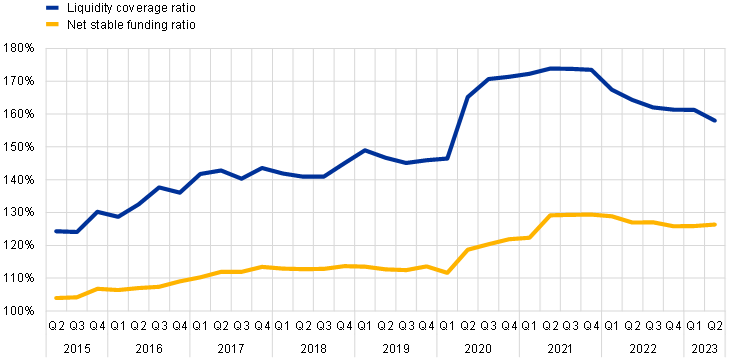

Auch in puncto Liquidität und Refinanzierung zeigten sich die von uns beaufsichtigten Banken 2023 erneut robust. Die durchschnittlichen Liquiditätsdeckungsquoten liegen nach wie vor deutlich über den aufsichtsrechtlichen Mindestanforderungen und verringerten sich nach dem geldpolitischen Kurswechsel nur leicht von 164 % auf 158 %.

Abbildung 6

Liquiditätsquoten

(in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die NSFR-Daten für den Zeitraum vor dem zweiten Quartal 2021 und die LCR-Daten für den Zeitraum vor dem dritten Quartal 2016 wurden von Daten zum Kurzfristprojekt (Short-Term Exercise) abgeleitet.

Insgesamt konnten die Banken Überschussliquidität und eine gut diversifizierte Refinanzierungsbasis, einschließlich Wholesale-Funding, nutzen, um die anhaltende Rückführung der gezielten längerfristigen Refinanzierungsgeschäfte (TLTROs) reibungslos auszugleichen. Neben soliden Kapital- und Liquiditätspuffern sowie überschaubaren nicht realisierten Verlusten aus Wertpapierportfolios trug vor allem eine diversifizierte Einlagenbasis dazu bei, den Sektor vor den Turbulenzen zu bewahren, die im Frühjahr in den Vereinigten Staaten und der Schweiz zu beobachten waren.

Diese Ereignisse, deren Ausmaß und Wirkung durchaus beachtlich waren, haben die Belastbarkeit unserer bedeutenden Institute auf die Probe gestellt – und bislang haben sie diese Probe bestanden.

Risikoaussichten

Die Banken müssen aber auch gegen den laufenden Wandel des Risikoumfelds gewappnet sein.

Die Ereignisse im Frühjahr 2023 haben deutlich vor Augen geführt, dass die Marktteilnehmer in Zeiten schneller makroökonomischer Anpassungen und erhöhter Unsicherheit nicht nur auf regulatorische Messgrößen und die üblichen Leistungskennzahlen schauen. Sie prüfen insbesondere den wirtschaftlichen Wert der Banken und suchen in deren Geschäftsmodellen nach Anzeichen für Schwachstellen.

Die wirtschaftlichen Aussichten sind von erheblichen Risiken und Unsicherheiten geprägt. Die Banken werden sich den Herausforderungen der restriktiveren Finanzierungsbedingungen, der dauerhaft erhöhten Inflation und den anhaltenden geopolitischen Spannungen stellen müssen. Die aktuellen gesamtwirtschaftlichen Prognosen deuten auf eine spürbare Verlangsamung der Wirtschaftstätigkeit hin. Die kurzfristigen Projektionen für das Wachstum des realen BIP wurden für 2023 und 2024 nach unten korrigiert.

Die Abwärtsrisiken für Banken nehmen zu.

Lassen Sie mich zunächst über die Risiken für die Rentabilität sprechen.

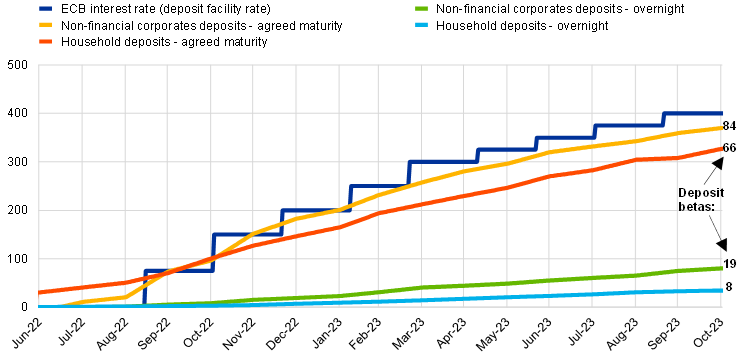

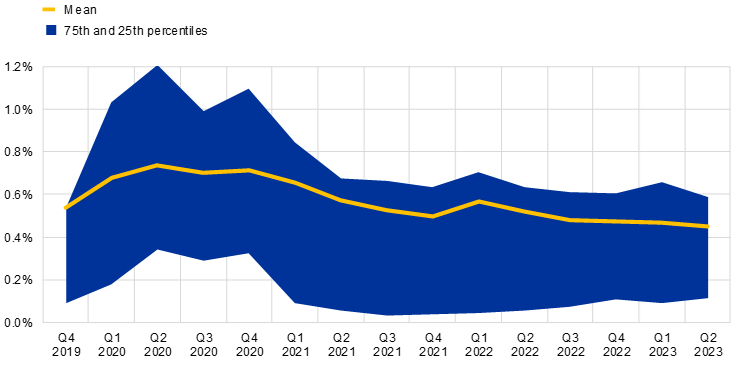

Im laufenden Zinserhöhungszyklus reichen die Banken im Euroraum die höheren Leitzinsen langsamer an die Einlegerinnen und Einleger weiter als in früheren Zyklen. Das liegt teilweise an der Überschussliquidität, die Banken zu Beginn der Zinserhöhungen zur Verfügung hatten. Dabei scheinen Banken, die stärker auf TLTROs der EZB angewiesen sind bzw. deren Rückzahlung hinauszögern, ihre Einlagenzinsen kräftiger erhöht zu haben. Mit der abschließenden Rückzahlung dieser TLTRO-Kredite dürfte der Wettbewerb um Einlagen deutlich zunehmen, was die Einlagenzinsen in die Höhe treiben wird.

Die Normalisierung der Geldpolitik dürfte daher die Refinanzierungskosten und Zinsmargen der Banken in Zukunft stärker belasten. Belastet wird die Rentabilität außerdem durch sich abzeichnende Abwärtsrisiken, einschließlich Kreditrisiken und Fair-Value-Verluste.

Abbildung 7

Entwicklung der aggregierten Einlagenzinsen von Banken im Euroraum und Einlagen-Betas im Oktober 2023

(EZB-Leitzins (Einlagensatz) in Basispunkten und Einlagen-Betas in %)

Quellen: MFI-Zinsstatistik. Anmerkung: Letzter Datenpunkt: Oktober 2023. Die Linien in der Abbildung markieren die Entwicklung der Einlagenzinssätze von Banken im Euroraum. Die Einlagenzinssätze gelten für das Neugeschäftsvolumen. Die Zahlen am Ende der jeweiligen Linie entsprechen den Einlagen-Betas im Oktober 2023. Das Einlagen-Beta zeigt, wie stark die Einlagenzinssätze einer Bank auf Änderungen der Leitzinsen (Einlagensatz) der EZB reagieren. Beträgt das Einlagen-Beta einer Bank beispielsweise 50 %, so schlagen sich Veränderungen des EZB-Einlagensatzes etwa zur Hälfte im Einlagenzinssatz dieser Bank nieder. Bei einer Erhöhung des EZB-Einlagensatzes um 100 Basispunkte würde der Einlagenzinssatz der Bank also um 50 Basispunkte steigen.

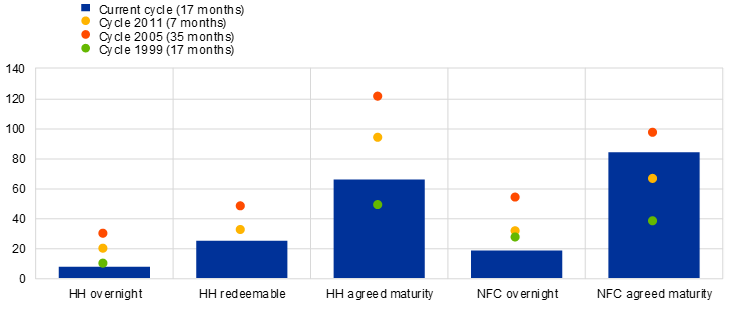

Abbildung 8

Einlagen-Beta der Banken im Euroraum im aktuellen Zinserhöhungszyklus und in früheren Zyklen

(1999-2023, in %)

Quellen: MFI-Zinsstatistik, BSI-Statistik und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Ende Oktober 2023. Das Einlagen-Beta zeigt, wie stark die Einlagenzinssätze einer Bank auf Änderungen der Leitzinsen (Einlagensatz) der EZB reagieren. Beträgt das Einlagen-Beta einer Bank beispielsweise 50 %, so schlagen sich Veränderungen des EZB-Einlagensatzes etwa zur Hälfte im Einlagenzinssatz dieser Bank nieder. Bei einer Erhöhung des EZB-Einlagensatzes um 100 Basispunkte würde der Einlagenzinssatz der Bank also um 50 Basispunkte steigen.

Diese Bedenken – sowie die Enttäuschung der Anleger darüber, dass einige Regierungen Steuern, Abgaben oder sonstige Maßnahmen eingeführt haben, die die Gewinne der Banken schmälern – zeigt sich auch darin, dass die Marktbewertungen der Banken im Euroraum aktuell nicht viel höher sind als vor der Pandemie. Ungeachtet der Fortschritte der letzten Jahre lassen die anhaltend niedrigen Kurs-Buchwert-Verhältnisse darauf schließen, dass die Anleger weiterhin ihre Zweifel haben, ob die erhöhte Ertragslage der Banken langfristig Bestand hat.

Die Aktivaqualität muss ebenfalls weiter im Blick behalten werden.

Die Qualität der Bankaktiva im Euroraum kann sich aus verschiedenen Gründen verschlechtern; etwa wegen potenzieller geopolitischer Risiken oder weil die hohe Inflation und restriktivere Finanzierungsbedingungen dazu führen, dass private Haushalte und nichtfinanzielle Kapitalgesellschaften Schwierigkeiten bekommen, ihre Schulden zu bedienen. Zwar sind die NPL-Quoten der Banken im Euroraum nach wie vor niedrig, steigende Kreditkosten und eine schwächere Nachfrage könnten die Kreditqualität aber generell beeinflussen.

Es gibt tatsächlich erste Anzeichen für eine einsetzende Verschlechterung der Aktivaqualität. Der Anteil der Stufe-2-Kredite an private Haushalte, insbesondere der Konsumentenkredite, ist leicht gestiegen. Ebenso sind Unternehmensinsolvenzen und Ausfallraten gegenüber den während der Pandemie verzeichneten Tiefständen gestiegen.

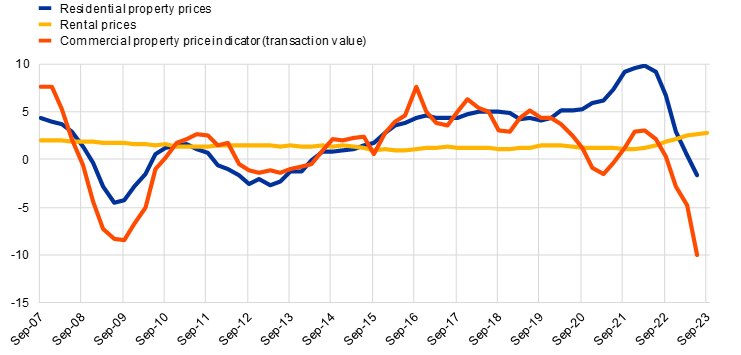

Im Immobiliensektor befinden sich die Märkte für Wohn- und Gewerbeimmobilien im Abschwung. Die Preise für Wohnimmobilien im Euroraum sind im zweiten Quartal 2023 gegenüber dem Vorjahr gesunken. Und für Unternehmen, die im Gewerbeimmobiliensektor tätig sind, haben sich die Aussichten angesichts einer rückläufigen Mietnachfrage und von Ratingherabstufungen verschlechtert. Im aktuellen Zyklus sind Schuldner in diesem Kreditsegment mit einem zunehmenden Refinanzierungsrisiko konfrontiert, insbesondere bei endfälligen Krediten oder Ballonkrediten.

Abbildung 9

Wachstum der Immobilienpreise im Euroraum

(Veränderungen gegen Vorjahr in %)

Quellen: EZB und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das zweite Quartal 2023 (Preise für Wohnimmobilien und den Indikator für Gewerbeimmobilienpreise) bzw. das dritte Quartal 2023 (Mietpreise).

Trotz der herrschenden Unsicherheit und der sich abzeichnenden Risiken aus dem Konjunkturabschwung haben die Banken ihre Risikokosten bislang nicht angepasst. Diese liegen im Schnitt bei rund 45 Basispunkten.

Abbildung 10

Risikokosten

(in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Der Mittelwert entspricht einem mit der Gesamtsumme an Forderungen gewichteten Durchschnitt bei bedeutenden Banken.

Das operationelle Risiko, insbesondere das IT-/Cyberrisiko, ist nach wie vor erhöht, wobei vom geopolitischen Umfeld eine anhaltende Bedrohung ausgeht. Im ersten Halbjahr 2023 stieg die Anzahl der von bedeutenden Instituten gemeldeten Cybervorfälle sprunghaft an. Zwar halten sich die Auswirkungen dieser Angriffe weiterhin in Grenzen, sie führen uns aber vor Augen, dass der Bankensektor – u. a. wegen des Kriegs Russlands in der Ukraine – von den sich häufenden Cyberbedrohungen stark betroffen ist. Insbesondere Ransomware-Angriffe häufen sich, wobei die Banken zunehmend Opfer immer neuer Erpressungstechniken werden.

Darüber hinaus ist der Nichtbankensektor kräftig gewachsen, was Risiken im Zusammenhang mit gemeinsamen Risikopositionen und ein erhöhtes Gegenparteirisiko auf einem weniger transparenten Markt mit sich bringt.

Abbildung 11

Meldungen schwerwiegender Cyber-Sicherheitsvorfälle an die EZB

(Anzahl der gemeldeten Vorfälle)

Quelle: Meldungen von Cyber-Sicherheitsvorfällen an die EZB.

Anmerkung: Stichtag: 1. Dezember 2023.

SREP-Bewertung 2023

Ich möchte nun über die SREP-Bewertung berichten, die vor dem Hintergrund dieser sich eintrübenden Risikoaussichten durchgeführt wurde.

Im Rahmen des diesjährigen SREP haben wir uns auf anhaltende Schwächen in den Bereichen Risikomanagement, Governance und interne Kontrollen konzentriert, die in einigen Fällen schon seit Langem bestehen.

Wie eben erwähnt, sind die Banken im Hinblick auf quantitative Kennzahlen wie Kapitalquoten und Liquiditätspositionen sowie eine verbesserte Rentabilität und Kosteneffizienz robust. Dennoch offenbarten qualitative Bewertungen weiterhin Schwächen in Bereichen wie Risikomanagement und Governance.

So stellten wir beispielsweise erhebliche Mängel in Bereichen wie Aggregation von Risikodaten und Risikoberichterstattung, Effektivität der Leitungsorgane, Compliance und Risikomanagementfunktionen fest. Bei vielen Instituten gab es in diesen Bereichen keine Fortschritte oder es kam im Vergleich zu den SREP-Ergebnissen des Vorjahres sogar zu Verschlechterungen. Die Turbulenzen im US-amerikanischen und Schweizer Bankensektor im März haben zudem verdeutlicht, wie wichtig eine starke Governance und robuste Risikokontrollen auch dann sind, wenn aufsichtsrechtliche Kennzahlen kaum Anlass zur Besorgnis geben.

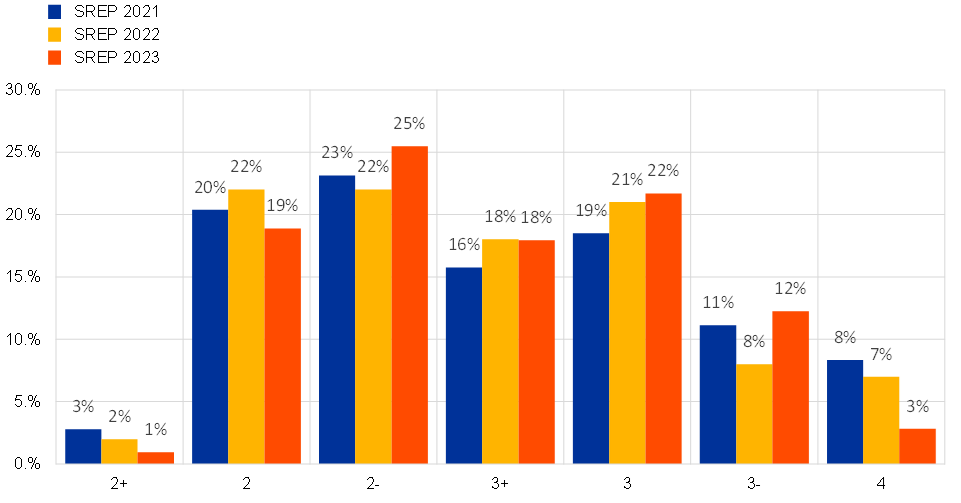

Vor diesem Hintergrund ist unsere SREP-Gesamtbewertung im Vergleich zum Vorjahr insgesamt stabil.

Die Aufseherinnen und Aufseher änderten den Gesamtscore von rund 30 % der Banken. Dabei wurden in etwa genauso viele Banken herauf- wie herabgestuft. Diese Änderungen waren zwar weitgehend durch idiosynkratische Entwicklungen bedingt, es gab jedoch auch einige gemeinsame Faktoren. Grund für die Herabstufungen war in erster eine Verschlechterung des Governance-Profils und das für das Liquiditätsmanagement schwierigere Umfeld, während bei den Heraufstufungen Verbesserungen in Bezug auf Governance und das Geschäftsmodellrisiko festgestellt wurden. Mehrere Banken erreichten diese Heraufstufungen infolge der schrittweisen Fortschritte, die sie in den letzten Jahren bei der Beseitigung der seit Langem bestehenden Schwachstellen erzielt haben.

In diesem Zusammenhang kam es bei der Verteilung des SREP-Gesamtscores für 2023 zu einer geringfügigen Verschiebung: Der Anteil der Banken, die Scorewerte von 2 minus, 3 und 3 minus erreichten, nahm leicht zu, und der Anteil der Banken, die Scorewerte von 2 plus, 2 und 4 erhalten haben, ging entsprechend zurück. Folglich haben weniger Banken den schlechtesten SREP-Scorewert von 4 erhalten, was Verbesserungen hinsichtlich der Risiken im Zusammenhang mit Geschäftsmodell und Ertragskraft sowie der Angemessenheit der Kapitalausstattung zum Ausdruck bringt. Der durchschnittliche SREP-Gesamtscore blieb unverändert.

Die Säule-2-Anforderungen (Pillar 2 Requirements – P2Rs) für das harte Kernkapital wurden leicht angehoben auf durchschnittlich 1,2 % (2022: 1,1 %) und einen Median von 1,27 % (2022: 1,21 %).

Der SREP-Zyklus 2023 führte bei 20 bedeutenden Instituten zu P2R-Zuschlägen für notleidende Risikopositionen (Non-performing Exposures – NPE). In diesen Fällen wurde eine Kapitallücke festgestellt, da die Deckung von aus älteren NPEs erwachsenden Risiken als unzureichend erachtet wurde. Acht Banken bekamen einen Zuschlag für Leveraged Finance auferlegt.

Bei sechs Banken wurde ein P2R-Zuschlag auf die Verschuldungsquote angewandt, der zusätzlich zur Anforderung an die Verschuldungsquote von 3 % gilt. Die Säule-2-Empfehlungen für das Risiko einer übermäßigen Verschuldung wurden für sieben Banken ausgesprochen.

Darüber hinaus wurden drei idiosynkratische quantitative Maßnahmen für das Liquiditätsrisiko berücksichtigt. Zwei dieser Maßnahmen erforderten eine Mindestüberlebensdauer[1] und die dritte Maßnahme einen zusätzlichen währungsspezifischen Liquiditätspuffer.

Unsere qualitativen Maßnahmen zielen in erster Linie auf Bereiche wie interne Governance, Kreditrisiko und Angemessenheit der Kapitalausstattung ab, wobei die Maßnahmen im Zusammenhang mit dem Liquiditätsrisiko und dem Zinsänderungsrisiko im Anlagebuch aufgrund des sich wandelnden makrofinanziellen Umfelds deutlich zugenommen haben.

Abbildung 12

SREP-Gesamtscores nach Jahr

(in %)

Quelle: SREP-Datenbank der EZB.

Anmerkung: Die Werte des SREP 2021 basieren auf 108 Beschlüssen, die Werte des SREP 2022 auf 101 und die Werte des SREP 2023 auf 106 Beschlüssen. Es gibt keine Bank mit einem SREP-Gesamtscore von 1. Rundungsdifferenzen können im gesamten Dokument vorkommen.

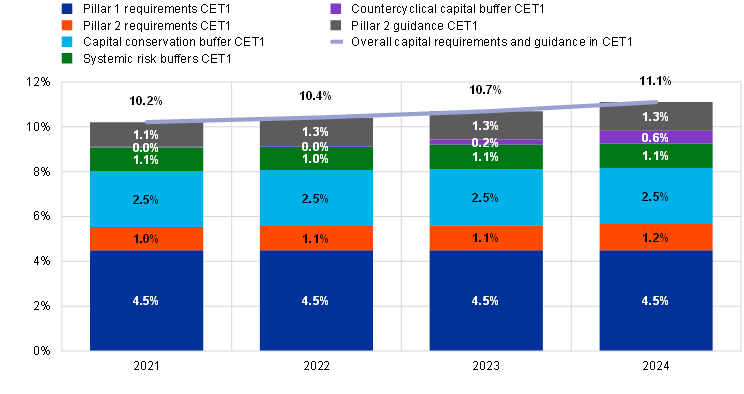

Der gewichtete Durchschnitt der Gesamtkapitalanforderungen und -empfehlungen, die in Form von hartem Kernkapital zu erfüllen sind, ist in den letzten Jahren relativ stabil geblieben. Für 2024 wird von einem leichten Anstieg der aggregierten Kapitalanforderungen auf 11,1 % der risikogewichteten Aktiva (Risk-weighted Assets – RWA) ausgegangen. 2023 hatten sie bei 10,7 % gelegen.

Abbildung 13

Entwicklung der in Form von CET1 zu erfüllenden Gesamtkapitalanforderungen und Säule-2-Empfehlung (P2G)

(in % der RWA)

Quelle: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: Die Stichprobenauswahl folgt den Methodischen Erläuterungen zu den Statistiken der Bankenaufsicht (Supervisory Banking Statistics – SBS) für 2021 (im ersten Quartal 2021 basiert die SBS-Stichprobe auf 114 Unternehmen), für 2022 (im ersten Quartal 2022 basiert die SBS-Stichprobe auf 112 Unternehmen) und für 2023 (im ersten Quartal 2023 basiert die SBS-Stichprobe auf 111 Unternehmen). Für 2024 basiert die Stichprobe auf 107 Unternehmen, für die im Januar 2024 P2Rs gelten. Die Abbildung zeigt RWA-gewichtete Daten zum zweiten Quartal 2023. Die „Gesamtkapitalanforderungen“ umfassen die Mindestanforderungen der Säule 1 + Säule-2-Anforderungen + kombinierte Kapitalpufferanforderung (Kapitalerhaltungspuffer + systemische Puffer (G-SRI, A-SRI, Systemrisikopuffer) + CCyB). Der Stichtag für die kombinierte Kapitalpufferanforderung ist das erste Quartal eines jeden Jahres. Für das erste Quartal 2024 werden die Puffer auf der Grundlage der zu diesem Stichtag geltenden angekündigten Quoten geschätzt. Die P2G gilt zusätzlich zu den Gesamtkapitalanforderungen. Gemäß CRD V sollte das Kapital der Säule-2-Anforderung die gleiche Zusammensetzung aufweisen wie das Kapital der Säule 1, d. h. die P2R sollte zu mindestens 56,25 % in Form von hartem Kernkapital und zu mindestens 75 % in Form von Kernkapital erfüllt werden.

Rückblickend sind die von der EZB vergebenen SREP-Scorewerte in den letzten zehn Jahren insgesamt stabil geblieben. Der SREP-Gesamtscore für alle SREP-Elemente lag 2015 bei 2,6 und liegt auch heute noch bei 2,6. Dies bedeutet jedoch nicht, dass sich die Banken in den letzten zehn Jahren nicht verbessert haben. Der SREP bietet eine relative Bewertung auf der Grundlage des idiosynkratischen Risikoprofils einzelner Institute und ihrer Fähigkeit, Mängel rasch zu beseitigen, die im Zuge des Aufsichtsprozesses festgestellt wurden. Mit unserem aufsichtlichen Kurs strebten wir eine umfassende allmähliche Verbesserung der Praktiken der Banken an. Angesichts der großen Herausforderungen, die die Reihe von Schocks und die Unsicherheit des externen Geschäftsumfelds mit sich brachten, sind unsere Erwartungen mit der Zeit anspruchsvoller geworden.

In einem internationalen Kontext, in dem wir unseren aufsichtlichen Kurs und die Kapitalausstattung der von uns beaufsichtigten Banken mit denen großer Volkswirtschaften wie den Vereinigten Staaten und dem Vereinigten Königreich vergleichen, zeigt sich, dass unsere Banken gut aufgestellt sind. Dieses Ergebnis zeigt, dass wir in der Lage sind, strenge und dennoch faire Aufsichtsstandards aufrechtzuerhalten, um die Sicherheit der Banken und eine stabile Finanzierung der Wirtschaft in guten wie in schlechten Zeiten zu gewährleisten.

Aufsichtsprioritäten

Kommen wir nun zu den Aufsichtsprioritäten für die Jahre 2024 bis 2026.

Die Risikolandschaft ist zwar nicht mehr dieselbe wie im letzten Jahr, unsere Aufsichtsprioritäten und die entsprechenden Aktivitäten aus dem Jahr 2022 haben jedoch weiterhin Bestand. Sie zielen nach wie vor darauf ab, die größten Schwachstellen im Bankensektor, sowohl aus struktureller als auch aus zyklischer Sicht, zu beseitigen.

Die drei übergeordneten Prioritäten für die nächsten drei Jahre legen den Schwerpunkt auf die kurzfristigen Risiken des Bankensektors sowie auf die Notwendigkeit, mittelfristige Herausforderungen anzugehen, die eher struktureller Natur sind.

Bei unserer ersten Priorität liegt der Fokus auf dem eher kurzfristigen Zeithorizont. In diesem müssen die Banken ihre Widerstandsfähigkeit gegen unmittelbare makrofinanzielle und geopolitische Schocks stärken.

Schaubild 1

Aufsichtsprioritäten für die Jahre 2024-2026 zur Beseitigung identifizierter Schwachstellen von Banken

Quelle: EZB.

Anmerkung: Die Abbildung zeigt die drei Aufsichtsprioritäten und die jeweiligen Schwachstellen, die die Banken in den kommenden Jahren beseitigen sollen. Die EZB-Bankenaufsicht wird gezielte Maßnahmen durchführen, um die festgestellten Schwachstellen zu bewerten, zu überwachen und weiterzuverfolgen. Jede Schwachstelle ist einer übergeordneten Risikokategorie zugeordnet.

Angesichts des Umfelds höherer Zinsen haben wir unseren Fokus auf Liquiditäts- und Refinanzierungsrisiken sowie Zinsänderungsrisiken im Anlagebuch (Interest Rate Risk in the Banking Book – IRRBB) ausgeweitet. Mit gezielten Maßnahmen werden wir die Governance und Strategien der Banken im Bereich des Aktiv-Passiv-Managements (Asset and Liability Management – ALM) überprüfen. Zudem werden wir uns ein Bild davon machen, ob die Annahmen, die einigen ihrer Verhaltensmodelle zugrunde liegen, angemessen sind. Die Aufsicht wird überdies die Widerstandsfähigkeit der Banken gegenüber kurzfristigen Liquiditätsschocks sowie die Glaubwürdigkeit und Solidität ihrer Liquiditätsnotfallpläne bewerten. Wir werden weitere Anstrengungen unternehmen, um das IRRBB-Management der Banken sowie die Solidität und Zuverlässigkeit ihrer Refinanzierungspläne zu überprüfen. Dem Kreditrisiko muss weiterhin mehr Aufmerksamkeit geschenkt werden. Dabei wird der Schwerpunkt nach wie vor auf der Kreditvergabe im Gewerbe- und Wohnimmobiliensektor sowie auf dem Gegenparteiausfallrisiko gegenüber Nichtbanken liegen.

Als Follow-up-Maßnahme zu den im Rahmen des SREP ermittelten Schwachstellen werden wir mit mehr Nachdruck darauf hinwirken, dass Banken ihre seit Langem bestehenden Mängel beheben. Werden die Mängel zu langsam oder nicht angemessen beseitigt, so werden wir zeitnah und effektiv reagieren. Gegebenenfalls müssen wir eskalieren, um die Institute zu schnelleren Fortschritten zu bewegen.

Dieses Ziel ist auch Bestandteil unserer zweiten Priorität: Wir müssen die Banken dazu bringen, die effektive Beseitigung von Mängeln, die in der internen Governance festgestellt wurden, zu beschleunigen und ihre Verfahren vollständig mit den aufsichtlichen Erwartungen an die wirksame Steuerung von Klima- und Umweltrisiken in Einklang zu bringen.

Dies stützt sich auf den Beschluss der EZB, ihre aufsichtlichen Interventionen im Bereich Leveraged Finance im Jahr 2022 zu verstärken. Um beunruhigenden Anzeichen für einen Risikoaufbau sowie einer anhaltenden Sorglosigkeit der Banken entgegenzuwirken, führten wir damals einen gezielten Kapitalzuschlag in die institutsspezifischen Säule-2-Anforderungen ein.

In diesem Jahr haben wir eine weitere Eskalationsmaßnahme eingeführt, die das Management von Klima- und Umweltrisiken betrifft. Eine Reihe von Banken hat die von uns gesetzte Zwischenfrist – März 2023 – versäumt, also keine angemessene Wesentlichkeitsbeurteilung der Auswirkungen von Klima- und Umweltrisiken in ihren Portfolios vorgenommen. Daher haben wir die betreffenden Banken durch verbindliche Aufsichtsbeschlüsse dazu aufgefordert, die diesbezüglichen Mängel in ihren Risikokontrollen zu beheben. Wir koppelten dies an mögliche Zwangsgelder für den Fall der Nichterfüllung der Anforderung.

Sorgen bereitet uns weiterhin das Thema Governance, da einige Banken erhebliche Schwachstellen nicht angemessen behoben haben. Diese betreffen die Funktionsweise und das Lenkungsvermögen ihrer Leitungsorgane sowie die Kapazitäten für die Aggregation von Risikodaten und die Risikoberichterstattung, die für die Gesamtbeurteilung und Steuerung ihrer Risikopositionen von wesentlicher Bedeutung sind. Ab 2024 wird die EZB zunehmend Eskalationsmechanismen und -instrumente einsetzen. Diese könnten auch Durchsetzungsmaßnahmen und Sanktionen umfassen, damit sichergestellt wird, dass die Banken diese Mängel beheben. Zur Untermauerung der aufsichtlichen Erwartungen veröffentlichen wir 2024 nach Abschluss einer öffentlichen Konsultation den Leitfaden zur effektiven Risikodatenaggregation und Risikoberichterstattung. Ergänzend wird die Aufsicht gezielte Überprüfungen sowie Vor-Ort-Prüfungen durchführen und mit den Banken in Kontakt treten, wenn festgestellt wird, dass deren Mängel länger bestehen.

Bei den anderen strukturellen mittelfristigen Herausforderungen werden wir den Fokus darauf richten, weitere Fortschritte bei der digitalen Transformation zu gewährleisten und robuste Rahmen für die operative Widerstandsfähigkeit zu erstellen. Die EZB plant, 2024 einen thematischen Stresstest zur Cyberresilienz durchzuführen. Dabei wird sie prüfen, wie die Banken auf einen Cyberangriff reagieren und wie sie ihren Geschäftsbetrieb danach wiederherstellen. Bei diesem Stresstest werden die Banken mit einem schwerwiegenden Cyberszenario konfrontiert, und es wird beurteilt, inwieweit ihre operativen Kapazitäten die Steuerung und Wiederherstellung des Geschäftsbetriebs sicherstellen. Die Ergebnisse des Stresstests werden in die SREP-Bewertungen 2024 einfließen.

Transparenz und Methoden

Wir arbeiten weiter daran, unsere Aufsichtstätigkeit noch transparenter zu gestalten. Zu diesem Zweck veröffentlichen wir heute eine Reihe neuer Methoden. Diese ergänzen die Methoden für die Offenlegung des Kredit- und Marktrisikos, die bereits auf der Website der EZB-Bankenaufsicht veröffentlicht wurden, um weitergehende Informationen zum Risikokontrollrahmen. Die neuen Methoden enthalten aber nicht nur neue Informationen zu den SREP-Methoden für das Kredit- und das Marktrisiko, sondern auch zu den Themen Governance und Bewertung des Geschäftsmodells.

Angesichts der Ergebnisse des SREP-Zyklus 2023 lässt sich feststellen, dass dieser wichtige jährliche Aufsichtsprozess nun hinreichend ausgereift ist, um darüber nachzudenken, wie er auf die bevorstehenden Herausforderungen ausgerichtet werden kann. Im April 2023 veröffentlichte die EZB die Ergebnisse einer externen Beurteilung des SREP, die neben Empfehlungen für seine Weiterentwicklung auch Anregungen enthielten, wie die Effizienz und Wirksamkeit der Aufsicht gesteigert werden könnten. Der Bericht wurde von einer Gruppe unabhängiger Fachleute erstellt, die im September 2022 ernannt worden waren.

Einige der im Bericht ausgesprochenen Empfehlungen haben wir im SREP-Zyklus 2023 bereits umgesetzt. Beispielsweise haben wir im Rahmen der gründlichen Umsetzung unseres Risikotoleranzrahmens in allen Aufsichtsprozessen eine neue mehrjährige SREP-Bewertung eingeführt. Dadurch soll es der Aufsicht ermöglicht werden, die Intensität und Häufigkeit ihrer Analysen besser an den Schwachstellen der einzelnen Banken und den allgemeinen Aufsichtsprioritäten auszurichten.

Die übrigen Empfehlungen des Berichts werden wir rechtzeitig vor dem SREP-Zyklus 2025 im Rahmen einer Überprüfung unserer internen Prozesse berücksichtigen.[2] Insbesondere werden wir unseren SREP-Ansatz zur Bewertung von Risiken mit Scorewerten und das Verfahren für die Bestimmung der Säule-2-Kapitalanforderungen überprüfen.

Vielen Dank für Ihre Aufmerksamkeit. Ich stehe Ihnen nun gerne für Fragen zur Verfügung.

„Überlebensdauer“ bezieht sich auf den Zeitraum, in dem eine Bank ihre Betriebskosten und finanziellen Verpflichtungen mit ihren verfügbaren liquiden Vermögenswerten ohne Inanspruchnahme zusätzlicher Finanzierungsquellen decken kann.

Diese Überprüfung wird auch den Ergebnissen des Sonderberichts des Europäischen Rechnungshofs über die EU-Aufsicht über Kreditrisiken von Banken Rechnung tragen.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter