- DISCOURS

Déclaration introductive

Discours de Claudia Buch, présidente du conseil de surveillance prudentielle de la BCE, lors de la conférence de presse consacrée aux résultats du cycle SREP 2024 et aux priorités prudentielles pour 2025‑2027

Francfort-sur-le-Main, 17 décembre 2024

Introduction

Permettez-moi de vous souhaiter la bienvenue pour ma première conférence de presse en tant que présidente du conseil de surveillance prudentielle de la BCE. Cette année marque le dixième anniversaire du mécanisme de surveillance unique, une belle occasion de réfléchir à ce que nous avons accompli jusqu’à présent et à ce que nous pouvons encore améliorer.

Au cours des dix dernières années, la supervision bancaire de la BCE a contribué à renforcer la résilience des banques européennes, et donc la stabilité financière. Les résultats du processus annuel de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) pour 2024, que nous avons publiés aujourd’hui, montrent que les banques directement supervisées par la BCE affichent généralement des fondamentaux robustes. Les banques européennes présentent des actifs de qualité, des positions de fonds propres globalement solides, de bons niveaux de rentabilité et elles constituent une source fiable de financement et de services financiers pour les ménages et les entreprises en Europe.

À l’avenir, les banques devront s’adapter à un environnement en mutation. Face aux risques géopolitiques accrus, aux changements structurels, aux risques liés au climat et à l’environnement et aux risques baissiers pesant sur les perspectives macroéconomiques, la résilience financière et opérationnelle continuera de jouer un rôle-clé. Les faillites d’entreprises sont en hausse, ce qui pourrait entraîner une augmentation du risque de crédit. La capacité du secteur public à amortir des chocs défavorables pourrait être plus limitée que par le passé. La numérisation des services financiers modifie le paysage concurrentiel. Les banques doivent donc rester vigilantes et prudentes afin d’assurer la pérennité de leurs activités et de leurs opérations. Leurs bons niveaux actuels de rentabilité leur permettent de renforcer leur résilience.

Dans ce contexte, le cycle SREP 2024 n’a pas entraîné de modifications majeures des notes SREP des banques ou des exigences globales au titre du pilier 2 en termes agrégés. Le SREP annuel évalue les risques, la viabilité du modèle d’activité et la capacité de résistance de chaque banque. Lorsque nous détectons des insuffisances, des mesures prudentielles sont mises en place pour veiller à ce que les banques y remédient. Les notes SREP et les exigences individuelles au titre du pilier 2 tiennent compte des risques propres à chaque banque.

Les priorités prudentielles pour la période 2025-2027 continuent d’être axées sur les risques liés aux menaces macrofinancières et aux chocs géopolitiques, ainsi que sur les défis découlant de la transformation numérique, tout en soulignant la nécessité de remédier aux insuffisances, en particulier eu égard à la gouvernance et à la gestion des risques.

Cette année, nous avons fait un grand pas en avant pour améliorer l’efficience et l’efficacité de la supervision bancaire de la BCE. Nous avons lancé une réforme complète du SREP afin de répondre de manière plus ciblée aux risques émergents, d’apporter des simplifications et de réduire la complexité. Cette réforme sera mise en œuvre au cours des deux prochaines années.

Résilience globale du système bancaire

Permettez-moi de présenter une vue d’ensemble de la résilience du système bancaire européen

Graphique 1 : ratio de fonds propres CET1 et ratio de levier des établissements importants

Source : statistiques bancaires prudentielles de la BCE.

Les banques soumises à la surveillance directe de la BCE présentent des positions de fonds propres et de liquidité globalement solides, ce qui constitue une amélioration significative par rapport à la situation qui prévalait il y a dix ans[1]. Le ratio agrégé de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) s’est établi à 15,8 % mi-2024, soit une petite progression par rapport à l’année précédente. Le ratio de levier a aussi légèrement augmenté, à 5,8 %.

Graphique 2 : répartition de la marge de fonds propres entre les ratios de fonds propres CET1 et les exigences globales CET1 et les recommandations au titre du pilier 2 (P2G) après le SREP 2024

Sources : statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : la marge de fonds propres anticipée est basée sur les décisions SREP 2024 et doit être appliquée en 2025 ; la marge de fonds propres actuelle est fondée sur les décisions SREP 2023 et applicable en 2024. Exigences CET1 au titre du pilier 2 et recommandations au titre du pilier 2 telles que publiées dans la liste des exigences au titre du pilier 2 (P2R) applicables au premier trimestre 2025. Ratios CET1 au deuxième trimestre 2024. Les coussins systémiques (qui incluent les coussins des établissements d’importance systémique mondiale et des autres établissements d’importance systémique ainsi que le coussin contre le risque systémique) et les coussins de fonds propres contracycliques correspondent aux niveaux anticipés pour le premier trimestre 2025 et inclus dans les exigences et les recommandations CET1 pour 2024. Les ratios CET1 sont corrigés des insuffisances en matière de fonds propres additionnels de catégorie 1 ou de catégorie 2.

Par rapport aux exigences globales de fonds propres, la marge de fonds propres est restée globalement stable comparé à l’année précédente. L’année prochaine, la marge de fonds propres devrait être supérieure à 200 points de base pour 85 % des établissements, et inférieure à 100 points de base pour seul un petit nombre d’entre eux.

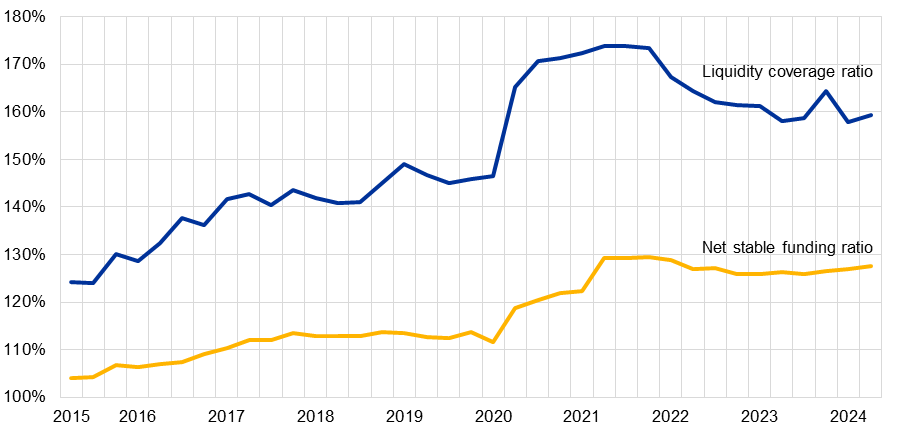

Graphique 3 : ratios de liquidité

Source : statistiques bancaires prudentielles de la BCE.

Dans l’ensemble, les conditions de la liquidité sont restées favorables. Après le lancement du cycle de resserrement quantitatif de la BCE, les banques se sont progressivement tournées vers les marchés pour répondre à leurs besoins de financement. La part du financement par les dépôts est demeurée globalement stable. D’une manière générale, les banques disposent d’un bon accès au financement de détail et au financement interbancaire. Toutefois, certaines d’entre elles doivent mieux se préparer à un potentiel resserrement des conditions de liquidité. Tels sont les enseignements tirés des examens ciblés ayant été menés sur les plans de financement des banques, leur capacité à mobiliser des garanties et leur gestion des actifs et des passifs.

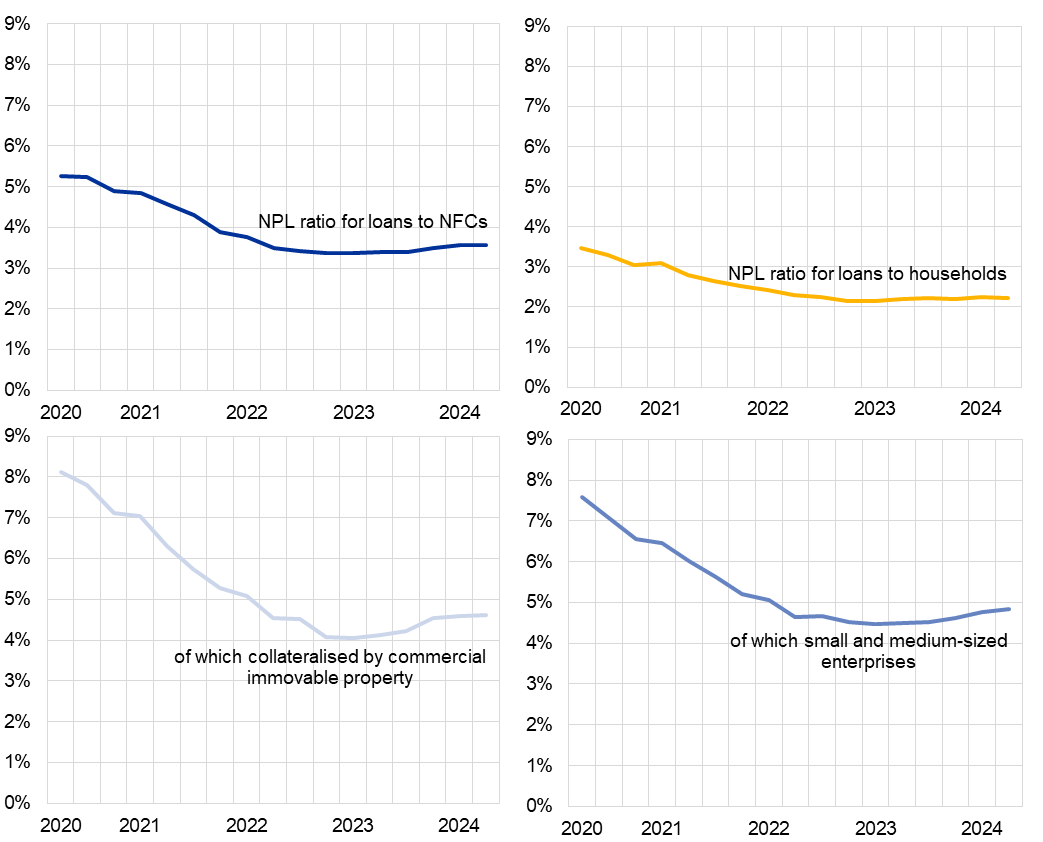

Graphique 4 : prêts non performants par secteur de contreparties

Source : statistiques bancaires prudentielles de la BCE.

Note : « NFC » signifie « sociétés non financières ».

La qualité des actifs des banques est demeurée robuste. Le ratio des prêts non performants rapportés au total des prêts s’est maintenu à environ 2,2 % au cours des deux dernières années et reste proche de ses points bas historiques[2]. Des premiers signes de détérioration de la qualité des actifs sont toutefois observés, en raison des expositions à l’immobilier commercial et aux petites et moyennes entreprises (PME), ces dernières représentant environ 50 % des portefeuilles de prêts des banques européennes. Les prêts non performants augmentent en Autriche et en Allemagne et, dans une moindre mesure, en France, bien qu’à partir de niveaux très faibles.

Les faibles niveaux de risque de crédit reflètent la solidité des fondamentaux des ménages et des entreprises, mais résultent également en partie du soutien apporté par les pouvoirs publics pendant la pandémie de COVID-19 et les crises énergétiques. D’une manière générale, la solidité du marché du travail, la hausse des salaires et la diminution des niveaux d’endettement contribuent à la soutenabilité de la dette des ménages. Les bilans et la rentabilité des entreprises ont généralement bien résisté en 2024, grâce également à la baisse des coûts des intrants et de l’énergie.

Graphique 5 : faillites et PIB en volume dans la zone euro-4

Sources : Eurostat et statistiques nationales.

Notes : la série est fondée sur les évolutions observées en Allemagne, en Espagne, en France et en Italie (zone euro-4).

Les faillites sont présentées comme le nombre moyen d’entreprises par trimestre de chaque année. Le PIB en volume équivaut au taux de croissance de la somme mobile sur quatre trimestres. La dernière observation se rapporte au deuxième trimestre 2024.

Des poches de vulnérabilité sont cependant en train d’apparaître, en raison des coûts d’emprunt plus élevés, d’une croissance plus faible et des changements structurels dans l’économie réelle. Même pendant la pandémie, lorsque le PIB était en baisse, les faillites d’entreprises avaient reculé. Mais depuis mi-2022, elles sont reparties à la hausse, signe d’une possible détérioration future de la qualité des actifs.

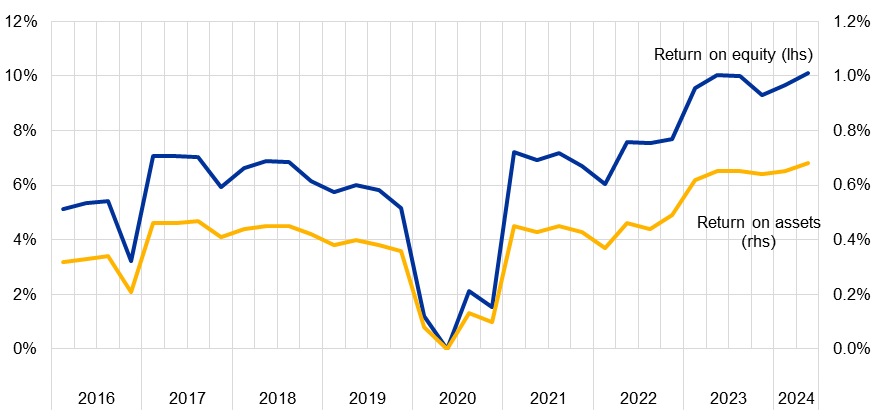

Graphique 6 : rendement des fonds propres et rendement des actifs

Source : statistiques bancaires prudentielles de la BCE.

La rentabilité des banques est restée forte, avec un rendement annualisé des fonds propres de 10,1 % mi-2024. La hausse des taux d’intérêt a été déterminante : pendant la période de taux d’intérêt bas, le rendement des fonds propres moyen des banques était de 5,5 % ; après la normalisation des taux, ils sont passés à 9,2 %[3]. De plus, le coefficient net d’exploitation moyen est revenu de 66 % en 2020 à 54 % en 2024. Le coût du risque est resté modéré.

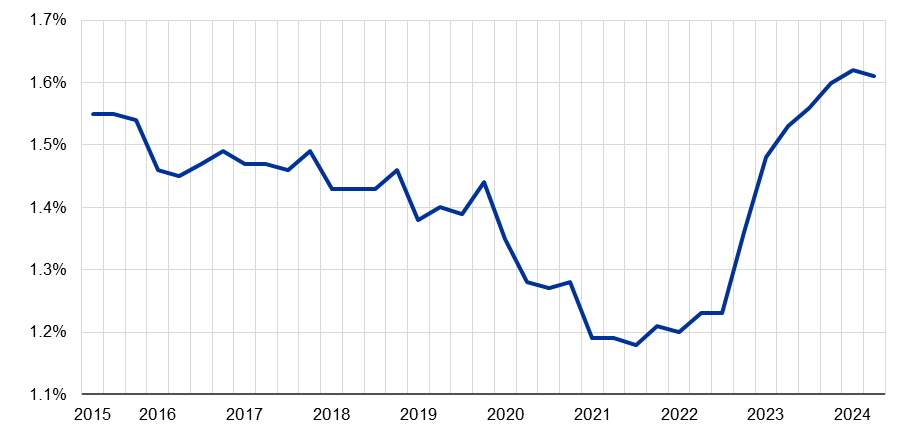

Graphique 7 : marge nette d’intérêt agrégée

Source : statistiques bancaires prudentielles de la BCE.

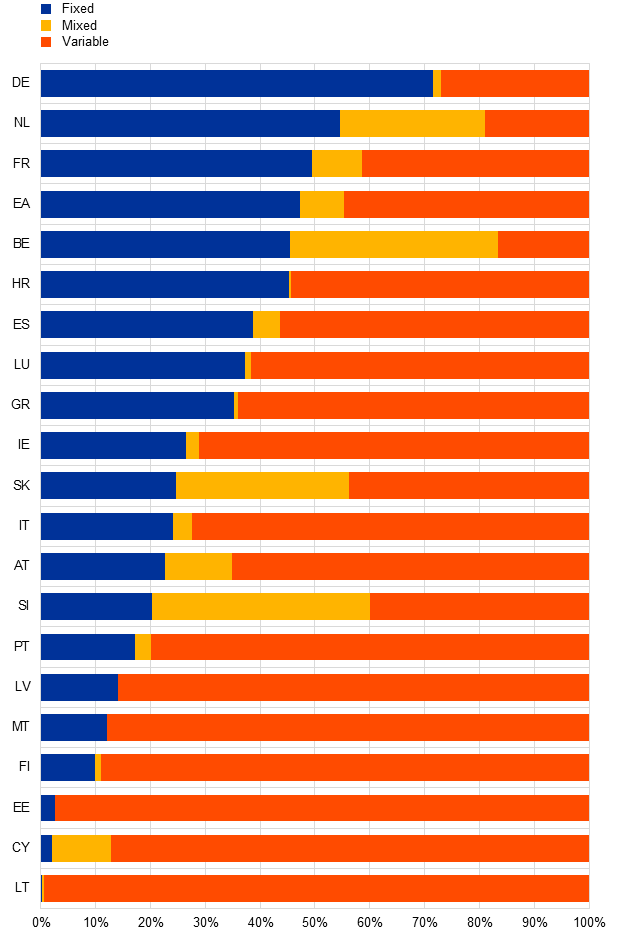

Graphique 8 : part des prêts à taux fixe et des prêts à taux variable accordés aux sociétés non financières

Source : BCE, Financial Stability Review (revue de stabilité financière), mai 2024.

Notes : les parts correspondent aux encours des prêts accordés aux sociétés non financières. « Fixed » : taux convenu par les deux parties au début du contrat de prêt. « Variable » : taux lié à un paramètre exogène (par exemple, l’EURIBOR). « Mixed » : combinaison de taux fixes et variables.

En termes agrégés, les marges nettes d’intérêt ont augmenté dans l’ensemble des banques de la zone euro. Dans les pays où les contrats de prêt à taux variable sont les plus répandus, la transmission de la hausse des taux d’intérêt a été relativement rapide. Dans les pays où ce sont les contrats à taux fixe qui prévalent, l’incidence de la hausse des taux d’intérêt sur la rentabilité et les risques de défaut des emprunteurs a été décalée. S’agissant du financement, la réorientation de la demande vers les dépôts à terme assortis de taux d’intérêt plus élevés a été relativement lente jusqu’à présent. Cette transmission inégale reflète également des différences d’un pays à l’autre en ce qui concerne le pouvoir de fixation des prix des banques. La concurrence transfrontière en matière de collecte de dépôts est particulièrement limitée, seul 1,6 % environ des dépôts étant détenu dans un autre pays[4].

Les plans de distribution des banques anticipent un ratio de distribution agrégé relativement stable. Les banques soumises à la surveillance prudentielle prévoient de verser 49 % des bénéfices pour 2024, soit un point de pourcentage de moins que l’année précédente. Les rachats d’actions sont devenus moins importants, représentant un peu moins d’un quart des distributions, contre un tiers l’année dernière.

Les performances futures des banques dépendront des perspectives économiques, de leur résistance aux chocs défavorables, des modifications de la courbe des rendements et de la transmission des taux d’intérêt. Leur capacité à contenir les coûts tout en investissant dans la numérisation de leurs modèles d’activité sera essentielle pour maintenir leur rentabilité. Les plans de distribution doivent donc être alignés sur des stratégies de fonds propres suffisamment prospectives, qui tiennent également compte de scénarios défavorables pertinents.

Perspectives de risque et réponses prudentielles

D’un point de vue macroéconomique, l’année 2024 a été marquée par la résilience de l’économie de la zone euro, qui devrait croître de 0,7 %[5]. Les perspectives de croissance à court et moyen termes demeurent cependant atones et entourées d’une très grande incertitude. La probabilité que des événements extrêmes se matérialisent est plus élevée qu’il y a un an. Les tensions géopolitiques combinées aux tendances croissantes à la démondialisation pourraient entraîner une hausse des prix de l’énergie et des coûts du fret à court terme et perturber le commerce mondial.

Nos priorités prudentielles reflètent ces perspectives de risque.

Graphique 9 : mesures de l’incertitude dans la zone euro

Sources : BCE, policyuncertainty.com et calculs des services de la BCE.

Notes : l’indicateur composite des tensions systémiques et l’indice d’incertitude de la politique économique sont des séries de données mensuelles (normalisées par l’écart-type de la moyenne sur la période entre janvier 1999 et décembre 2019). Une valeur de 2 doit être interprétée comme signifiant que la mesure de l’incertitude dépasse sa moyenne historique de deux écarts-types. Les dernières observations se rapportent à novembre 2024.

Les risques géopolitiques accrus pèsent sur les banques de différentes manières. Les événements géopolitiques défavorables ne sont souvent pas anticipés par les marchés financiers et peuvent dès lors entraîner une réévaluation brutale des risques s’ils se concrétisent. Les sanctions financières et les cyberattaques peuvent aussi heurter les banques, notamment par le biais de leurs dispositifs d’externalisation. S’agissant de l’économie réelle, la hausse des coûts pour les entreprises et les perturbations du commerce mondial sont susceptibles d’accroître le risque de crédit.

La gestion du risque de crédit demeure donc une priorité pour la supervision bancaire de la BCE. Les nouveaux risques peuvent ne pas être correctement pris en compte par les modèles de risque fondés sur des données antérieures. Les overlays comptables constituent donc un instrument pouvant être utilisé pour tenir compte des nouveaux risques de manière prospective. Du point de vue prudentiel, nous traitons donc les déficiences constatées dans les cadres comptables IFRS 9 en termes de détection et de suivi des risques.

Pour remédier à la détérioration de la qualité des actifs, nous avons procédé à des examens ciblés des portefeuilles immobiliers commerciaux et résidentiels ainsi que des portefeuilles de PME, et nous prenons des mesures prudentielles lorsque nous détectons des faiblesses. Et pour garantir la transparence de nos méthodologies d’évaluation des risques, nous publions aujourd’hui une méthodologie prudentielle complète pour évaluer les risques de taux d’intérêt et de spread de crédit dans le portefeuille bancaire.

Afin de faire face à l’accroissement des risques et des incertitudes, les organes de décision des banques ont besoin d’informations fiables. Au fil des ans, nous avons toutefois constaté des déficiences persistantes dans le domaine de l’agrégation des données sur les risques et de la notification des risques. Ces lacunes empêchent les dirigeants de recevoir des informations complètes et actualisées sur les risques pertinents et augmentent également le coût des réponses aux demandes prudentielles. À la BCE, nous avons donc intensifié nos efforts en vue d’inciter les banques à améliorer leurs systèmes d’information et s’attaquer aux risques de sécurité informatique et de cybersécurité.

De manière plus générale, les banques doivent accélérer leurs efforts de numérisation. Le risque opérationnel et le risque lié aux technologies de l’information et des communications (TIC) font toujours partie des domaines qui affichent les pires notes SREP. Nous nous concentrons par conséquent sur la gestion des risques liés à l’externalisation et sur le renforcement de la cyberrésilience des banques, en tenant également compte du règlement sur la résilience opérationnelle numérique, qui entrera en vigueur en 2025. Cette année, nous avons mené un test de cyberrésistance visant à évaluer la capacité des banques à réagir aux cyberincidents. Ce test a montré que les banques étaient préparées, mais a également révélé des points à améliorer dans le domaine de la cybersécurité.

Par ailleurs, les risques liés au climat et à l’environnement deviennent de plus en plus importants et demeurent une préoccupation majeure. Les banques doivent tenir pleinement compte des risques de transition et des risques physiques. Elles ont commencé à progresser dans l’intégration de ces risques dans leurs cadres de gouvernance et de gestion des risques, en prenant en considération nos attentes prudentielles. Nous avons toutefois constaté que certaines banques manquaient encore d’éléments-clés pour pouvoir gérer correctement les risques liés au climat et à l’environnement, ce qui a donné lieu à de nouvelles mesures prudentielles.

Évaluation SREP 2024

Passons maintenant à l’évaluation SREP de cette année, qui a été réalisée dans le contexte des perspectives de risque que je viens de décrire.

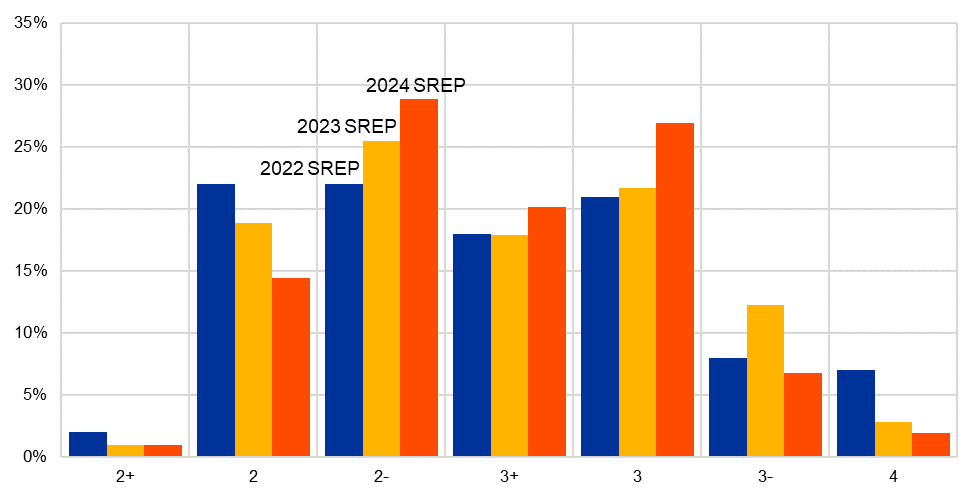

Graphique 10 : notes SREP globales

Source : base de données SREP de la BCE.

Notes : les valeurs du SREP 2022 sont fondées sur les évaluations de 101 banques ; les valeurs du SREP 2023 sont fondées sur les évaluations de 106 banques et les valeurs du SREP 2024 sont fondées sur les évaluations de 104 banques. Aucune banque n’a obtenu une note SREP globale de 1 en 2022, 2023 ou 2024.

La note SREP globale moyenne est restée stable en 2024, à 2,6[6]. 74 % des banques ont obtenu le même résultat que l’année dernière. 11 % ont vu leur note se détériorer, essentiellement à cause de leur exposition au secteur de l’immobilier commercial et au risque de taux d’intérêt. Et 15 % se sont améliorées, principalement grâce à l’augmentation de leur rentabilité.

Le SREP de cette année a donné lieu à des mesures plus contraignantes pour remédier à d’importantes faiblesses, signe de la priorité de plus en plus grande que nous accordons à la correction rapide, par les banques supervisées, des déficiences constatées. Plus précisément, nous avons imposé les mesures prudentielles quantitatives et qualitatives suivantes.

Graphique 11 : évolution des exigences globales de fonds propres et des recommandations au titre du pilier 2 – total des fonds propres

Sources : statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : les échantillons ont été constitués suivant l’approche adoptée dans la note méthodologique des statistiques bancaires prudentielles. L’échantillon du premier trimestre 2020 est basé sur 112 entités, l’échantillon du premier trimestre 2021 est basé sur 114 entités, l’échantillon du premier trimestre 2022 est basé sur 112 entités, l’échantillon du premier trimestre 2023 est basé sur 111 entités et l’échantillon du premier trimestre 2024 est basé sur 110 entités Pour 2025, l’échantillon du premier trimestre est basé sur 109 entités avec des exigences de fonds propres au titre du pilier 2 (P2R) applicables en janvier 2025. Le graphique présente des données pondérées des RWA du deuxième trimestre 2024. Les exigences globales de fonds propres (overall capital requirements) comprennent les exigences minimales au titre du pilier 1, les exigences au titre du pilier 2, les exigences globales de coussin de fonds propres (à savoir le coussin de conservation des fonds propres et les coussins systémiques (établissements d’importance systémique mondiale, autres établissements d’importance systémique et coussins contre le risque systémique) et le coussin de fonds propres contracyclique). Des différences d’arrondis sont possibles. La date de référence correspondant à l’exigence globale de coussin de fonds propres est le premier trimestre de chaque année. Pour le premier trimestre 2025, les coussins sont estimés sur la base des taux annoncés applicables à cette date. Les estimations sont indiquées dans une couleur plus claire et suivies d’un astérisque. Les recommandations au titre du pilier 2 sont ajoutées aux exigences globales de fonds propres. En vertu de la directive sur les exigences de fonds propres (Capital Requirements Directive, CRD V), entrée en vigueur le 1er janvier 2021, les fonds propres au titre des P2R devraient avoir la même composition qu’au titre du pilier 1, c’est-à-dire qu’au moins 56,25 % devraient être des fonds propres CET1 et au moins 75 % des fonds propres de catégorie 1 (Tier 1). Par dérogation à l’article 104 bis, paragraphe 4, premier alinéa, de la CRD V, l’autorité compétente peut exiger de l’établissement qu’il remplisse ses exigences de fonds propres supplémentaires avec une proportion plus élevée de fonds propres de catégorie 1 ou de fonds propres CET1, dans le cas où c’est nécessaire et compte tenu des circonstances spécifiques à l’établissement.

Sur le plan quantitatif, les exigences globales et recommandations de fonds propres CET1 s’élèvent à 11,3 % des actifs pondérés en fonction des risques, comparé à 11,2 % l’année dernière. Les exigences globales de fonds propres et les recommandations au titre du pilier 2 ont donc légèrement augmenté[7]. Les modifications des profils de risque des différentes banques ont entraîné l’application de trois types d’exigences supplémentaires au titre du pilier 2.

- Pour neuf banques, une exigence supplémentaire moyenne de 14 points de base vise à couvrir les risques excessifs découlant du financement à effet de levier.

- Pour 18 banques, une exigence supplémentaire moyenne de 5 points de base vise à remédier aux insuffisances dans la couverture des expositions non performantes.

- Pour 13 banques, une exigence supplémentaire comprise entre 10 et 40 points de base a été appliquée à l’exigence de ratio de levier.

Des mesures de liquidité quantitatives ont été mises en œuvre pour quatre banques.

Des mesures qualitatives ont été mises en place pour 95 banques, principalement pour remédier aux déficiences dans les domaines de la gestion du risque de crédit, de la gouvernance interne et de l’adéquation des fonds propres.

La stabilité des notes SREP des banques reflète, d’une part, une amélioration des principaux indicateurs de risque et, d’autre part, le degré élevé d’incertitude qui entoure les perspectives économiques. Nous avons donc pris un certain nombre de mesures pour veiller à ce que les banques évaluent les risques d’une manière suffisamment prospective. Ces mesures visent notamment à mettre l’accent sur une planification des fonds propres et de la liquidité qui tient compte de scénarios défavorables pertinents ; sur des cadres de provisionnement qui prennent en compte les nouveaux risques ; sur la résilience opérationnelle, en particulier en ce qui concerne les risques liés à la cybersécurité et à l’externalisation ; et sur des tests de résistance qui prennent en considération les risques géopolitiques.

La surveillance microprudentielle doit être complétée par un cadre macroprudentiel solide. Les coussins macroprudentiels libérables au sein de l’union bancaire ont en fait augmenté ces dernières années : le taux moyen pondéré des coussins de fonds propres contracycliques et des coussins contre le risque systémique (sectoriel) est passé d’environ 0,3 % fin 2019 à 0,8 % mi-2024[8]. Nous nous réjouissons des progrès accomplis dans ce domaine pour remédier aux incertitudes et aux risques pesant sur la stabilité financière.

Priorités prudentielles

Figure 1 : priorités prudentielles

Nos priorités prudentielles pour la période 2025-2027 continuent de se focaliser sur les défis externes auxquels sont confrontées les banques, tout en mettant davantage l’accent sur la correction des insuffisances persistantes.

Premièrement, la capacité de résistance aux menaces macrofinancières et aux chocs géopolitiques requiert l’attention des conseils d’administration et des directions des banques. L’amélioration de la gestion du risque de crédit et le maintien de niveaux de provisions adéquats demeurent importants pour la résilience financière, tandis que l’augmentation des risques informatiques et de cybersécurité nécessite des structures de gouvernance appropriées et des investissements suffisants.

Deuxièmement, les banques doivent remédier aux insuffisances en ce qui concerne la gouvernance, la gestion des risques liés au climat et à l’environnement et les capacités d’agrégation des données sur les risques et de notification des risques. Nous continuerons de suivre ces domaines et de prendre des mesures prudentielles si nécessaire.

Et troisièmement, les risques associés à la numérisation nécessitent des mesures de sauvegarde appropriées. Nous continuerons d’évaluer les stratégies numériques des banques pour nous assurer que les risques restent limités et nous publions aujourd’hui une méthodologie SREP actualisée pour le risque opérationnel et le risque lié aux technologies de l’information et des communications.

Réforme du SREP

Comme les banques, les autorités de surveillance doivent s’adapter aux évolutions de l’environnement extérieur. Après dix années de supervision bancaire, la BCE s’est imposée comme une autorité de surveillance internationalement reconnue, capable de mener à bien son mandat. Devenues plus complexes, nos procédures de surveillance risquent cependant de nuire à notre capacité de réaction.

La réforme du SREP que nous avons annoncée plus tôt cette année vise à rendre notre supervision plus efficiente, plus efficace et plus intrusive. Nous allons mettre davantage l’accent sur les risques propres à chaque banque, mieux intégrer nos différentes activités prudentielles et communiquer plus clairement avec les banques. Nous utiliserons l’ensemble de nos outils prudentiels pour remédier plus rapidement aux déficiences constatées. Nous allons rendre les méthodologies plus stables, dans un souci de plus grande cohérence. Et en investissant dans des outils informatiques et d’analyse de pointe, nous simplifierons les transmissions de données et pourrons fournir aux banques un retour d’information plus adapté et plus rapide.

Ces réformes seront pleinement mises en œuvre d’ici 2026 et nous surveillerons de près leurs effets.

Conclusion

Graphique 12 : dette brute consolidée du secteur privé non financier dans la zone euro

Sources : Eurostat, BCE et calculs de la BCE.

Notes : « MFI » signifie institutions financières monétaires. la dette brute consolidée est définie comme la dette brute totale moins les prêts accordés par les firmes et les ménages. Les dernières observations se rapportent au deuxième trimestre 2024.

Je voudrais à présent conclure mon propos. Les banques européennes affichent des fondamentaux globalement solides en termes de qualité des actifs, de capitalisation et de rentabilité. Elles peuvent ainsi contribuer à la stabilité financière et à la fourniture de services financiers aux ménages et aux entreprises dans l’ensemble de l’union bancaire. Les prêts bancaires demeurent une source essentielle de financement pour l’économie réelle, alors que les intermédiaires financiers non bancaires ont gagné en importance.

La prudence sera particulièrement de mise à l’avenir, face à l’accroissement des incertitudes. La capacité des banques à maintenir des modèles d’activité robustes dépendra de leur capacité à résister aux chocs et à s’adapter au nouvel environnement, en particulier à la numérisation de la finance. Une rentabilité saine permettra aux banques de renforcer encore leur résilience et de rester un socle fiable pour l’économie de la zone euro, y compris en période de tensions.

En tant qu’autorité de surveillance, nous continuerons de nous concentrer sur la capacité de résistance des banques européennes. L’abaissement des normes de surveillance aurait pour effet d’affaiblir les banques, qui auraient alors plus de difficultés à soutenir l’économie réelle et à rester concurrentielles. Dans le même temps, nous devons veiller à ce que notre surveillance soit aussi efficiente et efficace que possible. Tel est l’objectif de la réforme du SREP, qui sera également bénéfique pour les banques que nous supervisons.

Au sein de la supervision bancaire de la BCE, nous comptons beaucoup sur le soutien des autorités politiques et de régulation pour atteindre nos objectifs. Plutôt que d’assouplir les règles bancaires ou retarder la mise en œuvre de Bâle III, il s’agira surtout d’achever l’union bancaire et l’union des marchés des capitaux si l’on veut renforcer la stabilité financière et stimuler la croissance économique. C’est en prenant des mesures décisives que nous parviendrons à accroître davantage notre capacité à faire face efficacement aux chocs futurs.

Je vous remercie de votre attention. Je suis maintenant à votre disposition pour répondre à vos questions.

Le ratio CET1 était de 12,7 % et le ratio de levier de 5,3 % respectivement au deuxième trimestre 2015 et au troisième trimestre 2016.

Au deuxième trimestre 2024, comptes à vue auprès de banques centrales et autres dépôts à vue compris. Hors comptes à vue auprès de banques centrales et autres dépôts à vue, ce chiffre est de 2,3 %.

La valeur de 5,5 % pour le rendement des fonds propres correspond à la période comprise entre le deuxième trimestre 2015 et le deuxième trimestre 2022, tandis que la valeur de 9,2 % correspond à la période comprise entre le deuxième trimestre 2022 et le deuxième trimestre 2024.

Rumpf, M., « Cross-border deposits: growing trust in the euro area » (dépôts transfrontières : renforcer la confiance dans la zone euro), Le blog de la BCE, BCE, 24 octobre 2024.

BCE, Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2024.

La note SREP globale varie de 1 à 4. Des notes élevées traduisent un niveau de risque accru pour la viabilité de la banque.

Une augmentation similaire a été mesurée en termes de fonds propres totaux (qui comprennent les fonds propres CET1, les fonds propres de catégorie 1 et les fonds propres de catégorie 2), les exigences globales et les recommandations au titre du pilier 2 ayant légèrement progressé, de 15,5 % des actifs pondérés en fonction des risques au cours du cycle SREP 2023 à 15,6 %.

Comité européen du risque systémique, Overview of national macroprudential measures (aperçu des mesures macroprudentielles nationales), septembre 2024.

Banque centrale européenne

Direction générale Communication

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Allemagne

- +49 69 1344 7455

- media@ecb.europa.eu

Reproduction autorisée en citant la source

Contacts médias