- INTERVENTO

Dichiarazione introduttiva

Intervento di Claudia Buch, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati dello SREP 2024 e sulle priorità di vigilanza per il periodo 2025-2027

Francoforte sul Meno, 17 dicembre 2024

Introduzione

Vorrei darvi il benvenuto alla mia prima conferenza stampa in veste di Presidente del Consiglio di vigilanza della BCE. Quest’anno ricorre il decimo anniversario del Meccanismo di vigilanza unico (MVU), che offre l’occasione per riflettere su ciò che abbiamo realizzato finora e su ciò che possiamo migliorare.

Negli ultimi dieci anni la vigilanza bancaria europea ha contribuito ad accrescere la tenuta delle banche europee e quindi la stabilità finanziaria. I risultati del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) per il 2024, pubblicati oggi, dimostrano che le banche vigilate direttamente dalla BCE presentano in generale fondamentali solidi. La qualità degli attivi delle banche europee è robusta; nel complesso, godono di solide posizioni patrimoniali e buoni livelli di redditività e rappresentano una fonte affidabile di finanziamento e di servizi finanziari per le famiglie e le imprese europee.

In prospettiva, le banche dovranno adeguarsi a un contesto in evoluzione. A fronte degli accresciuti rischi geopolitici, dei cambiamenti strutturali, dei rischi climatici e ambientali e dei rischi al ribasso per le prospettive macroeconomiche, continuerà a rivestire importanza fondamentale una forte resilienza finanziaria e operativa. Le insolvenze societarie sono in aumento, determinando un possibile incremento del rischio di credito. Il settore pubblico potrebbe disporre di una capacità più limitata che in passato di contrastare shock avversi. La digitalizzazione dei servizi finanziari sta trasformando il panorama concorrenziale. Le banche devono quindi continuare ad adottare un approccio vigile e prudente per sostenere la propria attività e operatività. Attualmente i buoni livelli di redditività offrono loro l’opportunità di rafforzare la capacità di tenuta.

In tale contesto, il ciclo SREP corrente non ha comportato modifiche importanti dei punteggi SREP delle banche o dei requisiti complessivi di secondo pilastro in termini aggregati. Lo SREP annuale valuta i rischi, la sostenibilità economica del modello di business e la resilienza di ogni banca. Laddove rileviamo carenze, sono adottate misure di vigilanza volte ad assicurare che le banche vi pongano rimedio. I punteggi SREP e i requisiti di secondo pilastro delle singole banche tengono conto dei loro rischi specifici.

Le priorità di vigilanza per il periodo 2025-2027 continuano a concentrarsi sui rischi connessi alle minacce macrofinanziarie e agli shock geopolitici, nonché sulle sfide derivanti dalla trasformazione digitale; al tempo stesso sottolineano la necessità di porre rimedio alle carenze, in particolare quelle relative alla governance e alla gestione dei rischi.

Quest’anno abbiamo fatto un grande passo avanti per rendere la Vigilanza bancaria della BCE più efficiente ed efficace. Abbiamo avviato una riforma complessiva dello SREP per rispondere in modo più mirato ai rischi emergenti, per razionalizzare il processo e per ridurre la complessità. La riforma sarà attuata nei prossimi due anni.

Capacità di tenuta complessiva del sistema bancario

Vorrei tracciare un quadro di insieme della resilienza del sistema bancario europeo.

Grafico 1: Coefficienti di CET1 e di leva finanziaria degli enti significativi

Fonte: statistiche bancarie di vigilanza della BCE.

Le banche vigilate direttamente dalla BCE hanno nell’insieme solide posizioni patrimoniali e di liquidità, un miglioramento significativo rispetto a dieci anni fa[1]. Il coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET1) in termini aggregati si è collocato al 15,8% a metà del 2024, in lieve miglioramento rispetto all’anno precedente. Allo stesso modo, il coefficiente di leva finanziaria è aumentato leggermente al 5,8%.

Grafico 2: Distribuzione del margine di capitale tra i coefficienti di CET1 e i requisiti complessivi e gli orientamenti di secondo pilastro in CET1 dopo lo SREP 2024

Fonti: statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: il margine di capitale previsto si basa sulle decisioni SREP 2024 e sarà applicato nel 2025; il margine di capitale corrente si fonda sulle decisioni SREP 2023 ed è applicabile nel 2024. I requisiti di CET1 di secondo pilastro e gli orientamenti di secondo pilastro sono quelli pubblicati nell’elenco dei requisiti di secondo pilastro applicabili dal primo trimestre del 2025. I coefficienti di CET1 si riferiscono al secondo trimestre del 2024. Per le riserve sistemiche (enti a rilevanza sistemica a livello globale, altri enti a rilevanza sistemica e riserva di capitale a fronte del rischio sistemico) e la riserva di capitale anticiclica, i livelli riportati sono quelli anticipati per il primo trimestre del 2025 e sono inclusi nei requisiti e negli orientamenti di CET1 del 2024. I coefficienti di CET1 sono stati corretti per le carenze di AT1/T2 (capitale aggiuntivo di classe 1, Additional Tier 1) (capitale di classe 2, Tier 2).

Il margine patrimoniale rispetto ai requisiti di capitale complessivi è rimasto sostanzialmente stabile dall’anno precedente. Il prossimo anno l’85% degli enti creditizi dovrebbe disporre di un margine di capitale superiore a 200 punti base, mentre solo pochi avrebbero un margine inferiore a 100 punti base.

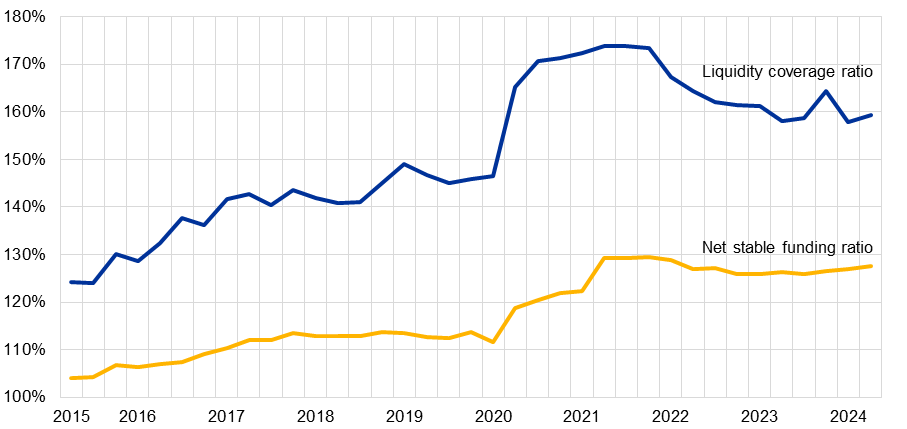

Grafico 3: Coefficienti di liquidità

Fonte: statistiche bancarie di vigilanza della BCE.

Nel complesso, le condizioni di liquidità sono rimaste favorevoli. Dopo che la BCE ha avviato un periodo di inasprimento quantitativo, le banche hanno fatto ricorso senza difficoltà ai mercati per soddisfare il proprio fabbisogno di finanziamento. La quota della provvista rappresentata dai depositi è rimasta sostanzialmente stabile. In generale, le banche hanno un buon accesso al finanziamento al dettaglio e all’ingrosso, ma alcune di esse devono prepararsi meglio a un contesto caratterizzato da condizioni di liquidità potenzialmente più tese. Ciò è quanto risulta dalle analisi mirate dei piani di finanziamento delle banche, della capacità di movimentazione delle garanzie e della gestione delle loro attività e passività.

Grafico 4: Crediti deteriorati per settore di controparte

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: la sigla NFC (non-financial corporation) indica le società non finanziarie.

La qualità degli attivi bancari è rimasta elevata. L’incidenza dei crediti deteriorati sul totale dei prestiti si è mantenuta intorno al 2,2% negli ultimi due anni ed è prossima ai minimi storici[2]. Tuttavia, vi sono i primi segnali di peggioramento della qualità degli attivi dovuto alle esposizioni verso il settore degli immobili non residenziali e il comparto delle piccole e medie imprese (PMI), il quale rappresenta circa il 50% dei portafogli prestiti delle banche europee. I crediti deteriorati stanno aumentando in Austria, Germania e, in misura minore, in Francia, anche se da livelli di partenza molto bassi.

I bassi livelli del rischio di credito riflettono i solidi fondamentali delle famiglie e delle imprese, ma sono in parte riconducibili anche al sostegno pubblico fornito durante la pandemia di COVID-19 e le crisi energetiche. Nel complesso, la sostenibilità del debito delle famiglie beneficia del vigore del mercato del lavoro, dell’aumento dei salari e della diminuzione dei livelli di indebitamento. I bilanci e la redditività delle imprese hanno continuato a mostrare, in generale, una buona tenuta nel 2024, grazie anche al calo dei costi degli input e dell’energia.

Grafico 5: Insolvenze e PIL in termini reali in quattro paesi dell’area dell’euro

Fonti: Eurostat e statistiche nazionali.

Note: la serie si basa sugli andamenti in Germania, Spagna, Francia e Italia.

Le insolvenze sono riportate come numero medio delle imprese per trimestre in ogni anno. Il PIL in termini reali è pari al tasso di crescita della somma mobile a quattro trimestri. L’ultima osservazione si riferisce al secondo trimestre del 2024.

Stanno però emergendo sacche di vulnerabilità, che riflettono i costi di indebitamento più elevati, la crescita più debole e i cambiamenti strutturali nell’economia reale. Persino durante la pandemia, quando il PIL si è ridotto, le insolvenze societarie sono diminuite. Dalla metà del 2022, tuttavia, le insolvenze delle imprese sono in aumento, segnalando un potenziale deterioramento della qualità degli attivi in futuro.

Grafico 6: Rendimento del capitale e rendimento delle attività

Fonte: statistiche bancarie di vigilanza della BCE.

La redditività delle banche è rimasta elevata, con un rendimento annualizzato del capitale del 10,1% a metà del 2024. Una determinante fondamentale è rappresentata dai più alti tassi di interesse: durante il periodo di tassi contenuti il rendimento medio del capitale delle banche era pari al 5,5%; a seguito della normalizzazione dei tassi è aumentato al 9,2%[3]. Inoltre, il rapporto costi/ricavi è sceso in media dal 66% nel 2020 al 54% nel 2024. Il costo del rischio è rimasto contenuto.

Grafico 7: Margine di interesse netto aggregato

Fonte: statistiche bancarie di vigilanza della BCE.

Grafico 8: Quote dei prestiti a tasso fisso e a tasso variabile alle società non finanziarie

Fonte: BCE (2024), Financial Stability Review, maggio.

Note: le quote dei prestiti si riferiscono agli importi in essere erogati alle società non finanziarie. Il tasso “fisso” indica il tasso che entrambe le parti del contratto di prestito convengono al momento della stipula. Il tasso “variabile” indica il tasso collegato a un parametro esogeno (ad esempio l’Euribor). Il tasso “misto” indica una combinazione dei due tassi, fisso e variabile.

I margini di interesse netti aggregati si sono ampliati per tutte le banche dell’area dell’euro. Nei paesi in cui prevalgono i contratti di prestito a tasso variabile la trasmissione dei rialzi dei tassi di interesse è stata relativamente rapida. Nei paesi in cui sono più comuni i contratti di prestito a tasso fisso l’impatto dei più elevati tassi di interesse sulla redditività e sui rischi di default dei debitori è stato ritardato. Dal lato della provvista, le riallocazioni dai depositi a vista verso quelli a termine con tassi di interesse più alti sono state finora relativamente lente. Le variazioni della trasmissione riflettono anche il diverso potere delle banche nel determinare i prezzi nei vari paesi. La concorrenza transfrontaliera nella raccolta di depositi è particolarmente limitata; solo l’1,6% circa dei depositi è detenuto oltre i confini nazionali[4].

I piani di distribuzione delle banche prevedono una quota di remunerazioni relativamente stabile in termini aggregati. Le banche vigilate prevedono di corrispondere il 49% degli utili per il 2024 o un punto percentuale in meno rispetto all’anno precedente. Il riacquisto di azioni proprie ha perso rilevanza, essendo poco meno di un quarto delle distribuzioni rispetto a un terzo dell’anno precedente.

In futuro i risultati conseguiti dalle banche dipenderanno dalle prospettive economiche, dalla loro tenuta agli shock avversi, dall’andamento della curva dei rendimenti e dalla trasmissione dei tassi di interesse. La capacità delle banche di contenere i costi, investendo al tempo stesso nella digitalizzazione dei modelli di business, sarà cruciale per sostenere la redditività. Pertanto, i piani di distribuzione delle banche devono essere in linea con piani patrimoniali sufficientemente prospettici che tengano conto anche di scenari avversi.

Prospettive per i rischi e risposte di vigilanza

In un’ottica macroeconomica il 2024 è stato caratterizzato dalla tenuta dell’economia dell’area dell’euro, che dovrebbe crescere a un ritmo dello 0,7%[5]. Ma le prospettive di crescita a breve e medio termine continuano a essere modeste e restano soggette a un’incertezza considerevole. Le probabilità che si concretizzino eventi estremi appaiono più elevate rispetto a un anno fa. Le tensioni geopolitiche, unitamente alle crescenti tendenze alla deglobalizzazione, potrebbero far aumentare i prezzi dell’energia e i costi di trasporto nel breve periodo e causare interruzioni nel commercio mondiale.

Le nostre priorità di vigilanza riflettono queste prospettive per i rischi.

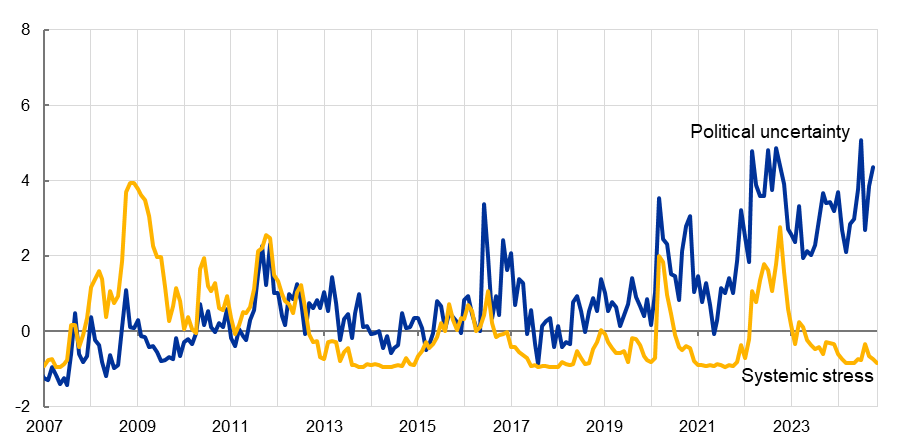

Grafico 9: Misure dell’incertezza nell’area dell’euro

Fonti: BCE, policyuncertainty.com ed elaborazioni degli esperti della BCE.

Note: l’indicatore composito delle tensioni sistemiche (composite indicator of systemic stress, CISS) e l’indice di incertezza sulla politica economica sono serie di dati mensili (standardizzate con la deviazione standard dalla media nel periodo gennaio 1999 - dicembre 2019). Un valore pari a 2 va inteso come una misura dell’incertezza che supera il livello della sua media storica di due variazioni standard. Le ultime osservazioni si riferiscono a novembre 2024.

Gli accresciuti rischi geopolitici influiscono sulle banche attraverso vari canali. Gli eventi geopolitici avversi spesso non sono considerati dai mercati finanziari, il che può causare un’improvvisa rideterminazione del prezzo del rischio se tali eventi si concretizzano. Le sanzioni finanziarie e gli attacchi cibernetici possono colpire le banche, anche attraverso le esternalizzazioni. Sul piano dell’economia reale, i costi più elevati per le imprese e le turbative del commercio mondiale potrebbero accentuare il rischio di credito.

La gestione del rischio di credito resta dunque una priorità per la Vigilanza bancaria della BCE. I nuovi rischi potrebbero non essere adeguatamente rilevati dai modelli basati sui dati precedenti. Le integrazioni contabili (overlay) sono quindi uno strumento che è possibile utilizzare per far fronte ai nuovi rischi in un approccio prospettico. In un’ottica prudenziale, stiamo pertanto affrontando le carenze riscontrate nei sistemi contabili basati sull’IFRS 9 in termini di individuazione e monitoraggio dei rischi.

Per porre rimedio al deterioramento della qualità degli attivi, abbiamo svolto analisi mirate sui portafogli relativi agli immobili residenziali e non residenziali e sui portafogli relativi alle PMI; stiamo assumendo misure di vigilanza ove sono state rilevate debolezze. A fini di trasparenza sulle nostre metodologie di analisi dei rischi, pubblichiamo oggi la metodologia di vigilanza complessiva per la valutazione del rischio di tasso di interesse e di differenziale creditizio sul portafoglio bancario.

Per affrontare i maggiori rischi e le accresciute incertezze, gli organi decisionali delle banche hanno bisogno di informazioni affidabili. Nel corso degli anni, tuttavia, abbiamo individuato persistenti carenze nell’aggregazione e nella segnalazione dei dati sui rischi. Tali carenze impediscono alla dirigenza di ricevere informazioni tempestive e complete sui rischi pertinenti e inoltre aumentano i costi connessi a soddisfare le richieste dell’autorità di vigilanza. La BCE ha quindi intensificato gli sforzi tesi a incoraggiare le banche a migliorare i sistemi informatici e ad affrontare i rischi cibernetici e di sicurezza informatica.

In termini più generali, le banche devono accelerare gli sforzi di digitalizzazione. I punteggi SREP per il rischio operativo e il rischio connesso alle tecnologie dell’informazione e della comunicazione sono i peggiori. Di conseguenza, ci stiamo concentrando sulla mitigazione dei rischi di esternalizzazione e sul miglioramento della resilienza cibernetica delle banche, tenendo fra l’altro in considerazione il regolamento sulla resilienza operativa digitale, che entra in vigore nel 2025. Quest’anno abbiamo condotto una prova di stress sulla resilienza cibernetica per verificare la capacità delle banche di rispondere agli incidenti cibernetici. L’esercizio di stress ha dimostrato che le banche sono preparate, ma ha rivelato anche ambiti in cui occorre migliorare la cibersicurezza.

In aggiunta, i rischi climatici e ambientali assumono una rilevanza crescente e continuano a destare notevole preoccupazione. Le banche devono tenere pienamente conto dei rischi fisici e di transizione. Hanno iniziato a conseguire progressi nell’integrazione di questi rischi nei rispettivi sistemi di governance e di gestione dei rischi, in linea con le nostre aspettative di vigilanza. Nondimeno, abbiamo tuttora riscontrato presso alcune banche l’assenza di elementi fondamentali necessari a gestire adeguatamente i rischi climatici e ambientali, assenza che ha determinato ulteriori azioni di vigilanza.

SREP 2024

Passo ora a illustrare lo SREP di quest’anno, condotto nel contesto delle prospettive per i rischi che ho appena illustrato.

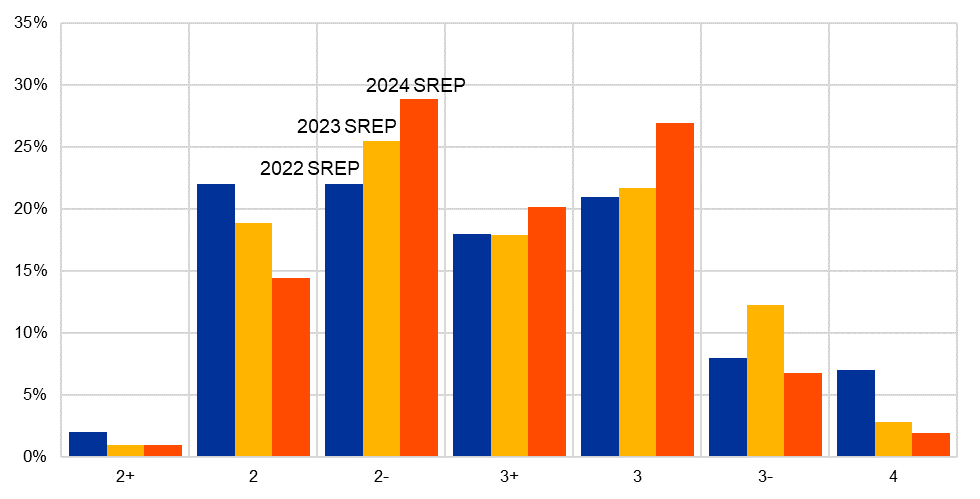

Grafico 10: Punteggi SREP complessivi

Fonte: base di dati SREP della BCE.

Note: i valori dello SREP 2022 si basano sulle valutazioni di 101 banche, quelli dello SREP 2023 sulle valutazioni di 106 banche e quelli dello SREP 2024 sulle valutazioni di 104 banche. Non vi sono banche con un punteggio SREP complessivo pari a 1 nel 2022, 2023 o 2024.

Nel 2024 il punteggio SREP complessivo è rimasto in media stabile a 2,6[6], con il 74% delle banche che ha ottenuto lo stesso punteggio dello scorso anno. L’11% delle banche ha registrato un peggioramento del punteggio, riconducibile soprattutto all’esposizione verso il settore degli immobili non residenziali e al rischio di tasso di interesse, mentre il 15% ha conseguito un punteggio migliore, da attribuire principalmente alla maggiore redditività.

Lo SREP di quest’anno ha comportato un numero maggiore di misure vincolanti per far fronte alle gravi debolezze, di riflesso alla maggiore attenzione da noi prestata a una tempestiva risoluzione di ogni rilievo da parte delle banche vigilate. Più specificamente, abbiamo imposto le seguenti misure di vigilanza quantitative e qualitative.

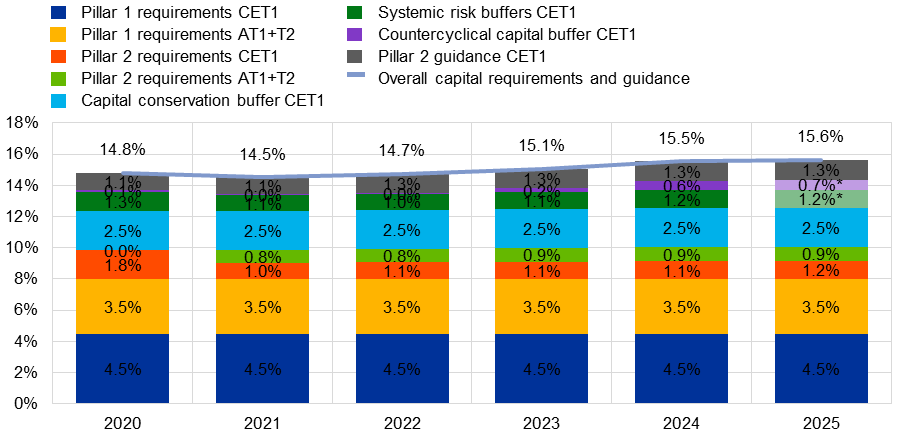

Grafico 11: Evoluzione dei requisiti patrimoniali complessivi e degli orientamenti di secondo pilastro – struttura progressiva del capitale

Fonti: statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: la selezione del campione segue l’approccio di cui alla nota metodologica per le statistiche bancarie di vigilanza. Per il 2020 il campione del primo trimestre si basa su 112 soggetti, per il 2021 su 114 soggetti, per il 2022 su 112 soggetti, per il 2023 su 111 soggetti e per il 2024 su 110 soggetti. Per il 2025 il campione del primo trimestre si basa su 109 soggetti; il requisito di secondo pilastro si applica a partire da gennaio 2025. Il grafico mostra i dati ponderati per le RWA (risk-weighted assets) dal secondo trimestre del 2024. I “requisiti patrimoniali complessivi” comprendono il requisito minimo di primo pilastro, il requisito di secondo pilastro, i requisiti di riserva combinati [riserva di conservazione del capitale e riserve sistemiche (enti a rilevanza sistemica a livello globale, altri enti a rilevanza sistemica e riserve di capitale a fronte del rischio sistemico) e riserva di capitale anticiclica]. Eventuali differenze sono dovute agli arrotondamenti. Il periodo di riferimento per il requisito di riserva combinato è il primo trimestre di ogni anno. Per il primo trimestre del 2025 le riserve sono stimate sulla base dei tassi annunciati applicabili a tale data. Le stime appaiono di colore più chiaro e sono contrassegnate da un asterisco. Gli orientamenti di secondo pilastro sono applicati in aggiunta ai requisiti patrimoniali complessivi. Ai sensi della CRD V, entrata in vigore il 1o gennaio 2021, il requisito di secondo pilastro dovrebbe avere la stessa composizione del primo pilastro, ossia almeno il 56,25% dovrebbe rientrare nel CET1 e almeno il 75% nel capitale di T1, in linea con i requisiti minimi. In deroga all’articolo 104 bis, paragrafo 4, primo comma, della CRD V, l’autorità competente può imporre a un ente di soddisfare i requisiti aggiuntivi di fondi propri con una quota più elevata di capitale di T1 o di CET1, ove necessario, tenendo conto delle circostanze specifiche dell’ente.

In termini di requisiti quantitativi, i requisiti patrimoniali complessivi e gli orientamenti in CET1 sono pari all’11,3% delle attività ponderate per il rischio, rispetto all’11,2% dello scorso anno. I requisiti patrimoniali complessivi e gli orientamenti di secondo pilastro sono quindi aumentati lievemente[7]. Le variazioni del profilo di rischio delle singole banche hanno determinato l’applicazione di tre tipologie di maggiorazioni di secondo pilastro.

- Per 9 banche la maggiorazione media di 14 punti base è riconducibile al rischio eccessivo derivante dalla leveraged finance.

- Per 18 banche la maggiorazione media di 5 punti base è da attribuire alle carenze della copertura delle esposizioni deteriorate.

- Per 13 banche è stata applicata una maggiorazione compresa fra 10 e 40 punti base al requisito per il coefficiente di leva finanziaria.

Per 4 banche sono state assunte misure quantitative di liquidità.

Sono state adottate misure qualitative per 95 banche, principalmente per rimediare alle carenze riguardanti la gestione del rischio di credito, la governance interna e l’adeguatezza patrimoniale.

La stabilità dei punteggi SREP delle banche riflette, da un lato, il miglioramento degli indicatori fondamentali di rischio, dall’altro, l’elevato livello di incertezza intorno alle prospettive economiche. Pertanto, abbiamo assunto una serie di misure affinché le banche valutino i rischi in un’ottica sufficientemente prospettica. Tali misure includono una particolare attenzione della vigilanza a una pianificazione del capitale e della liquidità che tenga conto degli scenari avversi pertinenti, a regimi di accantonamento che rilevino i nuovi rischi, alla resilienza operativa afferente, in particolare, i rischi cibernetici e di esternalizzazione e a prove di stress che colgano i rischi geopolitici.

La vigilanza microprudenziale deve essere integrata da un assetto macroprudenziale forte. Le riserve macroprudenziali disponibili nell’unione bancaria sono infatti aumentate negli ultimi anni: il tasso medio ponderato delle riserve di capitale anticicliche e delle riserve per il rischio sistemico (settoriale) è passato da circa lo 0,3% alla fine del 2019 allo 0,8% a metà del 2024[8]. Siamo molto soddisfatti dei progressi compiuti in questo ambito nel far fronte alle incertezze e ai rischi per la stabilità finanziaria.

Priorità di vigilanza

Figura 1: Priorità di vigilanza

Le nostre priorità di vigilanza per il periodo 2025-2027 continuano a essere incentrate sulle sfide esterne per le banche, ponendo al tempo stesso maggiore enfasi sul rimedio delle carenze persistenti.

In primo luogo, la resilienza alle minacce macrofinanziarie e agli shock geopolitici necessita dell’attenzione dei consigli di amministrazione e dell’alta dirigenza delle banche. Per la resilienza finanziaria resta importante migliorare la gestione del rischio di credito e mantenere livelli di accantonamento adeguati, mentre l’acuirsi dei rischi informatici e di cibersicurezza richiede strutture di governance adeguate e investimenti sufficienti.

In secondo luogo, le banche devono colmare le carenze relative alla governance, alla gestione dei rischi climatici e ambientali e alle capacità di aggregazione e segnalazione dei dati sui rischi. Continueremo a monitorare queste aree e a intraprendere azioni di vigilanza, se necessario.

Infine, i rischi connessi alla digitalizzazione rendono necessari meccanismi di salvaguardia adeguati. Continueremo a esaminare le strategie digitali delle banche affinché i rischi siano mitigati. A tale riguardo, pubblichiamo oggi un aggiornamento della metodologia dello SREP per il rischio operativo e il rischio connesso alle tecnologie dell’informazione e della comunicazione.

Riforma dello SREP

Come le banche, anche le autorità di vigilanza devono rispondere ai mutamenti del contesto esterno. Nei suoi primi dieci anni la Vigilanza bancaria della BCE è diventata un’autorità riconosciuta a livello internazionale, adempiendo al proprio mandato. Tuttavia, le nostre procedure di vigilanza sono diventate complesse, con il rischio di compromettere la nostra capacità di reagire tempestivamente ai nuovi sviluppi.

La riforma dello SREP, che abbiamo annunciato all’inizio di quest’anno, renderà la nostra vigilanza più efficiente, efficace e invasiva. Ci concentreremo maggiormente sui rischi specifici dei singoli enti, integreremo meglio le diverse attività di vigilanza e comunicheremo in maniera più chiara con le banche. Ricorreremo a tutti i nostri strumenti di vigilanza per assicurare che le problematiche rilevate siano risolte più tempestivamente. Renderemo le metodologie più stabili al fine di conseguire maggiore coerenza. L’investimento in tecnologie informatiche e tecniche di analisi avanzate semplificherà la trasmissione dei dati, consentendoci al tempo stesso di fornire alle banche un riscontro più mirato e tempestivo.

Tale riforma sarà attuata appieno entro il 2026 e il suo impatto sarà monitorato attentamente.

Conclusioni

Grafico 12: Debito lordo consolidato del settore privato non finanziario dell’area dell’euro

Fonti: Eurostat, BCE ed elaborazioni della BCE.

Note: la sigla MFI (monetary financial institution) indica le istituzioni finanziarie monetarie. Il debito lordo consolidato è definito come il debito lordo totale meno i prestiti concessi da imprese e famiglie. Le ultime osservazioni si riferiscono al secondo trimestre del 2024.

Le banche europee hanno nel complesso solidi fondamentali in termini di qualità degli attivi, capitalizzazione e redditività. Ciò contribuisce alla stabilità finanziaria e all’erogazione di servizi finanziari a famiglie e imprese in tutta l’unione bancaria. I prestiti bancari continuano a essere una fonte di finanziamento essenziale per l’economia reale, mentre gli intermediari finanziari non bancari hanno acquisito maggiore importanza.

In prospettiva, l’accresciuta incertezza richiederà molta prudenza. La capacità delle banche di preservare solidi modelli di business dipende dalla loro tenuta agli shock e dalla loro capacità di adattarsi al nuovo contesto, in particolare alla digitalizzazione della finanza. La buona redditività consente alle banche di rafforzare ulteriormente la loro resilienza e di rimanere un fondamento affidabile per l’economia dell’area dell’euro, anche nei periodi di tensione.

Quale autorità di vigilanza, continueremo a concentrarci sulla tenuta delle banche europee. Allentare gli standard di vigilanza indebolirebbe le banche, rendendo loro più difficile sostenere l’economia reale e competere con successo. Al tempo stesso, dobbiamo assicurare che la nostra vigilanza sia più efficiente ed efficace possibile. Questo è l’obiettivo della riforma dello SREP, che apporterà benefici anche alle banche sulle quali vigiliamo.

Per raggiungere gli obiettivi, la Vigilanza bancaria della BCE si avvale del forte sostegno dei responsabili delle politiche e della regolamentazione. Il completamento dell’unione bancaria e dell’unione dei mercati dei capitali, anziché allentare la normativa bancaria o ritardare l’attuazione di Basilea 3, rappresenta un passo decisivo per rafforzare la stabilità finanziaria e promuovere la crescita economica. Un’azione risoluta stimolerebbe ulteriormente la nostra capacità di affrontare efficacemente gli shock futuri.

Vi ringrazio per l’attenzione. Sono ora a disposizione per rispondere alle vostre domande.

Il coefficiente di CET1 era del 12,7% e quello di leva finanziaria del 5,3%, rispettivamente, nel secondo trimestre del 2015 e nel terzo trimestre del 2016.

Nel secondo trimestre del 2024, compresi le disponibilità liquide presso le banche centrali e altri depositi a vista. Se invece si escludono le disponibilità liquide presso le banche centrali e altri depositi a vista il dato è pari al 2,3%.

Il rendimento del 5,5% corrisponde al periodo dal secondo trimestre del 2015 al secondo trimestre del 2022, mentre il rendimento del 9,2% corrisponde al periodo dal secondo trimestre del 2022 al secondo trimestre del 2024.

Rumpf, M. (2024), “Cross-border deposits: growing trust in the euro area”, Il Blog della BCE, BCE, 24 ottobre.

BCE (2024), Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre.

Il punteggio SREP complessivo è compreso in una scala da 1 a 4. I punteggi più alti riflettono rischi più elevati per la sostenibilità economica della banca.

Un incremento analogo è stato misurato in termini di capitale totale (comprendente CET1, capitale di T1 e di T2), ove i requisiti complessivi e gli orientamenti di secondo pilastro sono aumentati lievemente al 15,6% delle attività ponderate per il rischio, rispetto al 15,5% del ciclo SREP 2023.

Comitato europeo per il rischio sistemico (2024), Overview of national macroprudential measures, settembre.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media