- DISCURSO

Declaración introductoria

Discurso pronunciado por Claudia Buch, presidenta del Consejo de Supervisión del BCE, en la conferencia de prensa sobre los resultados del PRES de 2024 y las prioridades supervisoras para el período 2025-2027

Fráncfort del Meno, 17 de diciembre de 2024

Introducción

Me complace darles la bienvenida a mi primera conferencia de prensa como presidenta del Consejo de Supervisión del BCE. Este año se celebra el décimo aniversario del Mecanismo Único de Supervisión, lo que ofrece una buena oportunidad para reflexionar sobre los logros realizados hasta ahora y sobre las posibles mejoras.

En los diez últimos años, la supervisión bancaria europea ha contribuido al aumento de la capacidad de resistencia de las entidades de crédito europeas y, por tanto, a la estabilidad financiera. Los resultados del proceso de revisión y evaluación supervisora (PRES) anual de 2024, que hemos publicado hoy, indican que, en términos generales, los fundamentos de las entidades supervisadas directamente por el BCE son fuertes. Las entidades europeas muestran una calidad de los activos adecuada, unas posiciones de capital globalmente sólidas y unos buenos niveles de rentabilidad, y son una fuente fiable de financiación y servicios financieros para los hogares y las empresas europeos.

De cara al futuro, las entidades de crédito tendrán que adaptarse a un entorno cambiante. Ante el aumento de los riesgos geopolíticos, los cambios estructurales, los riesgos climáticos y medioambientales y los riesgos a la baja para las perspectivas macroeconómicas, seguirá siendo clave una fuerte capacidad de resistencia financiera y operativa. Las insolvencias empresariales están aumentando, lo que podría dar lugar a un incremento del riesgo de crédito. La capacidad del sector público para amortiguar las perturbaciones adversas puede ser más limitada que en el pasado. La digitalización de los servicios financieros está cambiando el entorno competitivo. Por tanto, las entidades deben mantener una actitud vigilante y prudente para respaldar sus actividades y operaciones. Sus buenos niveles de rentabilidad actuales les dan la oportunidad de reforzar su capacidad de resistencia.

En este contexto, el actual ciclo del PRES no ha dado lugar a cambios importantes en las puntuaciones del PRES de las entidades ni en los requerimientos totales de Pilar 2 en términos agregados. El proceso de revisión y evaluación supervisora anual analiza los riesgos, la viabilidad del modelo de negocio y la capacidad de resistencia de cada entidad. Cuando detectamos deficiencias, adoptamos medidas de supervisión para garantizar que las entidades las corrijan. Las puntuaciones individuales del PRES y los requerimientos de Pilar 2 tienen en cuenta los riesgos específicos de cada entidad.

Las prioridades supervisoras para el período 2025-2027 siguen centrándose en los riesgos relacionados con las amenazas macrofinancieras y las perturbaciones geopolíticas, así como en los retos derivados de la transformación digital, y destacan la necesidad de subsanar las deficiencias, en particular las relacionadas con la gobernanza y la gestión de riesgos.

Este año hemos dado un gran paso adelante para aumentar la eficacia y la eficiencia de la Supervisión Bancaria del BCE. Hemos puesto en marcha una reforma integral del PRES para responder a los riesgos emergentes de forma más específica, simplificar y reducir la complejidad. La reforma se implementará durante los dos próximos años.

Capacidad de resistencia del sistema bancario en su conjunto

Permítanme exponer una visión general de la capacidad de resistencia del sistema bancario.

Gráfico 1: Ratios de CET1 y de apalancamiento de las entidades significativas

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Las entidades de crédito supervisadas directamente por el BCE tienen posiciones de capital y de liquidez globalmente sólidas, lo que supone una mejora significativa con respecto a la situación de hace diez años[1]. En términos agregados, la ratio de capital de nivel 1 ordinario (CET1) se situó en el 15,8 % a mediados de 2024, lo que representa una ligera mejora con respecto al año anterior. Del mismo modo, la ratio de apalancamiento se incrementó ligeramente, hasta el 5,8 %.

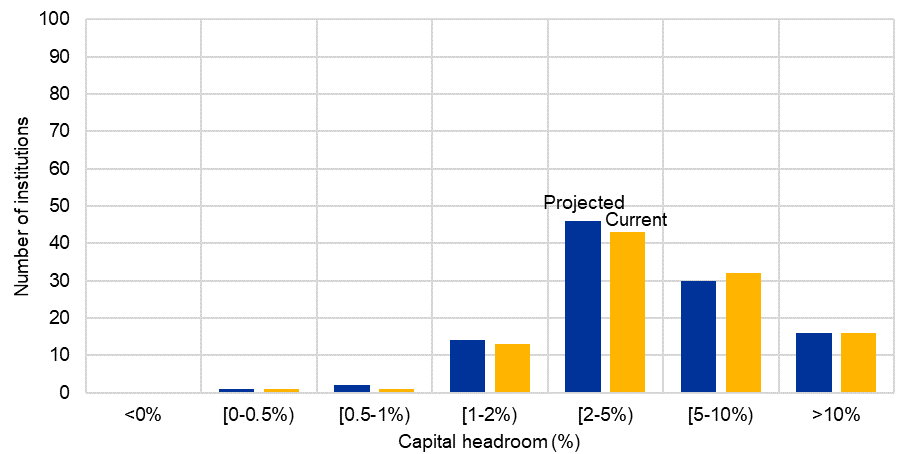

Gráfico 2: Distribución del margen de capital entre las ratios de CET1 y la suma de los requerimientos de capital y la recomendación de Pilar 2 en términos de CET1 después del PRES de 2024

Fuentes: Estadísticas supervisoras sobre el sector bancario del BCE y base de datos del PRES.

Notas: El margen de capital previsto se basa en las decisiones del PRES de 2024 y se aplicará en 2025, el margen de capital actual se basa en las decisiones del PRES de 2023 y es aplicable en 2024. Según la lista publicada de requerimientos de Pilar 2, los requerimientos de CET1 de Pilar 2 y la recomendación de Pilar 2 serán aplicables en el primer trimestre de 2025. Las ratios de CET1 son las correspondientes al segundo trimestre de 2024. Para los colchones sistémicos (entidades de importancia sistémica mundial, otras entidades de importancia sistémica y colchones contra riesgos sistémicos) y el colchón de capital anticíclico, los niveles mostrados son los previstos para el primer trimestre de 2025 y se incluyen en los requerimientos y las recomendaciones de CET1 de 2024. Se han ajustado las ratios de CET1 para los déficits de AT1/T2.

El margen de capital con respecto a los requerimientos totales de capital se ha mantenido prácticamente estable en comparación con el año anterior. El próximo año, se espera que el margen de capital del 85 % de las entidades sea superior a 200 puntos básicos y solo se prevé que unas pocas dispongan de un margen de capital inferior a 100 puntos básicos.

Gráfico 3: Ratios de liquidez

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

En general, la situación de liquidez ha seguido siendo favorable. Después de que el BCE iniciara un período de endurecimiento cuantitativo, las entidades de crédito recurrieron sin dificultades a los mercados para satisfacer sus necesidades de financiación. El porcentaje de financiación mediante depósitos se mantuvo mayormente estable. En términos generales, las entidades tienen buen acceso a financiación minorista y mayorista. Sin embargo, algunas entidades deben prepararse mejor para un entorno en el que la situación de liquidez podría ser más restrictiva. Este es el resultado de revisiones específicas de los planes de financiación de las entidades de crédito, de sus capacidades de movilización de activos de garantía y de su gestión de activos y pasivos.

Gráfico 4: Préstamos dudosos por sector de contrapartida

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Nota: «SNF» corresponde a «sociedades no financieras».

La calidad de los activos de las entidades de crédito ha seguido siendo elevada. La ratio de préstamos dudosos en relación con el total de préstamos se ha mantenido en torno al 2,2 % en los dos últimos años y se sitúa en un nivel próximo a sus mínimos históricos[2]. Sin embargo, se observan signos incipientes de deterioro de la calidad de los activos, debido a las exposiciones al sector inmobiliario comercial y a las pequeñas y medianas empresas (pymes), que representan alrededor del 50 % de las carteras crediticias de las entidades europeas. Los préstamos dudosos están aumentando en Austria y Alemania y, en menor medida, en Francia, aunque partiendo de niveles muy bajos.

Los bajos niveles de riesgo de crédito reflejan la solidez de los fundamentos de los hogares y las empresas, pero también tienen su origen, en parte, en el apoyo público durante la pandemia de COVID-19 y las crisis energéticas. En general, la sostenibilidad de la deuda de los hogares se está beneficiando de la fortaleza del mercado de trabajo, del aumento de los salarios y de la disminución de los niveles de endeudamiento. Los balances y la rentabilidad de las empresas han mantenido, en términos generales, su capacidad de resistencia en 2024, gracias también al descenso de los costes de los insumos y de la energía.

Gráfico 5: Insolvencias y PIB real en la zona del euro-4

Fuentes: Eurostat y estadísticas nacionales.

Notas: La serie se basa en la evolución en Alemania, España, Francia e Italia (zona del euro-4)

Las insolvencias se muestran como el número medio de empresas por trimestre en cada ejercicio. El PIB real es la tasa de crecimiento de la suma móvil de cuatro trimestres. La última observación corresponde al segundo trimestre de 2024.

No obstante, están surgiendo focos de vulnerabilidad, como consecuencia del aumento de los costes de financiación, del menor crecimiento y de los cambios estructurales en la economía real. Incluso durante la pandemia, cuando el PIB disminuyó, se redujeron las insolvencias empresariales. Sin embargo, desde mediados de 2022, las insolvencias empresariales han ido en aumento, lo que indica un posible deterioro futuro de la calidad de los activos.

Gráfico 6: Rentabilidad de los recursos propios y rentabilidad de los activos

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

La rentabilidad bancaria se ha mantenido elevada, con una rentabilidad anualizada de los recursos propios del 10,1 % a mediados de 2024. La subida de los tipos de interés es un factor clave: durante el entorno de tipos de interés bajos, la rentabilidad media de los recursos propios de las entidades alcanzó el 5,5 %, y tras la normalización de los tipos de interés, aumentó hasta el 9,2 %[3]. Además, la ratio de eficiencia media descendió del 66 % en 2020 al 54 % en 2024. El coste del riesgo se ha mantenido en un nivel moderado.

Gráfico 7: Margen de intermediación agregado

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

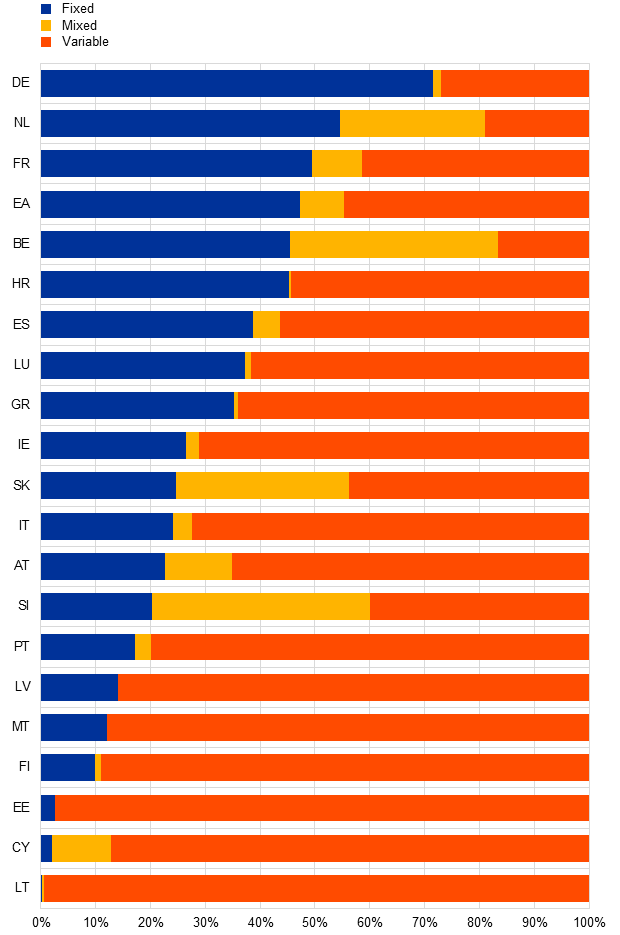

Gráfico 8: Porcentaje de préstamos a sociedades no financieras a tipo fijo frente a tipo variable

Fuente: BCE (2024), Financial Stability Review, mayo.

Notas: El porcentaje de préstamos se refiere a los saldos vivos de préstamos a sociedades no financieras. «Fijo» indica el tipo que ambas partes del contrato de préstamo acuerdan en el momento inicial. «Variable» indica un tipo vinculado a un parámetro exógeno (por ejemplo, el euríbor). «Mixto» indica una combinación de tipos de interés fijos y variables.

Los márgenes de intermediación agregados se han ampliado en todas las entidades de la zona del euro. En los países en los que prevalecen los contratos de préstamo a tipo de interés variable, la transmisión de las subidas de los tipos de interés ha sido relativamente rápida. En los países en los que los contratos de préstamo a tipo de interés fijo son más comunes, la subida de los tipos de interés ha tenido un impacto retardado sobre la rentabilidad y sobre el riesgo de impago de los prestatarios. Por lo que respecta a la financiación, el cambio de los depósitos a la vista a los depósitos a plazo con tipos de interés más elevados ha sido hasta ahora relativamente lento. Las variaciones observadas en la transmisión también reflejan diferencias en la capacidad de fijación de precios de las entidades de crédito en los distintos países. La competencia transfronteriza en la captación de depósitos es especialmente limitada, ya que solo alrededor del 1,6 % de los depósitos se mantienen a escala transfronteriza[4].

Los planes de distribución de las entidades prevén una ratio agregada de payout relativamente estable. Las entidades supervisadas esperan distribuir el 49 % de los beneficios en 2024, un punto porcentual menos que el año anterior. Las recompras de acciones han perdido importancia, dado que representan algo menos de una cuarta parte de las distribuciones respecto a un tercio el año pasado.

El comportamiento futuro de las entidades dependerá de las perspectivas económicas, de su capacidad de resistencia frente a perturbaciones adversas, de las variaciones en la curva de rendimientos y de la transmisión de los tipos de interés. La capacidad de las entidades para contener los costes al tiempo que invierten en la digitalización de sus modelos de negocio será fundamental para respaldar la rentabilidad. Por tanto, es necesario que los planes de distribución estén alineados con unos planes de capital suficientemente prospectivos que también tengan en cuenta escenarios adversos relevantes.

Perspectivas de riesgos y respuestas supervisoras

Desde una perspectiva macroeconómica, 2024 se ha caracterizado por la capacidad de resistencia de la economía de la zona del euro, que se prevé que crezca a una tasa del 0,7 %[5]. Sin embargo, las perspectivas de crecimiento a corto y medio plazo siguen siendo débiles y están sujetas a una incertidumbre considerable. La probabilidad de que se materialicen eventos de cola parece mayor que hace un año. Las tensiones geopolíticas, junto con las crecientes tendencias de desglobalización, podrían impulsar una subida de los precios de la energía y los costes de los fletes a corto plazo y causar disrupciones en el comercio mundial.

Nuestras prioridades supervisoras reflejan estas perspectivas de riesgos.

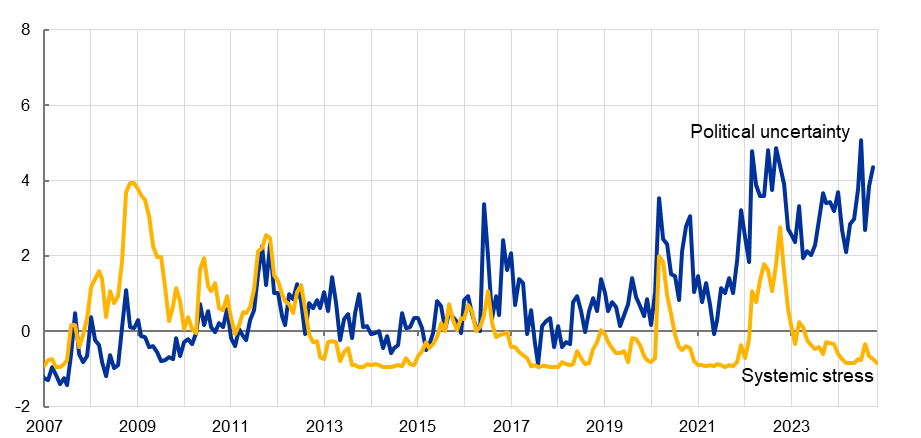

Gráfico 9: Indicadores de la incertidumbre en la zona del euro

Fuentes: BCE, policyuncertainty.com y cálculos de los expertos del BCE.

Notas: El indicador sintético de tensiones sistémicas (composite indicator of systemic stress, CISS) y el índice de incertidumbre sobre las políticas económicas son series de datos mensuales (estandarizadas por la desviación típica con respecto a la media en el período comprendido entre enero de 1999 y diciembre de 2019). Un valor de 2 debe interpretarse en el sentido de que el indicador de incertidumbre supera su nivel medio histórico en dos desviaciones típicas. Las últimas observaciones corresponden a noviembre de 2024.

El aumento de los riesgos geopolíticos afecta a las entidades de crédito a través de diversos canales. Con frecuencia, los mercados financieros no tienen en cuenta los acontecimientos geopolíticos adversos, lo que puede dar lugar a una revaloración repentina de los riesgos en caso de que se materialicen. Las sanciones financieras y los ciberataques pueden afectar a las entidades, en particular a través de acuerdos de externalización. Por lo que se refiere a la economía real, el aumento de los costes para las empresas y las disrupciones en el comercio mundial podrían incrementar el riesgo de crédito.

Por tanto, la gestión del riesgo de crédito sigue siendo prioritaria para la Supervisión Bancaria del BCE. Es posible que los riesgos nuevos no queden adecuadamente reflejados en los modelos de riesgo basados en datos anteriores. Por tanto, los overlays contables constituyen un instrumento que se puede utilizar para afrontar los riesgos nuevos de manera prospectiva. Por consiguiente, desde nuestra perspectiva supervisora, estamos subsanando las deficiencias observadas en los marcos contables de la NIIF 9 en lo que respecta a la identificación y el seguimiento de los riesgos.

Para hacer frente al deterioro de la calidad de los activos, hemos llevado a cabo revisiones específicas de las carteras de inmuebles comerciales y residenciales, así como de pymes, y estamos adoptando medidas supervisoras cuando detectamos deficiencias. Con el fin de ofrecer transparencia sobre nuestras metodologías de evaluación de riesgos, publicamos hoy una metodología global de supervisión para evaluar los riesgos de tipo de interés y de diferencial de crédito en la cartera bancaria.

Para hacer frente al aumento de los riesgos y de la incertidumbre, los órganos rectores de las entidades necesitan información fiable. Sin embargo, a lo largo de los años hemos detectado deficiencias persistentes en la agregación de datos sobre riesgos y la presentación de informes de riesgos. Estas deficiencias impiden a la dirección recibir información oportuna y exhaustiva sobre los riesgos pertinentes y aumentan también el coste de responder a las solicitudes de datos de supervisión. En consecuencia, en el BCE hemos intensificado nuestros esfuerzos para animar a las entidades a mejorar sus sistemas de información y a afrontar los riesgos de seguridad de TI y cibernéticos.

En términos más generales, las entidades deben acelerar sus esfuerzos de digitalización. Las puntuaciones del PRES para el riesgo operacional y el riesgo de TIC siguen estando entre las peores. Por tanto, nos estamos centrando en los riesgos de externalización y en la mejora de la ciberresiliencia de las entidades, teniendo también en cuenta el Reglamento sobre la resiliencia operativa digital, que entra en vigor en 2025. Este año hemos llevado a cabo una prueba de resistencia sobre ciberresiliencia para evaluar la capacidad de respuesta de las entidades a ciberincidentes. Este ejercicio mostró que las entidades de crédito están preparadas, pero también puso de manifiesto áreas de mejora en materia de ciberseguridad.

Por otra parte, los riesgos relacionados con el clima y medioambientales son cada vez más importantes y siguen constituyendo una preocupación significativa. Las entidades deben tener plenamente en cuenta los riesgos físicos y de transición. Han empezado a avanzar en la integración de estos riesgos en sus marcos de gobernanza y de gestión de riesgos, ajustándose a nuestras expectativas supervisoras. Sin embargo, constatamos que algunas no contaban aún con los elementos clave necesarios para gestionar adecuadamente los riesgos climáticos y medioambientales, lo que dio lugar a la adopción de medidas supervisoras adicionales.

Evaluación del PRES de 2024

Permítanme referirme ahora a la evaluación del PRES de este año, que se llevó a cabo en el contexto de las perspectivas de riesgos que acabo de describir.

Gráfico 10: Puntuaciones globales del PRES

Fuente: Base de datos del PRES del BCE.

Notas: Los valores del PRES de 2022 se basan en las evaluaciones de 101 entidades, los valores del PRES de 2023 se basan en las evaluaciones de 106 entidades, y los valores del PRES de 2024 se basan en las evaluaciones de 104 entidades. Ninguna entidad tuvo una puntuación global del PRES de 1 en 2022, 2023 ni 2024.

La puntuación global media del PRES en 2024 se mantuvo estable en 2,6[6], y el 74 % de las entidades recibieron la misma puntuación que el año pasado. El 11 % de las entidades obtuvieron peores puntuaciones, debido sobre todo a su exposición al sector inmobiliario comercial y al riesgo de tipo de interés, mientras que el 15 % recibió una puntuación mejor, principalmente por el aumento de su rentabilidad.

Este año, los resultados del PRES dieron lugar a más medidas vinculantes para subsanar deficiencias graves, lo que refleja nuestra mayor atención para asegurar que las entidades supervisadas corrijan oportunamente las deficiencias detectadas. Más concretamente, hemos impuesto las siguientes medidas supervisoras cuantitativas y cualitativas.

Gráfico 11: Evolución de los requerimientos de capital y de la recomendación de Pilar 2 - la estructura completa del capital

Fuentes: Estadísticas supervisoras sobre el sector bancario del BCE y base de datos del PRES.

Notas: La selección de la muestra sigue el enfoque de la nota metodológica para las estadísticas supervisoras sobre el sector bancario. Para 2020, la muestra del primer trimestre se basa en 112 entidades; para 2021, la muestra del primer trimestre se basa en 114 entidades; para 2022, la muestra del primer trimestre se basa en 112 entidades; para 2023, la muestra del primer trimestre se basa en 111 entidades; y para 2024, la muestra del primer trimestre se basa en 110 entidades. Para 2025, la muestra del primer trimestre se basa en 109 entidades, y el requerimiento de Pilar 2 (P2R) es aplicable a partir de enero de 2025. El gráfico muestra los datos ponderados por APR en el segundo trimestre de 2024. Los «requerimientos totales de capital» comprenden el requerimiento mínimo de Pilar 1, el requerimiento de Pilar 2, los requerimientos combinados de colchón (es decir, el colchón de conservación de capital y los colchones sistémicos (entidades de importancia sistémica mundial, otras entidades de importancia sistémica y colchón contra riesgos sistémicos) y el colchón de capital anticíclico. Pueden aplicarse diferencias de redondeo. El período de referencia de los requerimientos combinados de colchón es el primer trimestre de cada año. Para el primer trimestre de 2025, los colchones se estiman sobre la base de los porcentajes anunciados aplicables en esa fecha. Los valores estimados se muestran con un color más claro y se marcan con un asterisco. La recomendación de Pilar 2 se añade a los requerimientos totales de capital. Con arreglo a la DRC V, que entró en vigor el 1 de enero de 2021, el capital correspondiente al P2R debe tener la misma composición que el del Pilar 1, es decir, al menos el 56,25 % debe ser CET1 y al menos el 75 % de nivel 1, en línea con los requerimientos mínimos. No obstante lo dispuesto en el párrafo primero del apartado 4 del artículo 104 bis de la DRC V, la autoridad competente podrá exigir a una entidad que cumpla sus requerimientos de fondos propios adicionales con una proporción más elevada de capital de nivel 1 o de CET1 cuando sea necesario, teniendo en cuenta las circunstancias específicas de la entidad.

En términos de requerimientos cuantitativos, los requerimientos totales y la recomendación de capital CET1 se sitúan en el 11,3 % de los activos ponderados por riesgo, frente al 11,2 % del año pasado. Por tanto, los requerimientos totales de capital y la recomendación de Pilar 2 han aumentado ligeramente[7]. Los cambios en los perfiles de riesgo de las entidades individuales dieron lugar a la aplicación de tres tipos de recargos del Pilar 2.

- En nueve entidades de crédito, un recargo medio de 14 puntos básicos se refiere al riesgo excesivo derivado de la financiación apalancada.

- En 18 entidades, un recargo medio de 5 puntos básicos hace frente a las deficiencias en la cobertura de las exposiciones dudosas.

- En 13 entidades se aplicó un recargo de entre 10 y 40 puntos básicos al requerimiento de ratio de apalancamiento.

Se adoptaron medidas cuantitativas de liquidez para cuatro entidades de crédito.

Se adoptaron medidas cualitativas para 95 entidades de crédito, principalmente para subsanar deficiencias en las áreas de gestión del riesgo de crédito, gobernanza interna y adecuación del capital.

La estabilidad de las puntuaciones del PRES de las entidades refleja, por una parte, una mejora de los indicadores clave de riesgo y, por otra, el alto grado de incertidumbre en relación con las perspectivas económicas. Por tanto, hemos adoptado una serie de medidas para asegurar que las entidades valoren los riesgos de manera suficiente y prospectiva. Entre ellas se incluye el enfoque supervisor sobre la planificación del capital y de la liquidez, que tenga en cuenta escenarios adversos relevantes; sobre marcos de dotación de provisiones que reflejen riesgos nuevos; sobre la resiliencia operativa, en particular en relación con los riesgos cibernéticos y de externalización; y sobre pruebas de resistencia que capturan los riesgos geopolíticos.

La supervisión microprudencial debe complementarse con un marco macroprudencial sólido. Los colchones de capital macroprudenciales liberables se han incrementado, de hecho, en la unión bancaria en los últimos años: la media ponderada del porcentaje de los colchones de capital anticíclicos y de los colchones (sectoriales) contra riesgos sistémicos aumentó desde en torno al 0,3 % a finales de 2019 hasta el 0,8 % a mediados de 2024[8]. Acogemos con satisfacción los avances realizados en este ámbito para tener en cuenta las incertidumbres y los riesgos para la estabilidad financiera.

Prioridades supervisoras

Figura 1: Prioridades supervisoras

Nuestras prioridades supervisoras para el período 2025-2027 siguen centrándose en los retos externos para las entidades, al tiempo que ponen un mayor énfasis en la corrección de las deficiencias persistentes.

En primer lugar, la capacidad de resistencia frente a las amenazas macrofinancieras y las perturbaciones geopolíticas requiere la atención de los consejos y los altos directivos de las entidades de crédito. La mejora de la gestión del riesgo de crédito y el mantenimiento de niveles adecuados de provisiones siguen siendo importantes para la resiliencia financiera, y el aumento de los riesgos tecnológicos y de ciberseguridad requiere estructuras de gobernanza adecuadas y una inversión suficiente.

En segundo lugar, las entidades deben subsanar las deficiencias relacionadas con la gobernanza, la gestión de los riesgos relacionados con el clima y medioambientales y las capacidades de agregación de datos sobre riesgos y presentación de informes de riesgos. Seguiremos realizando un seguimiento de estas áreas y adoptaremos las medidas supervisoras necesarias.

Y, en tercer lugar, los riesgos asociados a la digitalización requieren salvaguardias adecuadas. Continuaremos evaluando las estrategias digitales de las entidades para asegurar que los riesgos se mitiguen y publicamos hoy una metodología actualizada del PRES para el riesgo operacional y de TIC.

Reforma del SREP

Al igual que las entidades, los supervisores deben responder a los cambios en el entorno exterior. Durante sus primeros diez años, la Supervisión Bancaria del BCE ha pasado a ser un supervisor reconocido internacionalmente, en cumplimiento de su mandato. Sin embargo, nuestros procedimientos de supervisión se han hecho complejos, lo que podría afectar a nuestra capacidad para reaccionar oportunamente a nuevos acontecimientos.

La reforma del PRES que anunciamos a principios de este año hará que nuestra supervisión sea más eficiente, eficaz e intrusiva. Prestaremos especial atención a los riesgos específicos de cada entidad, integraremos mejor las distintas actividades supervisoras y nos comunicaremos con mayor claridad con las entidades. Utilizaremos todos nuestros instrumentos de supervisión para asegurar que las deficiencias se corrijan con mayor rapidez. Haremos que las metodologías sean más estables para lograr una mayor coherencia. Invertir en tecnologías de la información y métodos analíticos avanzados simplificará la presentación de datos, y nos permitirá proporcionar una respuesta más adaptada y oportuna a las entidades de crédito.

Estas reformas se aplicarán plenamente en 2026 a más tardar, y supervisaremos atentamente su impacto.

Conclusión

Gráfico 12: Deuda bruta consolidada del sector privado no financiero de la zona del euro

Fuentes: Eurostat, BCE y cálculos del BCE.

Notas: «IFM» corresponde a instituciones financieras monetarias. La deuda bruta consolidada se define como la deuda bruta total menos los préstamos concedidos a las empresas y los hogares Las últimas observaciones corresponden al segundo trimestre de 2024.

Permítanme concluir. Las entidades de crédito europeas tienen, en general, sólidos fundamentos en términos de calidad de los activos, capitalización y rentabilidad, lo que contribuye a la estabilidad financiera y a la prestación de servicios financieros a los hogares y las empresas en toda la unión bancaria. Los préstamos bancarios siguen siendo una importante fuente de financiación para la economía real, aunque la importancia de los intermediarios financieros no bancarios ha aumentado.

De cara al futuro, el aumento de la incertidumbre requerirá un alto grado de prudencia. La capacidad de las entidades para mantener modelos de negocio sólidos depende de su capacidad de resistencia frente a perturbaciones y de su capacidad para adaptarse al nuevo entorno, en particular a la digitalización de las finanzas. Una rentabilidad sólida les permite reforzar en mayor medida su capacidad de resistencia y seguir siendo una base fiable para la economía de la zona del euro, incluso en períodos de tensión.

En el desempeño de nuestra función supervisora seguiremos centrándonos en la capacidad de resistencia de las entidades de crédito europeas. El empeoramiento de los estándares de supervisión debilitaría a las entidades, dificultándoles apoyar la economía real y competir con éxito. Al mismo tiempo, debemos asegurar que nuestra supervisión sea lo más eficiente y eficaz posible. Este es el objetivo de nuestra reforma del PRES, que también beneficiará a las entidades que supervisamos.

En la Supervisión Bancaria del BCE contamos con el firme apoyo de los responsables de las políticas y de los reguladores para alcanzar nuestros objetivos. Completar la unión bancaria y la unión de los mercados de capitales, en lugar de relajar las normas bancarias o retrasar la aplicación de Basilea III, es crítico para reforzar la estabilidad financiera y fomentar el crecimiento económico. Una actuación decisiva también reforzaría nuestra capacidad para hacer frente a perturbaciones futuras de manera eficaz.

Muchas gracias por su atención. Quedo a su disposición para responder a sus preguntas.

La ratio de CET1 se situó en el 12,7 % y la ratio de apalancamiento en el 5,3 % en el segundo trimestre de 2015 y en el tercer trimestre de 2016, respectivamente.

En el segundo trimestre de 2024, incluidos los saldos de efectivo en bancos centrales y otros depósitos a la vista. Si se excluyen los saldos de efectivo en bancos centrales y otros depósitos a la vista, la cifra es del 2,3 %.

La rentabilidad del 5,5 % corresponde al período que va desde el segundo trimestre de 2015 hasta el segundo de 2022, mientras que rentabilidad del 9,2 % corresponde al período comprendido entre el segundo trimestre de 2022 y el segundo de 2024.

Rumpf, M. (2024), «Cross-border deposits: growing trust in the euro area», el blog del BCE, BCE, 24 de octubre.

BCE (2024), Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre.

La puntuación global del PRES oscila entre 1 y 4, y las puntuaciones más altas reflejan mayores riesgos para la viabilidad de una entidad de crédito.

Un incremento similar se midió en términos de capital total (que comprende capital CET1, de nivel 1 y de nivel 2), en el que los requerimientos totales y la recomendación de Pilar 2 aumentaron ligeramente, hasta el 15,6 % de los activos ponderados por riesgo, desde el 15,5 % en el ciclo del PRES de 2023.

Junta Europea de Riesgo Sistémico (2024), Overview of national macroprudential measures, septiembre.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa