- DISCOURS

Déclaration introductive

Discours de M. Andrea Enria, président du conseil de surveillance prudentielle de la BCE, lors de la conférence de presse consacrée aux résultats du cycle SREP 2023 et aux priorités prudentielles pour 2024‑2026

Francfort-sur-le-Main, le 19 décembre 2023

Introduction

Nous publions ce jour les résultats de notre processus annuel de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) des banques européennes soumises à la supervision directe de la BCE. Le SREP rend compte de l’évaluation générale, par les autorités de surveillance, du profil de risque des banques et de la viabilité et de la durabilité globales de leurs activités. Dans cette évaluation, nous déterminons d’abord, en tant que contrôleurs bancaires, le montant des fonds propres supplémentaires que les banques doivent détenir en plus des exigences réglementaires minimales afin de résister aux risques auxquels elles font face. Nous fixons également les mesures que nous demandons aux banques de prendre pour une gestion plus efficace des risques et pour assurer la pérennité prudentielle de leur modèle d’activité.

Nous publions en outre les priorités prudentielles du MSU pour 2024-2026, qui définissent la stratégie à moyen terme de la supervision bancaire de la BCE pour les trois années à venir.

En 2023, les banques européennes ont fait preuve de résilience face aux défis macroéconomiques posés par l’accélération de l’inflation et la hausse concomitante des taux d’intérêt, la faible croissance du PIB en volume, l’invasion de l’Ukraine par la Russie et les effets à long terme de la pandémie de COVID-19.

En dépit de ces résultats positifs, des incertitudes et risques à la baisse considérables persistent, et nous ne saurions céder au laxisme. La croissance économique continuera d’être freinée à mesure que le resserrement de la politique monétaire de la BCE et les conditions défavorables de l’offre de crédit se répercuteront sur l’économie réelle et que les mesures de soutien budgétaire seront retirées.

En outre, les perturbations des secteurs bancaires au mois de mars démontrent l’importance de rester prudents dans notre approche prudentielle. Si cet épisode n’a pas eu d’incidence significative pour les banques soumises à notre supervision, il a souligné le risque que des ajustements rapides des taux d’intérêt déséquilibrent les marchés.

Dans ce contexte, les évaluations des risques réalisées lors de ce cycle SREP n’ont pas entraîné de changements importants dans les notes des banques et les exigences au titre du pilier 2 (Pillar 2 requirements, P2R) qui leur sont appliquées. Cela reflète la solidité des banques du point de vue des indicateurs quantitatifs de fonds propres et de liquidité. Cette solidité doit néanmoins être relativisée au vu des doutes qui persistent concernant leurs pratiques de gouvernance et de gestion des risques tandis que les perspectives de risque se détériorent.

Nos priorités stratégiques pour les années à venir tiennent également compte des résultats du SREP. Les priorités prudentielles pour 2024-2026 sont axées sur le renforcement de la résilience face aux chocs macrofinanciers et géopolitiques immédiats, l’accélération du traitement des insuffisances en matière de gouvernance et de gestion des risques liés au climat et à l’environnement, et la progression dans la transformation numérique et la résilience opérationnelle.

Résilience globale du système bancaire

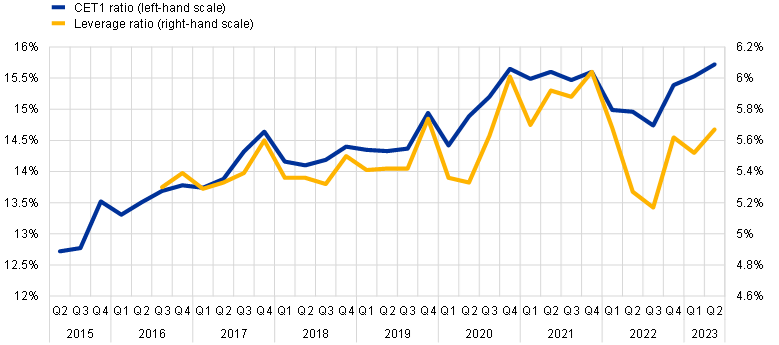

Permettez-moi de commencer par dresser le bilan de la situation des établissements importants du point de vue de la surveillance prudentielle. Ces banques affichent globalement des positions de fonds propres et de liquidité solides. En moyenne, leur ratio de fonds propres de base de catégorie 1 (CET1) s’élevait à 15,7 % au second trimestre 2023, contre 15,0 % au deuxième trimestre 2022.

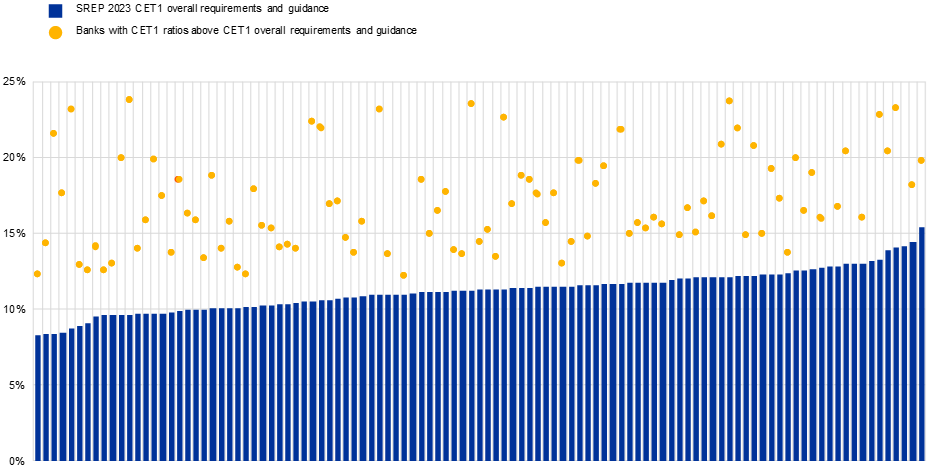

Toutes les banques importantes ont déclaré des ratios CET1 supérieurs à ceux définis dans les exigences et recommandations applicables en 2024.

Le test de résistance de cette année, caractérisé par le scénario le plus défavorable jamais élaboré depuis le début de la supervision bancaire européenne, conforte notre avis concernant la résilience du secteur dans son ensemble. Les banques importantes ont déclaré environ 70 milliards de moins-values latentes sur les titres en valeur comptable. Ce montant est limité si on le compare à celui déclaré par les banques aux États-Unis, où les moins-values ont joué un rôle déterminant dans les turbulences traversées par certaines banques régionales au printemps 2023. Par ailleurs, les données d’analyse dont nous disposons révèlent que les moins-values latentes des banques que nous supervisons resteraient gérables dans des scénarios défavorables supposant de nouvelles hausses des taux.

Graphique 1

Ratio de fonds propres CET1 et ratio de levier des banques importantes (définition transitoire)

(en pourcentage)

Source : statistiques bancaires prudentielles de la BCE.

Graphique 2

Répartition des ratios CET1 des banques importantes par rapport aux nouvelles exigences et recommandations

(en pourcentage)

Sources : statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : exigences CET1 au titre du pilier 2 telles que publiées dans la liste des exigences au titre du pilier 2 (P2R) au premier trimestre 2024 et recommandations CET1 au titre du pilier 2 découlant du test de résistance 2023 de l’Autorité bancaire européenne. Les ratios CET1 sont calculés au troisième trimestre 2023 et plafonnés à 25 %. Les coussins systémiques (qui incluent les coussins des établissements d’importance systémique mondiale (EISm), des autres établissements d’importance systémique mondiale (autres EIS) et le coussin contre les risque systémique (systemic risk buffer, SyRB)) et les coussins de fonds propres contracycliques (countercyclical capital buffer, CCyB) sont les niveaux anticipés pour le premier trimestre 2024 et inclus dans les exigences et les recommandations CET1 pour 2023. Chacune des lignes bleues représente les exigences et recommandations CET1 totales d’une banque importante. Certaines banques étant susceptibles d’utiliser une fraction de leur marge de CET1 pour couvrir des insuffisances en matière de fonds propres additionnels de catégorie 1 ou de catégorie 2, cette marge peut être réduite mais reste toutefois au-dessus des exigences et recommandations globales.

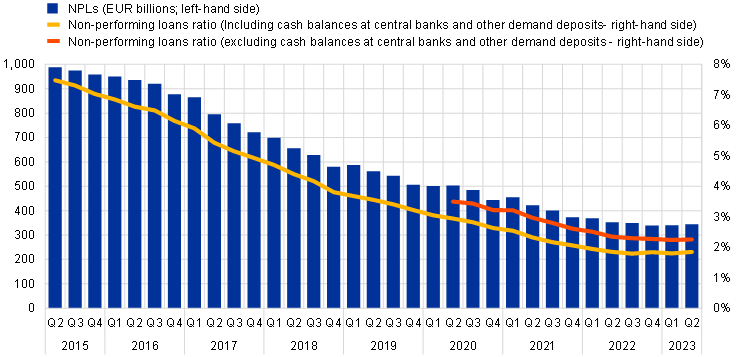

La qualité des actifs reste solide puisque le ratio agrégé des prêts non performants (NPL) des banques supervisées demeure proche de niveaux extrêmement bas.

Graphique 3

Prêts non performants (NPL)

(en milliards d’euros ; en pourcentage)

Source : statistiques bancaires prudentielles de la BCE.

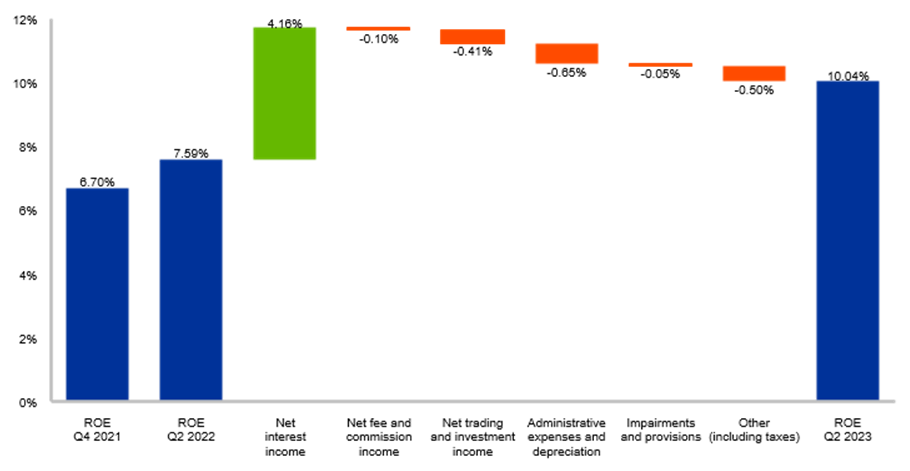

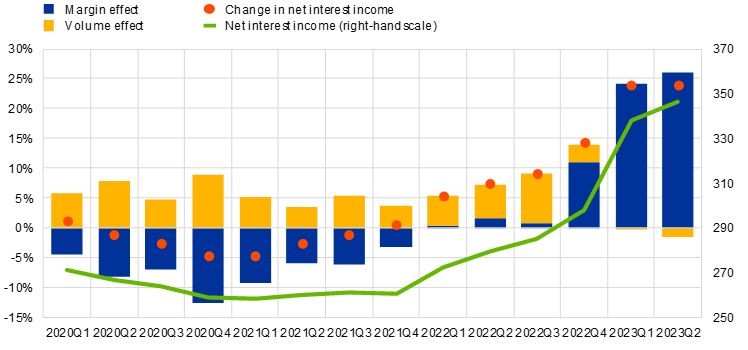

En 2023, les banques ont enregistré une hausse notable de leur rentabilité qui, après une période prolongée de taux d’intérêt faibles, a progressé rapidement et de façon régulière au cours des dix-huit derniers mois. Au second trimestre 2023, le rendement moyen des fonds propres des banques a atteint un nombre à deux chiffres pour la première fois depuis le début de l’union bancaire, principalement en raison de l’élargissement des marges nettes d’intérêt résultant des hausses des taux.

Graphique 4

Composition annualisée du rendement des fonds propres

(en pourcentage)

Source : déclarations prudentielles.

Notes : le graphique présente les chiffres de rentabilité annualisés de façon linéaire. Le nombre des établissements importants par période de référence varie en fonction des mises à jour de la liste des établissements importants émise par la supervision bancaire de la BCE.

Graphique 5

Décomposition de la croissance du produit net d’intérêts

(échelle de gauche : variations annuelles en pourcentage et contributions en points de pourcentage ; échelle de droite : en milliards d’euros)

Source : déclarations prudentielles.

Notes : le graphique présente les taux de croissance en glissement annuel du produit net d’intérêts annualisé de façon linéaire. Le nombre des établissements importants par période de référence varie en fonction des mises à jour de la liste des établissements importants émise par la supervision bancaire de la BCE.

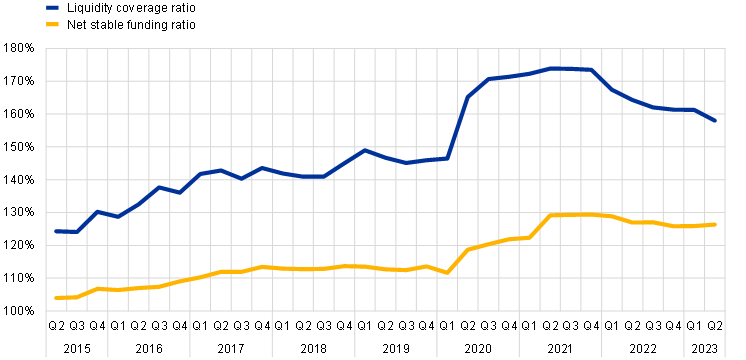

En 2023, les banques soumises à notre supervision se sont également montrées résilientes en termes de liquidité et de financement. Les ratios moyens de liquidité à court terme sont demeurés à des niveaux bien supérieurs aux minimums réglementaires et n’ont diminué que légèrement, revenant de 164 % à 158 % à la suite de la modification de l’orientation de la politique monétaire.

Graphique 6

Ratios de liquidité et de financement

(en pourcentage)

Source : statistiques prudentielles de la BCE.

Note : les données relatives au ratio de financement stable net (NSFR) antérieures au second trimestre 2021 et les données relatives au ratio de liquidité à court terme (LCR) antérieures au troisième trimestre 2016 sont tirées des données de l’exercice de court terme.

En moyenne, les banques ont pu s’appuyer sur leur excédent de liquidité et sur une base de financement diversifiée, y compris via le financement interbancaire, afin de compenser le retrait en cours des opérations de refinancement à plus long terme ciblées (targeted longer-term refinancing operations, TLTRO). L’association de coussins de fonds propres et de liquidité solides, de moins-values latentes limitées sur les portefeuilles de titres et d’une base de déposants diversifiée a largement contribué à protéger le secteur contre les turbulences traversées au printemps par les États-Unis et la Suisse.

Ces perturbations d’ampleur et d’incidence considérables ont mis à l’épreuve la robustesse de nos établissements importants, mais ils ont jusqu’ici montré leur solidité.

Perspectives de risque

Les banques doivent toutefois se montrer tout aussi résilientes et vigilantes face à l’évolution des risques.

Les événements du printemps 2023 ont d’ailleurs montré que, confrontés à des ajustements macroéconomiques rapides et à une incertitude accrue, les acteurs du marché ne s’arrêtent pas aux indicateurs réglementaires et aux indicateurs-clés de performances. En particulier, ils examinent attentivement la valeur économique des banques et cherchent le moindre signe de faiblesse dans leurs modèles d’activité.

Les perspectives économiques sont caractérisées par des risques et incertitudes significatifs. Les banques devront affronter les difficultés liées au durcissement des conditions de financement, à la persistance d’une inflation élevée et aux tensions géopolitiques en cours. Les dernières prévisions macroéconomiques tablent sur un ralentissement notable de l’activité économique. Les projections à court terme relatives à la croissance du PIB en volume ont été révisées à la baisse pour 2023 et 2024.

Nous assistons à une intensification des risques baissiers pour les banques.

Examinons d’abord les risques pesant sur la rentabilité.

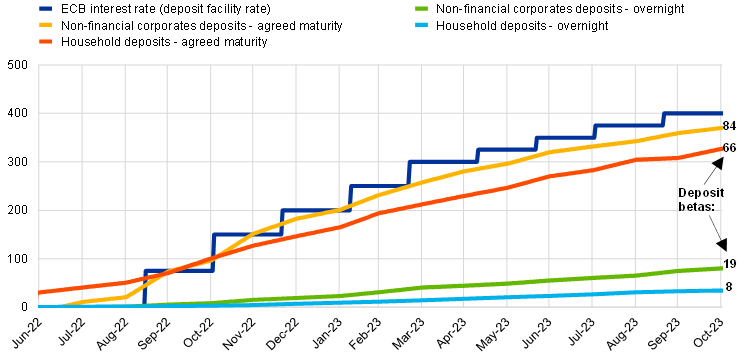

Dans le cycle actuel de relèvement des taux, la transmission des hausses des taux directeurs par les banques de la zone euro n’est pas aussi rapide qu’au cours des cycles précédents. Ce retard est notamment à mettre sur le compte de l’excédent de liquidité dont elles disposaient au début de ce cycle de relèvement. Dans le même temps, les banques recourant le plus aux TLTRO de la BCE et celles reportant leurs remboursements au titre de ce dispositif semblent être, à ce jour, celles qui ont le plus augmenté les taux qu’elles appliquent aux dépôts. Au fur et à mesure qu’elles achèveront leurs remboursements des fonds TLTRO, il est probable qu’elles stimuleront la concurrence sur les dépôts en augmentant les taux proposés aux déposants.

La normalisation de la politique monétaire devrait donc continuer de peser à l’avenir sur les coûts de financement et les marges d’intérêt des banques. La rentabilité devrait également être mise à l’épreuve par l’apparition de nouveaux risques à la baisse comme le risque de crédit et les pertes à la juste valeur.

Graphique 7

Évolution des taux des dépôts agrégés des banques de la zone euro et bêtas des dépôts en octobre 2023

(taux d’intérêt de la BCE (taux de la facilité de dépôt) en points de base et bêtas des dépôts en pourcentage)

Sources : statistiques sur les taux d’intérêt des IFM (MIR). Note : le dernier point de données a été fixé à octobre 2023. Les lignes du graphique montrent l’évolution des taux des dépôts appliqués par les banques de la zone euro. Les taux des dépôts se rapportent aux volumes de nouveaux contrats. Les nombres à la fin de chaque ligne correspondent aux bêtas des dépôts en octobre 2023. Les bêtas des dépôts reflètent la sensibilité des taux des dépôts d’une banque aux variations des taux directeurs de la BCE (taux de la facilité de dépôt). Par exemple, si une banque présente un bêta des dépôts de 50 %, cela signifie que ses taux de dépôt devraient évoluer à hauteur de 50 % par rapport aux variations du taux de la facilité de dépôt de la BCE ; autrement dit, si le taux de la facilité de dépôt de la BCE augmente de 100 points de base, les taux appliqués aux dépôts par cette banque augmenteront de 50 points de base.

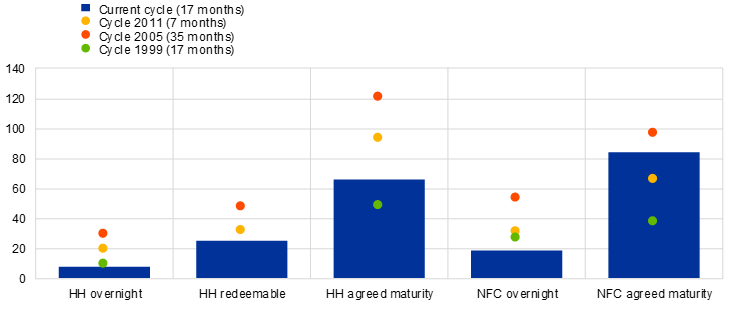

Graphique 8

Bêtas des dépôts des banques de la zone euro pendant les cycles de relèvement actuel et précédents

(1999-2023, en pourcentage)

Sources : calculs MIR, BSI et BCE.

Note : la dernière observation se rapporte à fin octobre 2023. Les bêtas des dépôts reflètent la sensibilité des taux des dépôts d’une banque aux variations des taux directeurs de la BCE (taux de la facilité de dépôt). Par exemple, si une banque présente un bêta des dépôts de 50 %, cela signifie que ses taux de dépôt devraient évoluer à hauteur de 50 % par rapport aux variations du taux de la facilité de dépôt de la BCE ; autrement dit, si le taux de la facilité de dépôt de la BCE augmente de 100 points de base, les taux appliqués aux dépôts par cette banque augmenteront de 50 points de base.

Ces inquiétudes, auxquelles viennent s’ajouter la déception des investisseurs suscitée par l’introduction, par certains gouvernements, de taxes, de prélèvements et autres politiques publiques ayant une incidence négative sur les bénéfices nets des banques, se reflètent également dans le fait que les valorisations de marché actuelles des banques de la zone euro n’excèdent pas nettement leurs niveaux d’avant la pandémie. Malgré les progrès réalisés ces dernières années, la persistance de faibles ratios cours/valeur comptable indique que les investisseurs demeurent sceptiques quant à la soutenabilité à long terme des bénéfices élevés des banques.

La qualité des actifs est un sujet qui demeure au centre des préoccupations.

En effet, la qualité des actifs bancaires dans la zone euro pourrait se détériorer en raison de risques géopolitiques potentiels, ou parce que le niveau élevé de l’inflation et le durcissement des conditions de financement influent sur la capacité des ménages et des sociétés non financières (SNF) à assurer le service de leur dette. Bien que les ratios de NPL restent faibles au sein de l’union bancaire, la hausse des coûts d’emprunt et la contraction de la demande pourraient globalement nuire à la qualité du crédit.

De fait, certains indicateurs commencent à apparaître, suggérant déjà une détérioration de la qualité des actifs. Le ratio de stade 2 pour les prêts aux ménages, en particulier les crédits à la consommation, a enregistré une hausse. De même, les faillites d’entreprises et les taux de défaut ont augmenté par rapport aux niveaux historiquement bas observés durant la pandémie.

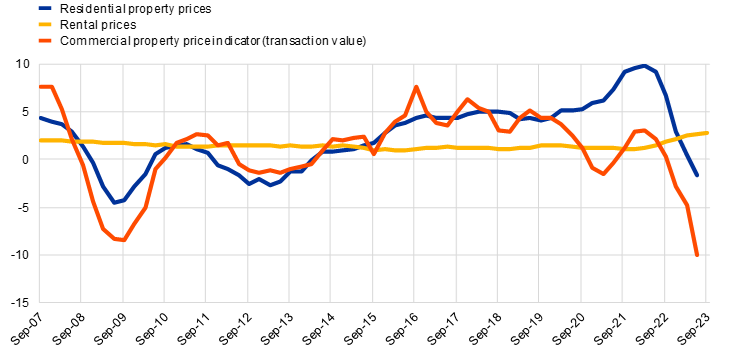

Dans le secteur de l’immobilier, les marchés de l’immobilier tant résidentiel que commercial observent un ralentissement. Les prix de l’immobilier résidentiel dans la zone euro ont reculé en glissement annuel au deuxième trimestre 2023. En outre, les perspectives pour les sociétés immobilières commerciales ont continué de se dégrader dans un contexte de diminution de la demande locative et de notations de crédit négatives. Dans le cycle actuel, les emprunteurs de ce segment de crédit sont confrontés à un risque de refinancement croissant, en particulier pour les prêts in fine ou ballons.

Graphique 9

Taux de croissance des prix de l’immobilier dans la zone euro

(variations annuelles en pourcentage)

Sources : BCE et calculs de la BCE.

Note : les dernières observations se rapportent au deuxième trimestre 2023 pour les prix de l’immobilier résidentiel et l’indicateur des prix de l’immobilier commercial, et au troisième trimestre 2023 pour les loyers.

Pourtant, malgré l’incertitude actuelle et les risques émergents liés à un ralentissement de l’activité économique, les banques n’ont jusqu’à présent pas ajusté leur coût du risque, qui s’est stabilisé en moyenne à 45 points de base environ.

Graphique 10

Coût du risque

(en pourcentage)

Source : statistiques prudentielles de la BCE.

Notes : la moyenne (mean) représente une valeur moyenne des banques importantes, pondérée par le total des prêts et avances.

Le risque opérationnel, en particulier concernant les risques informatiques/cyberrisques, reste élevé face aux menaces persistantes découlant de l’environnement géopolitique. Le nombre de cyberincidents déclarés par les établissements importants a augmenté au premier semestre 2023. Bien que leurs conséquences restent limitées, ces attaques soulignent l’exposition importante du secteur bancaire à l’évolution des cybermenaces, due, entre autres facteurs, à la guerre de la Russie en Ukraine. Les attaques par ransomware (logiciel de rançon) sont particulièrement en hausse et les banques sont de plus en plus touchées par des tentatives d’extorsion dont les techniques sont en constante évolution.

En outre, le marché des établissements financiers non bancaires s’est considérablement développé, entraînant des risques liés à des expositions communes et un risque de contrepartie accru sur un marché moins transparent.

Graphique 11

Cyberincidents significatifs signalés à la BCE

(nombre d’incidents déclarés)

Source : déclaration des incidents de cybersécurité de la BCE.

Note : date d’arrêté : 1er décembre 2023.

Évaluation SREP 2023

Passons maintenant à l’évaluation SREP, qui a été réalisée alors que les perspectives de risque se détérioraient.

Dans le cadre du SREP de cette année, nous nous sommes concentrés sur les faiblesses persistantes – de longue date pour certaines – en matière de gestion des risques, de gouvernance et de contrôles internes.

Comme je l’ai fait remarquer il y a un instant, au vu de mesures quantitatives telles que les ratios de fonds propres et les positions de liquidité, et du fait de l’amélioration de leur rentabilité et de leur efficience en termes de coûts, les banques sont robustes. Néanmoins, des faiblesses ont continué de ressortir des évaluations qualitatives dans des domaines comme la gestion des risques et la gouvernance.

Ainsi, nous avons relevé des insuffisances substantielles dans l’agrégation des données sur les risques et la notification, l’efficacité des organes de direction ou encore les fonctions de conformité et de gestion des risques. De nombreux établissements n’ont aucunement progressé dans ces domaines, voire ont régressé par rapport aux conclusions du SREP de l’année précédente. Les turbulences traversées au mois de mars par les banques américaines et suisses ont encore souligné l’importance d’une gouvernance forte et de contrôles des risques solides, même en présence de ratios prudentiels rassurants.

Dans ce contexte, notre évaluation SREP globale est globalement stable par rapport à l’année précédente.

Les autorités de surveillance ont modifié la note globale d’environ 30 % des banques, la part de banques ayant vu leur note relevée ou dégradée étant à peu près identique. Même si ces évolutions étaient principalement d’origine idiosyncratique, certains facteurs communs ont été observés. Les dégradations ont été majoritairement dues à la détérioration du profil de gouvernance et à l’environnement plus difficile pour la gestion de la liquidité, tandis que les relèvements ont résulté des améliorations constatées en ce qui concerne la gouvernance et le risque lié au modèle d’activité. Pour plusieurs banques, ces relèvements ont découlé des efforts réalisés progressivement ces dernières années dans le traitement de faiblesses de longue date.

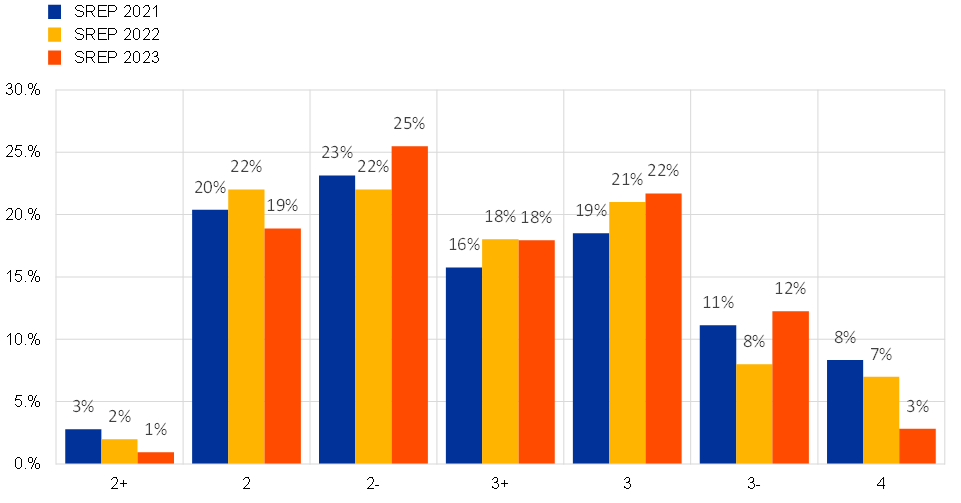

À cet égard, la répartition de la note SREP globale pour 2023 a changé de façon subtile, avec une légère augmentation de la proportion des banques recevant des notes de 2 moins, 3 et 3 moins et une baisse correspondante des notes de 2 plus, 2 et 4. En conséquence, le nombre de banques ayant reçu la note SREP la plus basse, à savoir 4, a diminué, ce qui reflète les progrès réalisés en matière de modèles d’activité, de risques de rentabilité et d’adéquation des fonds propres. La note SREP globale moyenne n’a pas changé.

Les exigences au titre du pilier 2 (P2R) pour les fonds propres CET1 ont légèrement augmenté, avec une moyenne de 1,2 %, contre 1,1 % en 2022, et une médiane de 1,27 %, contre 1,21 % l’année dernière.

Le cycle SREP 2023 a entraîné des exigences de fonds propres supplémentaires au titre du pilier 2 sur les expositions non performantes (NPE) pour vingt établissements importants. Dans ces cas, une insuffisance a été constatée du fait d’une couverture jugée inadéquate des risques posés par les NPE détenues de longue date. Huit banques ont reçu une exigence supplémentaire portant sur les financements à effet de levier.

Une exigence supplémentaire au titre du pilier 2 portant sur le ratio de levier a été appliquée à six banques en plus de l’exigence de ratio de levier de 3 %. Des recommandations au titre du pilier 2 (Pillar 2 guidance, P2G) concernant le risque de levier excessif ont été formulées pour sept banques.

En outre, trois mesures quantitatives idiosyncratiques ont été incluses pour le risque de liquidité. Deux de ces mesures exigeaient une période de survie[1] minimum et la troisième imposait un coussin de liquidité supplémentaire propre à chaque monnaie.

Nos mesures qualitatives ont principalement ciblé des domaines tels que la gouvernance interne, le risque de crédit et l’adéquation des fonds propres, avec une nette augmentation des mesures liées au risque de liquidité et au risque de taux d’intérêt dans le portefeuille bancaire (interest rate risk in the banking book, IRRBB) sous l’effet de l’évolution de l’environnement macrofinancier.

Graphique 12

Notes SREP globales par année

(en pourcentage)

Source : base de données SREP de la BCE.

Note : valeurs du SREP 2021 fondées sur 108 décisions ; valeurs du SREP 2022 fondées sur 101 décisions ; valeurs du SREP 2023 fondées sur 106 décisions. Aucune banque n’a reçu de note SREP globale égale à 1. Des différences d’arrondis peuvent s’appliquer tout au long du document.

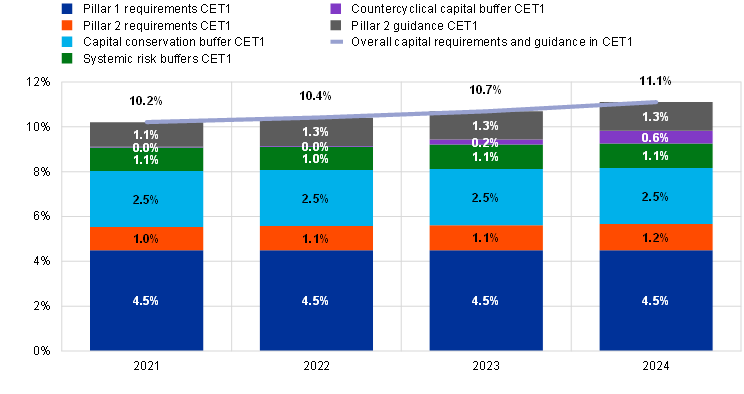

La moyenne pondérée des exigences et recommandations globales de fonds propres de catégorie 1 à respecter est restée relativement stable ces dernières années. Pour 2024, le montant agrégé des exigences de fonds propres devrait augmenter légèrement et s’établir à 11,1 % des actifs pondérés en fonction des risques (RWA), après les 10,7 % applicables en 2023.

Graphique 13

Évolution des exigences globales de fonds propres et recommandations au titre du pilier 2 en termes de CET1

(en pourcentage des RWA)

Source : statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : les échantillons ont été constitués sur la base de la note méthodologique des statistiques de supervision bancaire (SSB) pour 2021 (l’échantillon SSB du premier trimestre 2021 est basé sur 114 entités), 2022 (l’échantillon SSB du premier trimestre 2022 est basé sur 112 entités) et 2023 (l’échantillon SSB du premier trimestre 2023 est basé sur 111 entités). Pour 2024, l’échantillon est basé sur 107 entités avec des P2R applicables en janvier 2024. Le graphique présente des données pondérées des RWA pour le deuxième trimestre 2023. Les exigences globales de fonds propres (overall capital requirements) sont les exigences minimales au titre du pilier 1 + les exigences au titre du pilier 2 + l’exigence globale de coussin de fonds propres (coussin de conservation des fonds propres + coussins systémiques (EISm, autres EIS, coussin pour le risque systémique) + CCyB). La date de référence correspondant à l’exigence globale de coussin de fonds propres est le premier trimestre de chaque année. Pour le premier trimestre 2024, les coussins sont estimés sur la base des taux annoncés applicables à cette date. Les P2G sont ajoutées aux exigences globales de fonds propres. En vertu de la CRD V, les fonds propres au titre de la P2R devraient avoir la même composition qu’au titre du pilier 1, c’est-à-dire qu’au moins 56,25 % devraient être des fonds propres de base de catégorie 1 (CET1) et au moins 75 % des fonds propres de catégorie 1 (Tier 1).

Dans une perspective plus longue, la BCE a maintenu des notes SREP généralement stables au cours des dix dernières années. La note globale SREP pour l’ensemble des éléments était de 2,6 en 2015 et est de 2,6 aujourd’hui. Cette stabilité ne signifie toutefois pas que les banques n’ont pas progressé au cours de la dernière décennie. Le SREP offre une évaluation relative fondée sur le profil de risque idiosyncratique des différents établissements et leur capacité à remédier rapidement aux insuffisances constatées au cours du processus prudentiel. Notre orientation prudentielle a encouragé l’amélioration progressive des pratiques des banques à tous les niveaux et nos attentes sont devenues plus exigeantes compte tenu des défis considérables que supposent la succession de chocs et l’incertitude de l’environnement opérationnel extérieur.

Sur le plan international, si nous comparons notre orientation prudentielle et nos niveaux de fonds propres, nous pouvons constater que nos banques sont bien alignées sur ceux de grands pays comme les États-Unis et le Royaume-Uni. Cet équilibre démontre notre capacité à maintenir des normes de surveillance strictes mais équitables, garantissant la sécurité des banques et la stabilité du financement de l’économie, que la conjoncture soit favorable ou non.

Priorités prudentielles

Permettez-moi à présent d’évoquer nos priorités prudentielles pour 2024‑2026.

Tandis que le paysage des risques a évolué depuis l’année dernière, les priorités prudentielles et les activités correspondantes définies en 2022 demeurent globalement valables. Elles continuent de répondre aux principales vulnérabilités du secteur bancaire, d’un point de vue tant conjoncturel que structurel.

Les trois priorités fondamentales pour les trois prochaines années se concentrent sur les risques à court terme pesant sur le secteur bancaire ainsi que sur la nécessité de relever des défis plus structurels à moyen terme.

Notre première priorité porte sur un horizon à plus court terme, dans lequel les banques doivent renforcer leur résilience face aux chocs macrofinanciers et géopolitiques immédiats.

Figure 1

Priorités prudentielles pour 2024‑2026 concernant les vulnérabilités détectées au sein des banques

Source : BCE.

Note : le graphique présente les trois priorités prudentielles et les vulnérabilités correspondantes, auxquelles les banques devront remédier au cours des années à venir. La supervision bancaire de la BCE mènera des activités ciblées afin d’évaluer, de surveiller et de suivre les vulnérabilités détectées. Chaque vulnérabilité est associée à sa principale catégorie de risque.

Compte tenu de l’environnement de taux d’intérêt plus élevés, nous avons élargi notre champ d’action aux risques de liquidité et de financement et à l’IRRBB. Des activités ciblées seront menées pour examiner la gouvernance et les stratégies des banques en matière de gestion des actifs et des passifs et évaluer l’adéquation des hypothèses sous-tendant certains des modèles comportementaux de celles-ci. Les autorités de surveillance évalueront également la résilience des banques face à des chocs de liquidité à court terme, ainsi que la crédibilité et la solidité de leurs plans d’urgence en matière de liquidité. Nous poursuivrons nos efforts pour examiner la manière dont les banques gèrent l’IRRBB ainsi que la solidité et la fiabilité de leurs plans de financement. En outre, nous maintiendrons notre vigilance concernant le risque de crédit, en continuant de mettre l’accent sur les prêts immobiliers commerciaux et résidentiels et sur les expositions au risque de crédit de contrepartie vis-à-vis des établissements financiers non bancaires.

Pour assurer le suivi des faiblesses constatées lors de l’évaluation SREP, nous insisterons davantage pour que les banques corrigent les constats de longue date. En cas de mise en œuvre lente ou inadéquate des mesures correctrices, nous réagirons en temps utile et efficacement et aurons éventuellement recours à des mécanismes d’intensification afin d’inciter les établissements à accélérer leurs efforts.

Cet objectif est illustré par notre deuxième priorité, à savoir demander aux banques d’accélérer le traitement effectif des insuffisances constatées en matière de gouvernance interne et de se conformer à nos attentes prudentielles concernant la gestion efficace des risques liés au climat et à l’environnement.

Cela va dans le sens de la décision prise en 2022 par la BCE d’intensifier son intervention prudentielle en matière de financement à effet de levier. Face à des signes préoccupants d’accumulation des risques et au laxisme persistant des banques, nous avons introduit une exigence ciblée de fonds propres supplémentaire dans les exigences au titre du pilier 2 des banques.

Nous avons déjà pris de nouvelles mesures d’intensification cette année, qui ont porté sur la gestion des risques liés au climat et à l’environnement. Un certain nombre de banques n’avaient pas réalisé d’évaluation adéquate du caractère significatif de l’incidence des risques liés au climat et à l’environnement sur l’ensemble de leurs portefeuilles avant notre échéance intermédiaire de mars 2023. Par conséquent, nous avons publié des décisions prudentielles contraignantes exigeant des banques qu’elles remédient aux insuffisances de leur contrôle des risques dans ce domaine, notamment par l’imposition éventuelle d’astreintes en cas de non-respect par les banques.

La gouvernance demeure une source d’inquiétude, certaines banques n’ayant pas remédié de manière adéquate aux faiblesses importantes dans le fonctionnement et les capacités de pilotage de leurs organes de direction, ainsi que dans leurs capacités d’agrégation des données sur les risques et de notification, qui sont essentielles pour l’évaluation globale des banques et le pilotage de leur exposition aux risques. Dès 2024, la BCE accentuera l’application de mécanismes et d’outils d’intensification, en les accompagnant éventuellement de mesures d’exécution et de sanctions, afin de veiller à ce que les banques remédient à ces insuffisances. Après avoir fait l’objet d’une consultation publique, le guide relatif à l’efficacité de l’agrégation des données sur les risques et de la notification sera publié en 2024 afin de réaffirmer les attentes prudentielles. Ce guide sera étayé par des examens ciblés, des inspections sur place et des échanges avec les banques présentant des insuffisances persistantes.

En ce qui concerne les autres défis structurels à moyen terme, nous nous concentrerons sur la poursuite des progrès en matière de transformation numérique et sur la mise en place de cadres de résilience opérationnelle solides. En 2024, la BCE prévoit un test de résistance thématique portant sur la cyberrésistance pour évaluer la capacité des banques à réagir et à se redresser en cas de cyberattaque. Le test de résistance mettra les banques face à un scénario grave lié à la cybersécurité, afin d’estimer leur capacité opérationnelle de gestion et de rétablissement dans ces circonstances. Les résultats seront pris en compte dans l’évaluation SREP 2024.

Transparence et méthodologie

Enfin, nous continuons d’améliorer la transparence de nos activités prudentielles et publions aujourd’hui un certain nombre de nouvelles méthodologies. Elles s’ajoutent aux méthodologies relatives au risque de crédit et de marché déjà publiées sur le site internet de la BCE consacré à la supervision bancaire, et donnent des informations complémentaires sur le dispositif de contrôle des risques. Les nouvelles informations concernent non seulement les méthodologies SREP en matière de risque de crédit et de risque de marché, mais aussi l’évaluation de la gouvernance et des modèles d’activité.

Au-delà des résultats du cycle SREP 2023, ce processus prudentiel annuel crucial a suffisamment évolué pour permettre une réflexion sur la manière de l’adapter aux défis à venir. En avril 2023, la BCE a publié les résultats d’une évaluation externe du SREP, qui comprend des recommandations relatives à l’évolution future du SREP et à l’amélioration de l’efficacité et de l’efficience de la supervision. Le rapport correspondant a été rédigé par un groupe d’experts indépendants nommés en septembre 2022.

Nous avons déjà commencé à mettre en œuvre certaines des recommandations formulées dans ce rapport au cours du cycle SREP 2023. Par exemple, lors de la mise en œuvre approfondie de notre cadre de tolérance au risque dans tous les processus prudentiels, nous avons introduit une nouvelle évaluation SREP pluriannuelle afin de permettre aux autorités de surveillance de mieux calibrer l’intensité et la fréquence de leurs analyses, en fonction des vulnérabilités de chaque banque et des priorités prudentielles de manière générale.

En vue du cycle 2025, nous tiendrons compte en temps voulu des autres recommandations du rapport lors d’un examen de nos processus internes[2]. Nous analyserons en particulier notre approche relative à la notation des risques dans le cadre du SREP ainsi que le processus de détermination des exigences de fonds propres au titre du pilier 2.

Je vous remercie de votre attention. Je suis maintenant à votre disposition pour répondre à vos questions.

La « période de survie » est la durée pendant laquelle une banque est capable de couvrir ses dépenses opérationnelles et ses obligations financières à l’aide de ses actifs liquides disponibles sans recourir à des sources de financement supplémentaires.

Cet examen fera également suite aux conclusions du rapport spécial de la Cour des comptes européenne sur la surveillance par l’UE du risque de crédit des banques.

Banque centrale européenne

Direction générale Communication

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Allemagne

- +49 69 1344 7455

- media@ecb.europa.eu

Reproduction autorisée en citant la source

Contacts médias