- INTERVENTO

Dichiarazione introduttiva

Intervento di Andrea Enria, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati dello SREP 2023 e sulle priorità di vigilanza per il 2024-26

Francoforte sul Meno, 19 dicembre 2023

Introduzione

Oggi abbiamo pubblicato i risultati del nostro processo annuale di revisione e valutazione prudenziale (supervisory review and evaluation process, SREP) per le banche europee sotto la vigilanza diretta della Banca centrale europea (BCE). Questo esercizio riflette la valutazione generale condotta dall’autorità di vigilanza sul profilo di rischio delle banche e sulla realizzabilità e sostenibilità complessiva della loro attività. Tale valutazione determina in primo luogo la quantità di fondi propri aggiuntivi, oltre ai requisiti minimi regolamentari, che richiediamo alle banche di mantenere per preservare la capacità di tenuta ai rischi a cui sono esposte. Determina inoltre le azioni che chiediamo alle banche di intraprendere perché abbiano migliore capacità di gestire efficacemente i rischi e assicurare la sostenibilità prudenziale del proprio modello di business.

Pubblichiamo inoltre le priorità di vigilanza dell’MVU per il 2024-26, che definiscono la strategia a medio termine della Vigilanza bancaria della BCE per i prossimi tre anni.

Nel 2023 le banche europee hanno dimostrato la propria tenuta alle sfide macroeconomiche derivanti dall’aumento dell’inflazione e dal conseguente rialzo dei tassi di interesse, dalla bassa crescita del PIL in termini reali, dall’invasione della Russia in Ucraina e dagli effetti di lungo termine della pandemia di COVID-19.

Tuttavia, tale capacità di tenuta non dovrebbe far abbassare il livello di guardia, in quanto permangono incertezze e rischi al ribasso significativi. La crescita economica risulterà ancora frenata, in un contesto in cui l’inasprimento della politica monetaria della BCE e le condizioni avverse dell’offerta di credito si trasmettono all’economia reale e le misure di sostegno di bilancio vengono revocate.

Inoltre, le turbolenze che hanno interessato il settore bancario lo scorso marzo evidenziano l’importanza di adottare un approccio di vigilanza prudente. Pur non avendo avuto un impatto significativo sulle banche da noi vigilate, tali episodi hanno sottolineato il rischio che rapidi adeguamenti dei tassi di interesse possano causare instabilità nei mercati.

In tale contesto, le valutazioni dei rischi condotte nell’ambito di questo ciclo di SREP non hanno determinato modifiche significative ai punteggi delle banche e ai requisiti di secondo pilastro. Ciò riflette il riconoscimento della solidità delle metriche quantitative delle banche sia per il capitale sia per la liquidità. Tuttavia, a tale solidità fanno da contraltare i timori persistenti relativi alla qualità della governance e delle prassi di gestione dei rischi alla luce del deterioramento delle prospettive di rischio.

Gli esisti dello SREP confluiscono inoltre nelle nostre priorità strategiche per gli anni a venire. Le nostre priorità di vigilanza per il 2024-26 riguardano il rafforzamento della capacità di tenuta agli shock macrofinanziari e geopolitici immediati, la riduzione dei tempi per il rimedio alle carenze nella governance e nella gestione dei rischi climatici e ambientali, la promozione della trasformazione digitale e della resilienza operativa.

Capacità di tenuta complessiva del sistema bancario

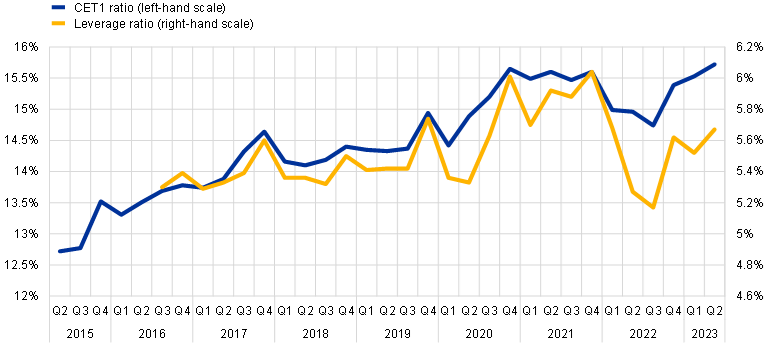

Vorrei iniziare dall’attuale situazione degli enti significativi dal punto di vista prudenziale, caratterizzata generalmente da solide posizioni patrimoniali e di liquidità. Il coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET1) è aumentato in media al 15,7% nel secondo trimestre del 2023, dal 15,0% del trimestre corrispondente dell’anno precedente.

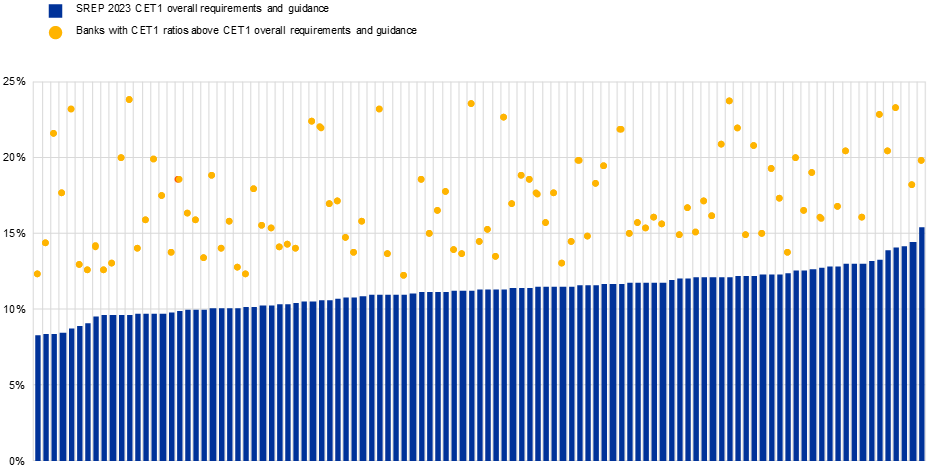

Tutte le banche significative hanno segnalato coefficienti di CET1 superiori ai requisiti e agli orientamenti applicabili nel 2024.

La prova di stress di quest’anno, contraddistinta dallo scenario avverso più grave dalla nascita della vigilanza bancaria europea, corrobora la nostra opinione sulla capacità di tenuta dell’intero settore. Le banche significative hanno segnalato minusvalenze non realizzate su titoli al valore contabile per circa 70 miliardi di euro. Tale importo è contenuto rispetto a quello segnalato dalle banche negli Stati Uniti, dove le minusvalenze hanno avuto un ruolo fondamentale nelle turbolenze che hanno colpito le banche regionali la primavera scorsa. Inoltre, le analisi disponibili mostrano che le minusvalenze non realizzate delle banche da noi vigilate resterebbero gestibili anche in scenari avversi caratterizzati da ulteriori rialzi dei tassi di interesse.

Grafico 1

Coefficienti di capitale CET1 e di leva finanziaria delle banche significative (definizione transitoria)

(valori percentuali)

Fonte: statistiche bancarie di vigilanza della BCE.

Grafico 2

Distribuzione dei coefficienti di CET1 delle banche significative in relazione ai nuovi requisiti e orientamenti

(valori percentuali)

Fonti: Statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: requisiti di CET1 di secondo pilastro in base all’elenco pubblicato dei requisiti di secondo pilastro (Pillar 2 requirements, P2R) applicabili al primo trimestre del 2024 e orientamenti di CET1 di secondo pilastro in base alla prova di stress ABE 2023. Coefficienti di CET1 al secondo trimestre del 2023 e limitati al 25%. Le riserve di capitale a fronte del rischio sistemico (enti a rilevanza sistemica a livello globale (global systemically important institution, G-SII), altri enti a rilevanza sistemica (other systemically important institution, O-SII) e la riserva di capitale a fronte del rischio sistemico (systemic risk buffer, SyRB)) e le riserve anticicliche (Countercyclical Capital Buffer, CCyB) corrispondono ai livelli anticipati per il primo trimestre del 2024 e sono incluse nei requisiti e orientamenti di CET1 del 2023. Ogni fascia blu indica i requisiti e gli orientamenti patrimoniali complessivi in termini di CET1 di una banca significativa. Per alcune banche, una parte del CET1 in eccesso potrebbe essere utilizzata a copertura delle carenze di AT1/T2; tale eccedenza potrebbe risultare pertanto inferiore, ma in ogni caso superiore ai requisiti e agli orientamenti.

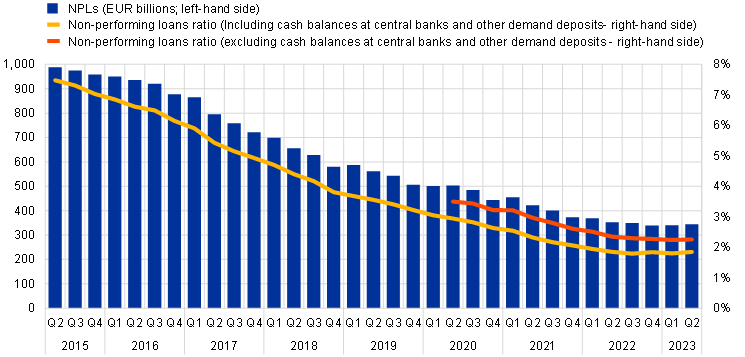

La qualità degli attivi si conferma solida: l’incidenza aggregata dei crediti deteriorati (non-performing loan, NPL) delle banche vigilate resta su un livello prossimo ai minimi storici.

Grafico 3

Crediti deteriorati

(miliardi di euro; valori percentuali)

Fonte: statistiche bancarie di vigilanza della BCE.

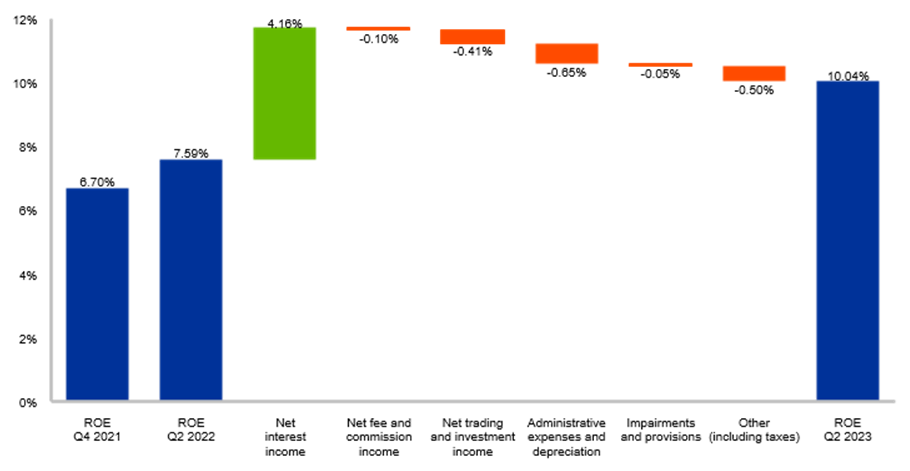

Le banche hanno registrato un incremento notevole della redditività nel 2023, determinato da una constante e rapida transizione da una fase prolungata di bassi tassi di interesse a un rialzo dei tassi dalla portata e dai ritmi considerevoli nel corso degli ultimi 18 mesi. Nel secondo trimestre del 2023 il rendimento medio del capitale delle banche ha raggiunto valori a due cifre per la prima volta dall’avvio dell’unione bancaria, grazie principalmente ai più ampi margini di interesse netti derivanti dagli aumenti dei tassi.

Grafico 4

Composizione annualizzata del rendimento del capitale

(valori percentuali)

Fonte: segnalazioni di vigilanza.

Note: il grafico mostra in maniera lineare dati annualizzati sulla redditività. Il numero di enti significativi per periodo di riferimento varia in base alle modifiche apportate all’elenco degli enti significativi dalla Vigilanza bancaria della BCE.

Grafico 5

Scomposizione della crescita degli interessi attivi netti

(scala di sinistra: variazioni percentuali sui dodici mesi e contributi in punti percentuali; scala di destra: miliardi di euro)

Fonte: segnalazioni di vigilanza.

Note: il grafico riporta i tassi di crescita su base annua per gli interessi netti annualizzati linearmente. Il numero di enti significativi per periodo di riferimento varia in base alle modifiche apportate all’elenco degli enti significativi dalla Vigilanza bancaria della BCE.

Nel 2023 le banche da noi vigilate hanno confermato la propria capacità di tenuta anche riguardo alla liquidità e alla provvista. I coefficienti medi di copertura della liquidità sono rimasti ben al di sopra dei minimi regolamentari, mostrando soltanto una lieve diminuzione dal 164% al 158% a seguito del cambiamento della politica monetaria.

Grafico 6

Coefficienti di liquidità e di finanziamento

(valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: i dati relativi all’NSFR prima del secondo trimestre del 2021 e all’LCR prima del terzo trimestre del 2016 derivano dagli esercizi di breve termine.

Le banche hanno potuto ricorrere in media a liquidità in eccesso e fonti di finanziamento diversificate, compresa l’emissione di strumenti di finanziamento all’ingrosso, compensando così in maniera ordinata l’attuale venir meno delle operazioni mirate di rifinanziamento a più lungo termine (OMRLT). Insieme alle robuste riserve di capitale e liquidità e agli importi contenuti di minusvalenze non realizzate sui portafogli di titoli, una base di depositanti diversificata ha costituito un fattore fondamentale a tutela del settore dalle turbolenze verificatesi in primavera negli Stati Uniti e in Svizzera.

Tali eventi, di portata e impatto senza precedenti, hanno messo alla prova la solidità dei nostri enti significativi, che hanno sinora superato con forza tali prove.

Prospettive di rischio

Le banche devono però mantenere capacità di tenuta e atteggiamento vigile anche nei confronti di un contesto di rischio in evoluzione.

Le turbolenze della scorsa primavera hanno mostrato che nei periodi caratterizzati da rapidi aggiustamenti macroeconomici ed elevata incertezza, gli operatori di mercato non guardano soltanto alle metriche regolamentari e agli indicatori chiave di performance standard. Essi analizzano in particolare il valore economico delle banche, andando alla ricerca di eventuali segnali di debolezza nel modello di business.

Le prospettive economiche sono contraddistinte da rischi e incertezze considerevoli. Le banche dovranno fronteggiare le sfide derivanti dall’inasprimento delle condizioni di finanziamento, da livelli di inflazione persistentemente elevati e dalle attuali tensioni geopolitiche. Le previsioni macroeconomiche più recenti indicano un notevole rallentamento dell’attività economica. Le proiezioni a breve termine per la crescita del PIL in termini reali sono state riviste al ribasso per il 2023 e il 2024.

I rischi al ribasso per le banche sono in aumento.

Vorrei soffermarmi innanzitutto sui rischi per la redditività.

Nell’attuale ciclo di rialzo, la trasmissione ai depositanti degli incrementi dei tassi di riferimento da parte delle banche dell’area dell’euro è avvenuta più lentamente rispetto ai cicli precedenti. Tale scarto temporale è stato in parte dovuto alla disponibilità di liquidità in eccesso presso le banche all’inizio del ciclo di rialzo. Al tempo stesso le banche che hanno fatto maggiore ricorso alle OMRLT della BCE e le banche che stanno ritardando i rimborsi nel quadro di tali operazioni sembrano essere quelle che hanno aumentato in maggiore misura i tassi sui depositi. Con il completamento dei rimborsi delle OMRLT, è probabile che tali banche intensifichino la concorrenza nella raccolta di depositi, sospingendo così al rialzo i tassi offerti ai depositanti.

È quindi probabile che in futuro la normalizzazione della politica monetaria gravi ulteriormente sui costi di provvista e sui margini di interesse delle banche. La redditività sarà inoltre esposta a rischi emergenti orientati verso il basso, compresi il rischio di credito e le perdite al fair value.

Grafico 7

Evoluzione dei tassi aggregati sui depositi delle banche dell’area dell’euro e beta dei depositi a ottobre 2023

(Tasso di interesse della BCE (tasso sui depositi presso la banca centrale) in punti base e beta dei depositi in percentuale)

Fonte: statistiche sui tassi di interesse delle IFM. Nota: i dati più recenti si riferiscono a ottobre 2023. Il grafico mostra l’evoluzione dei tassi sui depositi per le banche dell’area dell’euro. I tassi sui depositi si riferiscono ai volumi delle nuove operazioni. I numeri alla fine di ciascuna linea indicano i beta dei depositi a ottobre 2023. I beta dei depositi indicano la sensibilità dei tassi sui depositi di una banca alle variazioni dei tassi di interesse di riferimento della BCE (tasso sui depositi presso la banca centrale). Ad esempio, una banca con un beta dei depositi del 50% dovrebbe presentare tassi sui depositi che si collocano a metà rispetto alla variazione del tasso sui depositi presso la BCE; se quest’ultimo tasso aumenta di 100 punti base, i tassi sui deposti della banca aumenterebbero di 50 punti base.

Grafico 8

Beta dei depositi delle banche dell’area dell’euro nei cicli di rialzo attuale e storici

(1999-2023, percentuali)

Fonti: statistiche sui tassi di interesse delle IFM, statistiche di bilancio ed elaborazioni della BCE.

Nota: l’ultima osservazione si riferisce a ottobre 2023. I beta dei depositi indicano la sensibilità dei tassi sui depositi di una banca alle variazioni dei tassi di interesse di riferimento della BCE (tasso sui depositi presso la banca centrale). Ad esempio, una banca con un beta dei depositi del 50% dovrebbe presentare tassi sui depositi che si collocano a metà rispetto alla variazione del tasso sui depositi presso la BCE; se quest’ultimo tasso aumenta di 100 punti base, i tassi sui deposti della banca aumenterebbero di 50 punti base.

Tali timori, unitamente alla delusione degli investitori circa l’introduzione da parte di alcuni governi di imposte, prelievi o altre politiche pubbliche che incidono negativamente sugli utili netti delle banche, si riflettono anche nel fatto che le attuali valutazioni di mercato delle banche dell’area dell’euro non hanno superato di molto i livelli precedenti la pandemia. Nonostante i progressi compiuti negli ultimi anni, rapporti prezzo/valore contabile persistentemente bassi indicano che gli investitori restano scettici circa la sostenibilità a lungo termine degli elevati utili bancari.

La qualità degli attivi rimane un’area di attenzione.

Nell’area dell’euro essa potrebbe deteriorarsi a causa di potenziali rischi geopolitici o dell’impatto dell’inflazione elevata e dell’inasprimento delle condizioni di finanziamento sulla capacità di servizio del debito di famiglie e società non finanziarie (SNF). Sebbene l’incidenza dei crediti deteriorati nell’unione bancaria resti contenuta, l’aumento dei costi di indebitamento e l’indebolimento della domanda potrebbero nel complesso influire sulla qualità del credito.

Si ravvisano di fatto segnali provenienti da indicatori che rilevano già l’inizio di un deterioramento della qualità degli attivi. L’incidenza dei prestiti alle famiglie classificati nello stadio di rischio 2, specialmente prestiti al consumo, ha registrato un incremento. Parimenti, i fallimenti societari e i tassi di default sono risaliti dai minimi storici osservati durante la pandemia.

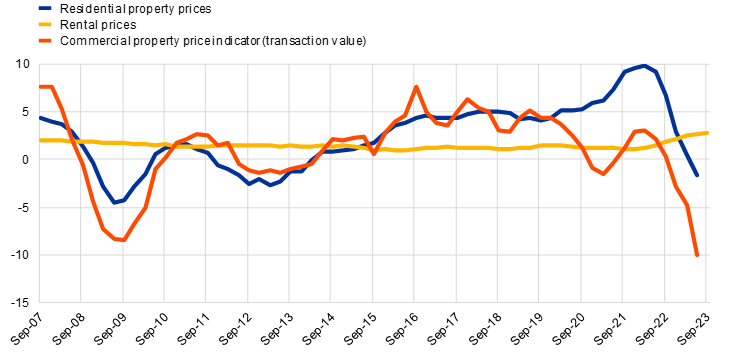

Nel settore immobiliare, i mercati degli immobili residenziali e non residenziali stanno attraversando una fase di rallentamento. I prezzi degli immobili residenziali nell’area dell’euro hanno mostrato una flessione sul periodo corrispondente nel secondo trimestre del 2023. Inoltre, le prospettive per le società del settore degli immobili commerciali hanno continuato a deteriorarsi a fronte del calo della domanda dei locatari e di rating di credito negativi. Nell’attuale ciclo, i prenditori di questo segmento creditizio si trovano ad affrontare un rischio di rifinanziamento crescente, con particolare riguardo ai prestiti con rata unica/maxi-rata finale (cosiddetti prestiti “bullet” o “balloon”).

Grafico 9

Tassi di crescita dei prezzi degli immobili nell’area dell’euro

(variazioni percentuali sul periodo corrispondente)

Fonti: BCE e sue elaborazioni.

Nota: le ultime osservazioni si riferiscono al secondo trimestre del 2023 per i prezzi degli immobili residenziali e l’indicatore dei prezzi degli immobili commerciali e al terzo trimestre del 2023 per i canoni di locazione.

Cionondimeno, nonostante l’incertezza prevalente e i rischi emergenti legati al rallentamento economico, le banche non hanno ancora adeguato il proprio costo del rischio, stabilizzatosi in media intorno ai 45 punti base.

Grafico 10

Costo del rischio

(valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Note: media ponderata per il totale dei prestiti e delle anticipazioni riferita alle banche significative.

Il rischio operativo, in particolare il rischio informatico/cibernetico, resta elevato, con minacce perduranti legate al contesto geopolitico. Il numero di incidenti cibernetici segnalati dagli enti significativi è aumentato nella prima metà del 2023. Sebbene dall’impatto ancora contenuto, tali attacchi evidenziano la significativa esposizione del settore bancario all’evoluzione delle minacce informatiche dovute, tra gli altri fattori, alla guerra della Russia in Ucraina. Gli attacchi ransomware segnano un particolare incremento e le banche sono sempre più colpite da tecniche di estorsione in evoluzione.

Inoltre, la crescita significativa del mercato delle istituzioni finanziarie non bancarie cui si assiste determina lo spostamento in un mercato meno trasparente dei rischi associati alle esposizioni comuni e a un accentuato rischio di controparte.

Grafico 11

Incidenti cibernetici significativi segnalati alla BCE

(numero di incidenti segnalati)

Fonte: segnalazioni della BCE sugli incidenti cibernetici.

Nota: ultimo aggiornamento al 1° dicembre 2023.

Valutazione SREP 2023

Passo ora a illustrare la valutazione SREP, condotta in questo contesto di peggioramento delle prospettive di rischio.

Nell’ambito dello SREP di quest’anno, ci siamo concentrati sulle debolezze persistenti, e in alcuni casi di lungo corso, riguardanti la gestione dei rischi, la governance e i controlli interni.

Come affermato pocanzi, in termini di metriche quantitative, quali coefficienti patrimoniali e posizioni di liquidità, nonché di miglioramento della redditività e dell’efficienza nei costi, le banche sono solide. Tuttavia, le valutazioni qualitative nelle aree della gestione dei rischi e della governance hanno continuato a essere connotate da debolezze.

Abbiamo ad esempio individuato carenze considerevoli in ambiti quali l’aggregazione e la segnalazione dei dati di rischio, l’efficacia degli organi di amministrazione, le funzioni di conformità alle norme e gestione dei rischi. Molti enti non hanno registrato progressi in queste aree oppure hanno ottenuto risultati peggiori rispetto allo SREP dell’anno precedente. Le turbolenze che hanno colpito a marzo le banche negli Stati Uniti e in Svizzera hanno sottolineato ulteriormente l’importanza di una governance forte e di robusti controlli dei rischi, anche quando i coefficienti prudenziali non destano particolare preoccupazione.

In tale contesto, la nostra valutazione SREP complessiva risulta, in termini aggregati, stabile rispetto all’anno precedente.

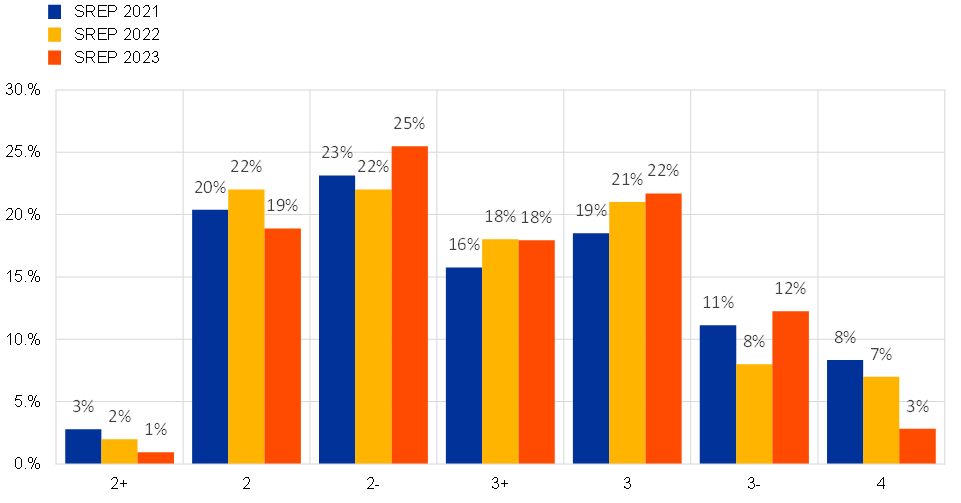

Gli esperti di vigilanza hanno modificato il punteggio complessivo per circa il 30% delle banche, interessate da innalzamenti e riduzioni di punteggio approssimativamente nella stessa misura. Sebbene tale dinamica abbia rispecchiato in gran parte andamenti idiosincratici, sono state osservate alcune determinanti comuni. Gli abbassamenti dei punteggi sono stati determinati principalmente dal peggioramento del profilo di governance e dal contesto di gestione della liquidità caratterizzato da maggiori difficoltà, mentre gli innalzamenti sono derivati da miglioramenti della governance e del rischio di modello di business. Per diverse banche tali migliori punteggi sono stati il risultato dei graduali progressi compiuti negli ultimi anni nel superamento di debolezze di lungo periodo.

A tale riguardo, la distribuzione dei punteggi SREP complessivi del 2023 ha subito una sottile variazione, con un lieve aumento della proporzione delle banche con punteggi pari a 2 meno, 3 e 3 meno e una diminuzione corrispondente dei punteggi pari a 2 più, 2 e 4. Di conseguenza, si è ridotto il numero delle banche cui è stato assegnato il punteggio SREP minimo di 4, grazie ai miglioramenti conseguiti in materia di modelli di business, rischi di redditività e adeguatezza patrimoniale. Il punteggio SREP complessivo medio non è cambiato.

I requisiti di secondo pilastro in termini di capitale CET1 sono lievemente aumentati, con una media dell’1,2% rispetto all’1,1% del 2022 e una mediana dell’1,27% rispetto all’1,21% dello scorso anno.

In esito al ciclo SREP 2023 requisiti aggiuntivi di secondo pilastro per le esposizioni deteriorate (non-performing exposure, NPE) sono stati fissati nei confronti di 20 enti significativi. In questi casi è stata individuata una carenza dovuta alla copertura dei rischi derivanti dalle esposizioni deteriorate di elevata anzianità considerata non adeguata. Un requisito aggiuntivo per la leveraged finance è stato stabilito per otto banche.

Un requisito di secondo pilastro concernente la maggiorazione del coefficiente di leva finanziaria è stato applicato a sei banche in aggiunta al requisito sul coefficiente di leva finanziaria del 3%. Orientamenti di secondo pilastro per il rischio di leva finanziaria eccessiva sono stati definiti per sette banche.

Inoltre, sono state incluse tre misure quantitative idiosincratiche per il rischio di liquidità. Due di queste misure prevedevano un periodo di sopravvivenza minimo[1], la terza invece una riserva di liquidità aggiuntiva specifica per valuta.

Le nostre misure qualitative hanno riguardato principalmente gli ambiti di governance interna, rischio di credito e adeguatezza patrimoniale, con un marcato aumento degli interventi relativi al rischio di liquidità e al rischio di tasso di interesse sul portafoglio bancario (interest rate risk in the banking book, IRRBB), in risposta all’evoluzione del contesto macrofinanziario.

Grafico 12

Punteggi SREP complessivi per anno

(valori percentuali)

Fonte: base di dati SREP della BCE.

Nota: valori SREP 2021 riferiti a 108 decisioni; valori SREP 2022 riferiti a 101 decisioni; valori SREP 2023 riferiti a 106 decisioni. Nessuna banca ha ottenuto un punteggio SREP complessivo pari a 1. Eventuali discrepanze nel documento sono dovute agli arrotondamenti.

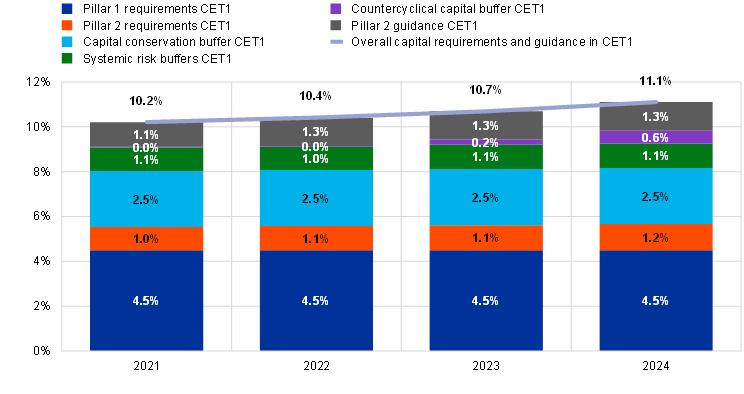

La media ponderata dei requisiti e degli orientamenti patrimoniali complessivi da soddisfare mediante CET1 si è mantenuta relativamente stabile negli ultimi anni. Per il 2024, si stima che i requisiti patrimoniali aggregati aumentino lievemente all’11,1% delle attività ponderate per il rischio (risk-weighted assets, RWA), rispetto al 10,7% applicato nel 2023.

Grafico 13

Evoluzione dei requisiti e degli orientamenti patrimoniali di secondo pilastro complessivi in termini di CET1

(in percentuale di RWA)

Fonti: statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: campione selezionato in base alla nota metodologica delle statistiche bancarie di vigilanza (supervisory banking statistics, SBS) per il 2021 (campione SBS per il primo trimestre del 2021 basato su 114 enti), per il 2022 (campione SBS per il primo trimestre del 2022 basato su 112 enti) e per il 2023 (campione SBS per il primo trimestre del 2023 basato su 111 enti). Per il 2024 il campione è basato su 107 enti con P2R applicabili a gennaio 2024. Il grafico mostra dati ponderati per RWA al secondo trimestre del 2023. I “requisiti patrimoniali complessivi” risultano dalla somma di: requisiti minimi di primo pilastro, requisiti di secondo pilastro, requisito di riserva combinato (riserva di conservazione del capitale + riserve sistemiche (G-SII, O-SII e riserva a fronte del rischio sistemico) + CCyB). La data di riferimento per il requisito di riserva combinato è il primo trimestre di ogni anno. Per il primo trimestre del 2024 le riserve sono stimate sulla base dei tassi annunciati applicabili a tale data. I P2G sono applicati in aggiunta ai requisiti patrimoniali complessivi. Ai sensi della CRD V, il capitale dei P2R dovrebbe avere la stessa composizione del capitale di primo pilastro, ossia CET1 per almeno il 56,25% e capitale aggiuntivo di classe 1 (Tier 1) per almeno il 75%.

In un’ottica di più lungo periodo, la BCE ha mantenuto punteggi SREP generalmente stabili negli ultimi dieci anni. Nel 2015 il punteggio SREP complessivo per tutti i profili era pari a 2,6, lo stesso valore di quest’anno. Tale stabilità non significa però che il settore bancario non sia migliorato negli ultimi dieci anni. Lo SREP fornisce una valutazione relativa basata sul profilo di rischio idiosincratico dei singoli enti e sulla loro capacità di affrontare rapidamente le carenze individuate nel corso del processo di vigilanza. La nostra posizione di vigilanza ha perseguito un miglioramento graduale delle prassi delle banche a livello generalizzato e le nostre aspettative sono divenute più esigenti alla luce delle ardue sfide sorte dalla sequenza di shock e dall’incertezza del contesto operativo esterno.

Nel quadro internazionale, se confrontiamo la nostra posizione di vigilanza e i nostri livelli di capitale con quelli di altri paesi quali Stati Uniti e Regno Unito, notiamo un sostanziale allineamento. Tale equilibrio dimostra la nostra capacità di mantenere standard di vigilanza rigorosi ma equi, a beneficio della sicurezza delle banche e della stabilità dell’economia.

Priorità di vigilanza

Passerei ora a illustrare le nostre priorità di vigilanza per il periodo 2024-2026.

Sebbene il panorama dei rischi abbia mostrato un’evoluzione dallo scorso anno, le priorità di vigilanza e le attività a esse correlate stabilite nel 2022 restano nel complesso valide. Esse si confermano adeguate ad affrontare le vulnerabilità principali del settore bancario, in prospettiva sia ciclica che strutturale.

Le tre priorità generali per il prossimo triennio si concentrano sia sui rischi a breve termine per il settore bancario sia sull’esigenza di affrontare sfide più strutturali a medio termine.

La nostra prima priorità ha un orizzonte più a breve termine, entro il quale le banche devono rafforzare la propria capacità di tenuta a fronte di shock macrofinanziari e geopolitici immediati.

Figura 1

Priorità di vigilanza 2024-26: affrontare le vulnerabilità individuate nelle banche

Fonte: BCE.

Note: la figura mostra le tre priorità di vigilanza e le vulnerabilità corrispondenti che le banche dovrebbero affrontare nei prossimi anni. La vigilanza bancaria della BCE condurrà attività mirate al fine di valutare, monitorare e dare seguito alle vulnerabilità individuate. Ogni vulnerabilità è associata alla rispettiva categoria di rischio generale.

Dato il contesto caratterizzato dall’aumento dei tassi di interesse, abbiamo esteso la nostra attenzione ai rischi di liquidità e provvista e all’IRRBB. Mediante attività mirate si esamineranno governance e strategie delle banche in materia di gestione dell’attivo e del passivo e si valuterà l’adeguatezza delle ipotesi alla base di alcuni dei loro modelli comportamentali. Le autorità di vigilanza valuteranno inoltre la tenuta delle banche a fronte di shock di liquidità a breve termine e la credibilità e solidità dei loro piani di emergenza di liquidità. Continueremo a dedicare sforzi all’analisi delle modalità di gestione dell’IRRBB da parte delle banche nonché alla valutazione del grado di solidità e affidabilità dei loro piani di finanziamento. Il rischio di credito rimarrà un’area di particolare impegno, con attenzione continua ai prestiti immobiliari residenziali e non residenziali e alle esposizioni al rischio di controparte nei confronti di istituzioni finanziarie non bancarie.

Per dare seguito alle debolezze individuate nella valutazione SREP, ci concentreremo maggiormente sulle banche che devono affrontare rilievi di lunga data. In caso di azione di rimedio lenta o inadeguata, reagiremo in maniera tempestiva ed efficace, intensificando il nostro intervento, ove necessario, per indurre gli enti ad accelerare i progressi.

Questo obiettivo è racchiuso nella nostra seconda priorità: chiedere alle banche di accelerare l’efficace superamento delle carenze nella governance e conformarsi appieno alle nostre aspettative di vigilanza in materia di efficace gestione dei rischi climatici e ambientali.

Ciò si aggiunge alla decisione della BCE di intensificare i propri interventi di vigilanza in materia di leveraged finance nel 2022. Al fine di affrontare i segnali preoccupanti dell’accumulo dei rischi nonché un protratto atteggiamento di bassa attenzione da parte delle banche, abbiamo introdotto una maggiorazione di capitale mirata nei requisiti di secondo pilastro.

Abbiamo intensificato ulteriormente la nostra azione già quest’anno in relazione alla gestione dei rischi climatici e ambientali. Alcune banche non hanno presentato entro la scadenza intermedia di marzo 2023 una valutazione adeguata della rilevanza dell’impatto di tali rischi nei loro portafogli. Di conseguenza, abbiamo emanato decisioni di vigilanza vincolanti per richiedere alle banche di porre rimedio alle carenze nei propri sistemi di controllo dei rischi in tale ambito, prevedendo inoltre la possibilità di imporre penalità di mora in caso di inadempienza.

La governance continua a costituire un elemento di preoccupazione; alcune banche hanno mancato di affrontare adeguatamente le debolezze significative riguardanti il funzionamento e le capacità di indirizzo degli organi di amministrazione nonché le capacità di aggregazione e segnalazione dei dati sui rischi, essenziali per la valutazione complessiva delle banche e dell’azione di indirizzo in merito alle loro esposizioni ai rischi. A partire dal 2024, a BCE applicherà in misura crescente meccanismi e strumenti di escalation, comprese eventuali misure esecutive e sanzioni, per assicurare che le banche affrontino tali carenze. In esito a una consultazione pubblica, nel 2024 sarà divulgata una guida sull’efficace aggregazione e segnalazione dei dati sui rischi al fine di rafforzare le aspettative di vigilanza. A essa si aggiungeranno indagini tematiche, ispezioni in loco e interlocuzioni con le banche connotate da carenze persistenti.

Come per altre sfide strutturali a medio termine, concentreremo la nostra attenzione sul conseguimento di ulteriori progressi nella trasformazione digitale e sulla realizzazione di solidi assetti di resilienza operativa. Nel 2024 la BCE intende svolgere una prova di stress tematica sulla resilienza cibernetica, al fine di verificare la capacità di risposta e ripresa delle banche a seguito di attacchi cibernetici. Nell’ambito della prova di stress le banche saranno sottoposte a uno scenario di attacco cibernetico grave, mediante il quale sarà valutata la loro capacità operativa di gestione e ripresa. I risultati della prova saranno integrati nella valutazione SREP 2024.

Trasparenza e metodologia

Infine, continuiamo ad accrescere la trasparenza delle nostre attività di vigilanza e pubblichiamo oggi una serie di nuove metodologie. Queste aggiungono ulteriori informazioni sul sistema di controllo dei rischi all’attuale informativa pubblica sulle metodologie per il rischio di credito e di mercato presente nel sito Internet della BCE dedicato alla vigilanza bancaria. Le nuove informazioni non riguardano soltanto le metodologie SREP per il rischio di credito e di mercato, ma anche la valutazione della governance e del modello imprenditoriale.

Al di là dell’esito del ciclo SREP 2023, questo fondamentale processo di vigilanza annuale ha raggiunto un livello di maturazione tale da consentire una riflessione sulla sua idoneità a fronte delle sfide future. Ad aprile 2023 la BCE ha pubblicato i risultati di una valutazione esterna dello SREP, contenente raccomandazioni finalizzate all’ulteriore evoluzione dello SREP e al miglioramento dell’efficacia e dell’efficienza della vigilanza. Il rapporto è stato redatto da un gruppo di esperti indipendenti designati a settembre 2022.

Abbiamo iniziato ad attuare alcune delle raccomandazioni del rapporto già nel ciclo SREP 2023. Ad esempio, nell’ambito della piena attuazione del nostro quadro di riferimento per la tolleranza al rischio a tutti i processi di vigilanza, abbiamo introdotto una nuova valutazione SREP pluriennale per consentire agli esperti di calibrare meglio l’intensità e la frequenza delle loro analisi, in linea con le vulnerabilità delle singole banche e più in generale con le priorità di vigilanza.

Terremo conto delle altre raccomandazioni del rapporto nell’ambito del riesame dei nostri processi interni in tempo per il ciclo 2025[2]. In particolare, riesamineremo la nostra metodologia per l’assegnazione dei punteggi di rischio nello SREP e il processo per la determinazione dei requisiti di capitale di secondo pilastro.

Vi ringrazio per l’attenzione. Sono ora a disposizione per rispondere alle vostre domande.

Il “periodo di sopravvivenza” indica il tempo durante il quale una banca può coprire le proprie spese operative e i propri obblighi finanziari ricorrendo alle proprie attività liquide disponibili senza accesso a ulteriori fonti di finanziamento.

L’esame farà inoltre seguito ai rilievi della relazione speciale della Corte dei conti europea sulla Vigilanza UE sul rischio di credito bancario.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media