EKP järelevalveülesannete täitmist käsitlev aruanne 2022

EKP presidendi Christine Lagarde’i eessõna

EKP presidendi eessõna ja intervjuu järelevalvenõukogu esimehega valmisid seisuga 28. veebruar 2023.

2022. aasta oli euroala inimeste jaoks keeruline. Majandus oli kenasti pandeemiast taastumas, kuid seda mõjutas negatiivselt Venemaa põhjendamatu sissetung Ukrainasse. Kuigi sõja otsene mõju oli pankade jaoks piiratud, sest vaid vähesed neist puutusid mõjutatud piirkondadega olulisel määral kokku, seisid pangad silmitsi sügava majandusliku ebakindluse ja enneolematult kiire inflatsiooniga.

Sõjast tingitud energiakriis koos tarneraskuste ja pandeemiast tuleneva kuhjunud nõudlusega tekitasid inflatsioonisurvet. Sellises olukorras on rahapoliitika kujundajate ülesanne tagada, et inflatsioon ei juurduks ja jõuaks õigeks ajaks tagasi eesmärgi juurde. EKP tegutses vastavalt ja alustas rahapoliitika normaliseerimist, lõpetades netovaraostud ja tõstes seejärel intressimäärasid.

Intressimäärade tõus mõjutas 2022. aastal järelevalve alla kuuluvate pankade tulemusi. Kasumlikkust, mis on pankade esimene kaitseliin šokkide vastu, toetas netointressitulu, mis kasvas mitme aasta jooksul esimest korda. Koos varade kvaliteedi jätkuva paranemisega – viivislaenud langesid madalaimale tasemele alates 2015. aastast, mil pangandusliidu andmeid hakati mõõtma – tagab see, et pangad kannavad meie rahapoliitika mõju sujuvalt euroala majandusse üle.

Karmistuvate rahastamistingimustega keskkonnas peavad aga pangad jätkuvalt tegelema oma juhtimise ja sisemise riskikontrolli raamistikuga seotud probleemidega. Seetõttu jälgib Euroopa pangandusjärelevalve tähelepanelikult riskide teket.

Samas pidid pangad juba enne 2022. aastat kohandama oma ärimudeleid digiteerimisest ja kliimamuutustest tulenevate struktuuriprobleemide järgi, mida Venemaa põhjendamatu sõda Ukrainas on veelgi süvendanud. Sõda on suurendanud täiendavalt küberrünnakute ohtu ning kuna Euroopa võõrutab end Venemaa naftast ja gaasist, kasvavad kiiremini ka üleminekuriskid. Nende ja kasvavate füüsiliste riskide tõttu peavad pangad rakendama ennetavat ja terviklikku lähenemisviisi, et muutuda kliima- ja üleminekušokkide suhtes vastupanuvõimelisemaks.

EKP on juba astunud mitu olulist sammu tagamaks, et pangad suudavad probleemiga toime tulla. Me ei anna oma jõupingutustes järele ja jätkame oma osa täitmist, tagades, et eurooplased saavad jätkuvalt toetuda tugevale pangandussektorile.

Sissejuhatav intervjuu järelevalvenõukogu esimehe Andrea Enriaga

EKP presidendi eessõna ja intervjuu järelevalvenõukogu esimehega valmisid seisuga 28. veebruar 2023.

2022. aastal juhtus palju. Milline oli see aasta EKP pangandusjärelevalve jaoks?

Ühest küljest oli 2022 aasta, mil liikusime ühest kriisist teise. Aasta alguses viitasid kõik märgid püsivale taastumisele pandeemiast, mis oli meie elu ja majanduse pea peale pööranud. Mäletan selgelt, et esimest korda üle pika aja vaatasid pangad ja analüütikud lähitulevikku teatava optimismiga, ning just siis tungis Venemaa põhjendamatult Ukrainasse. Eelkõige on Venemaa sõda tekitanud ukrainlastele kirjeldamatuid kannatusi. Samuti on see põhjustanud Euroopas ja kogu maailmas majanduslikku ja finantsalast ebastabiilsust, millest on järk-järgult saanud täiemahuline makromajanduslik šokk.

Pidime kiiresti reageerima ja olema järelevalves paindlikud, et tulla toime kiiresti muutuvate majandusolude ja neist tingitud probleemidega pangandussektoris. Käputäis panku olid sõjast ja sanktsioonidest otseselt mõjutatud, sest nad puutusid vahetult kokku või olid seotud Venemaaga. Kõigile pankadele mõjus aga ühtviisi kahjulikult energia- ja toorainešokk ning pidevalt tempoka inflatsiooniga keskkond koos rahapoliitika kiire normaliseerimisega.

Teisest küljest oli see aga EKP pangandusjärelevalve jaoks arenguaasta. Meie töötajad hakkasid taas regulaarsemalt kontoris tööl käima ning on olnud tõeline rõõm näha, et meie kontorites käib jälle vilgas elu. Mulle on meeldinud juhatada rohkem järelevalvenõukogu kohapealseid koosolekuid ning mul oli suur rõõm külastada mitut riiklikku pädevat asutust.

Samuti tegime tublisid edusamme EKP ja ühtses järelevalvemehhanismis osalevate riiklike pädevate asutuste ulatuslikuma lõimimise poole. Edendame edasi ühtse järelevalvemehhanismi ühist kultuuri ja integreeritud karjäärivõimalusi, loome järelevalveasutustele võimalusi tihedamaks koostööks kogu järelevalvetsükli jooksul, püüame rohkem kooskõlastada planeerimist ja eelarve koostamist, arendame edasi ühtse järelevalvemehhanismi koostöövahendeid ning võtame kasutusele nii ühise järelevalve- kui ka koolitustehnoloogia.

Kuidas on pankadel läinud pärast Venemaa sõja algust Ukrainas?

Siinkohal peaksime tegema vahet pankadel, millel on otsene seos Venemaaga, ja kõigil teistel pankadel.

Geopoliitilised sündmused mõjutasid otseselt mõnda panka, peamiselt sanktsioonide raamistiku tõttu. Venemaa omanduses oleva pangagrupi Sberbank Europe AG, mille peakontor asub Austrias, ning selle Horvaatias ja Sloveenias asuvate tütarettevõtjate maine kannatas ning neid tabas märkimisväärne hoiuste väljavool. Pank kuulutati lõpuks maksejõuetuks või tõenäoliselt maksejõuetuks jäävaks ning lahkus turult. Veel üks näide oli seotud Küprose pangaga RCB Bank LTD, mille oluline aktsionär oli Venemaa pank VTB. Sanktsioonide rakendamise ja muutunud geopoliitilise olukorra tõttu otsustas pank pangandustegevuse vabatahtlikult lõpetada, mis viis selle krediidiasutuse tegevusloa tühistamiseni.

Euroala pangagruppidel, mis on Venemaal otseselt esindatud, võib samuti tekkida kahjum, kui nad soovivad ja suudavad sellelt turult lahkuda. Mõne puhul on see risk juba realiseerunud, kuid selle mõju on piiratud ja kontrollitav.

Seni on pangandussektor tervikuna osutunud sõjast põhjustatud makromajandusliku šoki suhtes väga vastupanuvõimeliseks, isegi rohkem, kui eeldasime 2022. aasta mais avaldatud haavatavuse analüüsi põhjal. Esimese taseme põhiomavahendite koondsuhtarv oli 2022. aasta kolmanda kvartali lõpus 14,7% juures, mis oli vaid veidi alla 2019. aasta lõpu taseme. Varade kvaliteet paranes jätkuvalt, kusjuures oluliste pankade viivisnõuete maht vähenes 2022. aasta septembri lõpuks 349 miljardi euroni, mis on madalaim tase alates oluliste pankade järelevalveandmete esmakordsest avaldamisest 2015. aastal. Ka kasumlikkus oli läbi aegade tugevaim: pankade keskmine omakapitali tootlus kasvas 2022. aasta kolmandas kvartalis 7,6%ni.

Selle positiivse tulemuse taustal on pangad kavandanud 2023. aastaks väljamakseid, mis on üldjoontes kooskõlas 2022. aastal toimunud järelejõudmisega dividendide ja tagasiostude vallas pärast pandeemiaga seotud piirangute lõppu. Me ei ole esitanud vastuväiteid ühelegi pangapõhisele plaanile, kuid oleme pidanud kõigi pankadega kahepoolset järelevalvealast dialoogi, mis on osa meie tavapärasest kapitalimuutuste hindamisest.

2022. aasta lõpu poole hakkas makromajanduslik väljavaade taas paranema. See ei tähenda siiski, et makromajanduslik šokk on möödas. Kui inflatsioonisurve peaks jätkuma, võib vajalik rahapoliitika kiire normaliseerimise protsess omakorda mõjutada konkreetsete pankade portfelle ja äriliine, tuues kaasa mitmesuguseid probleeme ning tekitades võimalikke võitjaid ja kaotajaid.

Kui rääkida probleemidest, siis mis on Teie arvates peamised proovikivid, millega Euroopa pangad silmitsi seisavad?

Esimene rühm probleeme on seotud konjunktuuriga.

Kui energiakriisi ei suudeta leevendada, võib krediidirisk suureneda nendes ettevõtete laenuportfellides, kus majandustegevus sõltub kõige enam energiast. Üldisemas plaanis tõusis seoses meie majanduse aeglustumisega eelmise aasta lõpus taas esile ettevõtete maksejõuetus, mistõttu on vajalik suurem valvsus varade kvaliteedi suhtes.

Rahapoliitika kiire normaliseerimine ja eelkõige intressimäärade tõus oli oluline kasumlikkuse taastumist mõjutav tegur. See võib aga viia ka varade kvaliteedi halvenemiseni intressimäärade suhtes eriti tundlikes laenuportfellides, kui laenuvõtjatel on raskusi võlgade tagasimaksmisega.

Selline muutus intressimäärade keskkonnas võib viia ka mittenõuetekohaste kohandusteni mõnes finantsturu segmendis ja mittepangast finantsasutustes, suurendades vastaspoole krediidiriski nende pankade seas, millel on kontsentreeritud riskipositsioonid nende konkreetsete turgude ja turuosaliste suhtes.

Lisaks konjunktuurile võib intressimäärade normaliseerimine ja kvantitatiivne karmistamine sundida mõnda panka oma keskpikka rahastamisstrateegiat üle vaatama ning rohkem likviidsus- ja rahastamisriskidele keskenduma.

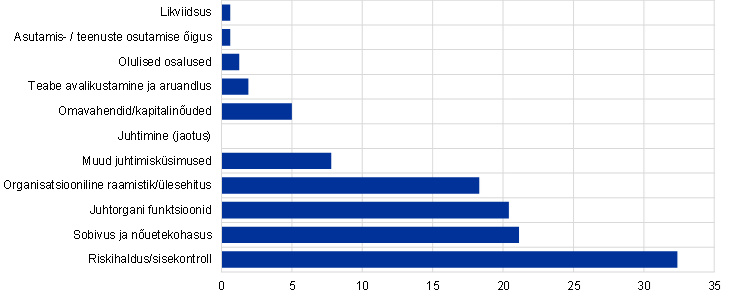

2022. aasta järelevalvealase läbivaatamise ja hindamise protsessis (SREP) tõusid taas esile püsivad nõrgad kohad. Riskikontrolliga seotud puudused mõjutavad ikka veel krediidiriski punktisummasid ning hulk tähelepanekuid oli seotud juhtorganite tõhususe, riskijuhtimise, vastavuskontrolli ja siseauditi funktsioonidega. Meie muret pankade riskikontrolli ja juhtimise pärast süvendab veelgi ebakindel väliskeskkond, sest riskitasemete tagasivaatavad näitajad võivad anda tulevaste suundumuste ja riskide prognoosimisel ebatäpse ettekujutuse.

Digipööre ning kliima- ja keskkonnariskid on samuti meie pankade jaoks keskpika aja jooksul peamised proovikivid, millele tuleb viivitamata tähelepanu pöörata.

Mainisite rahapoliitika normaliseerimist. Millised on Euroopa pankade väljavaated muutuva intressimäärade keskkonnaga toimetulekuks?

Intressimäärade tõus on tavaliselt pankade jaoks hea uudis. See tähendab, et nad saavad rohkem teenida intressimarginaalide – laenudelt küsitava intressimäära ja hoiuste eest makstava intressimäära vahe – pealt. Pankade 2022. aasta positiivsete tulemuste keskmes on intressimäärade normaliseerimine ning hoogustav mõju, mida see kauaoodatud muutus avaldas netointressitulule. Netointressitulu kasvas esimest korda mitme aasta jooksul mitte ainult laenumahu kasvu, vaid ka netointressimarginaalide suurenemise tõttu.

Nii pangad kui ka analüütikud eeldavad, et kasumlikkuse väljavaated jäävad sel aastal samamoodi positiivseks. Kui makromajandus areneb praeguste ootuste kohaselt, toetab intressimäärade edasine korrapärane tõus meie andmetel tõenäoliselt sektori keskmist tulu.

Kui me aga eemaldume põhistsenaariumist ja arvestame ebasoodsamaid arengusuundi, võivad asjad minna teisiti. Konkreetsete portfellide ja äriliinide puhul võivad varade kvaliteedi halvenemisega seotud kulud kaaluda üles tulude suurenemise, kui intressimäärad tõusevad, eelkõige juhul, kui majanduskasv aeglustub. Laenuvõtjail võib olla raskusi oma võlgade tagasimaksmisega portfellides, mis on traditsiooniliselt väga tundlikud krediidi kulukuse suhtes. Tarbimislaenud, kinnisvaralaenud ja finantsvõimendus on tähelepanuväärsed näited järelevalve eelisvaldkondadest.

Nagu ma mainisin, võivad finantsturud muutuda intressimäärade kohandamise käigus ebastabiilseks. Pikaajaline madalate intressimäärade periood soodustas võlataseme enneolematut kasvu, kusjuures mõned vähem reguleeritud või reguleerimata üksused võtsid väga suure finantsvõimendusega ja sageli väga kontsentreeritud positsioone, mis võivad kiiresti kõikuma lüüa, kui majandusväljavaated või intressikeskkond ootamatult muutuvad. Archegose pankrotistumine 2021. aastal ja vastutuspõhiste investeeringutega seotud ebastabiilsus Ühendkuningriigis 2022. aastal näitavad, kuidas sellised episoodid võivad kergesti pangandussektorisse üle kanduda, kui poliitilisi meetmeid ei võeta.

Intressimäärade tõusu ja kvantitatiivse karmistamise tõttu peavad pangad keskenduma rohkem likviidsus- ja rahastamisriskidele. Kui pangad ei kohanda oma riskijuhtimise ja strateegia suunamise võimekust kiiresti, võivad liiga lihtsustatud ja selgelt vananenud varade ja kohustuste juhtimise strateegiad sattuda keerulisema rahastamiskeskkonna tõttu kahtluse alla, näiteks intressikauplemistavad, mille mõned pangad on võtnud kasutusele, et saada kasu erakorralisest rahapoliitilisest toetusest. On oht, et see võib tabada panku ootamatult.

2022. aastal oli eelisvaldkonnaks pankade riskikontroll ja sisejuhtimine. Mil määral ootate pankadelt selles valdkonnas edasisi parandusi?

Kui aus olla, siis see on valdkond, milles me ei näe piisavalt edusamme.

Esiteks oli andmete koondamises ja aruandluses 2022. aastal ikka puudujääke, mis tulenesid andmehalduse ja andmekvaliteedihalduse korra puudulikust tõhususest, killustatud IT-süsteemidest ning pankade probleemide kõrvaldamise projektide piiratud ulatusest ja eesmärkidest. See raskendab nende juhtorganite jaoks riskide juhtimiseks ja organisatsiooni strateegia suunamiseks vajaliku teabe hankimist.

Teiseks oli mitmel pangal vaja veelgi parandada oma sisekontrollifunktsioone, eelkõige selleks, et tegeleda personalipuuduse, funktsiooni halva staatuse ja protsesside puudustega, näiteks vastavuskontrolliprogrammide ja pankade riskivalmiduse määratlusega. Meie 2022. aastal tehtud sihipärastes analüüsides vaadeldi pankade riskijuhtimistavasid valdkondades, mis on seotud pandeemiast tingitud kriisi ja intressimäärade normaliseerimisega, eelkõige seoses äri- ja elamukinnisvaralaenude andmise, pangaportfelli intressi- ja krediidimarginaali riskide ning vastaspoole krediidiriskiga.

Et hõlbustada käegakatsutavate edusammude tegemist seal, kus seda on kõige rohkem vaja, oleme otsustanud kasutada täiel määral kõiki meile ELi ja liikmesriigi õiguse alusel kättesaadavaid järelevalvevahendeid ja -volitusi. Kui kvalitatiivsed meetmed ei ole olnud piisavalt tõhusad tagamaks, et pangad võtavad järelmeetmeid ja kõrvaldavad tuvastatud puudused õigeks ajaks, võime kasutada asjakohaste edusammude tagamiseks 2. samba kapitalinõudeid, täitemeetmeid või sanktsioone. Et muuta järelevalvet veel tõhusamaks, vaatab EKP uuesti läbi, kuidas ta suunab järelevalvemeetmeid selgelt määratletud aja jooksul edasi, kui pankade edusammud on liiga aeglased ja tulemused püsivalt mitterahuldavad.

Mõned inimesed ütlevad, et ELi pangandusjärelevalve sekkub ja koormab liialt ning kohaldab rangemaid nõudeid, mis kahjustavad ELi pankade konkurentsivõimet. Kuidas Te vastaksite?

Esiteks ei vasta tõele, et regulatiivsed ja järelevalvealased kapitalinõuded on ELis rangemad kui teistes jurisdiktsioonides, näiteks Ameerika Ühendriikides või Ühendkuningriigis. Kohtume sageli oma kolleegidega USA ja Ühendkuningriigi ametiasutustest ning võrdleme nõudeid, mida kehtestame oma pankadele, ning pean ütlema, et need on meie kolleegide omadega samas suurusjärgus. Kui üldse, siis Euroopa suurimate süsteemselt oluliste pankade – mis tegelikult konkureerivad üleilmsetel turgudel – kapitalinõuded on veidi leebemad.

Sellegipoolest oleme alati valmis võtma vastu kriitikat. Tegelikult teeme praegu oma järelevalveprotsessides muudatusi, mis peaksid aitama lahendada sektori mõningaid muresid.

Kehtestame riskitaluvuse raamistiku, mis võimaldab järelevalveasutustel tugevdada oma jõupingutusi seal, kus neid on enim vaja, hõlbustades iga konkreetse panga puhul kogu ühtset järelevalvemehhanismi hõlmavate strateegiliste järelevalveprioriteetide ülekandmist järelevalve kavandamisse. Riskitaluvuse raamistikuga ei leevendata järelevalvestandardeid ega järelevalve intensiivsust mis tahes panga puhul. Selle asemel keskendume nii rohkem riskipõhisele järelevalvele. See tähendab ka seda, et pangad peaksid ootama vähem sellist järelevalvet, mis seisneb lahtritesse linnukeste tegemises. Taotluste arv ja aruandluskoormus võivad väheneda, sest me ei kohalda iga panga suhtes täielikku järelevalvekäsiraamatut. Selle asemel lähtume pangaspetsiifilistest prioriteetidest. See on oluline samm, et muuta meie järelevalveprotsessid paindlikumaks, kohanemisvõimelisemaks, proportsionaalsemaks ja riskipõhisemaks.

Uue mitmeaastase SREPi abil muutub meie järelevalve ka vähem koormavaks, kuna jaotame oma järelevalvealase suhtluse pankadega eri riskivaldkondades mitme aasta peale ega püüa igal aastal kõike käsitleda. See aitab meil ka keskenduda paremini riskidele, seades prioriteediks antud aastal kõige olulisemad riskivaldkonnad. Samuti ootame meie SREPi hindava sõltumatu ekspertide rühma tagasisidet ning kaalume oma metoodika läbipaistvuse edasist suurendamist. Kõigi nende algatuste eesmärk on kohandada meie järelevalveprotsesse võimalikult hästi riskidega, millega järelevalve alla kuuluvad pangad võivad tulevikus silmitsi seista.

1 Pangandusjärelevalve 2022. aastal

1.1 Euroopa pangandusjärelevalve alla kuuluvad pangad 2022. aastal: tulemuslikkus ja peamised riskid

1.1.1 Euroopa pangandusjärelevalve alla kuuluvate pankade vastupanuvõime

Omavahendite suhtarvud püsivad pärast Ukrainas toimuvast sõjast tingitud häireid kindlalt pandeemiaeelsel tasemel

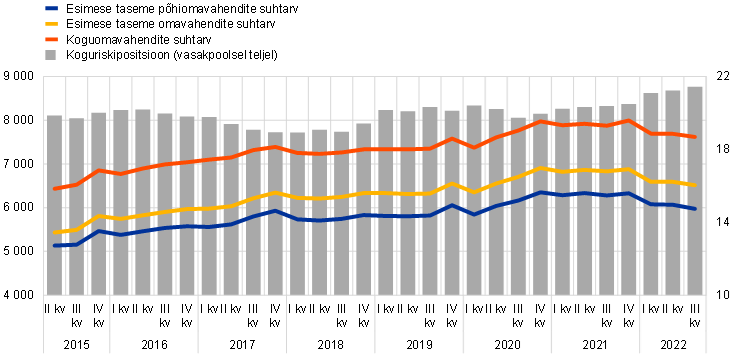

Olulised krediidiasutused olid 2022. aasta alguses kindlalt COVID-19 pandeemiast taastumas ja tugevate kapitalipositsioonidega. Venemaa ja Ukraina vahelise sõja esialgne mõju oli väike ning see mõjutas ainult väga piiratud arvu panku, millel oli otsene kokkupuude sõtta kaasatud piirkondadega. Sellest kujunes aga kiiresti energiakriis ja laiem makromajanduslik šokk, mida iseloomustab püsiv inflatsioonisurve ja rahapoliitika kiire normaliseerimine. Hoolimata langusest 2022. aasta esimesel poolel püsis euroala pangandussektor vastupanuvõimeline ning esimese taseme põhiomavahendite koondsuhtarv (CET1) oli sama aasta kolmanda kvartali lõpus ikka 14,7% juures (diagramm 1), mis jäi vaid veidi alla 2019. aasta lõpu taset. Kuna pangandussektoris teatati 2022. aasta jooksul rekordilisest kasumlikkusest, oli esimese taseme põhiomavahendite koondsuhtarvu kahanemine tingitud enamjaolt varade kasvust.

Vähem oluliste krediidiasutuste kapitalipositsioonid halvenesid, kuigi püsisid tugevad, kui keskmine esimese taseme põhiomavahendite suhtarv langes 2022. aasta kolmandas kvartalis aasta arvestuses 54 baaspunkti võrra 17,0%ni, mis tulenes laenuandmise kasvust ja üldisest nõrgast kasumlikkusest. Riskipositsiooni summad suurenesid 112 miljardi euro võrra ehk 4,8%, samas kui aktsepteeritud esimese taseme põhiomavahendite suhtarv kasvas vaid 1,5%.

Diagramm 1

Oluliste krediidiasutuste omavahendite suhtarvud (üleminekuperioodil rakendatav määratlus)

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

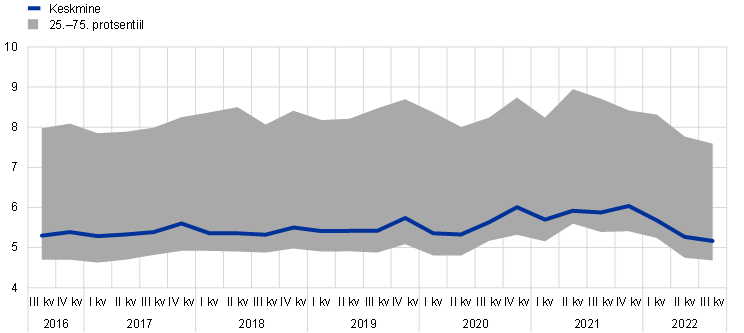

Oluliste krediidiasutuste finantsvõimenduse koondmäär oli 2022. aasta kolmandas kvartalis 5,2% juures (diagramm 2), mis on üks madalamaid tasemeid, mida on Euroopa pangandusjärelevalve tegevuse algusest saadik nähtud, kuid ületab siiski tunduvalt regulatiivseid nõudeid ja puhvreid. 2022. aasta esimeses kolmes kvartalis toimunud langus (–90 baaspunkti) oli suuresti tingitud nõuete suurenemisest, mis kajastas varade kasvu pangandussektoris, kuid ka finantsvõimenduse määra arvutamisel keskpankade vastu olevatele nõuetele kohaldatava erandi aegumisest 2022. aasta märtsi lõpus, ehkki vähemal määral. Vähem oluliste krediidiasutuste finantsvõimenduse koondmäär oli 2022. aasta kolmandas kvartalis 8,6% ehk 2021. aasta kolmanda kvartaliga võrreldes madalam.

Diagramm 2

Oluliste krediidiasutuste finantsvõimenduse määr

(protsentides)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

Infokast 1

Pankade vastupanuvõime haavatavuse analüüs: sõda Euroopas

Venemaa-Ukraina sõja tõttu olulistele krediidiasutustele avalduva teise ja kolmanda ringi mõju hindamine

Pärast geopoliitilise keskkonna järsku muutumist seoses Venemaa sõjaga Ukraina vastu tegi EKP 2022. aasta esimesel poolel pankade vastupanuvõime haavatavuse analüüsi. Selle erakorralise hindamisega parandati järelevalveasutuste arusaama pankade üldisest vastupanuvõimest.

Haavatavuse analüüsis hinnati oluliste krediidiasutuste vastupanu- ja maksevõimet mitmesuguste negatiivsete stsenaariumide korral, mis peegeldasid sõja alguses valitsenud suurt ebakindlust. Tulemuste põhjal leidis kinnitust Euroopa pangandusjärelevalve alla kuuluvate pankade üldine vastupanuvõime, isegi kui võtta arvesse teise ja kolmanda ringi mõju, mis tuleneb Venemaa sõjast Ukrainas. Esimese taseme põhiomavahendite koondsuhtarv (lõplikus arvestuses) oli äärmiselt negatiivse stsenaariumi korral hinnanguliselt 11,6%, kusjuures kapital vähenes 3,6 protsendipunkti. Negatiivse stsenaariumi korral jõudis see 13,1%ni ning kapital vähenes umbes 2,1 protsendipunkti võrra.

Diagramm A

Kaskaaddiagramm koondtulemustega negatiivse ja äärmiselt negatiivse stsenaariumi korral riskiliikide kaupa

(protsendipunkti esimese taseme põhiomavahendite suhtarvust, lõplikus arvestuses)

Allikas: EKP arvutused.

Märkus. Tururiski šokid ja nende mõju ning operatsiooniriski mõju olid mõlema stsenaariumi korral samasugused. Teenus- ja vahendustasude netotulu mõju erineb vaid veidi sarnaste finantsšokkide tõttu mõlema stsenaariumi korral. Muude tulude ja kulude ning kapitali puhul tuleneb mõju kuluartiklitest, mille osakaalud püsisid ettevaateperioodil muutumatuna.

Selles EKP-siseses testis kombineeriti olemasolevad järelevalveandmed vajaduse korral Euroopa Pangandusjärelevalve (EBA) 2021. aasta ELi-üleste ja EKP SREPi stressitestide andmetega. Metoodikas järgiti üldjoontes metoodilist märkust EBA 2021. aasta ELi-ülese stressitesti kohta. EKP ülalt-alla mudeleid kasutati pankade krediidi- ja tururiski ning kasumlikkusega seotud riskide hindamiseks. Uute moodulitega võeti vaatluse alla pankade riskipositsioonid haavatavate sektorite suhtes, viivislaenude osakaalud, sihtotstarbelise pikemaajalise refinantseerimisoperatsiooni tagasimaksete mõju ning Valgevene, Venemaa ja Ukrainaga seotud riskipositsioonidest tuleneva kogukahju võimalik mõju (nn eemaldumise mõju).

Diagramm B

Valitud stressitestides alla kapitalinõuete jäänud pangad

(protsent koguriskipositsioonist vastavas oluliste krediidiasutuste valimis)

Allikas: EKP arvutused.

Märkus. Vasakul on esitatud keskmised stsenaariumid, paremal karmid stsenaariumid valitud stressitestide korral, st 2022. aasta haavatavuse analüüsis (hõlmab ka nn eemaldumise mõju), 2020. aasta COVID-19 haavatavuse analüüsis ja 2021. aasta EBA ELi-üleses stressitestis. Üleminekukorra kohaseid esimese taseme põhiomavahendite suhtarvusid võrreldi pankade kaupa eraldiseisvate järelevalvealase läbivaatamise ja hindamise protsessi (SREPi) kogukapitali suhtarvude, väljamaksete maksimumsumma rakendamise lävendi ja 2. samba soovituslike nõuetega.

Kolm vaatlusalust stsenaariumit (põhi-, negatiivne ja äärmiselt negatiivne) põhinesid EKP ekspertide 2022. aasta märtsi makromajanduslikul ettevaatel euroala kohta ning neid on kirjeldatud põhjalikult 2022. aasta mai finantsstabiilsuse ülevaates.

Haavatavuse analüüsi tulemuste alusel panid otsesed järelevalveasutused järelevalve alla kuuluvad pangad proovile, eelkõige need, mida peeti praegustes tingimustes kõige haavatavamaks. Muu hulgas arutati pangasiseste stressitestide stsenaariumide raskusastet, stressitestide metoodikat, sektoripõhist koondumist, eraldiste piisavust ja kasvava intressimääraga keskkonnast tulenevaid probleeme seoses kasumlikkusega. Seda laadi ülalt-alla analüüsiga ei saa veel täielikult asendada panga korraldatavaid alt-ülespoole stressiteste. Võime kvantifitseerida stressi mõju keskselt osutus aga järelevalveasutuste jaoks hädavajalikuks, et hinnata kiiresti Ukrainas toimuva sõja võimalikku mõju.

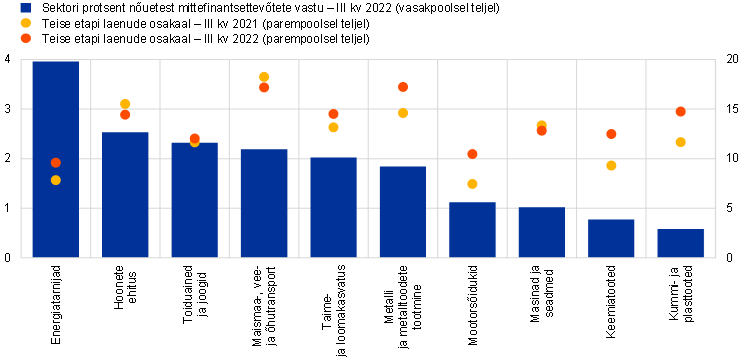

Varade kvaliteet paranes 2022. aastal jätkuvalt, hoides riskikulu kontrolli all, kuid haavatavate sektoritega seotud riskipositsioone jälgiti tähelepanelikult edasi

Varade kvaliteet paranes 2022. aastal jätkuvalt. Kuna ei leidu märke olulisest realiseerunud krediidiriski tasemest ja arvestades pandeemia ajal moodustatud märkimisväärseid eraldisi, hakkas keskmine riskikulu, mis oli Venemaa-Ukraina sõja alguses veidi kasvanud, 2022. aasta teises ja kolmandas kvartalis taas kahanema, jõudes üldiselt tagasi pandeemiaeelsele tasemele. Lisaks sellele vähenes viivislaenude maht 2022. aasta esimesel poolel peaaegu kõigis portfellides, kuigi kolmandas kvartalis toimus väike kasv tarbija- ning väikeste ja keskmise suurusega ettevõtete (VKEde) portfellides. Kuigi mittenõuetekohaselt teenindatavate laenude ehk raamatupidamise mõistes teise etapi laenude arv kasvas mõningal määral, täheldati kolmanda kvartali lõpuks stabiilset suundumust, ehkki tase jäi pandeemia haripunktist kõrgemaks. Sellest positiivsest arengust hoolimata on edasine tee endiselt ebakindel, kusjuures mõned märgid viitavad suurenenud riskile, nimelt seoses sellega, et 2022. aasta kolmandas kvartalis hakkasid mõnes riigis tekkima väiksemad varased võlad. See võib osutada kõrgendatud krediidiriski kujunemisele ja viivislaenude mahu võimalikule suurenemisele lähitulevikus. Sellega seoses võetakse teise etapi laenude areng pideva järelevalve alla, eelkõige seoses pankadega, mis puutuvad kokku gaasi- ja energiahindade tõusu suhtes tundlike sektoritega, aga ka seoses selliste portfellidega nagu finantsvõimendus, tarbimislaenud ja kinnisvaralaenud, mis on tundlikud intressimäärade kiire normaliseerimise suhtes. Selles kontekstis mõjutas Venemaa sissetungist Ukrainasse põhjustatud energiahinnašokk üldiselt majandussektoreid, mis on seotud tooraine tootmise või töötlemisega, energiatarnijaid ja suure energiakasutusega sektoreid. Mõnes tööstusharus võib energiahinnašokk süvendada juba olemasolevaid tarneahela häireid, mis tulenevad COVID-19 piirangutest Hiinas ja üldisest mikrokiipide puudusest. Kõrged sisendhinnad pärssisid ka ehitustegevust ja võivad lisaks mõjutada suuri gaasitarbijaid, näiteks metalli-, kemikaalide, toidu- ja joogitootjaid. Järelevalvetegevus, milles keskendutakse sellele, et hinnata pankade meetmeid võimalike haavatavate portfellide haldamisel, jätkub.

Diagramm 3

Haavatavad sektorid

a) Laenud haavatavatele sektoritele

b) Teise etapi laenudega seotud arengusuunad haavatavates sektorites

Allikas: EKP ja EKP arvutused.

Märkus. Laenud haavatavatele majandussektoritele AnaCrediti andmete kohaselt. Termin „mittefinantsettevõte“ on määratletud määruse (EL) nr 549/2013 A lisa punktides 2.45–2.50.

Energia- ja toormeturgudel valitsevate geopoliitiliste pingetega seotud kõrgemad intressimäärad ja volatiilsus tulid netointressi- ja kauplemistulule kasuks

2022. aastal täheldatud teravad geopoliitilised pinged tõid kaasa pideva inflatsioonisurve ning energia- ja toormehindade volatiilsuse. See mõjutas niigi kõrget inflatsioonitaset ajal, mil keskpangad hakkasid rahapoliitikat normaliseerima, ning aitas kaasa aktsiaturgude korrektsioonile. Sellele järgnenud kiire intressimäärade normaliseerumine andis olulise tõuke pankade netointressitulule, mis kasvas nii tänu laenumahu kui ka intressimarginaalide suurenemisele. Kauplemistulule mõjusid eelkõige globaalsete süsteemselt oluliste pankade puhul kõrgemad määrad ja suurem volatiilsus hästi (diagramm 4 ja diagramm 5).

Diagramm 5

Kauplemis- ja investeerimistulu vood valitud ärimudelite kaupa

(kvartali vood miljardites eurodes)

Allikas: EKP.

Märkus. Keskmine valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim). Valimid „Globaalsed süsteemselt olulised pangad“, „Universaal- ja investeerimispangad“ ja „Muu“ viitavad vastava ärimudeli alamvalimitele.

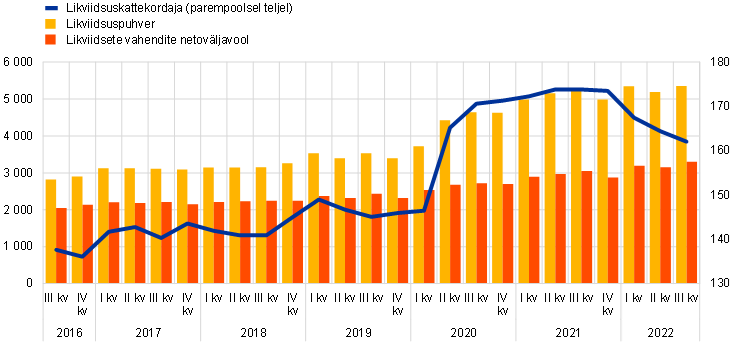

Pankade likviidsus ja rahastamispositsioonid püsisid 2022. aastal tugevad, kuigi rahapoliitika normaliseerimine võib olla keeruline

Oluliste krediidiasutuste likviidsus- ja rahastamistingimustele mõjusid jätkuvalt hästi 2020. ja 2021. aastal võetud rahapoliitilised meetmed. Likviidsuskattekordaja oli 30. septembri 2022. aasta seisuga 162%, mis jäi allapoole 2021. aasta lõpus täheldatud taset, kuid ületas märgatavalt pandeemiaeelset taset ja regulatiivseid miinimumnõudeid (diagramm 6).

Diagramm 6

Likviidsuskattekordaja, likviidsuspuhvri ja likviidsete vahendite netoväljavoolu muutused

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

Stabiilse netorahastamise kordaja oli samal kuupäeval 127,1%, mis oli üldjoontes kooskõlas 2021. aastal täheldatud väärtustega ning ületas vaevata pandeemiaeelset taset ja miinimumnõudeid (diagramm 7).

Diagramm 7

Stabiilse netorahastamise kordaja, olemasoleva ja vajaliku stabiilse rahastamise muutused

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

Vähem oluliste krediidiasutuste vastavad järelevalvealased näitajad olid 188,4% likviidsuskattekordaja ja 130,2% stabiilse netorahastamise kordaja puhul, mis olid mõlemad võrreldes 2021. aasta kolmanda kvartaliga veidi madalamad, kuid siiski palju kõrgemad kui regulatiivsed künnised.

2022. aasta viimases kvartalis jätkas EKP intressimäärade tõstmist, muutis kolmanda seeria suunatud pikemaajaliste refinantseerimisoperatsioonide (TLTRO-III) tingimusi ja pakkus pankadele täiendavaid vabatahtliku ennetähtaegse tagasimaksmise tähtaegu alates 23. novembrist 2022. Rahapoliitika normaliseerimise mõjul muutub pankade rahastamiskeskkond keerulisemaks ja pankade likviidsuse suhtarvud satuvad langussurve alla.

Selle tulemusel iseloomustas 2022. aastat omavahendite ja likviidsuse suhtarvude vastupidavus ning varade paranenud kvaliteet ja suurem kasumlikkus. EKP pangandusjärelevalve hoiab hoolikalt silma peal nende suundumuste leviku mõjul, jätkates pankade nõrkade kohtate jälgimist. Samas ollakse jätkuvalt valvsad võimaliku ebakindluse suhtes, mis tuleneb volatiilsetest turgudest või ootamatutest arengusuundadest makromajanduslikus keskkonnas, näiteks võimalikust majanduslangusest, järsemast intressimäärade tõusust või tugevnenud inflatsioonisurvest.

Hoolimata edasistest talitluspidevusega seotud probleemidest on operatsiooniriskile avalduv mõju olnud siiani jätkuvalt piiratud

2022. aasta jooksul muutusid pandeemiaga seotud raskused ja uute segatöömudelite kasutuselevõtt vähem oluliseks. Seevastu Venemaa sõjast Ukrainas ja suurenevatest geopoliitilistest pingetest tuleneva ebakindluse tõttu oli järelevalve alla kuuluvate pankade jaoks keskkond tegevusliku vastupanuvõime seisukohast endiselt keeruline.

Pangad, mis tegelevad otsustava tähtsusega tegevusega Venemaa-Ukraina sõjast otseselt mõjutatud riikides, rakendasid talitluspidevuse kavasid, mis osutusid sõja esimese etapi kiiresti muutuvas keskkonnas usaldusväärseks. Need olulised krediidiasutused suutsid tagada põhitöötajate kaitse ja vajaduse korral üleviimise, jätkates samal ajal tegevust. Mõnel juhul anti otsustava tähtsusega tegevus üle mujal, muu hulgas ELi üksustes töötavatele meeskondadele. COVID-19 pandeemia ajal saadud õppetunnid mängisid olulist rolli asutuste jõupingutustes kiiresti kohanemisel.

Nagu varasematel aastatel, oli pankade puhul ka 2022. aastal näha samasugust liikumist digipöörde suunas, mis tähendas suuremat sõltuvust IT-taristutest ja kolmandate isikute, sealhulgas pilveteenuste kasutamist kriitiliste tähtsusega teenuste osutamiseks. Kuigi selle suundumusega kaasnevad pankade jaoks kindlasti teatavad eelised, tekitab see tegevuse seisukohast ka lisariske ja -probleeme, nagu küberrünnete üha suureneva arvu ja keerukusega tegelemine ning võimalik keskendumine väikesele arvule kriitilise tähtsusega kolmandast isikust teenusepakkujatele. Seetõttu olid küberriskid ja sõltuvus kolmandatest isikutest jätkuvalt EKP pangandusjärelevalve prioriteet (vt punkt 1.2.3.1, et saada lisateavet IT ja tegevuse edasiandmise vallas tekkivate riskide kohta) ning pangad peavad jätkama tööd, et tagada nende vastupanuvõime võimalikele tegevushäiretele, mis on tingitud mis tahes ohtudest, muu hulgas tõsistest, kuid tõenäolistest küberintsidentidest, mis võivad kujutada ohtu laiemale finantssüsteemile[1].

COVID-19 pandeemia ja Venemaa sõjategevus Ukrainas tõstsid taas esile nõuetekohase juhtimiskorra, sisekontrollifunktsioonide ja andmete koondamisega seotud võimekuse tähtsuse

EKP rõhutas seoses järelevalve alla kuuluvate pankade juhtimisstruktuuriga vajadust pidevalt täiustada juhtimisraamistikke. COVID-19 pandeemia ja Venemaa sõjategevus Ukrainas tõstsid taas esile nõuetekohase juhtimiskorra, sisekontrollifunktsioonide ja andmete koondamisega seotud võimekuse tähtsuse.

Konkreetsemalt tegi EKP pangandusjärelevalve seoses Venemaa sõjaga Ukrainas kindlaks mitu valdkonda, mis vajavad erilist tähelepanu: esiteks juhtorganite ning õigus- ja vastavuskontrolli osakondade suutlikkus teha tugevat järelevalvet karistussüsteemide mõju üle ning teiseks nõuetekohased klienditehingute heakskiitmise protsessid, sealhulgas nõuetekohane riskiandmete koondamise suutlikkus kriitiliste riskipositsioonide tuvastamiseks. Lisaks võib tekkida vajadus kohandada mõne panga siseaudititegevust, et arvestada kõiki asjakohaseid riske, mis tulenevad praeguse väliskeskkonna muutustest.

Samuti süvendas COVID-19 pandeemia ja Venemaa sõda Ukrainas üldiste juhtimis- ja riskihalduskordade olemasolevaid puudusi. Esiteks oli andmete koondamises ja aruandluses ikka puudujääke, mis tulenesid andmehalduse tõhususe puudustest (nt andmete kvaliteedi ebapiisav sõltumatu kontrollimine) ja andmekvaliteedihalduse korrast, killustatud IT-süsteemidest ning pankade probleemide kõrvaldamise projektide piiratud ulatusest ja eesmärkidest. Need tagasilöögid võivad takistada pankade otsustusprotsesse. Teiseks oli mitmel pangal vaja veelgi parandada oma sisekontrollifunktsioone, eelkõige selleks, et tegeleda personalipuuduse, funktsiooni halva staatuse ja protsesside puudustega (näiteks vastavuskontrolliprogrammid ja pankade riskivalmiduse määratlus).Kui liigutada rõhuasetust kriisiaspektidest kaugemale, siis mõned pangad tegid pärast EKP pangandusjärelevalve sihtmeetmete võtmist jätkuvalt edusamme. See hõlmas konkreetseid valdkondi, nagu kollektiivne sobivus, sõltumatute juhtkonnaliikmete arv, komiteede struktuur, mitmekesisusega seotud põhimõtted ja mittetegevjuhtide kaasatuse tase. Mõned puudused püsivad enamikus pankades siiski edasi, näiteks: i) juhtorgani vähene osalemine järelevalvefunktsioonis ja võime vaidlustada strateegilisi otsuseid valdkondades, mida praegused kriisid on enim mõjutanud; ii) mõnes pangas mittetegevjuhtide ebapiisav asjatundlikkus panganduse ja riskihalduse valdkonnas; iii) ebapiisav mitmekesisuse edendamine mõnes pangas; iv) sõltumatute juhtkonnaliikmete väike osakaal mõnes pangas, mis piirab veelgi juhtorgani võimet kritiseerida järelevalvefunktsioonis konstruktiivselt tegevjuhte. Need puudused on võetud põhjalikuma järelevalve alla juhtorgani tõhususe ja mitmekesisusega seotud töö raames (vt punkt 1.2.2.2).

1.1.2 Euroopa pangandusjärelevalve alla kuuluvate pankade üldine tulemuslikkus

Pankade kasumlikkuse kasv 2022. aastal oli tingitud suurenenud tulust ja vähenenud riskikulust, kuid väljavaade ei pruugi olla niivõrd positiivne, sest makromajanduslik keskkond halveneb

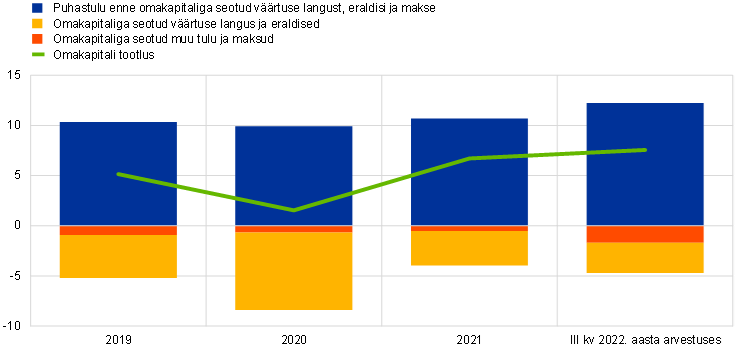

Euroopa pangandusjärelevalve alla kuuluvate oluliste krediidiasutuste kasumlikkuse puhul oli näha tugevat vastupanuvõimet ettevõtluskeskkonna halvenemise suhtes seoses Venemaa sõjategevusega Ukrainas, tarneahela häiretega ja energiahindade tõusuga. Nende omakapitali kogutootlus kasvas 2022. aasta kolmandas kvartalis 7,6%ni (diagramm 8) – kõrgeima tasemeni, mida on mitme aasta jooksul täheldatud, kuid mis jäi siiski alla pankade keskmise omakapitali kulu. See kasv oli peamiselt tingitud märkimisväärsetest tuludest, mis olid suuresti seotud intressimäärade tõusuga, kuid seda toetas ka väike riskikulu, sest ebasoodsad makromajanduslikud arengusuunad ei ole veel varade kvaliteeti oluliselt mõjutanud ning pankadele tulid endiselt kasuks ka pandeemia ajal kajastatud eraldised, mida nad said praeguse kriisi tarbeks ümber suunata.

Diagramm 8

Omakapitali kogutootluse jaotus tulu- ja kuluallikate kaupa

Kasumlikkuse kasv tugeva sissetuleku ja väikese väärtuse languse toel

(protsendina omakapitalist)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

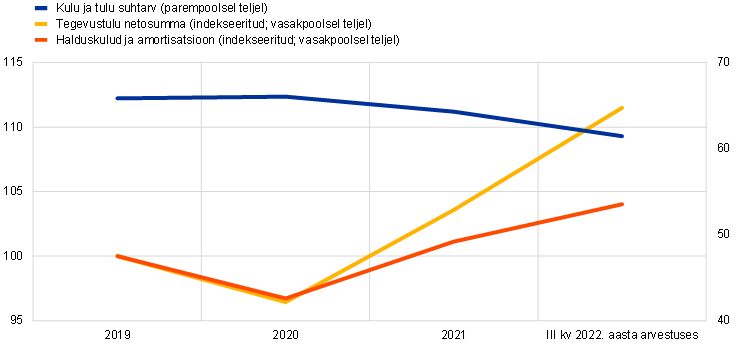

Tegevustulu suurenemine oli tingitud peamiselt kasvavast netointressitulust (aasta arvestuses +9,3%), millele tuli kasuks marginaalide suurenemine kasvavate intressimäärade toel ja järsemaks muutuv tulukõver ning laenuandmise mahtude suurenemine. Rahastamise kogukulu ja konkreetsemalt mittefinantsettevõtete hoiuste kulud kasvasid seevastu 2022. aasta jooksul märkimisväärselt, kuigi see arengusuund oli pankades erisugune. 2022. aasta esimeses kolmes kvartalis oli teenus- ja vahendustasude netotulu endiselt suurem kui eelnevatel aastatel, ehkki täheldati tagasihoidlikku langust, mis on tingitud halveneva ärikeskkonna negatiivsest mõjust varahalduse ja investeerimispanganduse teenustasudele. Tulu jõuline kasv parandas hoolimata kasvavatest kuludest kulutõhusust: iga teenitud euro pealt pidid pangad 2022. aasta kolmanda kvartali seisuga kulutama 61 senti võrreldes 64 sendiga eelneval aastal (diagramm 9).

Diagramm 9

Kulu ja tulu suhe ning indekseeritud komponendid

(protsentides)

Allikas: EKP järelevalvestatistika.

Märkus. Valim hõlmab kõiki olulisi krediidiasutusi ühtse järelevalvemehhanismi kõrgeimal konsolideerimistasemel (varieeruv valim).

Kulude poolel kasvasid halduskulud ja amortisatsioon 3% peamiselt suurenenud personali- ja IT-kulude tõttu, kui kasvava inflatsiooni mõju jõudis oluliste krediidiasutuste kulustruktuuridesse. Personalikulude kasv oli suhteliselt tagasihoidlik, kuid kuna lepingulised palgad on varem kindlaks määratud, võib inflatsioon mõjutada seda kuluartiklit mõningase viivitusega. Olulised krediidiasutused jäid siiski oma laiemate strateegiliste eesmärkide juurde: vähendada kulusid ning investeerida infotehnoloogiasse isegi praeguses olukorras, kus pandeemiaga seotud piiranguid tühistati järk-järgult.

Pankade kasum oli aeglustuva kasvu suhtes üldiselt vastupanuvõimeline ning sellele tulid kasuks kasvavad intressimäärad. Kasumlikkusega seotud mureküsimused hõlmasid vara väärtuse võimalikku langust ja vajadust väärtuse korrigeerimise järele, suurenenud tegevuskulusid, rahastamise kulude kasvu, teenus- ja vahendustasude tulule avalduvat langussurvet ning ebapiisavalt jätkusuutlikke kauplemistulusid. Esimesi märke suurenenud survest kasumlikkusele võis näha tarbimislaenudele spetsialiseerunud olulistes krediidiasutustes.

Seetõttu peaksid pangad 2022. aastal saavutatud positiivsete tulemuste tugevdamiseks ja edasiseks parandamiseks juhtima oma ärimudeleid ka edaspidi aktiivselt ja keskenduma oma strateegiates usaldusväärsete riskiga korrigeeritud kasumlikkuse eesmärkide saavutamisele. Järelevalveasutused jätkasid lühiajalise ebakindluse ja pikaajaliste struktuuriprobleemide kontekstis pankade ärimudelite jätkusuutlikkuse jälgimist.

Kui vähem oluliste krediidiasutuste kasumlikkus paranes ka 2021. aastal väiksema väärtuse languse tingimustes, siis 2022. aasta esimesel poolel muutus see suundumus mõnes riigis negatiivse muu tegevustuluga vastupidiseks

Esmapilgul võis vähem oluliste krediidiasutuste kasumlikkuses näha teistsugust suundumust: aastane omakapitali tootlus vähenes 2022. aastal kolme kvartali järel 1,3%ni (–4,3% aastases võrdluses). Peamine seda üldist tulemust mõjutav tegur oli muu tegevustulu netosumma märkimisväärne vähenemine, mis oli siiski suuresti tingitud Saksamaal toimunud arengust. Seal tabas pankasid märkimisväärne väärtuse langus, mis oli tingitud kasvavatest intressimääradest ja nende mõjust väärtpaberiportfellidele vastava arvestuskorra kohaselt ning mis tekitas portfellis kahjumi range põhimõtte tõttu, mille kohaselt arvestatakse soetusmaksumust või turuväärtust olenevalt sellest, kumb on väiksem. Enamikus riikides õnnestus vähem olulistel krediidiasutustel tegelikult oma tootlust võrreldes eelneva aastaga parandada. Intressimäärade tõus avaldas kasumlikkusele positiivset mõju kooskõlas oluliste krediidiasutustega seotud üldise suundumusega: nii netointressitulu kui ka teenus- ja vahendustasude netotulu suurenesid aastases võrdluses vastavalt +7,2% ja +1,5%. Ka kauplemistegevuses täheldati netotulu märgatavat kasvu (+89% aastases võrdluses). Kulu ja tulu suhtarvu kasv siiski jätkus ja see jõudis 85,6%ni, mis on palju kõrgem võrreldes oluliste krediidiasutustega, osutades tegevustulu netosumma olulisele kahanemisele. Halduskulud ja amortisatsioon suurenesid kokku +3,6%. Samal ajal kasvasid varad kokku veidi (3,2% aastases võrdluses), mis tulenes äri- ja jaeklientide laenude kasvust, vähendades varade tootlust võrreldes aastataguse 0,54%ga veelgi 0,12%ni. Selle tulemusel paranesid ajutiselt põhitulu teenimise võimekuse väljavaated, samas kui suuremad kulud kujutasid endast riski vähem oluliste krediidiasutuste sektorile, eriti arvestades jätkuvaid piirkondlikke erinevusi.

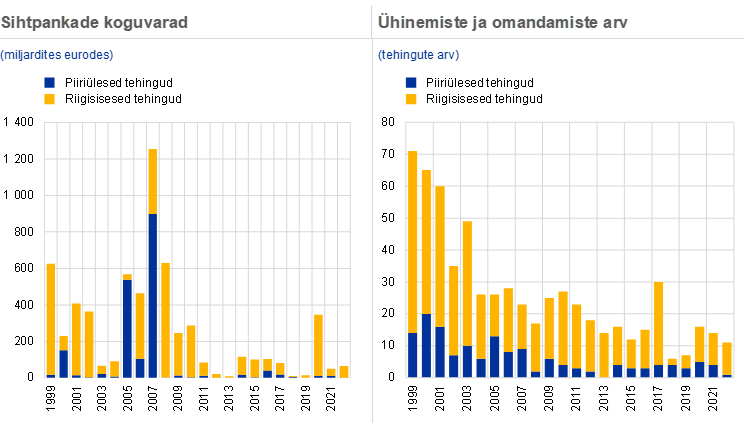

Geopoliitilisest ebakindlusest ja aeglustuvatest kasvuväljavaadetest tingitud makromajandusliku keskkonna halvenemine on seni pidurdanud pankade jõupingutusi ühinemiste ja omandamistega seotud tegevuse edasisel tugevdamisel

Üleilmsest finantskriisist saadik on olnud ühinemistes või omandamistes osalevate pankade arv tagasihoidlik. Kooskõlas üleilmsete arengusuundadega vähenes ühinemiste ja omandamistega seotud tehingute väärtus, mida väljendatakse ühinemiste ja omandamiste sihtpankade koguvara alusel, kriisieelse kümnendi ja 2008. aasta vahelisel ajal umbes kaks kolmandikku, samas kui tehingute koguarvu vähenemine ei ole olnud niivõrd järsk.

Hiljem, aastatel 2020 ja 2021, näis, et ühinemiste ja omandamistega seotud tegevus hoogustub veidi, sest pangad on tegelenud aktiivsemalt sihipärase konsolideerimisega äriliinide, näiteks liisingu, faktooringu, varahalduse, deponeerimise või väärtpaberiteenuste tasandil. Mitu nende äriliinidega seotud omandamist hõlmas ka piiriüleseid elemente. Geopoliitilisest ebakindlusest ja aeglustuvatest kasvuväljavaadetest tingitud makromajandusliku keskkonna halvenemine on 2022. aastal pidurdanud pankade jõupingutusi ühinemiste ja omandamistega seotud tegevuse edasisel tugevdamisel.

Nagu varemgi on pankade täielikud ühinemised ja omandamised endiselt peamiselt riigisisesed ja puudutavad väiksemaid sihtpanku. Osa sihipärasematest tehingutest oli aga piiriülese mõõtmega ja toetas seega ELis finantslõimumist. Veel üks võimalus piiriülese lõimumise poole püüdlemiseks oleks pankade piiriülese organisatsioonilise struktuuri läbivaatamine.

Diagramm 10

Sihtpankade koguvarad ning euroala ühinemiste ja omandamiste arv

Allikas: EKP arvutused, mis põhinevad Dealogicu ja Orbis BankFocuse andmetel.

Märkus. Valim hõlmab ühinemiste ja omandamistega seotud tehinguid, millesse on kaasatud euroala olulised ja vähem olulised krediidiasutused, välja arvatud mõned eratehingud ja väikeste pankade vahelised tehingud, mida Dealogicus ei kajastata. Valimist eemaldati pankade kriisilahenduse või raskuste tõttu ühinemisega seotud tehingud. Tehingutest antakse teada selle aasta põhjal, mil need välja kuulutati.

1.2 2022. aasta järelevalveprioriteedid

1.2.1 2022. aasta järelevalveprioriteedid: sissejuhatus

2022. aastal keskendus EKP pangandusjärelevalve algselt pandeemiast tulenevatele nõrkustele ja muudele tekkivatele riskidele, kuid laiendas ka oma prioriteete, et need hõlmaksid kiiresti muutuvast makromajanduslikust keskkonnast tingitud riske

2022. aastal keskendus EKP pangandusjärelevalve oma järelevalvealastes jõupingutustes kolmele prioriteetsele valdkonnale, tagamaks, et esiteks pangad elavad pandeemia hästi üle (1. prioriteet); teiseks kasutavad võimalust tegeleda struktuuriliste puudujääkidega tõhusate digiteerimisstrateegiate ja parema juhtimise abil (2. prioriteet) ning kolmandaks tegelevad tekkivate riskidega, muu hulgas kliima- ja keskkonnariskide, vastaspoole krediidiriskiga seotud riskipositsioonide ning IT-tegevuse edasiandmise ja küberriskidega (3. prioriteet). Nende probleemide lahendamiseks täideti 2022. aastal mitu järelevalveülesannet, mis hõlmasid suurt hulka panku ja milles järgiti riskipõhist lähenemisviisi. EKP pangandusjärelevalve näitas üles ka paindlikkust, kohandades oma kavandatud tegevuse ulatust, ajastust ja intensiivsust, et tulla toime Venemaa sõjategevusest Ukrainas tulenevate uute riskidega, sealhulgas kõrge inflatsiooni ja sellele järgnenud rahapoliitilise meetmetega.

1.2.1.1 Krediidiriski haldusraamistikud ja haavatavate sektorite, muu hulgas kinnisvaraga seotud riskipositsioonid

Tõhusate krediidiriski haldusraamistike abil saavad pangad teha varakult kindlaks raskustes olevad laenuvõtjaid ja sektorid

Positiivsest küljest jätkus pankade varade kvaliteedi paranemine tänu viivislaenude mahu püsivale vähendamisele 2022. aasta esimesel poolel, kusjuures VKEde ja tarbijaportfellides toimus kolmanda kvartali lõpuks vaid väike kasv. Need positiivsed varade kvaliteediga seotud suundumused on väga teretulnud, kuna pankade konkreetsetest meetmetest saadakse jätkuvalt kasu pärast mitme sihipärase järelevalvemeetme võtmist krediidiriski vastu võitlemiseks viimaste aastate jooksul. Positiivsed arengusuunad krediidikvaliteedis, näiteks viivislaenude jätkuv vähenemine, aitasid kaasa pankade keskmise krediidiriski punktisumma marginaalsele paranemisele järelevalvealase läbivaatamise ja hindamise protsessi (SREP) 2022. aasta tsüklis. Kuigi leidub selgeid märke pankade püüdlustest kõrvaldada tuvastatud puudujäägid krediidiriski raamistike ja kontrolli valdkonnas, mida näitab krediidiriski käsitlevate meetmete mahu vähenemine 2022. aasta SREPis, on edusammud siiski aeglased. Selle tulemusel jäi krediidiriski kontrolli tulemus 2022. aasta SREPis kehvaks.

Nendest positiivsetest suundumustest hoolimata pidurdab muutuv krediidiriskikeskkond ühes rangemate rahastamistingimuste ja suureneva majanduslanguse ohuga kogu Euroopas loomulikult edusamme. See on mõjutanud kodumajapidamisi, ettevõtteid ja riike erineval määral olenevalt sellistest teguritest nagu nende võlakoormus või tundlikkus makrofinantskeskkonna suhtes. Seni täidetud järelevalveülesanded ja järelevalveootused, mis on edastatud alates pandeemia algusest, et kõrvaldada pankade krediidiriski haldusraamistike struktuurilised puudused, on seega jätkuvalt asjakohased edaspidi tekkida võivate probleemide lahendamisel.

See on eriti oluline laenude päritolu ja järelevalve, makseraskuste tõttu restruktureerimise registreerimise, raskustes laenuvõtjate viivislaenudena liigitamise ja nende eraldiste moodustamise raamistiku ning haavatavate sektorite valdkonnas. Ehkki enamik olulisi krediidiasutusi töötas välja konkreetsed parandusmeetmete kavad, et kõrvaldada 2020. aasta detsembris käivitatud algatuse „Dear CEO“[2] raames tuvastatud puudused, püsivad paljud neist endiselt edasi. Eeldati, et nende puudujääkidega tegeletakse 2023. aastal ja edaspidi krediidiriski tööprogrammi raames. Lisaks sellele leiti 2022. aastal tehtud krediidiriski mustrite ja suundumuste horisontaalses analüüsis sellekohaseid ühtseid tõendeid seoses vähem oluliste krediidiasutuste sektoriga.

Pärast järsku hinnakorrektsiooni pandeemia alguses olid ärikinnisvaraturgude tingimused jätkuvalt murettekitavad. See oli eriti ilmne ärikinnisvarasektori kontori- ja jaemüügipindade allsektorites üle Euroopa, kus tekitas raskusi intressimäärade tõus ja ehituskulude hüppeline kasv. Hoolimata püsivatest ülehindamise märkidest euroalal kasvasid elamute hinnad 2022. aasta esimesel poolel, suurendades veelgi lõhet võrreldes üürihindadega. Koos elukalliduse tõusu ja sellega seotud reaalpalkade kahanemisega tekitas see muret viivislaenude arvu järsu suurenemise pärast, eriti pankade puhul, millel on märkimisväärne risk seoses ujuva intressimääraga eluaseme hüpoteeklaenudega.

Et heita valgust pankade valmisolekule tulla toime halveneva olukorraga ärikinnisvaraturul ning kooskõlas Euroopa Süsteemsete Riskide Nõukogu soovitusega Euroopa Majanduspiirkonna ärikinnisvarasektori haavatavuse kohta tegi EKP pangandusjärelevalve ärikinnisvarasektori sihipärase analüüsi, keskendudes kontori- ja jaemüügipindade allsektoritele. Nende allsektorite riskiprofiili ja olulisuse analüüsimiseks koguti sihtotstarbelisi andmeid esialgses andmekogumise etapis, mis hõlmas 32 panka, ning hilisemas kvalitatiivses põhjalikumas etapis kitsendati valimi suurust 15 pangale. Selle käigus tuvastatud peamised probleemid olid seotud pankade krediidiriski haldusraamistiku tõhususega. Sellega seoses tuvastati puudusi enamiku pankade hinnangutes laenuvõtjate tagasimaksevõimele laenu väljastamise ajal, eelkõige keerulisemas keskkonnas, mida iseloomustavad kasvavad rahastamiskulud ja üüritulu kasvu pidurdumine. Lisaks sellele leiti, et tekkivate riskide tuvastamise võime on samuti parandamist vajav valdkond, mis on peamiselt tingitud sellest, et mõne panga raamistikud ei hõlmanud piisavalt tulevikku suunatud riske ja mõnel juhul tugineti ka liigselt käsitsi läbiviidavatele protsessidele. Kliimariski kaasamisel krediidiriski juhtimisse puudusid pankadel endiselt vajalikud andmed riski piisavaks hindamiseks ning puuduvate nn tegelike andmete hindamisel tugineti suurel määral asendusandmetele. Hiljem esitati üksikasjalikud tähelepanekud ja taotlused parandusmeetmete kavade koostamiseks kõigile selles analüüsis osalenud pankadele ning ühised järelevalverühmad tegelesid järjepidevalt selle teemaga.[3]

2022. aasta teises kvartalis algatati elamukinnisvarasektoris sarnane analüüs. Selles keskenduti olemasolevate riskipositsioonidega kaasnevate võimalike riskide hindamisele, pangaspetsiifiliste puuduste kõrvaldamisele uute kodumaiste elamukinnisvaralaenudega seotud riskijuhtimisel ning lõpuks krediidiriski juhtimise puudujääkide tuvastamisele ja parandusmeetmete kavade väljatöötamisele. Elamukinnisvarasektorit peetakse oluliste pankade bilansis tähtsaks varaklassiks. Selle analüüsi valimisse kuulub 29 panka, mis moodustavad ligikaudu 40% oluliste krediidiasutuste elamukinnisvaraga seotud riskipositsioonidest. Analüüsi tulemused selguvad eeldatavasti 2023. aasta teises kvartalis ning neid arvestatakse 2023. aasta SREPis.

1.2.1.2 Finantsvõimenduse riskipositsioonid

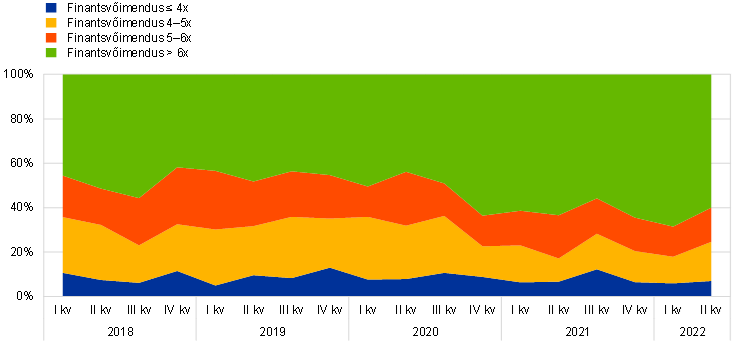

Viimase nelja aasta jooksul on Euroopa pangandusjärelevalve alla kuuluvate oluliste krediidiasutuste[4] finantsvõimendusega laenude osakaal suurenenud kokku 80% ning samal ajal on kasvanud ka oluliste krediidiasutuste algatatud suure finantsvõimendusega tehingute[5] osakaal. See suundumus püsis kuni 2022. aasta keskpaigani, mil olulised krediidiasutused jätkasid uute sündikaatlaenude vahendamist. 2022. aasta teises kvartalis olid oluliste krediidiasutuste riskipositsiooni summad 2021. aasta neljanda kvartali rekordiliste väärtuste lähedal. Sellest saadik on esmaturg suuresti seiskunud. Suurimad ettevõtjad Euroopas ja kogu maailmas tegid müügiks hoitavas ärilaenuportfellis märkimisväärseid allahindlusi.

Diagramm 11

Finantsvõimendusega tehingute muutused

Sõlmitud tehingute jaotus finantsvõimenduse taseme kaupa

(tinglik osa kõikidest olulistest krediidiasutustest)

Euroala pankade riskipositsioon ja osakaal võrreldes esimese taseme põhiomavahenditega, järelevalve alla kuuluvate pankade koondtasemed

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsent esimese taseme põhiomavahenditest)

Allikad: EKP pangandusjärelevalve ja EKP Leveraged Finance Dashboard.

Märkus. Andmed on piiratud ühtse järelevalvemehhanismi suurima finantsvõimendusega portfelliga pankade valimiga. CLO tähendab kollateraliseeritud laenukohustust.

Kuna pandeemia ajal tekitas muret ka üha suurenev riskide võtmine finantsvõimenduse segmendis, otsustas EKP 2022. aasta märtsis saata oluliste krediidiasutuste tegevjuhtidele mõeldud kirja finantsvõimendusega tehingute kohta. Kirja eesmärk oli täpsustada veelgi EKP ootusi seoses finantsvõimendusega tehingute riskivalmiduse raamistikuga ning võtta sisuliselt kasutusele 2017. aastal avaldatud EKP suunised finantsvõimendusega tehingute kohta.

Kirjale antud vastuste põhjal leidis kinnitust, et nii pankade üldise riskivalmiduse raamistiku kui ka tururiski juhtimise usaldusväärsuses on märkimisväärseid puudujääke. Ühised järelevalverühmad teevad praegu tihedat koostööd üksikute pankadega, et arutada, kuidas nad saaksid tuvastatud puudujäägid tõhusalt kõrvaldada ja ootustele vastata.

EKP on juba hakanud kohaldama kapitalinõudeid mõnele pangale, mille puhul on finantsvõimendusega laenuandmisega seotud riske peetud liiga suureks – kas väga suurte riskipositsioonide taseme, riskijuhtimistavade puuduste või mõlema tõttu. EKP jätkab 2023. aasta jooksul vajalike kapitalinõuete kohaldamist SREPi kaudu. Need nõuded osutavad pankade ebapiisavatele edusammudele eespool nimetatud suunistes kindlaks määratud ootuste täitmisel ja neid kohaldatakse ainult seni, kuni tuvastatud puudused esinevad.

1.2.1.3 Vastaspoole krediidirisk

Seoses turu, majandusliku ja geopoliitilise ebakindluse suurenemisega on EKP pangandusjärelevalve keskendunud teravamalt pankade vastaspoolte riskijuhtimisega seotud suutlikkusele

2022. aastani püsinud pikalt madalaks jäänud intressimääradega keskkond soodustas paljude eri tüüpi investorite seas suurema tootluse poole püüdlemise strateegiaid. Selle tagajärjel suurendasid mõned pangad selliste kapitalituru teenuste mahtu, mida nad osutasid riskantsematele ja vähem läbipaistvatele vastaspooltele, sageli mittepangast finantsasutustele, sealhulgas märkimisväärse finantsvõimenduse abil.

Koos volatiilsuse suurenemisega mitmel turul (nt energia ja intressimäärad) ning rahapoliitiliste ja finantstingimuste normaliseerumisega 2022. aasta jooksul juhtis oluline mõju, mida vastaspoolte pankrotid (nt riskifondide ja perekonnapankade) olid 2021. aastal varasemalt avaldanud mõnele pangale, tähelepanu riskidele, mis tulenevad kolmandate isikute nõrgast juhtimisest või ebapiisavatest riskijuhtimistavadest.

Seda silmas pidades võttis EKP pangandusjärelevalve kooskõlas oma järelevalveprioriteetidega mitmesuguseid meetmeid, et tõrjuda selles valdkonnas võimalikke riske. Esiteks avaldas EKP 2022. aasta augustis oma järelevalveuudiskirjas artikli, milles kirjeldas peamaakleri teenustega seotud järelevalveootusi. Teiseks viis EKP 2022. aasta aprillist oktoobrini läbi sihipärase horisontaalse läbivaatamise, milles keskenduti juhtimisele ja vastaspoole krediidiriski juhtimisele tuletisinstrumentide ja väärtpaberite kaudu finantseerimise tehingute vallas aktiivsete pankade laiaulatuslikumas valimis, sealhulgas nii mittepangast finantsasutustes kui ka finantssektorivälistes vastaspooltes. Kolmandaks viidi valitud krediidiasutustes läbi kohapealsed kontrollid.

Kuigi pangad on teinud edusamme vastaspoole krediidiriski kindlakstegemisel, hindamisel ja kontrollimisel, esineb endiselt mitu olulist puudujääki sellistes tähtsates valdkondades nagu nõuetekohane hoolsus, riskivalmiduse määratlemine, stressitestimine, riskide maandamine ja kohustuste täitmata jätmise haldamine, võttes arvesse nii järelevalveootusi kui ka sektoris järgitavaid häid tavasid. Ühised järelevalverühmad jätkavad 2023. aasta jooksul koostööd pankadega, et kõrvaldada nendes valdkondades puudujäägid, mida on peetud olulisemaks.

1.2.1.4 Tundlikkus intressi- ja krediidimarginaali riskide suhtes

Enamikule pankadele tulid kasvavad intressimäärad kasuks, kuid riskijuhtimine vajab täiustamist

2022. aastal vaatas EKP läbi intressi- ja krediidimarginaali riskide juhtimise tavad valitud olulistes krediidiasutustes, mis on nendele riskidele eriti avatud. Enamiku pankade puhul mõjuks 200 baaspunkti suurune intressimäärašokk (diagramm 12) positiivselt kasumlikkusele, isegi kui põhistsenaariumiks on majanduse aeglustumine nagu EKP ekspertide makromajanduslikus ettevaates. Mis puudutab eraldiste võimalikku suurenemist, mis osutab raskustele, millega laenuvõtjad silmitsi seisavad, siis EKP hiljutiste analüüside kohaselt jääb negatiivne mõju kapitali adekvaatsusele keskmiselt üsna tagasihoidlikuks isegi kuni 300 baaspunkti suuruste šokkide korral.

Olenemata kohaldatavast usaldatavusnõuete täitmise ja arvestuskorrast peaksid pangad arvestama intressimäärade tõusu tavapärase negatiivse mõjuga omakapitali majanduslikule väärtusele. Nad peaksid võtma kasutusele usaldusväärsed ja arukad varade ja kohustuste juhtimise modelleerimise tavad, et võtta arvesse tarbijate eelistuste ja käitumise muutusi intressimäära korra muutumisel. Samuti peaksid nad hoolikalt jälgima riskimaanduse tuletisinstrumentidest tulenevaid riske.

Krediidimarginaali riski tuleks asjakohaselt mõõta ja juhtida, muu hulgas riigivõlakirjade ja muude amortiseeritud soetusmaksumuses kajastatavate instrumentide puhul. Eelkõige peaks sisemiste stressitestide kalibreerimisel arvestama varasemate stressiolukordade tõsidust.

Intressi- ja krediidimarginaali riskid võivad märkimisväärset mõju avaldada ka vähem olulistele krediidiasutustele

Ülaltoodud kaalutlused kehtivad ka vähem oluliste krediidiasutuste kohta, mille puhul võib avatus intressi- ja krediidimarginaali riskidele olla väga oluline. Intressimäärade järsu muutuse konkreetne mõju sõltus peale avatud riskipositsiooni ka kohaldatavast riiklikust raamatupidamisraamistikust. Mõnda panka mõjutas väärtpaberiportfellide väärtuse märkimisväärne korrigeerimine, mida tuli kajastada kasumiaruannetes, vähendades seega regulatiivset kapitali. Keskpikas perspektiivis sõltub mõju kasumlikkusele ja kapitalile sellest, kas otsustatakse väärtpaberid maha müüa või hoida neid kuni tähtaja lõpuni, ning loomulikult intressimäärade edaspidisest arengust.

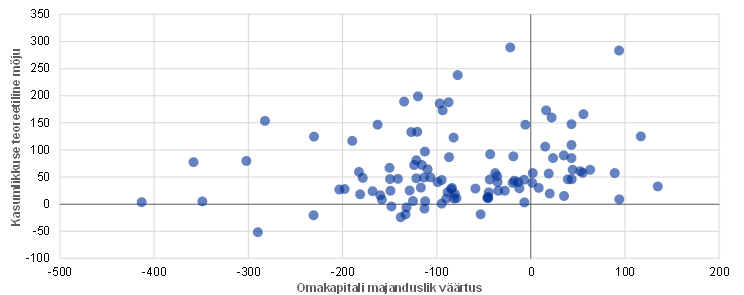

Diagramm 12

Intressimäärade 200-baaspunktise tõusu mõju olulistele krediidiasutustele

Kasumlikkuse ja omakapitali majandusliku väärtuse teoreetiline mõju esimese taseme põhiomavahendite suhtarvule

(baaspunktid)

Allikad: EKP arvutused ja lühiajalise analüüsi andmed 30. juuni 2022. aasta seisuga.

Infokast 2

Brexitiga seotud järelmeetmed: põhjaliku läbivaatuse tulemus

Brexiti pankade lõimimine Euroopa pangandusjärelevalvesse

Selle projekti peamine üldeesmärk oli tagada, et kõigil olulistel krediidiasutustel on kehtestatud arukad ja usaldusväärsed riskijuhtimise raamistikud ning need on kohapeal esindatud, võimaldades tõhusat järelevalvet, mis vastab võetud riskidele.

1. jaanuaril 2021 lahkus Ühendkuningriik Euroopa ühtselt turult. ELi seisukohast on Ühendkuningriik nüüd kolmas riik. Ühendkuningriigis asuvad pangad, kes soovivad osutada ELis teenuseid, ei saa seda enam teha üleeuroopalise tegevusloa, st panga õiguse alusel teenindada kliente kogu ELis ühest liikmesriigist, osutades vabalt teenuseid või asutades soodustingimustel kohalikke filiaale.

Põhjaliku läbivaatuse, teisisõnu turutegemise, riigikassa võlakirjade ja tuletisinstrumentide väärtuse korrigeerimise valdkonnas aktiivsete kauplemisüksuste kirjendamis- ja riskijuhtimistavade läbivaatamise eesmärk on tagada, et kolmandate riikide tütarettevõtjad oleks kehtestanud piisava juhtimis- ja riskijuhtimiskorra ega tegutseks varipankadena. Põhjalik läbivaatus algatati, sest EKP pangandusjärelevalve leidis, et i) pangad ei olnud teinud piisavaid edusamme nõuetekohase kohaliku kauplemispositsiooni ja riskijuhtimisega seotud suutlikkuse tagamisel oma uutes euroala üksustes ning ii) pangad vajasid selgemaid juhiseid, et rakendada asjakohaselt oma tegevuse sihtmudeleid, milles oli ühiste järelevalverühmadega enne kokku lepitud. Sellega seoses tegi EKP pangandusjärelevalve tihedat koostööd teiste järelevalveasutustega, eelkõige Ühendkuningriigi järelevalveasutustega, tagamaks, et kõik asjaosalised mõistavad korralikult järelevalvepoliitika eesmärki.

EKP kui euroala järelevalveasutuse kohustus on kaitsta hoiustajaid ja teisi kohalike juriidiliste isikute võlausaldajaid, hoida ära pangateenuste häireid ja tagada oma jurisdiktsiooni piires laiemalt finantsstabiilsus. Selles kontekstis tekitavad suurt muret varipankade struktuurid – euroalal asuvad juriidilised isikud, kes kajastavad riskipositsioone oma mujal asuvas emaettevõtjas või kohapeal, kuid tuginevad täielikult kolmandates riikides asuvatele riskihalduskeskustele ja finantstaristutele, kasutades selleks sageli kompensatsioonitehinguid ja riskide maandamist, millega kantakse risk üle emaettevõtjale.

Esiteks on need struktuurid avatud suuremale operatsiooni- ja vastaspoole riskile oma emaettevõtja suhtes. Finantsstressi või maksejõuetuse korral emaettevõtja tasandil võib kohalik üksus jääda suurte maandamata riskipositsioonidega ning tal puudub või on piiratud juurdepääs töötajaile ja taristule, mida on vaja nende sujuvaks likvideerimiseks. See omakorda õõnestab nii kohaliku üksuse võimet taastuda tugevast stressist kui ka vajaduse korral selle kriisilahenduskõlblikkust. See on eriti oluline kolmandate riikide raamistikus, kus finantsstressi olukorras võivad arvukate seotud üksuste ja sidusrühmade erinevad huvid viia tegevuse kokkutõmbamise ja ringkaitseni. Teiseks võib isegi tavalistel aegadel riskijuhtimise ressursside ja taristu paigutamine välismaale pärssida panga võimet tuvastada, mõõta ja jälgida riske ning vähendada juhtimise ja otsuste tegemise läbipaistvust. Kolmandaks võib riskide ja tulude ümberpaigutamine kolmandates riikides asuvatesse sidusettevõtjatesse halvendada kohaliku panga juhtkonna motiveerimisstruktuuri.

Seitsme krediidiasutuse ja nendega seotud investeerimisühingute põhjaliku läbivaatamise esimeses etapis leiti, et ümberasuvad pangad ei säilitanud veel täielikku kontrolli oma bilansside üle, nagu nõutakse EKP 2018. aasta järelevalveootuste kohaselt. Ligikaudu 70% hinnatud kauplemisüksustest rakendas endiselt kompensatsioonitehingute sõlmimise mudelit ja umbes 20% oli jagatud eraldi üksusteks, kusjuures euroala juriidilises isikus loodi mujal asuva peamise kauplemiskeskuse dubleeritud versioon, et hallata sealt pärinevat osa riskist.

Järelevalve, mida EKP kohaldas nende tähelepanekute tõttu, oli puhtalt riskipõhine ning seejuures kasutati proportsionaalset lähenemisviisi, mis põhines olulisusel. Ühiste riskinäitajate alusel tuvastati 56 kauplemisüksust, mille puhul on vaja võtta järelevalvemeetmeid. Pärast seda olulisuse hindamist ja koostööd järelevalve alla kuuluvate üksustega 2022. aasta jooksul teeb/tegi EKP individuaalsed siduvad otsused, millega võidakse nõuda, et ümberasuvad pangad i) nimetaksid euroala juriidilises isikus üksuse juhi, kehtestades selgelt määratletud aruandlusahelad ja üksuse tulemuslikkusega seotud tasustamisstruktuuri; ii) tagaksid, et üksusel oleks piisav taristu ning piisaval arvul kogenud kauplejaid, et juhtida riske kohapeal; iii) kehtestaksid emaettevõtjaga seotud kirjendamiseks tugeva juhtimis- ja sisekontrolliraamistiku ning iv) tagaksid piiratud sõltuvuse grupisisesest riskimaandamisest.

Kauplemisüksuste ja nendega seotud riskide läbivaatamine ei tähenda, et ümberasuvate pankade Brexiti-järgsete tegevusmudelite järelevalve lõpetatakse. Jätkuvalt uuritakse krediidiriski üleviimise meetodeid, emaettevõtjatele tuginemist seoses likviidsuse ja rahastamisega ning sisemudelite heakskiitmist.

1.2.2 Ärimudeli jätkusuutlikkus ja juhtimine

1.2.2.1 Pankade digipöörde strateegiad

Üks 2022.–2024. aasta järelevalveprioriteete oli tegeleda probleemidega, mida digipööre pankadele tekitab.

Digipöördega seotud strateegiliste eesmärkide seadmise ja uuendusliku tehnoloogia kasutamise eest vastutavad eelkõige pankade juhtorganid. EKP pangandusjärelevalve keskendus sellele, et hinnata pankade suutlikkust töötada välja ja rakendada digitaalseid strateegiaid, mis on piisavad nende ärimudeli jätkusuutlikkuse tugevdamiseks ja seotud riskide arukaks käsitlemiseks. Prioriteediks jäi ka parema järelevalvealase arusaama kujundamine turu arengust ja kiirelt areneva tehnoloogilise keskkonna mõjuga sammu pidamine.

Digiteerimist käsitleva uuringuga koguti teavet, mis ei olnud varem kõigi oluliste krediidiasutuste kohta ühtsel viisil kättesaadav. Tulemustest on kasu mitmesuguste järelevalveülesannete täitmisel

Seetõttu astus EKP pangandusjärelevalve 2022. aastal nende teemade käsitlemiseks olulisi samme. Pärast kõrgetasemelist dialoogi mõne juhtiva turuosalisega (turuteabe algatuse raames), et mõista turusuundumusi, paluti kõigil olulistel krediidiasutustel vastata küsitlusele digipöörde ja finantstehnoloogia kasutamise kohta. Selle uuringuga koguti teavet, mis ei olnud varem kõigi oluliste krediidiasutuste kohta ühtsel viisil kättesaadav, ning mõned riiklikud pädevad asutused kasutasid seda ka vähem oluliste krediidiasutuste puhul.

Kogu süsteemi hõlmav ülevaade uuringu peamistest järeldustest avaldati 2023. aasta veebruari järelevalveuudiskirjas koos lingiga koondtulemuste leheküljele. Üldiselt leidis uuringu tulemuste põhjal kinnitust, et pangad tegelevad üha rohkem digiteerimisega ja kasutavad uuenduslikku tehnoloogiat, muutes seeläbi finantsteenuste ja -toodete pakkumise viisi. Pankade arvates on need olulised turuosa säilitamiseks ja kasumlikkuse suurendamiseks. Digipöörde strateegia eesmärkide saavutamiseks tuginevad pangad tavaliselt tegevuse edasiandmisele ja välistele partnerlustele keskkonnas, mida iseloomustab konkurents IT- ja digitaalvaldkonna ekspertide ligimeelitamisel, hoidmisel ja arendamisel. Kui aga pangad avavad oma IT-taristu, seisavad nad silmitsi suuremate riskidega seoses kolmandatest isikutest sõltumise ja küberturvalisusega. Neid riske tuleb täiendavalt jälgida ning arvestada pankade juhtimis- ja riskivalmiduse raamistikes.

Sellegipoolest on sellele reageeritud erineval viisil, sest tundub, et puudub ühine arusaam sellest, mida digipööre tegelikult tähendab – see on endiselt väga üldine mõiste, mis on seotud ärimudelite, protsesside ja kultuuriliste muutustega, mida tehnoloogia võimaldab. Seetõttu tuleb lähiaastatel teha selles valdkonnas lisauuringuid ja -kontrolle.

Uuringu üldine tulemus on tähtis i) pankade riskide ja parimate tavade hindamise juhiste väljatöötamiseks järelevalveasutustele; ii) riskide kindlakstegemiseks konkreetsetes järelevalve alla kuuluvates üksustes või tehnoloogia kasutusjuhtudel, mis vajavad sihipärast lisakontrolli, ning iii) võimalike täiendavate järelevalveootuste kehtestamiseks. Samuti on see asjakohane SREPi metoodika kujundamisel uue tehnoloogia kasutamise aluseks olevate ärimudelite ja juhtimise jaoks.

Samuti jätkas EKP pangandusjärelevalve oma jõupingutusi, et kujundada aktiivselt digiteerimist tulevase Euroopa ja rahvusvahelise õigusraamistiku jaoks, tehes Euroopa järelevalveasutuste ja rahvusvaheliste standardeid kehtestavate organitega koostööd finantssektori digiteerimise ja innovatsiooniga seotud mitmesuguste aspektide reguleerimisel. Lisaks osales EKP pangandusjärelevalve jätkuvalt aruteludes ELi digirahanduse strateegia kohaldamisala ja selle raames tehtud seadusandlike ettepanekute üle, näiteks seoses krüptovaraturgude määruse[6], finantsteenuste digitaalset tegevuskerksust käsitleva õigusakti[7] ja tehisintellekti käsitleva õigusaktiga[8].

1.2.2.2 Juhtorganite juhtimissuutlikkuse puudused

Nõuetekohane juhtimiskord, tugev sisekontroll ja usaldusväärsed andmed on äärmiselt olulised selleks, et soodustada nõuetekohast otsuste tegemist ning maandada liigseid riske nii tavatingimustes kui ka kriisi ajal. Olenemata edusammudest, mida pangad on viimasel paaril aastal selles valdkonnas teinud, näevad järelevalveasutused siiani suurel hulgal struktuurilisi puudusi sisekontrollifunktsioonides, juhtorganite toimimises ning riskiandmete koondamise ja aruandlusega seotud võimekuses.

Seetõttu on EKP pangandusjärelevalve osalenud mitmes tegevuses, mille eesmärk on teha selles vallas edusamme, eelkõige tugevdada sisejuhtimist ja strateegilise suunamise võimekust. Ajavahemikul 2022–2024 hõlmavad need tegevused selliste pankade sihipäraseid läbivaatamisi, kus esineb puudusi juhtorganite koosseisus ja toimimises, kohapealseid kontrolle, sihipäraseid riskipõhiseid sobivuse ja nõuetekohasuse (ümber)hindamisi, meetodi väljatöötamist mitmekesisuse kajastamiseks sobivuse ja nõuetekohasuse hindamisel ning 2016. aasta ülevaate[9] ajakohastamist ja andmete kogumist.

2022. aastal viis EKP pangandusjärelevalve lõpule andmete kogumise pankade juhtorganite koosseisu ja toimimise kohta. Selle käigus selgus, et pankade juhtkondade ametliku sõltumatuse tase tõusid, kuid mitmel juhul oleks saanud seda veelgi parandada. Lisaks ilmnes, et nii soolist kui ka erialast mitmekesisust (eriti sellistes valdkondades nagu IT), mida on juba ammusest peetud tõhusa juhtimise jaoks äärmiselt tähtsaks, võiks veel parandada. Veel üks arendamist vajav valdkond oli seotud vajadusega paremate järelkasvu kavandamise põhimõtete järele. EKP pangandusjärelevalve võttis nende tähelepanekutega seoses järelmeetmeid 2022. aasta SREPi raames, nõudes pankadelt, kellel puudusid endiselt mitmekesisusega seotud põhimõtted või eesmärgid, selliste raamistike kehtestamist. Seoses sellega tehti pankadele edastatud järelevalveootustes selgeks, et sihipärane poliitika peaks hõlmama pankade juhtorganite tasandil alaesindatud soo suhtarvu ja mitut mõõdet, nagu vanus, sugu, geograafiline päritolu ning hariduslik ja kutsealane taust. Ühised järelevalverühmad jälgivad oma jätkuva järelevalvetegevuse raames, kuidas pangad rakendavad selliseid raamistikke.

Juhtimiskord on oluline kõigi pankade jaoks olenemata nende suurusest. Seetõttu tegi EKP pangandusjärelevalve 2021.–2022. aastal ka vähem oluliste krediidiasutuste juhtimiskorra temaatilise analüüsi[10], kasutades enam kui 200 valitud vähem olulise krediidiasutuse andmeid 21 osalevast riigist. Tulemustest selgus mitu vähem oluliste krediidiasutuste nõrka kohta ning need tõstsid esile pideva täiustamise tähtsuse, mida hõlbustab katkematu dialoog kõigi tasandite järelevalveasutuste vahel. EKP pangandusjärelevalve ja riiklikud järelevalveasutused edendavad jätkuvalt Euroopa järelevalveootuste ja sisejuhtimise standardite suuremat ühtlustamist, tegeledes samal ajal tuvastatud puudustega.

1.2.3 Tekkivad riskid

1.2.3.1 IT- ja küberrisk

IT- ja küberrisk oli 2022. aastal endiselt pangandussektori peamine riskitegur

Hoolimata Venemaa sõjast Ukrainas püsis küberintsidentide arv, millest EKP-le teatati, 2022. aasta esimeses kolmes kvartalis võrreldes 2021. aasta sama ajavahemikuga suhteliselt stabiilne.

EKP pangandusjärelevalve täitis 2022. aastal mitut tegevuskohavälist ja kohapealset IT- ja küberriskiga seotud järelevalveülesannet, mille põhjal tehti järgmised järeldused: esiteks oli pankadel endiselt arenguruumi seoses põhiliste küberturvalisuse meetmete rakendamisega, kusjuures umbes pooled murettekitavatest tähelepanekutest tehti 2022. aastal läbiviidud IT-riskiga seotud kohapealsete kontrollide käigus, milles keskenduti IT-turbe ja küberturvalisuse riskide valdkonnale. Teiseks stabiliseerus pärast mõni aasta kestnud püsivat kasvu olelusringi lõpu süsteemidele tuginemine, ehkki väga kõrgel tasemel. Kolmandaks oli andmekvaliteedihaldus endiselt enim lihvimata riskide kontrolli valdkond ning mõnda põhikontrolli ei rakendatud veel mitmes pangas täiel määral. Neljandaks kasvas märkimisväärselt IT-keskkonda mõjutavate kriitilise tähtsusega projektide arv, mis osutab sellele, et nõuetekohase juhtimiskorra kehtestamine on IT-arenduste ja -projektide jaoks selgelt oluline.

Peale selle suutis EKP pangandusjärelevalve koguda 2022. aastal esimest korda olulistelt krediidiasutustelt kokku kõik tegevuse edasiandmise registrid. Selle teabe esialgse analüüsi käigus leidis kinnitust teema asjakohasus: pangad teatasid umbes 60 000 aktiivsest tegevuse edasiandmise lepingust, millest pooled hõlmasid nende kriitilisi funktsioone. Kuigi umbes 40% kõigist sellistest lepingutest on seotud IKT-teenustega, kasutavad pangad tegevuse edasiandmist kõiksuguste kriitiliste funktsioonide, näiteks sisekontrolli, klienditeeninduse ja haldusteenuste, makseteenuste või sularahahalduse jaoks.

Kolmandatest isikutest sõltuvuse kohta kogutud teave aitas tuvastada ka teatavaid tekkivaid riske ja probleeme, millega tuleb nõuetekohaselt tegeleda, muu hulgas mitme sellise kriitilise tähtsusega teenusepakkuja kasutamine, keda on raske asendada, pankade tegevuse märkimisväärne sõltuvus kolmandatest riikidest pärit ettevõtetest ja kolmandates riikides osutatavatest teenustest ning märkimisväärne arv lepinguid, mis ei olnud veel täielikult kooskõlas Euroopa Pangandusjärelevalve (EBA) suuniste ega EKP sellekohaste järelevalveootustega.

2022. aastal panustas EKP pangandusjärelevalve ka rahvusvaheliste töörühmade, muu hulgas EBA, Baseli pangajärelevalve komitee ja finantsstabiilsuse nõukogu juhitud töörühmade IT- ja küberriskidega seotud töösse ning töösse uute õigusaktide ettepanekute, näiteks finantsteenuste digitaalset tegevuskerksust käsitleva õigusakti[11] kallal.

Kokkuvõtvalt tõstavad need arengusuunad esile selle, et pangad peavad jätkuvalt parandama oma tegevusliku vastupanuvõime raamistikku, et tagada üha keerukamas keskkonnas nõuetekohane talitluspidevus, muu hulgas seoses kriitilise tähtsusega teenustega, ning kohaneda uute ja edaspidiste regulatiivsete nõuetega.

1.2.3.2 Kliima- ja keskkonnariskid

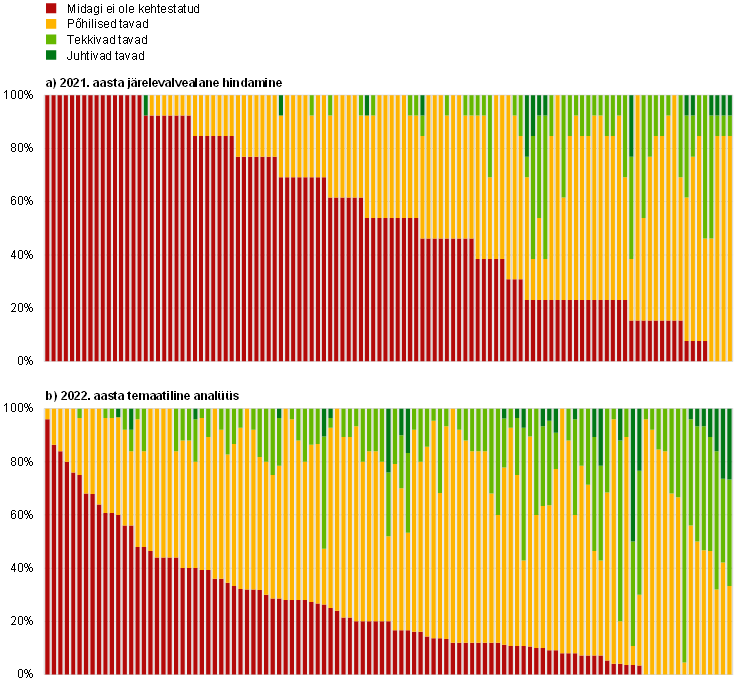

Pärast seda, kui 2020. aasta novembris avaldati EKP juhend kliima- ja keskkonnariskide kohta, algatas EKP hulga järelevalveülesandeid, et hinnata pankade suutlikkust juhtida kliima- ja keskkonnariske ning viia oma tegevus järelevalveootustega kooskõlla. Pärast pankade enesehindamiste ja rakenduskavade läbivaatamist 2021. aastal tegi EKP 2022. aastal temaatilise analüüsi. 2022. aasta temaatilise analüüsi käigus hindas EKP asutuste peamiste põhimõtete ja menetluste usaldusväärsust ja terviklikkust ning nende suutlikkust suunata tõhusalt kliima- ja keskkonnariskidega seotud strateegiaid ja riskiprofiile.

Analüüs tehti samal ajal esimese kliimariskidega seotud järelevalvealase stressitestiga (vt infokast 3) ning seda täiendati ärikinnisvara sihipärase läbivaatamise ja sihtotstarbeliste kohapealsete kontrollidega. Temaatilise analüüsi viisid läbi EKP ja 21 riiklikku pädevat asutust ning see hõlmas 107 olulist krediidiasutust ja 79 vähem olulist krediidiasutust.

Üle poole pankade puhul väljendati märkimisväärset muret nende suutlikkuse üle rakendada tõhusalt oma strateegiaid ja protsesse

Temaatilisest analüüsist selgus[12] esiteks, et enamik krediidiasutusi on nüüdseks töötanud kliima- ja keskkonnariskidega tegelemiseks välja institutsioonilise struktuuri, olles viimase aasta jooksul selgelt suurendanud oma suutlikkust (diagramm 13). Lisaks tunnistati üha enam nende riskide olulisust ning eri asutustes kasutati mitmesuguseid häid tavasid. EKP avaldas spetsiaalse heade tavade kogumiku[13], et vastata pangandussektori soovile saada heade tavade kohta lisateavet ning näidata, et kiired edusammud on võimalikud. Sellest hoolimata pidid peaaegu kõik asutused tegema ulatuslikke ja püsivaid jõupingutusi, et viia oma tegevus järelevalveootustega kooskõlla. Üldiselt puudus nende lähenemisviisides endiselt metoodiline keerukus, kliima- ja keskkonnariskide üksikasjaliku teabe kasutamine ja/või portfelli ja riskiprofiili vastav aktiivne juhtimine. Eelkõige ilmnesid 96% asutuste puhul pimealad seoses kliima- ja keskkonnariskide tuvastamisega ning rohkem kui poole puhul asutustest väljendati märkimisväärset muret nende suutlikkuse üle rakendada tõhusalt oma strateegiaid ja protsesse.

Lisaks avaldas EKP 2022. aasta märtsis ajakohastatud hinnangu pankade edusammude kohta kliima- ja keskkonnariskide avalikustamisel, nagu on määratud kindlaks EKP 2020. aasta novembri juhendis. Kuigi pärast EKP 2020. aasta lõpus antud esimest hinnangut oli tehtud parandusi, ei vastanud ükski pank täielikult järelevalveootustele. Võrreldes 2020. aastaga suutis nüüd rohkem panku avalikustada sisulist teavet kliima- ja keskkonnariskide kohta. Üldine läbipaistvuse tase ei olnud siiski piisav. Ligikaudu 75% pankadest ei avalikustanud, kas kliima- ja keskkonnariskid mõjutavad märkimisväärselt nende riskiprofiili, kuigi umbes pooled pankadest, kes seda ei teinud, teatasid EKP-le, et nende arvates on nad sellistele riskidele avatud. Lisaks ei kirjeldanud peaaegu 60% valimisse kuuluvatest pankadest, kuidas ülemineku- või füüsiline risk võib nende strateegiat mõjutada. EKP saatis pankadele individuaalsed tagasisidekirjad, milles selgitas nende peamisi puudujääke ja ootas neilt otsustavaid meetmeid. Seda tehti ka selleks, et aidata pankadel valmistuda uuteks regulatiivseteks nõueteks, nagu 3. samba keskkonna-, sotsiaalsete ja juhtimisriskide avalikustamisega seotud siduvad standardid. EKP hakkas 2022. aasta lõpus uuesti pankade kliima- ja keskkonnariskidega seotud teabe avalikustamist läbi vaatama ning selle tulemused on kavas avaldada 2023. aasta jooksul.

Järelevalveülesannete järelmeetmetena saatis EKP kõikidele olulistele krediidiasutustele individuaalsed tagasisidekirjad, milles kehtestas asutusepõhised tähtajad, et kõik järelevalveootused saaks 2024. aasta lõpuks järk-järgult täidetud.[14] Tähtaegu jälgitakse hoolikalt ja vajaduse korral võetakse täitemeetmeid. EKP oli juba lisanud SREPi pangapõhised kliima- ja keskkonnariskidega seotud tähelepanekud. Seejuures kehtestas EKP rohkem kui 30 pangale siduvad kvalitatiivsed nõuded, mis mõjutasid väikese arvu pankade puhul SREPi punktisummasid ja seega kaudselt 2. samba kapitalinõudeid.

Diagramm 13

2021. ja 2022. aasta järelevalvealase hindamise tulemused

Tavade väljakujunemise tase järelevalveootuste valdkondades (pankade kaupa)

(protsent järelevalveootuste valdkondadest)

Allikas: „Walking the talk – banks gearing up to manage risks from climate change and environmental degradation“, EKP, november 2022.

Märkus. Võrdluseks kasutatakse 2021. aasta järelevalvealase hindamise punktisummasid, et viidata krediidiasutuste tavade väljakujunemise tasemele 2021. aastal. 2022. aasta temaatilises analüüsis kasutatud uuendatud hindamismetoodika tõttu on otsene võrdlus 2021. aasta tulemustega esitatud vaid näitena.

Infokast 3

EKP kliimariski stressitest

2022. aastal tegi EKP oma iga-aastase järelevalvealase stressitesti raames kliimariski stressitesti. Võttes arvesse selle testi uudsust ning vajadust konkreetsete andmete ja mudelite järele, et analüüsida kliimariske, tuleks 2022. aasta kliimariski stressitestis näha õppimisvõimalust nii pankade kui ka järelevalveasutuste jaoks ning vahendit, mille abil parandada sektoris kliimaga seotud stressitestimise suutlikkust. Seega ei olnud sel otsest mõju kapitalile, kuigi testi kvalitatiivseid tulemusi kasutati järelevalvealase läbivaatamise ja hindamise protsessis (SREPis).

Testi ülesehitus ja stsenaariumid