Годишен доклад на ЕЦБ за надзорната дейност 2022

Предисловие от Кристин Лагард, председател на ЕЦБ

Крайната дата за предисловието на председателя на ЕЦБ и интервюто с председателя на Надзорния съвет е 28 февруари 2023 г.

За гражданите на еврозоната 2022 г. донесе много предизвикателства. Икономиката напредваше добре по пътя на възстановяването от пандемията, но бе неблагоприятно засегната от неоправданото нахлуване на Русия в Украйна. Макар че непосредственото въздействие от войната върху банките беше ограничено, тъй като малък брой от тях имаха значителни експозиции към засегнатите райони, те се озоваха в среда, белязана от тежка икономическа несигурност и безпрецедентно висока инфлация.

Енергийната криза, предизвикана от войната, в съчетание със затрудненията във веригите на доставка и латентното търсене след пандемията доведе до силен инфлационен натиск. При тези условия задачата на създателите на паричната политика е да се погрижат инфлацията да не пусне трайно корени, а да се върне своевременно към целевото равнище. ЕЦБ предприе действия в тази посока и се зае да нормализира паричната политика, като прекрати нетните покупки на активи, а след това повиши лихвените проценти.

Нарастващите лихвени проценти се отразиха на резултатите на поднадзорните банки през 2022 г. Рентабилността, която е първата защитна линия на банките срещу сътресения, бе подпомогната от нетния доход от лихви, който за първи път от няколко години отбеляза растеж. Наред с продължаващото подобряване на качеството на активите при спад на необслужваните кредити до най-ниското равнище от 2015 г., когато започна измерването на данни в банковия съюз, това осигурява гладко предаване на сигналите на паричната ни политика от банките към икономиката на еврозоната.

Но в среда, в която условията за финансиране се затягат, банките трябва да продължат да се справят с проблеми с институционалното управление и вътрешните рамки за контрол на риска. Затова европейският банков надзор следи внимателно нарастването на рисковете.

Иначе още преди 2022 г. банките трябваше да приспособят бизнес моделите си към структурните предизвикателства, породени от цифровизацията и изменението на климата, които бяха изострени от необоснованата война на Русия в Украйна. Войната засили още риска от кибератаки, а в момент, когато Европа прекъсва зависимостта си от руски петрол и газ, свързаните с прехода рискове се увеличават. Те, както и нарастващите физически рискове, изискват активен и всеобхватен подход от страна на банките, за да станат те по-устойчиви срещу сътресения, свързани с климата и прехода.

ЕЦБ вече предприе редица важни стъпки, за да се увери, че те могат да посрещнат предизвикателството. Няма да отстъпим в усилията си и ще продължим да изпълняваме ролята си, за да могат европейските граждани да разчитат на солиден банков сектор.

Встъпително интервю с Андреа Енрия, председател на Надзорния съвет

Крайната дата за предисловието на председателя на ЕЦБ и интервюто с председателя на Надзорния съвет е 28 февруари 2023 г.

Много събития настъпиха през 2022 г. Каква беше тя за банковия надзор в ЕЦБ?

В известен смисъл това беше година, в която минавахме от криза на криза. В началото на годината всички признаци сочеха стабилно възстановяване от пандемията, която беше обърнала наопаки живота ни и икономиката ни. Ясно си спомням как за първи път от много време банките и анализаторите гледаха с известен оптимизъм към непосредственото бъдеще. И тъкмо тогава Русия нахлу неоправдано в Украйна. Преди всичко, руската война подложи украинците на неописуемо страдание. Тя също така причини икономически и финансови смущения в Европа и в целия свят, които постепенно прераснаха в пълноправно макроикономическо сътресение.

Трябваше да реагираме бързо и да проявим гъвкавост в надзора, за да се справим с бързо променящите се икономически условия и произтичащите от тях предизвикателства за банковия сектор. Малък брой банки бяха засегнати пряко от войната и от санкциите поради преките им експозиции или връзки с Русия. Но всички банки можеха да бъдат засегнати неблагоприятно от сътресението при енергоносителите и суровините, както и от условията на трайно висока инфлация, съчетана с бърз темп на нормализиране на паричната политика.

От друга страна обаче това беше година на развитие за банковия надзор в ЕЦБ. Служителите ни се върнаха към режим на по-редовна присъствена работа и беше наистина удоволствие да се види как в офисите ни отново кипи оживление. С радост председателствах повече присъствени заседания на Надзорния съвет и бях много щастлив от възможността да посетя лично няколко национални компетентни органа.

Отбелязахме и добър напредък към по-тясна интеграция между ЕЦБ и националните компетентни органи, участващи в единния надзорен механизъм. Продължаваме да насърчаваме обща култура и интегрирани кариерни пътища в ЕНМ, създаваме възможности за по-тясно сътрудничество между надзорниците през целия надзорен цикъл, стремим се към повече координация в планирането и бюджетирането, продължаваме да развиваме инструментите за сътрудничество в ЕНМ и въвеждаме общи технологии както за надзор, така и за обучение.

Как се справят банките след руската война в Украйна?

Тук трябва да направим разграничение между банките с преки връзки с Русия и всички останали банки.

Шепа банки бяха засегнати пряко от геополитическите събития, главно вследствие на рамката за санкции. Sberbank Europe AG – банкова група със седалище в Австрия и руски собственици, и дъщерните ѝ дружества в Хърватия и Словения понесоха репутационен удар и значителен изходящ поток на депозити. Тя в крайна сметка бе обявена за проблемна или с вероятност да стане проблемна и напусна пазара. Друг подобен пример беше RCB Bank LTD – кипърска банка, в която базираната в Русия банка VTB беше значителен акционер. След налагането на санкции и промяната в геополитическото положение банката избра да закрие доброволно банковата си дейност и това доведе до отнемане на банковия ѝ лиценз.

Банкови групи в еврозоната с пряко присъствие в Русия също са изложени на опасност от загуби, ако пожелаят и успеят да излязат от този пазар. За някои този риск вече се е материализирал, но с ограничен и управляем ефект.

Засега банковият сектор като цяло се оказва много устойчив срещу предизвиканото от войната макроикономическо сътресение, дори повече, отколкото очаквахме въз основа на анализа на уязвимостта, който публикувахме през май 2022 г. В края на третото тримесечие на 2022 г. съвкупното съотношение на базовия собствен капитал от първи ред беше 14,7% – само малко под равнището в края на 2019 г. Качеството на активите продължи да се подобрява, като размерът на необслужваните експозиции, държани от значими банки, спадна до 349 млрд. евро в края на септември 2022 г. Това е най-ниското равнище от първото публикуване на надзорни данни за значимите банки през 2015 г. Рентабилността също достигна исторически връх, като средната възвръщаемост на капитала на банките беше 7,6% през третото тримесечие на 2022 г.

Въз основа на тези положителни резултати банките предвидиха през 2023 г. да разпределят дивиденти, до голяма степен в съзвучие с наваксването при дивидентите и обратното изкупуване на акции през 2022 г. след премахването на свързаните с пандемията ограничения. Не сме възразявали срещу нито един конкретен план на банка, но водихме двустранен надзорен диалог с всички банки в рамките на обичайната ни оценка на развитието на капитала.

Към края на 2022 г. макроикономическата перспектива започна отново да се подобрява. Но това не означава, че макроикономическото сътресение е отминало. Ако продължи инфлационният натиск, необходимият процес на бързо нормализиране на паричната политика би могъл от своя страна да засегне портфейли и направления на дейност на конкретни банки и това да породи широк спектър от предизвикателства и да създаде потенциални печеливши и потърпевши.

Като става дума за предизвикателства, кои според Вас са главните, пред които са изправени европейските банки?

Първата група предизвикателства са конюнктурни.

Ако не бъде преодоляна енергийната криза, е възможно кредитният риск да се увеличи в портфейлите от корпоративни кредити, при които стопанската дейност зависи в най-голяма степен от енергоносителите. В по-общ план забавянето на икономиката към края на миналата година бе придружено от възобновено нарастване на фалитите на предприятия и това налага повишено внимание към качеството на активите.

Нормализирането на паричната политика с бърз темп и особено повишаването на лихвените проценти изигра важна роля за възстановяването на рентабилността. Възможно е обаче това да доведе и до влошаване на качеството на активите – кредитополучателите да се затрудняват да изплащат задълженията си и това да обхване редица кредитни портфейли, които са особено чувствителни към лихвените проценти.

Тази промяна в лихвената среда би могла да доведе също и до хаотични корекции в някои сегменти на финансовите пазари и при небанковите финансови институции, засилвайки кредитния риск от контрагента в банките с концентрирани експозиции към тези конкретни пазари и пазарни участници.

Ако оставим настрана конюнктурата, нормализирането на лихвените проценти и количественото затягане може да принудят някои банки да преразгледат средносрочните си стратегии за финансиране и да отделят повече внимание на рисковете, свързани с ликвидността и финансирането.

Процесът по надзорен преглед и оценка (ПНПО) през 2023 г. хвърли нова светлина върху редица непреодолени слабости. Недостатъците в контрола на риска все още се отразяват на рейтинга за кредитен риск. Имаше и редица констатации за ефикасността на ръководните органи и звената за управление на риска, нормативно съответствие и вътрешен одит. Загрижеността ни за контрола на риска и институционалното управление в банките е засилена от несигурната среда, тъй като е възможно ретроспективните показатели за равнището на риск да създават неточна картина при прогнозирането на бъдещите тенденции и рискове.

Цифровата трансформация и рисковете, свързани с климата и околната среда, също представляват средносрочни предизвикателства за банките и изискват незабавно и целенасочено внимание.

Споменахте нормализирането на паричната политика. Доколко са подготвени европейските банки за условията на променящи се лихвени проценти?

Обикновено покачването на лихвените проценти е добра новина за банките. То означава, че могат да спечелят повече от лихвения марж – разликата между лихвения процент, който налагат по отпусканите от тях заеми, и онзи, който плащат по депозитите. Нормализирането на лихвените проценти и тласъкът, който тази дългоочаквана промяна даде на нетния доход от лихви, е в основата на добрите резултати на банките през 2022 г. За първи път от няколко години нетният доход от лихви се увеличи благодарение не само на увеличен обем на кредитирането, но и на разширяване на нетния лихвен марж.

И банки, и анализатори очакват перспективата за рентабилността да остане сходно положителна и тази година. Според нашите данни, ако макроикономическите условия се развиват според сегашните очаквания, по-нататъшно организирано повишаване на лихвените проценти вероятно ще подпомогне средните печалби на сектора.

Ако обаче се отклоним от базовия сценарий и допуснем по-неблагоприятна динамика, възможно е нещата да се развият другояче. При определени портфейли и направления на дейност разходите, свързани с влошаване на качеството на активите, може да надхвърлят ползите за приходите с покачването на лихвените проценти, особено ако икономическият растеж се забави. Възможно е кредитополучателите да се затруднят да изплащат задълженията си в портфейли, които традиционно са много чувствителни към цената на кредитите. Потребителските кредити, кредитите за недвижими имоти и финансирането с ливъридж са открояващи се примери за области, в които е съсредоточено вниманието на надзора.

Както споменах, възможно е в процеса на коригиране на лихвените проценти на финансовите пазари да настъпи безпорядък. Продължителният период на ниски лихвени проценти благоприятства безпрецедентно нарастване на равнището на дълг, като някои нерегулирани или по-слабо регулирани субекти поеха позиции с много висок ливъридж, често силно концентрирани, при които може бързо да настъпи срив при неочаквана промяна в икономическата перспектива или лихвената среда. Фалитът на Archegos през 2021 г. и сътресението при определяните от пасивите инвестиции в Обединеното кралство през 2022 г. показват как при ненамеса от страна на политиките подобни проблеми може лесно да се прехвърлят в банковия сектор.

Повишаването на лихвените проценти и количественото затягане изисква банките да отделят повече внимание на рисковете, свързани с ликвидността и финансирането. Ако банките не адаптират бързо капацитета си за управление на риска и стратегическо управление, условия на по-трудно финансиране може да поставят под въпрос твърде опростените и несъмнено остарели стратегии за управление на активите и пасивите, като например практиките да се използва лихвеният диференциал, които някои банки възприеха, за да извлекат полза от извънредната подкрепа от страна на паричната политика. Съществува риск някои банки да се окажат неподготвени.

Мерките за контрол на риска и вътрешното управление на банките бяха централна тема през 2022 г. Още колко подобрение очаквате от банките в тази област?

Честно казано, това е област, в която не виждаме достатъчен напредък.

На първо място, през 2022 г. продължиха да съществуват несъвършенства в агрегирането и отчитането на данни поради недостатъчна ефикасност на управлението на данни и на процедурите за управление на качеството на данните, фрагментирана картина в областта на информационните технологии, както и поради ограничения обхват и амбициозност на проектите на банките за корекции. Това затруднява достъпа на ръководните органи до информацията, която им е необходима, за да управляват рисковете и стратегията на организацията си.

Второ, редица банки все още трябваше да усъвършенстват звената си за вътрешен контрол, и по-специално да решат проблемите с недостатъчния персонал, слабия авторитет на звената и недостатъците на процесите, като например програмите за наблюдение на нормативното съответствие и определянето на склонността на банките към риск. Целевите прегледи, които проведохме през 2022 г., бяха насочени към практиките на банките за управление на риска в области, свързани с кризата от пандемията и с нормализирането на лихвените проценти, по-специално кредитиране за търговски и жилищни имоти, лихвен риск и риск от кредитния спред в банковия портфейл, както и кредитен риск от контрагента.

За да стимулираме осезаем напредък, където той е най-необходим, сме решени да използваме в пълна степен всички надзорни инструменти и правомощия, с които разполагаме съгласно законодателството на ЕС и националното право. Ако мерките от качествено естество не бъдат достатъчни да осигурят последващи действия от страна на банките и своевременно отстраняване на установените слабости, е възможно да приложим целеви капиталови изисквания по Стълб II, мерки за привеждане в изпълнение или санкции, за да осигурим постигането на задоволителен напредък. За да бъде надзорът ни още по-ефикасен, когато напредъкът на банките е твърде бавен и резултатите им са упорито незадоволителни, ЕЦБ ще преразгледа въпроса как да ескалира надзорните мерки в ясно определена времева рамка.

Някои казват, че европейският банков надзор е твърде инвазивен, твърде натоварващ, че налага по-високи изисквания, които вредят на конкурентоспособността на банките в ЕС. Как бихте отговорили на това?

Първо, просто не е вярно, че регулаторните и надзорните капиталови изисквания са по-високи в ЕС, отколкото в други държави като например Съединените щати или Обединеното кралство. Често се срещаме с колеги от техните надзорни органи и сравняваме изискванията, които поставяме пред банките, и трябва да кажа, че те са сходни. Дори капиталовите изисквания за най-големите системно важни европейски банки – онези, които наистина се конкурират на световните пазари – са малко по-леки.

Независимо от това винаги сме готови да изслушаме критично мнение. Всъщност в момента внасяме промени в надзорните процеси, които би трябвало да успокоят някои от тревогите в сектора.

Въвеждаме рамка за склонността към риск, която ще даде възможност на надзорниците да вложат повече усилия там, където те са най-необходими. Така ще се улесни превръщането на стратегическите надзорни приоритети за целия ЕНМ в надзорно планиране за всяка отделна банка. Рамката за склонността към риск не отслабва надзорните стандарти или интензивността на надзора ни над която и да е банка. Тя по-скоро засилва фокуса ни върху основания на риска надзор. Това означава също, че банките трябва да очакват по-малко формални надзорни дейности, евентуално по-малко искания и намалено отчетно бреме, тъй като няма да прилагаме към всяка банка пълния надзорен наръчник. Ще се ръководим по-скоро от специфичните за банката приоритети. Ето една важна стъпка към това да направим надзорните си процеси по-гъвкави, адаптивни, пропорционални и основани на риска.

Посредством новия многогодишен ПНПО надзорът ни също така ще стане по-малко натоварващ, тъй като работата ни с банките по различни области на риск ще бъде разпределена в няколко години, вместо да се опитваме да обхванем всичко всяка година. Това ще ни помогне също да се съсредоточим повече върху риска, като отдаваме приоритет на най-важните области на риск в дадена година. Освен това очакваме резултатите от независима група експерти, която извършва оценка на нашия ПНПО, и ще обмислим как да направим методологиите си още по-прозрачни. Всички тези инициативи са насочени към това надзорните ни процеси да бъдат възможно най-съобразени с рисковете, пред които поднадзорните банки биха могли да бъдат изправени занапред.

1 Банковият надзор през 2022 г.

1.1 Банките под европейски банков надзор през 2022 г. – резултати и основни рискове

1.1.1 Устойчивост на банките под европейски банков надзор

След смущенията, предизвикани от руската война в Украйна, капиталовите съотношения остават стабилни на равнищата от преди пандемията

В началото на 2022 г. значимите институции бяха стъпили твърдо на пътя на възстановяване от пандемията от коронавирус (COVID-19) и имаха солидни капиталови позиции. Първоначалното въздействие на руската война срещу Украйна беше ограничено само до малък брой банки с преки експозиции към засегнатите от войната области. Това обаче бързо прерасна в енергийна криза и по-мащабно макроикономическо сътресение, отличаващо се с траен инфлационен натиск и бързо нормализиране на паричната политика. Независимо от спада, отбелязан през първата половина на 2022 г., банковият сектор в еврозоната запази устойчивост, като съвкупното съотношение на базовия собствен капитал от първи ред (БСК1) беше на равнище от 14,7% в края на третото тримесечие на годината (Графика 1) – само малко под нивото от края на 2019 г. След като през 2022 г. банковият сектор отчете рекордна рентабилност, спадът на съвкупното съотношение на БСК1 беше обусловен главно от нарастване на активите.

Капиталовите позиции на по-малко значимите институции се влошиха, макар все пак да останаха силни – средното съотношение на БСК1 спадна с 54 базисни пункта на годишна база до 17,0% през третото тримесечие на 2022 г. в резултат от нарастване на кредитирането и слаба цялостна рентабилност. Размерът на рисковите експозиции се увеличи със 112 млрд. евро или 4,8%, а допустимият БСК1 – само с 1,5%.

Графика 1

Капиталови съотношения на значимите институции (преходно определение)

(лява скала: млрд. евро; дясна скала: проценти)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

Съвкупното съотношение на ливъридж на значимите институции беше 5,2% през третото тримесечие на 2022 г. (Графика 2) – едно от най-ниските от въвеждането на европейския банков надзор насам, но все пак надхвърлящо значително регулаторните изисквания и буферите. Спадът (-90 базисни пункта) през първите три тримесечия на 2022 г. беше до голяма степен обусловен от нарастването на експозициите, което отразяваше увеличението на активите в банковия сектор, но също, макар и в по-малка степен, от изтичането в края на март 2022 г. на освобождаването от включване на експозиции към централни банки в изчислението на съотношението на ливъридж. През третото тримесечие на 2022 г. съвкупното съотношение на ливъридж на по-малко значимите институции беше 8,6% – по-ниско, отколкото през третото тримесечие на 2021 г.

Графика 2

Съотношение на ливъридж на значимите институции

(проценти)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

Каре 1

Анализ на уязвимостта на устойчивостта на банките: войната в Европа

Оценка на вторичните и третичните последици за значимите институции от руската война в Украйна

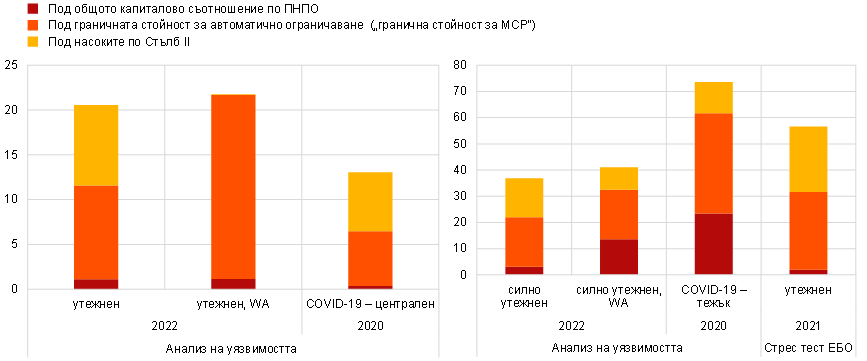

След рязката промяна в геополитическата среда в резултат от руската война в Украйна ЕЦБ извърши през първата половина на 2022 г. анализ на уязвимостта на устойчивостта на банките. Тази извънредна оценка помогна на надзорниците да вникнат по-добре в цялостната устойчивост на банките.

В анализа на уязвимостта бяха разгледани устойчивостта и платежоспособността на значимите институции при различни утежнени сценарии, отразяващи високото равнище на несигурност в началото на войната. Резултатите потвърдиха цялостната устойчивост на банките под европейски банков надзор, дори като се отчетат вторичните и третичните ефекти от руската война в Украйна. Според оценката съвкупното съотношение на БСК1 (в максимално изискуем вид) е 11,6% при силно утежнения сценарий, а намалението на капитала е 3,6 процентни пункта. При утежнения сценарий съотношението на БСК1 достига 13,1%, а намалението на капитала е около 2,1 процентни пункта.

Графика А

Каскадна графика на обобщените резултати при утежнения и силно утежнения сценарий, по вид риск

(процентни пунктове от съотношението на БСК1, максимално изискуем)

Източник: Изчисления на ЕЦБ.

Забележки: Сътресенията за пазарен риск със съответния ефект и въздействието на операционния риск са едни и същи в двата сценария. Въздействието на нетния доход от такси и комисиони се различава незначително поради сходните финансови сътресения в двата сценария. За други аспекти на печалбите и загубите и на капитала въздействието произтича от елементи на разходите, чийто принос е запазен постоянен през целия прогнозен период.

В тази вътрешна оценка бяха съчетани налични надзорни данни с данни от стрес теста на Европейския банков орган (ЕБО) за целия ЕС и стрес тестовете на ЕЦБ по ПНПО през 2021 г., според целесъобразността. Използваната методология в общи линии следваше 2021 EU‑Wide Stress Test Methodological Note. Бяха използвани централизирани модели на ЕЦБ за оценка на кредитния и пазарния риск на банките, както и на рисковете за тяхната рентабилност. В нови модули бяха разгледани експозициите на банките към уязвими сектори, наличностите от необслужвани кредити (НОК), ефектите от изплащането на целевите операции по дългосрочно рефинансиране и евентуалните ефекти от пълна загуба по експозиции към Беларус, Русия и Украйна (ефект на пълно оттегляне – walk away, WA).

Графика Б

Банки, които при избрани стрес тестове падат под капиталовите изисквания

(проценти от общия размер на рисковите експозиции в съответната извадка от значими институции)

Източник: Изчисления на ЕЦБ.

Забележки: Лявата скала отразява умерените сценарии; на дясната скала са показани тежките сценарии при избрани стрес тестове, т.е. при анализа на чувствителността през 2022 г. (включително ефектите на пълно оттегляне), анализа на чувствителността във връзка с COVID-19 през 2020 г. и общия за ЕС стрес тест на ЕБО през 2021 г. Съотношенията на БСК1 съгласно преходните разпоредби бяха съпоставени с индивидуалните общи капиталови съотношения по ПНПО, граничната точка, от която се прилага максималната сума за разпределение, и насоките по Стълб II за всяка банка.

Използваните три сценария – базов, утежнен и силно утежнен – се основаваха на макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2022 г. и са описани подробно в изданието на „Преглед на финансовата стабилност“ от май 2022 г.

Резултатът от анализа на уязвимостта предостави на преките надзорници информация за критичен анализ на поднадзорните им банки, особено на определените като най-уязвими при сегашните условия. Обсъжданите въпроси обхващаха тежестта на сценариите във вътрешните стрес тестове на банките, методологиите за провеждане на стрес тестове, секторните концентрации, адекватността на провизиите и трудностите за рентабилността в условия на нарастващи лихвени проценти. Този вид централизиран анализ все още не може да замени напълно водените от банките възходящи стрес тестове. Независимо от това възможността да се околичестви централно въздействието на сътресението се оказа незаменима в усилието на надзорниците да оценят бързо евентуалните ефекти от руската война в Украйна.

Качеството на активите продължи да се подобрява през 2022 г., запазвайки под контрол цената на риска, но експозициите към уязвими сектори все така се наблюдават внимателно

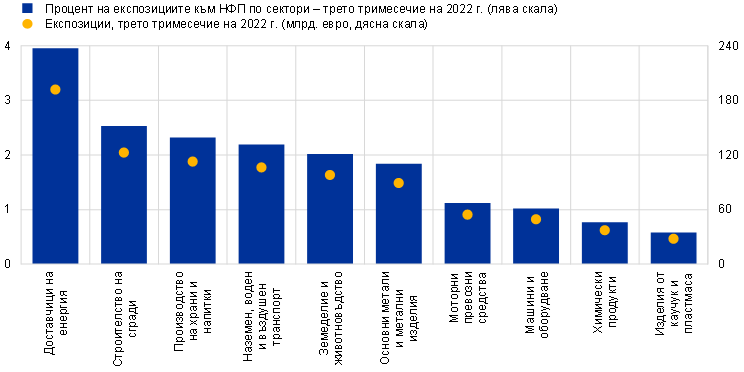

Качеството на активите продължи да се подобрява през 2022 г. При липса на признаци за високо равнище на материализиран кредитен риск и с оглед на значителния размер на покритието от провизии, натрупани по време на пандемията, след леко покачване в началото на руската война в Украйна средната цена на риска започна отново да спада през второто и третото тримесечие на 2022 г., връщайки се в общи линии към равнищата от преди пандемията. Освен това през първата половина на 2022 г. обемите на НОК намаляха практически във всички портфейли, като през третото тримесечие бяха отбелязани незначителни нараствания в портфейлите от кредити за потребители и малки и средни предприятия (МСП). Аналогично, въпреки известно нарастване на просрочените кредити или, съгласно счетоводната терминология, кредитите от етап 2, към края на третото тримесечие бе отбелязана тенденция за стабилност, макар че нивото им остана над най-високото от времето на пандемията. Независимо от тази положителна тенденция бъдещото развитие остава несигурно. Налице са известни признаци за увеличен риск, по-специално в контекста на малки групи просрочия в ранен етап, които започнаха да се оформят в някои държави през третото тримесечие на 2022 г. Това може да е признак за натрупване на повишен кредитен риск и за потенциално увеличение на обема на НОК в краткосрочен план. Във връзка с това ще се провежда постоянно надзорно наблюдение на тенденциите при кредитите от етап 2, особено при банки с експозиции към сектори, уязвими от поскъпване на природния газ и енергията, но също и за портфейли като финансиране с ливъридж, потребителско кредитиране и кредити за недвижими имоти, които са чувствителни към бързото нормализиране на лихвените проценти. В този смисъл сътресението при енергийните цени, причинено от руската война в Украйна, засегна най-вече онези сектори на икономиката, които включват производство или преработка на суровини, доставчиците на енергия и енергоемките отрасли. В някои отрасли сътресението при енергийните цени би могло да влоши вече налични смущения във веригите на доставка, дължащи се на ограниченията в Китай заради COVID-19 и на цялостния недостиг на микрочипове. Високите цени на факторите за производство възпрепятстваха и строителството и биха могли да засегнат също големите потребители на природен газ като например производителите на метали, химикали, храни и напитки. Ще продължат надзорните дейности, насочени към оценка на действията, които банките предприемат за управлението на потенциално уязвими портфейли.

Графика 3

Уязвими сектори

а) Кредити за уязвими сектори

б) Развитие на кредитите от етап 2 в уязвими сектори

Източник: ЕЦБ и изчисления на ЕЦБ.

Забележки: Кредити за уязвими сектори на икономиката, отчетени в AnaCredit. НФП означава нефинансови предприятия съгласно определението в точки 2.45–2.50 от приложение A към Регламент (ЕС) № 549/2013.

Нетните приходи от лихви и приходите от търговски операции бяха благоприятно повлияни от по-високите лихвени проценти и от волатилността в условията на геополитическо напрежение, засягащо пазарите на енергоносители и суровини

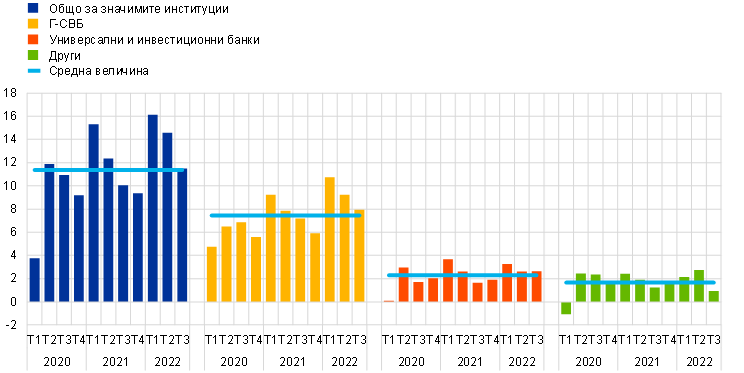

Силното геополитическо напрежение през 2022 г. доведе до траен инфлационен натиск и колебания в цените на енергоносителите и суровините. Това оказа въздействие върху и без това високата инфлация по време, когато централните банки започваха да нормализират паричната политика, и допринесе за въвеждането на корекции на капиталовите пазари. Последвалото бързо нормализиране на лихвените проценти благоприятства силно нетния доход от лихви на банките, който се увеличи не само поради по-големия обем на кредитите, но и поради по-големите лихвени маржове. Приходите от търговска дейност, особено за глобалните системно важни банки (Г-СВБ), като цяло бяха благоприятствани от по-високите лихвени проценти и засилената волатилност (Графика 4 и Графика 5).

Графика 4

Прираст на нетния доход от лихви

(процентно изменение за последните четири тримесечия)

Източник: ЕЦБ.

Графика 5

Потоци на приходите от търговска дейност и инвестиции по избран бизнес модел

(тримесечни потоци в млрд. евро)

Източник: ЕЦБ.

Забележка: Извадката за „средна стойност“ включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка); „Г-СВБ“, „Универсални и инвестиционни банки“ и „Други“ представляват подизвадки в рамките на съответните бизнес модели.

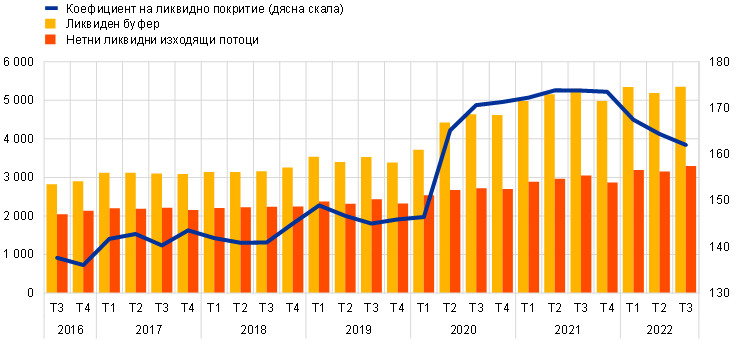

Ликвидните позиции и позициите на финансиране на банките останаха солидни през 2022 г., въпреки потенциалните предизвикателства от нормализирането на паричната политика

Условията за ликвидност и финансиране на значимите институции все така бяха благоприятно повлияни от приетите през 2020 г. и 2021 г. мерки по паричната политика. Към 30 септември 2022 г. коефициентът на ликвидно покритие (КЛП) беше 162% – под равнището от края на 2021 г., но доста над това от преди пандемията и над минималните надзорни изисквания (Графика 6).

Графика 6

Промени в коефициента на ликвидно покритие, ликвидните буфери и нетните изходящи ликвидни потоци

(лява скала: млрд. евро; дясна скала: проценти)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

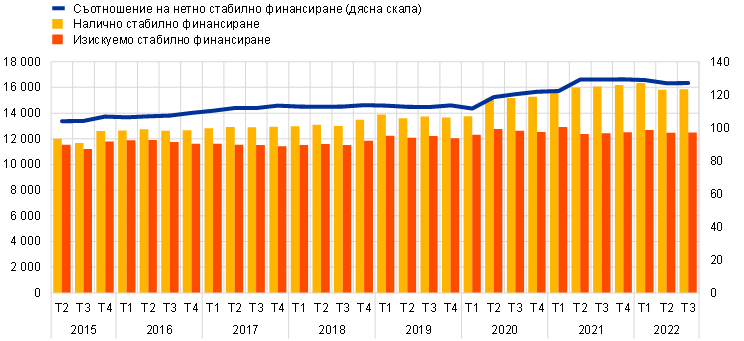

Към същата дата съотношението на нетното стабилно финансиране беше 127,1% – в общи линии съответстващо на наблюдаваните през 2021 г. стойности и значително надхвърлящо равнищата от преди пандемията и минималните изисквания (Графика 7).

Графика 7

Промени в съотношението на нетното стабилно финансиране, наличното стабилно финансиране и изискуемото стабилно финансиране

(лява скала: млрд. евро; дясна скала: проценти)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

Що се отнася до по-малко значимите институции, съответните надзорни показатели са на стойност 188,4% за КЛП и 130,2% за съотношението на нетното стабилно финансиране. И двата са малко по-ниски в сравнение с третото тримесечие на 2021 г., но все пак значително над регулаторните прагове.

През последното тримесечие на 2022 г. ЕЦБ продължи да повишава лихвените проценти, промени реда и условията за провеждане на третата поредица целеви операции по дългосрочно рефинансиране (TLTRO III) и предложи на банките допълнителни дати за доброволно предсрочно погасяване от 23 ноември 2022 г. Нормализирането на паричната политика ще направи по-трудно финансирането на банките и ще окаже натиск за понижаване на съотношенията им на ликвидност.

В резултат на това 2022 г. се отличаваше с устойчивост на капиталовите и ликвидните съотношения, подобрено качество на активите и повишена рентабилност. Банковият надзор в ЕЦБ следи внимателно преразпределителния ефект от тези тенденции, като продължава да наблюдава специфичните уязвимости на банките. Същевременно той следи за потенциална несигурност, породена от волатилност на пазарите или от неочаквани промени в макроикономическите условия, като например евентуален икономически спад, по-стръмно покачване на лихвените проценти или засилен инфлационен натиск.

Въпреки продължаващите проблеми пред непрекъсваемостта на дейността засега въздействието върху операционния риск все още е ограничено

През 2022 г. отслабна значението на предизвикателствата, свързани с пандемията и с въвеждането на нови хибридни модели на работа. За разлика от това несигурността, породена от руската война в Украйна, и засилващото се геополитическо напрежение станаха причина средата, в която функционират поднадзорните банки, да бъде все така трудна от гледна точка на оперативната устойчивост.

Банките с критично важни дейности в държавите, засегнати пряко от руската война в Украйна, въведоха планове за непрекъснатост на дейността, които доказаха солидността си в бързо променящите се условия през първия етап на войната. Тези значими институции успяха да осигурят защита и, където бе необходимо, да прехвърлят най-важните си служители, без да прекъсват операциите си. В някои случаи критично важни дейности бяха прехвърлени към екипи в друго местоположение, включително в институции в ЕС. Поуките от пандемията от COVID-19 изиграха ключова роля в усилията на институциите да се адаптират бързо.

Както и в предишни години, през 2022 г. банките следваха същата тенденция за цифрова трансформация. Това означава засилено използване на ИТ инфраструктура и на услуги на трети страни, включително в облак, за предоставянето на услуги от критично значение. Макар че тази тенденция несъмнено носи известни ползи на банките, тя също така поражда допълнителни рискове и предизвикателства от операционна гледна точка. Сред тях са справянето с все повече и по-сложни кибератаки и потенциалното съсредоточаване на услуги в малък брой критично важни доставчици – трети страни. Ето защо киберрисковете и зависимостта от трети страни остават приоритет за банковия надзор в ЕЦБ (вижте също раздел 1.2.3.1 за повече подробности за възникващите рискове в информационните технологии и възлагането на дейности на външни изпълнители). Необходимо е банките да продължат усилията си да осигурят устойчивост срещу потенциално нарушаване на операциите от всякакви заплахи, включително тежки, но реалистични инциденти в киберсигурността, които биха могли да изложат на риск финансовата система в по-общ план[1].

Пандемията от COVID-19 и руската война в Украйна показаха отново колко е важно да са налице солидни правила за институционално управление, както и звена за вътрешен контрол и капацитет за обобщаване на данни

Що се отнася до структурите на поднадзорните банки за институционално управление, ЕЦБ подчертава необходимостта да продължи усъвършенстването на техните рамки. Пандемията от COVID-19 и руската война в Украйна показаха отново колко е важно да са налице солидни правила за институционално управление, както и звена за вътрешен контрол и капацитет за обобщаване на данни.

По-специално, що се отнася до руската война в Украйна, банковият надзор в ЕЦБ установи редица области, които изискват особено внимание. Първо, способността на ръководните органи, както и на правните отдели и на звената за нормативно съответствие, да упражняват силен контрол над въздействието на схемите за санкции. Второ, подходяща процедура за одобрение на сделките с клиенти, включително подобаващ капацитет за обобщаване на данните за риск, така че да се установяват критично важните експозиции. И накрая, възможно е да се наложи да се адаптират дейностите на вътрешния одит в някои банки, така че да бъдат отразени всички релевантни рискове, произтичащи от промените в текущите външни условия.

Пандемията от COVID-19 и руската война в Украйна също така засилиха вече съществуващи слабости в редица правила за цялостно институционално управление и управление на риска. На първо място, продължиха да съществуват несъвършенства в агрегирането и отчитането на данни поради недостатъчна ефикасност на управлението на данни (например слабости в независимото валидиране на качеството им) и на процедурите за управление на качеството на данните, както и поради фрагментираната картина в областта на информационните технологии и ограничения обхват и амбициозност на проектите на банките за корекции. Тези недостатъци могат да възпрепятстват процесите на банките за вземане на решения. Второ, редица банки все още трябваше да усъвършенстват звената си за вътрешен контрол, и по-специално да решат проблемите с недостатъчния персонал, слабия авторитет на звената и недостатъците на процесите (като например програмите за наблюдение на нормативното съответствие и определянето на склонността на банките към риск).

Ако се абстрахираме от кризисните аспекти, някои банки продължиха да отбелязват напредък вследствие на целевите мерки на банковия надзор в ЕЦБ. Тук се включват специфични области като колективната пригодност, броят на независимите директори, структурите на комитетите, политиките по отношение на многообразието и степента на участие на директорите без изпълнителни функции. Независимо от това в повечето банки все още се наблюдават редица слабости, а именно: i) слабо участие на ръководния орган в надзорната му функция и слаб капацитет той да подлага на критичен анализ стратегическите решения в областите, засегнати най-сериозно от сегашните кризи; ii) недостатъчна компетентност в областта на банковото дело и управлението на риска при директорите без изпълнителни функции в някои банки; iii) недостатъчна подкрепа за многообразието в някои банки; iv) малък дял на независими членове на ръководния орган в някои банки, което възпрепятства допълнително способността му в неговата надзорна функция да влиза в конструктивен спор с изпълнителните директори. Като част от работата по ефикасността и многообразието в ръководните органи тези недостатъци са обект на засилено надзорно наблюдение (вижте раздел 1.2.2.2).

1.1.2 Цялостни резултати на банките под европейски банков надзор

Възобновеното нарастване на рентабилността на банките през 2022 г. бе обусловено от увеличените приходи и ниската цена на риска, но е възможно перспективата да е не толкова положителна с влошаването на макроикономическата среда

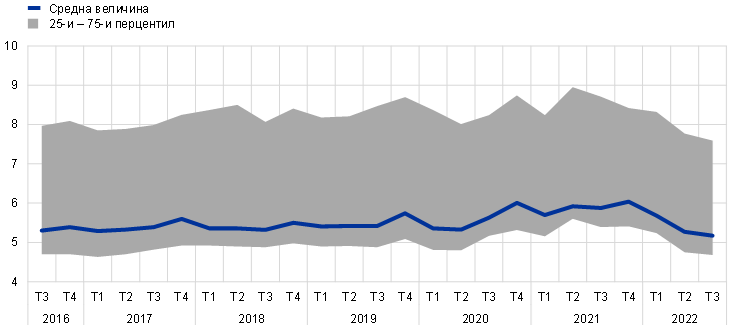

Рентабилността на значимите институции под европейски банков надзор показа силна устойчивост срещу влошаването на бизнес средата в резултат от руската война в Украйна, смущенията във веригите на доставка и скока на енергийните цени. Съвкупната им годишна възвръщаемост на капитала нарасна до 7,6% през третото тримесечие на 2022 г. (Графика 8) – най-високото равнище от няколко години насам, но въпреки това под средната цена на капитала на банките. Увеличението е обусловено главно от големи приходи, дължащи се основно на покачващите се лихвени проценти, но за него допринася и ниската цена на риска, тъй като неблагоприятните макроикономически промени засега не са се отразили съществено на качеството на активите, а и банките все още можеха да се ползват от заделените през пандемията провизии, които да пренасочат към текущите кризи.

Графика 8

Съвкупна възвръщаемост на капитала в разбивка по източници на приходи и разходи

Нарастване на рентабилността вследствие на силни приходи, подпомогнати от ниски обезценки

(процент от капитала)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

Нарастването на оперативния доход се дължеше главно на увеличението на нетния доход от лихви (+9,3% на годишна база), за което допринесе по-високата норма на печалба, подпомогната от покачването на лихвените проценти и по-стръмната крива на доходност, както и от нарасналия обем на кредитите. За разлика от това общата цена на финансирането и по-точно цената на депозитите на нефинансови предприятия се увеличи осезаемо през 2022 г., макар тази тенденция да не се проявяваше еднородно във всички банки. През първите три тримесечия на 2022 г. нетният доход от такси и комисиони все още надвишаваше равнището от предишните години, макар и да отбелязваше лек спад, който се дължеше на неблагоприятното въздействие на влошаващата се бизнес среда върху управлението на активите и таксите за инвестиционна банкова дейност. Силното нарастване на приходите повиши разходната ефективност въпреки покачващите се разходи – през третото тримесечие на 2022 г. за всяко евро от дохода банките трябваше да изразходват 61 цента спрямо 64 цента през предходната година (Графика 9).

Графика 9

Съотношение разходи/приходи и индексирани компоненти

(проценти)

Източник: Надзорна статистика на ЕЦБ.

Забележка: Извадката включва всички значими институции на най-високото равнище на консолидация в рамките на ЕНМ (променлива извадка).

От страната на разходите административните разходи и амортизацията се увеличиха с 3%, главно поради нарасналите разходи за персонал и разходите, свързани с информационните технологии, с проникването на повишаващата се инфлация в структурата на разходите на значимите институции. Увеличението на разходите за персонал беше относително неголямо, но поради предварителното фиксиране на договорните заплати е възможно инфлацията да ги засегне с известно закъснение. Независимо от това значимите институции запазиха по-общите си стратегически цели – намаляване на разходите и инвестиции в информационни технологии, дори при сегашните условия, с постепенното премахване на свързаните с пандемията ограничения.

Като цяло печалбите на банките запазиха устойчивост срещу забавянето на растежа и извлякоха ползи от нарастващите лихвени проценти. Натискът върху рентабилността произтичаше от потенциално нарастване на обезценките, нуждата от корекции в оценките, по-високи оперативни разходи, поскъпване на финансирането, натиск за намаляване на доходите от такси и комисиони и недостатъчно устойчиви приходи от търговска дейност. Първите признаци за увеличен натиск върху рентабилността се наблюдаваха при значимите институции, специализирани в отпускането на потребителски кредити.

Следователно, за да затвърдят и подобрят още постигнатите през 2022 г. положителни резултати, банките следва да управляват активно бизнес моделите си и да насочат стратегиите си към постигане на солидни, съобразени с риска цели по отношение на рентабилността. Надзорните органи продължиха да наблюдават устойчивостта на бизнес моделите на банките в контекста на краткосрочна несигурност и дългосрочни структурни предизвикателства.

Макар че рентабилността на по-малко значимите институции също се подобри на фона на по-ниските обезценки през 2021 г., през първата половина на 2022 г. бе отбелязана обратна тенденция в някои държави с отрицателен друг оперативен доход

На пръв поглед при рентабилността на по-малко значимите институции се наблюдава различна тенденция: годишната възвръщаемост на капитала е спаднала до 1,3% след три тримесечия на 2022 г. (-4,3% на годишна база). Главният фактор, обуславящ този общ резултат, е съществен спад на нетния друг оперативен доход, което обаче се дължи до голяма степен на развитието на събитията в Германия. Там банките претърпяха съществени загуби от преоценка в резултат от повишаването на лихвените проценти и тяхното отражение върху портфейлите от ценни книжа при съответния им счетоводен режим, предизвикал счетоводни загуби вследствие на строгия принцип за прилагане на по-ниската от двете между цената на придобиване и пазарната цена. В повечето държави по-малко значимите институции всъщност успяха да подобрят доходността си спрямо предходната година. Повишаването на лихвените проценти оказа положително въздействие върху рентабилността в съзвучие с цялостната тенденция при значимите институции – подобрение беше отбелязано както при нетния доход от лихви, така и при нетния доход от такси и комисиони, съответно със 7,2% и 1,5% на годишна база. При търговската дейност също беше отчетено съществено нарастване на нетните доходи (+89% на годишна база). Въпреки това съотношението разходи/приходи продължи да се увеличава и достигна 85,6% – значително по-високо, отколкото при значимите институции, в отражение на съществено влошаване на нетния оперативен доход. Административните разходи и обезценките нараснаха общо с 3,6%. Същевременно размерът на общите активи леко се повиши (3,2% на годишна база) вследствие на нарастване на корпоративното кредитиране и кредитирането на дребно, намалявайки още възвръщаемостта на активите до 0,12% спрямо 0,54% година по-рано. В резултат на това временно се подобриха перспективите за основния капацитет за генериране на доходи, но по-високите разходи изправиха пред риск сектора на по-малко значимите институции, особено като се имат предвид продължаващите регионални различия.

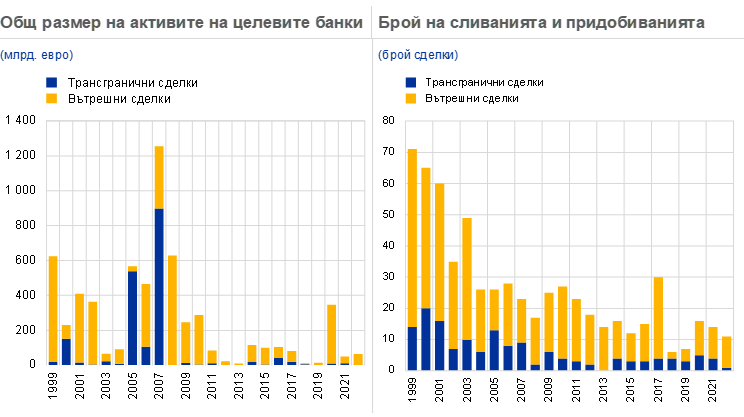

Влошаването на макроикономическата среда вследствие на геополитическата несигурност и перспективите за забавен растеж досега възпираха усилията на банките да активизират дейността си по сливания и придобивания

От световната финансова криза насам броят на банките, предприели сливания и придобивания, е малък. В съзвучие с тенденциите в световен план стойността на сделките по сливания и придобивания, представена от размера на общите активи на институциите – цел на тези сделки, спадна с около две трети между десетилетието, предхождащо кризата, и периода от 2008 г. насам, докато спадът на общия брой на сделките не е толкова стръмен.

В по-скорошен период, през 2020 г. и 2021 г., дейността по сливания и придобивания като че ли набра известна инерция, банките участваха по-активно в целеви консолидации на равнище направление на дейност като например лизинг, факторинг, управление на благосъстоянието, попечителски услуги и услуги, свързани с ценни книжа. Някои от тези придобивания на направления на дейност включваха и трансгранични елементи. През 2022 г. влошаването на макроикономическата среда вследствие на геополитическата несигурност и перспективите за забавен растеж досега възпираха усилията на банките да активизират дейността си по сливания и придобивания.

Както и преди пълноправните сливания и придобивания бяха основно вътрешни и насочени към по-малки цели. Някои от по-целенасочените сделки обаче имаха трансгранично измерение и съответно допринесоха за финансовата интеграция в ЕС. Друг начин за постигане на трансгранична интеграция е банките да преразгледат трансграничните си организационни структури.

Графика 10

Общ размер на активите на целевите банки и брой на сливанията и придобиванията в еврозоната

Източник: Изчисления на ЕЦБ въз основа на Dealogic и Orbis BankFocus.

Забележки: Извадката се състои от сделки по сливания и придобивания, включващи значими и по-малко значими институции в еврозоната, с изключение на някои частни сделки и сделки между малки банки, които не са отчетени в Dealogic. От извадката са изключени сделките, свързани с преструктуриране на банки или сливания на институции в затруднено положение. Сделките се отчитат въз основа на годината, през която са били обявени.

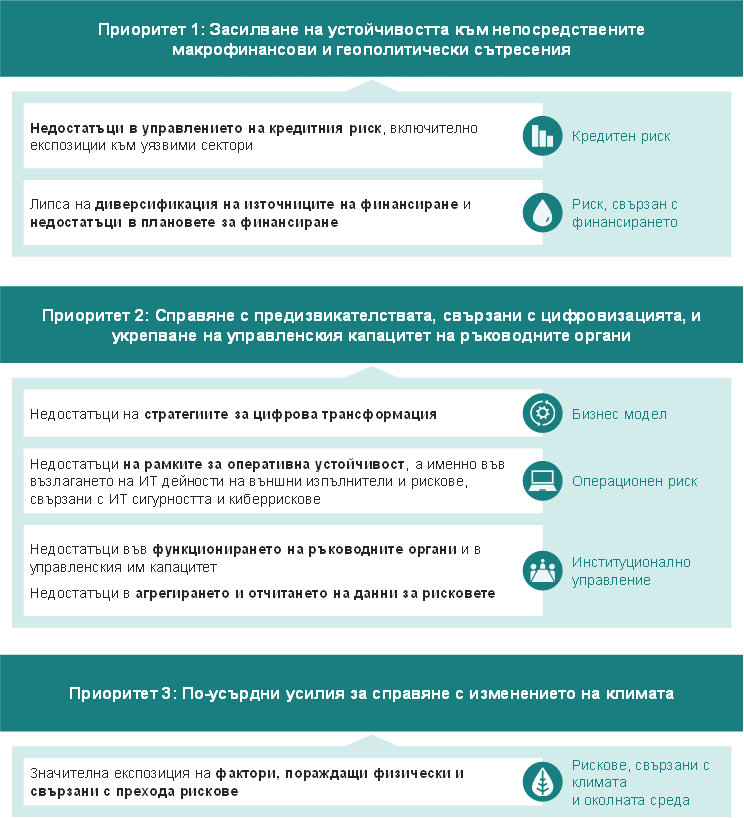

1.2 Надзорни приоритети за 2022 г.

1.2.1 Надзорните приоритети за 2022 г. – въведение

През 2022 г., макар първоначално да съсредоточи вниманието си върху породените от пандемията уязвимости и други нововъзникващи рискове, банковият надзор в ЕЦБ също така разшири обхвата на приоритетите си, включвайки рискове, които произтичат от бързо променящата се макроикономическа среда

През 2022 г. банковият надзор в ЕЦБ съсредоточи надзорните си усилия в три различни приоритетни области, за да се увери, първо, че банките ще излязат от пандемията в добро състояние (Приоритет 1); второ, че те ще се възползват от възможността да преодолеят структурни слабости посредством ефикасни стратегии за цифровизация (Приоритет 2); и трето, че ще предприемат мерки по отношение на нововъзникващите рискове, включително свързаните с климата и околната среда, експозициите към кредитен риск от контрагента и рисковете, свързани с възлагането на ИТ дейности на външни изпълнители и киберрисковете (Приоритет 3). През 2022 г. бяха проведени редица надзорни дейности, насочени към преодоляване на тези предизвикателства. Те обхващаха широк спектър от банки и следваха основан на риска подход. Банковият надзор в ЕЦБ също така показа гъвкавост, като коригира обхвата, графика и интензивността на планираните си дейности, така че да посрещне нововъзникващите рискове от руската война в Украйна, включително високата инфлация и последвалия отговор на паричната политика.

1.2.1.1 Рамки за управление на кредитния риск и експозиции към уязвими сектори, включително недвижими имоти

Ефикасни рамки за управление на кредитния риск могат да помогнат на банките да открият на ранен етап кредитополучатели и сектори в затруднено положение

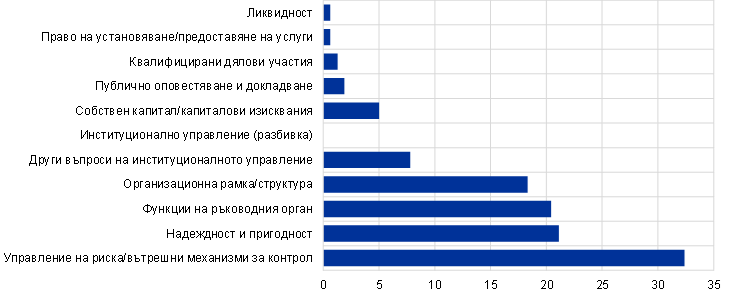

В положителен план качеството на активите на банките продължи да се подобрява посредством последователно свиване на обема на НОК през първата половина на 2022 г., като до края на третото тримесечие настъпиха само незначителни увеличения в портфейлите от малки и средни предприятия и потребителските портфейли. Тези положителни тенденции в качеството на активите са особено желателни, тъй като продължават да се проявяват ползите от конкретните действия на банките след редица целеви надзорни действия срещу кредитния риск през последните няколко години. Положителни тенденции при кредитното качество, например продължаващото редуциране на НОК, допринесе за малки подобрения в средните рейтинги за кредитен риск на банките в цикъла на процеса по надзорен преглед и оценка (ПНПО) през 2022 г. Макар да са налице ясни признаци, че банките полагат усилие да поправят установените недостатъци в рамките и мерките за контрол на кредитния риск, което намира проява в намаляването на обема на съответните мерки по отношение на този риск в ПНПО през 2022 г., темпът на напредъка все още е бавен. Ето защо в ПНПО през 2022 г. рейтингите за контрол на кредитния риск останаха ниски.

Въпреки тези положителни тенденции променящата се среда по отношение на кредитния риск, със затягане на условията за финансиране и нарастващ риск от рецесия в цяла Европа, естествено възпира напредъка. Това в различна степен оказа въздействие върху домакинствата, фирмите и държавите, в зависимост от фактори като равнището им на задлъжнялост или чувствителността им към макрофинансовите условия. Ето защо проведените досега надзорни дейности и надзорните очаквания, съобщени след настъпването на пандемията с оглед на преодоляване на структурните недостатъци в рамките на банките за управление на кредитния риск, остават релевантни за справяне с трудности, които биха могли да възникнат занапред.

Това важи особено за области като отпускане и наблюдение на кредити, сигнализиране за преструктуриране, класифициране на кредитополучатели в затруднено положение като НОК и съответните рамки за формиране на провизии, както и за областта на уязвимите сектори. Макар че повечето значими институции разработиха планове за корективни действия, за да отстранят пропуските, посочени в писмата до главните изпълнителни директори[2] – инициатива от декември 2020 г., много от тези пропуски още не са преодолени. Очакваше се тези недостатъци да бъдат отстранени посредством работна програма за кредитния риск през 2023 г. и следващите години. Също така в хоризонтален анализ на закономерностите и тенденциите при кредитния риск, проведен през 2022 г., бяха установени последователни данни за това в сектора на по-малко значимите институции.

След рязка корекция на цените в началото на пандемията условията на пазарите на търговски недвижими имоти все още пораждаха тревога. Това пролича особено в подсекторите на офисните имоти и имотите за търговия на дребно в цяла Европа, които бяха изправени пред предизвикателства от повишението на лихвените проценти и от резкия скок на разходите в строителството. Въпреки многобройните признаци за надценяването им в еврозоната цените на жилищата нараснаха през първата половина на 2022 г., разширявайки още повече разминаването с цените на наемите. В съчетание с повишаването на разходите за живот и съответния спад на реалните заплати това породи опасения за рязко увеличение на НОК, особено за банките, изложени в значителна степен на жилищни ипотечни кредити с плаващ лихвен процент.

За да се изясни доколко са подготвени банките да се справят с влошаващите се условия на пазара на търговски недвижими имоти и в съответствие с Препоръката на Европейския съвет за системен риск относно уязвимости в сектора на търговските недвижими имоти в Европейското икономическо пространство, банковият надзор в ЕЦБ извърши целеви преглед на сектора на търговските имоти с акцент върху подсектора на офисните имоти и обектите за търговия на дребно. В първоначалния етап бяха събрани извънредни данни с цел да се анализира рисковият профил и значимостта на тези подсектори. В него бяха обхванати 32 банки, а в следващия етап на задълбочен качествен анализ размерът на извадката бе ограничен до 15 банки. Основните проблеми, установени в този преглед, се отнасяха до ефикасността на рамките на банките за управление на кредитния риск. В това отношение бяха установени недостатъци при повечето банки – в оценката им на способността на кредитополучателите за погасяване при отпускането на кредит, особено като се имат предвид по-трудните условия с нарастващи разходи за финансиране и застой в приходите от наеми. Като област, в която са необходими подобрения, бе посочена и способността за установяване на нововъзникващи рискове, главно защото рамките на някои банки не улавяха в достатъчна степен прогнозните рискове, а в някои случаи и се опираха прекомерно на неавтоматизирани процеси. Що се отнася до включването на свързания с климата риск в управлението на кредитния риск, банките все още не разполагаха с необходимите данни, за да го оценят в достатъчна степен, и твърде много използваха аналози за прогнозиране на липсващите „реални“ данни. Впоследствие до всички обхванати от прегледа банки бяха изпратени подробни констатации и искания да бъдат разработени планове за корективни действия, а съвместните надзорни екипи (СНЕ) участваха през цялото време в работата по тази тема.[3]

През второто тримесечие на 2022 г. започна подобен преглед на сектора на жилищните имоти. Той бе насочен към оценка на потенциалните рискове, присъщи на съществуващите експозиции, преодоляване на специфични за банките недостатъци в управлението на риска при отпускането на нови кредити за жилищни имоти на вътрешния пазар, и в крайна сметка към установяване на пропуски в управлението на кредитния риск и разработване на планове за корективни действия. Счита се, че този сектор е важен клас активи в балансите на значимите банки. В извадката за прегледа бяха включени 29 банки с дял около 40% в експозициите на значимите институции към сектора на жилищните имоти. Резултатите от него се очакват през второто тримесечие на 2023 г. Те ще бъдат включени в годишния ПНПО.

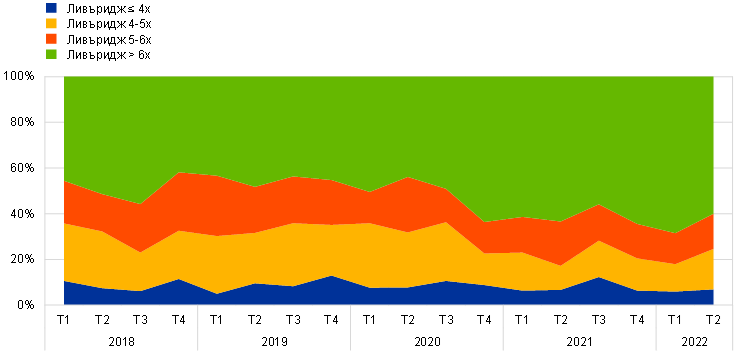

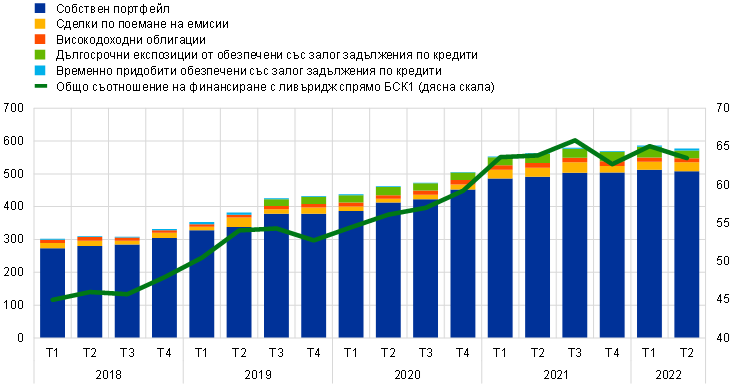

1.2.1.2 Експозиции към финансиране с ливъридж

През последните четири години нараснаха наличностите на значимите институции под европейски банков надзор[4] от кредити към дружества с високо равнище на дълг – на агрегирана основа с 80%. Същевременно се увеличи делът на сделките с висока степен на ливъридж[5], сключени от значимите институции. Тази тенденция се запази до средата на 2022 г., когато значимите институции продължиха да отпускат нови синдикирани заеми. През второто тримесечие на 2022 г. размерът на експозициите на значимите институции беше близък до рекордните стойности, отбелязани през четвъртото тримесечие на 2021 г. Оттогава първичният пазар до голяма степен се затвори. Най-активните на него институции в Европа и света отбелязаха значителни обезценки в портфейлите от корпоративни кредити, държани за продажба.

Графика 11

Динамика на сделките с ливъридж

Динамика на обемите на поетите сделки по равнище на ливъридж

(условен дял от всички значими институции)

Експозиция на банките от еврозоната и дял спрямо БСК1, агрегирани равнища за поднадзорните банки

(лява скала: млрд. евро; дясна скала: процент от БСК1)

Източници: Банков надзор в ЕЦБ и динамично табло за финансирането с ливъридж.

Забележки: Данните са ограничени до извадка от банки в ЕНМ с най-големи портфейли на финансиране с ливъридж.

Поради наличието и на опасения за нарастващо поемане на риск в сегмента на финансирането с ливъридж по време на пандемията, през март 2022 г. ЕЦБ реши да изпрати до значимите институции писмо относно този вид сделки, адресирано до главните изпълнителни директори. Целта беше в писмото да се пояснят допълнително очакванията на ЕЦБ по отношение на рамката за склонност към риск при сделките с ливъридж и на практика да се приведе в действие публикуваното през 2017 г. ръководство на ЕЦБ относно тези сделки.

Отговорите на това писмо потвърдиха, че са налице съществени недостатъци както в надеждността на общите рамки на банките за склонност към риск, така и в управлението им на пазарния риск. Понастоящем СНЕ обсъждат в тясно сътрудничество с отделните банки как те могат да отстранят ефикасно установените пропуски и да изпълнят очакванията.

ЕЦБ вече започна да прилага капиталови изисквания при няколко банки, където бе счетено, че рисковете, свързани с дейности по финансиране с ливъридж, са прекомерно високи – било поради равнището на особено високорискови експозиции, било поради слабости в практиките за управление на риска, или и двете. През 2023 г. ЕЦБ ще продължи да налага в рамките на ПНПО каквито капиталови изисквания е необходимо. Тези изисквания отразяват недостатъчния напредък на банките към изпълнение на очакванията, посочени в гореспоменатото ръководство, и ще се прилагат само докато не бъдат отстранени установените недостатъци.

1.2.1.3 Кредитен риск от контрагента

С нарастването на пазарната, икономическата и геополитическата несигурност банковият надзор в ЕЦБ засили вниманието си към капацитета на банките за управление на риска от контрагента

Средата на продължително ниски лихвени проценти, която се задържа до 2022 г., стимулира стратегии на търсене на доходност при много видове инвеститори. В резултат на това някои банки увеличиха обема на услугите на капиталовите пазари, които предоставяха на по-рискови контрагенти с по-ниска степен на прозрачност на дейността, често небанкови финансови институции, включително при висока степен на ливъридж.

В съчетание с нарастването на волатилността на редица пазари, включително енергийния, и на лихвените проценти, и с нормализирането на паричните и финансовите условия през 2022 г. същественото въздействие, което фалитите на контрагенти (например хедж фондове и семейни съдружия) бяха оказали върху някои банки през 2021 г., привлече вниманието към рисковете, произтичащи от слабо институционално управление и незадоволителни практики за управление на риска при трети страни.

Предвид на това и в съответствие с надзорните приоритети банковият надзор в ЕЦБ предприе редица мерки за предотвратяване на потенциални рискове в тази област. Първо, през август 2022 г. ЕЦБ публикува статия в „Надзорен бюлетин“, в която се излагаха надзорните очаквания по отношение на основни посреднически услуги. Второ, тя проведе от април до ноември 2022 г. целеви хоризонтален преглед на институционалното управление и управлението на риска що се отнася до кредитния риск от контрагента. Беше използвана широка извадка от банки, активни в областта на сделките с деривативни инструменти и сделки за финансиране с ценни книжа, включително небанкови финансови институции и нефинансови контрагенти. Трето, в избрани институции бяха извършени проверки на място.

Като цяло, макар банките да са отбелязали напредък в установяването, измерването и контрола над кредитния риск от контрагента, все още са налице редица съществени недостатъци в ключови области като надлежна проверка, определяне на склонността към риск, провеждане на стрес тестове, редуциране на риска и управление на несъстоятелността, както от гледна точка на надзорните очаквания, така и от гледна точка на наблюдаваните в сектора най-добри практики. В перспектива СНЕ ще продължат през 2023 г. да работят с банките за отстраняване на недостатъците в областите, определени като по-съществени.

1.2.1.4 Чувствителност към лихвен риск и риск, свързан с кредитния спред

За повечето банки повишаването на лихвените проценти бе ползотворно, но е необходимо усъвършенстване на управлението на риска

През 2022 г. ЕЦБ извърши преглед на практиките за управление на лихвения риск и риска, свързан с кредитния спред, в извадка от значими институции, изложени в особено голяма степен на тези рискове. За повечето банки сътресение от повишаване на лихвените проценти с 200 базисни пункта (Графика 12) би оказало положително въздействие върху рентабилността, дори при базов сценарий на забавяне на икономиката, подобен на този в макроикономическите прогнози на експертите на ЕЦБ. Що се отнася до потенциално увеличение на провизиите, отразяващо трудностите, пред които са изправени кредитополучателите, последните анализи на ЕЦБ показват, че негативното въздействие върху капиталовата адекватност ще се запази средно доста слабо, дори при сътресения в размер до 300 базисни пункта.

Независимо от приложимите пруденциални и счетоводни режими банките трябва да внимават за типично негативното въздействие на повишението на лихвените проценти върху тяхната икономическа стойност на капитала. Те би следвало да възприемат солидни и консервативни практики за моделиране на управлението на активите и пасивите, за да улавят промени в предпочитанията и поведението на клиентите, когато се промени режимът на лихвените проценти. Освен това те би трябвало да следят внимателно рисковете, произтичащи от хеджирането на деривати.

Рискът, свързан с кредитния спред, следва да бъде подобаващо измерван и управляван, включително държавните дългови ценни книжа и други инструменти, осчетоводявани по амортизирана стойност. По-специално, калибрирането на вътрешните стрес тестове следва да отразява тежестта на минали случаи на сътресения.

Лихвеният риск и рискът, свързан с кредитния спред, могат да окажат съществено въздействие и върху по-малко значимите институции

Представените по-горе съображения са в сила и за по-малко значимите институции, за които може да бъде подчертано релевантен лихвеният риск и рискът, свързан с кредитния спред. Конкретното въздействие от внезапната промяна на лихвените проценти зависеше не само от отворената рискова позиция, но и от приложимата национална счетоводна рамка. Някои банки бяха засегнати от значителни корекции на оценката в портфейлите им от ценни книжа и те трябваше да бъдат отразени в отчетите за приходите и разходите. Това намали регулаторния капитал. В средносрочен план въздействието върху рентабилността и капитала ще зависи от решението дали ценните книжа да бъдат продадени или задържани до падеж и, разбира се, от развитието на лихвените проценти занапред.

Графика 12

Въздействие върху значимите институции на покачване на лихвените проценти с 200 базисни пункта

Теоретично въздействие на рентабилността и икономическата стойност на капитала върху съотношението на БСК1

(базисни пунктове)

Източници: Изчисления на ЕЦБ и данни от краткосрочната кампания, към 30 юни 2022 г.

Каре 2

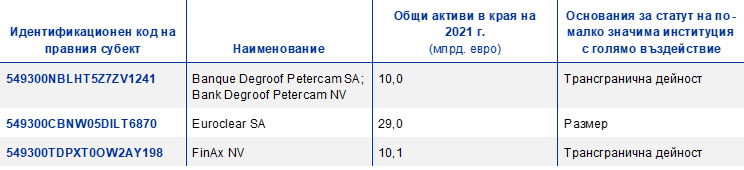

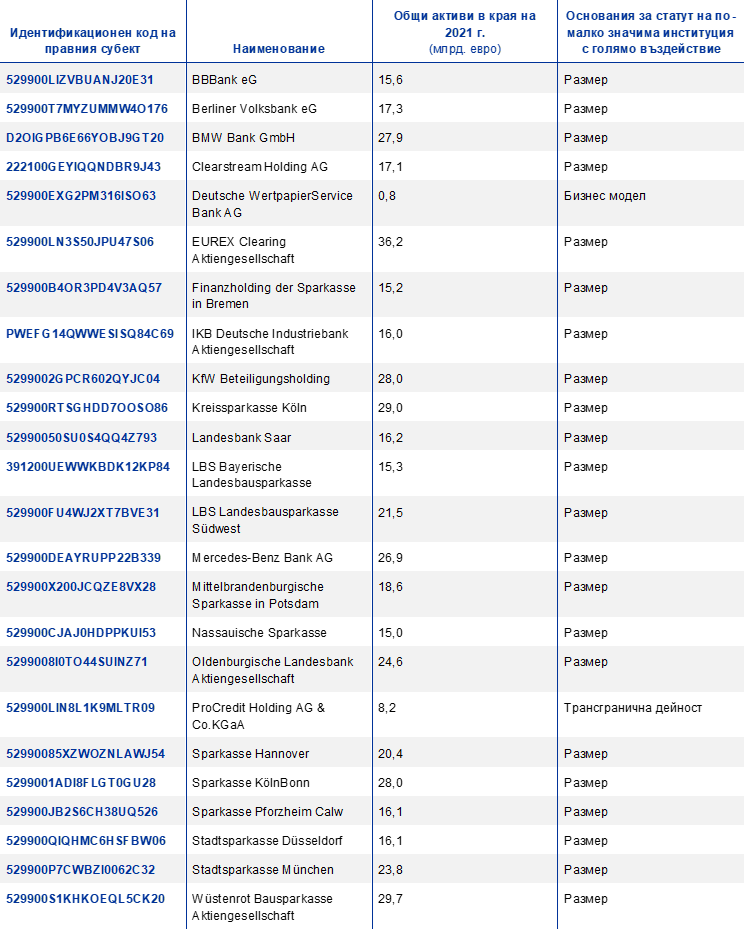

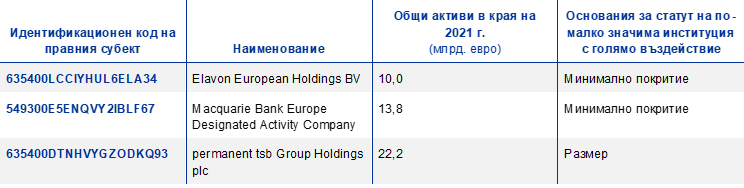

Последващи действия по Брекзит: резултат от прегледа на търговските звена

Интегриране на засегнатите от Брекзит банки в европейския банков надзор

Принципната цел на този проект беше да се гарантира, че всички значими институции разполагат с консервативни и солидни рамки за управление на риска, както и с присъствие на място, позволяващо ефикасен надзор, съизмерим с поеманите рискове.

На 1 януари 2021 г. Обединеното кралство напусна единния европейски пазар. Сега за ЕС Обединеното кралство е трета страна. Банките в Обединеното кралство, които желаят да предоставят услуги в ЕС, вече не могат да използват паспортизиране, т.е. правото дадена банка да обслужва клиенти в целия ЕС от една от неговите държави членки, било по силата на свободното предоставяне на услуги или чрез откриване на местни клонове при преференциални условия.

Прегледът на търговските звена, или, с други думи, прегледът на практиките за осчетоводяване и управление на риска в звената за търговски операции, участващи в дейности по поддържане на пазара, управление на ликвидност и корекции в оценката на деривати, има за цел да гарантира, че дъщерните дружества на институции от трети страни разполагат с адекватна уредба за институционално управление и управление на риска и не функционират като фиктивни предприятия. Той беше проведен, защото банковият надзор в ЕЦБ установи, че: i) банките не са постигнали достатъчен напредък в осигуряването на адекватно търговско присъствие на място и капацитет за управление на риска в новоустановените си субекти в еврозоната; и ii) банките се нуждаят от по-ясни указания, за да приложат правилно целевите операционни модели, договорени с техните съвместни надзорни екипи. В това отношение банковият надзор в ЕЦБ работи в тясно сътрудничество с други надзорни органи, особено с тези в Обединеното кралство, за да се увери, че всички заинтересовани страни са разбрали добре основанията за неговите надзорни политики.

В качеството ѝ на надзорен орган за еврозоната задължение на ЕЦБ е да защити вложителите и другите кредитори на местните юридически лица, да не допусне смущения в предоставянето на банкови услуги и да запазва финансовата стабилност в по-общ план в своята сфера на правомощия. В този смисъл съвсем реален проблем са фиктивните структури – юридически лица, установени в еврозоната, които осчетоводяват дистанционно експозициите си в институцията майка или ги отчитат на местно равнище, но разчитат изцяло на центрове за управление на риска и финансови инфраструктури в трети държави, често посредством насрещни огледални операции и хеджиране, което прехвърля риска към институцията майка.

На първо място, тези структури са изложени на повишен операционен риск и риск от контрагента в своето дружество майка. В случай на финансово сътресение или неизпълнение на равнището на институцията майка местната институция може да остане с големи нехеджирани позиции и малък или никакъв достъп до персонал и инфраструктура, които са необходими за гладкото им ликвидиране. Това от своя страна влошава както потенциала за възстановяване на местния субект при тежко сътресение, така и, където е приложимо, възможността за преструктурирането му. Това важи с особена сила в рамка, включваща трети държави, при която, в случаи на финансово сътресение, разнопосочните интереси на многобройните засегнати субекти и заинтересовани лица може да доведат до икономии и обособяване. Второ, дори в нормални времена, ако ресурсите за управление на риска и инфраструктурата се намират извън Европа, това може да наруши способността на банката да идентифицира, измерва и наблюдава рисковете и да намали прозрачността на институционалното управление и вземането на решения. Трето, прехвърлянето на риска и приходите в свързана институция в трета държава може да отслаби стимулите за управлението на местната банка.

В първия етап на проверката на търговските звена, който обхвана седем институции и свързани инвестиционни посредници, беше констатирано, че установяващите се в ЕС банки все още нямат пълен контрол над балансите си, както изискват надзорните очаквания на ЕЦБ от 2018 г. Около 70% от подложените на оценка звена за търговски операции все още използват модел на осчетоводяване с огледални транзакции, а около 20% са организирани като разделени звена, т.е. в юридическото лице в еврозоната е установен двойник на първостепенното търговско звено извън ЕС, чиято цел е да управлява възникващата тук част от риска.

Надзорният контрол, който ЕЦБ прилага в резултат от тези констатации, се основава единствено на риска и е подчинен на принципа на пропорционалност според съществеността. Въз основа на общ набор от показатели за риска бяха установени 56 звена за търговски операции, изискващи надзорни действия. След тази оценка на съществеността и след като през 2022 г. разговаря с поднадзорните лица, ЕЦБ ще издаде индивидуални задължителни решения, които може да изискат от установяващите се банки: i) да назначат ръководител на звеното в юридическото лице в еврозоната с ясно определена йерархия и структура на възнагражденията, свързана с резултатите на субекта; ii) да се уверят, че звеното разполага със задоволителна инфраструктура и задоволителна численост и ранг на търговците, така че рискът да се управлява на място; iii) да установят солидна рамка за институционално управление и вътрешен контрол на практиките за дистанционно осчетоводяване с дружествата майки; и iv) да осигурят ограничаване на използването на вътрешногрупово хеджиране.

Прегледът на звената за търговски операции и свързаните с тях рискове не слага край на надзорния контрол над операционните модели след Брекзит на установяващите се банки. В ход са проучвания на техники за прехвърляне на кредитния риск, зависимостта от институциите майки за ликвидност и финансиране и одобренията на вътрешни модели.

1.2.2 Устойчивост на бизнес моделите и институционално управление

1.2.2.1 Стратегии на банките за цифрова трансформация

Един от надзорните приоритети за 2022–2024 г. беше посрещането на предизвикателствата, които цифровата трансформация поражда за банките.

Ръководните органи на банките носят главната отговорност да определят стратегическите цели за цифровата трансформация и за използването на иновативни технологии. Банковият надзор в ЕЦБ съсредоточи вниманието си върху това да оцени капацитета на банките да разработват и внедряват цифрови стратегии, подходящи за укрепване на устойчивостта на бизнес модела им, и да предприемат разумни мерки за преодоляване на свързаните рискове. Приоритетна остана и задачата да се подобри представата на надзорниците за развитието на пазара и да се следи отблизо въздействието на бързо развиващите се условия в областта на технологиите.

В проучване на цифровизацията бе събрана информация, която преди не е била налична в систематизиран вид за всички значими институции; резултатите ще бъдат от полза за различни надзорни дейности

Затова през 2022 г. банковият надзор в ЕЦБ предприе важни стъпки по тези теми. След диалог на високо равнище с някои водещи контрагенти на пазара (в рамките на инициатива за събиране на пазарна информация), чиято цел беше да се вникне в пазарните тенденции, всички значими институции бяха приканени да отговорят на въпросник за цифровата трансформация и използването на финансови технологии. В това проучване бе събрана информация, която преди не е била налична в систематизиран вид за всички значими институции, а някои от националните компетентни органи (НКО) го използваха и за поднадзорни по-малко значими институции.

Обзор на основните изводи от проучването за цялата система е представен в изданието на „Надзорен бюлетин“ от февруари 2023 г., с връзка към обобщените констатации. Като цяло констатациите потвърдиха, че банките се цифровизират все повече и използват иновативни технологии, променяйки начина на предоставяне на финансови услуги и продукти. Банките считат, че това е особено важно, за да запазят пазарния си дял и да подобрят рентабилността си. За да постигнат целите си в цифровата трансформация, те са склонни да прибягват до възлагане на дейности на външни изпълнители и до външни партньорства в среда, която се отличава с конкуренция за привличането, задържането и развитието на компетентни ресурси в информационните технологии и цифровата сфера. Отваряйки обаче своята ИТ инфраструктура, банките поемат по-голям риск по отношение на зависимостта от трети страни и киберсигурността. Тези рискове налагат по-нататъшно наблюдение и трябва да се вземат предвид в рамките на банките за институционално управление и склонност към риск.

При все това реакциите са нееднородни, тъй като, изглежда, липсва общо разбиране какво всъщност означава цифрова трансформация – тя си остава много общо понятие, което се отнася до бизнес моделите, процесите и културните промени, повлияни от технологиите. Затова в тази област са необходими по-нататъшни проучвания и проверки през идните години.

Цялостният резултат от проучването ще има ключово значение за: i) разработване на насоки за надзорниците как да оценяват рисковете и най-добрите практики на банките; ii) идентифициране на рискове в конкретни поднадзорни лица или случаи на употреба на технологии, които изискват допълнително целенасочено наблюдение; и iii) евентуално въвеждане на нови надзорни очаквания. Той ще бъде важен и за разработването на ПНПО методология за бизнес моделите и институционалното управление, в която се акцентира върху използването на нови технологии.

Банковият надзор в ЕЦБ също така продължи усилията си да влияе активно върху облика на цифровизацията с оглед на бъдещата европейска и международна регулаторна рамка, като продължи сътрудничеството си с европейските надзорни органи и международните органи за стандартизация по регламентирането на различни аспекти, свързани с цифровизацията и иновациите във финансовия сектор. Освен това той продължи да участва в разисквания за регулаторния обхват и законодателните предложения, представени в контекста на стратегията на ЕС за цифрови финанси, като например регламента за пазарите на криптоактиви[6], правния акт за цифровата оперативна устойчивост[7] и правния акт за изкуствения интелект[8].

1.2.2.2 Недостатъци в управленския капацитет на ръководните органи

Добрата уредба за институционално управление, солидните мерки за вътрешен контрол и надеждните данни са от решаващо значение за доброто вземане на решения и за редуциране на прекомерното поемане на риск и в нормални, и в кризисни времена. Независимо от напредъка в тази област, постигнат от банките през последните няколко години, надзорните органи все така отбелязват голям брой структурни недостатъци в звената за вътрешен контрол, във функционирането на ръководните органи и в капацитета за обобщаване и отчитане на данни.

Ето защо банковият надзор в ЕЦБ провежда редица дейности, предназначени за постигане на напредък в тази област, и по-специално целящи засилване на вътрешното управление и на капацитета за стратегическо ръководство. През периода 2022–2024 г. тези дейности ще включват целеви прегледи на банки с недостатъци в състава и функционирането на ръководните органи, проверки на място, целеви (нови) оценки за надеждност и пригодност, основани на риска, разработване на метод за отчитане на многообразието при оценките за надеждност и пригодност и актуализация на надзорното изявление от 2016 г.[9], както и кампании за събиране на данни.

През 2022 г. ЕЦБ приключи кампания по събиране на данни за състава и функционирането на ръководните органи на банките. В нея се установи, че равнището на формална независимост в управителните съвети на банките се повишава, но в редица случаи търпи по-нататъшно подобрение. Освен това стана ясно, че все още има какво да се подобри при многообразието по отношение на половата принадлежност и експертните знания (особено в области като информационните технологии), които отдавна са признати за критично важни за ефикасното институционално управление. Друга област за по-нататъшно развитие е необходимостта от по-добри политики за планиране на приемствеността в управителните съвети. Банковият надзор в ЕЦБ предприе последващи действия по тези констатации в ПНПО през 2022 г., като изиска от банките, които още не разполагаха с политики и цели по отношение на многообразието, да въведат такива рамки. В това отношение съобщените на банките надзорни очаквания показваха ясно, че целевите политики следва да включват дял на по-слабо представения пол в ръководните органи на банките, и обхващаха аспекти като възраст, пол, географски произход, и съответно образование и професионален опит. Като част от текущата си надзорна дейност СНЕ проследяват как банките прилагат такива рамки.

Уредбата на институционалното управление е важна за всички банки, независимо от размера им. Затова през 2021–2022 г. банковият надзор в ЕЦБ проведе също така тематичен преглед на уредбата на институционалното управление в по-малко значимите институции[10], като използва данни от извадка, включваща над 200 такива институции в 21 участващи държави. Резултатите откроиха редица слабости в по-малко значимите институции и подчертаха колко е важно непрекъснатото усъвършенстване, подпомогнато от постоянен диалог между надзорниците на всички равнища. Банковият надзор в ЕЦБ и националните надзорни органи ще продължат да настояват за по-голямо синхронизиране на европейските надзорни очаквания и стандарти за вътрешно управление, като в хода на този процес ще предприемат мерки по отношение на всички установени слабости.

1.2.3 Нововъзникващи рискове

1.2.3.1 Риск, свързан с информационните технологии, и киберриск

През 2022 г. рискът, свързан с информационните технологии, и киберрискът продължиха да бъдат основен двигател на риска за банковия сектор

Независимо от руската война в Украйна броят на съобщените на ЕЦБ киберинциденти остана сравнително стабилен през първите три тримесечия на 2022 г. в сравнение със същия период на 2021 г.

През 2022 г. банковият надзор в ЕЦБ извърши редица надзорни дейности, дистанционно и на място, които бяха свързани с ИТ риска и киберриска, и бе установено следното. Първо, при банките все още има какво да се подобри в прилагането на основни мерки за киберсигурност, като близо половината от тежките констатации бяха направени при проверки на място за ИТ риск през 2022 г. и бяха съсредоточени в областта на риска за ИТ сигурността и киберсигурността. Второ, след няколко години на стабилно нарастване използването на системи в края на жизнения им цикъл се стабилизира, макар и на много високо ниво. Трето, управлението на качеството на данните остава най-слабо усъвършенстваната област на контрола на риска, а в няколко банки редица ключови мерки за контрол все още не са приложени изцяло. Четвърто, броят на критично важните проекти, които оказват въздействие върху състоянието на информационните технологии, се е увеличил много съществено. Това сочи ясно колко е важно да са налице подходящи управленски процедури за развитието и проектите в областта на тези технологии.