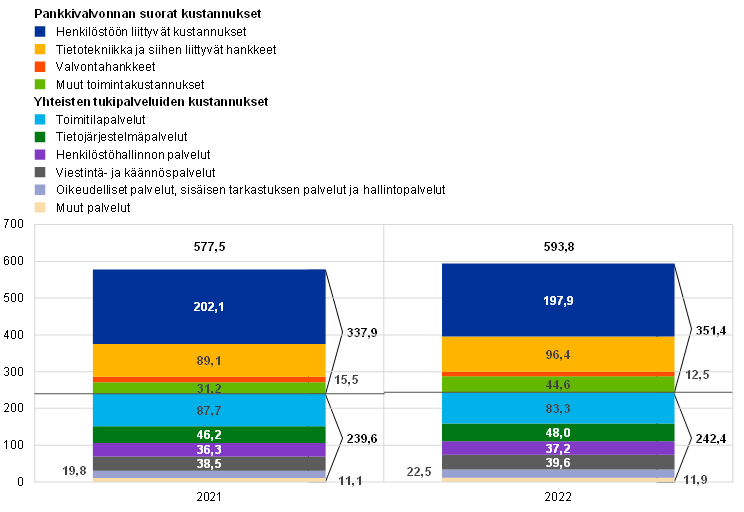

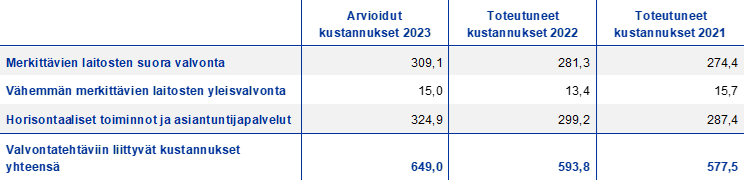

EKP:n pankkivalvonnan toimintakertomus 2022

EKP:n pääjohtajan Christine Lagarden esipuhe

Pääjohtajan esipuhe on laadittu ja valvontaelimen puheenjohtajan haastattelu tehty 28.2.2023.

Vuosi 2022 oli haastavaa aikaa euroalueen ihmisille. Talous oli hyvää vauhtia elpymässä pandemian vaikutuksista, mutta Venäjän perusteeton hyökkäys Ukrainaan vaikutti siihen negatiivisesti. Vaikka sodan välittömät vaikutukset pankkeihin pysyivätkin rajoitettuina, sillä vain harvoilla pankeilla oli merkittäviä riskejä sodan vaikutuksista kärsivillä alueilla, pankeilla oli nyt kuitenkin vastassaan erittäin epävarma talousympäristö ja historiallisesti tarkastellen nopea inflaatio.

Sodan aiheuttama energiakriisi, johon lisäksi yhdistyivät tarjontaketjun kapeikot ja pandemian vuoksi patoutunut kysyntä, toi mukanaan voimakkaita inflaatiopaineita. Sellaisessa tilanteessa rahapolitiikan toimijoiden tehtävänä on varmistaa, että nopea inflaatio jää väliaikaiseksi ilmiöksi ja palaa tavoitteen mukaiseksi määräajassa. EKP toimi tilanteen edellyttämällä tavalla ja ryhtyi normalisoimaan rahapolitiikkaa, ensiksi lopettamalla arvopaperien osto-ohjelmissa tehtävät netto-ostot ja sitten nostamalla korkoja.

Korkojen nousu vaikutti valvottavien pankkien tuloksiin vuonna 2022. Pankkien ensimmäinen puolustuskeino talouden sokkeja vastaan on kannattavuus, ja sitä paransi nyt korkokate, joka kasvoi ensimmäistä kertaa vuosiin. Kun vielä saamisten laatu on jatkuvasti parantunut ja järjestämättömien saamisten osuus on alimmillaan sitten vuoden 2015, jolloin pankkiunionin tunnuslukujen seuraaminen alkoi, voimme luottaa siihen, että rahapolitiikkamme vaikutukset välittyivät saumattomasti pankkien luotonannon kautta euroalueen talouteen.

Rahoitusolojen tiukentuessa pankkien tulisi kuitenkin jatkaa sisäisen hallinnon kehittämistä ja riskienhallinnan rakenteellisten puutteiden korjaamista. Eurooppalainen pankkivalvonta seuraakin nyt tarkasti riskien mahdollista lisääntymistä.

Jo ennen vuotta 2022 pankkien tehtävänä on ollut mukauttaa liiketoimintamallejaan digitalisaation ja ilmastonmuutoksen aiheuttamiin rakenteellisiin haasteisiin, joita Venäjän perusteeton hyökkäys Ukrainaan on kärjistänyt. Sota on entisestään lisännyt kyberhyökkäysten riskiä, ja Euroopan irrottautuessa venäläisestä öljystä ja kaasusta myös siirtymäriskit ovat kasvamassa. Nämä ja kasvavat fyysiset riskit edellyttävät pankeilta aktiivisuutta ja laaja-alaista otetta, jotta ne voivat entistä paremmin varautua ilmasto- ja siirtymäsokkeihin.

EKP on jo aloittanut useita merkittäviä toimia varmistaakseen, että pankit ovat haastavan tilanteen tasalla. Jatkamme ponnisteluja vankkumatta ja teemme edelleen oman osamme sen varmistamiseksi, että eurooppalaiset voivat jatkuvasti luottaa pankkisektorin vakauteen.

Valvontaelimen puheenjohtajan Andrea Enrian haastattelu

Pääjohtajan esipuhe on laadittu ja valvontaelimen puheenjohtajan haastattelu tehty 28.2.2023.

Vuonna 2022 tapahtui paljon. Millainen vuosi oli EKP:n pankkivalvonnalle?

Yhtäältä voi sanoa, että vuonna 2022 kuljimme kriisistä kriisiin. Vuoden alussa kaikki merkit viittasivat vakaaseen elpymiseen pandemiasta, joka oli mullistanut meidän kaikkien elämän ja koko talouden. Muistan elävästi, miten ensimmäistä kertaa pitkään aikaan pankit ja analyytikot katsoivat jo hiukan optimistisesti lähitulevaisuuteen, ja juuri silloin Venäjä hyökkäsi perusteettomasti Ukrainaan. Venäjän aloittama sota on ennen kaikkea aiheuttanut ukrainalaisille sanoinkuvaamatonta kärsimystä. Sen lisäksi se on ravistellut Euroopan ja koko maailman taloutta, ja tilanteesta on vähitellen kehittynyt täysimittainen makrotalouden sokki.

Jouduimme reagoimaan ripeästi ja toteuttamaan valvontatoimia joustavasti, jotta saatoimme puuttua nopeasti muuttuvaan taloustilanteeseen ja sen pankeille aiheuttamiin haasteisiin. Sota ja pakotteet vaikuttivat suoraan vain muutamaan pankkiin, joilla oli suoria riskipositioita tai sidonnaisuuksia Venäjälle. Kaikki pankit kuitenkin kärsivät energia- ja raaka-ainesokista sekä talousympäristöstä, jossa inflaatio ja rahapolitiikan normalisoituminen olivat nopeita.

Toisaalta voi myös sanoa, että kulunut vuosi on ollut EKP:n pankkivalvonnassa voimakkaan kehityksen aikaa. Henkilökuntamme on entistä enemmän siirtynyt etäyhteyksien päästä takaisin lähitöihin, ja on ollut ilo nähdä elämän toimistolla jälleen vilkastuvan. On ollut ilo myös toimia puheenjohtajana valvontaelimen lähikokouksissa ja päästä tapaamaan monia kansallisia valvontaviranomaisia henkilökohtaisesti.

Edistyimme hyvin myös tavoitteessamme lisätä EKP:n ja yhteiseen valvontamekanismiin osallistuvien kansallisten valvontaviranomaisten välistä integraatiota. Tarkoituksemme on jatkossakin kehittää yhteistä valvontakulttuuria ja yhteisiä urapolkuja, luoda valvojille tilaisuuksia tiiviimpään yhteistyöhön koko valvontasyklin aikana, edistää entistä koordinoidumpaa suunnittelua ja budjetointia, jatkokehittää YVM:n yhteistyösovelluksia ja ottaa käyttöön yhteistä teknologiaa sekä valvonnan että koulutuksen tarpeisiin.

Miten pankit ovat selvinneet Venäjän Ukrainassa aloittaman sodan vaikutuksista?

Tässä kohtaa on syytä puhua erikseen niistä pankeista, joilla on suoria sidonnaisuuksia Venäjälle, ja muista pankeista.

Geopoliittiset tapahtumat vaikuttivat suoraan vain muutamaan pankkiin, ja vaikutukset johtuivat enimmäkseen pakotteista. Venäläisomisteinen Sberbank Europe AG ‑pankkiryhmittymä, jonka pääkonttori on Itävallassa, sekä sen tytäryhtiöt Kroatiassa ja Sloveniassa kärsivät sodan aiheuttamasta mainehaitasta ja joutuivat talletuspaon kohteeksi. Lopulta pankki todettiin kykenemättömäksi tai todennäköisesti kykenemättömäksi jatkamaan toimintaansa, ja se poistui markkinoilta. Toinen esimerkki oli kyproslainen RCB Bank LTD ‑pankki, jonka merkittävänä osakkeenomistajana viime aikoihin asti oli Venäjällä toimiva VTB-pankki. Pakotteiden ja muuttuneen geopoliittisen tilanteen vuoksi pankki teki päätöksen pankkitoiminnan vapaaehtoisesta alasajosta, jonka seurauksena sen toimilupa peruutettiin.

Niille euroalueen pankkiryhmittymille, joilla on toimipiste Venäjällä, saattaa myös aiheutua tappioita, jos ne haluavat poistua Venäjän markkinoilta ja onnistuvat siinä. Joidenkin pankkien kohdalla tämä riski on jo toteutunut, joskin sen vaikutukset ovat pysyneet rajallisina ja hallittavina.

Toistaiseksi pankkisektori on selvinnyt sodan aiheuttamasta makrotalouden sokista hyvin, jopa paremmin kuin toukokuussa 2022 julkaistun haavoittuvuusanalyysin perusteella olimme ennakoineet. Koko pankkisektorin ydinpääomasuhde oli vuoden 2022 kolmannen neljänneksen päätteeksi 14,7 %, mikä on vain hiukan pienempi kuin vuoden 2019 lopussa. Saamisten laatu parani edelleen, ja ongelmaluottojen volyymit merkittävillä pankeilla pienenivät syyskuun 2022 loppuun mennessä 349 miljardiin euroon. Se tarkoittaa, että ne olivat nyt alhaisimmillaan siitä lähtien, kun merkittävien laitosten valvontatiedot ensi kertaa julkaistiin vuonna 2015. Myös kannattavuus oli kirjaushistorian vahvimmalla tasollaan, kun pankkien keskimääräinen oman pääoman tuotto oli 7,6 % vuoden 2022 kolmannella neljänneksellä.

Positiivisen tuloskehityksen myötä pankit ovat kaavailleet vuodelle 2023 osingonjakoja, jotka ovat jokseenkin samaa suuruusluokkaa kuin vuonna 2022. Tuolloin pankit pyrkivät nopeasti lisäämään maksettujen osinkojen määrää ja osakkeiden takaisinostoja, kun pandemian aikana määrätyt rajoitukset poistettiin. Emme ole vastustaneet pankkikohtaisia suunnitelmia, mutta olemme käyneet jokaisen pankin kanssa kahdenvälistä valvontadialogia osana tavanomaista pääomakehityksen arviointia.

Vuoden 2022 loppua kohden makrotalouden näkymät alkoivat jälleen kohentua. Se ei kuitenkaan tarkoita, että makrotalouden sokki olisi ohi. Jos inflaatiopaineet jatkuvat, nopeasti tapahtuva ja välttämätön rahapolitiikan normalisoimisprosessi saattaa vaikuttaa tiettyjen pankkien luottosalkkuihin ja liiketoiminta-alueisiin. Seurauksena olisi laaja-alaisia haasteita ja pankkisektorin mahdollinen jakautuminen voittajiin ja häviäjiin.

Haasteista puheen ollen, mitkä nähdäksenne ovat Euroopan pankkien keskeiset haasteet?

Ensiksikin on kiinnitettävä huomiota joidenkin haasteiden keskinäisiin yhteyksiin.

Jos energiakriisiä ei pystytä ratkaisemaan, luottoriski saattaa kasvaa niillä yrityksillä, joiden liiketoiminta on eniten riippuvaista energiasta. Yleisemmällä tasolla voidaan todeta, että Euroopan talouskasvun hidastuttua viime vuoden loppupuolella yritysten maksukyvyttömyys lähti uuteen nousuun, mikä edellyttää saamisten laadun entistä tarkempaa seurantaa.

Rahapolitiikan nopea normalisoiminen – etenkin koronnostot – vaikutti merkittävästi pankkien kannattavuuden elpymiseen. Se saattaa kuitenkin johtaa myös saamisten laadun heikkenemiseen etenkin korkokehitykselle erityisen herkissä luottosalkuissa, jos luottoasiakkaat joutuvat takaisinmaksuvaikeuksiin.

Korkoympäristön muutos saattaa myös aiheuttaa hallitsemattomia sopeutusyrityksiä joissakin rahoitusmarkkinoiden segmenteissä ja pankkisektorin ulkopuolisissa rahoituslaitoksissa. Tällöin vastapuoliriski kasvaisi niissä pankeissa, joilla on runsaasti näille markkinoille ja näihin markkinatoimijoihin kohdistuvia riskejä.

Toinen haasteisiin liittyvä näkökulma on, että kun korot normalisoituvat ja rahapolitiikka tiukentuu, jotkin pankit saattavat joutua tarkistamaan keskipitkän aikavälin rahoitusstrategioitaan ja keskittymään enemmän likviditeetti- ja rahoitusriskeihin.

Vuoden 2022 valvojan arviointiprosessissa eli SREP-prosessissa saimme uutta tietoa pankeissa pitkään jatkuneista heikkouksista. Riski-indikaattorien puutteellisuus vaikuttaa edelleen luottoriskin tunnuslukuihin, ja meillä on useita havaintoja myös siitä, että pankkien hallintoelinten toiminta, riskienhallinta, compliance-toiminnot ja sisäinen valvonta eivät ole riittävän tehokkaita. Valvojien huolta pankkien riskienhallinnasta ja sisäisestä hallinnosta syventää epävarma talousympäristö, sillä kun riskitasojen mittaamiseen käytetään takautuvia indikaattoreita, ennusteet tulevista trendeistä ja riskeistä saattavat olla epätarkkoja.

Digitaalinen siirtymä sekä ilmasto- ja ympäristöriskit ovat niin ikään merkittäviä keskipitkän aikavälin haasteita eurooppalaisille pankeille, ja niihin tulisi puuttua välittömästi ja kohdennetusti.

Mainitsitte rahapolitiikan normalisoitumisen. Mikä on eurooppalaisten pankkien tilanne korkoympäristön muuttuessa?

Pankeille korkojen nousu on tavallisesti hyvä uutinen. Se merkitsee, että korkomarginaalista eli laina- ja talletuskorkojen erosta saatava tuotto kasvaa. Korkojen normalisoituminen ja sen korkokatteelle tuoma kauan kaivattu piristysruiske oli vuonna 2022 pankkien positiivisten tulosten perusta. Ensi kertaa moneen vuoteen korkokate kasvoi paitsi lainavolyymien kasvun myös nettokorkomarginaalien kasvun vuoksi.

Niin pankit kuin analyytikotkin odottavat kannattavuusennusteiden pysyvän yhtä positiivisina tänäkin vuonna. Tutkimustemme mukaan näyttää siltä, että jos talous kehittyy tämänhetkisten odotusten mukaisesti, seuraavat harkitusti toteutetut koronnostot todennäköisesti tukevat toimialan keskimääräistä tuloskehitystä.

Jos kuitenkin tarkastelemme perusskenaarion sijasta epäsuotuisampaa kehitystä, näkymät saattavatkin olla erilaiset. Kun korot nousevat, saamisten laadun heikkenemisen aiheuttamat kustannukset saattavat ylittää tuottojen kasvun tuomat hyödyt tietyissä luottosalkuissa ja tietyillä toimialoilla erityisesti silloin, jos talouskasvu samalla hidastuu. Pankkien luottoasiakkaiden takaisinmaksuvaikeuksia saattaa esiintyä sellaisissa luottosalkuissa, joihin luottokustannukset perinteisesti vaikuttavat voimakkaasti. Esimerkiksi kuluttajaluotot, kiinteistöluotot ja riskipitoinen velkarahoitustoiminta ovat pankkivalvonnan keskeisiä painopisteitä.

Kuten jo mainitsin, rahoitusmarkkinoilla voi esiintyä hallitsemattomia liikkeitä korkojen muuttuessa. Pitkään jatkuneeseen matalien korkojen jaksoon liittyi velanoton ennennäkemätön kasvu, ja jotkin vähemmän säännellyt tai kokonaan sääntelyn ulkopuolella olevat yritykset hankkivat erittäin riskialttiita velkarahoituspositioita, joihin usein liittyy riskikeskittymiä ja jotka saattavat nopeasti muodostua tappiollisiksi, jos talousnäkymät tai korkoympäristö odottamatta muuttuvat. Archegos-sijoitusyhtiön kaatuminen vuonna 2021 ja Ison-Britannian eläkerahastojen käyttämän niin sanotun LDI-sijoitusstrategian aiheuttama kriisi vuonna 2022 osoittavat, miten helposti tämänkaltaiset häiriöt voivat levitä pankkisektorille, jos niihin ei puututa valvonnan keinoin.

Korkojen nousu ja rahapolitiikan tiukentuminen edellyttävät pankeilta entistä tarkempaa likviditeetti- ja rahoitusriskien hallintaa. Jos pankit eivät pikaisesti sopeuta riskienhallintaansa ja strategista ohjaustaan, liian yksinkertaiset ja selvästi vanhentuneet tasehallinnan strategiat saattavat entistä haastavammassa rahoitusympäristössä joutua kyseenalaisiksi. Tällaisia strategioita ovat esimerkiksi korkoerokauppa, jolla jotkin pankit pyrkivät hyötymään epätavallisesta rahapoliittisesta tuesta. Riskinä on, että pankit saattavat joutua tilanteen yllättämiksi.

Pankkien riskienhallinta ja sisäinen valvonta olivat yksi pankkivalvonnan painopistealueista vuonna 2022. Paljonko parannettavaa pankeilla vielä on tällä saralla?

On todettava, että pankit eivät ole edistyneet tällä saralla riittävästi.

Ensiksikin vuonna 2022 havaitsimme edelleen riskitietojen yhdistelyssä ja raportoinnissa puutteita, joiden syynä ovat tietohallinnon ja tietojen laadunhallinnan riittämättömyys, tietojärjestelmien epäyhtenäisyys ja korjaavien toimien suppeus. Näiden puutteiden vuoksi pankkien hallintoelinten jäsenten on vaikea saada käyttöönsä riskienhallintaan ja strategiseen ohjaukseen tarvittavia tietoja.

Toiseksi useiden pankkien on vielä kehitettävä sisäisen valvonnan toimintoja ja puututtava etenkin henkilöstöresurssien niukkuuteen, sisäisen valvonnan heikkoon asemaan yrityksessä ja puutteisiin sen prosesseissa, kuten compliance-seurantaohjelmissa ja riskitoleranssin määrittämisessä. Vuonna 2022 toteuttamamme erityisarvioinnit käsittelivät pankkien riskienhallinnan käytäntöjä pandemiakriisiin ja korkojen normalisoimiseen liittyvillä alueilla, joita olivat etenkin liike- ja asuinkiinteistöluotot, rahoitustoiminnan korkoriski ja luottomarginaaliriski sekä vastapuoliriski.

Jotta voimme edistää konkreettista kehitystä siellä, missä sitä eniten tarvitaan, olemme sitoutuneet käyttämään täysimääräisesti kaikkia EU-lainsäädännön ja kansallisen lainsäädännön tarjoamia valvontakeinoja ja toimivaltuuksia. Jos laadullisilla toimilla ei ole voitu varmistaa, että pankit ottavat havaitsemamme heikkoudet seurantaansa ja korjaavat ne määräajassa, saatamme käyttää pankkikohtaisesti kohdennettuja pilarin 2 mukaisia pääomavaatimuksia, täytäntöönpanotoimia tai sanktioita, jotta asianmukaiset toimet varmasti toteutuvat. Jotta pankkivalvontaa voitaisiin entisestään tehostaa tapauksissa, joissa pankkien eteneminen on liian hidasta ja niiden tulokset ovat toistuvasti epätyydyttäviä, EKP harkitsee valvontatoimille asetettavia selkeitä määräaikoja.

Toisinaan kuulee sanottavan, että eurooppalainen pankkivalvonta on liian tiivistä, että se on pankeille liian suuri rasite ja että tiukemmat vaatimukset heikentävät EU:n pankkisektorin kilpailukykyä. Mitä vastaisitte tähän?

Ensiksikin väite, että pankkivalvonnan ja sääntelyn pääomavaatimukset EU:ssa olisivat tiukemmat kuin vaikkapa Yhdysvalloissa tai Isossa-Britanniassa, ei yksinkertaisesti pidä paikkaansa. Tapaamme usein Yhdysvaltain ja Ison-Britannian valvontaviranomaisia ja vertailemme pankeille asetettuja vaatimuksia, ja sen perusteella voin todeta valvonnan olevan samaa luokkaa kuin kollegoillamme. Pikemminkin on niin, että suurimpiin systeemisesti merkittäviin eurooppalaispankkeihin – eli juuri niihin, jotka aidosti kilpailevat kansainvälisillä markkinoilla – sovellettavat pääomavaatimukset ovat hieman kevyempiä.

Edellä sanotusta huolimatta olemme aina valmiita kuulemaan kritiikkiä. Olemme itse asiassa parhaillaan tekemässä valvontamenettelyihin muutoksia, joiden tarkoitus on lievittää joitakin toimialalla ilmaistuja huolenaiheita.

Olemme ottamassa käyttöön riskitoleranssikehyksen, jonka avulla valvojat voivat toteuttaa tiiviimpiä toimia siellä, missä niitä eniten tarvitaan. Sen avulla YVM:n strategiset painopisteet voidaan jalkauttaa yksittäisten pankkien valvonnan suunnittelutyöhön. Riskitoleranssikehys ei lievennä valvonnan vaatimuksia tai sen tiiviyttä minkään yksittäisen pankin kohdalla, vaan sen avulla voimme entistä enemmän keskittyä riskiperusteiseen valvontaan. Se tarkoittaa myös, että rasti ruutuun -tyyppinen valvonta jatkossa vähenee, ja mahdollisesti myös raportointipyynnöt ja rasite vähenevät, sillä emme käy koko valvontakäsikirjaa läpi jokaisen pankin kohdalla. Työmme ohjenuorana tulevat sen sijaan olemaan pankkikohtaiset painopisteet. Tämä on tärkeä etappi mahdollisimman ketterien, joustavien, suhteutettujen ja riskiperusteisten valvontamenettelyjen kehittämistyössä.

Myös valvojan arviointiprosessin eli SREP-prosessin vähittäinen uudistaminen monivuotiseksi tulee myös vähentämään pankkien valvontarasitetta, kun pankkien kanssa tekemämme valvontayhteistyö jakautuu useammalle vuodelle, eikä kaikkea tarvitse käsitellä joka vuosi. Se auttaa meitä myös entistä enemmän keskittymään riskeihin ja priorisoimaan ne riskialueet, jotka tiettynä vuonna ovat tärkeimmät. Odotamme myös, millaisia tuloksia saamme riippumattoman asiantuntijaryhmän tekemästä SREP-prosessin arvioinnista. Lisäksi harkitsemme menetelmien läpinäkyvyyden lisäämistä entisestään. Kaikilla näillä hankkeilla haluamme hienosäätää valvontaprosesseja niin, että voimme mahdollisimman tarkasti tunnistaa ne riskit, jotka valvottavia pankkeja saattavat kohdata tulevaisuudessa.

1 Pankkivalvonta vuonna 2022

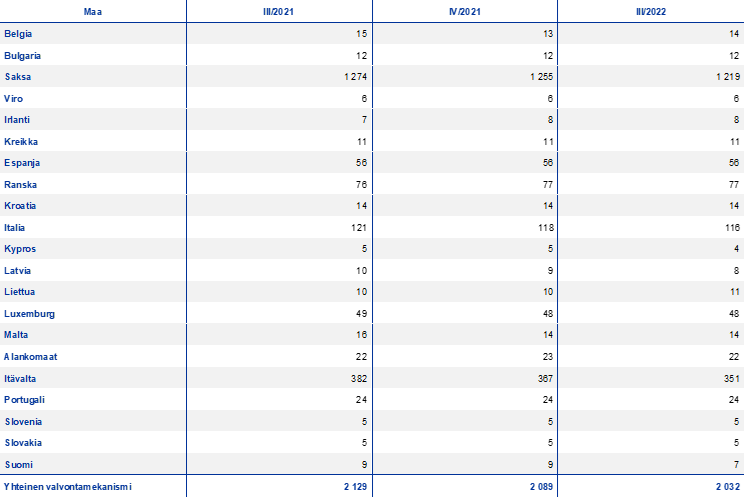

1.1 Valvottavat pankit vuonna 2022: vakavaraisuus ja keskeiset riskit

1.1.1 Eurooppalaiseen pankkivalvontaan osallistuvien pankkien häiriönsietokyky

Venäjän Ukrainassa aloittaman sodan jälkeen pankkien vakavaraisuussuhteet pysyivät pandemiaa edeltäneellä vakaalla tasolla

Vuoden 2022 alussa merkittävien laitosten elpyminen koronaviruspandemian vaikutuksista eteni vakaasti, ja niiden vakavaraisuus oli hyvällä tasolla. Venäjän Ukrainassa aloittaman sodan vaikutukset pysyivät aluksi rajallisina ja vaikuttivat suoraan vain muutamiin pankkeihin, joilla oli suoria riskipositioita sotaan osallistuvilla alueilla. Tilanne kehittyi nopeasti energiakriisiksi ja laajaksi makrotalouden sokiksi, jota luonnehtivat sitkeät inflaatiopaineet ja rahapolitiikan nopea normalisoituminen. Vaikka euroalueen pankkisektorin ydinpääomasuhde (CET1) vuoden 2022 alkupuoliskolla laskikin, pankkien häiriönsietokyky säilyi vakaana, ja vuoden 2022 kolmannen neljänneksen päätteeksi ydinpääomasuhde oli 14,7 % (kaavio 1), mikä on vain hieman pienempi kuin vuoden 2019 lopussa. Koska pankkisektorin kannattavuus oli vuonna 2022 ennätysmäisen hyvä, ydinpääomasuhteen laskun taustalla oli ennen kaikkea varojen kasvu.

Vähemmän merkittävien laitosten vakavaraisuus heikkeni, mutta pysyi edelleen hyvällä tasolla. Näiden laitosten ydinpääomasuhde supistui vuositasolla keskimäärin 0,54 prosenttiyksikköä ja oli vuoden 2022 kolmannella neljänneksellä 17,0 %. Kehityksen taustalla olivat luotonannon kasvu ja kannattavuuden yleinen heikkous. Kokonaisriski lisääntyi 112 miljardilla eurolla (4,8 %), kun taas hyväksyttävän pääoman ydinpääomasuhde kasvoi vain 1,5 %.

Kaavio 1

Merkittävien laitosten vakavaraisuussuhde (siirtymävaihe)

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Merkittävien laitosten vähimmäisomavaraisuusaste oli 5,2 % vuoden 2022 kolmannella neljänneksellä (kaavio 2), mikä on eurooppalaisen pankkivalvonnan historian pienimpiä lukemia, mutta ylitti silti sääntelyn vaatimukset ja puskurivaatimukset. Vuoden 2022 kolmella ensimmäisellä neljänneksellä nähty lasku (‑0,90 prosenttiyksikköä) johtui pääasiassa pankkisektorin varojen kasvun mukanaan tuomasta vastuiden kasvusta ja jossain määrin myös siitä, että keskuspankkiin liittyvien vastuiden väliaikainen jättäminen vähimmäisomavaraisuusasteen laskennan ulkopuolelle päättyi maaliskuun 2022 lopussa. Vähemmän merkittävien laitosten vähimmäisomavaraisuusaste puolestaan oli vuoden 2022 kolmannella neljänneksellä 8,6 %, mikä oli pienempi kuin vuoden 2021 kolmannella neljänneksellä.

Kaavio 2

Merkittävien laitosten velkaantumisaste

(prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Kehikko 1

Pankkien haavoittuvuusanalyysi: sota Euroopassa

Arvio Venäjän Ukrainassa aloittaman sodan kerrannaisvaikutuksista merkittäviin laitoksiin

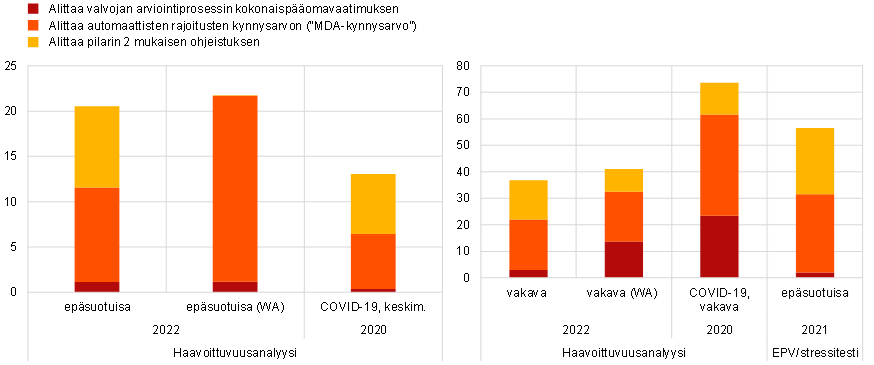

Kun geopoliittinen tilanne muuttui äkillisesti Venäjän hyökättyä Ukrainaan, EKP toteutti vuoden 2022 alkupuoliskolla pankkien haavoittuvuusanalyysin. Tämä tilannekohtainen kartoitus toi pankkivalvojille lisätietoa pankkien yleisestä häiriönsietokyvystä.

Haavoittuvuusanalyysissä arvioitiin merkittävien laitosten häiriönsietokykyä ja vakavaraisuutta erilaisissa epäsuotuisissa skenaarioissa, jotka kuvasivat sodan alkuvaiheen epävarmaa tilannetta. Tulokset vahvistivat, että eurooppalaiseen pankkivalvontaan osallistuvien pankkien häiriönsietokyky pysyi vakaana myös silloin, kun Venäjän Ukrainassa aloittaman sodan kerrannaisvaikutukset otettiin huomioon. Ydinpääomasuhde (täysimääräisten vaatimusten mukaan) oli arvioiden mukaan 11,6 % vakavassa skenaariossa, ja pääomasuhde supistui 3,6 prosenttiyksikköä. Epäsuotuisassa skenaariossa ydinpääomasuhde oli 13,1 %, ja pääomasuhde supistui noin 2,1 prosenttiyksikköä.

Kaavio A

Haavoittuvuusanalyysin tulokset epäsuotuisissa ja vakavissa skenaarioissa riskityypeittäin (vesiputouskaavio)

(prosenttiyksiköitä ydinpääomasuhteesta täysimääräisten vaatimusten mukaan)

Lähde: EKP:n laskelmat.

Huom. Markkinariskisokit ja niiden vaikutukset sekä operatiivisten riskien vaikutukset olivat samat molemmissa skenaarioissa. Maksukatteen vaikutukset skenaarioissa poikkeavat toisistaan vain vähän, koska rahoitussokit molemmissa skenaarioissa ovat samat. Muiden tuottojen/tappioiden ja pääoman vaikutus johtuu kustannuseristä, joiden osuudet oli vakioitu ennusteaikavälillä.

Tässä pankkivalvonnan omassa stressitestissä yhdistettiin soveltuvin osin jo kerättyjä valvontatietoja Euroopan pankkiviranomaisen (EPV) vuonna 2021 koordinoimasta EU:n laajuisesta stressitestistä ja EKP:n valvojan arviointiprosessin stressitestistä. Testimenetelmä noudatti pääpiirteissään EPV:n vuonna 2021 käyttämää menetelmää (2021 EU-Wide Stress Test Methodological Note). Pankkien luotto- ja markkinariskejä sekä pankkien kannattavuuden riskejä arvioitiin EKP:n malleilla. Uusilla moduuleilla selvitettiin pankkien riskejä haavoittuvilla sektoreilla, järjestämättömien saamisten nykyisiä kantoja, kohdennettujen pitempiaikaisten rahoitusoperaatioiden (TLTRO) takaisinmaksun vaikutuksia sekä tilannetta, jossa Valko-Venäjällä, Venäjällä ja Ukrainassa sijaitsevien tytäryhtiöiden koko liiketoiminta jouduttaisiin kirjaamaan arvonalentumiseksi (ns. walk-away-vaikutus).

Kaavio B

Pankit, jotka eivät täyttäneet pääomavaatimuksia valikoiduissa stressitesteissä

(prosentteja merkittävien laitosten otoksen kokonaisriskistä)

Lähde: EKP:n laskelmat.

Huom. Vasemmassa paneelissa esitetään keskimääräiset skenaariot. Oikeassa paneelissa esitetään vakavat skenaariot valikoiduissa stressitesteissä, jotka ovat vuoden 2022 haavoittuvuusanalyysi (mukaan lukien walk-away-vaikutus), vuoden 2020 COVID-19-haavoittuvuusanalyysi ja vuoden 2021 EPV:n toteuttama EU:n laajuinen stressitesti. ”WA” tarkoittaa walk-away-vaikutusta. Siirtymäjärjestelyjen mukaisia ydinpääomasuhteita verrattiin pankkikohtaiseen valvojan arviointiprosessin kokonaispääomavaatimukseen, jakokelpoisen enimmäismäärän (MDA) soveltamisen kynnysarvoon ja pankkikohtaiseen pilarin 2 mukaiseen pääomaohjeistukseen.

Analyysin kolme skenaariota (perusskenaario, epäsuotuisa skenaario ja vakava skenaario) perustuivat maaliskuussa 2022 julkaistuihin euroalueen talousnäkymiä koskeviin EKP:n asiantuntijoiden arvioihin. Skenaarioita on kuvattu tarkemmin toukokuun 2022 Financial Stability Review ‑katsauksessa.

Haavoittuvuusanalyysin tulosten perusteella valvojat keskustelivat suorassa valvonnassaan olevien pankkien kanssa, etenkin niiden, jotka testin perusteella kärsivät nykytilanteesta eniten. Keskustelun aiheina olivat esimerkiksi pankkien sisäisissä stressitesteissään käyttämien skenaarioiden vakavuus, stressitestausmenetelmät, toimialakohtaiset riskikeskittymät, varauskäytäntöjen riittävyys ja kannattavuuden haasteet nousevien korkojen ympäristössä. Vaikka tämänkaltaisella ylätason testillä ei voidakaan täysin korvata pankkivalvonnan laitoskohtaisia stressitestejä, häiriön vaikutusten määrittäminen kvantitatiivisesti ja keskitetysti oli valvojille korvaamaton väline tilanteessa, jossa Venäjän Ukrainan-sodan mahdollisia vaikutuksia oli nopeasti arvioitava.

Saamisten laatu parani edelleen vuonna 2022, ja riskikustannukset pysyivät hallinnassa, mutta riskipositioita haavoittuville sektoreille seurataan tarkoin

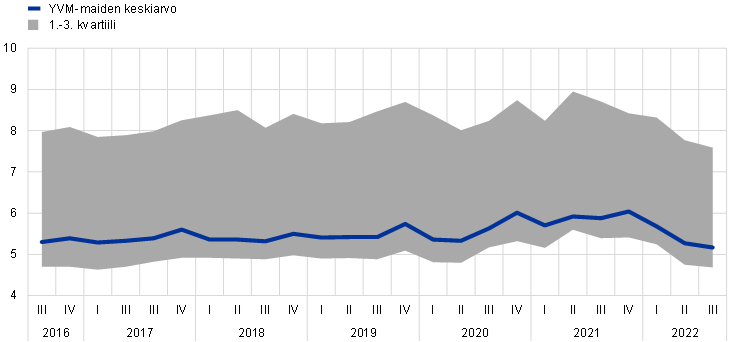

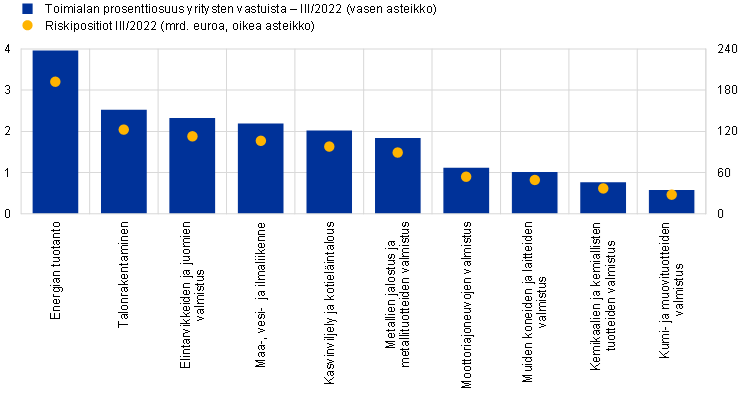

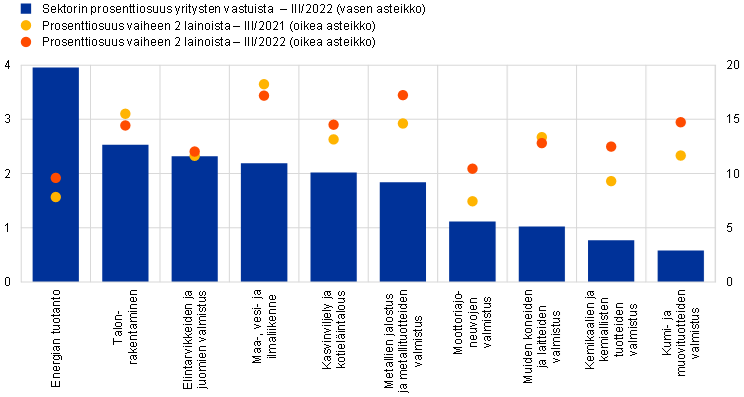

Saamisten laatu parani edelleen vuoden 2022 aikana. Olennaisista luottoriskikeskittymistä ei näkynyt merkkejä, ja pandemian aikana taseisiin kertyi mittavia varauksia. Keskimääräiset riskikustannukset kääntyivätkin vuoden 2022 toisella ja kolmannella neljänneksellä laskuun ja suurelta osin palasivat pandemiaa edeltäneelle tasolle, vaikka sodan alussa tapahtuikin pieni liikahdus ylöspäin. Lisäksi järjestämättömien saamisten volyymit supistuivat käytännössä kaikissa lainasalkuissa vuoden 2022 alkupuoliskolla, joskin ne kolmannella neljänneksellä kasvoivat hieman kuluttajille ja pk-yrityksille myönnettyjen lainojen segmenteissä. Samaan tapaan myös alentuneiden saamisten eli kirjanpitotermein vaiheen 2 lainojen määrä kasvoi joiltain osin, ja kolmannella neljänneksellä niiden kehitys vakautui, vaikka taso ylittikin pandemia-ajan korkeimmat lukemat. Tästä positiivisesta kehityksestä huolimatta tulevaisuudennäkymät ovat epävarmat, ja merkkejä riskin kasvamisesta ilmeni, kun vuoden 2022 kolmannella neljänneksellä joissakin maissa alkoi esiintyä lyhytaikaisia maksulaiminlyöntejä. Se saattaa viitata luottoriskikertymien kehittymiseen ja järjestämättömien saamisten volyymien mahdolliseen kasvuun lähitulevaisuudessa. Niinpä pankkivalvonta seuraa tiiviisti vaiheen 2 lainojen kehitystä erityisesti sellaisissa pankeissa, joilla on runsaasti riskipositioita kaasun ja energian hinnannoususta eniten kärsivillä sektoreilla. Tiiviisti seurataan myös sellaisia toimintoja, joihin korkojen nopea normalisoituminen vaikuttaa eniten, esimerkiksi riskipitoista velkarahoitusta sekä kuluttaja- ja kiinteistöluottoja. Sodan aiheuttamasta energian hintasokista kärsivät tyypillisesti eniten raaka-aineiden tuotantoon tai jalostukseen liittyvät toimialat, energiantoimittajat ja energiaintensiiviset toimialat. Joillakin toimialoilla energian hintasokki saattaa pahentaa jo aiemmin esiintyneitä toimitusketjujen häiriöitä, jotka johtuvat Kiinan koronarajoituksista ja mikrosirujen yleisestä pulasta. Tuotantopanosten korkea hintataso haittasi myös rakennusalaa ja saattaa lisäksi koetella paljon kaasua käyttäviä yrityksiä, kuten metallien, kemikaalien, elintarvikkeiden ja juomien tuottajia. Valvontatoimia asian tiimoilta jatketaan, ja erityisesti keskitytään arvioimaan toimia, joilla pankit hallitsevat riskialttiita salkkuja.

Kaavio 3

Haavoittuvimmat sektorit

a) Lainat haavoittuvimmille sektoreille

b) Vaiheen 2 lainojen kehitys haavoittuvimmilla sektoreilla

Lähde: EKP ja EKP:n laskelmat.

Huom. Haavoittuvimmille sektoreille myönnettyjen lainojen tiedot perustuvat AnaCredit-tietokantaan. ”Yritykset” on määritelty asetuksen (EU) N:o 549/2013 liitteen A kohdissa 2.45–2.50.

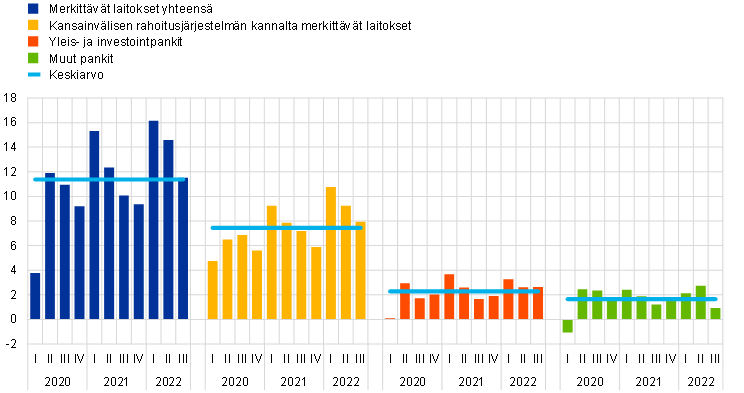

Vaikka energia- ja raaka-ainemarkkinat kärsivät geopoliittisista jännitteistä, korkojen nousu ja volatiliteetti vahvistivat pankkien korkokatteita ja kaupankäynnin tuottoja

Vuoden 2022 geopoliittiset jännitteet aiheuttivat sitkeitä inflaatiopaineita sekä energian ja raaka-aineiden hintojen heilahtelua. Se kiihdytti jo ennestäänkin nopeaa inflaatiota, kun samaan aikaan keskuspankit ryhtyivät normalisoimaan rahapolitiikkaa, ja vaikutti omalta osaltaan osakemarkkinoiden korjausliikkeeseen. Nopeassa tahdissa tehdyt koronnostot paransivat pankkien korkokatetta, joka koheni paitsi lainavolyymien kasvun myös nettokorkomarginaalien kasvun vuoksi. Etenkin kansainvälisen rahoitusjärjestelmän kannalta merkittävien pankkien kaupankäynnistä saamat tuotot kohenivat yleisesti korkeamman korkotason ja suuremman volatiliteetin vuoksi (kaavio 4 ja kaavio 5).

Kaavio 4

Korkokatteen kasvu

(neljän neljänneksen prosenttimuutos)

Lähde: EKP.

Kaavio 5

Kaupankäynnin ja sijoitustoiminnan tuotot liiketoimintamallin mukaan

(neljännesvuosittaiset tiedot, mrd. euroa)

Lähde: EKP.

Huom. ”Keskiarvo” käsittää kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos). ”Kansainvälisen rahoitusjärjestelmän kannalta merkittävät pankit”, ”yleis- ja investointipankit” ja ”muut pankit” ovat liiketoimintamallin mukaisia alaotoksia.

Pankkien likviditeetti- ja rahoitusasema pysyi vakaana vuonna 2022, vaikka rahapolitiikan normalisoituminen toikin haasteita

Vuosina 2021 ja 2020 toteutetut rahapoliittiset toimet tukivat edelleen merkittävien laitosten likviditeetti- ja rahoitusoloja. Pankkien maksuvalmiusvaatimus 30.9.2022 oli 162 %. Se oli siis pienempi kuin vuoden 2021 lopussa, mutta ylitti reilusti pandemiaa edeltäneen tason ja sääntelyn vähimmäisvaatimukset (kaavio 6).

Kaavio 6

Maksuvalmiusvaatimuksen, likviditeettipuskurien ja likviditeetin nettoulosvirtausten kehitys

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Vaaditun pysyvän varainhankinnan vaatimus (NSFR) oli 127,1 % eli jokseenkin vuoden 2021 lukemissa ja hyvinkin pandemiaa edeltänyttä tasoa ja vähimmäisvaatimuksia suurempi (kaavio 7).

Kaavio 7

Maksuvalmiusasteen, käytettävissä olevan pysyvän rahoituksen ja vaaditun pysyvän varainhankinnan kehitys

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Vähemmän merkittävillä laitoksilla maksuvalmiusvaatimus oli 188,4 % ja vaadittu pysyvä varainhankinta 130,2 %. Molemmat luvut olivat hieman pienemmät kuin vuoden 2021 kolmannella neljänneksellä, mutta edelleen huomattavasti sääntelyn kynnysarvoja suuremmat.

Vuoden 2022 viimeisellä neljänneksellä EKP nosti edelleen ohjauskorkoja, muutti kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannen sarjan (TLTRO III) ehtoja ja tarjosi pankeille mahdollisuuden ennenaikaiseen takaisinmaksuun 23.11.2022 alkaen. Rahapolitiikan normalisoituminen muuttaa jatkossa pankkirahoituksen toimintaympäristöä haastavammaksi ja luo pankeille maksuvalmiuden laskupaineita.

Tämän seurauksena vuonna 2022 pankkien pääoma- ja maksuvalmiustasot säilyivät häiriöistä huolimatta vakaina, ja saamisten laatu ja kannattavuus paranivat. EKP:n pankkivalvonta seuraa tarkasti näiden trendien jakaumavaikutuksia ja valvoo edelleen pankkikohtaisia haavoittuvuuksia. Se tarkkailee myös epävarmuustekijöitä, joita markkinoiden voimakas vaihtelu tai talousympäristön odottamaton kehitys saattaa aiheuttaa. Tällaisia tekijöitä ovat esimerkiksi mahdollinen laskusuhdanne, korkojen suurempi nousu tai inflaatiopaineiden vahvistuminen.

Vaikka liiketoiminnan jatkuvuuden haasteita riittää, operatiiviset riskit eivät toistaiseksi ole kasvaneet

Vuoden 2022 aikana pandemian sekä etä- ja lähityön yhdistämisen tuomat haasteet vähenivät. Sitä vastoin Venäjän Ukrainassa aloittaman sodan tuoma epävarmuus ja geopoliittisten jännitteiden voimistuminen panivat valvottavien pankkien operatiivisen häiriönsietokyvyn koetukselle.

Pankit, joilla on kriittisiä toimintoja Venäjän hyökkäyssodasta suoraan kärsivissä maissa, toteuttivat liiketoiminnan jatkuvuussuunnitelmansa, jotka osoittautuivat hyvin toimiviksi sodan ensimmäisen vaiheen nopeasti muuttuvassa ympäristössä. Nämä merkittävät laitokset onnistuivat huolehtimaan avainhenkilöidensä turvaamisesta ja tarvittaessa myös siirtämisestä sekä samalla jatkamaan liiketoimintaansa. Joissakin tapauksissa kriittiset toiminnot siirrettiin muualla sijaitseviin toimipisteisiin, esimerkiksi EU-maissa sijaitseviin yhtiöihin. Koronapandemian aikana saaduista kokemuksista oli paljon hyötyä, kun laitokset jälleen joutuivat nopeasti sopeutumaan uuteen tilanteeseen.

Aikaisempien vuosien tapaan pankkien digitalisaatiotrendi jatkui myös vuonna 2022. Se merkitsi, että tietojärjestelmiin ja ulkoisiin palveluntarjoajiin, esimerkiksi pilvipalveluiden tarjoajiin, tukeuduttiin entistä enemmän myös kriittisten palveluiden tuottamisessa. Vaikka digitalisaatiosta on kiistatta hyötyä pankeille, se tuo mukanaan myös uusia operatiivisia riskejä ja haasteita. Niitä ovat esimerkiksi entistä useampien ja kehittyneempien kyberhyökkäysten hallinta sekä mahdollinen kriittisten palvelujen keskittyminen vain muutamalle ulkoiselle palveluntarjoajalle. Kyberriskit ja riippuvuudet ulkoisista palveluntarjoajista olivat siis edelleen EKP:n pankkivalvonnan yhtenä painopistealueena (ks. myös osa 1.2.3.1). Pankeilta vaaditaan edelleen toimia, joilla ne varmistavat toimintakykynsä mahdollisissa operatiivisissa häiriötilanteissa, johtuivatpa ne mistä syystä vain. Esimerkkinä tällaisesta tilanteesta on erittäin vakava mutta täysin mahdollinen kyberhäiriötapahtuma, joka saattaisi aiheuttaa laajempaa haittaa rahoitusjärjestelmälle[1].

Koronaviruspandemia ja Venäjän hyökkäyssota Ukrainassa osoittivat jälleen vahvan hallinnon, sisäisen valvonnan ja riskitietojen yhdistelyn merkityksen

EKP:n pankkivalvonta kiinnitti erityistä huomiota pankkien hallintorakenteiden jatkuvaan kehittämiseen. Koronaviruspandemian ja Venäjän hyökkäyssodan yhteydessä kävi jälleen ilmi, kuinka tärkeitä vahvat hallintojärjestelyt sekä sisäinen valvonta ja riskitietojen yhdistely ovat pankeille.

Etenkin Venäjän hyökkäyssodan johdosta EKP:n pankkivalvonta havaitsi useita erityishuomiota vaativia alueita. Parannettavaa olisi ensiksikin pankin ylimmän hallintoelimen sekä laki- ja compliance-osastojen kyvyssä seurata pakotteiden vaikutuksia tarkasti. Toiseksi olisi varmistettava, että pankeissa on asianmukaiset asiakkaiden maksuliikenteen hyväksymismenettelyt, joihin sisältyy riskitietojen yhdistely siten, että kriittiset riskit voidaan tunnistaa. Lisäksi joidenkin pankkien sisäisen tarkastuksen toimia tulisi muokata, jotta kaikki nykyisen ulkoisen ympäristön muutoksista aiheutuvat riskit voidaan tunnistaa.

Koronaviruspandemia ja Venäjän hyökkäyssota ovat myös syventäneet aiempia puutteita pankkien hallintojärjestelyissä ja riskienhallinnan käytännöissä. Ensiksikin riskitietojen yhdistelyssä ja raportoinnissa esiintyy edelleen heikkouksia, joiden syinä ovat tietohallinnon (esim. tietojen laadun riippumattoman validoinnin) ja tietojen laadunhallinnan puutteet, tietojärjestelmien epäyhtenäisyys ja korjaavien toimien suppeus. Nämä heikkoudet saattavat haitata pankkien päätöksentekoprosesseja. Toiseksi useiden pankkien on vielä kehitettävä sisäisen valvonnan toimintoja ja puututtava etenkin henkilöstöresurssien niukkuuteen, sisäisen valvonnan heikkoon asemaan yrityksessä ja puutteisiin sen menettelyissä (esim. compliance-seurantaohjelmissa ja pankin riskitoleranssin määrittämisessä).

Jotkin pankit edistyivätkin näissä tavoitteissa kohdennettujen pankkivalvontatoimien jälkeen. Kehitystä tapahtui tietyillä alueilla, joita olivat esimerkiksi hallintoelimen sopivuus kokonaisuutena, riippumattomien hallintoelimen jäsenten määrä, komitearakenteet, monimuotoisuuslinjaukset ja liikkeenjohtoon osallistumattomien hallintoelimen jäsenten panos. Seuraaviin heikkouksiin on vielä puututtava: 1) hallintoelin ei valvontatehtävässään riittävästi osallistu strategiseen päätöksentekoon ja kyseenalaista strategisia päätöksiä nykyisistä kriiseistä eniten kärsineillä osa-alueilla, 2) muutamissa pankeissa liikkeenjohtoon osallistumattomien johtajien asiantuntemus pankkitoiminnasta ja riskienhallinnasta on riittämätön, 3) joissakin pankeissa monimuotoisuuden edistäminen on riittämätöntä ja 4) riippumattomien jäsenten osuus joissakin pankeissa on vähäinen, mikä heikentää hallintoelimen kykyä valvontatehtävässään kyseenalaistaa liikkeenjohtoon osallistuvien johtajien näkemyksiä. Pankkivalvonta jatkaa näiden puutteiden seurantaa osana hallintoelimen tehokkuutta ja monimuotoisuutta koskevaa työtä (ks. osa 1.2.2.2).

1.1.2 Eurooppalaiseen pankkivalvontaan osallistuvien pankkien yleinen kannattavuus

Pankkien kannattavuus elpyi vuonna 2022 tulojen kasvun ja vähäisten riskikustannusten vuoksi, mutta talousympäristön heikkeneminen voi heikentää näkymiä

Eurooppalaiseen pankkivalvontaan osallistuvien merkittävien laitosten kannattavuus kesti hyvin liiketoimintaympäristön heikkenemisen Venäjän hyökkäyssodan, toimitusketjujen häiriöiden ja energian jyrkän hintanousun vuoksi. Merkittävien laitosten annualisoitu oman pääoman tuotto kasvoi vuoden 2022 kolmannella neljänneksellä 7,6 prosenttiin (kaavio 8). Se on korkein taso moneen vuoteen, mutta jää silti keskimääräisiä oman pääoman kustannuksia pienemmäksi. Kasvu johtui ennen kaikkea korkojen nousun myötä vahvistuneista tuloksista, mutta myös pienistä riskikustannuksista, sillä talouden epäsuotuisa kehitys ei toistaiseksi ole vaikuttanut saamisten laatuun. Lisäksi pankit pystyivät edelleen hyödyntämään pandemian aikana tehtyjä luottotappiovarauksia, jotka nyt voitiin kohdistaa nykyisen kriisin hoitamiseen.

Kaavio 8

Oman pääoman tuotto tulon tai kustannuksen lähteen mukaan

Kannattavuuden kasvun taustalla olivat vahvat tulokset ja pienet arvonalentumistappiot

(prosenttiosuus omasta pääomasta)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

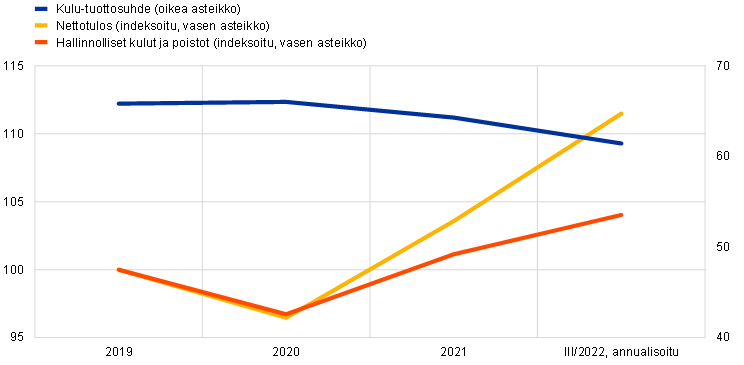

Pankkien tuloskasvu johtui enimmäkseen korkokatteen kasvusta (9,3 % vuositasolla). Sen taustalla puolestaan olivat korkojen noususta seurannut korkomarginaalien kasvu ja tuottokäyrän jyrkkeneminen sekä luotonannon volyymin kasvu. Sitä vastoin rahoituksen kokonaiskustannukset ja etenkin rahoitusalan ulkopuolisten yritysten talletusten kustannukset kasvoivat huomattavasti vuoden 2022 aikana, vaikkakin kehitys eri pankeissa oli vaihtelevaa. Vuoden 2022 kolmella ensimmäisellä neljänneksellä maksukate oli edelleen aiempia vuosia suurempi, joskin myös hieman laskua nähtiin, kun heikkenevä toimintaympäristö vaikutti haitallisesti varainhallinnan ja investointipankkitoiminnan maksuihin. Vahvan tuloskasvun ansiosta kustannustehokkuus parani kustannusten kasvusta huolimatta: pankkien kustannus tuoton jokaista euroa kohti oli vuoden 2022 kolmannella neljänneksellä 61 senttiä, kun se edellisvuonna oli 64 senttiä (kaavio 9).

Kaavio 9

Kulu-tuottosuhteet ja indeksoidut osatekijät

(prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Kulupuolella hallinnolliset kulut ja poistot kasvoivat 3 %. Tärkeimpänä syynä oli henkilöstö- ja tietojärjestelmäkustannusten lisääntyminen, kun inflaation nopeutuminen vaikutti merkittävien laitosten kulurakenteisiin. Henkilöstökustannusten kasvu oli verrattain pientä, mutta koska työsopimusperusteiset palkat reagoivat tilanteeseen viiveellä, inflaatio saattaa vielä myöhemmin vaikuttaa tähän erään. Merkittävät laitokset pitivät kuitenkin kiinni laajemmista strategisista tavoitteistaan eli kustannusten vähentämisestä ja IT-investoinneista myös nykyisessä toimintaympäristössä pandemiarajoitusten vähitellen poistuessa.

Pankkien tuotot kestivät kasvun hidastumisen yleisesti ottaen hyvin ja hyötyivät korkojen noususta. Paineita kannattavuudelle aiheuttivat esimerkiksi arvonalentumisten mahdollinen lisääntyminen ja arvonoikaisujen tarve, toimintakulujen ja rahoituskustannusten kasvu, maksukatteen laskupaineet sekä se, että kaupankäynnin tuotot eivät olleet riittävän kestävällä tasolla. Ensimmäiset merkit kannattavuuteen kohdistuvista paineista näkyivät kuluttajille suunnattuun luotonantoon erikoistuneissa merkittävissä laitoksissa.

Vuoden 2022 positiivisten tulosten lujittamiseksi ja parantamiseksi pankkien tulisi aktiivisesti ohjata liiketoimintamallejaan ja strategioitaan kestävien ja riskikorjattujen kannattavuustavoitteiden suuntaan. Valvojat jatkoivat pankkien liiketoimintamallien kestävyyden seurantaa ja ottivat huomioon sekä lyhyen aikavälin epävarmuustekijät että pitkän aikavälin rakenteelliset haasteet.

Vähemmän merkittävien laitosten kannattavuus parani edellisvuonna vähentyneiden arvonalentumiskirjausten myötä, mutta vuoden 2022 alkupuoliskolla muut toiminnan tuotot kääntyivät negatiivisiksi joissakin maissa

Vähemmän merkittävien laitosten kannattavuus näytti ensi silmäyksellä kehittyvän eri tavoin. Annualisoitu oman pääoman tuotto laski 1,3 prosenttiin vuoden 2022 kolmen neljänneksen päätteeksi (vuositasolla -4,3 %). Tärkein yleiseen laskuun johtanut syy oli muiden toiminnasta saatavien nettotuottojen huomattava supistuminen, mikä tosin koski pääasiassa saksalaispankkeja. Saksassa pankit kärsivät mittavia arvostustappioita, jotka johtuivat korkojen noususta ja sen vaikutuksesta arvopaperisalkkuihin sovellettavan kirjanpitokäytännön mukaan. Siinä arvostusperusteena on joko hankintakustannus tai markkinahinta sen mukaan, kumpi on alempi (lower-of-cost-or-market principle, LCM), ja tästä tiukasta ehdosta aiheutui kirjanpidollisia tappioita. Useimmissa muissa maissa vähemmän merkittävät laitokset onnistuivat parantamaan tulostaan edellisvuodesta. Korkojen nousu vaikutti niiden kannattavuuteen positiivisesti samaan tapaan kuin merkittävillä laitoksilla: korkokate parani vuositasolla 7,2 % ja maksukate 1,5 %. Myös kaupankäynnin nettotuotot kasvoivat huomattavasti (89 % vuositasolla). Kulu-tuottosuhde jatkoi kuitenkin nousuaan aina 85,6 prosenttiin, mikä oli huomattavasti enemmän kuin merkittävillä laitoksilla ja kuvasti nettotuloksen olennaista heikkenemistä. Hallinnolliset kulut ja poistot kasvoivat kaikkiaan 3,6 %. Samaan aikaan kokonaisvarat lisääntyivät hieman (3,2 % vuositasolla) yritys- ja vähittäisluottoliiketoiminnan kasvun vuoksi, ja kokonaispääoman tuotto laski edelleen 0,12 prosenttiin vuoden takaisesta 0,54 prosentista. Keskeisten tuloa tuottavien toimintojen näkymät kohenivat siis tilapäisesti. Vähemmän merkittävien laitosten sektorin riskinä olivat kuitenkin entistä korkeammat kustannukset, etenkin kun otetaan huomioon alueelliset erot.

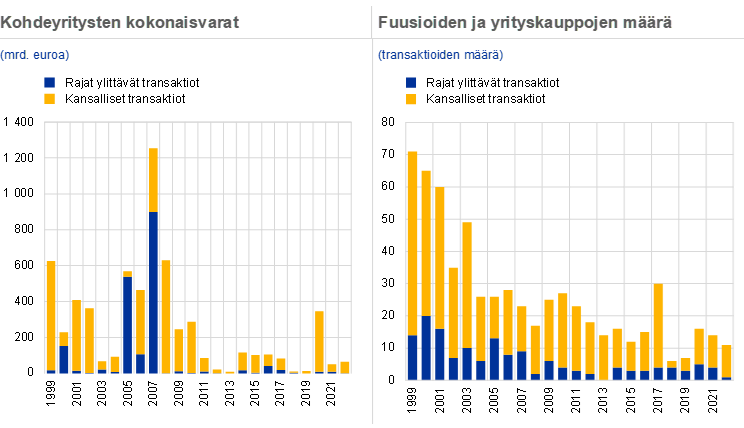

Pankkialan fuusioita hillitsee toistaiseksi taloustilanteen heikkeneminen geopoliittisen epävarmuuden ja talouskasvun hidastumisnäkymien vuoksi

Maailmanlaajuisen finanssikriisin jälkeen fuusioihin ja yrityskauppoihin osallistuvien pankkien määrä on ollut vähäinen. Kansainvälistä kehitystä mukaillen fuusioiden ja yrityskauppojen arvo, jonka indikaattorina käytetään kohdeyritysten kokonaisvaroja, väheni noin kaksi kolmasosaa maailmanlaajuista finanssikriisiä edeltäneen vuosikymmenen aikana ja vuoden 2008 jälkeen, joskaan transaktioiden lukumäärällä mitattuna lasku ei ollut yhtä jyrkkä.

Viime aikoina eli vuosina 2020 ja 2021 fuusiot ja yrityskaupat ovat hieman vilkastuneet, ja pankit ovat entistä aktiivisemmin toteuttaneet kauppoja, jotka kohdistuvat vain tiettyyn liiketoiminta-alueeseen, esimerkiksi leasing-, laskurahoitus-, varainhoito-, säilytys- tai arvopaperipalveluihin. Monet näistä tiettyyn liiketoimintaan kohdistuneista kaupoista ovat sisältäneet myös rajat ylittäviä elementtejä. Sen sijaan vuonna 2022 talousympäristön heikkeneminen, joka johtuu geopoliittisesta epävarmuudesta ja talouskasvun hidastumisnäkymistä, on toistaiseksi hillinnyt pankkien pyrkimystä uusiin fuusioihin ja yrityskauppoihin.

Kuten aiemminkin, pankkien täysimittaiset fuusiot ja yrityskaupat tapahtuvat edelleen pääsääntöisesti kansallisella tasolla ja koskevat pienehköjä kohteita. Sen sijaan jotkin kohdennetummista kaupoista tehtiin rajat ylittävällä tasolla, joten ne edistivät myös EU:n taloudellista yhdentymiskehitystä. Toinen keino, jolla rajat ylittävää yhdentymistä voitaisiin edistää, olisi useassa valtiossa toimivan organisaation rakenneuudistus.

Kaavio 10

Kohdeyritysten kokonaisvarat sekä fuusioiden ja yrityskauppojen määrä euroalueella

Lähde: EKP:n laskelmat Dealogicin tietojen ja Orbis BankFocus ‑tietokannan pohjalta.

Huom. Otoksena ovat fuusiot ja yrityskaupat, joihin euroalueen merkittävät ja vähemmän merkittävät laitokset osallistuivat. Otoksesta puuttuu joitakin yksityisiä transaktioita ja pienten pankkien välisiä transaktioita, joita ei ole ilmoitettu Dealogicille. Otoksesta on poistettu pankkien kriisinratkaisuun liittyvät yrityskaupat ja talousvaikeuksien vuoksi toteutetut fuusiot. Tapahtumat on kirjattu ilmoitusvuoden mukaan.

1.2 Valvontaprioriteetit vuonna 2022

1.2.1 Valvontaprioriteetit vuonna 2022: yleistä

Vuonna 2022 EKP:n pankkivalvonnan painopisteenä olivat aluksi pandemiasta johtuvat haavoittuvuustekijät ja sen jälkeen myös makrotalousympäristön nopean muuttumisen tuomat riskit

Vuonna 2022 EKP:n pankkivalvonnassa keskityttiin kolmeen painopistealueeseen. Ensiksikin haluttiin varmistaa pankkien selviäminen pandemiasta toimintakykyisinä (painopistealue 1). Toiseksi tavoitteena oli puuttua rakenteellisiin heikkouksiin tehokkailla digitalisaatiostrategioilla ja hallinnon kehittämisellä (painopistealue 2). Kolmanneksi pyrittiin huomioimaan uudet riskit, kuten ilmasto- ja ympäristöriskit, vastapuoliriskit sekä tietojärjestelmien ulkoistamiseen ja kyberturvallisuuteen liittyvät riskit (painopistealue 3). Näiden haasteiden vuoksi vuonna 2022 toteutettiin lukuisia valvontatoimia, jotka koskivat useita pankkeja ja joissa korostettiin riskiperusteisuutta. EKP:n pankkivalvonta toimi joustavasti ja mukautti suunniteltujen valvontatoimien laajuutta, ajoitusta ja tiiviyttä siten, että se saattoi puuttua Venäjän Ukrainassa aloittaman sodan esiin nostamiin riskeihin, kuten inflaation nopeutumiseen, ja toteuttaa tarvittavat rahapoliittiset toimet.

1.2.1.1 Luottoriskin hallintakehykset ja haavoittuville toimialoille (esim. kiinteistöalalle) kohdistuvat riskit

Tehokkaat luottoriskin hallintakehykset voivat auttaa pankkeja tunnistamaan maksuvaikeuksiin joutuneet velalliset ja toimialat varhaisessa vaiheessa

Pankkien saamisten laatu parani edelleen. Järjestämättömien saamisten volyymit pienenivät tasaisesti vuoden 2022 alkupuoliskolla. Kasvua oli vain hieman kuluttajien ja pk-yritysten segmenteissä kolmannen neljänneksen loppuun asti. Saamisten laadun tervetullut kehitys osoittaa, että pankit ovat luottoriskiä koskevien valvontatoimien pohjalta toteuttaneet konkreettisia parannuksia, jotka edelleen kantavat hedelmää. Luottojen laadun positiivinen kehitys, esimerkiksi järjestämättömien saamisten jatkuva väheneminen, vaikutti pankkien luottoriskiä kuvaavien tunnuslukujen hienoiseen paranemiseen vuoden 2022 SREP-prosessissa. Vaikka tämä kehitys selvästi osoittaakin, että pankit pyrkivät aktiivisesti korjaamaan luottoriskin kehyksissä ja indikaattoreissa havaittuja puutteita, edistyminen on silti vielä hidasta, ja luottoriskiä kuvaavat tunnusluvut pysyivät alhaisina vuoden 2022 valvojan arviointiprosessissa.

Positiivisesta kehityksestä huolimatta edistystä tietenkin hillitsevät luottoriskiympäristön muutokset, kuten rahoitusolojen kiristyminen ja kasvava taantuman riski kaikkialla Euroopassa. Muutokset ovat vaikuttaneet kotitalouksiin, yrityksiin ja valtioihin vaihtelevasti sen mukaan, mikä niiden velkaantumisaste on tai miten herkästi makrotalousympäristön kehitys vaikuttaa niihin. Niinpä tähän asti toteutetut valvontatoimet ja pandemian puhkeamisen jälkeen esitetyt valvontaodotukset, joiden tarkoituksena oli saada pankit korjaamaan luottoriskin hallintakehystensä rakenteelliset puutteet, olivat edelleen ajankohtaisia mahdollisten tulevien haasteiden vuoksi.

Tämä pätee erityisesti luotonantoon ja -valvontaan, lainanhoitojoustojen tunnistamiseen, ongelmaluottojen luokitteluun järjestämättömiksi sekä niihin liittyvien luottotappioiden kirjaamiskehykseen, ja vahvimmin se koskee haavoittuvimpia toimialoja. Vaikka useimmat merkittävät laitokset laativatkin konkreettisia toimintasuunnitelmia toimitusjohtajien kanssa joulukuussa 2020 aloitetun kirjeenvaihdon[2] esiin nostamien puutteiden korjaamiseksi, monet korjauksista ovat vielä tekemättä. Odotuksena oli, että pankit puuttuvat mainittuihin ongelmiin osana luottoriskiä koskevaa työohjelmaa vuodesta 2023 alkaen. Siitä saatiinkin selviä osoituksia laajamittaisessa luottoriskitrendien analyysissä, jolla vuonna 2022 kartoitettiin aihetta vähemmän merkittävien laitosten sektorilla.

Pandemian puhkeamisen yhteydessä liikekiinteistömarkkinoilla nähtiin hintojen jyrkkä korjausliike, ja niiden tilanne herätti edelleen huolta. Näin oli erityisesti toimisto- ja myymäläkiinteistöjen segmentissä, jossa korkojen ja rakennuskustannusten nousu aiheutti haasteita kaikissa Euroopan maissa. Vaikka asuinkiinteistöjen hinnoissa oli pitkään näkynyt yliarvostuksen merkkejä, ne nousivat vuoden 2022 alkupuoliskolla, mikä kasvatti edelleen niiden eroa vuokrahintoihin nähden. Kun tähän vielä yhdistyi elinkustannusten nousu ja siihen liittyvä reaalipalkkojen lasku, huolenaiheeksi nousi mahdollinen järjestämättömien saamisten nopea kasvu erityisesti niissä pankeissa, joilla on merkittäviä vaihtuvakorkoisiin asuntolainoihin liittyviä riskejä.

EKP:n pankkivalvonta halusi Euroopan järjestelmäriskikomitean liikekiinteistösektorin haavoittuvuuksista antaman suosituksen mukaisesti selvittää, miten pankit ovat varautuneet liikekiinteistömarkkinoiden heikkenemiseen, ja toteutti liikekiinteistösektoria koskevan erityisarvioinnin, jossa keskityttiin etenkin toimisto- ja myymälätilojen segmentteihin. Alustavan tiedonkeruun vaiheessa koottiin dataa 32 pankin riskiprofiilista ja kyseisten segmenttien merkityksestä pankille. Sen jälkeen seuranneessa syventävässä laadullisessa vaiheessa otos rajattiin 15 pankkiin. Erityisarvioinnissa todetut keskeiset huolenaiheet liittyivät pankkien luottoriskin hallintakehysten tehokkuuteen. Tällä saralla useimmissa pankeissa havaittiin puutteita, jotka liittyivät velallisen takaisinmaksukyvyn arviointiin luoton myöntämisen yhteydessä, etenkin nykyisessä entistä haastavammassa ympäristössä, jossa rahoituskustannukset nousevat, mutta vuokratulot eivät. Parantamisen varaa todettiin olevan myös pankkien kyvyssä tunnistaa kehittymässä olevat riskit, sillä joissakin pankeissa käytetyillä rakenteilla ei pystytty tunnistamaan riskejä riittävän ennakoidusti. Lisäksi joissain tapauksissa tukeuduttiin liikaa manuaalisiin prosesseihin. Tarkasteltaessa ilmastoriskien yhdistämistä luottoriskin hallintaan todettiin, että pankeilla ei edelleenkään ollut riskin riittävään arvioimiseen tarvittavaa dataa, ja sen puutetta paikattiin usein oletuksilla. Kaikille pankeille ilmoitettiin erityisarvioinnissa tehdyt havainnot, ja niitä pyydettiin toimittamaan puutteita koskeva korjaussuunnitelma. Yhteiset valvontaryhmät jatkoivat tiiviisti aihetta koskevaa työtä pankkien kanssa[3].

Vastaava asuinkiinteistösektorin erityisarviointi toteutettiin vuoden 2022 toisella neljänneksellä. Siinä keskityttiin arvioimaan nykyisiin positioihin mahdollisesti sisältyviä riskejä, määritettiin kotimaisten uusien asuntolainojen riskienhallinnan puutteita pankkikohtaisesti sekä tunnistettiin luottoriskin hallinnan puutteita ja kehitettiin suunnitelmia niiden korjaamiseksi. Asuinkiinteistösektoria pidetään olennaisena omaisuusluokkana merkittävien laitosten taseissa. Arvioinnissa käytettiin 29 pankin otosta, mikä kattaa noin 40 % merkittävien laitosten riskipositioista asuinkiinteistösektorilla. Arvioinnin tulosten odotetaan valmistuvan vuoden 2023 toisella neljänneksellä, ja ne otetaan huomioon vuoden 2023 valvojan arviointiprosessissa.

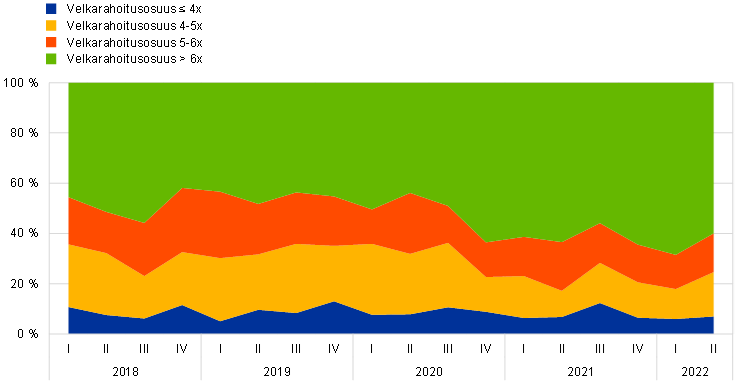

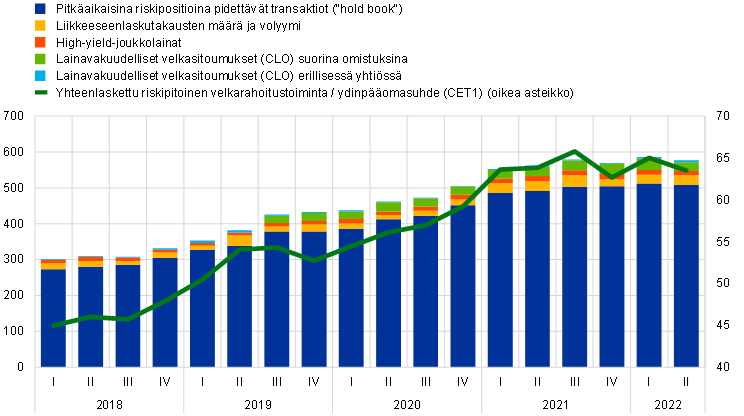

1.2.1.2 Riskipitoinen velkarahoitustoiminta

Viimeisten neljän vuoden aikana eurooppalaiseen pankkivalvontaan osallistuvien merkittävien laitosten[4] riskipitoinen velkarahoitustoiminta on lisääntynyt kaikkiaan 80 prosentilla. Samalla myös erittäin riskialttiiden transaktioiden (highly leveraged transaction, HLT)[5] osuus merkittävien laitosten uudesta riskipitoisesta velkarahoituksesta on kasvanut. Tämä suuntaus jatkui vuoden 2022 puoliväliin asti, jolloin merkittävät laitokset aloittivat jälleen syndikoidun luotonannon. Merkittävien laitosten kokonaisriski vuoden 2022 toisella neljänneksellä oli miltei yhtä suuri kuin edellisvuoden viimeisen neljänneksen ennätyksellisen suuri lukema. Sen jälkeen ensimarkkinat ovat huomattavassa määrin sulkeutuneet. Euroopan ja koko maailman suurimmat toimijat tekivät kaupankäyntitarkoituksessa pidettäviin yritysluottoihin huomattavia arvonalentumiskirjauksia.

Kaavio 11

Velkarahoitteisten transaktioiden kehitys

Myönnettyjen luottojen velkarahoitusosuudet

(prosentteja merkittävien laitosten laskennallisista luottovolyymeista)

Euroalueen pankkien kokonaisriski ja sen suhde ydinpääomaan, valvottavien pankkien yhteenlasketut tiedot

(vasen asteikko: mrd. euroa; oikea asteikko: prosentteja ydinpääomasta)

Lähteet: EKP:n pankkivalvonta ja EKP, Leveraged Finance Dashboard.

Huom. Tiedot perustuvat otokseen niistä YVM:ään osallistuvista pankeista, joilla on eniten riskipitoista velkarahoitustoimintaa. ”CLO” tarkoittaa lainavakuudellisia velkasitoumuksia.

Lisääntynyt riskinotto velkarahoitustoiminnassa oli huolenaiheena jo pandemian aikana, joten maaliskuussa 2022 EKP päätti lähettää merkittävien laitosten toimitusjohtajille riskipitoista velkarahoitustoimintaa koskevan kirjeen. Kirjeen tarkoituksena oli selventää EKP:n valvontaodotuksia riskipitoisiin velkarahoitteisiin transaktioihin liittyvän riskitoleranssijärjestelmän osalta ja käytännössä panna toimeen EKP:n vuonna 2017 aiheesta julkaisemat ohjeet.

Pankkien vastauksista kävi ilmi, että niillä oli merkittäviä puutteita sekä yleisten riskitoleranssijärjestelmien luotettavuudessa että markkinariskin hallinnassa. Yhteiset valvontaryhmät käyvät parhaillaan tiiviisti keskustelua yksittäisten pankkien kanssa siitä, miten pankit voivat tehokkaasti korjata puutteet ja täyttää EKP:n odotukset.

EKP on jo ryhtynyt soveltamaan erityisiä pääomavaatimuksia muutamiin pankkeihin, joiden riskipitoisen velkarahoitustoiminnan riskit katsottiin liiallisiksi. Syynä olivat joko erittäin suuririskisten positioiden osuus, riskinhallinnan heikkoudet tai kumpikin näistä. EKP jatkaa mahdollisesti tarvittavien pääomavaatimusten soveltamista vuoden 2023 valvojan arviointiprosessissa. Näiden vaatimusten perusteena on se, että pankkien edistys edellä mainittujen ohjeiden täyttämisessä on ollut puutteellista, ja vaatimuksia sovelletaan vain siihen asti, että havaitut puutteet on korjattu.

1.2.1.3 Vastapuoliriski

EKP:n pankkivalvonta kiinnitti erityishuomiota pankkien vastapuoliriskin hallintaan, kun markkinoiden, talouden ja geopoliittisen tilanteen epävarmuus kasvoi

Vuoteen 2022 asti pitkään matalana pysynyt korkotaso sai monentyyppiset sijoittajat etsimään parempaa tuottoa erilaisilla strategioilla. Jotkin pankit lisäsivät riskialttiimmille ja vähemmän läpinäkyville vastapuolille (jotka usein ovat muita rahoituslaitoksia kuin pankkeja) tarjottujen pääomamarkkinapalveluiden volyymia myös huomattavan riskipitoisen velkarahoituksen kautta.

Samaan aikaan volatiliteetti lisääntyi useilla markkinoilla (esim. energia- ja korkomarkkinoilla) ja rahapolitiikka ja rahoitusolot vuoden 2022 aikana normalisoituivat. Kun lisäksi havaittiin, että aiemmin vuonna 2021 tapahtuneilla vastapuolten (esim. hedge-rahastojen ja sukujen omaisuudenhoitoyhtiöiden) konkursseilla oli olennainen vaikutus joihinkin pankkeihin, huomion kohteeksi nousivat pankkien hallinnollisista puutteista tai kolmansien osapuolten riittämättömistä riskinhallinnasta johtuvat riskit.

Tätä taustaa vasten ja valvontaprioriteettiensa pohjalta EKP:n pankkivalvonta toteutti useita toimia mahdollisten riskien lieventämiseksi tällä saralla. Ensiksikin se kertoi elokuun 2022 Supervision Newsletter ‑uutiskirjeessä riskirahastojen palveluntarjoajina (prime brokerage) toimiviin laitoksiin kohdistuvista valvontaodotuksistaan. Toiseksi se toteutti huhti-lokakuussa 2022 laaja-alaisen selvityksen, jossa keskityttiin vastapuoliriskin hallintaan ja sitä koskevaan sisäiseen hallintoon. Selvityksen kohteena oli laaja otos pankkeja, jotka tarjoavat johdannais- ja arvopaperirahoituspalveluita. Otokseen sisältyi sekä pankkisektorin ulkopuolisia rahoituslaitoksia että muita kuin rahoitusalan vastapuolia. Kolmanneksi valituille laitoksille toteutettiin paikalla tehtävä tarkastus.

Vaikka pankit ovat yleisesti edistyneet vastapuoliriskin tunnistamisessa, mittaamisessa ja hallinnassa, sekä valvontaodotusten että toimialan hyvien käytäntöjen noudattamisessa on vielä olennaisia puutteita keskeisillä osa-alueilla, esimerkiksi due diligence ‑menettelyissä, riskitoleranssin määrittämisessä, stressitestauksessa, riskin vähentämisessä ja maksukyvyttömyyden hallinnassa. Yhteiset valvontaryhmät jatkavat vuoden 2023 aikana keskustelua pankkien kanssa, jotta olennaisimmiksi määritettyjen osa-alueiden puutteet voidaan korjata.

1.2.1.4 Korkoriski ja luottomarginaaliriski

Useimmat pankit hyötyivät korkojen noususta, mutta riskinhallintaa on parannettava

Vuonna 2022 EKP toteutti selvityksen korko- ja luottomarginaaliriskien hallintamenettelyistä. Selvityksen kohteena oli näille riskeille erityisen alttiista merkittävistä laitoksista poimittu otos. Useimmilla pankeilla 200 peruspisteen suuruinen koron noususokki (kaavio 12) vaikuttaisi kannattavuuteen positiivisesti myös hidastuvan talouskasvun perusskenaariossa, jollainen sisältyy esimerkiksi euroalueen talousnäkymiä koskeviin EKP:n asiantuntijoiden arvioihin. Mitä tulee velallisten maksuvaikeuksia kuvastavaan arvonalentumisten mahdolliseen kasvuun, EKP:n uusimmat analyysit osoittavat, että jopa 300 peruspisteen suuruisen koron noususokin negatiiviset vaikutukset vakavaraisuuteen pysyisivät keskimäärin melko vähäisinä.

Sovellettavista vakavaraisuus- ja kirjanpitokäytännöistä huolimatta pankkien tulisi kiinnittää huomiota siihen, että korkojen nousu vaikuttaa yleensä negatiivisesti oman pääoman taloudelliseen arvoon. Pankkien tulisi soveltaa tasehallinnan mallinnuksessa turvallisia ja varovaisia käytäntöjä, joiden avulla voidaan tunnistaa muutokset kuluttajien mieltymyksissä ja käyttäytymisessä korkojen muuttuessa. Niiden tulisi myös tarkkaan seurata suojausjohdannaisista aiheutuvia riskejä.

Luottomarginaaliriskien mittaamisen ja hallinnan tulisi olla asianmukaista myös valtion joukkolainojen ja muiden jaksotetun hankintamenon perusteella arvostettavien instrumenttien osalta. Erityisesti sisäiset stressitestit tulisi kalibroida siten, että aiempien stressijaksojen vakavuus tulee huomioiduksi.

Korko- ja luottomarginaaliriskit voivat vaikuttaa olennaisesti myös vähemmän merkittäviin laitoksiin

Yllä esitetty pätee myös vähemmän merkittäviin laitoksiin, sillä korko- ja luottomarginaaliriskit voivat olla niillekin olennaisia. Korkojen nopean muutoksen aiheuttama konkreettinen vaikutus ei riippunut ainoastaan avoimista riskipositioista, vaan myös sovellettavasta kansallisesta tilinpäätössääntelystä. Jotkin pankit joutuivat tekemään arvopaperisalkkuihinsa huomattavia arvonoikaisuja, jotka oli huomioitava tuloslaskelmassa ja jotka siten vähensivät sääntelyvaatimusten mukaista pääomaa. Keskipitkällä aikavälillä vaikutukset kannattavuuteen ja pääomaan riippuvat siitä, myydäänkö arvopaperit vai säilytetäänkö ne erääntymispäivään asti, ja luonnollisesti myös tulevasta korkokehityksestä.

Kaavio 12

200 peruspisteen suuruisen koronnousun vaikutus merkittäviin laitoksiin

Kannattavuuden ja oman pääoman taloudellisen arvon teoreettinen vaikutus ydinpääomasuhteeseen

(peruspistettä)

Lähteet: EKP:n laskelmat ja lyhyen aikavälin testin tiedot 30.6.2022.

Kehikko 2

Brexit-seuranta: arvioinnin tulokset

Brexit-pankkien integroiminen eurooppalaiseen pankkivalvontaan

Arvioinnin keskeisenä tavoitteena oli varmistaa, että kaikilla merkittävillä laitoksilla on käytössä luotettavat riskienhallintamenettelyt sekä riittävät paikalliset toiminnot, jotta tehokas ja laitosten ottamiin riskeihin suhteutettu valvonta on mahdollista.

Iso-Britannian ero EU:sta tuli voimaan 1.1.2021. EU:n näkökulmasta Iso-Britannia on nyt niin sanottu kolmas maa. Ison-Britannian pankkeja, jotka haluavat tarjota palveluitaan EU-maissa, ei enää koske sijoittautumisoikeus eli jossakin EU-maassa toimiluvan saaneen pankin oikeus tarjota palveluita koko unionin alueella joko palveluiden vapaan liikkuvuuden perusteella tai perustamalla paikallisia sivuliikkeitä, joihin sovelletaan erityiskohtelua.

Arvioinnissa kartoitettiin kirjaus- ja riskienhallintakäytäntöjä kaupankäyntiyksiköissä, jotka hoitavat markkinatakaustoimintoja, varainhallintaa ja johdannaispositioiden arvonoikaisuja. Tavoitteena oli varmistaa, että kolmansien maiden EU:ssa toimivilla tytäryhtiöillä on käytössä asianmukaiset hallinto- ja riskienhallintakäytännöt ja että ne eivät ole peiteyhtiöitä. Arviointi käynnistettiin, koska EKP:n pankkivalvonta totesi, että pankkien työ riittävien paikallisten toimintojen ja riskienhallintakäytäntöjen varmistamiseksi äskettäin euroalueelle perustetuissa yhtiöissä ei ollut edistynyt riittävästi ja että pankit tarvitsivat selkeämmät ohjeet voidakseen toteuttaa yhteisten valvontaryhmien kanssa aiemmin sovitut tavoitetoimintamallit. Tältä osin EKP:n pankkivalvonta teki tiivistä yhteistyötä muiden valvontaviranomaisten ja erityisesti Ison-Britannian valvontaviranomaisten kanssa varmistaakseen, että kaikilla osapuolilla oli selkeä käsitys EKP:n valvontapolitiikan perusteista.

Euroalueen pankkivalvojana EKP:n vastuualueena on suojata tallettajia ja muita paikallisten yhtiöiden velkojia, ehkäistä pankkipalveluiden häiriöitä ja turvata rahoitusvakaus toimialueellaan. Tässä kontekstissa peiteyhtiöt ovat hyvin varteenotettava huolenaihe. Peiteyhtiöillä tarkoitetaan euroalueella sijaitsevia yhtiöitä, jotka joko kirjaavat riskit toisessa maassa sijaitsevalle emoyhtiölle tai kirjaavat riskit paikallisesti, mutta tukeutuvat kokonaan kolmansissa maissa sijaitseviin keskitettyihin riskienhallintatoimintoihin ja rahoitusinfrastruktuureihin ja käyttävät usein vastakkaisia back-to-back-tapahtumia ja -suojauksia riskin siirtämiseksi emoyhtiölle.

Ensiksikin tällaisilla yhtiöillä on emoyhtiötä suurempi operatiivinen riski ja vastapuoliriski. Jos emoyhtiö joutuu taloudellisiin vaikeuksiin tai maksukyvyttömäksi, paikalliselle yhtiölle saattaa jäädä suuria suojaamattomia positioita ja vähän tai ei lainkaan niiden hallittuun alasajoon tarvittavaa henkilökuntaa ja infrastruktuuria. Se puolestaan vaarantaa paikallisen yhtiön elpymiskyvyn vakavan häiriön aikana ja joissakin tapauksissa myös yhtiön purkamismahdollisuudet. Tämä pätee erityisesti kolmansia maita koskevaan sääntelykehykseen, jossa taloudellisten häiriöiden aikana eri yhtiöiden ja sidosryhmien toisistaan poikkeavat edut voivat johtaa toiminnan supistamiseen sekä yhtiöiden varojen erotteluun (ns. ring-fencing). Toiseksi se, että riskienhallintaan tarvittavat resurssit ja infrastruktuuri ovat eri maassa kuin yhtiö, voi normaalinkin toiminnan aikana haitata pankin kykyä tunnistaa, mitata ja seurata riskejä. Lisäksi se voi vähentää hallinnon ja päätöksenteon avoimuutta. Kolmanneksi riskin ja tulojen uudelleen kohdentaminen kolmansissa maissa sijaitseville yhtiöille saattaa heikentää paikallisen pankin johdon kannustinrakennetta.

Seitsemässä laitoksessa ja niihin sidonnaisissa sijoituspalveluyrityksissä toteutetun arvioinnin ensimmäisessä vaiheessa todettiin, että brexitin vuoksi euroalueelle uudelleensijoittautuneet pankit eivät vielä hallinneet taseitaan täysin itsenäisesti, kuten EKP:n vuoden 2018 valvontaodotuksissa edellytetään. Noin 70 % arvioiduista kaupankäyntiyksiköistä käytti edelleen niin sanottua back-to-back-kirjauskäytäntöä, ja noin 20 prosentissa yksikkö oli jaettu kahtia. Kaupankäyntiyksikkö toimi jaettuna niin, että EU:n ulkopuolella toimiva ensisijainen yksikkö kopioitiin euroalueella sijaitsevaan yhtiöön hoitamaan siellä syntyvien riskien hallintaa.

Näiden havaintojen perusteella EKP:n pankkivalvonta toteutti arvioinnin puhtaasti riskiperusteisesti ja riskien olennaisuuteen suhteutettuna. Arvioinnissa tunnistettiin yhteisten riski-indikaattorien perusteella 56 kaupankäyntiyksikköä, joiden toiminta edellytti valvontatoimia. Olennaisten riskien tunnistamisen ja valvottavien laitosten kanssa vuonna 2022 käydyn keskustelun jälkeen EKP antaa pankkikohtaiset sitovat päätökset, joiden mukaan brexitin vuoksi euroalueelle siirtyneiden pankkien tulee 1) nimittää euroalueella sijaitsevan yhtiön kaupankäyntiyksikölle päällikkö, jolla on selvästi määritetty raportointivastuu ja jonka palkkiorakenne on kytketty kyseisen yhtiön tulokseen, 2) varmistaa, että kaupankäyntiyksikössä on riittävä infrastruktuuri sekä riittävä määrä kyllin kokeneita välittäjiä, jotta riskienhallinta voidaan toteuttaa paikallisesti, 3) laatia emoyhtiöön tehtävien etäkirjausten hallintoa ja sisäistä valvontaa koskeva kattava kehys ja 4) varmistaa, että konsernin sisäisiin suojaustransaktioihin tukeutuminen ei ole liiallista.

Kaupankäyntiyksiköiden ja niiden riskien arviointi ei suinkaan jää viimeiseksi brexitin jälkeisten toimintamallien valvontatoimeksi. Käynnissä on vielä selvityksiä, jotka koskevat luottoriskin siirtotekniikoita ja liiallista tukeutumista emoyhtiöön likviditeetin ja rahoituksen osalta, sekä sisäisten mallien tarkistuksia.

1.2.2 Liiketoimintamallin kestävyys ja hallinto

1.2.2.1 Pankkien digitaalisen siirtymän strategiat

Yksi pankkivalvonnan painopistealueista vuosille 2022–2024 oli puuttua digitaalisen siirtymän pankeille tuomiin haasteisiin.

Päävastuu digitaalisen siirtymän strategisten tavoitteiden asettamisesta ja innovatiivisten teknologioiden käyttöönotosta kuuluu pankkien ylimmille hallintoelimille. EKP:n pankkivalvonta keskittyi arvioimaan pankkien kykyä kehittää ja toteuttaa digitaalisia strategioita, jotka riittävästi lujittavat liiketoimintamallien kestävyyttä ja niihin liittyvien riskien arviointia. Pankkivalvonnan keskeisenä tavoitteena oli edelleen myös markkinoiden kehitystä koskevan tietämyksen lisääminen ja nopeasti muuttuvan teknologiaympäristön vaikutusten seuraaminen.

Digitalisaatiokyselyssä kerättiin merkittävien laitosten tietoja, joita ei aiemmin ollut kattavasti saatavilla, ja arvioinnin tuloksia hyödynnetään monissa valvontatoimissa

EKP:n pankkivalvonta toteutti mittavia toimia näiden aiheiden tiimoilta vuonna 2022. Aluksi hankittiin tietoa markkinoiden trendeistä käymällä keskustelua joidenkin johtavien markkinavastapuolten kanssa osana laajempaa markkinatietohanketta. Sen jälkeen kaikkia merkittäviä laitoksia pyydettiin vastaamaan digitaalista siirtymää ja fintech-sovellusten käyttöä koskevaan kyselyyn. Kyselyssä kerättiin merkittävien laitosten tietoja, joita ei aiemmin ollut kattavasti saatavilla, ja jotkin kansalliset valvontaviranomaiset tekivät kyselyn myös muutamille vähemmän merkittäville laitoksille.

Tulosten yhteenveto julkaistiin helmikuussa 2023 EKP:n pankkivalvonnan Supervision Newsletter ‑uutiskirjeessä. Tulosten perusteella digitalisaatio ja innovatiivisten teknologioiden käyttö pankeissa on yleisesti lisääntymässä, ja sen myötä rahoituspalveluiden ja -tuotteiden tarjoamisen luonne on muuttumassa. Nämä muutokset ovat pankkien mukaan välttämättömiä markkinaosuuksien säilyttämiseksi ja kannattavuuden parantamiseksi. Jotta pankit pystyisivät saavuttamaan digitaalisen siirtymän strategiset tavoitteet voimakkaasti kilpailuilla markkinoilla, ne pyrkivät usein hankkimaan, ylläpitämään ja kehittämään tietojärjestelmiin ja digitaalisiin ratkaisuihin liittyvää asiantuntemusta ulkoistamisen kautta. Pankin tietojärjestelmäinfrastruktuurin avaaminen ulkoisille palveluntarjoajille tuo mukanaan uusia riskejä, jotka liittyvät riippuvuuteen kolmansista osapuolista ja kyberturvallisuuteen. Uudet riskit edellyttävät jatkossa seurantaa, ja pankkien tulee ottaa ne huomioon hallintorakenteissaan ja riskitoleranssijärjestelmissään.

Pankit reagoivat tilanteeseen monin eri tavoin, koska digitaalisen siirtymän määritelmästä ei ole täyttä yksimielisyyttä. Se on edelleen vain yleisen tason käsite, joka liittyy liiketoimintamalleihin, prosesseihin ja uusien teknologioiden tuomaan kulttuurin muutokseen. Tulevina vuosina onkin tarkoitus kartoittaa aihetta tarkemmin.

Kyselyn tulokset antavat pankkivalvonnalle tärkeää tietoa, jonka pohjalta voidaan laatia valvojille ohjeita pankkien riskienhallinnasta ja parhaista käytännöistä, tunnistaa yksittäisten laitosten lisätarkastelua vaativia riskejä tai teknologian käyttötapauksia sekä mahdollisesti määrittää uusia valvontaodotuksia. Lisäksi sen avulla voidaan muokata valvojan arviointiprosessia uusiin teknologioihin liittyvien liiketoimintamallien ja hallinnon osalta.

EKP:n pankkivalvonta oli edelleen aktiivisesti mukana vaikuttamassa digitalisaatiota koskevaan eurooppalaiseen ja kansainväliseen sääntelykehykseen. Yhdessä kolmen Euroopan valvontaviranomaisen (ESA) ja kansainvälisten standardeja antavien elinten kanssa se osallistui monien rahoitussektorin digitalisaation ja innovaatioiden sääntelynäkökohtien käsittelyyn. Lisäksi EKP:n pankkivalvonta osallistui edelleen keskusteluun EU:n digitaalisen rahoituksen strategiaan sisältyvästä sääntelykehyksestä sekä lainsäädäntöehdotuksista, jotka käsittelivät esimerkiksi kryptovarojen markkinointia[6], finanssialan digitaalista häiriönsietokykyä[7] ja tekoälyä[8].

1.2.2.2 Pankkien strategisessa ohjauksessa havaittuja puutteita

Vakaat hallinnolliset rakenteet, vahva sisäinen valvonta ja luotettava data ovat välttämättömiä edellytyksiä, joilla pankit voivat huolehtia asianmukaisen päätöksenteon sujumisesta ja liiallisen riskinoton hillitsemisestä sekä normaalitilanteessa että kriisiaikoina. Vaikka pankit ovatkin viime vuosina edistyneet tällä saralla, pankkivalvojat ovat vielä havainneet lukuisia rakenteellisia puutteita pankkien sisäisen valvonnan ja ylimpien hallintoelinten toiminnassa sekä riskitietojen koonnissa ja raportoinnissa.

EKP:n pankkivalvonta on pyrkinyt monin tavoin edistämään näiden puutteiden korjaamista erityisesti hallinnon ja strategisen ohjauksen saralla. Vuosina 2022–2024 toteutetaan esimerkiksi erityisarviointeja pankeista, joiden ylimpien hallintoelinten kokoonpanossa ja toiminnassa on puutteita. Lisäksi toteutetaan paikalla tehtäviä tarkastuksia sekä riskiperusteisia soveltuvuuden ja luotettavuuden arviointeja ja uudelleenarviointeja, kehitetään monimuotoisuuden huomioimista soveltuvuuden ja luotettavuuden arvioinnissa ja päivitetään pankkivalvonnan vuonna 2016 toteuttama selvitys[9] sekä järjestetään tiedonkeruita.

Vuonna 2022 EKP:n pankkivalvonta toteutti pankkien ylimpien hallintoelinten kokoonpanoa ja toimintaa koskevan tiedonkeruun. Sen perusteella kävi ilmi, että vaikka pankkien ylimpien hallintoelinten muodollinen riippumattomuus oli lisääntynyt, siinä oli monissa tapauksissa vielä parantamisen varaa. Lisäksi osoittautui, että hallintoelinten monimuotoisuus, joka jo pitkään on todettu elintärkeäksi tehokkaan hallinnon kannalta, kaipaa vielä parannuksia niin sukupuolijakauman kuin asiantuntemuksen (ja erityisesti IT-asiantuntemuksen) osalta. Yksi parannuksia vaativa osa-alue oli hallintoelinten jatkuvuuden suunnittelu. EKP:n pankkivalvonta otti nämä havainnot seurantaan vuoden 2022 valvojan arviointiprosessissa, ja pankit, joilla ei vielä ollut käytössä monimuotoisuuslinjauksia tai -tavoitteita, saivat kehotuksen laatia sellaiset. Pankeille ilmoitetuissa valvontaodotuksissa täsmennettiin, että kyseisissä periaatteissa tulisi esittää tavoite aliedustetun sukupuolen osuudesta hallintoelimessä ja ottaa huomioon useita tekijöitä, kuten ikä, sukupuoli, maantieteellinen alkuperä sekä koulutus- ja ammatillinen tausta. Yhteiset valvontaryhmät seuraavat jatkuvassa valvontatyössään, miten pankit toteuttavat näitä parannuksia.

Hallintojärjestelyt ovat tärkeitä kaikille pankeille niiden koosta riippumatta, ja EKP:n pankkivalvonta toteutti erityisarvioinnin myös vähemmän merkittävien laitosten hallintorakenteista[10] vuosina 2021–2022. Otos kattoi yli 200 vähemmän merkittävää laitosta 21:stä yhteiseen valvontamekanismiin osallistuvasta maasta. Tulokset osoittivat, että vähemmän merkittävien laitosten hallinnossa oli monia heikkouksia, ja niissä painotettiin jatkuvan kehittämisen tärkeyttä ja valvojien kanssa käytävän dialogin tuomaa tukea kaikilla tasoilla. EKP:n pankkivalvonta ja kansalliset valvontaviranomaiset pyrkivät jatkossakin edistämään eurooppalaisen pankkivalvonnan valvontaodotusten ja pankkien sisäistä hallintoa koskevien standardien yhdenmukaisuutta ja korjaamaan siinä mahdollisesti ilmeneviä puutteita.

1.2.3 Uudet ja kehittymässä olevat riskit

1.2.3.1 Tietojärjestelmä- ja kyberriskit

Tietojärjestelmä- ja kyberriskit olivat keskeisiä pankkisektorilla myös vuonna 2022

Venäjän Ukrainassa aloittamasta sodasta huolimatta EKP:lle ilmoitettujen kyberhäiriöiden määrä pysyi jokseenkin ennallaan vuoden 2022 kolmella ensimmäisellä neljänneksellä edellisvuoden vastaavaan jaksoon nähden.

EKP:n pankkivalvonta toteutti vuonna 2022 useita tietojärjestelmä- ja kyberriskeihin liittyviä valvontatoimia (sekä paikalla tehtäviä että muita). Niiden tuloksena havaittiin ensiksikin, että perustason kyberturvatoimien toteuttamisessa on edelleen parantamisen varaa. Niissä todettiin vakavia puutteita, joista noin puolet havaittiin paikalla tehtävissä tarkastuksissa. Useimmat havainnot liittyivät tietoturvaa ja kyberturvallisuutta koskeviin riskeihin. Toiseksi elinkaarensa päässä olevien tietojärjestelmien määrä pysyi ennallaan, kun se joitakin vuosia oli tasaisesti kasvanut, vaikka niitä onkin edelleen runsaasti. Kolmanneksi tietojen laadun hallinta oli edelleen vähiten kehittynyt riskienhallinnan alue, ja monissa pankeissa tietyt keskeiset toiminnot olivat vielä täysimittaisesti toteuttamatta. Neljänneksi tietojärjestelmäarkkitehtuuriin vaikuttavien liiketoiminnalle kriittisten hankkeiden määrä kasvoi huomattavasti. On siis selvää, että tietojärjestelmäkehityksen ja siihen liittyvien hankkeiden asianmukainen hallinto on olennaisen tärkeää.

EKP:n pankkivalvonta sai vuonna 2022 ensi kertaa koottua tiedot merkittävien laitosten kaikista ulkoistuksista. Jo alustava analyysi vahvisti aiheen merkittävyyden: pankeilla oli kerättyjen tietojen perusteella noin 60 000 aktiivista ulkoistamissopimusta, joista puolet koski kriittisiä liiketoimintoja. Sopimuksista noin 40 % liittyi ICT-palveluihin, mutta pankit ovat ulkoistaneet myös monenlaisia kriittisiä liiketoimintoja, joita ovat esimerkiksi sisäinen valvonta, asiakas- ja hallintopalvelut, maksupalvelut ja kassanhallinta.

Nyt kerätyt tiedot riippuvuuksista kolmansiin osapuoliin auttoivat myös tunnistamaan joitakin uusia riskejä ja haasteita, joiden hallinta on syytä saattaa asianmukaiselle tasolle. Niitä ovat esimerkiksi se, että kriittisiä palveluita tuottavia palveluntarjoajia olisi monessa tapauksessa vaikea korvata, että pankkitoiminnot ovat huomattavan riippuvaisia EU:n ulkopuolella sijaitsevista yhtiöistä ja siellä tuotetuista palveluista ja että huomattavan monet ulkoistamissopimukset eivät edelleenkään olleet täysin Euroopan pankkiviranomaisen ohjeiden tai EKP:n valvontaodotusten mukaisia.

Vuonna 2022 EKP:n pankkivalvonta osallistui myös tietojärjestelmä- ja kyberriskejä koskevaan kansainväliseen työhön esimerkiksi Euroopan pankkivalvontaviranomaisen, Baselin pankkivalvontakomitean ja finanssimarkkinoiden valvontaryhmän työryhmissä. Se oli myös mukana valmistelemassa sääntelyehdotuksia, kuten digitaalista häiriönsietokykyä koskevaa ehdotusta[11].

Kaiken kaikkiaan pankkien tulisi edelleen kehittää häiriönsietokykyään, jotta ne voivat varmistaa liiketoimintansa asianmukaisen jatkuvuuden ja myös kriittisten toimintojen jatkuvuuden monimutkaistuvassa toimintaympäristössä sekä ottaa huomioon uudet ja tulevat sääntelyvaatimukset.

1.2.3.2 Ilmasto- ja ympäristöriskit

EKP on julkaissut marraskuussa 2020 ilmasto- ja ympäristöriskien hallintaoppaan, ja vuonna 2022 se toteutti useita valvontatoimia, joiden tarkoitus oli arvioida pankkien kykyä hallita ilmasto- ja ympäristöriskejä ja ottaa menettelyissään huomioon valvontaodotukset. Pankit toimittivat EKP:lle itsearviointinsa ja toteutussuunnitelmansa vuonna 2021, ja EKP jatkoi työtä vuonna 2022 toteutetulla erityisarvioinnilla. Erityisarvioinnissa EKP kartoitti pankkien keskeisten käytäntöjen ja menettelyjen luotettavuutta ja kattavuutta sekä pankkien kykyä ilmasto- ja ympäristöriskien hallintastrategioiden ja riskiprofiilien tehokkaaseen ohjaukseen.

Erityisarviointi toteutettiin yhdessä pankkivalvonnan historian ensimmäisen ilmastoriskejä koskevan stressitestin kanssa (ks. kehikko 3), ja sitä täydensivät liikekiinteistösektoria koskeva erityisarviointi ja aiheeseen keskittyvät paikalla tehdyt tarkastukset. EKP:n ja kansallisten valvontaviranomaisten yhteistyössä toteuttama erityisarviointi kattoi 107 merkittävää laitosta ja 79 vähemmän merkittävää laitosta.

Erityisarvioinnissa yli puolet pankeista ilmaisi vakavaa huolta siitä, pystyvätkö ne toteuttamaan strategioitaan ja prosessejaan tehokkaasti