ECB Annual Report on supervisory activities 2018

Avant-propos de M. Mario Draghi, président de la BCE

Après cinq ans, les effets bénéfiques de la supervision bancaire européenne sont manifestes. Dix-neuf modèles nationaux ont convergé en un ensemble européen de pratiques prudentielles. Une meilleure harmonisation des règles et une transparence accrue ont par ailleurs favorisé l’égalité de traitement des banques au sein de la zone euro.

Les autorités de surveillance prudentielle ont désormais une vue plus complète du système bancaire. Chaque banque de la zone euro peut être examinée par rapport à un grand nombre de ses pairs, ce qui permet une comparaison efficace des différents modèles d’activité et profils de risque. Dans le même temps, il est devenu plus facile de surveiller les relations et les effets de contagion transfrontière, ce qui a approfondi notre compréhension non seulement des risques qui existent au niveau des banques mais aussi des risques systémiques qui émergent au sein du secteur bancaire.

Ces progrès ont joué un rôle essentiel dans le renforcement de la capacité de résistance du secteur bancaire européen. Le ratio de fonds propres de base de catégorie 1 (CET 1) des banques est passé de 11,3 % fin 2014 à 14,1 % en 2018. Des avancées ont été réalisées dans la réduction du volume des actifs gérés en extinction, le volume de prêts non performants (non-performing loan, NPL) s’étant contracté de 300 milliards d’euros sur la même période. Le financement et la liquidité se sont également stabilisés.

Les banques restent toutefois confrontées à des défis de taille. La rentabilité est demeurée faible en 2018, ce qui altère leur capacité à octroyer des prêts à l’économie. Entre 2016 et 2018, les banques de la zone euro qui présentaient les meilleurs résultats ont compensé la baisse de leurs marges d’intérêts en accordant davantage de crédits, tandis que les banques qui se portaient moins bien ont réduit leur encours de prêts.

Minimiser les capacités excédentaires et diminuer les coûts permet d’améliorer la rentabilité. À cette fin, il est également nécessaire de réduire davantage le volume des NPL restants ainsi que les pertes cachées et les incertitudes relatives à la valorisation de certains actifs financiers complexes, notamment, mais pas exclusivement, les actifs de niveau 3. À l’avenir, les banques et les autorités de surveillance et de réglementation devront poursuivre leur collaboration autour de ces questions, tout en s’assurant que les banques respectent des normes élevées en matière de gestion des risques.

Il est tout aussi essentiel de mettre en place un cadre réglementaire et institutionnel cohérent favorisant une forte intégration transfrontière. Un secteur bancaire plus intégré serait propice à la consolidation transfrontière et à l’approfondissement du partage du risque privé au sein de la zone euro, ce qui affermirait la stabilité de l’environnement macroéconomique. Les autorités de réglementation et de surveillance devraient davantage favoriser une plus grande unification du cadre prudentiel afin d’empêcher le cloisonnement des fonds propres réglementaires et de la liquidité.

Ces efforts vont de pair avec le nécessaire processus d’achèvement de l’union bancaire. La surveillance bancaire européenne doit être étayée par un cadre de résolution solide et un système d’assurance des dépôts efficace qui garantissent l’intégrité du marché bancaire unique.

Entretien introductif avec Andrea Enria, président du conseil de surveillance prudentielle

Vous êtes devenu président du conseil de surveillance prudentielle de la BCE en janvier 2019. Comment comptez-vous assumer cette fonction centrale ?

Tout d’abord, Danièle Nouy, Sabine Lautenschläger et l’ensemble de nos collègues, à la fois ici à la BCE et dans les autorités compétentes nationales (ACN), ont fait un excellent travail dans la mise en place d’une organisation qui fonctionne bien. Je n’ai donc pas à réinventer la roue. Il faudra conserver des normes de surveillance prudentielle élevées, dans le prolongement de l’approche rigoureuse et exigeante définie au cours de la phase de mise en place.

La création d’un mécanisme de surveillance unique est une avancée fondamentale, mais nous devons admettre que nous n’avons toujours pas achevé l’intégration du marché bancaire européen. Tout progrès dans ce domaine nécessitera la levée d’obstacles législatifs, ce qui n’est évidemment pas de notre ressort. Je pense tout de même que nous devons tout faire pour favoriser l’instauration de l’union bancaire comme juridiction unique, une juridiction unique en matière de réglementation et de supervision bancaires. Nous poserions ainsi les fondations d’un véritable marché domestique pour les banques européennes.

Nous ne devons garder qu’une chose à l’esprit, ceux pour qui nous travaillons, c’est-à-dire les citoyens, les déposants, les investisseurs et les emprunteurs européens ainsi que l’économie dans son ensemble. Nous travaillons pour eux, nous sommes responsables devant eux. Ceci me tient beaucoup à cœur, et je considère que nous avons de bonnes raisons d’être aussi transparents que possible. Nos activités doivent pouvoir être comprises de tous, notamment leurs conséquences positives pour chacun. Les banques doivent être en mesure de comprendre et d’anticiper nos politiques et les mesures que nous prenons. Cela vaut aussi pour les investisseurs. Le monde dans lequel nous vivons désormais repose sur le renflouement interne : si une banque se retrouve en difficulté, les investisseurs devront supporter des pertes. Il est donc essentiel qu’ils comprennent mieux les risques qu’ils prennent.

Dès le début de votre mandat, vous avez dû gérer la situation d’une banque en difficulté. Comment s’est passée votre première expérience avec le nouveau cadre européen de gestion des crises ?

Ce qui m’a le plus marqué, c’est l’implication de notre personnel. Tout le monde a travaillé très dur, pendant toute la période des fêtes de Noël et du Nouvel An. Tout le monde savait ce qui était en jeu et à quel point les perturbations d’une banque peuvent influer sur la vie de chacun. En situation de crise, c’est très important. Tous les processus ont fonctionné sans heurt et l’ensemble des autorités concernées ont œuvré de façon coordonnée.

Ceci dit, des progrès restent possibles. Lorsque nous, autorités de surveillance, avons à gérer une crise, nous devons travailler dans les limites fixées par la réglementation en vigueur. Or, cette réglementation continue de varier d’un pays à l’autre. La directive relative au redressement des banques et à la résolution de leurs défaillances (Bank Recovery and Resolution Directive, BRRD) n’a, par exemple, pas été transposée uniformément dans le droit national. De même, chaque pays a sa propre législation en ce qui concerne l’insolvabilité. Cela signifie que les outils à notre disposition en cas de crise ne sont pas les mêmes dans tous les pays. Nous ne pouvons donc pas garantir qu’une sortie harmonieuse du marché sera possible dans tous les cas, ce qui pose problème, en particulier pour les banques transfrontière. L’absence, parfois, de dispositions relatives à la liquidité en cas de résolution est une autre difficulté, qui a été mise en évidence récemment. Nous avons encore beaucoup à faire pour nous préparer en vue des crises futures.

Tournons-nous vers l’avenir. Le prochain bouleversement à l’horizon est le retrait du Royaume-Uni de l’Union européenne. Quelle est votre opinion à ce sujet ?

Pour moi qui ai étudié au Royaume-Uni et par la suite vécu à Londres pendant douze ans, le Brexit est un événement navrant. Sur la base de cette expérience, je peux d’ailleurs dire que l’image de l’Union européenne répandue au Royaume-Uni n’est pas toujours fidèle à la réalité. Nombreux sont ceux qui semblent surestimer les coûts, et sous-estimer les avantages, d’une Europe unie.

S’agissant du secteur bancaire, le Brexit va apporter de nombreux changements. Beaucoup de banques vont relocaliser leurs activités dans la zone euro, ce qui va transformer le paysage bancaire. Cela soulève de nombreuses questions, en particulier quant à la réglementation et à la surveillance des filiales dans les pays tiers ou des entreprises d’investissement. Les banques et les autorités de réglementation et de surveillance ont dû se préparer en vue du Brexit et nous aurons encore beaucoup à faire après le Brexit. Je reste toutefois confiant : nous parviendrons à relever le défi, grâce notamment à notre coopération efficace avec les autorités de surveillance du Royaume-Uni.

Quels autres défis se posent aux banques ?

Il est évident que les défis ne manquent pas pour les banques. Elles doivent continuer d’assainir leurs bilans, repenser leurs modèles d’activité, améliorer leur gouvernance et garantir leur capacité de résolution. Et il ne s’agit là que des défis passés et actuels.

À l’avenir, les banques devront également suivre de près les évolutions des marchés financiers. La liquidité est abondante et bon marché depuis un certain temps déjà. Cette situation, associée à la faiblesse des bénéfices, a poussé les banques à prendre davantage de risques. Elles devraient cependant rester prudentes, les niveaux élevés de valorisation des actifs et la réduction des primes de risque ne devant pas être considérés comme acquis. Les choses pourraient changer de façon complètement inattendue. Les primes de risque et de terme pourraient augmenter soudainement et porter atteinte aux banques en entamant leurs bénéfices, leur liquidité et leurs fonds propres. À terme, les risques de financement et de marché deviendront probablement plus concrets. En tant qu’autorité de surveillance, nous prenons ces risques très au sérieux, et les banques devraient faire de même.

Vous venez d’évoquer la gouvernance comme axe de travail pour les banques. À quel point est-elle importante ?

Les banques détiennent désormais davantage de capitaux de meilleure qualité ainsi que davantage de liquidité et elles ont retrouvé des sources de financement plus stables. Tout cela est cependant insuffisant si une banque pâtit d’une gouvernance médiocre, de la vision à court terme de ses dirigeants ou d’une culture hasardeuse. Les banquiers doivent donc garder deux choses à l’esprit : les bénéfices à court terme ne doivent pas être la principale finalité des opérations bancaires, la poursuite de l’activité des banques dans la longue durée étant, elle, essentielle. La pérennité des banques est fondamentale. Les bénéfices à court terme obtenus au détriment des intérêts à long terme des clients, des actionnaires et des contribuables sont non seulement inacceptables d’un point de vue social, mais vont également à l’encontre des intérêts des banques elles-mêmes. La série de scandales et d’affaires de blanchiment d’argent révélés récemment en est une bonne illustration.

Il est maintenant communément admis que les temps sont durs pour les banques. Que peuvent nous apprendre les banques qui se portent toujours bien ?

Un certain nombre de banques de la zone euro ont en effet de meilleurs résultats que leurs pairs. Qu’ont-elles en commun ? À première vue, pas grand-chose : elles sont toutes très différentes les unes des autres. Il n’existe apparemment pas de stratégie « miracle » pour devenir rentable, mais il est indispensable d’avoir une stratégie. L’unique point commun de ces banques en bonne santé est leur bonne maîtrise de ce que nous appelons le pilotage stratégique. Elles sont en mesure de définir une stratégie et de la mener à bien. Il ne s’agit pas simplement de ce qu’elles font, mais de comment elles le font. Voilà ce qu’elles nous enseignent.

Nous devons aussi reconnaître qu’un problème structurel persiste sur les marchés bancaires européens : de nombreuses banques ont été renflouées, mais elles ne sont pas si nombreuses à avoir effectivement quitté le marché. Le marché bancaire européen reste de ce fait saturé, ce qui pèse sur la rentabilité. Dans d’autres secteurs, la consolidation a joué un rôle décisif dans l’élimination de la capacité excédentaire accumulée à l’approche de la crise.

Puisque vous évoquez les changements à apporter à la structure des marchés, que pensez-vous de la numérisation ? Est-elle un défi, une chance, les deux à la fois ?

Le progrès technologique représente toujours un processus complexe et difficile à prévoir, mais qui offre des chances à saisir. La numérisation peut aider les banques à être plus efficaces et à débloquer de nouvelles sources de revenu. Elle est propice à la simplification et à l’accélération des processus et permet aux banques de proposer de meilleurs services et de nouveaux produits à leurs clients. Si les banques parviennent à se saisir de ces chances, elles s’en porteront mieux. Si elles ne réagissent pas, toutefois, d’autres le feront, petites « jeunes pousses » Fintech flexibles ou grandes entreprises technologiques déjà établies. Voilà le défi que les banques doivent relever.

Il n’appartient évidemment pas aux autorités de réglementation ou de surveillance de protéger les banques en place de concurrents plus efficaces. Cela dit, il existe également de nouveaux risques, en matière de cybercriminalité notamment. Nous devons rester très vigilants face à ces nouveaux risques et déterminer si les règles doivent être adaptées en conséquence. Dans le même temps, la numérisation peut aider les autorités de réglementation et de surveillance à être plus efficaces et contribue à réduire les coûts de mise en conformité, en particulier pour les entreprises plus petites et moins complexes. Autrement dit, des possibilités s’offrent également à nous.

La mise à jour des règles est le sujet central depuis le début de la crise. Que pensez-vous de la réforme réglementaire : est-elle allée trop loin, comme certains l’affirment, ou est-elle insuffisante ?

Cette réforme était nécessaire. La crise a mis en évidence un grand nombre de lacunes dans le cadre réglementaire, que nous avons dû combler. Je pense que le « paquet réglementaire » proposé par le G20 est équilibré et a permis d’améliorer nettement la sécurité et la solidité des banques, en calibrant et en appliquant progressivement les exigences pour éviter tout effet indésirable sur l’octroi de crédits et la croissance réelle. Certaines juridictions sont allées au-delà des exigences fixées par les normes internationales dans certains domaines et sont en train de réexaminer leurs choix. De manière générale, je pense que nous devons résister aux pressions nous incitant à assouplir les exigences en période favorable. Comme je l’ai déjà dit, les banques doivent rejeter toute réflexion à court terme. Il en va de même pour les autorités de réglementation. Nous devons penser à la stabilité du système sur le long terme et éviter d’élaborer la réglementation selon une approche pro-cyclique.

Même s’il est vrai que le corpus réglementaire révisé est assez complexe. Nous devons donc surveiller les effets produits et l’adapter si nécessaire. La priorité est cependant d’achever la mise en œuvre cohérente des réformes à travers le monde.

En Europe, la version finale du « paquet » bancaire, qui façonnera le paysage réglementaire des prochaines années, est presque achevée. Êtes-vous satisfait du résultat ?

Le « paquet » bancaire constitue un texte législatif essentiel, notamment parce qu’il transpose les normes de Bâle dans le droit européen. L’impression générale est favorable, mais la législation proposée s’écarte des normes internationales sur plusieurs points. C’est par exemple le cas pour certains aspects techniques touchant au ratio de levier, au ratio structurel de liquidité à long terme et aux nouvelles règles relatives aux portefeuilles de négociation des banques. La concurrence ne sera donc pas aussi équilibrée qu’elle aurait pu l’être.

Pour ce qui concerne l’Union européenne, je pense que le « paquet » bancaire aurait pu être plus ambitieux dans la perspective d’une véritable intégration du secteur bancaire, au moins au sein de l’union bancaire. Si nous souhaitons mettre en place une juridiction bancaire unique, nous devons résister à la tentation du cloisonnement. Les groupes bancaires doivent être en mesure de répartir leurs fonds propres réglementaires et leur liquidité librement au sein de la zone euro. Malheureusement, le champ d’application des dérogations, au niveau national, aux exigences de fonds propres et de liquidité au sein des groupes bancaires reste étroit dans le « paquet » bancaire. J’espère que les législateurs rectifieront leur approche dans un avenir proche, à mesure que de nouvelles étapes seront franchies vers l’achèvement de l’union bancaire.

Que manque-t-il encore pour disposer d’un secteur bancaire véritablement européen ?

Il est évident qu’en l’absence d’un filet de sécurité vraiment européen, les autorités nationales continueront d’hésiter à autoriser la gestion intégrée des fonds propres et de la liquidité au sein des groupes bancaires transfrontière qui opèrent dans l’union bancaire. Des progrès ont été faits dans l’instauration d’un mécanisme de soutien pour le fonds de résolution unique, mais le débat politique sur la mise en place du troisième pilier de l’union bancaire - le système européen d’assurance des dépôts - reste semé d’embûches. Je pense que le clivage entre le « camp de la réduction des risques », qui estime qu’il faut d’abord réduire les risques avant de définir des garanties communes, et le « camp du partage des risques », pour qui le moment est venu pour une assurance des dépôts intégrée, est trompeur : ces deux objectifs sont intimement liés. L’Union européenne devrait donc faire ce en quoi elle excelle et établir une feuille de route claire, qui affirme la force des liens existant entre les éléments de la réforme devant encore être mis en place. Cela nous permettrait d’avancer sur l’ensemble de ces éléments interdépendants.

1 Mise en œuvre du modèle de surveillance prudentielle du MSU

1.1 Établissements de crédit : principaux risques et résultats globaux

Principaux risques dans le secteur bancaire

En 2018, une expansion généralisée de l’activité économique dans la zone euro a favorisé la rentabilité des banques et l’assainissement de leurs bilans

La supervision bancaire de la BCE, en étroite collaboration avec les autorités nationales de surveillance, a réalisé son exercice annuel de détection et d’évaluation des risques et a mis à jour la cartographie des risques du mécanisme de surveillance unique (MSU), qui décrit les principaux risques auxquels font face les banques de la zone euro sur un horizon de deux à trois ans. Au cours de la période considérée, une expansion généralisée de l’activité économique dans la zone euro a favorisé la rentabilité des banques et l’assainissement de leurs bilans. Cela a contribué au renforcement de la capacité de résistance du secteur bancaire de la zone euro et à l’atténuation des risques, en particulier ceux qui ont trait aux prêts non performants (non-performing loans, NPL) existants et à la faiblesse générale des taux d’intérêt. Le niveau agrégé actuel de NPL dans la zone euro n’en reste pas moins beaucoup trop élevé par rapport aux normes internationales.

À l’inverse, les incertitudes géopolitiques et le risque de revalorisation sur les marchés financiers se sont accentués depuis 2017. L’avancée constante de la numérisation exacerbe par ailleurs les risques relatifs aux systèmes informatiques des banques (souvent anciens) et à la cybercriminalité (cf. graphique 1).

Graphique 1

Cartographie des risques du MSU pour 2019

Sources : BCE et autorités nationales de surveillance.

Notes : La probabilité et l’incidence des facteurs de risque sont calculées à partir des résultats d’une évaluation qualitative. Cette dernière décrit les principaux phénomènes susceptibles de se concrétiser et de se répercuter sur le système bancaire de la zone euro à court et moyen terme (deux à trois ans).

Les incertitudes géopolitiques constituent un risque croissant

Les incertitudes géopolitiques concernant, entre autres, la situation politique de plusieurs pays de la zone euro, la montée du protectionnisme commercial et les évolutions défavorables dans certaines économies de marché émergentes, qui peuvent toutes avoir des conséquences fâcheuses pour les marchés financiers et les perspectives économiques, se sont accentuées au cours de la période sous revue. Concernant le Brexit, nous ne savons toujours pas avec certitude si un accord de retrait sera en vigueur à la date officielle de la sortie du Royaume-Uni de l’Union européenne et, par extension, s’il y aura une période de transition. Les banques et les autorités de surveillance doivent donc se préparer à tous les scénarios possibles.

Les banques ont nettement réduit leurs encours de NPL

Malgré une amélioration notable de la qualité des actifs ces dernières années, les niveaux élevés de NPL restent une source d’inquiétude pour un grand nombre de banques de la zone euro. Du fait de la mise en œuvre en cours de stratégies de réduction de ces NPL, ces banques ont déjà fait de nets progrès dans la diminution de leurs encours, le ratio de NPL des établissements importants ayant diminué de 8 % en 2014 à 4,2 % au troisième trimestre 2018. Le niveau agrégé actuel de NPL reste cependant élevé et de nouveaux efforts doivent être accomplis pour traiter le problème de manière satisfaisante dans la zone euro.

Toute constitution éventuelle de NPL à l’avenir devra être suivie de près

En outre, la poursuite de la quête du rendement par les banques pourrait accroître la probabilité d’une accumulation des NPL à l’avenir. Les banques de la zone euro ont fait état d’un assouplissement des critères d’octroi de crédit en 2018, même si cette tendance s’est atténuée au dernier trimestre de l’année [1]. Elles semblent par ailleurs financer des secteurs plus risqués et accepter des niveaux de protection plus faibles. L’octroi de prêts à effet de levier dans la zone euro a atteint un nouveau sommet en 2017, les prêts « à clauses allégées » constituant une proportion inédite des volumes de prêts consentis.

Les progrès constants de la numérisation aggravent les risques liés à l’informatique et à la cybercriminalité

Dans le contexte actuel d’accélération de la numérisation, la cybercriminalité et les incidents informatiques constituent un danger de plus en plus sérieux pour les banques. Celles-ci sont soumises à des pressions de plus en plus fortes les incitant à investir dans leur infrastructure informatique de base et à la moderniser, afin d’accroître l’efficacité et d’améliorer la qualité de l’expérience client, ce qui leur permettrait de tenir tête aux sociétés Fintech/Bigtech. Elles sont par ailleurs confrontées à une multiplication des menaces informatiques.

Le risque de revalorisation sur les marchés financiers s’est accru

La quête généralisée de rendement, le volume important de liquidités et la réduction des primes de risque ont augmenté le risque d’une brusque revalorisation sur les marchés financiers, risque également démultiplié par le niveau élevé des incertitudes géopolitiques. En moyenne, la soutenabilité de la dette du secteur public a été consolidée dans la zone euro, grâce à une dynamique conjoncturelle positive. Plusieurs pays sont toutefois toujours confrontés à d’importants déséquilibres en termes de stocks qui les rendent vulnérables à une possible réévaluation du risque souverain.

La rentabilité des banques s’est améliorée, mais reste modérée

Les perspectives économiques favorables pendant la période considérée ont consolidé les niveaux de rentabilité des banques, même s’ils restent contenus. La longue période de faibles taux d’intérêt a soutenu l’économie, mais a également mis les marges d’intérêts des banques à rude épreuve. Globalement, les établissements prévoient un redressement de leurs produits nets d’intérêts en 2019 et 2020. Beaucoup s’attendent toutefois à ce que les bénéfices, mesurés en termes de rendement des fonds propres, restent faibles dans les prochaines années.

Les établissements importants de la zone euro ont participé au test de résistance avec des ratios de fonds propres plus élevés

Les résultats du test de résistance mené à l’échelle de l’Union européenne (UE) sous la coordination de l’Autorité bancaire européenne (ABE) montrent que les trente-trois plus grandes banques sous la supervision directe de la BCE ont encore renforcé leur résilience au cours des deux dernières années. Grâce aux efforts menés en vue du traitement des actifs gérés en extinction et de l’accumulation méthodique de fonds propres, les banques se sont engagées dans le test de résistance en disposant d’une assise en capital moyenne beaucoup plus solide, les fonds propres de base de catégorie 1 (fonds propres CET1) s’élevant à 13,7 %, contre 12,2 % avant le test mené en 2016.

Le recours à un scénario plus pessimiste et à une méthodologie plus rigoureuse a conduit à une diminution plus marquée des fonds propres dans le scénario adverse

Pour les trente-trois banques les plus importantes supervisées directement par la BCE, le scénario adverse a donné lieu à une baisse totale des fonds propres CET1 de 3,8 points de pourcentage sur la base des ratios de fonds propres cibles [2], soit 0,5 point de pourcentage de plus que lors du test de résistance 2016. Cette variation comprend l’incidence, à hauteur de 0,3 point de pourcentage, de l’application initiale de la norme IFRS 9 (International Financial Reporting Standards, normes internationales d’information financière), qui est entrée en vigueur le 1er janvier 2018. Elle reflète également l’utilisation d’un scénario macroéconomique plus pessimiste et d’une méthodologie plus sensible au risque qu’en 2016. Tous ces facteurs contrebalancent les effets positifs découlant de l’amélioration de la qualité des actifs liée à la réduction notable des volumes de NPL.

Les résultats du test de résistance montrent que les banques sont globalement plus résistantes, mais que des vulnérabilités persistent

En dépit de la diminution plus marquée des fonds propres, le ratio de fonds propres était plus élevé à la fin du test de résistance 2018 qu’à l’issue du scénario adverse utilisé en 2016, à 9,9 % contre 8,8 %. La capacité de résistance des banques participantes face aux chocs macroéconomiques s’est donc en effet améliorée. L’exercice a toutefois révélé des vulnérabilités chez certaines banques, sur lesquelles les autorités de surveillance travailleront en 2019.

Il ressort aussi des résultats du test de résistance que la capitalisation de cinquante-quatre banques ne figurant pas dans l’échantillon de l’ABE s’est également améliorée

La BCE a mené son propre test de résistance auprès de cinquante-quatre banques qu’elle supervise directement, mais qui ne faisaient pas partie de l’échantillon de trente-trois banques de l’ABE. Les résultats du test font apparaître que la capitalisation de ces banques s’est également renforcée, ce qui améliore leur capacité à absorber les chocs financiers. Du fait de l’augmentation continue des fonds propres ces dernières années, les banques disposaient d’un ratio CET1 moyen plus élevé au début du test de résistance, à 16,9 %, contre 14,7 % en 2016. À l’issue du test, leur ratio CET1 moyen était plus élevé qu’en 2016, à 11,8 %, contre 8,5 % [3].

Encadré 1

Tests de résistance 2018

Cadre global du test de résistance 2018 et participation de la BCE

En 2018, comme les années précédentes, la BCE a participé à la préparation et à la réalisation du test de résistance mené à l’échelle de l’UE sous la coordination de l’ABE. Dans le cadre des travaux préparatoires, la BCE a pris part à l’élaboration de la méthodologie du test de résistance ainsi que du scénario de référence et du scénario adverse. Le scénario adverse a été mis au point avec le Comité européen du risque systémique (CERS) et l’ABE, en étroite collaboration avec les ACN. Tirant parti d’une coopération fructueuse avec les experts de l’ABE et des ACN, la BCE a également fixé les valeurs de référence officielles du test de résistance pour le risque de crédit. Ces valeurs de référence doivent être appliquées par les banques à leurs portefeuilles lorsqu’il n’existe pas de modèle de risque de crédit adapté.

Après le lancement du test de résistance à l’échelle de l’UE le 31 janvier 2018, la BCE, en collaboration avec les ACN, a mis en œuvre la procédure d’assurance-qualité pour les banques soumises à sa supervision directe. Le principal objectif était de vérifier que ces dernières appliquaient correctement la méthodologie commune conçue par l’ABE. Sur les quarante-huit banques concernées par le test de résistance mené à l’échelle de l’UE, trente-trois, totalisant 70 % des actifs bancaires de la zone euro, sont directement supervisées par la BCE. L’ABE a publié le vendredi 2 novembre 2018 les résultats de chacune des quarante-huit banques participantes ainsi que des données détaillées relatives à leur bilan et à leurs expositions à fin 2017 [4].

La BCE a par ailleurs mené son propre test de résistance auprès de cinquante-quatre banques qu’elle supervise directement, mais qui ne faisaient pas partie de l’échantillon. Plus tôt en 2018, elle a également conduit un test de résistance auprès des quatre banques grecques qu’elle supervise directement. Même s’il s’appuyait sur la méthodologie, les scénarios et la procédure d’assurance-qualité des tests de l’ABE, ce test de résistance a été mené de manière anticipée afin d’être achevé avant la fin du troisième programme d’ajustement économique du Mécanisme européen de stabilité pour la Grèce.

Scénarios

Le scénario adverse du test de résistance conduit en 2018 s’est fondé sur un ensemble cohérent de chocs macrofinanciers qui pourraient se produire en cas de crise, par exemple une contraction de 2,4 % du PIB, une baisse de 17 % des prix de l’immobilier et une chute soudaine de 31 % du cours des actions dans la zone euro dans son ensemble. Il reflète les principaux risques systémiques existant au moment du lancement de l’exercice, à savoir a) une réévaluation brusque et notable des primes de risque sur les marchés financiers mondiaux, b) des interactions négatives entre faible rentabilité des banques et croissance atone du PIB, c) des inquiétudes concernant la pérennité de la dette publique et privée, et d) des risques de liquidité dans le secteur financier non bancaire avec d’éventuelles répercussions sur l’ensemble du système financier.

Principaux déterminants des résultats du test de résistance 2018

Les dépréciations de crédit, largement imputables à la plus grande sévérité du scénario macroéconomique par rapport à celui utilisé lors du test de résistance de 2016, constituent un facteur essentiel de la diminution des fonds propres dans le scénario macroéconomique adverse du test de résistance, même si les encours de NPL ont joué un rôle moins central qu’en 2016, en raison de la meilleure qualité des actifs aux bilans des banques. Un deuxième facteur primordial a été un choc sur l’écart de financement, qui a été en partie compensé par l’effet positif de la hausse des taux d’intérêt à long terme. Un troisième facteur essentiel a été l’incidence des prix du marché et des chocs de liquidité sur les portefeuilles à la juste valeur. Les banques d’importance systémique mondiale ont été les plus touchées par la revalorisation complète de ces portefeuilles. Ces banques sont toutefois parvenues à compenser ces pertes grâce à des revenus de la clientèle élevés. Elles ont également subi plus fortement que les autres entités l’effet des tensions découlant du scénario sur l’incertitude du modèle et les réserves de liquidité. Les tensions sur le revenu au titre des frais et commissions constituaient un facteur important supplémentaire.

Prise en compte du test de résistance dans les travaux de supervision réguliers

Les résultats qualitatifs (c’est-à-dire la qualité et la ponctualité des soumissions des banques) comme les résultats quantitatifs (la contraction du capital des banques et leur résilience lorsque les conditions de marché sont défavorables) du test de résistance ont été utilisés au cours du processus annuel de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP). Dans ce cadre, les résultats ont également été pris en compte pour fixer l’exigence prudentielle de fonds propres.

Priorités prudentielles du MSU

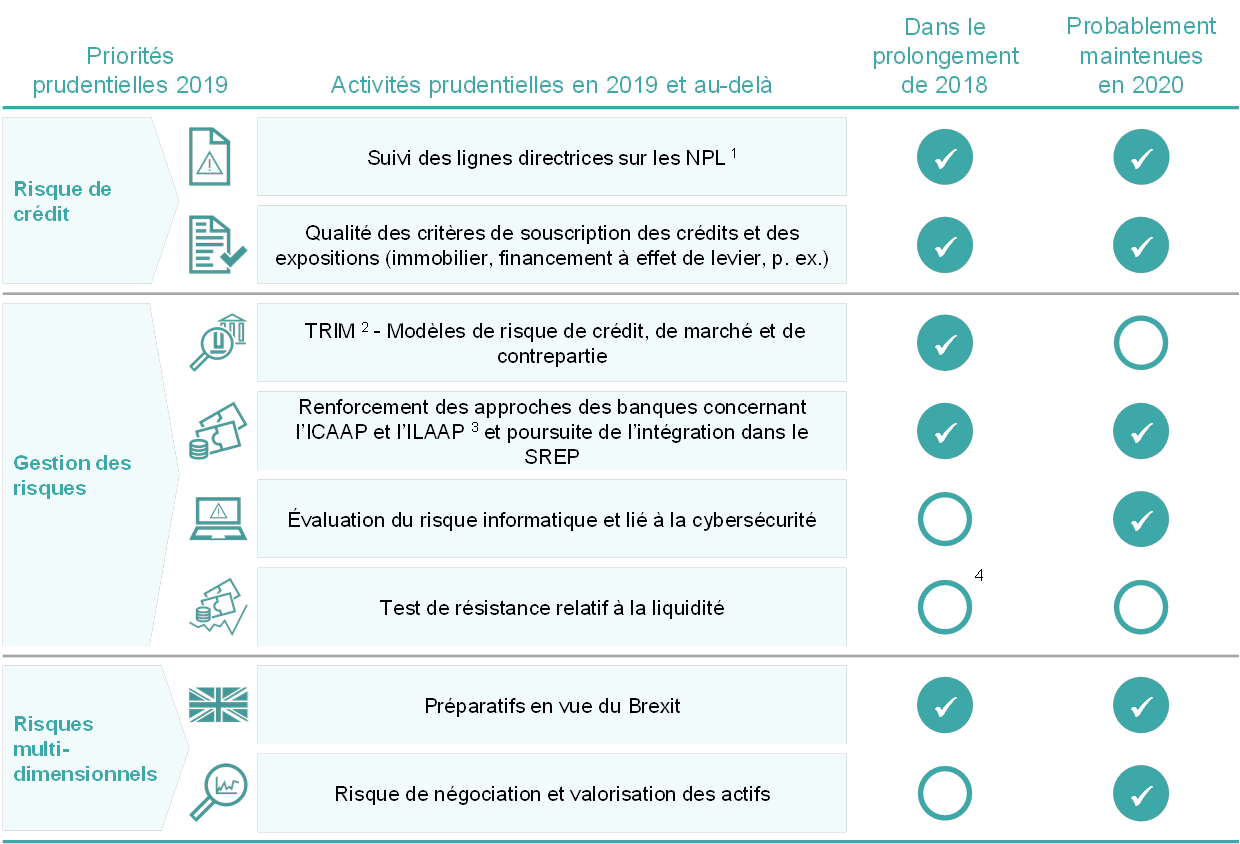

Les priorités prudentielles du MSU, qui définissent les domaines majeurs de la supervision bancaire au cours d’une année donnée, sont débattues et approuvées par le conseil de surveillance prudentielle de la BCE. Elles se fondent sur l’évaluation des principaux risques auxquels les banques soumises à la surveillance prudentielle font face et tiennent compte des évolutions les plus récentes de l’environnement économique, réglementaire et prudentiel. Les priorités, qui sont revues chaque année, sont un outil essentiel pour permettre une coordination harmonisée, proportionnée et efficace des actions prudentielles dans l’ensemble des banques, contribuant ainsi à assurer une égalité de traitement et à renforcer les effets de la surveillance prudentielle (cf. Figure 1).

Figure 1

Priorités prudentielles 2019

Source : BCE.

1. Prêts non performants

2. Examen ciblé des modèles internes

3. Processus internes d’évaluation de l’adéquation du capital et des liquidités

4. En 2018, le test de résistance à l’échelle de l’UE a été mené.

5. Les activités programmées prévoient une campagne de contrôles sur place consacrés à la valorisation du risque et une analyse horizontale comprenant une collecte de données destinée à fournir aux équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) des informations plus granulaires sur les actifs complexes évalués à la juste valeur, par exemple les actifs de niveau 2 et de niveau 3.

Résultats globaux des établissements importants en 2018

Après l’embellie de 2017, la rentabilité des banques de la zone euro est restée relativement stable en 2018

En 2018, près l’embellie de 2017, la rentabilité des banques de la zone euro est restée relativement stable. La rentabilité financière annuelle des établissements importants a peu varié, s’établissant à 6,9 %, contre 7,0 % en 2017 et 5,4 % en 2016. Toutefois, cette stabilité globale des niveaux de rentabilité dissimule des différences considérables entre les banques. Les actions de nombreuses banques cotées en bourse s’échangent par ailleurs toujours à des ratios cours/valeur comptable inférieurs à 1, signalant que de nouvelles mesures sont nécessaires pour répondre aux attentes des investisseurs.

En 2018, deux grands facteurs ont influencé les revenus agrégés des banques. Les bénéfices d’exploitation avant dépréciation, qui avaient augmenté en 2017, ont enregistré une forte contraction (7,1 %) au cours des neuf premiers mois de 2018. Cette baisse a été en grande partie compensée par un net déclin des dépréciations (-31,8 % par rapport à 2017).

La diminution du revenu net des activités de marché par rapport aux trois premiers trimestres de 2017 (-50 %) [5] a été le principal moteur de la chute des bénéfices d’exploitation avant dépréciation. En revanche, le revenu net tiré des frais et commissions a de nouveau augmenté et s’est établi 1,4 % au-dessus de la valeur enregistrée au cours des trois premiers trimestres de 2017, tandis que, sur la même période, les produits nets d’intérêts sont restés globalement stables (-0,1 %).

Graphique 2

Stabilité de la rentabilité financière (chiffres annualisés) en 2018 : compensation de la baisse des bénéfices d’exploitation avant dépréciation par une diminution des dépréciations

(Tous les postes sont exprimés en pourcentage des fonds propres)

Source : Statistiques bancaires prudentielles de la BCE.

Note : Les données pour toutes les années sont présentées sous la forme de chiffres cumulés annualisés du deuxième trimestre.

La stabilité des produits nets d’intérêts masque deux tendances sous-jacentes, l’augmentation des volumes de prêts ayant été en partie compensée par la baisse des marges d’intérêts. Le volume des prêts a crû de 2,8 % entre le troisième trimestre 2017 et le troisième trimestre 2018, le segment des institutions financières (prêts aux établissements de crédit : +3,7 % ; prêts aux autres entreprises financières : +12,1 %) et le segment des sociétés non financières (+3,3 %) présentant la croissance la plus dynamique. Sur les trois premiers trimestres 2018, les produits nets d’intérêts ont augmenté dans environ la moitié des établissements importants et baissé dans l’autre moitié.

Les charges d’exploitation ont progressé de 2,0 % sur la même période par rapport aux montants enregistrés en 2017, en dépit des mesures de restructuration récemment mises en œuvre par plusieurs banques de la zone euro.

1.2 Travaux sur les prêts non performants (NPL)

1.2.1 La situation en Europe

Les stocks de NPL ont été réduits depuis 2015...

L’encours des NPL inscrits au bilan des établissements importants, qui s’élevait à 1 000 milliards d’euros début 2015, a baissé pour s’établir à 628 milliards d’euros au troisième trimestre 2018. Entre le troisième trimestre 2017 et le troisième trimestre 2018, il s’est contracté de 131 milliards d’euros, le ratio brut de NPL ayant diminué de 1 point de pourcentage, à 4,2 %. La diminution du volume de NPL s’est accélérée au cours des deux dernières années et a été particulièrement rapide dans les pays présentant des ratios de NPL élevés.

Le niveau agrégé de NPL dans le secteur bancaire européen reste néanmoins élevé au regard des normes internationales et l’assainissement des bilans prendra plus de temps.

... mais le niveau agrégé reste élevé au regard des normes internationales

Les travaux concernant les NPL ont fait partie des grandes priorités de la supervision bancaire de la BCE en 2018 et resteront au centre des préoccupations en 2019, engageant, sur la base des résultats obtenus à ce jour, le dialogue avec les établissements concernés afin de définir dans un cadre harmonisé des attentes prudentielles propres à chacun d’entre eux. L’objectif est de garantir la poursuite des progrès dans la réduction des risques existants et de parvenir à moyen terme à une couverture cohérente des encours de NPL, existants comme nouveaux.

S’agissant des statistiques relatives aux NPL, la BCE publie ses statistiques bancaires prudentielles [6] chaque trimestre, notamment des données sur la qualité des actifs à l’attention des établissements importants. Le tableau 1 illustre la baisse des niveaux de NPL entre 2017 et 2018.

Tableau 1

Prêts et avances non performants – montants et ratios par période de référence

(en milliards d’euros ; en pourcentage)

Source : BCE.

Note : Le tableau porte sur les établissements importants au niveau de consolidation le plus élevé pour lesquels les déclarations COREP (adéquation des fonds propres) et FINREP (données financières) sont disponibles. Plus précisément, il y avait 114 établissements importants au troisième trimestre 2017, 111 au quatrième trimestre 2017, et 109 aux premier, deuxième et troisième trimestres 2018. Le nombre d’entités pour chaque période de référence reflète les changements découlant de modifications apportées à la liste des établissements importants à la suite des évaluations effectuées par la supervision bancaire de la BCE (qui ont généralement lieu tous les ans), de fusions et d’acquisitions.

1) Les prêts et avances figurant dans les tableaux relatifs à la qualité des actifs sont affichés à leur valeur comptable brute. Conformément au FINREP : a) les expositions détenues à des fins de négociation sont exclues, et b) les soldes de trésorerie auprès de banques centrales et les autres dépôts à vue sont inclus. En vertu de la définition de l’ABE, les NPL sont des prêts et des avances non détenus à des fins de transaction répondant à l’un des critères suivants, ou aux deux : a) les prêts importants en souffrance depuis plus de 90 jours ; b) le débiteur est considéré comme peu susceptible de s’acquitter intégralement de ses obligations sans qu’une garantie soit réalisée, indépendamment de l’existence de tout montant en souffrance ou du nombre de jours échus. Le taux de couverture est le ratio entre les dépréciations accumulées sur prêts et avances et le stock de NPL.

Les ratios de NPL varient considérablement dans la zone euro

Dans la zone euro, les ratios de NPL restent extrêmement variables d’un pays à l’autre, comme le montre le tableau 2. Les établissements importants grecs, chypriotes et portugais présentent les ratios de NPL les plus élevés (avec des moyennes pondérées par pays de 43,4 %, 20,7 % et 14,5 %, respectivement, au troisième trimestre 2018). En tendance, le ratio de NPL a beaucoup diminué en glissement annuel pour les établissements importants à Chypre (-13,3 points de pourcentage), en Slovénie (-5,3 points de pourcentage), en Irlande (-3,7 points de pourcentage), au Portugal (-3,6 points de pourcentage), en Grèce (-3,2 points de pourcentage) et en Italie (-2,5 points de pourcentage). Au troisième trimestre 2018, le plus grand encours de NPL était détenu par les établissements importants italiens, avec 153 milliards d’euros contre, par ordre décroissant, 130 milliards en France, 95 milliards en Espagne et 90 milliards en Grèce.

Tableau 2

Prêts et avances non performants – montants et ratios par pays (période de référence : troisième trimestre 2018)

(en milliards d’euros ; en pourcentage annuel ; en points de pourcentage)

Source : BCE.

Notes : Établissements importants au niveau de consolidation le plus élevé et pour lesquels des déclarations communes (COREP) et des déclarations d’information financière (FINREP) sont disponibles.

C indique que la valeur n’apparaît pas pour des raisons de confidentialité.

1) Les prêts et avances figurant dans les tableaux relatifs à la qualité des actifs sont affichés à leur valeur comptable brute. Conformément au FINREP : a) les expositions détenues à des fins de négociation sont exclues, et b) les soldes de trésorerie auprès de banques centrales et les autres dépôts à vue sont inclus.

2) L’augmentation du ratio de NPL en Lituanie résulte d’un changement apporté à l’approche de la consolidation pour un établissement important.

3) Il n’existe aucun établissement important au plus haut niveau de consolidation en Slovaquie.

1.2.2 Rôle de la supervision bancaire de la BCE dans la stratégie globale de résolution des NPL dans l’UE

La supervision bancaire de la BCE a mis au point un cadre prudentiel pour les NPL

Les NPL pesant sur la rentabilité des banques et accaparant des ressources précieuses, ce qui limite la capacité des banques à octroyer de nouveaux prêts, il est essentiel pour l’économie dans son ensemble de traiter les risques relatifs aux volumes élevés de NPL. Les difficultés du secteur bancaire peuvent se propager rapidement à d’autres secteurs de l’économie et influer négativement sur les perspectives d’emploi et de croissance. La BCE, conformément au mandat qui lui est conféré d’aider à garantir la sécurité et la solidité du système bancaire européen, recommande donc aux banques de faire davantage pour réduire leurs stocks de NPL.

La supervision bancaire de la BCE a mis au point un cadre prudentiel relatif aux NPL, constitué de trois éléments stratégiques, qui visent soit à résorber directement les encours de NPL existants, soit à prévenir l’accumulation de nouveaux NPL :

- des lignes directrices en ce qui concerne les prêts non performants, pour tous les établissements importants, qui présentent les attentes prudentielles qualitatives en matière de gestion et de résorption des NPL ;

- un cadre permettant de réduire les encours de NPL dans le cadre du dialogue prudentiel, comprenant : a) une évaluation des stratégies de réduction des NPL de chaque banques, et b) des attentes prudentielles propres à chacune d’elles, destinées à garantir un provisionnement adéquat des NPL existants ;

- un addendum aux lignes directrices de la BCE pour les banques en ce qui concerne les prêts non performants, présentant les attentes prudentielles quantitatives visant l’adoption de pratiques de provisionnement en temps utile pour les nouveaux NPL.

Le groupe de travail sur les NPL a achevé ses travaux en 2018

Le cadre a été conçu par un groupe de travail spécialisé, composé de représentants des ACN et de la BCE. L’ABE était également représentée en qualité d’observateur. Un groupe de haut niveau sur les NPL, présidé par Sharon Donnery (vice-gouverneur de la Banque centrale d’Irlande), a guidé les travaux du groupe de travail. Ce groupe de haut niveau s’est réuni seize fois entre 2015 et 2018 pour débattre des propositions relatives à la conception et à la mise en œuvre du cadre prudentiel relatif aux NPL. La présidente a rendu compte des travaux de ce groupe devant le conseil de surveillance prudentielle à quatorze reprises et cinq fois devant le Conseil des gouverneurs. Son mandat ayant été rempli, le groupe de travail a été dissous fin 2018 et l’application du cadre prudentiel relatif aux NPL a été confiée aux fonctions de la supervision bancaire de la BCE.

Une stratégie globale de traitement des volumes de NPL requiert la participation de toutes les parties prenantes, y compris des autorités publiques nationales et de l’UE

Relever le défi posé par les NPL nécessite cependant d’aller bien au-delà de l’action prudentielle. Les autorités nationales et les institutions européennes doivent unir leurs forces. Le rapport de synthèse de la BCE sur les pratiques nationales en matière de NPL, dont la dernière version a été publiée en juin 2017, l’a également souligné. Le Conseil « Affaires économiques et financières » l’a par ailleurs reconnu en juillet 2017, lors de l’adoption par les ministres des Finances d’un plan d’action pour la lutte contre les prêts non performants en Europe. Selon ce plan, des actions sont nécessaires dans les trois domaines suivants : supervision bancaire, réformes des cadres applicables en matière d’insolvabilité et de recouvrement des dettes, et développement de marchés secondaires. En novembre 2018, la Commission européenne a publié le Troisième rapport d’étape concernant le plan d’action, qui indique que des progrès importants ont été accomplis dans sa mise en œuvre. La supervision bancaire de la BCE a contribué activement à de nombreuses initiatives relatives aux NPL dans les trois domaines susmentionnés, notamment dans les domaines exposés dans le plan d’action, en collaboration étroite avec les parties prenantes responsables de ces initiatives.

Dans ce contexte, la supervision bancaire de la BCE a conclu conjointement avec les institutions européennes compétentes, notamment la Commission européenne, qu’il était nécessaire de garantir la complémentarité entre a) la proposition de règlement du Parlement européen et du Conseil amendant le règlement (UE) n° 575/2013 concernant la couverture minimale des pertes sur les expositions non performantes, et b) l’Addendum aux lignes directrices de la BCE pour les banques en ce qui concerne les prêts non performants.

La supervision bancaire de la BCE a par ailleurs apporté son aide à l’ABE pour la publication des lignes directrices sur la gestion des prêts non performants et des expositions restructurées ainsi que des lignes directrices sur la déclaration des expositions non performantes et restructurées. Ces lignes directrices doivent être appliquées par l’ensemble des établissements de crédit de l’UE. Les établissements moins importants, de leur côté, devront mettre en œuvre ces lignes directrices de façon proportionnée, comme elles le prévoient. De plus, la BCE, en étroite collaboration avec l’ABE et le Conseil de résolution unique (CRU), a assisté les services de la Commission européenne dans la préparation d’un projet technique de mise en place de sociétés nationales de gestion de portefeuille, qui a été publié en mars 2018.

Enfin, la supervision bancaire de la BCE a maintenu sa collaboration avec l’ABE en vue du renforcement des normes de souscription des nouveaux prêts. Elle s’est également jointe au groupe de travail du CERS qui a rédigé le rapport relatif aux approches macroprudentielles en matière de prêts non performants, qui porte sur le rôle que peut jouer la politique macroprudentielle pour éviter l’augmentation des volumes de NPL dans le système.

1.2.3 Éléments-clés de l’approche prudentielle des NPL de la supervision bancaire de la BCE

Stratégies des banques en matière de réduction des NPL : progrès réalisés et état des lieux

En mars 2017, la BCE a publié des lignes directrices pour les banques en ce qui concerne les NPL. Dans le prolongement de ces lignes directrices, il a été demandé aux établissements importants présentant des encours proportionnellement plus élevés de NPL et d’actifs saisis de soumettre à la supervision bancaire de la BCE des stratégies de réduction. À cet égard, les lignes directrices relatives aux NPL constituent le fondement du dialogue prudentiel continu avec chaque banque. Les banques elles-mêmes sont responsables de la mise en œuvre de stratégies appropriées de traitement des prêts non performants et de la gestion de leurs portefeuilles de prêts non performants. Elles disposent pour cela d’un large éventail d’options stratégiques (résolution ou recouvrement des NPL, cessions de portefeuilles, etc.).

Ces stratégies doivent contenir des objectifs de réduction des NPL au niveau des portefeuilles sur un horizon de trois ans. Ces objectifs sont établis par les banques elles-mêmes et communiqués aux JST. Le chapitre 2 des lignes directrices en ce qui concerne les NPL présente les meilleures pratiques en matière d’élaboration de stratégies de réduction des NPL et fournit une liste d’outils permettant leur mise en œuvre (restructuration, réductions effectives des portefeuilles, changement de type d’exposition et options juridiques). Il souligne également que les banques devraient s’assurer que leurs stratégies en matière de NPL comportent « non pas une seule option stratégique, mais plutôt des combinaisons de stratégies/d’options en vue d’atteindre au mieux leurs objectifs à court, moyen et long terme ». La meilleure combinaison d’outils dépend des caractéristiques propres aux portefeuilles de chaque banque ainsi que de la situation sur le marché et du contexte juridique dans lequel elle opère. Il est important de préciser que les dirigeants de chacune des banques déterminent librement, à partir d’une évaluation approfondie, la combinaison d’outils qu’ils veulent utiliser. La BCE n’a exprimé aucune préférence pour certains outils de réduction des NPL.

Il appartient aux JST d’examiner, remettre en cause et contrôler les progrès réalisés par les banques à l’aune de leurs objectifs de réduction des NPL. Cette fonction fait partie intégrante de leur travail de supervision régulier et du SREP. L’évaluation des stratégies par les JST cible trois grands éléments : a) le degré d’ambition, b) la crédibilité de la stratégie, et c) les aspects de gouvernance. Les évaluations se fondent sur des examens très détaillés des portefeuilles d’expositions non performantes brutes et d’actifs saisis des banques, qui peuvent être considérés globalement comme des « actifs non performants ».

Il est demandé aux banques détenant des volumes proportionnellement plus élevés de NPL de communiquer chaque trimestre aux JST des données spécifiques concernant les NPL, exposant précisément les principaux moteurs de la réduction de leurs NPL. Les JST s’appuient sur ces rapports trimestriels pour suivre les progrès réalisés par les banques et à des fins de comparaison avec les objectifs de réduction fixés dans leurs stratégies, à la fois au niveau global et au niveau des portefeuilles. Elles comparent par ailleurs les progrès réalisés par les banques par rapport aux objectifs, en termes à la fois bruts et nets des provisions, pour s’assurer que l’analyse est conduite selon une approche holistique. Dans le cadre de leurs interactions régulières avec les JST, les banques doivent rédiger et présenter un rapport de mise en œuvre deux fois par an.

Ce rapport vise à examiner les résultats des banques au regard des stratégies relatives aux NPL, sous un angle à la fois qualitatif et quantitatif. Les progrès quantitatifs peuvent être mesurés sur la base des données trimestrielles relatives aux NPL et désagrégés afin de discerner les facteurs spécifiques de réduction des NPL, par exemple les remboursements en espèces, les cessions, les réductions de créances, etc. Dès lors, une banque doit donc non seulement analyser les réductions de manière globale, mais également en repérer les déterminants au niveau des portefeuilles et comprendre les causes des bons ou mauvais résultats correspondants. En effet, une relation forte existe entre les réalisations antérieures des banques en termes de réduction des volumes de NPL et leur capacité future en la matière.

Pour rendre compte de ces aspects quantitatifs, il est recommandé aux banques de réaliser une analyse et un examen ciblés de certaines catégories ou de certains portefeuilles d’actifs problématiques spécifiques, notamment de leur incidence sur les fonds propres au niveau des portefeuilles. Les banques doivent également mettre leurs stratégies à jour régulièrement, en tenant compte de toutes les données et analyses, afin de garantir qu’elles sont crédibles, adaptées et réalistes.

Les aspects qualitatifs des progrès réalisés par les banques sont tout aussi essentiels. Leurs stratégies relatives aux NPL doivent donc se fonder sur un plan opérationnel bien défini en fixant les étapes, les mesures et les objectifs qualitatifs. Lorsqu’elles revoient leurs progrès qualitatifs, les banques doivent repérer de manière préventive tous les éventuels obstacles à la réussite de la mise en œuvre de leurs stratégies. À cet égard, les différents facteurs de réduction des NPL ne reposent pas tous sur les mêmes éléments. Par exemple, le traitement des prêts exige un cadre opérationnel solide, des ressources suffisantes et un cadre de restructuration exhaustif, alors que pour la vente de portefeuilles, il est nécessaire de disposer de données de bonne qualité, d’infrastructures informatiques complexes, d’une direction expérimentée et de conseillers financiers avisés. Les JST revoient les aspects qualitatifs des stratégies de chaque banque et leur communiquent les déficiences constatées.

Les lignes directrices en ce qui concerne les NPL mettent particulièrement l’accent sur l’importance de l’existence d’unités spécialisées de résolution des NPL, de politiques et procédures claires et d’un ensemble bien défini de moratoires. Elles soulignent également l’importance d’une totale implication et d’un engagement fort des organes de direction sur la question des NPL. Les banques doivent donc revoir leurs structures de gouvernance interne et leurs dispositifs opérationnels relatifs à la gestion des NPL. Les organes de direction doivent, par exemple, s’approprier pleinement le problème.

Accorder davantage d’importance au traitement, à la résolution et à la restructuration des NPL pourrait encourager les banques à adopter des pratiques plus prudentes en matière de risque de crédit, ce qui, avec le temps, les aiderait à appliquer à leurs activités de prêt des normes et une gouvernance plus adaptées aux risques.

Ces dernières années, les banques ont, dans l’ensemble, amélioré sensiblement leurs stratégies relatives aux NPL, comme en atteste le déclin marqué des encours dans de nombreuses banques et de nombreux pays européens. Les volumes de NPL n’en restent pas moins élevés. Par conséquent, les JST continuent de dialoguer avec les banques et de les encourager, lorsque cela est nécessaire, à accomplir de nouveaux progrès. Si certaines banques n’atteignent pas les objectifs qu’elles se sont fixés, elles sont tenues de prendre rapidement des mesures correctrices suffisantes et adéquates, dont les modalités varient selon les établissements et les pays.

La réduction des encours de NPL peut notamment se faire par restructuration (avec les remboursements en espèces correspondants), cession de portefeuilles, réduction de créances et saisie. En raison de leurs particularités, certains pays privilégient certaines modalités. Il semble cependant également y avoir des approches très variées, y compris au sein des pays, en fonction de la situation propre à chaque banque.

Le processus stratégique relatif aux NPL fait maintenant partie intégrante des processus qu’appliquent les banques présentant des encours élevés de NPL et des processus prudentiels de la supervision bancaire de la BCE. Les travaux dans le cadre de cette priorité prudentielle se poursuivront donc en 2019.

Attentes prudentielles propres à chaque banque concernant le provisionnement des encours de NPL

Les nouvelles avancées dans l’approche prudentielle des encours de NPL instaurent un cadre uniforme de traitement de cette question dans le contexte du dialogue prudentiel

Le 11 juillet 2018, la BCE a annoncé de nouvelles avancées dans son approche prudentielle des encours de NPL (c’est-à-dire des expositions considérées comme non performantes selon la définition de l’ABE du 31 mars 2018). Cette approche établit un cadre uniforme dans le contexte du dialogue prudentiel, en fixant des attentes prudentielles propres à chaque banque en vue de parvenir à un provisionnement adéquat des NPL existants, consolidant ainsi la capacité de résistance du système bancaire de la zone euro dans son ensemble.

Dans ce cadre, la supervision bancaire de la BCE a intensifié le dialogue avec chaque banque afin de définir ses attentes prudentielles. Cette évaluation s’est fondée sur les ratios actuels de NPL de chaque banque ainsi que sur leurs principales caractéristiques financières, leur stratégie de réduction des NPL (le cas échéant) et un étalonnage d’établissements comparables afin de garantir un traitement uniforme. Elle tient également compte des données les plus récentes et de la capacité des banques à constituer des provisions supplémentaires.

L’ensemble des établissements importants supervisés directement par la BCE ont été évalués en vue d’établir des attentes prudentielles spécifiques, destinées à garantir des progrès réguliers dans la réduction des risques existants pour les différentes banques et à parvenir à une couverture uniforme, à moyen terme, des volumes et des flux de NPL.

Finalisation de l’addendum aux lignes directrices pour les banques en ce qui concerne les prêts non performants

La publication de l’addendum a été suivie d’un dialogue public approfondi avec l’ensemble des parties concernées

Début 2018, la BCE a achevé l’addendum aux lignes directrices de la BCE pour les banques en ce qui concerne les prêts non performants. Cette publication a été précédée d’une consultation publique, qui s’est déroulée du 4 octobre au 8 décembre 2017. Le 15 mars 2018, la BCE a publié l’addendum accompagné de commentaires détaillés recueillis au cours de la consultation et d’un compte rendu présentant les réponses de la BCE.

Cet addendum complète les lignes directrices publiées le 20 mars 2017 concernant l’aspect qualitatif des NPL et spécifie les attentes prudentielles de la BCE relatives aux niveaux de provisions qu’elle juge prudents pour les nouveaux NPL. Il n’a pas de valeur contraignante et sert de base au dialogue prudentiel entre les banques importantes et la supervision bancaire de la BCE. Il porte sur les prêts classés comme non performants après le 1er avril 2018 conformément à la définition de l’ABE.

L’addendum a été rédigé pour tenir compte de l’obligation faite aux contrôleurs bancaires, conformément à la directive sur l’adéquation des fonds propres (CRD IV), d’évaluer et de traiter les risques spécifiques aux établissements qui ne sont pas déjà couverts ou qui sont insuffisamment couverts par les exigences prudentielles obligatoires prévues par le règlement sur les exigences de fonds propres (Capital Requirements Regulation, CRR), ou « règles du pilier 1 ». En particulier, le cadre prudentiel existant requiert des autorités de surveillance qu’elles évaluent et décident si le provisionnement des banques est adéquat et rapide d’un point de vue prudentiel. L’addendum présente les attentes de la supervision bancaire de la BCE à cet égard et précise ainsi le point de départ du dialogue prudentiel. À l’instar des autres attentes prudentielles, l’addendum vient en complément de toute législation contraignante, y compris du projet de règlement visant à réviser les dispositions du CRR concernant la couverture minimale des pertes sur les expositions non performantes. La BCE a donc rédigé l’addendum en étroite collaboration avec les autres institutions européennes compétentes, telles que la Commission européenne.

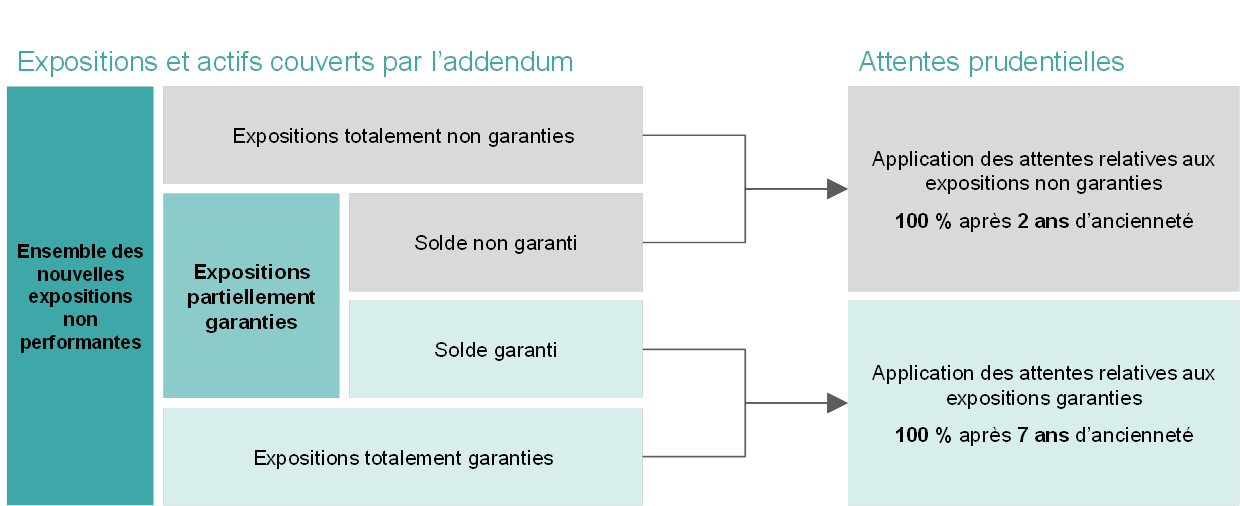

Figure 2

Aperçu des attentes prudentielles quantitatives prévues par l’addendum relatif aux NPL

Source : BCE.

Les attentes prudentielles présentées dans l’addendum tiennent compte du niveau de garantie des NPL. S’agissant des expositions totalement non garanties ou des fractions non garanties des expositions partiellement garanties, il est attendu qu’une couverture de 100 % soit atteinte dans les deux ans suivant le classement comme NPL. Pour les expositions totalement garanties ou les fractions garanties des expositions partiellement garanties, il est attendu qu’une couverture de 100 % soit atteinte, de manière progressive, dans les sept ans suivant le classement comme NPL. Les attentes relatives aux expositions garanties respectent le principe prudentiel en vertu duquel la protection contre le risque de crédit doit être mise en œuvre en temps voulu.

L’addendum doit être appliqué à travers le dialogue prudentiel mené avec chaque banque

La mise en œuvre pratique de l’addendum doit faire partie du dialogue prudentiel, dans le cadre duquel les JST passent en revue avec chaque banque les écarts existant par rapport aux attentes en matière de provisionnement prudentiel visées dans l’addendum. Au terme de ce dialogue et compte tenu de la situation spécifique de chaque banque, la supervision bancaire de la BCE décide, au cas par cas, s’il y a lieu de prendre des mesures prudentielles et, le cas échéant, détermine lesquelles. Les conclusions de ce dialogue seront intégrées pour la première fois dans le SREP 2021. Les banques doivent mettre à profit le temps dont elles disposent pour se préparer et revoir leurs règles et critères de souscription de crédits afin de réduire la constitution de nouveaux NPL, en particulier dans les conditions économiques favorables actuelles.

1.3 Méthodologie SREP : nouvelles avancées

1.3.1 L’ICAAP et l’ILAAP devraient jouer un plus grand rôle dans l’évaluation prudentielle

À l’avenir, l’ICAAP et l’ILAAP devraient jouer un rôle encore plus important dans le SREP, en incitant les banques à continuer d’améliorer leurs processus internes

Les chocs financiers qui secouent le secteur bancaire sont souvent amplifiés, voire causés, par la quantité et la qualité inadaptées du capital et de la liquidité dont disposent les banques. Deux grands processus, le processus interne d’évaluation de l’adéquation du capital (ICAAP) et le processus interne d’évaluation de l’adéquation de la liquidité (ILAAP), contribuent de façon essentielle au renforcement de la capacité de résistance des établissements. Les exigences relatives à l’ICAAP et à l’ILAAP sont présentées dans la directive CRD IV.

L’ICAAP comme l’ILAAP visent à encourager les établissements à mesurer et gérer leurs risques de capital et de liquidité de manière structurée, en adoptant des approches propres. Il ne s’agit pas seulement d’élaborer un rapport à l’intention des autorités de surveillance : l’ICAAP et l’ILAAP sont des processus internes aux banques à la fois globaux et essentiels, qui permettent à tout moment de repérer et d’évaluer, et donc de gérer et de couvrir efficacement, les risques de capital et de liquidité. Il incombe aux banques de mettre en œuvre l’ICAAP et l’ILAAP de manière proportionnée. Les deux processus doivent donc correspondre, entre autres, au modèle d’activité, à la taille, à la complexité et au niveau de risques des établissements ainsi qu’aux anticipations des marchés.

Comme l’indiquent les priorités prudentielles du MSU, l’ICAAP et l’ILAAP sont des instruments essentiels de la gestion par les établissements de l’adéquation de leur capital et de leur liquidité. Ils exigent donc une attention particulière des autorités de surveillance. Dans le cadre du SREP, la qualité et les résultats de l’ICAAP et de l’ILAAP sont pris en compte lors de l’élaboration des mesures qualitatives ou relatives au capital et à la liquidité. Un ICAAP et un ILAAP de bonne qualité réduisent l’incertitude des établissements et des autorités de surveillance concernant les risques concrets auxquels un établissement particulier est exposé. Ils rassurent par ailleurs les autorités de surveillance quant à la capacité d’un établissement de garantir l’adéquation de son capital et de sa liquidité, et donc de rester viable.

L’ICAAP et l’ILAAP seront appelés à jouer un rôle plus grand encore dans le SREP à l’avenir, en incitant les banques à continuer d’améliorer leurs processus internes. Les aspects qualitatifs et quantitatifs de l’ICAAP contribueront notamment davantage au calcul des exigences de fonds propres au titre du pilier 2 selon le risque.

1.3.2 Finalisation des guides destinés aux banques concernant la gestion de leur capital et de leur liquidité

Les banques sont encouragées à utiliser les guides pour combler les failles et corriger les lacunes de leurs dispositifs de gestion du capital et de la liquidité le plus rapidement possible

Dans ses évaluations SREP récentes, la supervision bancaire de la BCE a constaté de sérieuses carences dans plus de la moitié des ICAAP des établissements importants et dans plus d’un tiers de leurs ILAAP. Les processus ont donc été qualifiés d’« insuffisants » ou de « faibles ». Ces ICAAP et ILAAP ne constituent une assise solide ni pour la gestion prudente du capital et de la liquidité, ni pour le calcul des exigences de fonds propres supplémentaires. Les établissements doivent donc (encore) améliorer leurs ICAAP et ILAAP.

En novembre 2018, la supervision bancaire de la BCE a publié des guides relatifs à l’ICAAP et à l’ILAAP des établissements. Ces guides joueront un rôle essentiel pour favoriser les améliorations nécessaires. Ils constituent une avancée majeure dans la démarche de la BCE visant à améliorer la gestion par les banques de leur capital et de leur liquidité, qu’elle a entamée avec la publication en janvier 2016 de ses attentes prudentielles en matière d’ICAAP et d’ILAAP. Dans le prolongement de ce document, la BCE a lancé début 2017 un projet pluriannuel concernant l’ICAAP et l’ILAAP, afin de fixer des attentes plus précises et d’indiquer rapidement aux établissements l’orientation qu’ils sont censés adopter. Les attentes 2016 ont servi de base aux guides et ont fait l’objet de trois séries d’améliorations, à partir des quelque 800 commentaires rassemblés au cours de deux consultations publiques. L’orientation générale de ces attentes est toutefois restée la même tout au long du processus.

Présentation succincte des sept principes relatifs à l’ICAAP et à l’ILAAP

Les sept principes relatifs à l’ICAAP et à l’ILAAP sont les suivants.

- Gouvernance : les organes de direction sont censés assumer l’entière responsabilité s’agissant des ICAAP et des ILAAP.

- Intégration : les ICAAP et les ILAAP font partie intégrante du cadre de gestion globale, notamment de la prise de décisions opérationnelles. Les deux processus doivent être cohérents chacun en soi, entre eux et avec les autres processus stratégiques.

- Cadre quantitatif : l’adéquation du capital et de la liquidité doit être garantie selon deux approches différentes s’agissant de la viabilité de l’établissement, à savoir une approche « normative », reflétant les exigences et les contraintes externes, et une approche « économique », rendant compte de la situation économique telle qu’elle est.

- Recensement des risques : tous les risques significatifs devraient être recensés et gérés.

- Définition du capital et de la liquidité internes : dans une perspective économique, les coussins de fonds propres et de liquidité doivent être de haute qualité et clairement définis afin de permettre l’absorption immédiate des pertes économiques.

- Méthodologies de quantification des risques : les risques doivent être évalués et quantifiés avec prudence, à partir de méthodologies de quantification des risques propres à chaque établissement et intégralement validées.

- Tests de résistance : la BCE attend des banques qu’elles mettent en œuvre des cadres de tests de résistance solides et complets leur permettant de « survivre » seules dans des circonstances défavorables réalistes, mais extrêmement sévères et de longue durée.

Les attentes formulées dans les guides sont désormais beaucoup plus complètes. La BCE a commencé à les appliquer en janvier 2019. Les guides n’ont cependant pas vocation à fournir des orientations exhaustives sur tous les aspects permettant des ICAAP et ILAAP de qualité. Ils suivent plutôt une approche fondée sur des principes, en mettant l’accent sur certains aspects essentiels de la surveillance prudentielle. La supervision bancaire de la BCE souligne donc que l’ICAAP et l’ILAAP sont, en premier lieu, des processus internes devant être élaborés sur mesure pour chaque établissement. Chaque banque est par conséquent responsable de la mise en œuvre d’un ICAAP et d’un ILAAP adaptés à sa situation particulière. Les guides fournissent un appui aux banques en fixant les attentes relatives à l’ICAAP et à l’ILAAP sous la forme de sept principes et en fournissant des graphiques et des exemples à titre illustratif.

Dans le cadre du SREP, mais également d’autres activités comme les contrôles sur place, les autorités de surveillance détermineront au cas par cas si les établissements honorent leurs responsabilités et gèrent leur capital et leur liquidité d’une manière adaptée à leurs activités spécifiques, à leur profil de risque et aux autres circonstances pertinentes. Les conclusions tirées de ces évaluations devraient avoir une influence de plus en plus importante sur le SREP et son suivi en en termes de mesures prudentielles. Si les banques disposent d’un ICAAP et d’un ILAAP de qualité, le SREP en rendra compte de manière positive.

Des ICAAP et des ILAAP de qualité, concrets, exhaustifs et prospectifs étant essentiels à la résilience des établissements, les banques sont encouragées à utiliser les guides pour, dès que possible, combler toute faille et corriger les lacunes dans leurs dispositifs de gestion du capital et de la liquidité. Étant donné que la philosophie et l’orientation générales des attentes prudentielles de la BCE n’ont pas changé depuis leur publication en janvier 2016, les établissements importants doivent tout faire pour en tenir compte le plus rapidement possible. L’élaboration des guides a duré plusieurs années, et la BCE a été très transparente concernant le renforcement progressif de ses attentes. Le court laps de temps qui s’est écoulé entre la publication des guides, en novembre 2018, et le début de leur mise en application, en janvier 2019, n’excuse pas l’inaction.

1.3.3 Mesures prises pour traiter le risque informatique

Dès sa mise en place, la supervision bancaire de la BCE a accordé une attention particulière au risque informatique, notamment au risque lié à la cybercriminalité. Elle en a fait une de ses priorités prudentielles pour 2019.

Ce sont les JST qui assurent la supervision du risque informatique dans le cadre de la supervision continue du risque opérationnel. En 2018, elles ont bénéficié de formations supplémentaires sur tous les aspects du risque informatique qui les concernent, afin d’affiner leurs connaissances et d’améliorer leurs compétences en vue de leurs activités continues de surveillance prudentielle et du SREP annuel. Sur la base des orientations de l’ABE sur l’évaluation du risque lié aux technologies de l’information et de la communication (TIC) au titre du SREP, la supervision bancaire de la BCE applique une méthode commune et normalisée d’évaluation des risques informatiques. Un ensemble complexe d’analyses horizontales a été réalisé à partir d’un questionnaire exhaustif d’auto-évaluation rempli par les banques et des résultats de l’évaluation du risque informatique menée par les JST. Ces analyses ont fourni de nombreux enseignements, qui ont guidé les activités prudentielles des JST, ainsi que des retours thématiques sur la situation générale en matière de gestion du risque informatique dans les établissements importants. De manière générale, les analyses ont confirmé les domaines majeurs retenus par la supervision bancaire de la BCE, à savoir la sécurité informatique, les dépendances vis-à-vis de tiers et la gestion par des tiers ainsi que les opérations informatiques.

Les contrôles sur place portant sur le risque informatique se sont poursuivis en 2018, en complément des activités continues de supervision menées par les JST. Conformément à la méthodologie établie par la supervision bancaire de la BCE, les contrôles sur place, à la demande des JST, ont porté sur des risques informatiques spécifiques afin de compléter et d’étayer les évaluations des risques réalisées par les JST et d’obtenir une meilleure vue d’ensemble de la gestion des risques par les établissements importants. En 2019, une campagne de contrôles sur place relatifs au risque informatique sera menée, qui consistera à contrôler, de façon comparable, un même thème dans plusieurs établissements importants. Cette méthode permet une meilleure préparation et réalisation des contrôles ainsi qu’une comparaison des résultats.

Comme les années précédentes, il a été demandé à l’ensemble des établissements importants des dix-neuf pays de la zone euro de signaler tout incident informatique significatif dès sa détection. Grâce à ces signalements, la supervision bancaire de la BCE peut repérer et suivre les tendances relatives aux incidents informatiques au sein des établissements importants. Elle peut par ailleurs réagir rapidement en cas d’incident majeur dans un ou plusieurs établissements importants.

Afin de mettre en place une approche coordonnée du risque informatique et lié à la cybercriminalité et de faciliter la mise en commun des connaissances et des meilleures pratiques, la supervision bancaire de la BCE a maintenu le contact avec toutes les parties prenantes (ACN, intervenants au sein de la BCE, experts des systèmes de paiement et de l’infrastructure de marché, autres autorités de surveillance au sein et en dehors de l’UE, Autorité européenne des marchés financiers (AEMF), etc.) en organisant des réunions bilatérales et en participant à des groupes de travail internationaux.

1.4 Examens thématiques

Examen thématique des modèles d’activité et des facteurs de rentabilité

En 2018, l’examen thématique des modèles d’activité et des facteurs de rentabilité a été achevé

En 2018, la supervision bancaire de la BCE a achevé son examen thématique des modèles d’activité et des facteurs de rentabilité et a publié son rapport. L’examen thématique a été lancé en 2016 en vue de fournir une analyse approfondie et au cas par cas de la capacité des établissements importants à corriger les faiblesses de leurs modèles d’activité, de prendre en compte les conséquences d’une rentabilité faible et d’enrichir l’analyse horizontale en intégrant de façon cohérente les conclusions des JST pour toutes les banques. Les deux premières années de l’examen ont été consacrées à l’élaboration d’outils, à la collecte de données et, dans le cas des JST, à la réalisation d’analyses approfondies.

Début 2018, les JST ont communiqué aux établissements importants les résultats et les principales conclusions de l’examen thématique. Dans le cadre d’un dialogue prudentiel spécifique, elles ont analysé les défauts recensés et formulé des critiques concernant les modèles d’activité des établissements importants. Des lettres de suite ont fourni un compte rendu des conclusions et présenté de manière formelle les résultats du dialogue prudentiel. Ces résultats ont enrichi l’évaluation du modèle d’activité du cycle SREP 2018. En septembre 2018, la supervision bancaire de la BCE a publié les principaux enseignements tirés de l’examen thématique sur son site Internet (disponible en français sur le site Internet de la Banque de France).

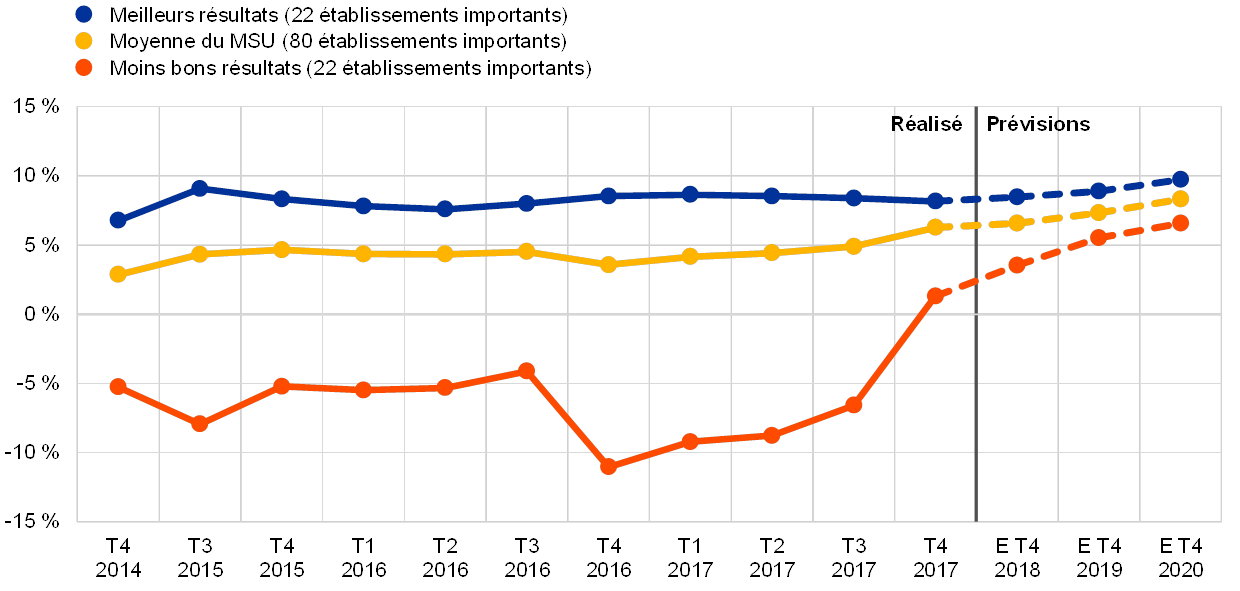

Les banques de la zone euro sont toujours engagées dans un processus d’ajustement à la suite de la crise, mais la situation en termes de rentabilité diffère fortement entre les établissements

Cet examen montre que même si la situation économique des banques dans la zone euro s’est généralement améliorée, la rentabilité et les modèles d’activité doivent toujours être consolidés. Abstraction faite des tendances agrégées, la situation des établissements importants en termes de rentabilité est très variable, même si une certaine convergence vers la moyenne anticipée par les banques a été observée, la rentabilité des banques présentant les moins bons résultats devant s’améliorer de façon notable (cf. le graphique 3). Les banques qui ont enregistré de meilleurs résultats que leurs pairs au cours des dernières années sont situées dans des régions diverses et ont des tailles et des modèles d’activité variés.

Graphique 3

Évolution sur trois ans du rendement des fonds propres

(en pourcentage)

Sources : FINREP et exercice annuel de prévision de rentabilité.

Notes : Tous les échantillons excluent les filiales des banques qui ne sont pas couvertes par le MSU. Meilleurs résultats : 22 établissements importants, dont la rentabilité financière moyenne est supérieure à 6 % sur les trois dernières années. Moins bons résultats : 22 établissements importants, dont la rentabilité financière moyenne est négative sur les trois dernières années.

Les capacités de pilotage stratégique sont un facteur de rentabilité important

Les JST surveillent attentivement la prise croissante de risque par différentes banques