Απαντήσεις σε συνήθεις ερωτήσεις σχετικά με την άσκηση προσομοίωσης ακραίων καταστάσεων του 2016 σε επίπεδο ΕΕ

1. Σε τι αφορά η άσκηση προσομοίωσης ακραίων καταστάσεων του 2016 σε επίπεδο ΕΕ;

Η άσκηση προσομοίωσης ακραίων καταστάσεων του 2016 σε επίπεδο ΕΕ περιλαμβάνει 51 τράπεζες που καλύπτουν το 70% του συνολικού ενεργητικού του τραπεζικού τομέα στην Ευρωπαϊκή Ένωση. Η άσκηση διενεργείται από την Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ), η οποία ανέπτυξε και τη σχετική μεθοδολογία. Σκοπός της άσκησης είναι η ανάλυση, με βάση στοιχεία του τέλους του 2015, του τρόπου με τον οποίο εξελίσσεται η κεφαλαιακή θέση μιας τράπεζας σε χρονικό διάστημα τριών ετών έως το 2018, σύμφωνα με ένα βασικό σενάριο και ένα δυσμενές σενάριο.

Το βασικό σενάριο παρέχεται από την Ευρωπαϊκή Επιτροπή και το κοινό δυσμενές σενάριο από το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ΕΣΣΚ). Η Τραπεζική Εποπτεία της ΕΚΤ είναι υπεύθυνη, σε επίπεδο ζώνης ευρώ, για τον συντονισμό των οδηγιών προς τις τράπεζες, τη λήψη των πληροφοριών που προκύπτουν και τη διασφάλιση ποιότητας, δηλ. την επικύρωση των δεδομένων των τραπεζών και των αποτελεσμάτων της άσκησης.

Από τις 51 τράπεζες που συμμετέχουν στην άσκηση που διενεργεί η ΕΑΤ, 37 εποπτεύονται άμεσα από την Τραπεζική Εποπτεία της ΕΚΤ, καλύπτοντας το 70% του ενεργητικού του τραπεζικού τομέα στη ζώνη του ευρώ. Τα αποτελέσματα όλων των επιμέρους τραπεζών που συμμετέχουν στην άσκηση αυτή, μαζί με αναλυτικούς ισολογισμούς και στοιχεία ανοιγμάτων στο τέλος του 2015, θα δημοσιευθούν από την ΕΑΤ την Παρασκευή 29 Ιουλίου 2016.

Παράλληλα, η ΕΚΤ διενεργεί ξεχωριστά μια άσκηση προσομοίωσης ακραίων καταστάσεων για επιπλέον 56 τράπεζες που υπόκεινται στην άμεση εποπτεία της, χρησιμοποιώντας την ίδια μεθοδολογία. Επειδή πρόκειται για εσωτερική εποπτική άσκηση, η ΕΚΤ δεν θα δημοσιεύσει τα αποτελέσματα. Οι τράπεζες, εφόσον το επιθυμούν, μπορούν να προβούν στη δημοσίευση των επιμέρους αποτελεσμάτων τους, αλλά αυτό δεν υποδηλώνει προσυπογραφή των αποτελεσμάτων από μέρους της ΕΚΤ.

Δεν τίθεται θέμα επιτυχίας ή αποτυχίας των τραπεζών. Το κεφάλαιο του Πυλώνα 2 δεν μπορεί να υπολογιστεί αυτόματα από τα αποτελέσματα της άσκησης, καθώς αυτά αποτελούν έναν, αλλά όχι τον μοναδικό, παράγοντα που λαμβάνεται υπόψη. Το κεφάλαιο του Πυλώνα 2 θα προσδιοριστεί στο πλαίσιο των αποφάσεων της διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process- SREP) αργότερα εφέτος.

2. Τι ελέγχει πραγματικά η άσκηση αυτή;

Η άσκηση αναλύει τον τρόπο με τον οποίο εξελίσσεται η κεφαλαιακή θέση μιας τράπεζας σε χρονικό διάστημα τριών ετών έως το 2018 με βάση την υπόθεση στατικού ισολογισμού, σύμφωνα με ένα βασικό σενάριο και ένα δυσμενές σενάριο. Το δυσμενές σενάριο αντανακλά τους τέσσερις συστημικούς κινδύνους που σύμφωνα με το ΕΣΣΚ θεωρούνται οι πιο ουσιώδεις απειλές για τη σταθερότητα του τραπεζικού τομέα της ΕΕ: α) απότομη άνοδος των σημερινών χαμηλών αποδόσεων των ομολόγων παγκοσμίως, που εντείνεται από τη χαμηλή ρευστότητα στις δευτερογενείς αγορές, β) προοπτικές χαμηλής κερδοφορίας για τις τράπεζες σε ένα περιβάλλον χαμηλού ονομαστικού ρυθμού ανάπτυξης και ατελών προσαρμογών των ισολογισμών, γ) αυξανόμενες ανησυχίες σχετικά με τη βιωσιμότητα του χρέους του δημόσιου και του μη χρηματοπιστωτικού ιδιωτικού τομέα σε συνθήκες χαμηλού ονομαστικού ρυθμού ανάπτυξης και δ) αναμενόμενη πίεση σε έναν ταχέως αναπτυσσόμενο σκιώδη τραπεζικό τομέα, η οποία επιτείνεται από τη μετάδοση των επιδράσεων και τον κίνδυνο ρευστότητας.

Σε σύγκριση με το 2014, το εφετινό δυσμενές σενάριο είναι αυστηρότερο καθώς περιέχει ορισμένα πιο συντηρητικά στοιχεία. Επιπλέον, οι διαταραχές εμφανίζονται εμπροσθοβαρώς, ούτως ώστε οι δυσμενείς επιδράσεις να εκδηλώνονται νωρίτερα στη διάρκεια του χρονικού ορίζοντα της άσκησης. Δεδομένου ότι οι τράπεζες καταγράφουν τις ζημίες από τις μακροοικονομικές πιέσεις με χρονική υστέρηση, το στοιχείο αυτό αυξάνει τον αναμενόμενο αντίκτυπο του σεναρίου. Η μεθοδολογία έχει επίσης εξελιχθεί περαιτέρω. Για παράδειγμα, στο πλαίσιο της άσκησης του 2016 συμπεριλήφθηκε για πρώτη φορά συγκεκριμένη μεθοδολογία για τον λειτουργικό κίνδυνο και τον κίνδυνο συμπεριφοράς.

Η άσκηση έχει χρονικό ορίζοντα τριών ετών και χρησιμοποιεί στατικούς ισολογισμούς. Δηλαδή, για τον σκοπό της άσκησης διατυπώνεται η υπόθεση ότι τα στοιχεία ενεργητικού και παθητικού που λήγουν στη διάρκεια του χρονικού ορίζοντα της άσκησης αντικαθίστανται με χρηματοπιστωτικά μέσα που είναι παρόμοια σε ό,τι αφορά την αρχική διάρκεια, την πιστωτική ποιότητα, τα ανοίγματα κατά γεωγραφική προέλευση, κ.λπ. Ως αποτέλεσμα, το επιχειρηματικό μείγμα και το επιχειρηματικό μοντέλο παραμένουν αμετάβλητα και δεν λαμβάνονται υπόψη τυχόν μέτρα που θα λάμβανε μια τράπεζα για να αντιμετωπίσει την υπόθεση εκδήλωσης πιέσεων στη διάρκεια της τριετίας. Για τον λόγο αυτό, οι τράπεζες είναι πολύ πιθανόν στην πράξη να έχουν καλύτερες επιδόσεις από ό,τι στο πλαίσιο του δυσμενούς σεναρίου της άσκησης.

Λεπτομερή στοιχεία για τη μεθοδολογία, καθώς και το βασικό σενάριο και το δυσμενές σενάριο, μπορείτε να βρείτε στον δικτυακό τόπο της ΕΑΤ.

3. Η άσκηση λαμβάνει υπόψη το αποτέλεσμα του δημοψηφίσματος για τη συμμετοχή του Ηνωμένου Βασιλείου στην ΕΕ;

Το δυσμενές σενάριο είναι κατά πολύ αυστηρότερο από τις προβλέψεις των αναλυτών για τον αρνητικό αντίκτυπο που θα είχε στην οικονομία η αποχώρηση του Ηνωμένου Βασιλείου από την ΕΕ. Παρόλο που δεν έχει διατυπωθεί κάποια υπόθεση για ένα τέτοιο μοναδικό γεγονός, όπως η αποχώρηση του Ηνωμένου Βασιλείου από την ΕΕ, οι προβολές για το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) της ζώνης του ευρώ υπό το δυσμενές σενάριο είναι πιο αυστηρές για κάθε έτος του χρονικού ορίζοντα της άσκησης σε σχέση με τον αρνητικό αντίκτυπο στον ρυθμό αύξησης του ΑΕΠ που προβλέπουν οι αναλυτές ως αποτέλεσμα της αποχώρησης του Ηνωμένου Βασιλείου από την ΕΕ.

4. Με ποιον τρόπο η άσκηση προσομοίωσης ακραίων καταστάσεων λαμβάνει υπόψη τα μη εξυπηρετούμενα δάνεια;

Οι ασκήσεις προσομοιώσεις ακραίων καταστάσεων σε επίπεδο ΕΕ αποτελούν ασκήσεις φερεγγυότητας, δηλ. ελέγχουν κατά πόσο οι τράπεζες παραμένουν φερέγγυες όταν υποστούν ζημίες που σχετίζονται με την μεταβολή των οικονομικών συνθηκών. Με σημείο εκκίνησης την κατάσταση μιας τράπεζας στις 31 Δεκεμβρίου 2015, η άσκηση του 2016 που διενεργεί η ΕΑΤ προσομοιώνει τις επιδράσεις διαφορετικών σεναρίων τα οποία έχουν καθοριστεί από την Ευρωπαϊκή Επιτροπή και το ΕΣΣΚ, σύμφωνα με τη μεθοδολογία που έχει αναπτύξει η ΕΑΤ. Η μεθοδολογία της άσκησης λαμβάνει υπόψη το υπόλοιπο των μη εξυπηρετούμενων δανείων, δεδομένου ότι οι τράπεζες είναι υποχρεωμένες να εξετάζουν βάσει υποδείγματος τον αντίκτυπο του δυσμενούς σεναρίου στο ύψος των μη εξυπηρετούμενων δανείων. Πιο συγκεκριμένα, η άσκηση ασκεί περαιτέρω πίεση στα δάνεια μιας τράπεζας που είναι ήδη σε αθέτηση, με αποτέλεσμα την εμφάνιση πρόσθετων ζημιών υπό το δυσμενές σενάριο.

5. Έχει οριστεί κάποιο όριο επιτυχίας ή αποτυχίας; Εάν οι τράπεζες δεν εκπληρώνουν τις κεφαλαιακές ανάγκες για τους σκοπούς της εποπτείας, ποια εποπτικά μέτρα θα πρέπει να ληφθούν;

Η άσκηση προσομοίωσης δεν θέτει θέμα επιτυχίας ή αποτυχίας των τραπεζών. Για τον σκοπό της άσκησης δεν έχουν οριστεί ελάχιστοι συντελεστές απόδοσης ή κεφαλαιακά όρια. Ωστόσο, τα αποτελέσματα της άσκησης θα αποτελέσουν μέρος του συνεχιζόμενου εποπτικού διαλόγου. Η άσκηση θα αποτελέσει έναν καθοριστικό παράγοντα συνεισφοράς της ΕΚΤ στη συνολική διαδικασία εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process - SREP) του 2016 η οποία θα ολοκληρωθεί αργότερα εφέτος. Σε αυτό το πλαίσιο, θα αποτελέσει επίσης παράγοντα συνεισφοράς για τις κεφαλαιακές ανάγκες των τραπεζών για τους σκοπούς της εποπτείας.

Οι κεφαλαιακές ανάγκες για τους σκοπούς της εποπτείας βασίζονται στο επιμέρους προφίλ κινδύνων μιας τράπεζας. Στο πλαίσιο της διαδικασίας SREP του 2016, θα αποτελούνται για πρώτη φορά από δύο συνιστώσες: τις απαιτήσεις του Πυλώνα 2 και τις κατευθύνσεις του Πυλώνα 2. Οι απαιτήσεις του Πυλώνα 2 είναι δεσμευτικές και οι παραβάσεις μπορούν να έχουν άμεσες νομικές συνέπειες για τις τράπεζες. Οι κατευθύνσεις του Πυλώνα 2 δεν είναι άμεσα δεσμευτικές και η αδυναμία συμμόρφωσης με αυτές δεν οδηγεί αυτομάτως στη λήψη νομικών μέτρων. Εντούτοις, η ΕΚΤ αναμένει τη συμμόρφωση των τραπεζών με τις κατευθύνσεις του Πυλώνα 2.

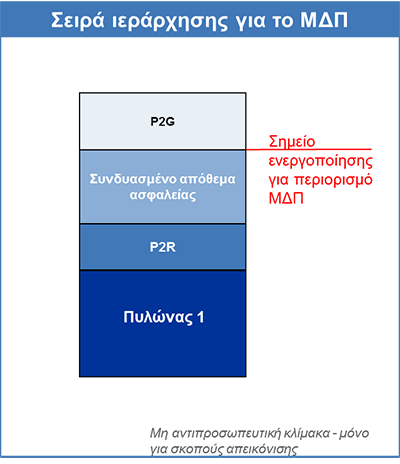

Η σειρά ιεράρχησης των διαφορετικών κεφαλαιακών συνιστωσών σύμφωνα με τις κατευθύνσεις της ΕΑΤ εξηγείται στο Σχήμα 1. Σύμφωνα με τη σειρά ιεράρχησης, οι τράπεζες που αντιμετωπίζουν ζημίες αρχικά δεν θα μπορούν να συμμορφωθούν με τις κατευθύνσεις του Πυλώνα 2. Εάν υποστούν περαιτέρω ζημίες, θα παραβούν με τη σειρά τα συνδυασμένα αποθέματα ασφαλείας, τις απαιτήσεις του Πυλώνα 2 και τέλος τις απαιτήσεις του Πυλώνα 1.

Σε περίπτωση μη συμμόρφωσης μιας τράπεζας με τις κατευθύνσεις του Πυλώνα 2, οι εποπτικές αρχές θα εξετάσουν προσεκτικά τους λόγους και τις περιστάσεις και ενδέχεται να καθορίσουν βελτιωμένα εποπτικά μέτρα. Εάν η προσφορά κεφαλαίων μιας τράπεζας μειωθεί περαιτέρω, με αποτέλεσμα την παράβαση των συνδυασμένων αποθεμάτων ασφαλείας, ενεργοποιείται η λήψη αυτόματων μέτρων που περιορίζουν τα διανεμητέα ποσά των τραπεζών (π.χ. μερίσματα ή πριμ αποδοχών). Μια περαιτέρω μείωση της προσφοράς κεφαλαίων θα οδηγούσε σε παράβαση των απαιτήσεων του Πυλώνα 2, με αποτέλεσμα την ανάληψη ευρείας δέσμης πρόσθετων εποπτικών ενεργειών.

Σημείωση: P2R = Απαιτήσεις του Πυλώνα 2, P2G = Κατευθύνσεις του Πυλώνα 2

6. Αναμένεται ότι η άσκηση προσομοίωσης ακραίων καταστάσεων θα οδηγήσει σε αύξηση κατά μέσο όρο των κεφαλαιακών αναγκών εντός του συστήματος;

Η Τραπεζική Εποπτεία της ΕΚΤ ανακοίνωσε ήδη πέρυσι ότι θεωρεί ικανοποιητικό το τρέχον επίπεδο κεφαλαίων εντός του τραπεζικού συστήματος της ζώνης του ευρώ και προτίθεται να διατηρήσει τις κεφαλαιακές ανάγκες για τους σκοπούς της εποπτείας σταθερές - εφόσον όλοι οι άλλοι παράγοντες παραμένουν σταθεροί. Τα αποτελέσματα της άσκησης δεν αναμένεται επομένως να οδηγήσουν σε αύξηση του συνολικού επιπέδου των κεφαλαιακών αναγκών εντός του συστήματος. Στις αποφάσεις SREP του 2015, οι κεφαλαιακές ανάγκες καθορίστηκαν από τις απαιτήσεις του Πυλώνα 1 συν τις απαιτήσεις του Πυλώνα 2 συν τα συνδυασμένα αποθέματα ασφαλείας. Εφέτος, δεδομένης της εισαγωγής της νέας συνιστώσας που αφορά τις κατευθύνσεις του Πυλώνα 2, οι κεφαλαιακές απαιτήσεις μιας τράπεζας σε ό,τι αφορά τις απαιτήσεις του Πυλώνα 1 συν τις απαιτήσεις του Πυλώνα 2 θα μειωθούν - εφόσον όλοι οι άλλοι παράγοντες παραμένουν σταθεροί. Αυτό έχει ως αποτέλεσμα τη μείωση του σημείου ενεργοποίησης (trigger) για το Μέγιστο Διανεμητέο Ποσό (ΜΔΠ) - εφόσον επίσης όλοι οι άλλοι παράγοντες παραμένουν σταθεροί. Ταυτόχρονα, οι συνολικές κεφαλαιακές ανάγκες, συμπεριλαμβανομένων των κατευθύνσεων του Πυλώνα 2, θα παραμείνουν περίπου οι ίδιες.

Ως Μέγιστο Διανεμητέο Ποσό (ΜΔΠ) νοείται το μέγιστο πόσο που μια τράπεζα επιτρέπεται να καταβάλλει, για παράδειγμα, για πριμ αποδοχών ή μερίσματα. Τράπεζα με δείκτη κεφαλαιακής επάρκειας χαμηλότερο του σημείου ενεργοποίησης ΜΔΠ υπόκειται σε περιορισμούς ως προς το ύψος των διανεμητέων κερδών. Οι κατευθύνσεις του Πυλώνα 2 δεν αφορούν το σημείο ενεργοποίησης ΜΔΠ (βλ. το Σχήμα 1).

7. Με ποιον τρόπο τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων θα ληφθούν υπόψη στη διαδικασία SREP;

Τα ποιοτικά αποτελέσματα της άσκησης θα ενσωματωθούν στον καθορισμό των εποπτικών μέτρων και μπορούν να επηρεάσουν ακόμη και τις απαιτήσεις του Πυλώνα 2.

Τα ποσοτικά αποτελέσματα της άσκησης, δηλαδή η μείωση του δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (Common Equity Tier 1 - CET1) που αντιμετωπίζει μια τράπεζα από το σημείο εκκίνησης στο τέλος του 2015 έως το 2018 υπό το δυσμενές σενάριο, θα χρησιμοποιηθούν ως ένας από τους παράγοντες συνεισφοράς για τις κατευθύνσεις του Πυλώνα 2.

Κατά τον καθορισμό των κατευθύνσεων του Πυλώνα 2, η ΕΚΤ θα χρησιμοποιήσει ένα ευρύ φάσμα πληροφοριών. Ένας από τους δείκτες αναφοράς θα είναι το αποτέλεσμα μιας τράπεζας υπό το δυσμενές σενάριο της άσκησης σε σχέση με τον δείκτη κεφαλαιακής επάρκειας 5,5% ή, στην περίπτωση παγκόσμιων συστημικώς σημαντικών τραπεζών (G-SIB), 5,5% συν το απόθεμα ασφαλείας για τα G-SIB. Το αποτέλεσμα αυτό προσαρμόζεται περαιτέρω προς τα πάνω ή προς τα κάτω, λαμβάνοντας υπόψη άλλους παράγοντες, μεταξύ άλλων το συγκεκριμένο προφίλ κινδύνων του επιμέρους ιδρύματος και την ευαισθησία του ως προς τα σενάρια ασκήσεων προσομοίωσης ακραίων καταστάσεων, τυχόν ενδιάμεσες μεταβολές στο προφίλ κινδύνων του μετά την τελική ημερομηνία συμπερίληψης στοιχείων για την άσκηση (31 Δεκεμβρίου 2015), τις συνέπειες της υπόθεσης που διατυπώνουν οι ασκήσεις για στατικό ισολογισμό και τα μέτρα που λαμβάνονται από την τράπεζα για τον περιορισμό της ευαισθησίας σε κινδύνους, όπως οι σχετικές πωλήσεις στοιχείων ενεργητικού. Συνεπώς, τα αποτελέσματα της άσκησης δεν θα ενσωματωθούν στις κατευθύνσεις του Πυλώνα 2 με αυτόματο τρόπο.

8. Πώς λαμβάνεται υπόψη το απόθεμα διατήρησης κεφαλαίου στη διαδικασία SREP του 2016;

Η Τραπεζική Εποπτεία της ΕΚΤ ακολουθεί διαφορετική προσέγγιση σχετικά με το απόθεμα διατήρησης κεφαλαίου (capital conservation buffer - CCB) στο πλαίσιο της Διαδικασίας Εποπτικού Ελέγχου και Αξιολόγησης (Supervisory Review and Evaluation Process - SREP). Το CCB δεν θα συμπεριλαμβάνεται πλέον με βάση την επίτευξή του στο ακέραιο (fully-loaded basis).

Ορισμένα κράτη μέλη (Κύπρος, Εσθονία, Φινλανδία, Ιταλία, Λεττονία, Λιθουανία, Λουξεμβούργο και Σλοβακία) αποφάσισαν να επιβάλουν το πλήρες CBB στις τράπεζές τους από την 1η Ιανουαρίου 2016 χωρίς διαδικασία σταδιακής εφαρμογής. Άλλα κράτη μέλη προτίμησαν τη σταδιακή εφαρμογή σε διάστημα τεσσάρων ετών. Αυτή η διαφορά οδήγησε την Τραπεζική Εποπτεία της ΕΚΤ να καθορίσει έναν δείκτη SREP με βάση την επίτευξη του CBB στο ακέραιο για τα άμεσα εποπτευόμενα ιδρύματα ως μέρος της διαδικασίας SREP του 2015. Αυτή η απόφαση αναθεωρήθηκε για τη διαδικασία SREP του 2016. Οι χώρες μπορούν να αποφασίσουν κατά πόσο επιθυμούν να εφαρμόσουν αυστηρότερες κεφαλαιακές απαιτήσεις ή να προσαρμοστούν στη διαδικασία σταδιακής εφαρμογής όπως άλλες χώρες. Ορισμένες χώρες, όπως η Πορτογαλία, άλλαξαν ήδη τους κανόνες σταδιακής εφαρμογής.

Το CCB αποτελεί μέρος των κανόνων επάρκειας κεφαλαίου της Βασιλείας ΙΙΙ και έχει σχεδιαστεί προκειμένου να διασφαλίζεται ότι οι τράπεζες σχηματίζουν κεφαλαιακά αποθέματα ασφαλείας τα οποία μπορούν να χρησιμοποιήσουν σε περίπτωση ζημιών. Το CCB πρόκειται να διαμορφωθεί στο 2,5% των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού από την 1η Ιανουαρίου 2019 το αργότερο.

9. Είναι δυνατή η σύγκριση της άσκησης προσομοίωσης ακραίων καταστάσεων του 2016 με τις αντίστοιχες ασκήσεις άλλων χωρών;

Δεν είναι δυνατή η άμεση σύγκριση των ασκήσεων προσομοίωσης ακραίων καταστάσεων της ΕΑΤ, της Prudential Regulation Authority (PRA) του Ηνωμένου Βασιλείου και της Comprehensive Capital Analysis and Review (CCAR) της Ομοσπονδιακής Τράπεζας των ΗΠΑ, επειδή η μεθοδολογία, τα σενάρια και οι χρονικοί ορίζοντες διαφέρουν σημαντικά. Ανεξάρτητα από τις διαφορές, ο συνολικός αντίκτυπος της άσκησης της ΕΑΤ είναι συμβατός με την άσκηση της PRA του 2015. Σε σύγκριση με την άσκηση CCAR του 2016, η άσκηση της ΕΑΤ είναι πιο αυστηρή σε σχέση με το δυσμενές σενάριο της CCAR αλλά λιγότερο αυστηρή σε σχέση με το δυσμενέστερο σενάριο της CCAR.

10. Η άσκηση της ΕΑΤ του 2016 μπορεί να συγκριθεί με τη συνολική αξιολόγηση/την άσκηση προσομοίωσης ακραίων καταστάσεων του 2014 (δεδομένου ότι τα αποτελέσματα του 2014 ενσωματώθηκαν στη διαδικασία SREP του 2015); Εάν ο δείκτης κεφαλαιακής επάρκειας μιας τράπεζας στο πλαίσιο της άσκησης του 2016 είναι χαμηλότερος από τις κεφαλαιακές ανάγκες του Πυλώνα 2 στο πλαίσιο της διαδικασίας SREP του 2015, θα ήταν λογικό να συνάγει κανείς ότι η τράπεζα αυτή θα χρειαστεί να αντλήσει νέα κεφάλαια;

Πρώτον, το εύρος της άσκησης προσομοίωσης ακραίων καταστάσεων του 2014, ως μέρος της συνολικής αξιολόγησης, ήταν πολύ μεγαλύτερο σε σχέση με το εύρος της τρέχουσας άσκησης. Το 2014, 130 τράπεζες έλαβαν μέρος στη συνολική αξιολόγηση, η οποία περιλάμβανε έναν έλεγχο της ποιότητας των στοιχείων του ενεργητικού και μια άσκηση προσομοίωσης ακραίων καταστάσεων. Στο πλαίσιο της προετοιμασίας για την ανάληψη από την ΕΚΤ των εποπτικών καθηκόντων που της είχαν ανατεθεί, στόχος της άσκησης ήταν να εντοπιστούν ενδεχόμενες υστερήσεις κεφαλαίου και να διαπιστωθεί εάν οι τράπεζες χρειάζονταν την άμεση λήψη μέτρων ανακεφαλαιοποίησης. Καθώς η κατάσταση των τραπεζών είναι πιο σταθερή και το επίπεδο κεφαλαίων τους είναι συνολικά πολύ καλύτερο, σκοπός της άσκησης του 2016 είναι να αξιολογηθούν οι εναπομένουσες ευπάθειες και να κατανοηθεί ο αντίκτυπος στις τράπεζες υποθετικών δυσμενών εξελίξεων στις αγορές. Η άσκηση προσομοίωσης ακραίων καταστάσεων ως μέρος της συνολικής αξιολόγησης του 2014 και η άσκηση του 2016 διαφέρουν επομένως αρκετά ως προς τη φύση τους.

Επιπλέον, οι νέες αλλαγές που ενσωματώθηκαν στη δομή του Πυλώνα 2 (ανάλυση κατά απαιτήσεις και κατευθύνσεις) δηλώνουν ότι η διαδικασία SREP του 2015 δεν μπορεί να συγκριθεί άμεσα με τα πορίσματα της άσκησης του 2016. Επομένως, θα ήταν λάθος να καταλήξει κανείς στο συμπέρασμα ότι μια τράπεζα χρειάζεται να αντλήσει αμέσως κεφάλαια εάν ο δείκτης κεφαλαιακής επάρκειάς της στο πλαίσιο της άσκησης του 2016 είναι χαμηλότερος από τις κεφαλαιακές ανάγκες του Πυλώνα 2 στο πλαίσιο της διαδικασίας SREP του 2015.