Częste pytania o test warunków skrajnych przeprowadzony w całej UE w 2016 roku

1. Co było przedmiotem testu warunków skrajnych, który odbył się w całej UE w 2016 roku?

Test ten objął 51 banków, na które przypada 70% łącznych aktywów unijnego sektora bankowego. Został przeprowadzony pod kierownictwem Europejskiego Urzędu Nadzoru Bankowego (EUNB), który opracował też jego metodologię. Celem testu była analiza zmian pozycji kapitałowej banków, na podstawie danych na koniec 2015 roku, przez trzyletni okres do roku 2018, według dwóch scenariuszy: bazowego i szokowego.

Scenariusz bazowy opracowała Komisja Europejska, a wspólny scenariusz szokowy – Europejska Rada ds. Ryzyka Systemowego (ERRS). W strefie euro za koordynację instrukcji dla banków, przyjmowanie odpowiedzi oraz kontrolę jakości, czyli weryfikację danych przekazanych przez banki i wyników testu, odpowiadał Nadzór Bankowy EBC.

Nadzorowi Bankowemu EBC podlega bezpośrednio 37 spośród 51 banków objętych testem EUNB; na te 37 banków przypada 70% aktywów bankowych w strefie euro. Indywidualne wyniki wszystkich banków uczestniczących w teście EUNB wraz ze szczegółowymi danymi o bilansach i ekspozycjach na koniec 2015 roku zostaną opublikowane przez EUNB 29 lipca 2016.

Równolegle EBC prowadzi osobny test warunków skrajnych według tej samej metodologii w kolejnych 56 bankach, które nadzoruje bezpośrednio. Jest to wewnętrzny test na potrzeby nadzoru, więc EBC nie poda jego wyników do wiadomości publicznej. Jeśli same banki zechcą ogłosić własne wyniki, mogą to zrobić, ale bez autoryzacji EBC.

W tegorocznym teście nie chodzi o jego zaliczenie. Z wyników tego testu nie da się czysto matematycznie wyliczyć kapitału w ramach filaru II, ponieważ należy przy tym uwzględnić jeszcze kilka innych czynników. Wysokość kapitału w ramach filaru II zostanie ustalona później w decyzjach SREP.

2. Co dokładnie sprawdza ten test?

Podczas testu analizowano, jak zmieni się pozycja kapitałowa banku, przy założeniu statycznego bilansu, w okresie trzech lat do roku 2018, według dwóch scenariuszy: bazowego i szokowego. Scenariusz szokowy odzwierciedla cztery ryzyka systemowe, które według ERRS stanowią najbardziej realne zagrożenie dla stabilności unijnego sektora bankowego: (a) gwałtowny wzrost niskich obecnie globalnych dochodowości obligacji, spotęgowany przez niską płynność rynku wtórnego, (b) słabe perspektywy zysków w bankach w warunkach niskiego wzrostu nominalnego i niedokończonego dostosowania bilansów, (c) nasilanie się obaw o długoterminową zdolność do obsługi zadłużenia, w warunkach niskiego wzrostu nominalnego, w sektorze publicznym i niefinansowym sektorze prywatnym, (d) potencjalne napięcia w szybko rosnącym sektorze bankowości równoległej, spotęgowane przez roznoszenie się ich skutków na inne sektory i przez ryzyko płynności.

Tegoroczny scenariusz szokowy jest bardziej pesymistyczny niż w 2014 roku, gdyż opiera się na ostrożniejszych założeniach. Przyjęto ponadto, że szoki wystąpią na początku analizowanego okresu, tak że wcześniej zmaterializują się ich niekorzystne skutki. Takie podejście ma na celu wzmocnienie efektu tego scenariusza, gdyż straty w bankach pojawiają się z opóźnieniem w stosunku do wystąpienia napięć makroekonomicznych. Także zastosowana metodologia rozwinęła się od poprzedniej rundy testu, na przykład w 2016 roku po raz pierwszy zastosowano w nim specjalne metody badania ryzyka operacyjnego i ryzyka związanego ze sposobem działania.

W teście warunków skrajnych stosuje się trzyletni horyzont czasowy i założenie statycznego bilansu, czyli przyjmuje się, że aktywa i pasywa, których termin zapadalności upływa w horyzoncie testu, zostaną zastąpione przez instrumenty finansowe o podobnych parametrach w zakresie pierwotnej zapadalności, jakości kredytowej, ekspozycji geograficznej itp. Dzięki temu struktura i model działalności pozostają bez zmian i nie bierze się pod uwagę żadnych środków zaradczych, jakie w ciągu tych trzech lat bank prawdopodobnie zastosowałby w razie wystąpienia warunków skrajnych. Dlatego w rzeczywistości banki lepiej poradziłyby sobie z przedstawioną sytuacją.

Szczegółowe informacje o metodologii oraz scenariuszu bazowym i szokowym (w języku angielskim) znajdują się na stronie internetowej EUNB.

3. Czy w teście warunków skrajnych uwzględniono wpływ wyniku referendum w sprawie członkostwa Wielkiej Brytanii w UE?

Scenariusz szokowy jest znacznie bardziej pesymistyczny niż prognozy analityków dotyczące niekorzystnych skutków gospodarczych Brexitu. Wprawdzie nie obejmuje on takich pojedynczych wydarzeń, ale projekcje PKB strefy euro dla każdego roku w horyzoncie testu są niższe od prognoz analityków dotyczących negatywnego wpływu Brexitu na PKB.

4. W jaki sposób uwzględniono w teście kredyty zagrożone?

Ogólnounijne testy warunków skrajnych to badanie wypłacalności – ich celem jest sprawdzenie, czy jeśli wskutek zmiany warunków gospodarczych bank poniesie straty, nadal będzie wypłacalny. W stress teście EUNB w roku 2016 przyjęto jako punkt wyjścia sytuację banku na 31 grudnia 2015 i przeprowadzono symulację skutków różnych scenariuszy, przedstawionych przez Komisję Europejską i ERRS, według metodologii opracowanej przez EUNB. Metodologia testu uwzględnia stan kredytów zagrożonych (NLP), gdyż banki muszą za pomocą modeli ukazać wpływ scenariusza szokowego na wartość tych kredytów. Szczególny nacisk kładzie się przy tym na kredyty niespłacane, co przy scenariuszu szokowym powoduje powstanie dodatkowych strat.

5. Czy wyznaczono próg zaliczenia testu? Jakie działania nadzorcze są podejmowane wobec banków niespełniających określonego zapotrzebowania na kapitał?

W tym teście nie chodzi o zaliczenie. Nie wyznaczono w nim żadnych wartości granicznych czy progów kapitałowych. Jednak wyniki testu będą uwzględniane w tzw. dialogu nadzorczym. Dla EBC będzie on zatem ważnym elementem całego procesu przeglądu i oceny nadzorczej (SREP) w 2016, który zakończy się pod koniec br., a także jednym z czynników stosowanych do określenia zapotrzebowania banków na kapitał nadzorczy.

Zapotrzebowanie to jest ustalane na podstawie profilu ryzyka danego banku. W 2016 roku proces SREP będzie się po raz pierwszy składać z dwóch części: wymogów w ramach filaru II i zaleceń w ramach filaru II. Wymogi są wiążące, a ich nieprzestrzeganie może mieć dla banku bezpośrednie skutki prawne. Zalecenia natomiast nie obowiązują bezpośrednio, zaś niezastosowanie się do nich nie pociąga za sobą automatycznie konsekwencji prawnych. Niemniej EBC oczekuje, że banki będą tych zaleceń przestrzegać.

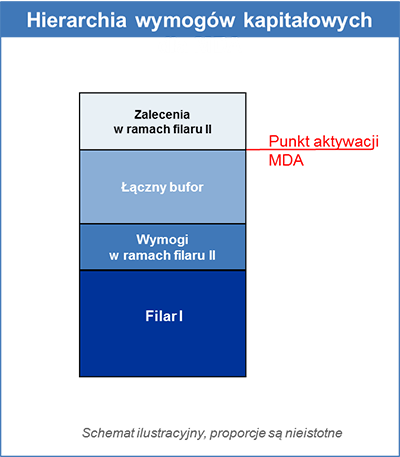

Rysunek 1 przedstawia hierarchię wymogów kapitałowych wg wytycznych EUNB. Jak widać, w razie poniesienia strat bank najpierw przestaje spełniać zalecenia w ramach filaru II. W razie dalszych strat dochodzi do niespełnienia wymogu połączonego bufora, następnie wymogów w ramach filaru II i wreszcie – wymogów w ramach filaru I.

Gdy bank nie spełni zaleceń w ramach filaru II, nadzorca powinien uważnie przeanalizować przyczyny i okoliczności, po czym może zastosować odpowiednio dobrane środki nadzorcze. Jeśli kapitał jeszcze się zmniejszy i bank przestanie spełniać wymóg połączonego bufora, zostaną automatycznie uruchomione środki powodujące ograniczenie kwot podlegających wypłacie (np. dywidendy lub premii). Dalsze pogłębienie się niedoboru kapitału może doprowadzić do naruszenia wymogów w ramach filaru II, czego wynikiem będzie szeroki zestaw dodatkowych działań nadzorczych.

6. Czy należy się spodziewać, że po zakończeniu testu warunków skrajnych zwiększy się przeciętne zapotrzebowanie na kapitał w systemie bankowym?

Już w ubiegłym roku Nadzór Bankowy EBC ogłosił, że uważa obecny poziom kapitału w systemie bankowym strefy euro za zadowalający i przewiduje, że jeśli żadne warunki się nie zmienią, zapotrzebowanie na kapitał nadzorczy będzie stabilne. Dlatego wyniki testu nie powinny przełożyć się na wzrost ogólnego zapotrzebowania na kapitał w całym systemie. W decyzjach SREP z 2015 roku zapotrzebowanie na kapitał określano jako sumę wymogów w ramach filaru I i filaru II oraz buforów kapitałowych. W związku z wprowadzeniem w bieżącym roku nowego elementu – zaleceń w ramach filaru II – wymagania kapitałowe wobec banków w ramach filarów I i II przy niezmienionych warunkach się zmniejszą. W rezultacie (również przy założeniu niezmienionych warunków) obniży się także punkt aktywacji MDA, czyli ograniczenia maksymalnej kwoty podlegającej wypłacie. Jednocześnie całkowite zapotrzebowanie na kapitał, łącznie z zaleceniami w ramach filaru II, pozostanie mniej więcej takie samo.

MDA to maksymalna kwota, jaką bank może wypłacić np. w postaci premii lub dywidendy. Bankowi, w którym współczynnik kapitałowy spadnie poniżej punktu aktywacji MDA, grozi ograniczenie kwoty zysku do podziału. Zalecenia w ramach filaru II nie wpływają na punkt aktywacji MDA (zob. rys. 1)

7. W jaki sposób wyniki stress testu zostaną włączone do procesu SREP?

Wyniki jakościowe zostaną uwzględnione w środkach nadzorczych, a nawet mogą mieć wpływ na wymogi w ramach filaru II.

Wyniki ilościowe – przede wszystkim stwierdzony przy scenariuszu szokowym spadek współczynnika CET1 między momentem wyjściowym, czyli końcem 2015 roku, a rokiem 2018 – będą jednym z czynników wpływających na zalecenia w ramach filaru II.

EBC będzie określać te zalecenia na podstawie szerokiego zakresu informacji. Jednym ze wskaźników referencyjnych będzie wynik banku uzyskany przy scenariuszu szokowym w odniesieniu do wymaganego współczynnika kapitałowego, wynoszącego 5,5% (w wypadku globalnych banków o znaczeniu systemowym – 5,5% plus bufor dotyczący takich instytucji). Wynik ten będzie następnie rewidowany w górę lub w dół na podstawie innych czynników, w tym: konkretnego profilu ryzyka danej instytucji i jej wrażliwości w odniesieniu do scenariuszy testu; przejściowych zmian profilu ryzyka po dacie wyjściowej testu (31 grudnia 2015); skutków przyjętego założenia statycznego bilansu i środków zastosowanych przez bank dla zmniejszenia wrażliwości na ryzyko, np. sprzedaży ryzykownych aktywów. Dlatego też wyniki testu warunków skrajnych wpłyną na zalecenia w ramach filaru II, ale nie przełożą się na nie automatycznie.

8. Jak w procesie SREP w 2016 roku zostanie potraktowany bufor zabezpieczający?

W procesie przeglądu i oceny nadzorczej (SREP) w 2016 roku Nadzór Bankowy EBC inaczej podchodzi do kwestii bufora zabezpieczającego: nie będzie już wymogu utrzymywania go od początku w pełnej wysokości.

Niektóre państwa członkowskie (Cypr, Estonia, Finlandia, Włochy, Łotwa, Litwa, Luksemburg i Słowacja) postanowiły nie wdrażać wymogu bufora zabezpieczającego w bankach stopniowo, ale wprowadzić go w pełnej wysokości od 1 stycznia 2016. Pozostałe państwa zdecydowały się wdrażać ten wymóg stopniowo przez cztery lata. Dlatego Nadzór Bankowy EBC w procesie SREP w 2015 roku wyznaczył współczynniki dla banków, które nadzoruje bezpośrednio, przy założeniu pełnego bufora zabezpieczającego, natomiast na potrzeby procesu SREP w 2016 decyzja ta została zmieniona: teraz poszczególne kraje mogą same decydować, czy chcą stosować ostrzejsze wymogi kapitałowe czy przyjąć, za przykładem wielu innych państw, podejście etapowe. Niektóre kraje, m.in. Portugalia, już zmieniły zasady w tym zakresie.

Wymóg utrzymywania bufora zabezpieczającego, określony w przepisach kapitałowych Bazylei III, wprowadzono, aby banki musiały gromadzić zasób kapitału na pokrycie ewentualnych strat. Najpóźniej do 1 stycznia 2019 bufory zabezpieczające powinny osiągnąć poziom 2,5% aktywów ważonych ryzykiem.

9. Czym różni się test warunków skrajnych z 2016 roku od podobnych testów przeprowadzonych w innych jurysdykcjach?

Nie można bezpośrednio porównywać testu warunków skrajnych przeprowadzonego przez EUNB z testami brytyjskiego organu nadzoru ostrożnościowego (Prudential Regulation Authority, PRA) ani z przeglądem kapitałowym (Comprehensive Capital Analysis and Review, CCAR) amerykańskiego Fed-u, gdyż zastosowane w nich metodologie, scenariusze i horyzonty czasowe znacznie się różnią. Niezależnie od tych różnic ogólny wpływ testu EUNB i przeprowadzonego w 2015 roku testu PRA jest podobny. W porównaniu z testem CCAR z roku 2016 stress test EUNB jest ostrzejszy od scenariusza szokowego CCAR, ale nie tak ostry jak ekstremalnie szokowy scenariusz CCAR.

10. Czym różni się test warunków skrajnych EUNB z roku 2016 od stress testu w ramach wszechstronnej oceny z roku 2014 (który przełożył się na proces SREP w 2015)? Czy można przyjąć, że jeśli współczynnik kapitałowy jakiegoś banku w stress teście w 2016 roku okaże się niższy od zapotrzebowania na kapitał wynikającego z procesu SREP z 2015 roku, bank ten będzie musiał pozyskać świeży kapitał?

Po pierwsze, test warunków skrajnych z 2014 roku miał znacznie szerszy zakres niż tegoroczny test. W 2014 roku 130 banków zostało poddanych wszechstronnej ocenie, składającej się z przeglądu jakości aktywów i testu warunków skrajnych. Została ona przeprowadzona w ramach przygotowań EBC do objęcia funkcji nadzorczej i miała na celu zidentyfikowanie potencjalnych niedoborów kapitału i sprawdzenie, czy jakieś banki nie wymagają natychmiastowego dokapitalizowania. Ponieważ od tej pory stan banków w strefie euro się ustabilizował, a ich ogólna sytuacja kapitałowa poprawiła, celem tegorocznego testu jest ocena występujących jeszcze słabości oraz sprawdzenie, jaki wpływ wywarłaby na banki hipotetyczna niekorzystna zmiana sytuacji rynkowej. Dlatego każdy z tych testów miał inny charakter.

Ponadto wskutek wprowadzenia zmiany w strukturze filaru II (podziału na wymogi i zalecenia) nie da się bezpośrednio porównać ustaleń z procesu SREP z roku 2015 z wynikami stress testu z roku 2016. Dlatego nie można stwierdzić, że jeśli współczynnik kapitałowy banku w stress teście w 2016 roku okaże się niższy od zapotrzebowania na kapitał w ramach filaru II określonego w procesie SREP w roku 2015, taki bank będzie musiał natychmiast pozyskać dodatkowy kapitał.