Vastauksia tavallisimpiin kysymyksiin vuoden 2016 EU:n laajuisesta stressitestistä

1. Mistä vuoden 2016 EU:n laajuisessa stressitestissä on kysymys?

Vuoden 2016 stressitestissä on mukana 51 pankkia, joiden varat ovat 70 % EU:n pankkijärjestelmän kokonaisvaroista. Stressitestin toteutusta johtaa Euroopan pankkiviranomainen (EPV), ja testissä käytettävät menetelmät ovat sen kehittämiä. Stressitestissä arvioidaan, miten pankin vakavaraisuustilanne kehittyy kolmen vuoden aikana. Perustana ovat vuoden 2015 lopun tiedot, joista edetään vuoden 2018 loppuun. Arviossa käytetään kahta eri skenaariota: perusskenaariota ja epäsuotuisaa skenaariota.

Stressitestin perusskenaarion laatii Euroopan komissio ja epäsuotuisan skenaarion Euroopan järjestelmäriskikomitea (EJRK). EKP:n pankkivalvonta koordinoi euroalueen pankkien ohjeistamisen, vastaanottaa pankkien toimittamat tiedot sekä huolehtii pankkien tietojen ja stressitestin tulosten laadunvarmistuksesta.

Stressitestiin osallistuvista 51 pankista 37 on EKP:n suorassa valvonnassa, ja niiden varojen osuus euroalueen pankkijärjestelmän kokonaisvaroista on 70 %. EPV julkistaa stressitestin pankkikohtaiset tulokset sekä vuoden 2015 lopun tietoihin perustuvat yksityiskohtaiset tasetiedot ja kokonaisriskin perjantaina 29.7.2016.

Rinnan stressitestin kanssa EKP testaa samoilla menetelmillä 56 muuta pankkia, jotka ovat EKP:n suorassa valvonnassa. Kyseessä on erillinen pankkivalvontaan liittyvä sisäinen testi, eikä EKP julkista sen tuloksia. Pankki voi halutessaan julkistaa tulokset itse. Tällöin tuloksia ei pidä tulkita EKP:n vahvistamiksi.

Stressitesti ei ole testi, josta pankki saa hyväksytyn tai hylätyn tuloksen. Pilarin 2 mukainen pääoma on vain yksi stressitestissä arvioitavista tekijöistä. Sitä ei voida mekaanisesti laskea stressitestin tuloksista, vaan se määritetään valvojan arviointiprosessissa myöhemmin tänä vuonna.

2. Mitä stressitestissä varsinaisesti tutkitaan?

Stressitestissä arvioidaan, miten pankin vakavaraisuustilanne kehittyy kolmen vuoden aikana vuoteen 2018 mennessä, kun taseen oletetaan pysyvän muuttumattomana. Testissä käytetään kahta eri skenaariota: perusskenaariota ja epäsuotuisaa skenaariota. Epäsuotuisa skenaario sisältää neljä systeemistä riskiä, jotka EJRK:n mukaan ovat merkittävimmät uhat EU:n pankkisektorin vakaudelle: (1) parhaillaan alhaisten joukkolainatuottojen äkillinen maailmanlaajuinen kasvu, jota kiihdyttää jälkimarkkinoiden vähäinen likviditeetti, (2) pankkien heikot kannattavuusnäkymät nimellisen kasvun ollessa hidasta ja taseiden sopeutuksen jatkuessa, (3) julkisen ja yksityisen ei-rahoitussektorin velkatilanteen kestävyyteen liittyvien huolien lisääntyminen nimellisen kasvun ollessa hidasta sekä (4) nopeasti kasvavan varjopankkisektorin mahdolliset jännitteet, joita vahvistavat heijastusvaikutukset ja likviditeettiriski.

Tämän vuoden stressitestin epäsuotuisa skenaario on vuonna 2014 käytettyä tiukempi ja entistä varovaisempi. Lisäksi skenaariossa oletettuja häiriöitä on aikaistettu, jotta niiden epäsuotuisa vaikutus ilmenee entistä varhemmin testin kattaman jakson aikana. Näin skenaarion odotettu vaikutus vahvistuu, kun makrotalouden häiriötilanteissa pankkien tappiot toteutuvat viiveellä. Myös stressitestin menetelmiä on kehitetty. Esimerkkinä tästä on erillinen operatiivista riskiä ja toimintatapaan liittyvää riskiä mittaava menetelmä, jota käytetään vuoden 2016 stressitestissä ensimmäistä kertaa.

Stressitestissä tarkastellaan kolmen vuoden jaksoa. Testissä taseen oletetaan pysyvän muuttumattomana. Se tarkoittaa, että tarkastelujakson aikana erääntyvien saamisten ja velkojen tilalle hankitaan rahoitusinstrumentteja, joilla on esimerkiksi sama alkuperäinen maturiteetti, luottokelpoisuus ja maajakauma. Näin liiketoimintakokonaisuus ja -malli pysyvät muuttumattomina, eikä stressitestissä oteta huomioon mahdollisia vastatoimia, joihin pankki voisi häiriötilanteessa ryhtyä. Tämän vuoksi pankit saattaisivat itse asiassa selviytyä paremmin todellisessa tilanteessa kuin stressitestin epäsuotuisassa skenaariossa.

Tarkempia tietoja stressitestin menetelmistä sekä perusskenaariosta ja epäsuotuisasta skenaariosta (englanniksi) on EPV:n verkkosivuilla.

3. Otetaanko stressitestissä huomioon Ison-Britannian EU-jäsenyyttä koskeneen kansanäänestyksen tulos?

Epäsuotuisa skenaario on huomattavasti tiukempi kuin asiantuntijoiden ennusteet Ison-Britannian mahdollisen EU:sta eroamisen eli Brexitin haittavaikutuksista talouteen. Stressitestin oletuksiin ei sisälly Brexitin kaltaisia yksittäisiä tapahtumia. Epäsuotuisassa skenaariossa käytettävä arvioitu vaikutus euroalueen BKT:n kehitykseen on kuitenkin kaikkina stressitestin kattamina vuosina tuntuvampi kuin analyytikkojen arvioima Brexitin negatiivinen vaikutus.

4. Miten stressitestissä otetaan huomioon järjestämättömät saamiset?

EPV:n EU:n laajuisissa stressitesteissä tutkitaan, säilyvätkö pankit vakavaraisina taloustilanteen muutoksesta aiheutuneiden tappioiden jälkeen. Vuoden 2016 stressitestissä otetaan lähtökohdaksi pankin tilanne 31.12.2015. Sen pohjalta simuloidaan Euroopan komission ja EJRK:n laatimien skenaarioiden vaikutuksia EPV:n kehittämillä menetelmillä. Stressitestin menetelmissä otetaan huomioon järjestämättömien saamisten kanta, ja pankkien on arvioitava epäsuotuisan skenaarion vaikutusta siihen. Erityisesti painotetaan maksukyvyttömyystilassa olevia lainoja, joten epäsuotuisassa skenaariossa luottotappioita on enemmän.

5. Onko testeissä jokin kynnysarvo, jolla testin läpäisee? Jos pankilla ei ole pankkivalvonnan edellyttämää pääomaa, mihin valvontatoimiin ryhdytään?

Stressitestissä ei ole kysymys testistä, jonka tuloksena on hyväksytty tai hylätty. Siksi tässä yhteydessä ei määritellä mitään vähimmäistuottoprosentteja tai pääomalle asetettavia raja-arvoja. Stressitestin tulos otetaan kuitenkin huomioon valvontadialogissa, ja se on EKP:lle keskeinen tietolähde myöhemmin tänä vuonna valmistuvassa valvojan arviointiprosessissa. Se on myös yksi tekijä, jota käytetään valvontaviranomaisen pankeilta edellyttämän pääoman määrittämisessä.

Pankeilta edellytetty pääoma perustuu kunkin pankin riskiprofiilin. Vuoden 2016 valvojan arviointiprosessissa se muodostuu ensi kertaa kahdesta osasta, jotka ovat pilarin 2 mukaiset pääomavaatimukset ja pilarin 2 mukainen pääomaohjeistus. Pilarin 2 mukaiset pääomavaatimukset ovat velvoittavia, ja niiden täyttämättä jättäminen voi aiheuttaa pankille välittömiä oikeudellisia seuraamuksia. Pilarin 2 mukainen pääomaohjeistus ei ole suoraan velvoittava, eikä sen noudattamatta jättäminen johda automaattisesti oikeustoimiin. EKP kuitenkin odottaa pankkien noudattavan myös pilarin 2 mukaista pääomaohjeistusta.

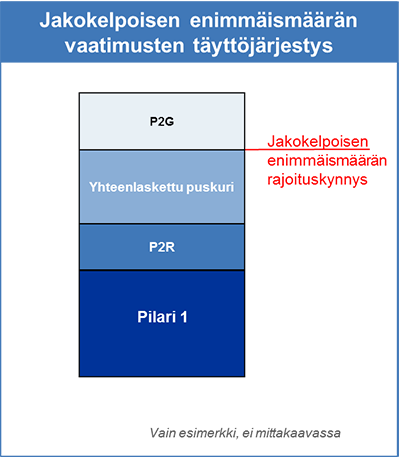

EPV:n ohjeiden mukainen pääomavaatimusten ja -ohjeistuksen täyttöjärjestys on esitetty kuviossa 1. Tilanteessa, jossa pankille aiheutuu tappioita, jää ensimmäiseksi noudattamatta pilarin 2 mukainen pääomaohjeistus. Seuraavaksi jäävät täyttämättä yhteenlasketut puskurivaatimukset, sitten pilarin 2 mukaiset pääomavaatimukset ja lopulta pilarin 1 mukaiset pääomavaatimukset.

Jos pankki ei noudata pilarin 2 mukaista pääomaohjeistusta, valvontaviranomaiset harkitsevat huolellisesti tilanteeseen johtaneita syitä ja olosuhteita ja voivat määrätä pankille erityisiä valvontatoimia. Jos pankin pääoma vähenee niin paljon, että pankki ei täytä yhteenlaskettuja puskurivaatimuksia, pankin voitonjakoa (esim. osinkoja tai lisäetuja) rajoitetaan automaattisesti. Jos pääoma vielä vähenee niin, että pilarin 2 mukaiset pääomavaatimukset jäävät täyttämättä, seurauksena on useita lisävalvontatoimia.

Huom. P2R = pilarin 2 mukainen pääomavaatimus, P2G = pilarin 2 mukainen pääomaohjeistus

6. Odotetaanko pankkivalvonnan edellyttämän pääoman keskimäärin kasvavan pankkijärjestelmässä stressitestin tulosten seurauksena?

EKP:n pankkivalvonta ilmoitti jo viime vuonna, että se pitää euroalueen pankkijärjestelmän nykyistä pääomaa riittävänä ja että tarkoituksena on pitää pankkivalvonnan edellyttämä pääoma ennallaan, jos tilanne ei olennaisesti muutu. Stressitestin tulosten ei siis odoteta kasvattavan pankkivalvonnan edellyttämän pääoman kokonaismäärää pankkijärjestelmässä. Vuoden 2015 valvonta-arviopäätöksissä pääomavaatimus määritettiin laskemalla yhteen pilarin 1 ja pilarin 2 mukaiset vaatimukset sekä yhteenlasketut puskurivaatimukset. Tänä vuonna käyttöönotetun uuden komponentin (pilarin 2 mukainen pääomaohjeistus) seurauksena pankin pilarin 1 ja pilarin 2 mukaiset yhteenlasketut pääomavaatimukset laskevat ja jakokelpoisen enimmäismäärän rajoituskynnys laskee, jos tilanne ei olennaisesti muutu. Pankkivalvonnan edellyttämä kokonaispääoma (mukaan luettuna pilarin 2 mukainen pääomaohjeistus) pysyy jokseenkin ennallaan.

Jakokelpoinen enimmäismäärä tarkoittaa enimmäismäärää, jonka pankki saa jakaa esimerkiksi osinkoina tai lisäetuina. Jos pankin pääomasuhde alittaa jakokelpoisen enimmäismäärän rajoituskynnyksen, sen jakokelpoisen voiton jakoon sovelletaan rajoituksia. Pilarin 2 mukainen pääomaohjeistus ei sinänsä vaikuta jakokelpoisen enimmäismäärän rajoituskynnykseen (ks. kuvio 1).

7. Miten stressitestin tulokset otetaan huomioon valvojan arviointiprosessissa?

Stressitestin laadulliset tulokset otetaan huomioon valvontatoimia määritettäessä, ja ne voivat vaikuttaa myös pilarin 2 mukaisiin vaatimuksiin.

Stressitestin määrälliset tulokset eli pankin ydinpääomasuhteen (CET1) heikkeneminen vuoden 2015 lopusta vuoden 2018 loppuun stressitestin epäsuotuisassa skenaariossa otetaan huomioon pilarin 2 mukaisessa pääomaohjeistuksessa.

EKP käyttää pilarin 2 mukaisen pääomaohjeistuksen laadinnassa laajasti erilaisia tietoja. Viitearvona käytetään esimerkiksi pankin stressitestin epäsuotuisasta skenaariosta saadun tuloksen suhdetta 5,5 prosentin pääomasuhteeseen, tai jos kyseessä on kansainvälisen rahoitusjärjestelmän kannalta merkittävä laitos (G-SII), tulosta verrataan 5,5 prosentin pääomasuhteeseen, johon lisätään G-SII-puskuri. Tulosta tarkistetaan ylös- tai alaspäin muiden huomioonotettavien seikkojen mukaan. Niitä ovat esimerkiksi laitoksen riskiprofiili ja sen haavoittuvuus stressiskenaarioissa, laitoksen riskiprofiilin muutokset stressitestin lähtötilanteen (31.12.2015) jälkeen, seuraukset stressitestissä käytetystä muuttumattoman taseen oletuksesta sekä pankin toimenpiteet riskiherkkyyden vähentämiseksi esimerkiksi omaisuuseriä myymällä. Stressitestin tulosten vaikutus pilarin 2 mukaiseen pääomaohjeistukseen ei siis välity mekaanisesti.

8. Miten yleinen pääomapuskuri määritetään vuoden 2016 valvojan arviointiprosessissa?

EKP:n pankkivalvonta soveltaa vuoden 2016 valvojan arviointiprosessissa erilaista lähestymistapaa yleisen pääomapuskurin määrittämisessä. Yleistä pääomapuskuria määritettäessä ei enää oleteta sen täysimääräistä soveltamista.

Jäsenvaltioista esimerkiksi Kypros, Viro, Suomi, Italia, Latvia, Liettua, Luxemburg ja Slovakia päättivät, että pankkien on 1.1.2016 lähtien täytettävä yleisen pääomapuskurin vaatimukset täysimääräisesti vaiheittaisen käyttöönoton sijasta. Muissa jäsenvaltioissa vaatimukset otetaan käyttöön vaiheittain neljän vuoden aikana. Vuoden 2015 valvojan arviointiprosessissa EKP:n pankkivalvonta määritti suorassa valvonnassaan olevien laitosten yleisen pääomapuskurin vaatimukset täysimääräisen soveltamisen mukaan. Päätöstä on muutettu vuoden 2016 valvojan arviointiprosessissa. Maat voivat päättää, otetaanko pääomavaatimukset käyttöön täysimääräisinä vai monien maiden tapaan vaiheittain. Jotkin maat, kuten Portugali, ovat jo muuttaneet yleisen pääomapuskurin vaiheittaisen käyttöönoton sääntöjä.

Yleinen pääomapuskuri sisältyy Basel III -säännöstöön, ja sen tarkoituksena on varmistaa, että pankit kasvattavat pääomapuskureita, joilla voidaan kattaa tappioita. Yleisen pääomapuskurin osuuden on oltava 2,5 % riskipainotetuista saamisista viimeistään 1.1.2019.

9. Miten vuoden 2016 stressitestit ovat verrattavissa muihin stressitesteihin?

EPV:n ja Ison-Britannian valvontaviranomaisen (Prudential Regulation Authority, PRA) stressitestit sekä Yhdysvaltain keskuspankin Comprehensive Capital Analysis and Review (CCAR) -arvioinnit eivät ole suoraan vertailukelpoisia, koska niissä käytetyt menetelmät, skenaariot ja aikajänteet poikkeavat merkittävästi toisistaan. Jos eroja ei oteta huomioon, EPV:n stressitestin kokonaisvaikutus on samankaltainen PRA:n vuoden 2015 stressitestin kanssa. Verrattuna vuoden 2016 CCAR-arviointiin EPV:n stressitesti on tiukempi kuin CCAR:n epäsuotuisa skenaario, mutta ei yhtä tiukka kuin CCAR-arvioinnin erittäin epäsuotuisa skenaario.

10. Miten EPV:n vuoden 2016 stressitesti on verrattavissa vuoden 2014 kattavaan arviointiin/stressitestiin (vuoden 2014 stressitestin tulokset otettiin huomioon vuoden 2015 valvojan arviointiprosessissa)? Jos pankin pääomasuhde on vuoden 2016 stressitestissä pienempi kuin pilarin 2 mukaiset pääomavaatimukset vuoden 2015 valvojan arviointiprosessissa, voidaanko päätellä, että pankin on hankittava uutta pääomaa?

Vuoden 2014 stressitesti oli osa kattavaa arviointia ja siten vuoden 2016 stressitestiä huomattavasti laajempi. Vuonna 2014 kattavaan arviointiin osallistui 130 pankkia. Arviointiin kuuluivat saamisten laadun arviointi ja stressitesti. EKP:n ryhtyessä hoitamaan pankkivalvontatehtäviään arvioinnin tavoitteena oli tunnistaa mahdolliset pääomavajeet ja tarkistaa, olisiko joidenkin pankkien pääomapohjaa vahvistettava viipymättä. Euroalueen pankit ovat kattavan arvioinnin jälkeen kehittyneet vakaampaan suuntaan ja niiden pääomatilanne on yleisesti parempi. Vuoden 2016 stressitestin tavoitteena on ennemminkin arvioida jäljellä olevia heikkouksia ja selvittää oletetun epäsuotuisan markkinakehityksen vaikutusta pankkeihin. Vuoden 2014 kattavaan arviointiin sisältynyt stressitesti ja vuoden 2016 stressitesti ovat siis luonteeltaan hyvin erilaisia.

Lisäksi pilarin 2 rakenteeseen äskettäin tehtyjen muutosten (jako pääomavaatimuksiin ja pääomaohjeistukseen) vuoksi vuoden 2015 valvojan arviointiprosessia ei voida verrata suoraan vuoden 2016 stressitestin tuloksiin. Näin ollen ei voida päätellä, että pankin olisi viipymättä hankittava uutta pääomaa, jos sen pääomasuhde vuoden 2016 stressitestissä on pienempi kuin vuoden 2015 valvojan arviointiprosessin pilarin 2 mukaiset pääomavaatimukset.