Nejčastější dotazy na téma celounijní zátěžový test 2016

1. Co celounijní zátěžový test 2016 obnáší?

Celounijní zátěžový test 2016 se týká 51 bank, které představují 70 % celkových bankovních aktiv v Evropské unii. Provádí jej Evropský orgán pro bankovnictví (dále též „EBA“), který k testu zpracovává metodiku. Cílem zátěžového testu je analyzovat, jak se budou na základě údajů zobrazujících stav ke konci roku 2015 vyvíjet v období tří let do roku 2018 kapitálové pozice jednotlivých bank, a to jak podle základního, tak podle nepříznivého scénáře.

Základní scénář poskytuje Evropská komise, nepříznivý scénář Evropská rada pro systémová rizika (dále též „ESRB“). Bankovní dohled ECB je v eurozóně zodpovědný za koordinaci pokynů poskytovaných bankám, za získávání výsledných informací a za zajišťování kvality, tzn. za potvrzování údajů a výsledků zátěžového testu bank.

Pod přímým dohledem bankovního dohledu ECB je 37 bank z 51, na které se vztahuje zátěžový test vedený Evropským orgánem pro bankovnictví; těchto 37 bank představuje 70 % bankovních aktiv v eurozóně. Jednotlivé výsledky všech bank, na které se vztahuje zátěžový test vedený Evropským orgánem pro bankovnictví, spolu s podrobnými rozvahami a údaji o expozicích ke konci roku 2015 zveřejní EBA v pátek 29. července 2016.

Mimo to ECB současně provádí zátěžový test dalších 56 bank, nad kterými vykonává přímý dohled, a to s využitím téže metodiky. Jedná se o aktivitu v rámci interního dohledu ECB. Proto ECB výsledky nezveřejňuje. Jestliže však banky chtějí, mohou své vlastní výsledky zveřejnit, to ovšem neznamená potvrzení ze strany ECB.

Nebude to tak, že by banky „propadly“, nebo „prošly“. Kapitál v 2. pilíři nelze mechanicky vypočítat z výsledků zátěžového testu, jelikož ty jsou jedním, nikoliv však jediným z faktorů, ke kterým se přihlíží. Kapitál v 2. pilíři bude určen v rozhodnutích SREP později v letošním roce.

2. Co se vlastně testuje?

Zátěžový test analyzuje, jak se budou vyvíjet kapitálové pozice jednotlivých bank, přičemž jako předpoklad používá statickou rozvahu na období tří let do roku 2018 , a to jak podle základního, tak podle nepříznivého scénáře. V nepříznivém scénáři zátěžového testu se promítají čtyři systémová rizika, která podle Evropské rady pro systémová rizika nejvýznamněji ohrožují stabilitu bankovního sektoru v EU: i) prudké zvýšení současných nízkých celosvětových výnosů z dluhopisů, znásobené nízkou likviditou na sekundárním trhu; ii) nevalný výhled ziskovosti bank v prostředí nízkého nominálního růstu za stavu nedokončených korekcí rozvah; iii) vzrůstající obavy o udržitelnost zadlužení ve veřejném i nefinančním soukromém sektoru při nízkém nominálním růstu; iv) výhledové zatížení v rychle rostoucím sektoru stínového bankovnictví, znásobené rizikem přelévání negativních efektů a rizikem likvidity.

V porovnání s rokem 2014 je letošní nepříznivý scénář zátěžového testu přísnější, jelikož obsahuje konzervativnější prvky. Navíc byly otřesy soustředěny na začátek časového horizontu zátěžového testu, a nepříznivý dopad se tak projeví dříve. Jelikož ke ztrátám bank dochází po makroekonomickém zatížení se zpožděním, zvyšuje tento faktor předpokládaný dopad scénáře. Také metodika se dále vyvinula. Dobrým příkladem je v tomto ohledu zvláštní metodika zátěžového testu pro operační riziko a riziko postupu, která byla v roce 2016 zařazena poprvé.

Časový horizont zátěžového testu je tříletý a využívají se statické rozvahy. To znamená, že pro účely zátěžového testu se předpokládá, že se aktiva a pasiva splatná v časovém horizontu zátěžového testu nahradí finančními nástroji, které se jim podobají splatností stanovenou při emisi, kreditní kvalitou, zeměpisnou expozicí atd. Obchodní struktura a model tedy zůstávají beze změny a k případným protiopatřením, která by banka proti předpokládané zátěži během tří let přijala, se nepřihlíží. Z tohoto důvodu by se bankám ve skutečnosti mohlo vést lépe než podle nepříznivého scénáře zátěžového testu.

Podrobnosti o metodice a základním a nepříznivém scénáři zátěžového testu naleznete na internetových stránkách Evropského orgánu pro bankovnictví.

3. Přihlíží zátěžový test k dopadu výsledku referenda ve Velké Británii o členství v EU?

Nepříznivý scénář zátěžového testu je výrazně přísnější než prognózy analytiků v souvislosti s dopadem odchodu Velké Británie na hospodářství. Ačkoliv předpoklady s žádnou jednotlivou událostí, jako je odchod Velké Británie, nepočítají, jsou projekce hrubého domácího produktu (dále též „HDP“) eurozóny podle nepříznivého scénáře pro každý rok časového horizontu zátěžového testu horší než nepříznivý dopad na růst HDP předpokládaný analytiky v důsledku odchodu Velké Británie.

4. Jak zátěžový test zohledňuje špatné úvěry?

Celounijní zátěžové testy jsou testy platební schopnosti, které mají ověřit, jestli banky zůstanou solventní, utrpí-li ztráty spojené se změnou hospodářských podmínek. Zátěžový test provedený v roce 2016 Evropským orgánem pro bankovnictví bere jako výchozí bod situaci bank k 31. prosinci 2015 a simuluje účinky různých scénářů vymezených Evropskou komisí a Evropskou radou pro systémová rizika, přičemž používá metodiku vypracovanou Evropským orgánem pro bankovnictví. Metodika zátěžového testu zohledňuje stav špatných úvěrů, jelikož banky musí modelovat dopad nepříznivého scénáře zátěžového testu na výši špatných úvěrů. Konkrétně řečeno, test zvyšuje zátěž v oblasti úvěrů v selhání v portfoliu bank, což v nepříznivém scénáři vede k dalším úvěrovým ztrátám.

5. Existuje prahová hodnota pro ne/úspěch banky? Jaké se přijímají dohledové kroky, neuspokojí-li banky kapitálové požadavky?

U zátěžového testu nejde o to, zda banka uspěje, či nikoliv. Pro jeho účely není vymezena minimální míra návratnosti ani minimální výše kapitálové přiměřenosti. Zjištění zátěžového testu však budou součástí průběžného dialogu v oblasti dohledu. ECB zátěžový test jako takový použije jakožto zásadní vstupní údaje pro celkový proces dohledu a hodnocení orgány dohledu (dále též „SREP“) v roce 2016, který bude ukončen později v letošním roce. V této souvislosti bude zátěžový test také využit jako jeden ze vstupních faktorů pro dohledové kapitálové požadavky na banky.

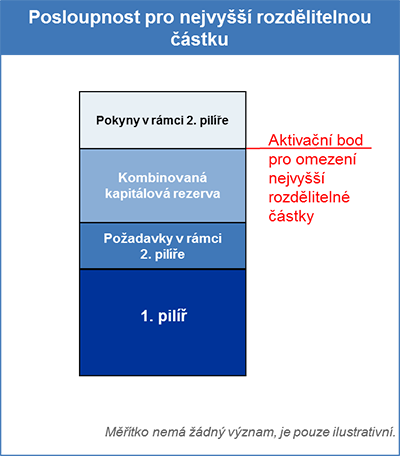

Kapitálové požadavky dohledu vycházejí z rizikového profilu jednotlivých bank. V rámci procesu dohledu a hodnocení orgány dohledu v roce 2016 se budou poprvé skládat ze dvou částí: z požadavků v rámci 2. pilíře a z pokynů v rámci 2. pilíře. Požadavky v rámci 2. pilíře jsou závazné a jejich porušení může mít pro banky přímé právní následky. Pokyny v rámci 2. pilíře nejsou přímo závazné a jejich nesplnění nevede automaticky k právnímu postihu. Nicméně ECB očekává, že je banky budou dodržovat.

Posloupnost různých kapitálových složek podle pokynů Evropského orgánu pro bankovnictví vysvětluje obrázek 1. V této posloupnosti nesplní banky, které se potýkají se ztrátami, nejprve pokyny v rámci 2. pilíře. V případě dalších ztrát by dále nedodržely kombinované kapitálové rezervy, pak požadavky v rámci 2. pilíře a nakonec požadavky v rámci 1. pilíře.

Nedodrží-li banka pokyny v rámci 2. pilíře, orgány dohledu pečlivě posoudí důvody a okolnosti a mohou vymezit přesnější opatření dohledu. Pokud by se zásoby kapitálu dané banky dále snižovaly, a vedly tak k nedodržení kombinovaných kapitálových rezerv, aktivují se automatická opatření, která omezují rozdělitelné částky bank (např. dividendy nebo zvláštní odměny). Další čerpání zásob kapitálu by vedlo k porušení požadavků v rámci 2. pilíře, a tedy k rozsáhlému souboru dalších opatření dohledu.

6. Očekáváte v důsledku zátěžového testu průměrné zvýšení poptávky po kapitálu v systému?

Bankovní dohled ECB již loni oznámil, že současnou úroveň kapitálu v bankovním systému eurozóny vnímá jako uspokojivou a hodlá ponechat kapitálové požadavky dohledu stabilní, nedojde-li ke změně podmínek. Proto se neočekává, že výsledky zátěžového testu povedou ke zvýšení celkové úrovně poptávky po kapitálu v systému. V rozhodnutích SREP z roku 2015 byly kapitálové požadavky vymezeny jako součet požadavků v rámci 1. a požadavků v rámci 2. pilíře a kombinovaných kapitálových rezerv. Vzhledem k pokynům v rámci 2. pilíře, které byly letos nově zavedeny, budou kapitálové požadavky na banky, konkrétně požadavky v rámci 1. a 2. pilíře, sníženy, pokud se nezmění podmínky. Sníží se tedy aktivační bod pro nejvyšší rozdělitelnou částku, opět za předpokladu, že podmínky zůstanou beze změn. Celkové kapitálové požadavky, včetně pokynů v rámci 2. pilíře, zároveň zůstanou přibližně stejné.

Nejvyšší rozdělitelná částka je maximální částka, kterou smí banka vyplatit, například na zvláštní odměny nebo dividendy. Na banku, jejíž kapitálová přiměřenost klesne pod aktivační bod pro nejvyšší rozdělitelnou částku, se vztahují omezení výše zisku k rozdělení. Pokyny v rámci 2. pilíře nemají pro aktivační bod pro nejvyšší rozdělitelnou částku význam (viz obrázek 1).

7. Jak budou výsledky zátěžového testu zohledněny v procesu dohledu a hodnocení orgány dohledu?

Kvalitativní výsledky zátěžového testu budou vtěleny do definice dohledových opatření, a mohou mít dokonce dopad na požadavky v rámci 2. pilíře.

Kvantitativní výsledky zátěžového testu, jmenovitě pokles poměru kmenového kapitálu tier 1, který banka v rámci nepříznivého scénáře zátěžového testu zaznamená mezi výchozím bodem ke konci roku 2015 a rokem 2018, budou představovat jeden vstupní faktor pro pokyny v rámci 2. pilíře.

Při vymezování pokynů v rámci 2. pilíře využije ECB širokou paletu informací. Jedním ze srovnávacích standardů bude výsledek banky po nepříznivém scénáři zátěžového testu ve vztahu ke kapitálové přiměřenosti 5,5 % nebo v případě globálně systémově významných bank 5,5 % plus kapitálová rezerva pro globálně systémově významné banky. Tento výsledek se dále upraví směrem nahoru nebo dolů s ohledem na další faktory, včetně zvláštního rizikového profilu dotyčné instituce, její citlivosti na zátěžové scénáře, průběžných změn jejího rizikového profilu po datu uzávěrky zátěžového testu (31. prosince 2015), důsledků předpokladu statické rozvahy v rámci zátěžových testů a opatření, jako je prodej relevantních aktiv, přijatých bankou ke zmírnění citlivosti na riziko. Výsledky zátěžového testu tedy nebudou do pokynů v rámci 2. pilíře začleněny mechanicky.

8. Jak se v procesu dohledu a hodnocení orgány dohledu v roce 2016 přihlíží k bezpečnostní kapitálové rezervě?

Bankovní dohled ECB zaujal v rámci procesu dohledu a hodnocení orgány dohledu (SREP) v roce 2016 k bezpečnostní kapitálové rezervě jiný přístup. Bezpečnostní kapitálová rezerva již nebude zařazena jako plně funkční.

Některé členské státy (Kypr, Estonsko, Finsko, Itálie, Lotyšsko, Litva, Lucembursko a Slovensko) se rozhodly uložit svým bankám bezpečnostní kapitálovou rezervu v plném rozsahu od 1. ledna 2016 a nezavádět ji postupně. Jiné členské státy zvolily postupné zavádění po dobu čtyř let. V důsledku tohoto rozdílu stanovil bankovní dohled ECB v rámci procesu dohledu a hodnocení orgány dohledu v roce 2015 poměr SREP pro přímo dohlížené instituce na základě plně funkční bezpečnostní kapitálové rezervy. Toto rozhodnutí bylo pro proces dohledu a hodnocení orgány dohledu v roce 2016 revidováno. Země se mohou volně rozhodnout, zda chtějí uplatňovat přísnější kapitálové požadavky nebo se dát cestou postupného zavádění, jak to již mnohé z nich učinily. Některé země, například Portugalsko, svá pravidla postupného zavádění již změnily.

Bezpečnostní kapitálová rezerva je součástí kapitálových pravidel Basel III a má zajistit, aby banky vytvářely kapitálové polštáře, ze kterých lze čerpat v případě ztrát. Bezpečnostní kapitálová rezerva má nejpozději k 1. lednu 2019 dosahovat 2,5 % rizikově vážených aktiv.

9. Jak vypadá zátěžový test provedený v roce 2016 ve srovnání se zátěžovými testy v jiných jurisdikcích?

Zátěžové testy prováděné Evropským orgánem pro bankovnictví a britským orgánem Prudential Regulation Authority (dále též „PRA“) a komplexní analýza a přezkum kapitálu prováděné Federální rezervní bankou nejsou přímo srovnatelné, jelikož se značně liší metodikou, scénáři a časovým horizontem. Odhlédneme-li od rozdílů, celkový dopad zátěžového testu provedeného Evropským orgánem pro bankovnictví je v souladu se zátěžovým testem provedeným orgánem PRA v roce 2015. V porovnání s komplexní analýzou a přezkumem kapitálu provedenými v roce 2016 je zátěžový test provedený Evropským orgánem pro bankovnictví přísnější než nepříznivý scénář komplexní analýzy a přezkumu kapitálu, ale méně náročný než přísně nepříznivý scénář komplexní analýzy a přezkumu kapitálu.

10. Jak vypadá zátěžový test provedený v roce 2016 Evropským orgánem pro bankovnictví v porovnání s komplexním hodnocením / zátěžovým testem z roku 2014 (neboť aktivity provedené v roce 2014 představovaly podklad pro SREP v roce 2015)? Co když je kapitálová přiměřenost některé banky podle zátěžového testu provedeného v roce 2016 nižší než kapitálové požadavky v rámci 2. pilíře stanovené v procesu dohledu a hodnocení orgány dohledu v roce 2015 – lze z toho logicky vyvodit, že bude uvedená banka muset získat nový kapitál?

Zaprvé, zátěžový test provedený v roce 2014 v rámci komplexního hodnocení byl mnohem rozsáhlejší než test současný. V roce 2014 se komplexního hodnocení, které spočívalo v přezkumu kvality aktiv a zátěžovém testu, zúčastnilo 130 bank. V rámci příprav na převzetí dohledových povinností ECB bylo cílem komplexního hodnocení určit možný nedostatek kapitálu a zjistit, jestli některé banky potřebují okamžitá rekapitalizační opatření. Jelikož se banky v eurozóně od té doby více stabilizovaly a jejich kapitalizace se celkově zlepšla, je cílem zátěžového testu provedeného v roce 2016 spíše posoudit zbývající zranitelná místa a pochopit dopad hypotetické nepříznivé dynamiky trhu na banky. Zátěžový test v rámci komplexního hodnocení z roku 2014 a zátěžový test provedený v roce 2016 mají tedy poměrně odlišný charakter.

Kromě toho vzhledem k nově zavedeným změnám struktury 2. pilíře (rozčlenění na požadavky a pokyny) nelze SREP z roku 2015 přímo srovnávat se zjištěními zátěžového testu provedeného v roce 2016. Vyvozovat, že banka musí okamžitě navýšit kapitál, je-li její kapitálová přiměřenost podle zátěžového testu provedeného v roce 2016 nižší než kapitál požadovaný v rámci 2. pilíře v procesu dohledu a hodnocení orgány dohledu v roce 2015, by tedy nebylo správné.