Godišnje izvješće ESB-a o nadzornim aktivnostima u 2023.

Uvodna riječ predsjednice ESB‑a Christine Lagarde

Europske banke nastavile su se nositi s izazovnim okružjem u 2023. Suočile su se sa slabim gospodarstvom europodručja i sve većim geopolitičkim rizicima, posebice zbog neopravdanog rata koji Rusija vodi protiv Ukrajine i tragičnog sukoba na Bliskom istoku. U proljeće su financijske napetosti u drugim državama utjecale na tržišta financiranja. U skladu s očekivanjima da će inflacija predugo ostati pretjerano visoka, ESB je nastavio s pooštravanjem svoje monetarne politike.

No trud prethodnih godina uložen u povećavanje otpornosti banaka u europodručju isplatio se. Banke su očuvale dobre kapitalne i likvidnosne pozicije, a ukupna stopa redovnoga osnovnoga kapitala nadziranih banaka iznosila je 15,6 % i približila se svojoj rekordno visokoj razini. To je pridonijelo zaštiti bankarskog sektora od vanjskih šokova i omogućilo bankama da pooštravanje monetarne politike ESB‑a neometano prenesu na gospodarstvo.

Međutim, i nadalje postoji nekoliko izazova. Premda su više kamatne stope utjecale na neto kamatne marže banaka u europodručju, što je dovelo do prosječnog povrata na kapital od 10 % u trećem tromjesečju 2023., kamatne stope na depozite povećavaju se i raste razina neprihodonosnih kredita. Nadzorna tijela i nadalje će pomno pratiti rizike. Osobito će pozorno pratiti izloženosti banaka ranjivim sektorima, kao što je sektor poslovnih nekretnina, i rješavati pitanja povezana s okvirima banaka za upravljanje i unutarnju kontrolu rizika.

Otpornost i prilagodljivost bit će ključne za suočavanje sa strukturnim izazovima koje donose klimatske promjene i digitalizacija. U 2024. od banaka se očekuje da ispune ESB‑ova nadzorna očekivanja povezana s klimatskim i okolišnim rizicima i ugrade te rizike u svoje strategije i postupke upravljanja rizicima. S obzirom na to da upotreba umjetne inteligencije postaje sve raširenija, nadzorna tijela i nadalje će preispitivati strategije digitalizacije banaka i njihovu otpornost na kibernapade. Tim će se naporima nastojati osigurati da banke ostanu snažne i da nastave podupirati gospodarstvo europodručja na putu prema zelenijoj i u većoj mjeri digitalnoj budućnosti.

Uvodni razgovor s predsjednicom Nadzornog odbora ESB‑a Claudijom Buch

U siječnju 2024. postali ste predsjednica Nadzornog odbora ESB‑a. Kojim ćete se načelom voditi u obavljanju te važne zadaće?

Moramo uvijek imati na umu da kao nadzorno tijelo postupamo uime javnosti. Banke imaju izrazito važnu ulogu u svakodnevnom životu: bave se zaštitom depozita, olakšavaju plaćanja te kreditiraju kućanstva i poduzeća. Naša je zadaća osigurati da su banke sigurne i da ne preuzimaju prekomjerne rizike.

To ima vrlo praktične implikacije: moramo biti okrenuti prema budućnosti i kritički promišljati, kako je utvrđeno u Osnovnim načelima djelotvornog nadzora banaka BCBS‑a. Sada, kada se mnoga gospodarstva i društva nalaze na prekretnici, osobito je važno da budemo okrenuti prema budućnosti. Osim toga, moramo kritički promišljati, izvan ustaljenih okvira. Banke koje dobro funkcioniraju dobre su za društvo. No one su privatni subjekti i naposljetku postupaju u interesu svojih dioničara. Naša je zadaća kao nadzornog tijela osigurati da postupaju i u interesu društva.

U 2024. europski nadzor banaka obilježit će svoju desetu godišnjicu. Koliko je napredovao i kako se još može poboljšati?

S jedinstvenim nadzornim mehanizmom (SSM) Europa je ostvarila znatan napredak u izgradnji institucija i prenošenju ovlasti na europsku razinu. Prije deset godina nadzorni sustav u Europi bio je rascjepkan kada je riječ o institucijama i praksama. Prekogranični rizici često su se zanemarivali i nije bilo moguće provoditi usporedne analize banaka u odnosu na druge banke s usporedivim obilježjima. Države su primjenjivale različite nadzorne standarde.

Sada imamo snažne nadzorne ovlasti na europskoj razini, a usto blisko surađujemo s nacionalnim tijelima. Smatram da način na koji je danas organiziran europski nadzor banaka može poslužiti kao model u drugim područjima politike u kojima je potrebno ostvariti veću razinu integracije.

Naravno, uvijek ima mjesta za poboljšanje. Jedan od mojih ciljeva jest još više integrirati europski nadzor. Godinu 2024., našu desetu godišnjicu, nazvali smo „godinom integracije”. U 2024. provest ćemo niz inicijativa kako bismo dodatno promicali razmjenu znanja, ulagali u zajedničke nadzorne tehnologije i iskoristili stručnost nacionalnih nadzornih tijela. Time ćemo poticati našu kulturu u kojoj smo svi „jedan tim”.

Kako su se nadzirane banke nosile s izazovima u 2023.?

Europske banke pokazale su se otpornima na šokove s kojima se naša gospodarstva suočavaju posljednjih godina. Naša su gospodarstva bila izložena stresu zbog pandemije bolesti COVID‑19, rasta cijena energije i inflacije, ruske invazije na Ukrajinu kao i zbog nedavnog izbijanja sukoba na Bliskom istoku. Učinci tih šokova odražavaju se u višoj inflaciji, višim kamatnim stopama i slabljenju gospodarskog rasta. Svjedočili smo najsnažnijem povećanju kamatnih stopa u povijesti ESB‑a.

Više kamatne stope svakako su važan pokretač snažnog povećanja profitabilnosti banaka, među ostalim zbog toga što su banke bile spore u prijenosu povećanja kamatnih stopa na kamatne stope na depozite. Banke su zadržale snažne kapitalne pozicije koje su znatno iznad regulatornih zahtjeva. Nerealizirani gubitci europskih banaka zbog smanjenja vrijednosti vrijednosnih papira također su relativno ograničeni. Njihove su likvidnosne pozicije ostale snažne, čak i nakon postupnog ukidanja ESB‑ovih izvanrednih mjera potpore likvidnosti. To se može pripisati regulatornim i nadzornim promjenama koje su uvedene nakon globalne financijske krize. Međutim, moramo naglasiti da su na banke povoljno djelovale snažne monetarne i fiskalne mjere kao odgovor na prošle šokove.

Stoga nema mjesta pretjeranom zadovoljstvu. Makrofinancijski i geopolitički rizici na povišenim su razinama, a u mnogim državama realno gospodarstvo trebalo bi se prilagoditi strukturnim promjenama. To može utjecati na banke zbog povećanja kreditnoga i likvidnosnog rizika. Zapravo je već došlo do materijalizacije nekih novih rizika. Raste razina prihodonosnih kredita uz prepoznat porast kreditnog rizika, stečaja poduzeća i stopa neispunjavanja obveza. Bit ćemo ustrajni u nastojanju da ojačamo otpornost banaka koje nadziremo. Također ćemo pristupiti rješavanju utvrđenih manjkavosti u njihovu unutarnjem upravljanju i upravljanju rizicima.

Što europski nadzor banaka može naučiti iz tržišnih previranja u ožujku 2023.?

Smatram da je glavna pouka ta da se krize često događaju kada se zbog negativnih vanjskih šokova razotkrije loše upravljanje rizicima u bankama. To za nas ima dvije konkretne implikacije.

Prvo, kao nadzorno tijelo moramo biti proaktivni i rano se početi baviti rješavanjem nalaza. Događaji iz ožujka 2023. pokazali su da stres čak i u manjim i lokalno aktivnim bankama može imati globalne posljedice ako se ne pristupi njegovu proaktivnom rješavanju. Stoga na međunarodnoj razini preispitujemo nedostatke u regulatornom okviru, na primjer u području likvidnosnog rizika i kamatnog rizika, te raspravljamo o implikacijama za učinkovitost nadzora.

Drugo, moramo dobro razumjeti kako promjene u makroekonomskom okružju utječu na banke. Američka i švicarska nadležna tijela potvrdila su da su postojali nedostatci u upravljanju rizicima i unutarnjem upravljanju prije tih previranja. U povoljnom makroekonomskom okružju ti nedostatci neće biti jako štetni. Ali kada dođe do pogoršanja, ti nedostatci postaju izraženi i mogu naštetiti cijelome financijskom sustavu.

Naravno, dostatne razine kapitala u sustavu prva su linija obrane od nepredviđenih događaja i vanjskih šokova. Time se također ublažava negativan utjecaj lošeg unutarnjeg upravljanja i nedostataka u upravljanju rizicima.

Učinkovitost nadzora aktualna je tema, a na to je pitanje bila usmjerena i preporuka u sklopu vanjske procjene postupka nadzorne provjere i ocjene (SREP). Kako namjeravate unaprijediti učinkovitost europskoga nadzora banaka?

Za nadzorno tijelo učinkovitost znači osigurati da se dobiveni nalazi iskoriste za konkretno poboljšanje profila rizika i otpornosti banaka. To je važna pouka događaja prošlog proljeća. Međutim, učinkovitost također znači usmjerenost na važne rizike.

Zapravo smo već neko vrijeme usmjereni na učinkovitost europskoga nadzora banaka. Zahvalna sam Andreji Enriji na tome što je odredio stručnu savjetodavnu skupinu za preispitivanje SREP‑a. U izvješću te skupine navedene su jasne preporuke za nas: trebali bismo biti prilagodljiviji, intruzivniji i usmjereniji na rizike, poboljšati svoju djelotvornost i učinkovitost te u potpunosti iskoristiti sve nadzorne alate.

Nadzorni odbor opširno je raspravljao o tim preporukama. Neke od njih provedene su u sklopu ciklusa SREP‑a u 2023. Imamo novi okvir tolerancije rizika i procjenu višegodišnjeg SREP‑a, što nadzornicima omogućuje veću fleksibilnost pri usmjeravanju na ranjivosti pojedinih banaka. Ostale preporuke bit će razmotrene za potrebe ciklusa SREP‑a u 2025. Također nastojimo poboljšati naš nadzor primjenom intruzivnijih mjera, kako je Frank Elderson objasnio u nedavno održanom govoru.

Koji su, prema Vašem mišljenju, najveći izazovi s kojima će se europske banke suočiti u bližoj budućnosti?

Smatram da su promjene u makrofinancijskom i geopolitičkom okružju te konkurentno okružje koje se mijenja najveći izazovi s kojima će se banke suočiti.

Završava razdoblje iznimno niskih kamatnih stopa. Takvo okružje moglo je potaknuti banke da preuzimaju više rizika s ciljem generiranja dobiti. Unatoč nedavnim šokovima povezanima s BDP‑om, slučajevi insolventnosti i neispunjenja obveza zadržali su se na vrlo niskim razinama, kao i rezervacije banaka za gubitke po kreditima. To se uvelike može pripisati dosad nezabilježenim mjerama potpore fiskalne i monetarne politike zbog kojih su bilance banaka bile zaštićene od tih šokova.

To ima implikacije za buduće procjene rizika jer prošli podatci o neispunjenju obveza po kreditima ne odražavaju točno rizike za kvalitetu imovine koji se mogu pojaviti u budućnosti. Mnogi rizici kojima su banke izložene, kao što su rizik za kibersigurnost, klimatski i okolišni rizici te geopolitički rizici, tek su se nedavno pojavili.

Stoga je ključno da banke prilagode svoje prakse upravljanja rizicima novom okružju.

Drugi izazov s kojima se banke suočavaju jest konkurentno okružje koje se mijenja. Nebankovne financijske institucije povećale su svoj tržišni udio. Osim toga, iako inovacije kao što su tehnologija distribuiranog zapisa i umjetna inteligencija pružaju priliku bankama da povećaju svoju produktivnost, one istodobno omogućuju novim tržišnim sudionicima da preispitaju postojeće poslovne modele. Inovacije i jačanje konkurencije mogu poboljšati gospodarsko blagostanje, ali i stvoriti nove rizike. Banke se mogu preusmjeriti na potencijalno rizičnije aktivnosti ako uoče da se njihove marže smanjuju. Na primjer, banke mogu ublažiti standarde odobravanja kredita. Stoga smo usredotočeni na izloženosti banaka nebankovnim financijskim institucijama i digitalni ekosustav te pratimo načine na koji jačanje konkurencije utječe na njihove poslovne modele.

Kakva je, prema Vašem mišljenju, budućnost bankovne unije?

Ostvarili smo jako dobar napredak kada je riječ o prvim dvama stupovima bankovne unije, odnosno o nadzoru i sanaciji. Međutim, razvoj trećeg stupa, odnosno zaštite depozita, mnogo je sporiji. Smatram da bi daljnje kašnjenje u dovršetku bankovne unije moglo biti štetno. Moramo se pripremiti na potencijalno nepovoljnije okružje, a za to je potrebno otkloniti preostale nedostatke u europskom okviru za upravljanje krizama i okviru za osiguranje depozita.

Tri stupa bankovne unije zapravo su blisko povezana. Nadzorom se osigurava da nije vjerojatno da će doći do propasti banaka, a ako i dođe do propasti, da to nema teške posljedice. Međutim, čak se ni najkvalitetnijim nadzorom ne može i ne bi trebalo spriječiti propadanje svih banaka. Kada do njih dođe, potrebno je svesti poremećaje u bankovnim uslugama na najmanju moguću mjeru i zaštititi novac poreznih obveznika. U tu svrhu uspostavljen je drugi stup, odnosno pouzdan i djelotvoran sanacijski sustav kojim upravlja Jedinstveni sanacijski odbor.

Potrebno je još raditi na trećem stupu, odnosno zajedničkom sustavu osiguranja depozita. Osiguranje depozita ključno je za zaštitu deponenata. Međutim, kao i kod bilo koje druge vrste osiguranja, ono može potaknuti moralni hazard i preuzimanje rizika. Zato europski nadzor banaka osigurava da se visoki nadzorni standardi dosljedno primjenjuju u svim državama sudionicama.

Trenutačno se osiguranje depozita uglavnom provodi na nacionalnoj razini, što nije u skladu s nadzorom i sanacijom na europskoj razini. Potreban nam je europski sustav osiguranja depozita kako bi se osigurala ujednačena razina zaštite deponenata u europodručju. Time bi se također potaknule bolja integracija bankarskih tržišta i prekogranična podjela rizika.

Željela bih također naglasiti da naslijeđena imovina nije više razlog za odgodu sljedećih koraka. Na početku projekta bankovne unije imalo je smisla najprije se usredotočiti na otklanjanje naslijeđene imovine iz bilanca banaka. To je sada postignuto: udio neprihodonosnih kredita u značajnim bankama smanjio se sa 7,5 % u 2015. na 1,9 %, koliko je iznosio u trećem tromjesečju 2023., kada se približio svojoj najnižoj razini.

1. Nadzor banaka u 2023.

1.1. Otpornost banaka pod europskim nadzorom banaka

1.1.1. Uvod

Zahvaljujući bonitetnoj regulativi i nadzornoj politici banke u europodručju uspjele su očuvati dobar položaj unatoč neizvjesnom gospodarskom okružju.

U sklopu postupka nadzorne provjere i ocjene (SREP) iz 2023. potvrđeno je da su banke u europodručju i nadalje otporne te da imaju snažne kapitalne i likvidnosne pozicije unatoč neizvjesnom gospodarskom okružju. Općenito gledajući, banke su dobro kapitalizirane. Ukupna stopa redovnoga osnovnoga kapitala značajnih institucija vratila se na najvišu razinu zabilježenu 2021. i iznosila je 15,6 % u trećem tromjesečju 2023., a za manje značajne institucije iznosila je 17,7 %. Omjer financijske poluge na agregatnoj razini također se poboljšao i iznosio je 5,6 % za značajne institucije (povećanje za 0,5 postotnih bodova) i 9,3 % za manje značajne institucije (povećanje od 0,7 postotnih bodova).

Na agregatnoj razini značajne institucije također imaju dostatne zaštitne slojeve likvidnosti u smislu regulatornih zahtjeva, unatoč smanjivanju tih zaštitnih slojeva likvidnosti od početka trenutačnog ciklusa pooštravanja monetarne politike. Koeficijent likvidnosne pokrivenosti značajnih institucija na agregatnoj razini povećao se s oko 140 %, koliko je iznosio prije pandemije, na 159 % u trećem tromjesečju 2023. Kod manje značajnih institucija taj je koeficijent bio veći i iznosio je 205 %.

Međutim, slab gospodarski rast u prvih devet mjeseci 2023., loši gospodarski izgledi zbog strožih uvjeta financiranja i povećane geopolitičke napetosti pridonijeli su visokoj razini neizvjesnosti povezanoj s makrofinancijskim okružjem.

Profitabilnost banaka dodatno se poboljšala 2023., iako su nadzorna tijela i nadalje oprezna glede održivosti tog naglog porasta profitabilnosti.

Anualizirani povrat na kapital značajnih institucija na agregatnoj razini do određenog datuma u godini ostao je nepromijenjen u odnosu na prethodno tromjesečje i iznosio je 10 % u trećem tromjesečju 2023., što je povećanje u odnosu na 7,6 %, koliko je iznosio u istom razdoblju prethodne godine. Manje značajne institucije ostvarile su niži anualizirani povrat na kapital do određenog datuma u godini, koji je iznosio 8,0 % u trećem tromjesečju 2023., što je smanjenje u odnosu na 8,3 % iz prethodnog tromjesečja i značajno povećanje u odnosu na 1,3 %, koliko je iznosio u istom razdoblju prethodne godine.

Neto kamatne marže bile su glavni pokretač profitabilnosti u 2022. i prvih devet mjeseci 2023. Time se više nego neutralizirala stagnacija ili blagi pad obujma kreditiranja. Prihodi od trgovanja i investicijskog bankarstva smanjili su se za 5 % u odnosu na 2022., pri čemu su naknade od vlasničkih vrijednosnih papira, fiksnih prinosa i robe bile niske u drugom tromjesečju, što je djelomično nadoknađeno dobrim ostvarenjima u trećem tromjesečju i, kod nekih banaka, trgovanjem kreditnim proizvodima.

Nadzorna tijela nastavila su u 2023. pomno pratiti pitanja kao što su održivost naglog rasta profitabilnosti i kreditni rizik koji proizlazi iz izloženosti ranjivim sektorima, npr. sektorima stambenih i poslovnih nekretnina. Nadzorna tijela i nadalje su bila usredotočena na unutarnje upravljanje i upravljanje rizicima. Veći troškovi financiranja bili su glavni negativni rizik za dobit banaka u europodručju. Trošak depozita, koji se dosad polako prilagođavao, trebao bi se dodatno povećati usporedno s porastom pritiska konkurencije i kako deponenti budu preusmjeravali sredstva iz prekonoćnih depozita u oročene depozite s većom remuneracijom.

Podatci za prvih devet mjeseci 2023. upućuju na postupno, premda blago povećavanje obujma neprihodonosnih kredita. Nastavili su se inflacijski i tržišni pritisci na ranjive portfelje podložne kreditnom riziku, kao što su potrošački krediti, stambene i poslovne nekretnine, te na mala i srednja poduzeća. Stoga bi povećanje rezervacija zbog većega kreditnog rizika moglo nepovoljno utjecati na buduću dobit.

1.1.2. Testiranje otpornosti na stres i ad hoc prikupljanje podataka o nerealiziranim gubitcima

1.1.2.1. Testiranje otpornosti banaka u europodručju na stres

ESB je 2023. proveo dva testiranja otpornosti značajnih institucija u europodručju na stres. U testiranju otpornosti na stres na razini EU‑a koje koordinira Europsko nadzorno tijelo za bankarstvo (EBA) sudjelovalo je 57 velikih banaka u europodručju. Usporedno je u testiranju otpornosti na stres u koordinaciji ESB‑a sudjelovala još 41 značajna institucija srednje veličine. Ta dva testiranja činila su godišnje nadzorno testiranje otpornosti na stres koje je ESB obvezan provesti u skladu s pravom EU‑a.[1]

EBA je objavila detaljne rezultate testiranja otpornosti na stres na razini EU‑a u 2023. za 57 najvećih banaka u europodručju. ESB je objavio pojedinačne rezultate za još 41 banku srednje veličine i izvješće o ukupnim konačnim rezultatima testiranja otpornosti banaka u europodručju na stres za cjelokupni uzorak od 98 nadziranih subjekata.

Bankarski sektor europodručja mogao bi odoljeti snažnom padu gospodarske aktivnosti, premda je i nadalje potrebno kontinuirano praćenje.

Rezultati ESB‑ova testiranja otpornosti na stres u 2023. pokazali su da bi bankarski sektor europodručja mogao odoljeti snažnom padu gospodarske aktivnosti. U nepovoljnom scenariju stopa redovnoga osnovnoga kapitala smanjila bi se prosječno za 4,8 postotnih bodova i iznosila bi 10,4 % na kraju 2025.[2] Znatno poboljšanje kvalitete imovine banaka i njihove profitabilnosti u usporedbi s prethodnim testiranjima te znatna akumulacija kapitala u posljednjem desetljeću (Grafikon 1.) pomogli su bankama da prebrode teške uvjete predviđene u nepovoljnom scenariju. Pritom su u sklopu testiranja otpornosti na stres utvrđene i moguće ranjivosti, zbog čega je potrebno kontinuirano praćenje rizika.

ESB upotrebljava rezultate testiranja otpornosti za stres kao ulazne podatke za godišnji SREP. Kvantitativni rezultati imaju ključnu ulogu u utvrđivanju preporuke u sklopu drugog stupa, koja prvi put, prema potrebi, uključuje i preporuku u sklopu drugog stupa koja se odnosi na omjer financijske poluge. Kvalitativni rezultati testiranja otpornosti na stres uključeni su u dio SREP‑a koji se odnosi na upravljanje rizicima, što znači da mogu utjecati na zahtjeve u sklopu drugog stupa.

Grafikon 1.

Kretanja polazišne stope redovnoga osnovnoga kapitala i projekcija stope redovnoga osnovnoga kapitala

(postotni bodovi)

Izvor: izračun ESB-a

Napomene: Svi su podatci izraženi u punom iznosu, osim testiranja otpornosti na stres u sklopu sveobuhvatne procjene iz 2014. Projekcije stope redovnoga osnovnoga kapitala odnose se na kraj razdoblja obuhvaćenog testiranjem otpornosti na stres. Uzorak banaka može se razlikovati u različitim testiranjima.

1.1.2.2. Prikupljanje podataka radi procjene nerealiziranih gubitaka u portfeljima obveznica banaka u europodručju koji se mjere po amortiziranom trošku

Ukupni iznos nerealiziranih gubitaka u portfeljima obveznica banaka u europodručju ograničen je.

EBA i ESB proveli su i ad hoc prikupljanje podataka kako bi sveobuhvatno procijenili rizike povezane s nerealiziranim gubitcima u portfeljima obveznica banaka koji se mjere po amortiziranom trošku i s njima povezane zaštite od rizika. Iznos neto nerealiziranih gubitaka u portfeljima obveznica banaka u europodručju bio je općenito ograničen i iznosio je 73 mlrd. EUR u veljači 2023. nakon što se uzeo u obzir učinak zaštite fer vrijednosti od rizika. Dodatni gubitci, bez zaštite fer vrijednosti od rizika, predviđeni u nepovoljnom scenariju testiranja otpornosti na stres na razini EU‑a iznosili bi 155 mlrd. EUR. Međutim, materijalizacija tih nerealiziranih gubitaka trebala bi se promatrati kao neizgledan i hipotetski ishod jer su portfelji banaka po amortiziranom trošku osmišljeni tako da ih se drži do dospijeća, a banke bi obično pribjegle repo transakcijama i drugim mjerama za ublažavanje prije likvidacije pozicija obveznica. ESB je objavio pojedinačne rezultate iznosa knjigovodstvene i fer vrijednosti banaka za te portfelje obveznica u veljači 2023.

1.2. Nadzorni prioriteti za razdoblje od 2023. do 2025.

1.2.1. Uvod

Ruska invazija na Ukrajinu i njezine makrofinancijske posljedice u 2022. povećale su neizvjesnost glede kretanja u gospodarstvu i na financijskim tržištima te povećale rizike za bankarski sektor. U tim je uvjetima od nadziranih subjekata zatraženo da ojačaju svoju otpornost na neposredne makrofinancijske i geopolitičke šokove (1. prioritet). ESB je posebno zahtijevao da se banke usredotoče na okvire za upravljanje kreditnim rizikom i da se usmjere na sektore koji su izloženi pogoršanju kreditnog rizika. ESB je također dodatno ispitao primjerenost planova financiranja banaka i diversifikaciju njihovih izvora financiranja. Osim toga, od banaka je zatraženo da odgovore na izazove povezane s digitalizacijom i ojačaju sposobnosti usmjeravanja upravljačkih tijela (2. prioritet) te povećaju svoje napore za rješavanje pitanja klimatskih promjena (3. prioritet).

ESB kontinuirano procjenjuje i prati promjenjivu prirodu rizika i ranjivosti s kojima se nadzirani subjekti suočavaju. Taj agilan pristup omogućuje ESB‑u da fleksibilno prilagodi svoju usmjerenost na promjene na području rizika. Kontinuirano pooštravanje monetarne politike od strane nekoliko središnjih banaka u 2023. naglasilo je važnost razboritosti banaka u upravljanju svojim izloženostima kamatnom riziku i riziku kreditne marže u bankovnoj knjizi (IRRBB/CSRBB). Nadalje, nakon tržišnih previranja u proljeće 2023. obilježenih propašću nekih banaka srednje veličine u Sjedinjenim Američkim Državama, ESB je prilagodio svoje nadzorne prioritete i proširio ciljanu provjeru IRRBB‑a/CSRBB‑a na veći broj institucija. Istodobno je ESB proveo ad hoc analize kako bi utvrdio moguće ranjivosti banaka koje proizlaze iz nerealiziranih gubitaka u njihovim bilancama. Nadalje, zbog povećanog rizika koji proizlazi iz poslovanja poslovnim nekretninama nadzorna tijela ponovo su odredila prioritete u odnosu na neke nadzore na licu mjesta u svrhu procjene mjera upravljanja i ublažavanja koje banke provode za neke rizičnije druge ugovorne strane koje posluju u tom sektoru.

1.2.2. 1. prioritet: jačanje otpornosti na neposredne makrofinancijske i geopolitičke šokove

1.2.2.1. Nedostatci u upravljanju kreditnim rizikom, uključujući izloženosti ranjivim portfeljima i kategorijama imovine

Učinkoviti okviri za upravljanje kreditnim rizikom ključni su kako bi banke proaktivno pristupile rješavanju novog kreditnog rizika.

Tijekom 2023. nadzorna tijela nastavila su provoditi program rada za kreditni rizik usmjeren na rješavanje strukturnih manjkavosti u okvirima banaka za upravljanje kreditnim rizikom, među ostalim u području nekretnina i ranjivih portfelja. U uvjetima rasta kamatnih stopa i makroekonomske neizvjesnosti, osobito je važno da nadzorna tijela osiguraju da banke proaktivno rješavaju pitanje novoga kreditnog rizika u ranjivim portfeljima i kategorijama imovine. Odobravanje kredita također je ključna sastavnica ciklusa upravljanja kreditnim rizikom u bankama i sve je više u središtu pozornosti nadzornih tijela jer se odobravanjem kvalitetnih kredita može pomoći u sprječavanju pojave neprihodonosnih kredita u budućnosti. ESB je u 2023. i nadalje bio usredotočen na upravljanje neprihodonosnim kreditima[3] i povezane aktivnosti, osiguravajući da u slučaju rasta neprihodnosnih kredita banke budu spremne proaktivno reagirati primjenom odgovarajućih procesa i postupaka.

Unatoč relativno stabilnom udjelu neprihodonosnih kredita na agregatnoj razini u ciklusu 2023., ESB je zamijetio pogoršanje u određenim portfeljima koji su osjetljiviji na inflacijski pritisak, uključujući kredite kućanstvima.[4]. Također je zamijetio pad na tržištima poslovnih nekretnina[5] i povećani pritisak na sposobnost dužnika da refinanciraju dospjele kredite za poslovne nekretnine. Nadalje, stečajevi poduzeća i stope neispunjavanja obveza povećali su se u odnosu na niske razine zabilježene tijekom pandemije.[6] Poduzeća u europodručju, osobito mala i srednja poduzeća, također su se nastavila suočavati s izazovima povezanima s većim troškovima financiranja, ali i većim troškovima općenito zbog inflacije[7]. Veći troškovi i manja potražnja više su utjecali na visokozadužena poduzeća ili poduzeća koja posluju u ranjivim sektorima, što je stvorilo pritisak na profitne marže.

Nadzorne aktivnosti i ishodi

Nadzorne aktivnosti na licu mjesta i izvan njega provedene u 2023. pokazale su da su banke ostvarile napredak u smanjenju rizika povezanih s ranjivim portfeljima i kategorijama imovine. Međutim, nekoliko nedostataka ni nadalje nije riješeno.

Nedavne dubinske procjene u područjima kao što je restrukturiranje[8] otkrile su znatne nedostatke u spremnosti nekih banaka za suočavanje s rastom broja dužnika u poteškoćama i povećanjem rizika refinanciranja, među ostalim u području utvrđivanja i praćenja klijenata u financijskim poteškoćama. Procjene su također pokazale da banke trebaju provoditi proaktivnije korektivne mjere. Nadzori na licu mjesta i ciljane provjere praksa rezerviranja iz MSFI‑ja 9 (uključujući prilagodbe rezultata modela (engl. overlay)) pokazali su da, iako mnoge banke imaju odgovarajuće prakse, znatan broj banaka treba bolje obuhvatiti nove rizike i bolje ih uzeti u obzir u pristupu klasifikacije. Kada je riječ o svim tim nadzornim aktivnostima, banke su obaviještene o nizu nadzornih mjera kako bi se osigurala pravodobna provedba korektivnih mjera. ESB pomno prati planirane korektivne mjere i njihovu provedbu.

Ciljanom provjerom kreditiranja stambenih nekretnina, s posebnim naglaskom na portfeljima kredita kućanstvima, utvrđeno je da banke imaju ograničene sposobnosti predviđanja rizika i razlikovanja tih rizika i pri odobravanju kredita i pri određivanju cijene kredita. Ciljanom provjerom bio je obuhvaćen uzorak od 34 značajne institucije sa značajnim portfeljima, uključujući izloženosti stambenim nekretninama. Otkriveno je nekoliko slučajeva neusklađenosti s EBA‑inim Smjernicama o odobravanju i praćenju kredita, među ostalim u postupcima vrednovanja kolaterala.

U dubinskim procjenama poslovnih nekretnina banaka otkrivene su izloženosti kod kredita s jednokratnom otplatom ili balonskom otplatom te kod kredita s promjenjivom kamatnom stopom, a utvrđena je i moguća precijenjenost kolaterala (vidi Okvir 1.).

Banke su obaviještene o podrobnim nalazima nadzornih aktivnosti koje su se provodile na licu mjesta i izvan njega. Ti su nalazi, po potrebi, uključeni u ishode SREP‑a provedenoga u 2023. i povezane nadzorne mjere o kojima se raspravljalo s nadziranim subjektima u sklopu redovitoga nadzornog dijaloga.

Okvir 1.

Poslovne nekretnine: novi rizik

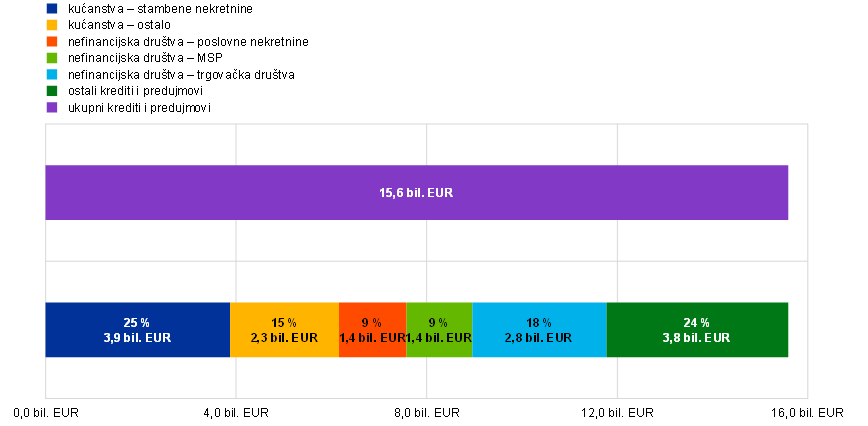

Poslovne nekretnine važna su kategorija imovine koja je iznosila 1,4 bil. EUR u kreditnim portfeljima značajnih institucija u drugom tromjesečju 2023. U tom je tromjesečju 3,67 % (52 mlrd. EUR) kredita za poslovne nekretnine bilo svrstano u kategoriju neprihodonosnih kredita. Taj iznos čini 15 % ukupnih neprihodonosnih kredita, od čega se većina odnosi na naslijeđene neprihodonosne kredite iz financijske krize 2008. Značajne izloženosti banaka kreditima za poslovne nekretnine osobito su koncentrirane u njemačkim, francuskim i nizozemskim bankama (oko 52 % ukupnih poslovnih nekretnina).

Grafikon A

Značajnost kredita za poslovne nekretnine u značajnim institucijama

(bil. EUR)

Izvor: financijsko izvješćivanje, lipanj 2023.

Napomene: Poslovne nekretnine iskazuju se prema definiciji kredita za poslovnu nekretninu koju je utvrdio Europski odbor za sistemske rizike: to su krediti odobreni pravnoj osobi čiji je cilj stjecanje nekretnine koja ostvaruje prihod (ili skupa nekretnina utvrđenih kao nekretnine koje ostvaruju prihod), postojeće ili u fazi razvoja, ili nekretnine koje vlasnici upotrebljavaju za potrebe svojeg poslovanja, ispunjenja određene svrhe nekretnine ili obavljanja djelatnosti (ili skup tih nekretnina), postojećih ili u fazi izgradnje, ili kredit koji je osiguran poslovnom nekretninom (ili skupom poslovnih nekretnina). Izloženosti poslovnim nekretninama oduzete su od izloženosti malih i srednjih poduzeća i nefinancijskih društava. Stambeni krediti kućanstvima uključuju samo kredite kućanstvima kolateralizirane stambenim nekretninama. Kategorija „ostalo” uključuje središnje banke, opću državu, kreditne institucije i druga financijska društva.

Nakon što su cijene nekretnina godinama rasle, tržišta poslovnih nekretnina trenutačno su u padu[9], a znakovi pogoršanja postaju vidljivi u nekoliko država europodručja.[10] Poslovne nekretnine suočavaju se sa strožim uvjetima financiranja i neizvjesnim gospodarskim izgledima kao i slabijom potražnjom nakon pandemije.[11]

Glavni činitelji koji su negativno utjecali na tržišta poslovnih nekretnina bili su povećanje kamatnih stopa i veći trošak dužničkog financiranja. Zajedno s većim troškovima gradnje i promjenjivom dinamikom potražnje (tj. rad na daljinu te energetski učinkovitiji maloprodajni i uredski prostori), to je bilo povezano s ponovnim određivanjem cijena pri vrednovanju poslovnih nekretnina (osobito uredskih prostora i maloprodajnih poslovnih nekretnina), koje je još u tijeku. Osim toga, došlo je i do naglog pada obujma ulaganja i transakcija te zastoja u gradnji novih nekretnina kao i smanjenja prinosa na poslovne nekretnine, što je dovelo do negativnih marža.

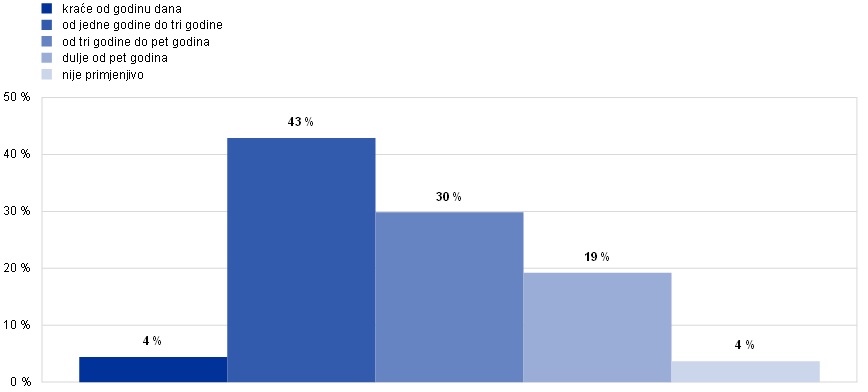

Krediti s velikim iznosom koji dospijeva na naplatu na dan dospijeća[12] često se nazivaju krediti s jednokratnom ili balonskom otplatom (engl. „bullet” or „ballon” loans) i trenutačno su od osobitog interesa za ESB zbog aktualnih uvjeta na tržištu. Znatan dio tih kredita za poslovne nekretnine strukturiran je u obliku kredita s jednokratnom ili balonskom otplatom i kredita kolateraliziranih samo založenom nekretninom (engl. non-recourse loans). Te vrste struktura financiranja veći su rizik refinanciranja, što znači da će dužnici po dospijeću možda morati refinancirati svoje kredite uz znatno veće troškove financiranja nego što je prvotno predviđeno. Druge mogućnosti otplate također su postale problematične jer pogoršanje tržišnih uvjeta i veći troškovi financiranja također negativno utječu na sposobnost dužnika da proda imovinu i/ili refinancira kredit za poslovnu nekretninu u nekoj drugoj banci.

Od izloženosti zabilježenih u AnaCreditu u drugom tromjesečju 2023., strukture kredita s jednokratnom/balonskom otplatom s dospijećem u sljedeće dvije godine činile su 8 % kredita za poslovne nekretnine. Ključno je da banke aktivno surađuju s dužnicima s kreditima za poslovne nekretnine i na smislen način procijene rizik refinanciranja kredita za poslovne nekretnine. Banke se trebaju usredotočiti na ključna pitanja u toj procjeni kao što su posuvremenjena i realistična vrednovanja kolaterala, sposobnost stvaranja novčanog toka za pokriće troškova financiranja i, prema potrebi, mogućnosti sponzorskog ubrizgavanja novca.

Grafikon B

Raščlamba kredita za poslovne nekretnine s različitim strukturama otplate po krajnjem roku dospijeća

(udio u ukupnim kreditima za poslovne nekretnine)

Izvor: AnaCredit

Napomene: Krediti za poslovne nekretnine uključuju kredite koji su kolateralizirani ili čija je namjena povezana s poslovnim nekretninama na osnovi atributa u AnaCreditu. Podatci se odnose na drugo tromjesečje 2023.

ESB nastavlja provoditi niz nadzornih aktivnosti na licu mjesta i izvan njega[13] kako bi se osiguralo da je nadzor aktivno usredotočen na rizik povezan s poslovnim nekretninama. Ta će se aktivna usredotočenost nastaviti i u 2024.[14], a nadzorna tijela pomno će pratiti bankovna i tržišna kretanja u tom značajnom portfelju.

Kreditni rizik druge ugovorne strane i nebankovne financijske institucije

ESB je 2023. u sklopu aktivnosti na licu mjesta i izvan njega poduzeo daljnje aktivnosti na osnovi ishoda rada na upravljanju kreditnim rizikom druge ugovorne strane i povezanom rukovođenju. U tu je svrhu objavio izvješće o dobroj praksi u upravljanju kreditnim rizikom druge ugovorne strane i povezanom rukovođenju (engl. Sound practices in counterparty credit risk governance and management) u kojemu se sažeto opisuje ishod preispitivanja provedenog u 2022. i navodi dobra praksa iz sektora.

ESB je organizirao i konferenciju o kreditnom riziku druge ugovorne strane za više rukovoditelje koji se bave upravljanjem rizikom u značajnim institucijama i druga nadzorna tijela za bankarstvo u svrhu rasprave o kretanjima u području kreditnog rizika druge ugovorne strane i sektorskoj praksi kao i o trenutačnim izazovima i prilikama s gledišta stručnjaka i iz nadzorne perspektive.

1.2.2.2. Izostanak diversifikacije u izvorima financiranja i manjkavosti u planovima financiranja

U posljednjih deset godina ciljane operacije dugoročnijeg refinanciranja (TLTRO) pomogle su bankama u osiguravanju ponude kredita gospodarstvu u kriznim razdobljima. Međutim, upotrebom ciljanih operacija TLTRO III tijekom pandemije znatno se povećala koncentracija obveza.[15] Zbog dospijeća kredita u sklopu operacija TLTRO III značajne institucije sada trebaju izraditi i provesti pouzdane i vjerodostojne višegodišnje planove financiranja u kojima se u obzir uzimaju izazovi koji proizlaze iz promjenjivih uvjeta financiranja i kojima se osigurava odgovarajuća diversifikacija izvora financiranja.

U skladu s nadzornim prioritetima za razdoblje od 2023. do 2025. i u sklopu šire analize izvedivosti likvidnosnih planova i planova financiranja, ESB je procijenio planirane otplate kredita u sklopu operacija TLTRO III za značajne institucije koje su izloženije povećanju troškova financiranja. Pokazalo se da većina nadziranih subjekata obuhvaćenih nadzorom ima vjerodostojne izlazne strategije povezane s operacijama TLTRO III te da i nadalje održava minimalni koeficijent likvidnosne pokrivenosti i omjer neto stabilnih izvora financiranja. Međutim, pokazalo se da neki od njih imaju relativno velik udio likvidne imovine loše kvalitete u skupu kolaterala Eurosustava koja se, nakon njezina oslobađanja, ne može upotrijebiti kao kolateral za privatne transakcije osiguranog financiranja. Druge značajne institucije iznijele su vrlo optimistične pretpostavke o povećanju depozita, zbog čega su njihove strategije manje održive.

Propast banke Silicon Valley Bank kao i drugih regionalnih banaka u Sjedinjenim Američkim Državama u ožujku 2023. pokazala je da se ponašanje deponenata može promijeniti naglo i bez upozorenja. Društveni mediji i digitalizacija, u kombinaciji s atraktivnošću alternativnih investicija, mogu utjecati na brzinu kojom deponenti reagiraju na cjenovne signale i glasine na tržištu. Stoga je ESB u 2023. pokrenuo dodatne analize planova postupanja u kriznim situacijama i sposobnosti mobilizacije kolaterala kako bi utvrdio mjeru u kojoj banke mogu podnijeti kratkoročne likvidnosne šokove i neočekivane krizne događaje, uključujući velike odljeve depozita. To je uključivalo i evaluaciju strategija za upravljanje imovinom i obvezama kao i modeliranje bihevioralnih pretpostavki u trenutačnom okružju kamatnih stopa.

Kontinuirana nadzorna kontrola izloženosti kamatnom riziku i riziku kreditne marže

U 2023. ESB je poduzeo daljnje aktivnosti u vezi s ishodom ciljane provjere izloženosti kamatnom riziku i riziku kreditne marže provedene 2022. na uzorku od 29 značajnih institucija[16]. U drugom tromjesečju 2023. ta je provjera proširena na novi skup od deset značajnih institucija. Ta je inicijativa bila dopunjena nadzorima na licu mjesta. Osim toga, ESB je u drugoj polovini 2023. pokrenuo horizontalni pregled usmjeren na vođenje upravljanja imovinom i obvezama na uzorku od 24 značajne institucije koji je obuhvatio aspekte povezane s upravljanjem kamatnim i likvidnosnim rizikom, kao što je modeliranje depozita bez dospijeća.

1.2.2.3. Financiranje financijskom polugom

Otkad su 2018. uvedeni obrasci za izvješćivanje o financiranju financijskom polugom ESB je primijetio kontinuirano povećavanje udjela kredita s financijskom polugom u značajnim institucijama. To je povećanje bilo potaknuto dugotrajno niskim kamatnim stopama i obilnom likvidnošću, što je potaknulo više razine financijske poluge kod dužnika i zajmodavaca, uz ublažavanje standarda odobravanja kredita. Taj se trend preokrenuo tijekom 2022. i u prvoj polovini 2023. Nova izdanja kredita s financijskom polugom znatno su se smanjila zbog energetske krize, inflacije i kolebljivosti kamatnih stopa. To se smanjenje postupno odražava u padu razina izloženosti u svim značajnim institucijama (Grafikon 2.). Smanjenje razina izloženosti, u kombinaciji s povećanjem stopa redovnoga osnovnoga kapitala, dovelo je do znatnog smanjenja omjera financiranja financijskom polugom i stope redovnoga osnovnoga kapitala u posljednjih nekoliko tromjesečja.

Grafikon 2.

Izloženosti značajnih institucija financiranju financijskom polugom

(lijevo: mlrd. EUR; desno: postotak redovnoga osnovnoga kapitala)

Izvori: nadzor banaka ESB‑a i ESB‑ov prikaz o financiranju financijskom polugom

Napomena: Podatci se odnose na poduzorak banaka.

ESB je u više navrata pozvao značajne institucije da se više suzdrže u tom tržišnom segmentu zbog kontinuiranog rasta transakcija s visokom razinom financijske poluge. U skladu s očekivanjima, sve veća slabost dužnika odražava se u većim stopama neispunjavanja obveza kod kredita s financijskom polugom u Europi i Sjedinjenim Američkim Državama. Međutim, općenito gledajući, te razine neispunjavanja obveza niske su u usporedbi s prethodnim stresnim razdobljima, što se može objasniti ublažavanjem obveza na tržištu. S obzirom na velik rizik refinanciranja duga s kojim se suočavaju dužnici s kreditima s financijskom polugom u uvjetima viših kamatnih stopa, postoji rizik materijalizacije znatno veće razine neprihodonosnih izloženosti i neispunjavanja obveza u sljedećih nekoliko godina.

ESB je 2022. izdao „pismo glavnom izvršnom direktoru” s podrobno opisanim očekivanjima glede internih okvira za sklonost preuzimanju rizika koje je potrebno uvesti i izvijestio o visokim razinama preuzimanja rizika u transakcijama s financijskom polugom. U procjeni nedostataka otkrivene su brojne manjkavosti zbog kojih su značajnim institucijama izrečene posebne daljnje mjere. Tijekom 2023. ESB je nastavio pomno pratiti napredak banaka u provedbi tih mjera. Iako je u nekim bankama ostvaren određeni napredak, i nadalje postoje znatne manjkavosti u kontroli rizika. Stoga se u odnosu na 2022. znatno povećao broj banaka na koje su se primjenjivali posebni kapitalni zahtjevi u odnosu na rizike povezane s aktivnostima financiranja financijskom polugom.

Osim toga, kako bi podržao kontinuirano nadzorno praćenje izloženosti banaka financiranju financijskom polugom, ESB je u svoje testiranje otpornosti na stres na razini EU‑a u 2023. uključio dubinsku analizu osiguranja kvalitete financiranja financijskom polugom. Nalazi te analize objavljeni su u posebnom odjeljku ESB‑ova izvješća o testiranju otpornosti na stres u 2023. banaka u europodručju.

1.2.3. 2. prioritet: odgovor na izazove povezane s digitalizacijom i jačanje sposobnosti usmjeravanja upravljačkih tijela

1.2.3.1. Strategije digitalne transformacije i okviri operativne otpornosti

U 2023. ESB je nastavio surađivati s bankama na njihovoj digitalnoj transformaciji i povezanim rizicima u sklopu daljnjih rasprava, ciljanih provjera i nadzora na licu mjesta.

Banke se sve više digitaliziraju. To znači da je potrebno posvetiti dodatnu nadzornu pozornost strategijama digitalne transformacije i potrebnim sposobnostima upravljanja rizicima. To uključuje ispitivanje rizika povezanih s upotrebom inovativnih tehnologija kao i rizika povezanih s okvirima operativne otpornosti kao što su ovisnost o trećim osobama i rizici za kibersigurnost.

Kada je riječ o digitalizaciji općenito, ESB je u veljači 2023. objavio pregled glavnih zaključaka ankete o digitalnoj transformaciji i upotrebi financijske tehnologije provedene u 2022. U pregledu je potvrđeno da većina značajnih institucija ima uspostavljenu strategiju digitalne transformacije koja je usmjerena na unaprjeđenje iskustva klijenata. U pregledu je također istaknuta važnost ispravne komunikacije od strane izvršnih članova upravljačkog tijela kao i učinkovitog okvira unutarnje kontrole.

Nadalje, u 2023. provedene su ciljane provjere u vezi s digitalizacijom na uzorku od 21 značajne institucije, zasnovane na rezultatima prethodno spomenute ankete kako bi se dobio bolji uvid u način na koji banke definiraju svoje ciljeve strategije digitalizacije, prate njihovu provedbu i osiguravaju da su njihovi okviri za sklonost preuzimanju rizika i upravljanje primjereni svrsi. Rezultati tih provjera trebali bi biti objavljeni u prvoj polovini 2024. i bit će ključni kako bi nadzirani subjekti imali uvid u mišljenja nadzornih tijela i njihove usporedne analize.

Kada je riječ o operativnoj otpornosti, broj važnih kiberincidenata prijavljenih ESB‑u znatno se povećao u 2023. na godišnjoj razini. To je povećanje uglavnom bilo rezultat djelovanja prijetećih aktera koji su izvršili napade distribuiranim onemogućavanjem pružanja usluge u nekoliko banaka. To je bilo popraćeno znatnim porastom incidenata kod vanjskih pružatelja usluga povezanih s ucjenjivačkim softverom, odnosno vrstom napada s velikim potencijalom pojave poremećaja u radu. Osim toga, u financijskom sektoru povećali su se i kibernapadi aktera pod pokroviteljstvom države. ESB je stoga 2023. proveo niz nadzornih aktivnosti na licu mjesta i izvan njega povezanih s IT rizikom i rizikom za kibersigurnost, a ključne rezultate i opažanja objavio je u Biltenu nadzora banaka iz studenoga 2023.

Osim testiranja kiberotpornosti na stres koje planira provesti u 2024. ESB je proveo internu simulaciju testiranja kiberotpornosti u sklopu koje su u ESB‑u i nekoliko nacionalnih nadležnih tijela testirani interni postupci za komunikaciju, koordinaciju i eskalaciju u slučaju kibernapada u više nadziranih subjekata. To je testiranje bilo interno, bez sudjelovanja bankarskog sektora.

Kada je riječ o eksternalizaciji, u 2023. ponovo su prikupljeni registri eksternalizacije od svih značajnih institucija. U odnosu na 2022., kada su ti registri prvi put prikupljeni, ostvaren je znatan napredak u kvaliteti podataka i dosljednosti prikupljenih informacija. Rezultati tog prikupljanja potvrdili su da je eksternalizacija vrlo važna tema za značajne institucije, osobito u području informacijske i komunikacijske tehnologije. Već uhodani postupak obavješćivanja u sklopu kojega se nadzorna tijela obavješćuje o namjeri nadziranih subjekata da sklope nove sporazume o eksternalizaciji također je bio koristan u procjeni rizika koji proizlaze iz eksternalizacije. Osim toga, ESB je pokrenuo ciljanu provjeru rizika koji proizlaze iz eksternalizacije u nekoliko značajnih institucija, koja će se nastaviti do 2025. Svake godine preispitat će se okvir tih značajnih institucija za upravljanje eksternalizacijom kao i odabrani broj njihovih aranžmana za eksternalizaciju. Time će se dobiti horizontalni pregled postupaka upravljanja rizikom u značajnim institucijama kada je riječ o aranžmanima za eksternalizaciju.

Osim toga, u skladu s međunarodnim standardima[17], nadzorne aktivnosti provedene u 2023. u sklopu radnih skupina s drugim europskim nadzornim tijelima bile su usredotočene na operativnu otpornost i digitalizaciju. Te su aktivnosti uključivale provedbu uredbe o tržištima kriptoimovine i pilot-režima zasnovanoga na tehnologiji distribuiranog zapisa, rasprave o aktu o umjetnoj inteligenciji i provedbu akta o digitalnoj operativnoj otpornosti. ESB je također ugradio načela za operativnu otpornost Bazelskog odbora za nadzor banaka (BCBS) u okvir SREP‑a.

1.2.3.2. Funkcioniranje upravljačkih tijela i njihove sposobnosti usmjeravanja

Kako bi se potaknulo odgovarajuće odlučivanje i smanjilo prekomjerno preuzimanje rizika, ključno je da banke imaju učinkovita upravljačka tijela, dobra pravila upravljanja[18], pouzdane unutarnje kontrole i pouzdane podatke. Važnost uspostave dobrih pravila u tim različitim područjima vidljiva je i na primjeru propasti banaka u Sjedinjenim Američkim Državama i Švicarskoj u proljeće 2023. Uzroci propasti tih banaka bile su manjkavosti u upravljanju i upravljanju rizicima. Unatoč određenom napretku posljednjih godina, ESB i nadalje bilježi velik broj strukturnih manjkavosti u funkcijama unutarnje kontrole, funkcioniranju upravljačkih tijela kao i u sposobnostima agregiranja podataka o rizicima i izvješćivanja o njima.[19]

Stoga su nadzorna tijela nastavila surađivati s nadziranim subjektima kako bi se u tom smislu postigao daljnji napredak. ESB od 2022. provodi ciljane provjere banaka s manjkavostima u sastavu i funkcioniranju njihovih upravljačkih tijela, nadzore na licu mjesta i ciljane procjene (ponovne procjene) sposobnosti i primjerenosti koje se zasnivaju na riziku. ESB je dodatno razvio pristup kojim se u njegovim procjenama primjerenosti i sposobnosti uzima u obzir raznolikost i poboljšao prikupljanje podataka u svrhu unaprjeđenja analize usporedivih institucija[20], pri čemu će se ciljane provjere i nadzorne radnje nastaviti tijekom 2024.

U sklopu SREP‑a u 2023. poduzete su i daljnje aktivnosti za uklanjanje nedostataka (vidi odjeljak 1.3.1.5.).

Dobra pravila upravljanja važna su za sve banke bez obzira na njihovu veličinu. Stoga je ESB nastavio poduzimati daljnje aktivnosti u vezi s rezultatima tematske provjere pravila upravljanja za manje značajne institucije provedene 2021./22.[21] U tom smislu ESB i nacionalna nadzorna tijela nastavljaju promicati veću usklađenost europskih nadzornih očekivanja i standarda za unutarnje upravljanje.

Osim toga, kako bi potaknuo dijalog o tome što čini učinkovito upravljanje i priopćio svoj nadzorni pristup i očekivanja u tom smislu, ESB se u travnju 2023. obratio predstavnicima bankarskog sektora na seminaru koji je organiziran u suradnji s EUI Florence School of Banking[22].

1.2.3.3. Agregiranje podataka o rizicima i izvješćivanje o rizicima

Dobre sposobnosti agregiranja podataka o rizicima i izvješćivanja o rizicima preduvjet su za dobro i razborito upravljanje rizicima. U 2023. nadzor banaka ESB‑a pojačao je nadzorne aktivnosti u tom području.

ESB je utvrdio nekoliko nedostataka u agregiranju podataka o rizicima i izvješćivanju o rizicima i uključio ih kao ključnu ranjivost u planiranje nadzornih prioriteta u razdoblju od 2023. do 2025. Stoga je razvijena sveobuhvatna, ciljana nadzorna strategija koja obuhvaća aktivnosti na licu mjesta i izvan njega kako bi se osiguralo da banke imaju učinkovite postupke za usmjeravanje i upravljanje rizicima zasnovane na pouzdanim podatcima.

Kada je riječ o aktivnostima na licu mjesta, nastavilo se s provedbom kampanje posebnog nadzora na licu mjesta o agregiranju podataka o rizicima i izvješćivanju o rizicima, kojom su 2022. i 2023. bile obuhvaćene 23 značajne institucije. U kampanji su otkriveni nedostatci u smislu uključenosti upravljačkih tijela, nejasne i nepotpune definicije područja primjene okvira za upravljanje podatcima kao i nepostojanja neovisne validacije. Osim toga, slabosti u arhitekturi podataka i IT infrastrukturi, raširena upotreba ručnih zaobilaznih rješenja i dugi rokovi za izvješćivanje, kao i nepostojanje kontrola kvalitete podataka bili su vrlo zabrinjavajući.

Kada je riječ o aktivnostima na daljinu, od ključne je važnosti nacrt Vodiča o učinkovitom agregiranju podataka o rizicima i izvješćivanju o rizicima, koji sadržava skup minimalnih zahtjeva za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima te služi kao pomoć bankama u jačanju njihovih sposobnosti u tom smislu.[23] U nacrtu Vodiča ne uvode se novi zahtjevi, nego se u njemu konsolidiraju i pojašnjavanju važne teme u području nadzornih prioriteta. Stoga je važno da banke najnoviju objavu Vodiča ne vide kao priliku da se pomaknu rokovi za provedbu zahtjeva, nego kao dodatne upute za utvrđivanje nedostataka i postizanje vidljivog napretka u njihovu otklanjanju. Dodatne nadzorne aktivnosti uključivale su pilot-izvješće o poslovanju na području upravljanja podatcima i kvalitete podataka[24], doprinos izvješću o napretku usklađenosti globalnih sistemski važnih banaka s načelima Bazelskog odbora za nadzor banaka za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima, daljnje jačanje mjerenja kvalitete podataka u nadzornom izvješćivanju i djelotvorniju upotrebu nadzornih alata za eskalaciju ozbiljnih i trajnih nedostataka u agregiranju podataka o rizicima i izvješćivanju o rizicima, uključujući povezane kvantitativne i kvalitativne mjere.

1.2.4. 3. prioritet: povećanje napora za rješavanje pitanja klimatskih promjena

Od objave ESB‑ova Vodiča o klimatskim i okolišnim rizicima u 2020. ESB stalno naglašava da bi banke trebale pravilno upravljati tim rizicima. Jedan od glavnih ESB‑ovih nadzornih prioriteta za razdoblje od 2023. do 2025. jest da banke na odgovarajući način uključe te rizike u svoju poslovnu strategiju i okvire za upravljanje i upravljanje rizicima kako bi smanjile i objavile takve rizike.

1.2.4.1. Daljnje aktivnosti u vezi s nedostatcima utvrđenima u tematskoj provjeri

Nakon tematske provjere klimatskih i okolišnih rizika provedene u 2022. ESB je odredio rokove kako bi se bankama olakšao put u postizanju potpune usklađenosti s očekivanjima opisanima u spomenutom ESB‑ovu Vodiču do kraja 2024. ESB je tada priopćio da će se ti rokovi pomno pratiti i da će se, prema potrebi, poduzeti provedbene mjere.

Prvi rok bio je u ožujku 2023., a od banaka se očekivalo da provode pouzdanu i sveobuhvatnu procjenu značajnosti i skeniranje poslovnog okružja. Budući da neke banke nisu to provele u utvrđenom roku, ESB je u 2023. izdao obvezujuće nadzorne odluke za 23 nadzirana subjekta, u kojima se predviđa obračun periodičnih penala za 18 najvažnijih slučajeva ako nadzirani subjekti ne ispune zahtjeve u rokovima utvrđenima u tim odlukama. Postupci koji se odnose na dodatne nacrte odluka, uključujući one u kojima se predviđa obračun periodičnih penala, još su bili u tijeku na kraju 2023. (vidi odjeljak 2.3.1.).

ESB će nastaviti pomno pratiti napredak banaka u 2024. i 2025. te prema potrebi poduzimati provedbene mjere.

1.2.4.2. Jednokratna analiza scenarija povezanog s klimatskim rizikom u sklopu paketa „Spremni za 55 %”

U ožujku 2023., u sklopu „paketa o održivom financiranju”, Europska komisija izdala je nalog trima europskim nadzornim tijelima[25] da zajedno s Europskim odborom za sistemske rizike i ESB‑om provedu jednokratnu analizu scenarija povezanog s klimatskim rizikom u sklopu paketa „Spremni za 55 %” s ciljem procjene načina na koji bi dogovorene tranzicijske politike utjecale na financijski sektor. ESB sudjeluje u modulu bankarskog sektora, koji uključuje postupak prikupljanja podataka pokrenut 1. prosinca 2023. Povezani obrasci za prikupljanje podataka obuhvaćaju podatke o kreditnom riziku, tržišnom riziku, riziku povezanom s nekretninama i prihodima kao i podatke relevantne za klimatske promjene koji se odnose na tranzicijski rizik i fizički rizik na razini druge ugovorne strane i sektorskoj razini. ESB namjerava podijeliti svoje povratne informacije i glavne nalaze s bankama koje su sudjelovale u prikupljanju podataka. Rezultati sveobuhvatne analize klimatskih scenarija za modul bankarskog sektora trebali bi biti objavljeni početkom 2025. Prikupljanje tih podataka omogućit će nadzornim tijelima da prate napredak u skladu s ESB‑ovim testiranjem otpornosti na stres za klimatski rizik u 2022. i procijene sposobnosti banaka povezane s podatcima o klimatskom riziku i njihovo postupanje u skladu s dobrom praksom opisanom u ESB‑ovu izvješću o dobrim praksama testiranja otpornosti na stres za klimatski rizik.

1.3. Izravni nadzor značajnih institucija

1.3.1. Nadzor na daljinu

ESB nastoji nadzirati značajne institucije na proporcionalan način koji se zasniva na riziku. U tu svrhu svake godine planira i provodi razne nadzorne aktivnosti na daljinu, uključujući horizontalne aktivnosti i aktivnosti prilagođene specifičnostima pojedine institucije. Te se nadzorne aktivnosti zasnivaju na postojećim regulatornim zahtjevima, Nadzornom priručniku SSM‑a i nadzornim prioritetima i uključene su u godišnji program nadzornog ispitivanja koji se provodi za svaku značajnu instituciju. Svrha je tih aktivnosti rješavanje rizika specifičnih za instituciju, uz osiguravanje usklađenosti s ESB‑ovim nadzornim prioritetima.

1.3.1.1. Načelo proporcionalnosti

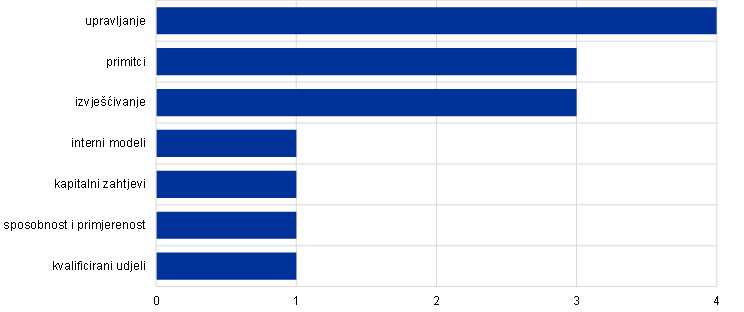

Program nadzornog ispitivanja zasniva se na načelu proporcionalnosti, što znači da intenzitet nadzora ovisi o veličini, sistemskoj važnosti, riziku i složenosti svake značajne institucije. Stoga zajednički nadzorni timovi koji nadziru veće i rizičnije značajne institucije prosječno planiraju veći broj aktivnosti u sklopu programa nadzornog ispitivanja (Grafikon 3.).

Grafikon 3.

Prosječan broj planiranih zadataka po značajnoj instituciji u 2023.

Izvor: ESB

Napomena: Podatci su preuzeti 18. siječnja 2024.

Broj aktivnosti provedenih u 2023. bio je neznatno manji u odnosu na broj koji je prvotno bio planiran početkom godine (Grafikon 4.). To je prije svega zbog toga što je mali broj administrativnih zadaća bio otkazan tijekom godine, što je u skladu s prethodnim godinama.

Grafikon 4.

Prosječan broj zadataka po značajnoj instituciji u 2023.

Izvor: ESB

Napomena: Podatci su preuzeti 18. siječnja 2024.

1.3.1.2. Pristup prilagođen riziku

U programu nadzornog ispitivanja primjenjuje se pristup prilagođen riziku koji je usmjeren na najvažnije sistemske rizike i rizike specifične za instituciju u svakoj značajnoj instituciji. Na primjer, u bankama s visokom razinom neprihodonosnih kredita zajednički nadzorni timovi proveli su (relativno) više aktivnosti u vezi s kreditnim rizikom nego u prosječnoj značajnoj instituciji (Grafikon 5.).

Grafikon 5.

Aktivnosti u sklopu programa nadzornog ispitivanja u 2022. i 2023.: aktivnosti povezane s kreditnim i tržišnim rizikom kao udio u svim aktivnostima

kreditni rizik

(postotci)

tržišni rizik

Izvor: ESB

Napomena: Podatci su preuzeti 18. siječnja 2024.

ESB je 2023. uveo novi okvir tolerancije rizika kako bi svoj rad bolje usmjerio na strateške prioritete i ključne ranjivosti. Taj je novi okvir ključan za kulturu nadzora koja je više usmjerena na rizike i koja nadzornim tijelima omogućuje da svoje aktivnosti prilagode situaciji u pojedinačnoj instituciji koju nadziru umjesto da primjenjuju univerzalni pristup.

Okvir tolerancije rizika osmišljen je tako da se njime olakšava pretvorba nadzornih prioriteta u strateško planiranje i svakodnevni nadzor. U tu svrhu u njemu se kombiniraju upute Nadzornog odbora „odozgo prema dolje” o prioritetnim rizicima i ranjivostima s procjenama značajnosti „odozdo prema gore” za svaki nadzirani subjekt. Procjenama „odozdo prema gore” učinkovito se nadopunjuju upute „odozgo prema dolje” jer se neki nadzirani subjekti bave pitanjima koja su specifična za pojedinu instituciju i koja utječu na razine tolerancije rizika utvrđene za različite rizike, a time i na fokus nadzora. U sklopu okvira tolerancije rizika nadzorna tijela ovlaštena su u potpunosti iskoristiti fleksibilnost koja je ugrađena u nadzorne alate kako bi se usredotočila na najvažnije zadaće. To znači da, ovisno o specifičnim okolnostima u pojedinoj instituciji, nadzorna tijela mogu pojačati napore u područjima u kojima je potreban veći angažman i dodijeliti niži prioritet područjima u kojima nije potrebno hitno djelovati.

Na osnovi pozitivnog iskustva stečenog tijekom godine ESB namjerava dovršiti provedbu okvira tolerancije rizika tako što će ga ugraditi u sve svoje nadzorne postupke.[26] Time bi se trebala dodatno poboljšati sposobnost zajedničkih nadzornih timova da se usredotoče na ono što je najvažnije za pojedinačne nadzirane subjekte, kao i potrebna fleksibilnost potrebna za suočavanje s novim rizicima i rizicima u nastajanju u promjenjivom makrofinancijskom okružju.

1.3.1.3. Postupak nadzornog planiranja

Postupak nadzornog planiranja, koji je izmijenjen 2022., zasniva se na dosljednom i integriranom pristupu prema kojemu se nadzornim prioritetima usmjerava, među ostalim, planiranje horizontalnih aktivnosti, nadzora na licu mjesta i provjera internih modela.

Kako bi se osigurao učinkovit nadzor, različita poslovna područja u ESB‑u blisko surađuju u planiranju svojih aktivnosti uzimajući u obzir nadzorne prioritete, rizike specifične za značajnu instituciju i okvir tolerancije rizika. To planiranje uključuje odabir uzoraka nadziranih subjekata koji će sudjelovati u tim horizontalnim aktivnostima i nadzorima na licu mjesta. Kao i proteklih godina, za nadzore na licu mjesta primijenjen je pristup zasnovan na kampanjama (vidi odjeljak 1.3.3. o nadzoru na licu mjesta). Ishod tog postupka odražava se u programu nadzornog ispitivanja koji svaki zajednički nadzorni tim provodi za svoj nadzirani subjekt. Budući da je program nadzornog ispitivanja važan dio komunikacije zajedničkih nadzornih timova sa značajnom institucijom, pojednostavnjeni program nadzornog ispitivanja šalje se i značajnim institucijama i on je uključen u program rada za sljedeću godinu.

Uzimajući u obzir načelo proporcionalnosti, aktivnosti programa nadzornog ispitivanja na daljinu obuhvaćaju: (1) aktivnosti povezane s rizicima (npr. SREP), (2) ostale aktivnosti u vezi s organizacijskim, administrativnim ili pravnim zahtjevima (npr. godišnja procjena značajnosti) i (3) dodatne aktivnosti koje planiraju zajednički nadzorni timovi kako bi program nadzornog ispitivanja dodatno prilagodili specifičnostima nadzirane grupe ili nadziranog subjekta (npr. analize poslovnih modela ili upravljačke strukture banaka).

1.3.1.4. Pregled nadzornih aktivnosti

ESB osigurava da su njegovi resursi primjereni za ispunjavanje njegovih strateških i nadzornih potreba. Višem rukovodstvu dostavljaju se redovita izvješća o tome kako su njegovi nadzorni prioriteti uključeni u planiranje i jesu li sve aktivnosti i projekti ostvareni prema planu.

ESB je 2023. proveo procjenu organizacijske spremnosti, u kojoj je ocijenio svoju spremnost da osigura uspješnu provedbu predloženih nadzornih prioriteta na osnovi raspoloživog skupa vještina i resursa (vidi odjeljak 5.3.3.).

Praćenje nadzornih aktivnosti i redovito izvješćivanje o njima ključni su za strateško usmjeravanje nadzornih inicijativa. Na taj način više rukovodstvo može procijeniti kretanja nadzornih prioriteta i drugih inicijativa i biti informirano o ostvarenom napretku u povezanim nadzornim aktivnostima. Ta je procjena osnova za posuvremenjivanje nadzornih prioriteta i njome se potiče učinkovito odlučivanje višeg rukovodstva.

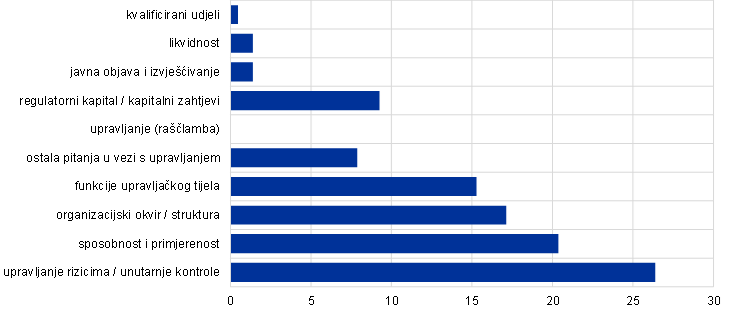

1.3.1.5. Nadzorne mjere

Nadzorne mjere jedan su od ključnih ishoda redovitih aktivnosti na licu mjesta i izvan njega. U njima se utvrđuju detaljne mjere koje nadzirani subjekti moraju poduzeti kako bi otklonili manjkavosti. Zajednički nadzorni timovi odgovorni su za praćenje pravodobne i učinkovite provedbe tih mjera. Ukupni broj evidentiranih mjera u 2023. bio je sličan onome iz 2022. Najvažniji pokretač nadzornih mjera u 2023. bile su nadzorne aktivnosti na daljinu (39 %). Kao i u 2022., najveći broj novih nadzornih mjera (45 %) odnosio se na kreditni rizik (Grafikon 6.).

Grafikon 6.

Nadzorne mjere

a) broj mjera evidentiranih svake godine

(broj mjera)

b) mjere po aktivnostima | c) mjere po kategorijama rizika |

|---|---|

(broj mjera) | (broj mjera) |

|  |

Izvor: ESB

Napomene: Uzorak uključuje mjere za sve subjekte koje ESB nadzire (promjenjivi uzorak). Podatci su preuzeti 25. rujna 2023.

1.3.1.6. Horizontalna analiza u sklopu SREP‑a

ESB je 19. prosinca 2023. objavio ishod postupka nadzorne provjere i ocjene iz 2023. To je uključivalo daljnji razvoj ocjena na temelju SREP‑a te kapitalnih zahtjeva i preporuke u sklopu drugog stupa kao i dublju analizu odabranih područja rizika. Uz suglasnost relevantnih značajnih institucija ESB je na raspolaganje stavio zahtjeve u sklopu drugog stupa za pojedinačne banke, uključujući one koji se primjenjuju u rješavanju rizika prekomjerne financijske poluge u 2024.

SREP proveden u 2023. pokazao je da su banke općenito otporne jer su unatoč raznim makroekonomskim izazovima uspjele očuvati dobre kapitalne i likvidnosne pozicije (vidi odjeljak 1.1.1.).

I nadalje su prisutni negativni rizici koji proizlaze iz pada gospodarskog rasta, nastavka restriktivne monetarne politike, strožih uvjeta ponude kredita i ukidanja mjera fiskalne potpore. Previranja u bankarskom sektoru u Sjedinjenim Američkim Državama i Švicarskoj prošlog proljeća nisu znatno utjecala na nadzirane subjekte, ali je zbog njih bilo potrebno obratiti pozornost na mogućnost da brze promjene kamatnih stopa dovedu do nestabilnosti na tržištu.

ESB je 2023. primijetio poboljšanja u bankarskom sektoru. Zahvaljujući povećanju kamatnih prihoda, povrat na kapital nadziranih subjekata na agregatnoj razini iznosio je 10,0 % u prvih devet mjeseci 2023. Poboljšala se kvaliteta imovine, a udio neprihodonosnih kredita smanjio se s 2,6 % u 2021. na 2,3 % u trećem tromjesečju 2023.

Ukupna ocjena na temelju SREP‑a ostala je stabilna i iznosila je 2,6, pri čemu se promijenila ocjena kod 30 % nadziranih subjekata. Ukupni kapitalni zahtjevi i preporuka blago su se povećali na 15,5 % imovine ponderirane rizikom (15,1 % u 2022.), a medijan zahtjeva u sklopu drugog stupa iznosio je 2,25 % (2,15 % u 2022.). Banke bi trebale nastaviti rješavati strukturne izazove opisane u nadzornim prioritetima za razdoblje od 2024. do 2026. (vidi odjeljak 1.6.)

1.3.1.7. Preispitivanje SREP‑a od strane vanjskih stručnjaka

ESB je 17. travnja 2023. objavio rezultate i preporuke u sklopu procjene europskog nadzora banaka koju je provela stručna skupina, s posebnim naglaskom na SREP.

Iako je uočen dobar napredak u osiguravanju da značajne institucije održavaju dostatne razine kapitala, u procjeni postupka nadzorne provjere i ocjene Europske središnje banke ESB je pozvan da revidira svoje ocjene rizika kao i postupak za utvrđivanje kapitalnih zahtjeva u sklopu drugog stupa. S obzirom na to da se samo kapitalom ne mogu riješiti sve vrste rizika, u izvješću se preporučuje da ESB u potpunosti iskoristi sve instrumente iz svojeg instrumentarija, uključujući učinkovite kvalitativne mjere, kako bi potaknuo banke da pristupe rješavanju loših poslovnih modela i praksa upravljanja.

Izvješćem se dopunjuju zaključci iz izvješća Europskoga revizorskog suda o daljnjem poboljšavanju djelotvornosti i učinkovitosti nadzora banaka ESB‑a (vidi odjeljak 5.1.1.).

ESB je počeo provoditi neke od preporuka stručne skupine tijekom ciklusa SREP‑a u 2023. Na primjer, u sklopu dovršetka provedbe okvira tolerancije rizika za sve nadzorne postupke, ESB je uveo novu višegodišnju procjenu za SREP. Zahvaljujući tome nadzorna tijela mogu bolje kalibrirati intenzitet i učestalost svojih analiza, prema ranjivostima pojedinačnih banaka i u skladu sa širim nadzornim prioritetima. ESB također nastavlja ulagati napore u poboljšanje nadzora koji se zasniva na riziku i poticanje utjecaja prosudbe nadzornog tijela. Stoga će se inicijative kao što su višegodišnja procjena i okvir tolerancije rizika dodatno razraditi kako bi se stvorila dobro definirana kultura nadzora.

Osim toga, ESB je u 2023. poboljšao svoju komunikaciju glede objavljivanja metodologija SREP‑a za zahtjeve u sklopu drugog stupa. To je uključivalo unaprijeđene objave o metodologijama za procjenu omjera financijske poluge, unutarnjeg upravljanja i upravljanja rizicima, kao i rizika poslovnog modela te kreditnog i tržišnog rizika.

Okvir 2.

Daljnje aktivnosti povezane s Brexitom: provjera na osnovi rezultata mapiranja jedinica za trgovanje i aktivnosti na licu mjesta

Provjera na osnovi rezultata mapiranja jedinica za trgovanje jest pregled praksa knjiženja i upravljanja rizicima u jedinicama za trgovanje koje se bave održavanjem tržišta u bankama koje su nakon Brexita dio svojeg poslovanja prebacile u društva kćeri u europodručju. Ta je provjera pokrenuta u drugom tromjesečju 2020. kako bi se osiguralo da društva kćeri iz trećih zemalja ne posluju kao fiktivne institucije.

U prvoj fazi tog postupka utvrđeno je da je od 264 relevantne jedinice za trgovanje, koje čine oko 91 mlrd. EUR imovine ponderirane rizikom, oko 70 % njih upotrebljavalo model naizmjeničnoga knjiženja i da je otprilike 20 % njih bilo organizirano kao razdvojene jedinice, što znači da je uspostavljen povezani subjekt primarne jedinice koji trguje istim proizvodima. Smatralo se da ta visoka stopa modela naizmjeničnoga knjiženja, osobito kada je riječ o značajnim jedinicama za trgovanje, nije u skladu s nadzornim očekivanjima o modelima knjiženja. ESB je kao odgovor na to primijenio proporcionalan pristup koji se zasniva na značajnosti i utvrdio 56 značajnih jedinica za trgovanje te izdao pojedinačne obvezujuće odluke, uključujući nekoliko zahtjeva koje će društva kćeri iz trećih zemalja morati ispuniti.

Nakon što ispune te zahtjeve, većina imovine ponderirane rizikom povezane s tržišnim rizikom kojom upravljaju društva kćeri iz trećih zemalja bit će obuhvaćena poboljšanim lokalnim upravljanjem rizicima. Posebno je potrebno ojačati prvu i drugu liniju obrane, s linijama izvješćivanja izravno prema relevantnom europskom subjektu. Od društava kćeri iz trećih zemalja također se očekuje da uspostave lokalne odjele riznice i jedinice za različita usklađivanja vrijednosti izvedenica. Osim toga, društva kćeri iz trećih zemalja morat će osigurati neovisan pristup kritičnim infrastrukturama i uspostaviti dodatne kontrole za knjiženja na daljinu i zaštitu od rizika među različitim subjektima.

Nadzirani subjekti planiraju se uskladiti sa zahtjevima u sklopu provjere na osnovi rezultata mapiranja jedinica za trgovanje primjenom kombinacije modela knjiženja. Kada je riječ o poslovanju s kamatnim stopama, kao što su europske državne obveznice i ugovori o razmjeni nominirani u eurima, relevantni subjekti namjeravaju uspostaviti znatnu trgovinsku prisutnost u Europi te prijeći s modela naizmjeničnoga knjiženja na lokalni model knjiženja za upravljanje rizicima. No kada je riječ o poslovanju s vlasničkim vrijednosnim papirima, za gotovinu, kredite i izvedenice uglavnom su zadužene razdvojene jedinice.

ESB će i nadalje pratiti usklađenost modela knjiženja banaka s nadzornim očekivanjima i u skladu s tim planirati nadzorne mjere.

1.3.2. Nadzor subjekata s društvima kćerima u Rusiji

Nadzirani subjekti smanjuju svoje aktivnosti u Rusiji, što ESB pomno prati.

Od početka ruske invazije na Ukrajinu u veljači 2022. ESB pomno prati situaciju i vodi dijalog s nekoliko nadziranih subjekata s društvima kćerima u Rusiji. Iako je većina tih subjekata zadržala svoja društva kćeri u Rusiji, ipak je ostvaren određeni napredak u smanjivanju njihovih aktivnosti na tom tržištu. Općenito gledajući, značajne institucije smanjile su svoje izloženosti Rusiji za 21,4 % od kraja 2022. do trećeg tromjesečja 2023.[27], čime su postupno smanjile svoje razine izloženosti od početka rata. Većina banaka također je odlučila da neće prihvaćati nove poslove u Rusiji, ako je to zakonski dopušteno, i sada istražuje izlazne strategije, kao što su prodaja poslovanja ili postupni prestanak poslovanja na ruskom tržištu. Kao što je objašnjeno u dopisu od 27. lipnja 2023. zastupnicima Europskog parlamenta de Lange i Juknevičienė o aktivnostima banaka u Rusiji, ESB je od tih banaka zatražio da nastave sa smanjivanjem poslovanja i izlaznim strategijama izradom jasnih planova i redovitim izvješćivanjem svojih upravljačkih tijela i ESB‑a o ostvarenom napretku, uz dostavljanje objašnjenja u slučaju kašnjenja i/ili prepreka izvršenju. Ako je to bilo nužno, ESB je poduzeo posebne mjere za rješavanje određenih situacija u pojedinačnim značajnim institucijama.

1.3.3. Nadzor na licu mjesta

U 2023. pokrenuto je 178 nadzora na licu mjesta i 83 provjere internih modela za značajne institucije. Slično kao i prethodne godine, većina nadzora na licu mjesta i provjera internih modela u 2023. provedena je primjenom hibridnih modaliteta rada. ESB je također nastavio raditi na provedbi okvira tolerancije rizika[28].

Uvođenje okvira tolerancije rizika značilo je povećanje učinkovitosti optimizacijom raspodjele resursa prema opsegu, veličini i složenosti nadzirane institucije. To je uključivalo i jačanje pristupa prilagođenog riziku, kao i kombiniranje nadzora i, ako je to bilo moguće, ispitivanje slijepih točaka i prioriteta odozgo prema dolje, uz bolju integraciju aktivnosti na daljinu, horizontalnih aktivnosti i aktivnosti na licu mjesta. To pojednostavnjenje omogućilo je povećanje broja nadzora na licu mjesta u posljednje tri godine. Nasuprot tome, broj provjera internih modela smanjio se u posljednje dvije godine (Grafikon 7.) zbog nedostatka resursa, uz povećanje broja opsežnih provjera internih modela kako bi se odgovorilo na zahtjeve banaka povezane sa značajnim promjenama modela u skladu s najnovijim regulatornim zahtjevima.

Pristup provedbi nadzora na licu mjesta zasnovan na kampanjama koji se primjenjivao prethodnih godina nastavio se primjenjivati u više područja rizika, čime su nadzorni prioriteti pretvoreni u strateške inicijative i čime su dopunjeni drugi nadzori na licu mjesta koji su više specifični za pojedinu instituciju. Te su kampanje bile usmjerene na (1) kreditni rizik, (2) kamatni rizik i rizik kreditne marže u bankovnoj knjizi (IRRBB/CSRBB), (3) agregiranje podataka o rizicima i izvješćivanje o njima, (4) postupak procjene adekvatnosti internoga kapitala (ICAAP) i (5) poslovni model i profitabilnost. Provedeni su i posebni nadzori na licu mjesta u vezi s nadzornim prioritetima o temama kao što su digitalna transformacija, IT i kibersigurnost, funkcioniranje i učinkovitost upravljačkog tijela. Klimatski i okolišni rizici procijenjeni su provedbom nadzora na licu mjesta specifičnih za pojedinu instituciju ili pojedine rizike.

Provjerama internih modela u 2023. bila su obuhvaćena područja kao što su provedba najnovijih standarda i smjernica EBA‑e, osnovni pregled knjige trgovanja i daljnje aktivnosti u vezi s ciljanom provjerom internih modela.

Grafikon 7.

Nadzori na licu mjesta i provjere internih modela pokrenuti u 2021., 2022. i 2023.

(broj provjera)

Izvor: nadzor banaka ESB‑a

1.3.3.1. Ključni nalazi nadzora na licu mjesta

Kada je riječ o kreditnom riziku, otkrivene su ozbiljne slabosti u utvrđivanju pogoršanja kredita kao i u procjeni i utvrđivanju znatnog povećanja kreditnog rizika, klasifikaciji izloženosti u drugoj fazi i izloženosti s vjerojatnošću nepodmirenja obveza te u klasifikaciji restrukturiranih izloženosti i povezanim postupcima restrukturiranja. Otkriveni su i neki ozbiljni problemi u postupcima praćenja rizika, odnosno manjkavosti u području sustava ranog upozoravanja i uloge tijela za upravljanje rizicima u ispravnoj kontroli kreditnog rizika i upravljanju njime. Osim toga, pronađeni su nedostatci u području očekivanih kreditnih gubitaka, uključujući izračun i kalibraciju parametara kao što su gubitak zbog nastanka statusa neispunjavanja obveza, vjerojatnost nastanka statusa neispunjavanja obveza i stope oporavka, kao i u postupcima rezerviranja za izloženosti u drugoj i trećoj fazi, na pojedinačnoj i skupnoj razini.

Kada je riječ o tržišnom riziku, glavne slabosti odnosile su se na upravljanje, mjerenje fer vrijednosti i dodatno usklađivanje vrijednosti. Te su slabosti bile osobito očite u smislu nedostatne pouzdanosti izvora tržišnih podataka ili pokrivenosti neovisnih provjera cijena, neodgovarajućih metodologija za hijerarhiju fer vrijednosti i dodatno usklađivanje vrijednosti ili u smislu nedostataka u mjerenju jednodnevnog dobitka s osnove naknadnog vrednovanja. Ozbiljni nedostatci bili su vidljivi i u području kreditnog rizika druge ugovorne strane, u kojemu su zabrinjavajući bili okviri testiranja otpornosti na stres, utvrđivanje rizika, određivanje ograničenja i upravljanje kolateralom.

U odnosu na likvidnosni rizik ozbiljni nalazi odnosili su se na slabosti u mjerenju i praćenju rizika i nedostatke u metodologijama kvantifikacije, točnosti i potpunosti podataka i oblikovanju scenarija za testiranje otpornosti na stres. Nalazi su također bili ozbiljni u području regulatornoga izvješćivanja te izračuna koeficijenta likvidnosne pokrivenosti i omjera neto stabilnih izvora financiranja.

U odnosu na kamatni rizik u bankovnoj knjizi velika većina najvažnijih nalaza odnosila se na slabosti u mjerenju i praćenju tog rizika. To se osobito odnosilo na neadekvatnost metoda kvantifikacije, nedostatak robusnosti ključnih pretpostavki modeliranja, zastarjele podatke i loše okvire rizika modela. Drugi ozbiljni nalazi odnosili su se na nedovoljnu formalizaciju profila i strategije za upravljanje kamatnim rizikom u bankovnoj knjizi, kao i na nedostatnu uključenost tijela za upravljanje rizicima u definiranje i praćenje postupaka upravljanja kamatnim rizikom u bankovnoj knjizi.

Kada je riječ o poslovnim modelima i profitabilnosti, najozbiljniji nalazi odnosili su se na strateško planiranje, praćenje provedbe strategije, okvire za raspodjelu prihoda i troškova te financijske projekcije, pri čemu su zabrinjavajuće bile neadekvatno opravdane i zastarjele pretpostavke.[29]

U početnim nadzorima na licu mjesta koji su se odnosili na provjeru digitalne transformacije[30] banaka otkriveni su problemi u praćenju i usmjeravanju projekata i upravljanju promjenama. Osim toga, neusklađenost IT strategija i poslovnih strategija izazvala je zabrinutost glede upravljanja.

Kada je riječ o klimatskom riziku, koji je pokretač rizika u drugim postojećim kategorijama rizika, kao što su poslovni model, kreditni rizik, unutarnje upravljanje i operativni rizik, u sklopu početnih posebnih nadzora na licu mjesta povezanih s klimatskim rizikom otkrivene su daljnje slabosti u uključivanju klimatskog rizika u upravljanje kreditnim rizikom i upravljanje podatcima o klimi i okolišu, u kontrolama kvalitete i podatkovnim strategijama. To je potkrijepljeno i nadzornim horizontalnim pregledom, što je naposljetku dovelo do obveznih tranzicijskih planova za sve značajne institucije.

Kada je riječ o unutarnjem upravljanju, najvažniji nalazi odnosili su se na: (1) neovisnost, opseg aktivnosti i resurse za sve funkcije unutarnje kontrole, (2) nedovoljno obuhvatne okvire, neadekvatnu arhitekturu podataka i neadekvatne IT infrastrukture te slabosti u upravljanju kvalitetom podataka u području agregiranja podataka o rizicima i izvješćivanja o njima i (3) sposobnosti usmjeravanja upravljačkog tijela, uključujući nedovoljnu interakciju članova upravljačkog tijela, slabu kulturu rizika u cijeloj instituciji, nedovoljan nadzor nad provedbom poslovne strategije i strategije rizika banaka. Ti nalazi također potvrđuju da je upravljanje i nadalje jedan od glavnih nadzornih prioriteta.

Kada je riječ o ICAAP‑u, najozbiljniji nalazi odnosili su se na: (1) loše metodologije interne kvantifikacije za kreditni rizik, tržišni rizik ili kamatni rizik, (2) neodgovarajuće metodologije za utvrđivanje značajnih rizika u sklopu postupka utvrđivanja rizika, s neusklađenom cjelokupnom arhitekturom ICAAP‑a i (3) nepodudarnosti između koncepata internoga kapitala i ekonomske adekvatnosti kapitala.

Kada je riječ o regulatornom kapitalu (prvi stup), glavni nalazi odnosili su se na: (1) nedostatne kontrolne okvire za postupak izračuna kapitalnih zahtjeva i regulatornoga kapitala i (2) netočno raspoređivanje izloženosti u kategorije izloženosti ili neodgovarajuću dodjelu pondera rizika izloženostima.

Kada je riječ o upravljanju IT‑om i kibersigurnošću, ti su rizici činili oko polovine najozbiljnijih nalaza utvrđenih u cijelom području IT rizika. Prethodno su se nalazi odnosili na sprječavanje kibernapada, utvrđivanje rizika za kibersigurnost i zaštitu informatičke imovine. Međutim, ESB je u 2023. utvrdio da postoji sve više nalaza koji se odnose na odgovor na kiberincidente i sposobnosti oporavka.[31]

Znatan broj (oko 16 %) preostalih ozbiljnih nalaza u području informacijske tehnologije odnosio se na aranžmane za eksternalizaciju IT aktivnosti koje banke imaju s trećim osobama. Stoga je osim procjene tog rizika u sklopu redovitih nadzora na licu mjesta u području IT rizika u značajnim institucijama ESB u 2023. proveo posebni nadzor na licu mjesta kod velikog pružatelja usluga računalstva u oblaku.

1.3.3.2. Ključni nalazi provjera internih modela

U 2023. većinu provjera internih modela nije pokrenuo ESB, nego su one bile potaknute zahtjevima banaka za procjenu promjena modela[32], proširenja modela ili odobrenja modela. ESB je također zaprimio i procijenio brojne zahtjeve za povratak na manje složene pristupe, obično u sklopu širih inicijativa poduzetih radi pojednostavnjenja okružja internih modela.