Výročná správa ECB o činnosti dohľadu za rok 2021

V roku 2021 sme pokračovali v zápase s dôsledkami pandémie koronavírusu (COVID‑19) pre naše ekonomiky a životy. Silné a koordinované politické reakcie na pandemickú krízu spolu s pokrokom v očkovaní pomohli urýchliť tempo obnovy v priebehu roka. Hospodárska produkcia v eurozóne tak do konca roka 2021 dosiahla úroveň spred pandémie.

Na rozdiel od predchádzajúcich kríz bol bankový sektor v dobrej finančnej pozícii, aby mohol podporiť hospodárstvo a pomohol posilniť naše politické kroky. Opatrenia prijaté bankovým dohľadom ECB umožnili bankám bezproblémovú transmisiu našich menovopolitických opatrení zameraných na zachovanie priaznivých podmienok financovania pre všetky sektory hospodárstva. Odhaduje sa, že opatrenia menovej politiky a bankového dohľadu spolu zachránili viac ako milión pracovných miest.

Napriek nezvyčajne rýchlemu zotaveniu sa však teraz musíme pripraviť na pokrízové výzvy. Plný dosah pandémie sa prejaví až postupne. Keď vyjde na svetlo skutočné finančné zdravie firiem v niektorých odvetviach zraniteľnejších voči pandémii, mohlo by to mať vplyv na kvalitu aktív. Európsky dohľad preto pozorne sleduje nárast kreditných rizík.

Pandémia zároveň viedla k zásadnejším zmenám v prostredí, v ktorom banky pôsobia. Zrýchlila sa digitalizácia a zvýšila sa naliehavosť boja proti klimatickým zmenám. Dlhodobé problémy súvisiace s nízkou ziskovosťou a nadmernou kapacitou by mohli obmedziť schopnosť niektorých bánk prispôsobiť sa a udržať si konkurencieschopnosť pri riešení digitálnej a ekologickej transformácie. Potrebná reakcia pozostáva z dvoch častí.

Prvá časť spočíva v zlepšení nákladovej efektívnosti bánk a v preorientovaní ich obchodných modelov na väčšiu odolnosť a tvorbu dlhodobejších hodnôt. To zahŕňa ďalší pokrok pri začleňovaní klimatických a environmentálnych rizík do existujúcich stratégií a procesov riadenia rizík. Banky sú ešte stále ďaleko od splnenia očakávaní nášho dohľadu v tejto oblasti.

Druhú časť predstavuje dobudovanie bankovej únie. Robustnejší, integrovanejší a diverzifikovanejší finančný sektor by v Európe pomohol uvoľniť veľký objem súkromných investícií potrebných na urýchlenie digitálnej a ekologickej transformácie.

Som presvedčená, že sa to dá uskutočniť. Bankový sektor prispel k úspešnému riešeniu tejto krízy a rovnako môže prispieť aj k príprave nášho hospodárstva na ekologickejšiu a digitálnejšiu budúcnosť.

Úvodný rozhovor s Andreom Enriom, predsedom Rady pre dohľad

Aký bol rok 2021 pre bankový dohľad ECB?

Pandémia aj v roku 2021 prinášala výzvy pre všetkých vrátane bankového dohľadu. Ohromila ma prevádzková odolnosť, ktorú ECB ako inštitúcia počas pandémie preukázala. Aj keď sme stále nemohli vykonať toľko previerok v rámci dohľadu na mieste, koľko by sme chceli, náš dohľad zostal účinný. Frekvencia našich interakcií s bankami tiež zostala viac-menej zachovaná, hoci väčšinou prebiehali na diaľku. V rámci Rady pre dohľad sme viedli podnetné diskusie a pri väčšine otázok sa nám podarilo ľahko dosiahnuť konsenzus. Napriek ťažkostiam spôsobeným pandémiou sa nám podarilo zvýšiť spoluprácu a tímovú prácu vo všetkých odborných útvaroch ECB, v rámci európskeho bankového dohľadu i medzi ECB a príslušnými vnútroštátnymi orgánmi. Teším sa však na to, že sa s kolegami opäť uvidíme naživo a že obnovíme návštevy príslušných vnútroštátnych orgánov, osobné stretnutia s bankármi a dohľad na mieste.

Keďže neistota týkajúca sa budúceho vývoja sa v priebehu roka 2021 znížila a makroekonomický výhľad sa zlepšil, zrušili sme väčšinu mimoriadnych opatrení, ktoré sme zaviedli, aby sme bankám umožnili vyrovnať sa s bezprostrednými dôsledkami krízy. Okrem toho sme obnovili pravidelný proces preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP) po tom, ako sme v roku 2020 prijali pragmatický prístup s cieľom zamerať sa na výzvy spôsobené pandémiou. Po prvýkrát sme sa pozreli na klimatické riziká štruktúrovaným spôsobom a zmapovali sme, do akej miery sa postupy bánk stále líšia od očakávaní dohľadu. Po piatich rokoch intenzívnej práce sme dokončili cielenú revíziu interných modelov, čo predstavuje míľnik v obnovení spoľahlivosti a konzistentnosti pri používaní interných modelov na regulačné účely. Rok 2021 bol tiež rokom, v ktorom sme prevzali dohľad nad systémovými investičnými spoločnosťami v členských krajinách bankovej únie. Naša práca v oblasti dohľadu bola vždy spojená so snahou jasne komunikovať naše očakávania bankám a ostatným účastníkom trhu, a tak zvýšiť transparentnosť našich politík a informovať o pokroku pri dosahovaní cieľov dohľadu. V neposlednom rade sme otestovali inovatívny proces na určovanie priorít práce v oblasti dohľadu, ktorý by mal našim tímom umožniť viac sa zamerať na najdôležitejšie riziká a menej na zaťažujúcu kontrolu formou odškrtávania políčok.

Pandémia trvá už dva roky. Ako si podľa vás počínali banky počas tohto obdobia?

Európske banky od vypuknutia pandémie preukázali celkovo silnú odolnosť. Vnímam to ako výsledok reforiem po finančnej kríze, nášho dlhodobého úsilia o posilnenie kapitálu, kvality aktív a likvidných vankúšov bánk a rýchleho prijatia mimoriadnych podporných opatrení verejnými orgánmi. Kapitálová primeranosť bánk zostala počas celého tohto obdobia primeraná a banky dokázali pokračovať v poskytovaní úverov domácnostiam aj malým a veľkým podnikom. Zatiaľ neexistujú žiadne jasné dôkazy o zhoršení kvality aktív.

Aj keď makroekonomické prognózy pre eurozónu sú vo všeobecnosti pozitívne, stále nie je isté, ako sa bude pandémia vyvíjať. Najmä v niektorých sektoroch, ktoré sú zraniteľnejšie voči pandémii, sa pozorovali známky latentného kreditného rizika. Narušenie dodávateľských reťazcov má okrem toho negatívny vplyv na obchod a celkovú hospodársku činnosť. Pákový efekt vo finančnom systéme tiež rastie a keďže niektoré naše banky sú tomuto nárastu vystavené, musíme zostať ostražití. Úpravy úrokových sadzieb a úverových spreadov na ceste k oživeniu by mohli zvýšiť kreditné riziko pre mnohé banky a zároveň poškodiť tých veriteľov, ktorí sú zvlášť vystavení nebankovým finančným inštitúciám s vysokým pákovým efektom. To si zaslúži veľkú pozornosť.

Celkovo by som však povedal, že európske banky tvárou v tvár veľmi vážnej kríze ukázali odolnosť a sú v oveľa lepšej pozícii ako po kríze v roku 2008.

Aké sú podľa vás hlavné výzvy, ktoré čakajú európske banky? Je kríza spôsobená ochorením COVID‑19 už takmer za nimi?

Makroekonomický výhľad sa v roku 2021 našťastie zlepšil a už neočakávame vlnu problémových úverov, ktorej sme sa obávali na začiatku pandémie. Napriek tomu by však banky nemali poľaviť v ostražitosti. Pozitívny vývoj v roku 2021 podnietil banky, aby výrazne znížili tvorbu opravných položiek z najvyšších úrovní zaznamenaných v roku 2020. Posudzovanie úrovne rizika však zostáva náročné a výhľad stále poukazuje na známky latentného kreditného rizika. Podiel nedostatočne splácaných úverov v roku 2021 neklesol. V oblasti ubytovacích a stravovacích služieb, ako aj v sektoroch leteckej dopravy a cestovného ruchu sa objem nedostatočne splácaných úverov počas roka ďalej výrazne zvyšoval. Preto budeme banky naďalej povzbudzovať, aby aktívne riešili kreditné riziká a pozorne sledovali svoje úverové portfóliá, a mohli tak identifikovať potenciálne významné zhoršenie kvality aktív.

Niektoré banky okrem toho zvýšili svoje expozície voči podnikovým protistranám s nadmerným pákovým efektom, a to nad rámec očakávaní dohľadu, ktoré sme oznámili v predchádzajúcom období, a niektoré sú nepriamo vystavené pákovému efektu prostredníctvom hedžových fondov a iných nebankových finančných inštitúcií. Tieto banky sú zvlášť vystavené možným náhlym úpravám úrokových sadzieb a spreadov, ku ktorým môže dôjsť, ak sa ukáže, že ustúpenie od nízkych úrokových sadzieb nebude jednoduché. V takom prípade možno budeme svedkami výrazných korekcií cien aktív a spreadov, nákladného oddlžovania a nečakaných spôsobov šírenia priamej a nepriamej finančnej nákazy.

Okrem toho sa príliš veľa európskych bánk stále potýka s nízkou ziskovosťou a s vysokými nákladmi – agregovaná dynamika pomeru nákladov k výnosom od roku 2015 poukazuje na pretrvávajúci problém neefektívnosti v európskom bankovom sektore.

Dobrou správou je, že niekoľko bánk nedávno spustilo komplexné a technologicky podporované programy optimalizácie nákladov, aj keď nejaký čas potrvá, kým sa toto úsilie premietne do zlepšených ukazovateľov ziskovosti a nákladovej efektívnosti. Vyzvali sme banky, aby preorientovali svoje obchodné modely na dlhodobú tvorbu hodnôt, pretože robustná a stabilná schopnosť dosahovať príjmy je prvou obrannou líniou v náročných podnikateľských prostrediach. Udržateľnosť obchodných modelov bánk je aj naďalej jednou z priorít dohľadu. V roku 2021 sme spustili sériu previerok obchodných modelov a ziskovosti, ktoré budú pokračovať aj v roku 2022.

Ďalšou aktuálnou témou je digitalizácia v bankovom a nebankovom sektore. Ako sa banky vyrovnávajú so zvýšenou konkurenciou, ktorú prináša, na jednej strane a s nárastom dopytu zákazníkov po digitálnych produktoch na strane druhej?

Digitálna transformácia sa počas pandémie zrýchlila a trvalo mení konkurenčné prostredie. Tento proces bude mať svojich víťazov i porazených, a to aj v bankovom sektore. Kľúčovými predpokladmi úspechu sa ukázali byť efektívne strategické riadenie, objem a kvalita investícií do IT a rozhodné opatrenia na zlepšenie nákladovej efektívnosti. Banky, ktoré boli v zavádzaní digitalizácie úspešné, teda investovali do modernizácie infraštruktúr IT a do optimalizácie procesov a zjednodušili a digitalizovali viaceré interné procesy.

Využívanie nových technológií zároveň predstavuje nové výzvy nielen pre banky, ale aj pre orgány dohľadu a regulátorov. Banky sú čoraz viac vystavené rizikám IT a kybernetickým rizikám. Zamestnanci nášho dohľadu musia byť v tejto oblasti tiež plne vyškolení, aby ECB mala o týchto rizikách jasný obraz. V rovnakom duchu by mal dohľad privítať aj digitálnu transformáciu: v roku 2021 sme pokračovali v zavádzaní širokej škály suptechových nástrojov na ďalšie zvýšenie efektívnosti a účinnosti práce orgánov dohľadu v celej bankovej únii.

V roku 2021 sa dostali do popredia riziká v oblasti klímy a životného prostredia. Myslíte si, že európske banky sú pripravené riešiť očakávaný nárast týchto rizík?

V roku 2021 ECB dosiahla značný pokrok pri podpore bánk, aby sa aktívnejšie podieľali na riadení klimatických rizík. Požiadali sme ich, aby vykonali hodnotenie svojej pripravenosti na riešenie týchto rizík, a urobili sme referenčné porovnanie ich odpovedí. Naše zistenia sme prediskutovali s bankami v rámci prebiehajúceho dohľadu a uverejnili sme správu obsahujúcu niektoré z najlepších postupov, ktoré sme v rámci tohto porovnania identifikovali. Zlou správou je, že podľa odhadov bánk až 90 % ich postupov čiastočne alebo vôbec nie je v súlade s našimi očakávaniami v oblasti dohľadu.

Banky však začali zohľadňovať riziká v oblasti klímy a životného prostredia vo svojich súčasných štruktúrach a približne polovica z nich primerane prispôsobuje svoje mechanizmy riadenia. V roku 2022 budeme pokračovať v práci na týchto rizikách a uskutočníme špecializované tematické preskúmanie v rámci SREP a klimatické záťažové testy v oblasti dohľadu. Obe aktivity budú slúžiť na zber poznatkov pre nás ako orgán dohľadu aj pre banky a položia základy pre štruktúrovanejšie zahrnutie rizík v oblasti klímy a životného prostredia do našej metodiky SREP.

Spomenuli ste, že ECB podniká ďalšie kroky na zvýšenie svojej transparentnosti. Aký pokrok ste dosiahli v roku 2021?

Bankový dohľad ECB bol vždy odhodlaný dosiahnuť tento cieľ a v roku 2021 sme zvýšili transparentnosť našich metód a výsledkov viacerými spôsobmi.

V kontexte záťažových testov v roku 2021 sme podnikli dva veľké kroky smerom k väčšej transparentnosti. Po prvýkrát sme uverejnili výsledky individuálnych záťažových testov bánk na vysokej úrovni, ktoré neboli zaradené do vzorky na celoúnijný záťažový test EBA, ako aj kategorizované výsledky týkajúce sa odporúčaní druhého piliera. Dúfame, že ďalšie podrobné podklady, ktoré sme poskytli k novej metodike odporúčaní druhého piliera, prispejú k lepšiemu pochopeniu využívania výsledkov záťažových testov v rámci SREP.

Okrem toho sme poskytli podrobnejšie informácie o tom, ako sme stanovili naše priority v oblasti dohľadu na nasledujúce tri roky. Jasne sme načrtli našu mapu rizík do budúcnosti, pričom sme každé identifikované slabé miesto prepojili s konkrétnou prioritou dohľadu. Na základe toho sa stanovilo aj prideľovanie zdrojov bankového dohľadu ECB ako celku na toto obdobie.

Okrem toho sme sa snažili zlepšiť transparentnosť našej práce na rizikách v oblasti klímy a životného prostredia zverejnením výsledkov už spomínaného referenčného porovnania pripravenosti bánk a zdieľaním osvedčených postupov v rámci odvetvia. To je zvlášť dôležité pre novú rizikovú kategóriu, pri ktorej treba rýchlo dosiahnuť značný pokrok.

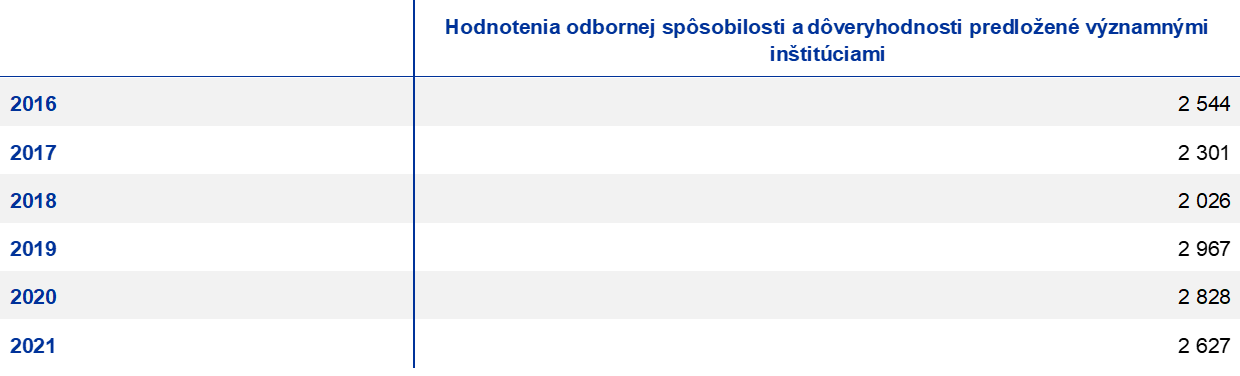

Tiež sme revidovali naše všeobecné zásady hodnotenia odbornej spôsobilosti a dôveryhodnosti. Okrem zavedenia koncepcie individuálnej zodpovednosti sme sa zamerali na odborné znalosti členov predstavenstiev týkajúce sa rizík v oblasti klímy a životného prostredia a zdôraznili sme význam diverzity – vrátane rodovej diverzity – v zložení bankových rád.

Prepracovali sme tiež internetovú stránku bankového dohľadu ECB, aby umožňovala ľahšiu a intuitívnejšiu navigáciu pre verejnosť a banky, so zjednodušeným portálom pre banky a efektívnejšou platformou na oznamovanie porušení predpisov.

Celkovo som veľmi spokojný s pokrokom dosiahnutým v roku 2021, najmä keď vezmeme do úvahy, že sme čelili jedinečnej kríze a väčšinu času sme pracovali na diaľku.

1 Bankový dohľad v roku 2021

1.1 Dohliadané banky v roku 2021: výkonnosť a hlavné riziká

1.1.1 Celková odolnosť bankového sektora

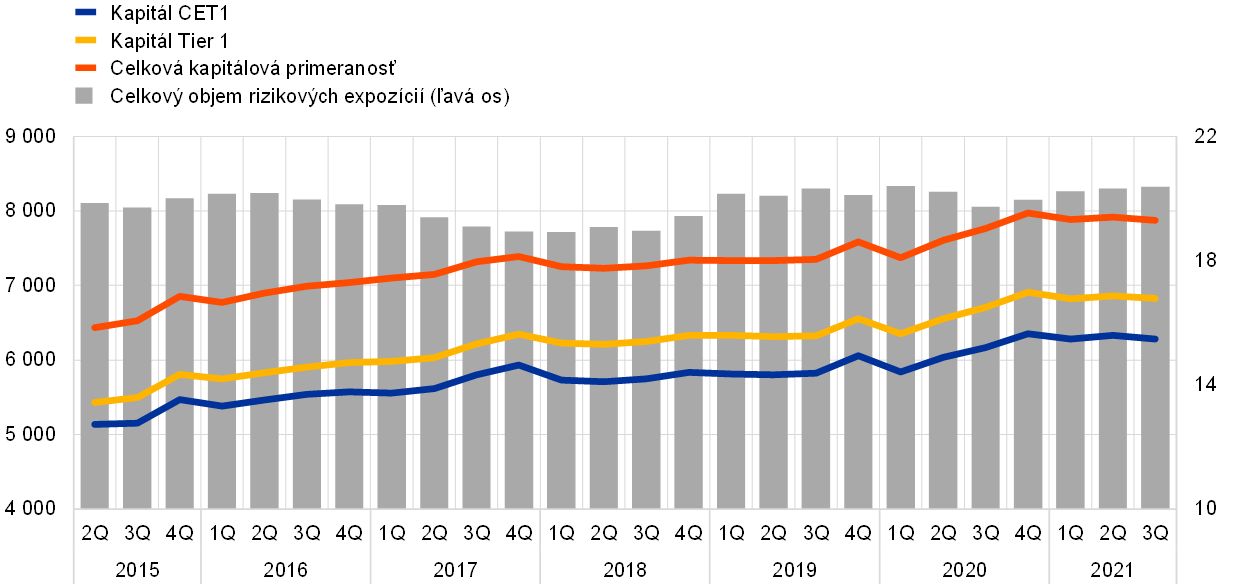

Významné inštitúcie vstúpili do krízy COVID‑19 so silnými kapitálovými pozíciami, ktoré si v roku 2021 udržali.

Významné inštitúcie podliehajúce európskemu bankovému dohľadu vstúpili do krízy spôsobenej pandémiou koronavírusu (COVID‑19) so silnými kapitálovými pozíciami. Po miernom poklese v prvom štvrťroku 2020 dosiahol celkový koeficient vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET1) v poslednom štvrťroku 2020 úroveň 15,6 % a na tejto úrovni sa v roku 2021 aj stabilizoval (graf 1). Odolnosť bánk počas krízy možno pripísať viacerým faktorom, najmä však verejným podporným opatreniam prijatým na ochranu platobnej schopnosti klientov a uľahčenie prístupu k úverom, výrazne akomodačnej menovej politike a včasným opatreniam v oblasti dohľadu a regulácie prijatým v reakcii na krízu. V marci 2020 bankový dohľad ECB navyše odporučil, aby banky nevyplácali dividendy ani neuskutočňovali spätne odkupy akcií a v decembri 2020, aby takéto rozdelenia zisku obmedzili. V prostredí relatívnej neistoty spojenej s rozsahom možných úverových strát to bankám umožnilo posilniť svoju kapitálovú základňu. Vzhľadom na skutočnosť, že makroekonomické prognózy poukazovali na hospodárske oživenie a zníženie neistoty, ECB sa v júni 2021 rozhodla svoje odporúčanie nepredĺžiť na obdobie po septembri 2021. Orgány dohľadu sa namiesto toho v rámci pravidelného dohľadového dialógu vrátili k predpandemickému hodnoteniu kapitálových plánov a plánov rozdeľovania zisku jednotlivých bánk. Banky by mali pri rozhodovaní o dividendách a spätných odkupoch akcií zostať obozretné a zároveň by mali dôkladne zhodnotiť svoje strednodobé kapitálové prognózy a udržateľnosť svojich obchodných modelov.

Graf 1

Kapitálová primeranosť významných inštitúcií (prechodná definícia)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

Podobný vývoj zaznamenal počas pandémie aj agregovaný ukazovateľ finančnej páky, keď sa v treťom štvrťroku 2021 stabilizoval na úrovni 5,9 %, po náraste z 5,3 % v druhom štvrťroku 2020. Banky sa náležite pripravili na uplatňovanie požiadavky na ukazovateľ finančnej páky od júna 2021. Na účely identifikovania bánk, v prípade ktorých by mohlo byť v súvislosti s ukazovateľom finančnej páky potrebné uloženie kvalitatívnych opatrení alebo požiadaviek druhého piliera, sa bude od roka 2022 uplatňovať novovytvorená metodika na hodnotenie rizika nadmerného pákového efektu. Jej cieľom je zachytávať podmienený pákový efekt vyplývajúci z rozsiahleho využívania derivátov, transakcií financovania prostredníctvom cenných papierov, podsúvahových položiek alebo regulačnej arbitráže. Tým sa ešte viac obmedzí rast nadmerného pákového efektu, čo prispeje k odolnosti bankového systému eurozóny. Naďalej však pretrvávajú riziká ohrozujúce kapitálovú primeranosť, banky by preto nemali podceňovať riziko možného vplyvu dodatočných strát na vývoj ich kapitálovej pozície po ukončení podporných opatrení.

Graf 2

Ukazovateľ finančnej páky významných inštitúcií

(v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

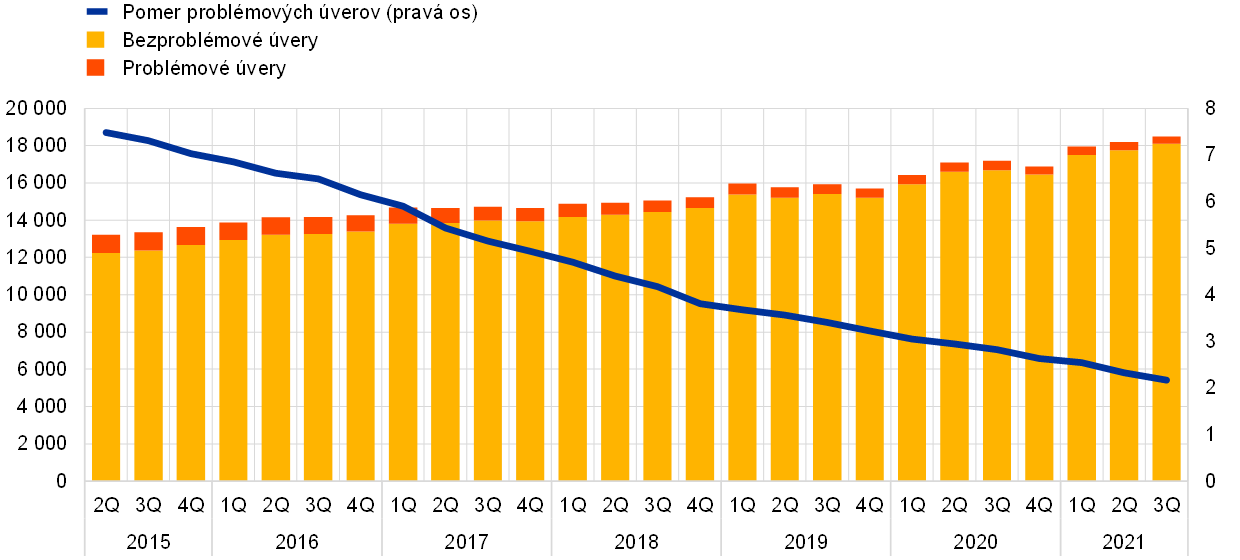

Mimoriadne podporné opatrenia prijaté v súvislosti s pandémiou COVID‑19 pomohli zabrániť nárastu stavu NPL, hoci dosah pandémie sa môže naplno prejaviť až v strednodobom horizonte.

ECB ďalej prispievala k zvyšovaniu odolnosti bánk tým, že kriticky posudzovala ich celkovú ozdravnú kapacitu, teda rozsah, v akom sa banky dokážu zotaviť z vážneho stresu realizovaním možností ozdravenia stanovených v ich plánoch ozdravenia.[1]

Banky pokračovali v poskytovaní úverov klientom počas celej pandémie, ktorá doposiaľ nemala výraznejší vplyv na kvalitu aktív. Celkovo pozitívny trend v oblasti kvality aktív (graf 3) podporili viaceré faktory vrátane pokračujúceho znižovania objemu existujúcich problémových úverov (non-performing loans – NPL) zo strany bánk s vysokým stavom NPL a nárastu objemu poskytnutých úverov podporeného štátnymi zárukami a ďalšími opatreniami na podporu dlžníkov. Celý rad mimoriadnych podporných opatrení prijatých v súvislosti s pandémiou COVID‑19 v rokoch 2020 a 2021 s cieľom uvoľniť podmienky financovania a podporiť domácnosti, malé podniky a korporácie pomohol zabrániť nárastu počtu bankrotov a problémových úverov. Zo strednodobého hľadiska však má bankový dohľad ECB naďalej obavy v súvislosti s kvalitou bankových aktív, keďže dosah pandémie sa môže naplno prejaviť až po ukončení väčšiny núdzových verejných podporných opatrení. Objem úverov klasifikovaných ako nedostatočne splácané (druhá úroveň) zostáva v porovnaní s obdobím pred pandémiou zvýšený a zdá sa, že úvery, na ktoré sa vzťahovali podporné opatrenia prijaté v súvislosti s COVID‑19, majú mierne vyšší rizikový profil. Podstatný nárast zadlženosti v rôznych segmentoch hospodárstva by sa navyše mohol premietnuť do vyššieho rizika platobnej neschopnosti, predovšetkým v hospodárskych sektoroch a/alebo krajinách, ktoré boli pandémiou zasiahnuté výraznejšie. ECB preto v rámci svojej činnosti dohľadu v oblasti kreditného rizika v roku 2021 zdôraznila potrebu venovať veľkú pozornosť účinným postupom riadenia kreditného rizika.[2]

Graf 3

NPL významných inštitúcií (celkový objem úverov)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

Napriek problémom týkajúcim sa zachovania nepretržitej prevádzky bol dosah pandémie na operačné riziko zatiaľ obmedzený.

Napriek mimoriadnym operačným problémom a problémom týkajúcim sa zachovania nepretržitej prevádzky, ktorým banky čelia od vypuknutia pandémie, bol objem realizovaných pandemických strát v dôsledku operačného rizika v roku 2021 podstatne nižší ako v roku 2020. To je v súlade s očakávaním, že straty v dôsledku operačného rizika súvisiace s pandémiou COVID‑19 sa prejavia najmä v počiatočných fázach pandémie, keďže tieto straty majú prevažne jednorazový charakter.[3]

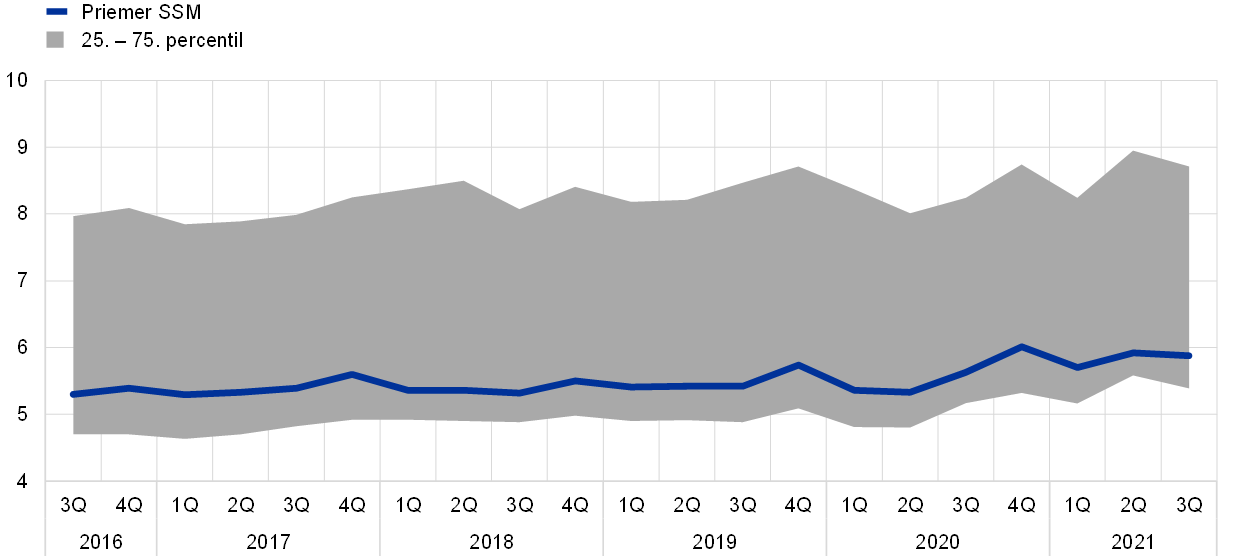

Po počiatočnej aktivácii plánov na zabezpečenie kontinuity činností v reakcii na pandémiu sa modely práce na diaľku od leta 2020 stabilizovali, pričom v roku 2021 pracovalo z domu 40 % až 50 % pracovnej sily významných inštitúcií (graf 4).

V prvej polovici roku 2021 došlo k miernemu nárastu počtu významných kybernetických incidentov oznámených ECB o 9,8 %, ich vplyv na dostupnosť informačných systémov a výška strát spôsobených týmito útokmi však boli veľmi obmedzené.[4]

Graf 4

Práca na diaľku vo významných inštitúciách

(v % pracovnej sily pracujúcej na diaľku)

Zdroj: ECB.

Poznámka: Údaje zahŕňajú konzistentnú vzorku významných inštitúcií, ktoré v sledovanom období vykázali všetky údaje.

Vzhľadom na pretrvávajúce problémy, ktorým čelia banky a ich poskytovatelia služieb po celom svete, sú operačné riziká a riziká v oblasti IT aj naďalej vysoké. Pandémia sa podpísala pod nárast hrozieb v oblasti kybernetickej bezpečnosti, výziev spojených s riadením zmien a závislosti od infraštruktúr IT a od poskytovateľov služieb IT. V záujme zabezpečenia nepretržitého poskytovania finančných služieb je nevyhnutné, aby banky súvisiace riziká náležite riadili.

Napriek určitému zlepšeniu pretrváva viacero štrukturálnych nedostatkov týkajúcich sa riadiacich orgánov bánk a funkcií internej kontroly.

ECB naďalej zdôrazňovala potrebu, aby dohliadané banky zlepšili svoje rámce riadenia. Kríza súvisiaca s pandémiou COVID‑19 ukázala dôležitosť silných mechanizmov riadenia, funkcií internej kontroly a schopnosti agregácie údajov. Napriek určitým zlepšeniam pretrváva viacero štrukturálnych nedostatkov.

Pokiaľ ide o zloženie riadiacich orgánov, banky dosiahli určitý pokrok, napríklad pri postupnom rozširovaní kvalifikácie členov riadiacich alebo dozorných rád a pri vymenúvaní viac formálne nezávislých členov rád. Naďalej však pretrvávajú niektoré nedostatky, ako napríklad i) nízka miera angažovanosti dozorných orgánov a ich obmedzená schopnosť kriticky posúdiť strategické rozhodnutia v oblastiach najviac zasiahnutých krízou COVID‑19, ii) nedostatočné odborné znalosti v oblasti bankovníctva a riadenia rizík nevýkonných riadiacich pracovníkov v niekoľkých bankách, iii) chýbajúca politika diverzity a nedostatočné presadzovanie rôznorodosti v niektorých bankách, čo znižuje kolektívnu vhodnosť riadiaceho orgánu, iv) nízky podiel nestranných členov riadiacich orgánov v niektorých bankách, čo ešte viac obmedzuje schopnosť dozorných orgánov konštruktívne posudzovať konanie výkonných riadiacich pracovníkov.

Kríza COVID‑19 ešte prehĺbila existujúce nedostatky vo viacerých oblastiach riadenia a riadenia rizík. Po prvé, v agregácii údajov a vo vykazovaní sú nedostatky spôsobené fragmentovaným a neharmonizovaným prostredím IT, chýbajúcou automatizáciou, rozšíreným využívaním manuálnych kontrol aj nedostatkami v správe údajov (napr. nedostatočná nezávislá validácia kvality údajov). Uvedené nedostatky brzdia rozhodovacie procesy bánk. Po druhé, viaceré banky musia ešte zlepšiť svoje funkcie internej kontroly, najmä pokiaľ ide o nízky počet zamestnancov, nedostatočný status funkcie a nedostatky v procesoch (napríklad programy na monitorovanie dodržiavania predpisov a definovanie rizikového apetítu banky).

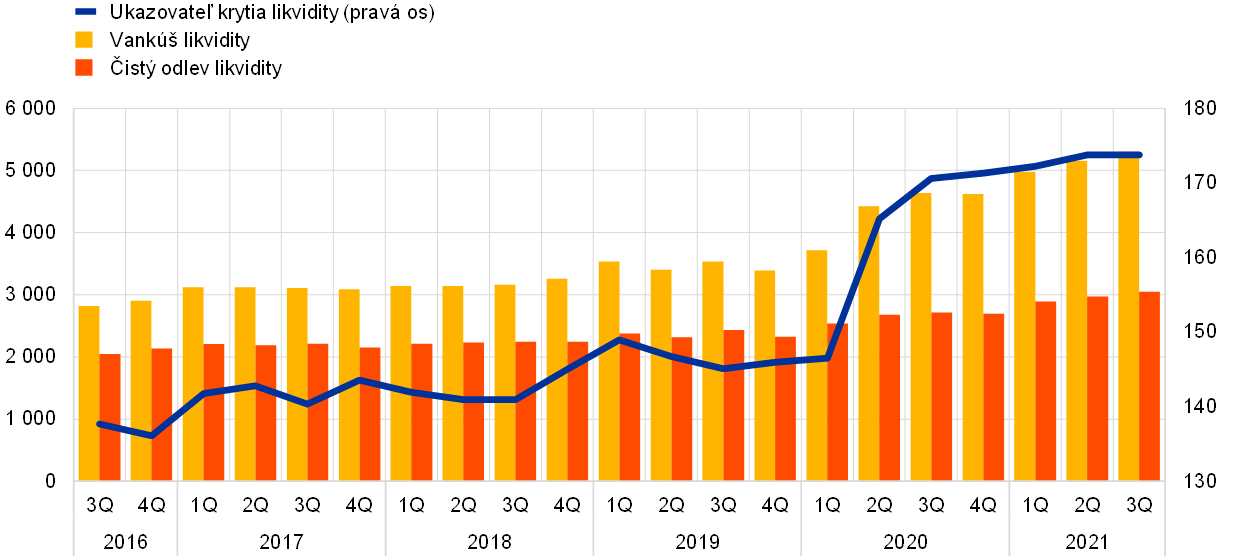

Menová politika a prudenciálna politika výraznou mierou prispeli k nárastu objemu dostupnej likvidity a zdrojov financovania významných inštitúcií v roku 2021.

Likvidita a podmienky financovania pre významné inštitúcie sa naďalej zlepšovali, a to najmä v dôsledku opatrení menovej politiky. Bankám bolo umožnené fungovať do konca roka 2021 s nižším ako minimálnym ukazovateľom krytia likvidity (liquidity coverage ratio – LCR) na úrovni 100 %.[5] Aj bez toho však likviditné pozície pokračovali v rastovom trende a v treťom štvrťroku 2021 ukazovateľ LCR dosiahol 173,8 %, najvyššiu úroveň zaznamenanú od začiatku fungovania európskeho bankového dohľadu (graf 5). Dá sa to vysvetliť najmä vysokým čerpaním cielených dlhodobejších refinančných operácií (targeted longer-term refinancing operations – TLTRO), ktoré bankám umožňovali získať finančné prostriedky a vytvoriť si hotovostné rezervy bez zaťaženia svojich vysokokvalitných likvidných aktív. Celkové čerpanie TLTRO k septembru 2021 dosiahlo 2,2 bil. €, čo predstavuje približne polovicu súčasnej nadbytočnej likvidity v Eurosystéme.

Graf 5

Vankúš likvidity, čistý odlev likvidity a ukazovateľ krytia likvidity

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

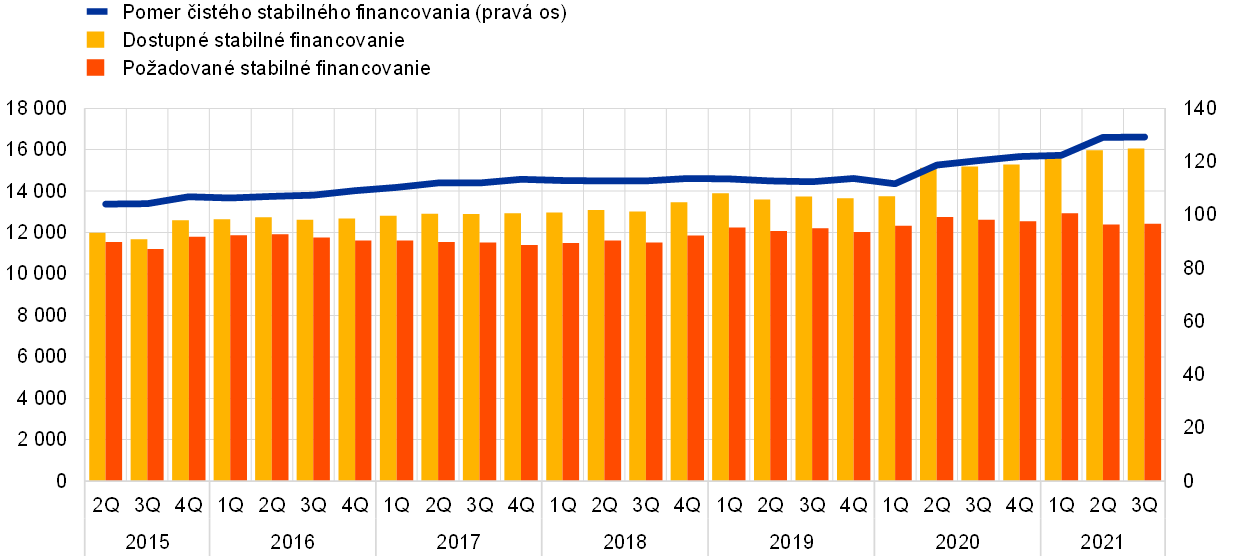

Podobne ako v prípade LCR, aj ukazovateľ čistého stabilného financovania (net stable funding ratio – NSFR) od druhej polovice roka 2020 stabilne rástol a v septembri 2021 dosiahol najvyššiu hodnotu 129,3 % (graf 6). Dňa 28. júna 2021 nadobudla účinnosť požiadavka udržiavať ukazovateľ NSFR na priebežnej úrovni 100 % ako záväzná minimálna požiadavka. Aj keď banky musia požiadavku NSFR vo všeobecnosti spĺňať na konsolidovanej aj individuálnej úrovni, v roku 2021 ECB v prípade splnenia podmienok stanovených v nariadení a najmä v prípade existencie spoľahlivého riadenia rizika likvidity udelila niektorým bankám výnimku z plnenia požiadavky na individuálnej úrovni.

Graf 6

Dostupné stabilné financovanie, požadované stabilné financovanie a ukazovateľ NSFR

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

Po mimoriadnych intervenciách vlád a centrálnych bánk, ktoré mali za následok nižšiu volatilitu, užšie úverové spready a dynamický rast na akciových trhoch, sa všeobecné podmienky na trhu pre banky eurozóny od druhého polroka 2020 ďalej zmierňujú. V dôsledku toho došlo k poklesu všeobecných ukazovateľov trhového rizika, ako je hodnota v riziku (value at risk) a rizikovo vážené aktíva (risk-weighted assets – RWA). V tejto súvislosti boli medzi priority dohľadu na roky 2022 až 2024 zaradené možné trhové riziká spojené najmä s kreditným rizikom protistrany a šokovým vývojom úrokových mier a úverových spreadov.

1.1.2 Všeobecná výkonnosť bánk podliehajúcich európskemu bankovému dohľadu

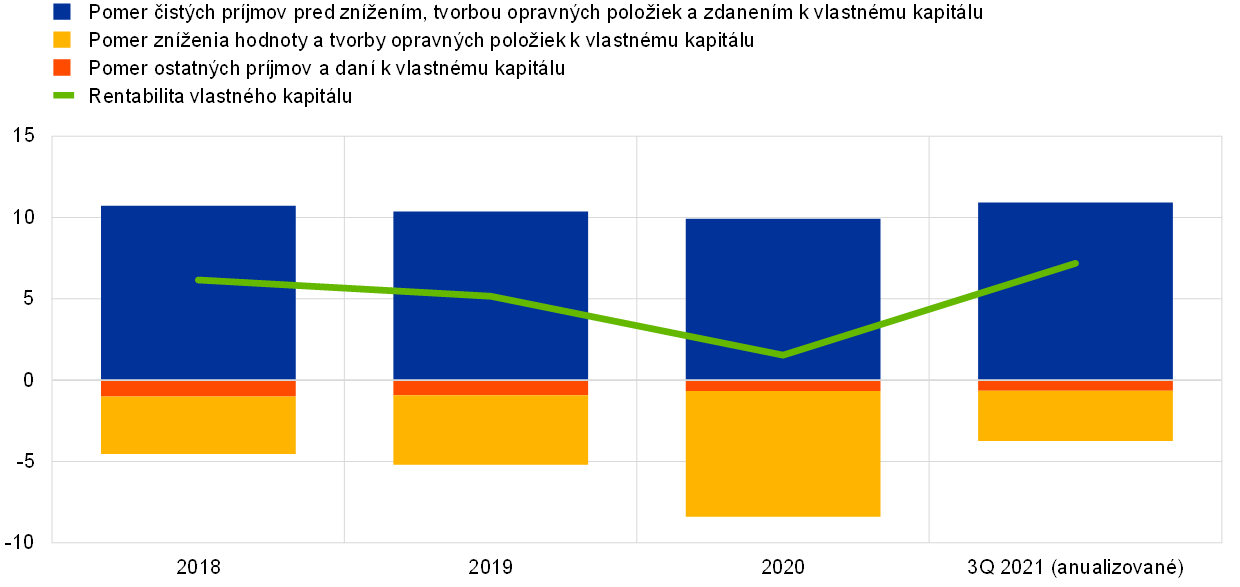

Pod nárast ziskovosti bánk v roku 2021 sa podpísalo najmä menej výrazné znižovanie hodnoty v dôsledku oživenia hospodárstva po pandémii.

Ziskovosť významných inštitúcií podliehajúcich európskemu bankovému dohľadu sa po dosiahnutí rekordne nízkej úrovne na vrchole pandémie v roku 2020 opäť v roku 2021 zvýšila. Celková anualizovaná rentabilita vlastného kapitálu bánk vzrástla na 7,2 % (graf 7), čo je síce najvyššia úroveň za posledných niekoľko rokov, avšak stále zaostáva za priemernou úrovňou nákladov na vlastný kapitál vykázaných bankami. Uvedený nárast bol spôsobený najmä cyklickým poklesom tokov zníženia hodnoty, ktoré sa v porovnaní s predchádzajúcim rokom znížili o viac ako polovicu. Vzhľadom na bezprecedentnú neistotu spojenú s následkami pandémie museli banky v roku 2020 zaúčtovať značné množstvo preventívnych opravných položiek. V roku 2021 sa takéto konanie zastavilo alebo v niektorých prípadoch dokonca zvrátilo v dôsledku hospodárskeho oživenia zaznamenaného v priebehu roka.

Graf 7

Agregovaná rentabilita vlastného kapitálu významných inštitúcií podľa zdrojov príjmov/výdavkov

(v % vlastného kapitálu)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

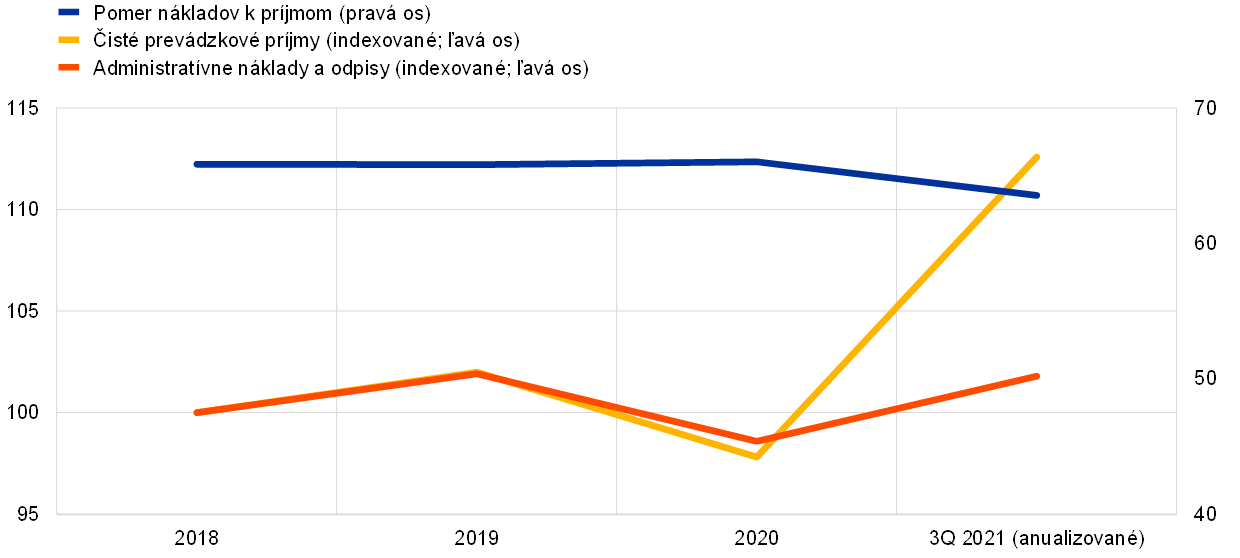

Oživenie ekonomiky prospelo aj príjmom pred znížením hodnoty, opravným položkám a daniam, ktoré sa opäť vrátili na úroveň spred začiatku pandémie. Dôvodom bolo predovšetkým zvýšenie príjmov bánk z obchodných a investičných aktivít a čistých príjmov z poplatkov a provízií, pričom kľúčovú úlohu zohrali poplatky súvisiace so správou aktív. Naopak, v dôsledku pretrvávajúceho tlaku na úverové marže bánk zostali čisté úrokové výnosy tlmené a pod úrovňou spred pandémie. Celkovo sa bankám podarilo zvýšiť ich čisté prevádzkové výnosy o 15 % (graf 8). Nárast príjmov bol zásadným faktorom zlepšenia nákladovej efektívnosti bánk, keď pomer nákladov k príjmom v roku 2021 klesol o viac ako 2 percentuálne body na 63,5 %.

Graf 8

Pomery nákladov k príjmom a indexované zložky významných inštitúcií

(v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

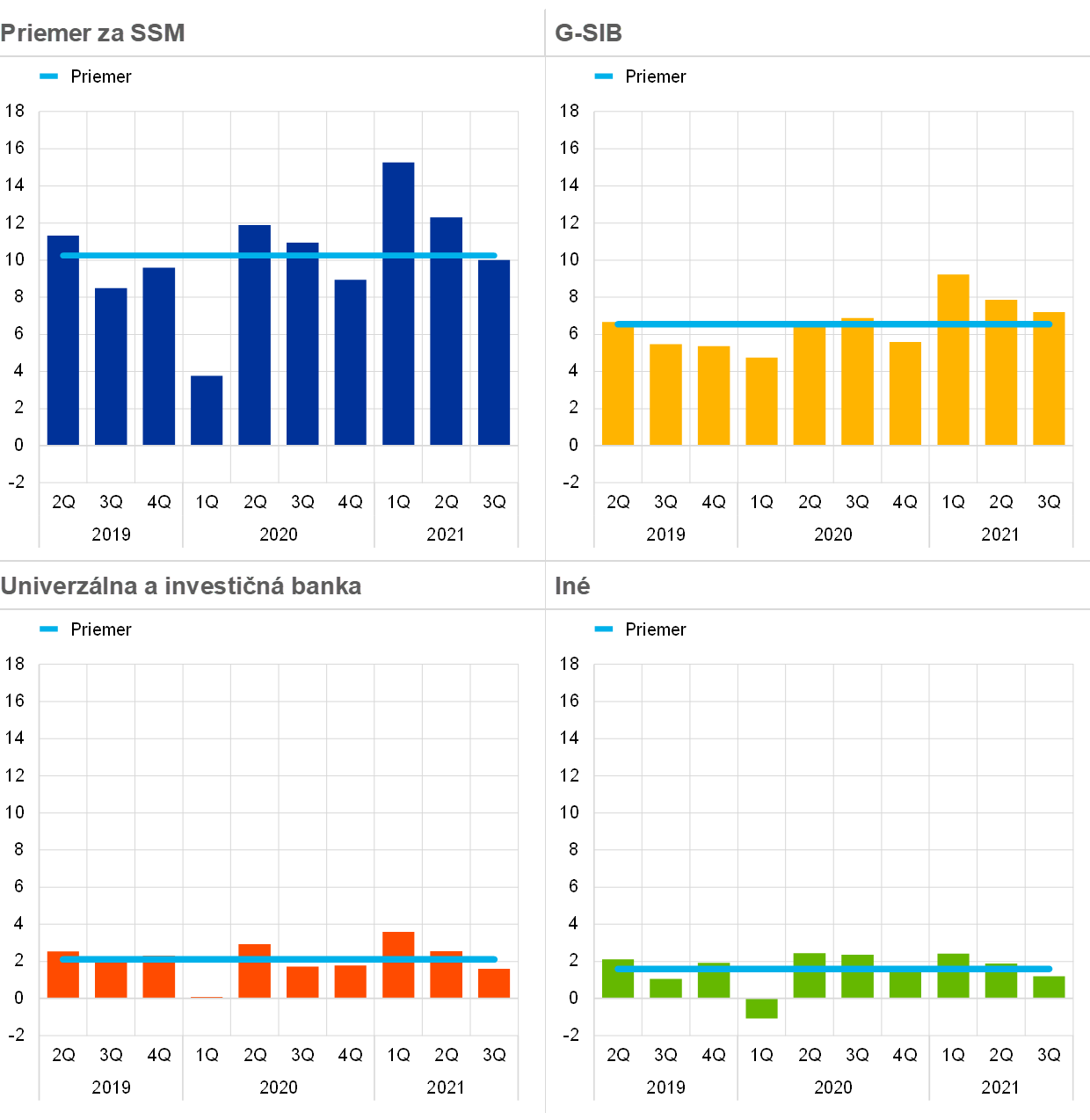

Príjmy z obchodovania zaznamenali kladný príspevok k ziskovosti bánk podliehajúcich európskemu bankovému dohľadu, pričom v prvom polroku 2021 dosiahli najvyššiu úroveň, a to najmä v prípade globálnych systémovo dôležitých bánk (global systemically important banks – G‑SIB) (graf 9). Banky tiež dokázali výrazne zvýšiť svoje čisté príjmy z poplatkov a provízií, pričom poplatky súvisiace so správou aktív profitovali z vysokých cien aktív.

Graf 9

Toky príjmov z obchodovania a z investícií[6] podľa vybraných obchodných modelov

(štvrťročné toky v mld. EUR)

Zdroj: ECB.

Poznámka: Vzorka pre graf Priemer za SSM zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka). Grafy G‑SIB, Univerzálna a investičná banka a Iné predstavujú podskupiny s príslušnými obchodnými modelmi.

Pokiaľ ide o náklady, administratívne náklady a odpisy sa zvýšili o 3,3 %, a to najmä v dôsledku vyšších personálnych nákladov a nákladov súvisiacich s IT. Banky však zotrvali pri svojich širších strategických cieľoch znižovania nákladov a investovania do IT a digitálnych iniciatív. S takýmito stratégiami sú spojené značné náklady, ktoré je potrebné uhradiť okamžite, aj keď banky očakávajú, že prínosy transformácie sa prejavia až v strednodobom horizonte. Vzhľadom na to, že klienti v dôsledku pandémie vo väčšej miere využívajú digitálne kanály, banky by navyše mali byť schopné ďalej redukovať svoje nadmerné kapacity a dosiahnuť štíhlejšie nákladové štruktúry, čím by sa ešte viac zlepšila ich nákladová efektívnosť.

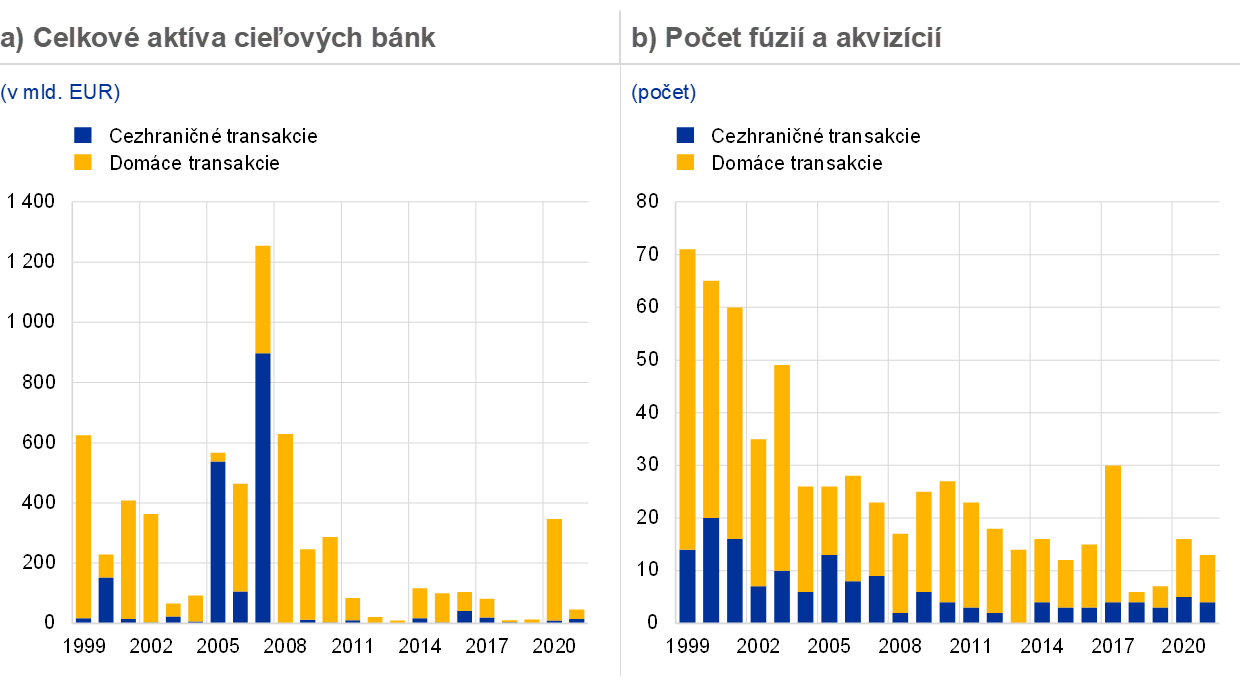

Zdá sa, že bankové fúzie a akvizície, vo všeobecnosti považované za najodvážnejšie a najtransformujúcejšie typy konsolidácie, pôsobia ako katalyzátor sektora pri zvyšovaní efektívnosti a návrate k udržateľnejším úrovniam ziskovosti.[7] Aktivita v oblasti fúzií a akvizícií sa v posledných dvoch rokoch podľa všetkého do určitej miery zvýšila. Banky sa aktívnejšie zapájali do cielených konsolidácií na úrovni obchodnej línie. Pokiaľ ide o správu aktív, podnikanie v oblasti cenných papierov, služby úschovy a platobné technológie, niektoré inštitúcie expandovali alebo diverzifikovali, zatiaľ čo iné inštitúcie pristúpili k redukcii veľkosti s cieľom presmerovať zdroje.

Graf 10

Celkové aktíva cieľových bánk a počet fúzií a akvizícií v eurozóne

Zdroj: Výpočty ECB založené na údajoch z Dealogic a Orbis BankFocus.

Poznámka: Vzorka zahŕňa transakcie týkajúce sa fúzií a akvizícií významných a menej významných inštitúcií v eurozóne, okrem niektorých súkromných transakcií a transakcií medzi malými bankami, ktoré neboli vykázané v Dealogic. Zo vzorky boli vylúčené transakcie spojené s riešením krízových situácií bánk alebo problémovými fúziami. Transakcie sa vykazujú za rok, v ktorom boli oznámené.

Pri plnohodnotných bankových fúziách a akvizíciách ide o prevažne domáce transakcie, hoci niektoré z cielenejších transakcií majú cezhraničný rozmer, čím prispievajú k finančnej integrácii v EÚ. Ďalšou cestou k prehĺbeniu cezhraničnej integrácie by bolo, keby banky prehodnotili svoje cezhraničné organizačné štruktúry. Spoliehanie sa vo väčšej miere na pobočky a voľné poskytovanie služieb namiesto dcérskych spoločností by mohlo byť sľubným spôsobom rozvoja cezhraničného podnikania v rámci bankovej únie a jednotného trhu.

Snaha o udržateľné zvýšenie ziskovosti by tiež mohla priniesť ďalšie konsolidačné iniciatívy, ktoré by mohli viesť k viac diverzifikovaným zdrojom príjmov a k vyššej efektívnosti, ak by sa vyznačovali jasným operačným cieľom a spoľahlivou obchodnou stratégiou. Tieto strategické kroky však musia navrhovať a riadiť samotné banky, pričom ich riadiace orgány musia zabezpečiť zavedenie spoľahlivých postupov riadenia, ktoré dokážu primerane identifikovať, riadiť a zmierňovať všetky významné riziká ohrozujúce výkon týchto konsolidačných aktivít. V rámci pomoci bankám pri plánovaní v tejto oblasti ECB v januári 2021 zverejnila všeobecné zásady týkajúce sa výkonu dohľadu v prípade fúzií a akvizícií,[8] ktorých cieľom je zaručiť transparentnosť, pokiaľ ide o posudzovanie fúzií a akvizícií zo strany ECB, aby banky vedeli, čo môžu od svojho orgánu dohľadu očakávať.

V roku 2021 sa zvýšila aj ziskovosť menej významných inštitúcií, k čomu prispela najmä nižšia úroveň znižovania hodnoty.

Podobne ako v prípade významných inštitúcií, aj ziskovosť menej významných inštitúcií podliehajúcich európskemu bankovému dohľadu vykazovala v roku 2021 známky oživenia. Priemerná rentabilita vlastného kapitálu stúpla ku koncu septembra 2021 na 3,3 % oproti 1,7 % na konci roka 2020. Pod tento nárast sa podpísala najmä nižšia úroveň znižovania hodnoty v porovnaní s rokom 2020, keď menej významné inštitúcie museli vytvoriť výrazné množstvo opravných položiek s cieľom predísť prudkému zhoršeniu svojich úverových portfólií. Tak ako v prípade významných inštitúcií, aj niektoré menej významné inštitúcie v roku 2021 uvoľnili časť predtým vytvorených opravných položiek, vďaka čomu sa im podarilo vrátiť na predpandemickú úroveň ziskovosti.

Menej významné inštitúcie dokázali vykompenzovať tlak na svoje úverové marže zvýšením aktivity v oblasti poplatkov a provízií. Čisté prevádzkové výnosy menej významných inštitúcií sa celkovo zvýšili medziročne o 9,7 %. Pozitívny vývoj príjmov menej významných inštitúcií prispel k zlepšeniu ich priemerného pomeru nákladov k príjmom, ktorý sa znížil zo 70,3 % na konci roka 2020 na 66,7 % na konci septembra 2021. Pokiaľ ide o náklady, menej významné inštitúcie nedokázali efektívne znížiť svoje administratívne náklady.

Box 1

Záťažové testovanie v roku 2021

Podobne ako v minulých rokoch, aj v roku 2021 sa ECB zúčastnila na príprave i samotnej realizácii celoúnijného záťažového testu, ktorý koordinoval Európsky orgán pre bankovníctvo (European Banking Authority – EBA). V rámci prípravnej fázy ECB pomohla s prípravou metodiky záťažového testovania a s návrhom základného i nepriaznivého scenára. Nepriaznivý scenár bol vypracovaný spolu s Európskym výborom pre systémové riziká (European Systemic Risk Board – ESRB), EBA a v úzkej spolupráci s národnými centrálnymi bankami a príslušnými vnútroštátnymi orgánmi. ECB zároveň pre celoúnijný záťažový test vypracovala oficiálne referenčné hodnoty kreditného rizika, ktoré bankám poskytujú informácie o trendoch vývoja parametrov kreditného rizika (napríklad pravdepodobnosti zlyhania, miery prechodu a straty v prípade zlyhania), pričom banky by ich mali uplatňovať na portfóliá bez primeraných modelov kreditného rizika.

Po spustení záťažového testu 29. januára 2021 bankový dohľad ECB uskutočnil proces kontroly kvality bánk pod jeho priamym dohľadom s cieľom zabezpečiť, aby banky správne uplatňovali metodiku EBA. Z 50 bánk zahrnutých do celoúnijného záťažového testu 38 spadá pod priamy dohľad ECB a predstavuje približne 70 % aktív bankového sektora eurozóny. Individuálne výsledky všetkých 50 zúčastnených bánk vrátane podrobných súvah a údajov o expozíciách ku koncu roka 2020 EBA zverejnil dňa 30. júla 2021.

ECB okrem celoúnijného testu uskutočnila aj vlastný záťažový test 51 stredne veľkých bánk, ktoré spadajú pod jej priamy dohľad, no neboli zahrnuté do testu EBA. ECB tiež po prvý raz zverejnila vybrané výsledky za jednotlivé banky.

38 bánk v eurozóne zahrnutých do celoúnijného záťažového testu a 51 stredne veľkých bánk v eurozóne spadajúcich pod dohľad ECB spolu predstavujú o niečo viac ako 75 % celkových bankových aktív v eurozóne.

Scenáre

V nepriaznivom scenári záťažového testu v roku 2021 sa predpokladali dlhodobé účinky šoku spôsobeného pandémiou COVID‑19 v prostredí dlhodobejšie nižších úrokových sadzieb. Neistota spojená s vývojom pandémie má v tomto scenári za následok dlhšie trvajúce obdobie hospodárskeho oslabenia, ktoré sa vyznačuje pretrvávajúcim poklesom HDP a výrazným nárastom nezamestnanosti. Podnikové bankroty a zmenšovanie podnikov spôsobujú významné zmeny v oceňovaní aktív, úverových spreadoch a nákladoch financovania. V prípade cien nehnuteľností na bývanie a najmä komerčných nehnuteľností sa počíta s výrazným poklesom.

Výsledky[9]

Konečný koeficient vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET1) súboru 89 bánk pod priamym dohľadom ECB by v prípade nepriaznivého scenára klesol o 5,2 percentuálneho bodu z 15,1 % na 9,9 %. V prípade 38 bánk zahrnutých do testu EBA klesol priemerný koeficient CET1 o 5 percentuálnych bodov zo 14,7 % na 9,7 %. V súbore 51 stredne veľkých bánk zaradených len do testu ECB kapitál v priemere klesol o 6,8 percentuálneho bodu z východiskovej úrovne 18,1 % na 11,3 %. Stredne veľké banky zaznamenali v nepriaznivom scenári výraznejší úbytok kapitálu, keďže ich viac ovplyvnili nižšie čisté úrokové výnosy, nižšie čisté príjmy z poplatkov a provízií a nižšie príjmy z obchodovania počas simulovaného trojročného obdobia.

Celkovo boli banky na začiatku testu v roku 2021 v lepšom stave než na začiatku predchádzajúceho celoúnijného záťažového testu v roku 2018.[10] Prispelo k tomu výrazné zníženie prevádzkových nákladov a významný pokles stavu NPL v mnohých krajinách. Úbytok kapitálu na systémovej úrovni však bol v roku 2021 vyšší. Dôvodom bol prísnejší scenár záťažového testu v roku 2021 v porovnaní so scenárom použitým pri teste v roku 2018.

Hlavným faktorom úbytku kapitálu bolo kreditné riziko, keďže veľký makroekonomický šok v nepriaznivom scenári vyvolal značné úverové straty. Napriek celkovej odolnosti bankového systému aj za nepriaznivých podmienok záťažový scenár viedol k značným trhovým stratám najmä v prípade najväčších bánk v eurozóne, ktoré sú vo väčšej miere vystavené šokovému vývoju cien akcií a úverových spreadov. Tretím hlavným faktorom úbytku kapitálu bola obmedzená schopnosť bánk tvoriť príjmy za nepriaznivých hospodárskych podmienok, keďže banky čelili výraznému poklesu čistých úrokových výnosov, príjmov z obchodovania a čistých príjmov z poplatkov a provízií.

Integrácia záťažového testu do bežnej činnosti dohľadu

Kvalitatívne výsledky (t. j. presnosť a aktuálnosť údajov vykázaných bankami) aj kvantitatívne výsledky (t. j. úbytok kapitálu a odolnosť bánk voči nepriaznivým podmienkam na trhu) záťažového testu poslúžili ako vstupné údaje pre každoročný postup preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP). Dôležitým podkladom pre orgány dohľadu pri určovaní úrovne odporúčaní druhého piliera (Pillar 2 guidance – P2G) prostredníctvom nového dvojstupňového prístupu boli aj kvantitatívne dôsledky vyplývajúce z nepriaznivého scenára. Zverejnené podrobnosti o novej metodike P2G by mali prispieť k lepšiemu pochopeniu spôsobu využitia výsledkov záťažových testov v rámci hodnotenia SREP.

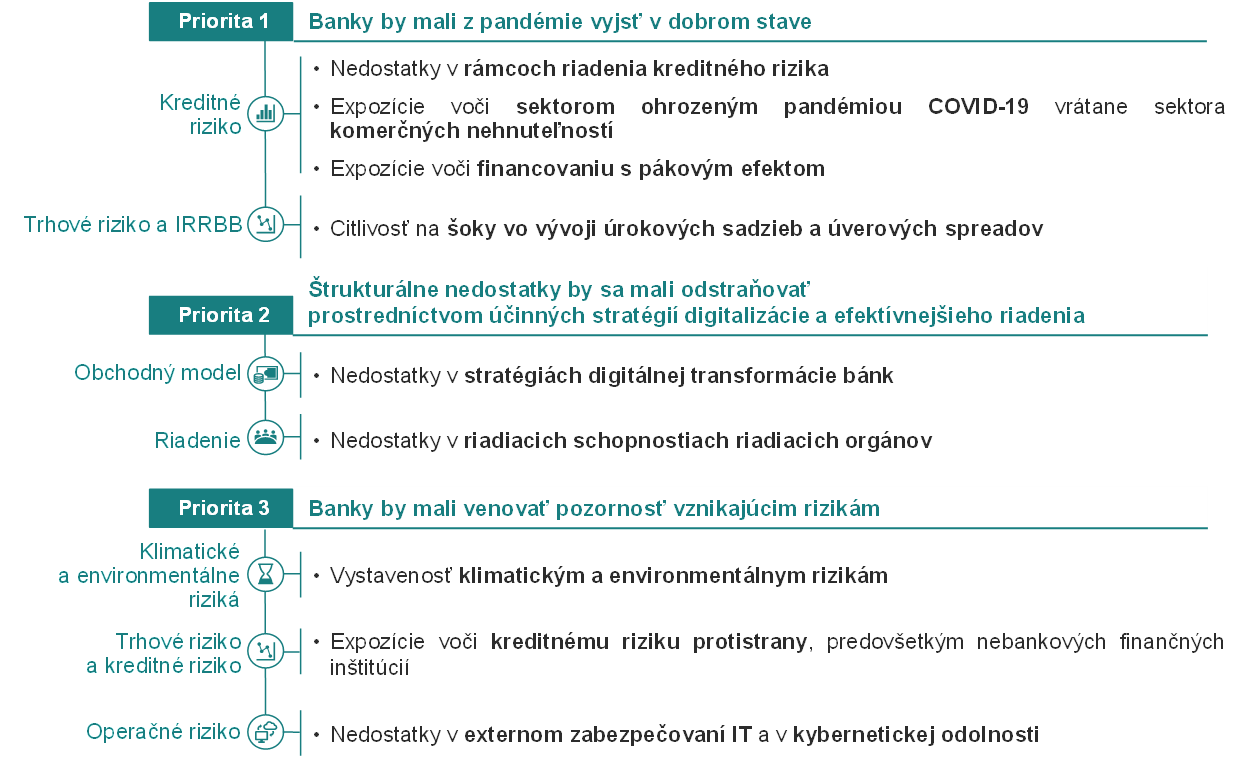

1.2 Priority dohľadu a projekty v roku 2021

1.2.1 Priority dohľadu na rok 2021

Priority dohľadu ECB sa v roku 2021 zameriavali na oblasti, ktoré boli významne zasiahnuté pandémiou.

V roku 2021 sa bankový dohľad ECB zameriaval predovšetkým na štyri hlavné oblasti, ktoré boli významne zasiahnuté pandémiou COVID‑19: na riadenie kreditného rizika, kapitálovú vybavenosť, udržateľnosť obchodného modelu a riadenie. Cieľom činností a projektov v oblasti dohľadu uskutočnených počas roka bolo zvýšenie odolnosti a zlepšenie postupov dohliadaných bánk, s osobitným dôrazom na zraniteľnosti, ktoré sa v súvislosti s pandémiou považujú za kritické.

Kreditné riziko

Jednou z výnimočných čŕt krízy COVID‑19 je skutočnosť, že v čase enormného poklesu hospodárskej produkcie aj naďalej dochádza k znižovaniu objemu NPL, a to vďaka mimoriadnym opatreniam prijatým na podporu reálnej ekonomiky. Tieto bezprecedentné kroky však zároveň zastierajú skutočný stav úverovej bonity dlžníkov a ohrozujú schopnosť bánk riadiť kreditné riziko. V tejto súvislosti pokračovali aj v roku 2021 práce bankového dohľadu ECB začaté v roku 2020, ktorých cieľom je posúdiť primeranosť rámcov riadenia kreditného rizika bánk. Zámerom bolo zvýšiť prevádzkovú pripravenosť bánk včas riešiť otázku dlžníkov vo finančnej núdzi a tiež posilniť ich schopnosť adekvátne identifikovať, vyhodnocovať a zmierňovať možné zhoršenie kvality aktív dlžníkov, a to najmä v sektoroch najviac zasiahnutých pandémiou. Iniciatívy na dosiahnutie tohto cieľa, ktoré sa začali v roku 2021, zahŕňajú hĺbkové kontroly bankových expozícií v sektore ubytovacích a stravovacích služieb, špecializované činnosti dohľadu na mieste a následné činnosti spoločných dohliadacích tímov s bankami, pri ktorých boli zaznamenané výrazné odchýlky od očakávaní dohľadu.

Kapitálová vybavenosť

Vzhľadom na obavy zo zvýšeného kreditného rizika je pre orgány dohľadu nevyhnutné posúdiť silu kapitálových pozícií významných inštitúcií a včas identifikovať slabé miesta jednotlivých bánk, aby v prípade potreby mohli prijať včasné nápravné opatrenia. V roku 2021 bankový dohľad ECB preskúmal postupy kapitálového plánovania bánk s cieľom posúdiť ich schopnosť vypracovať realistické kapitálové prognózy, ktoré zohľadňujú hospodársku neistotu v súvislosti s pandémiou. Celoúnijný záťažový test v roku 2021 umožnil hĺbkovú kontrolu kapitálových pozícií bánk a jeho výsledky potvrdili, že bankový sektor eurozóny by zostal odolný aj v prípade nepriaznivého scenára.

V júli sa ECB rozhodla nepredĺžiť platnosť svojho odporúčania, aby všetky banky obmedzili vyplácanie dividend, na obdobie po septembri 2021. Namiesto toho sa budú kapitálové plány a plány vyplácania jednotlivých bánk posudzovať v rámci bežného postupu dohľadu. Od bánk sa očakáva, že budú aj naďalej obozretné pri rozhodovaní o dividendách a spätných odkupoch akcií a že budú dôkladne posudzovať udržateľnosť svojho obchodného modelu a riziko možného vplyvu dodatočných strát na vývoj ich kapitálovej pozície po ukončení verejných podporných opatrení. V súčasnej situácii ECB neplánuje predĺžiť svoje prudenciálne podporné opatrenia týkajúce sa využívania kapitálových vankúšov zo strany bánk na obdobie po konci roka 2022.

Udržateľnosť obchodných modelov

Ziskovosť bánk a udržateľnosť ich obchodných modelov zostali aj v roku 2021 pod tlakom, a to z dôvodu stavu hospodárskeho prostredia, ktoré sa vyznačuje nízkymi úrokovými sadzbami, nadmernými kapacitami a nízkou nákladovou efektívnosťou európskeho bankového sektora, a rastúcej konkurencie zo strany nebankových subjektov. Bankový dohľad ECB pokračoval v zdokonaľovaní svojho súboru nástrojov dohľadu s cieľom zhodnotiť obchodné stratégie bánk na riešenie týchto výziev, ako aj ich schopnosť účinne tieto stratégie realizovať, s osobitným dôrazom na stratégie digitalizácie. V tejto súvislosti spoločné dohliadacie tímy viedli štruktúrovaný dialóg s riadiacimi orgánmi bánk o dohľade nad ich obchodnými stratégiami. Okrem toho sa vykonali hĺbkové kontroly a previerky na mieste zamerané na preskúmanie faktorov ziskovosti a slabých miest jednotlivých bánk.

Riadenie

Účinné postupy riadenia a spoľahlivé vnútorné kontrolné mechanizmy sú nevyhnutné na zmierňovanie rizík, ktorým sú banky vystavené za normálnych okolností, pričom v čase krízy sa ich dôležitosť ešte zvyšuje. V roku 2021 bankový dohľad ECB vykonával viacero činností dohľadu v oblasti riadenia. Po prvé, preveroval postupy bánk uplatňované v prípade krízy, čo zahŕňalo hodnotenie schopnosti bánk vypracovať účinné plány ozdravenia a dôveryhodne preukázať ich celkovú ozdravnú kapacitu. Po druhé, nadviazal na výsledky tematického hodnotenia zameraného na agregáciu údajov o rizikách a na vykazovanie rizík a začal cielené hodnotenia konkrétnych bánk v snahe podporiť prístup riadiacich orgánov bánk k informáciám o rizikách a schopnosť kriticky posúdiť ich presnosť. A napokon pokračovali práce v oblasti rizík prania špinavých peňazí a financovania terorizmu, ktorých súčasťou bola aktualizácia metodík dohľadu pre SREP a previerky na mieste s cieľom zohľadniť tieto riziká.

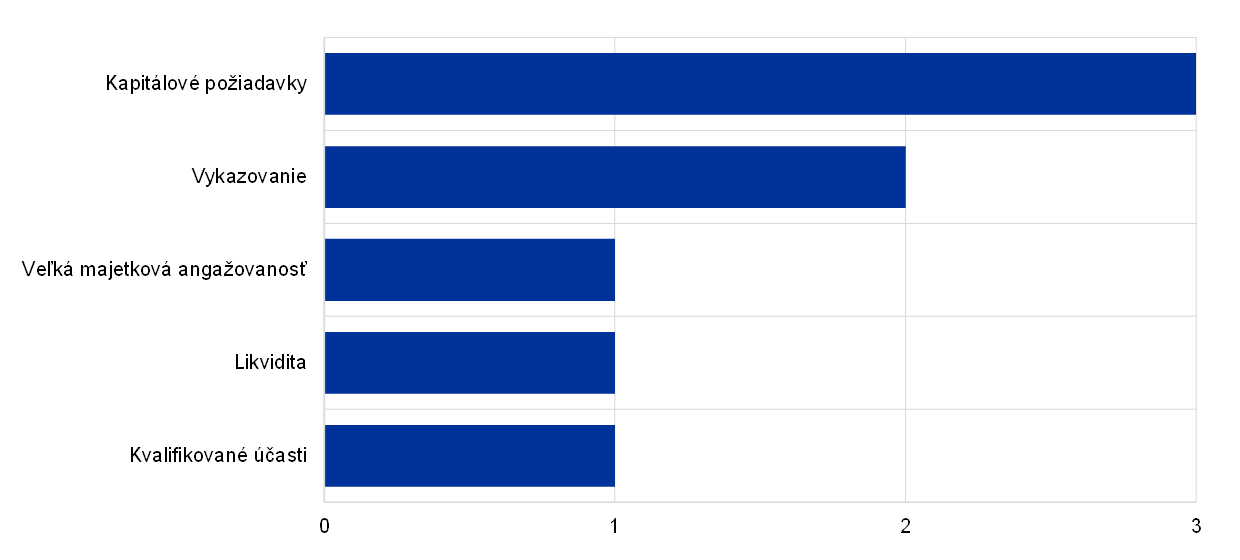

1.2.2 Riadenie kreditného rizika

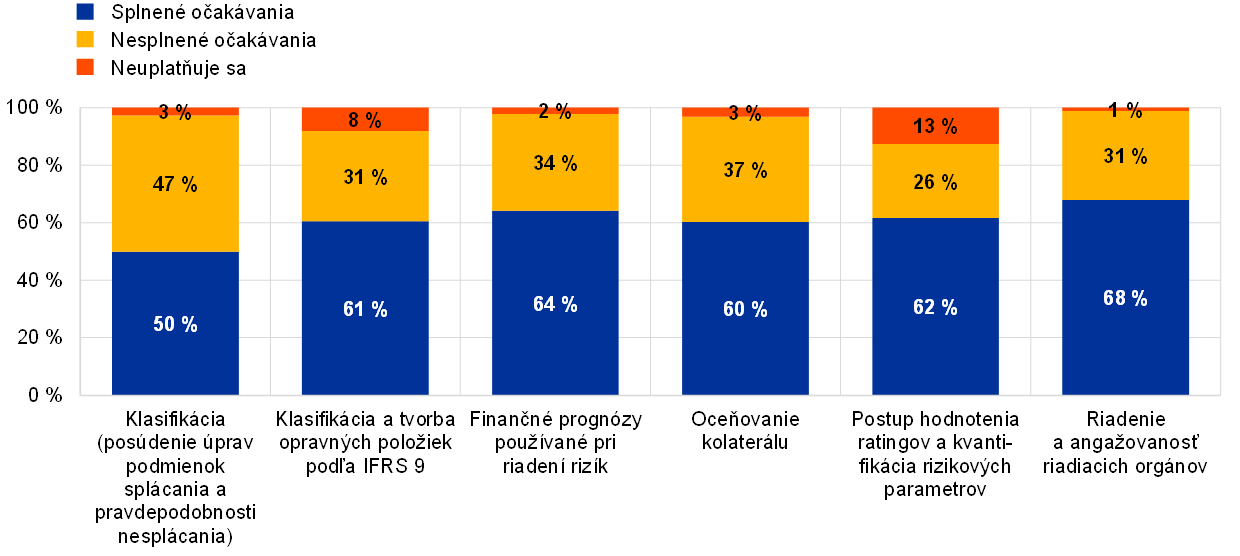

Bankový dohľad ECB zhodnotil, ako banky plnia očakávania dohľadu v oblasti riadenia kreditného rizika, a spoločné dohliadacie tímy s nimi následne pracovali na riešení zistených nedostatkov.

V čase neistoty, ako napríklad počas pandémie COVID‑19, má riadenie kreditného rizika – a najmä jeho primeraná a včasná identifikácia, klasifikácia a meranie – kľúčový význam pri zabezpečovaní schopnosti bánk prinášať funkčné a rýchle riešenia pre dlžníkov vo finančnej núdzi. Dňa 4. decembra 2020 ECB poslala riaditeľom všetkých významných inštitúcií list, v ktorom stanovila očakávania dohľadu v tejto oblasti. Počas roka 2021 bankový dohľad ECB zhodnotil súlad postupov riadenia rizík bánk s týmito očakávaniami a dospel k záveru, že 40 % významných inštitúcií vykazuje značné nedostatky. Týkali sa hlavne systémov včasného varovania, klasifikácie (vrátane posúdenia úprav podmienok splácania a hodnotenia pravdepodobnosti nesplácania), postupov tvorby opravných položiek a v prípade niektorých bánk aj postupov pri oceňovaní kolaterálu a vypracúvaní finančných prognóz (graf 11). Zistené nedostatky sú dôležité a relevantné tak v kontexte krízy COVID‑19, ako aj v kontexte bežnej obchodnej činnosti. Je dôležité poznamenať, že nedostatky boli zistené a bude ich treba riešiť aj v prípade bánk, ktoré v predchádzajúcich rokoch nezaznamenali výrazný nárast kreditného rizika. Spoločné dohliadacie tímy následne spolupracovali s bankami na zavádzaní príslušných nápravných opatrení.

Graf 11

Nedostatky v riadení kreditného rizika vo významných inštitúciách

(v % významných inštitúcií)

Zdroj: ECB. Vzorka zahŕňa 108 významných inštitúcií na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu.

Poznámka: Graf znázorňuje hodnotenie spoločných dohliadacích tímov, pokiaľ ide o závažnosť nedostatkov v riadení kreditného rizika vo významných inštitúciách z hľadiska očakávaní dohľadu stanovených v liste výkonným riaditeľom zo 4. decembra 2020.

Box 2

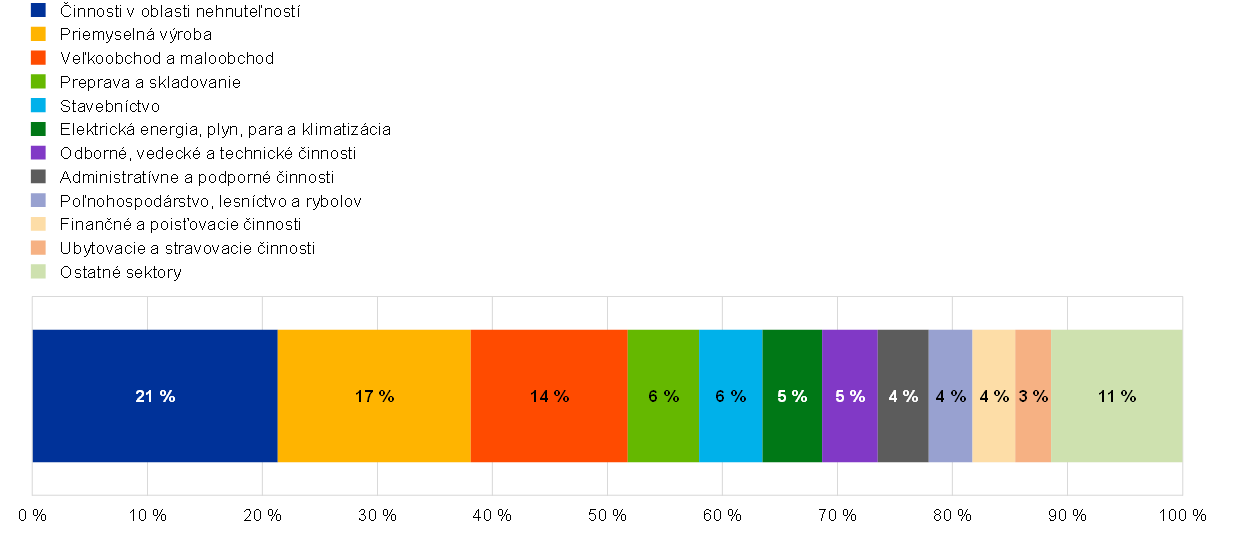

Analýza zraniteľných sektorov

Pandémia COVID‑19 zvýšila zraniteľnosť podnikov v niektorých sektoroch. Bezprostredný dosah šoku spôsobeného pandémiou do značnej miery zmiernili rozsiahle schémy prijaté na podporu menších spoločností, zatiaľ čo väčšie spoločnosti dokázali využiť kapitálové trhy na vyrovnanie sa s prvotnými dôsledkami tohto šoku. S postupným ukončovaním mimoriadnych podporných opatrení a blížiacou sa splatnosťou dlhu naakumulovaného počas krízy COVID‑19 sa však niektoré podniky môžu ocitnúť vo finančných ťažkostiach. Pretrvávajúce problémy s dodávateľským reťazcom spôsobujú v niektorých sektoroch rast nákladov a nedostatok likvidity, čo ešte zvyšuje kreditné riziko. Expozícia významných inštitúcií voči všetkým obchodným sektorom je znázornená v grafe A.

Graf A

Expozície významných inštitúcií voči nefinančným korporáciám podľa obchodného sektora

(v % hrubej účtovnej hodnoty celkových úverov a preddavkov nefinančným korporáciám)

Zdroj: Vykazovanie FINREP.

Poznámka: Hospodárske sektory vychádzajú z klasifikácie NACE prvej úrovne. Položka Ostatné sektory zahŕňa ostatné služby, informácie a komunikáciu, zdravotníctvo a sociálnu pomoc, ťažbu a dobývanie, dodávku vody, umenie, zábavu a rekreáciu, vzdelávanie a verejnú správu a obranu, povinné sociálne zabezpečenie.

Vzhľadom na zvýšenú zraniteľnosť niektorých sektorov začal bankový dohľad ECB na začiatku roka 2021 cielené hodnotenie sektora ubytovacích a stravovacích služieb, ktoré vychádza z analýzy expozícií vzorky významných inštitúcií voči tomuto sektoru. Cieľom hodnotenia bolo pochopiť a zhodnotiť, ako banky riadia kreditné riziko v jednom zo sektorov najviac postihnutých pandémiou COVID‑19. Bankový dohľad ECB identifikoval viacero oblastí v rôznych fázach cyklu kreditného rizika, ktoré vyvolávajú obavy; osobitným zdrojom vážnych obáv sú najmä dlžníci z radov malých a stredných podnikov.

V septembri 2021 bankový dohľad ECB pokračoval v práci v oblasti zraniteľných sektorov a začal cielené hodnotenie sektora komerčných nehnuteľností, s osobitným zameraním na trh s kancelárskymi a maloobchodnými priestormi. Toto cielené hodnotenie pokračuje aj v roku 2022. Napriek odlišnej miere expozície v jednotlivých členských krajinách sú komerčné nehnuteľnosti[11] najväčšou sektorovou expozíciou významných inštitúcií v eurozóne a predstavujú približne 22 % celkovej expozície bánk voči nefinančným korporáciám.

1.2.3 Riziká v oblasti informačných technológií a kybernetické riziká

Riziká v oblasti IT a kybernetické rizika boli hlavnými rizikovými faktormi pre bankový sektor aj v roku 2021.

Vzhľadom na pokračujúci trend smerom k digitalizácii, ktorá sa v dôsledku pandémie ešte zrýchlila, boli v roku 2021 v bankovom sektore aj naďalej hlavným rizikovým faktorom riziká v oblasti IT a kybernetické riziká. Tento trend prinútil banky, aby zaviedli rozsiahle schémy práce na diaľku, čo zvýšilo ich expozíciu voči kybernetickým útokom a prehĺbilo ich závislosť od externých poskytovateľov služieb. Počet významných kybernetických incidentov oznámených ECB sa v prvom polroku 2021 v porovnaní s rovnakým obdobím v roku 2020 mierne zvýšil (o 9,8 %), ich vplyv však zostal pomerne obmedzený. Hoci niektoré z oznámených incidentov boli komplexnejšieho charakteru, mnohé z nich naďalej odrážajú zlyhanie základných opatrení v oblasti kybernetickej bezpečnosti, čo naznačuje, že banky doposiaľ nezaviedli komplexné postupy v oblasti kybernetickej bezpečnosti.

V júli 2021 bankový dohľad ECB zverejnil výročnú správu o výsledkoch prieskumu rizík IT v rámci postupu SREP za rok 2020, v ktorej sú uvedené hlavné pripomienky ECB k odpovediam významných inštitúcií na otázky v dotazníku. V správe sa uvádza, že i) významné inštitúcie sa stále viac spoliehajú na externých poskytovateľov služieb vrátane cloudových služieb, ii) existuje priestor na zlepšenie, pokiaľ ide o spôsob, akým banky prijímajú základné opatrenia na udržanie zdravia a bezpečnosti svojich systémov, iii) rastie počet systémov na konci životnosti a iv) riadenie kvality údajov je aj naďalej najmenej vyspelou oblasťou kontroly rizika. Hoci mnohé banky začali realizovať rozsiahle programy na zlepšenie svojich schopností v oblasti riadenia údajov, miera dosiahnutého pokroku sa líši. Príčinou sú ťažkosti pri riadení komplexných vzájomných závislostí medzi strategickými a regulačnými IT a operačnými projektmi v rámci programov, ako aj štrukturálne zmeny IT prostredí inštitúcií, ktoré tieto programy prinášajú. Pokrok v tejto oblasti pribrzdila aj prebiehajúca pandémia.

V záujme riešenia rizík v oblasti IT a kybernetických rizík bankový dohľad ECB naďalej zvyšoval mieru využívania nástrojov dohľadu, akými sú každoročné hodnotenie SREP, proces oznamovania kybernetických incidentov v rámci SSM, previerky na mieste a ďalšie cielené horizontálne činnosti.

Bankový dohľad ECB sa v roku 2021 tiež zapájal do aktivít medzinárodných pracovných skupín v tejto oblasti vrátane skupín pod vedením EBA, Bazilejského výboru pre bankový dohľad a Rady pre finančnú stabilitu.

1.2.4 Následné činnosti v súvislosti s brexitom

Prechodné obdobie, počas ktorého sa v Spojenom kráľovstve a na Spojené kráľovstvo naďalej uplatňovalo právo Európskej únie, sa skončilo 31. decembra 2020, čo znamenalo ukončenie príprav bánk na brexit.

Bankový dohľad ECB bude naďalej monitorovať, ako banky plnia svoje pobrexitové očakávania, a v prípade potreby bude ďalej upravovať svoj postoj k primeranosti štruktúr a systému riadenia bánk.

V tejto súvislosti a v rámci priebežného dohľadu bankový dohľad ECB monitoroval implementáciu pobrexitových cieľových prevádzkových modelov významnými inštitúciami ovplyvnenými odchodom Spojeného kráľovstva z EÚ s cieľom zabezpečiť ich napredovanie v súlade s vopred dohodnutými časovými harmonogramami. Horizontálne monitorovanie bolo doplnené následnými činnosťami v jednotlivých bankách a v prípade zistenia nedostatkov boli tiež prijaté opatrenia dohľadu. Aby splnili očakávania ECB v oblasti dohľadu, banky prijali opatrenia v oblasti interného riadenia, zakladania podnikania, účtovných modelov a financovania, aktualizácie zmlúv klientov z EÚ a usporiadania v rámci skupiny, ako aj infraštruktúry IT a vykazovania.

So zámerom zabezpečiť, aby po brexite boli banky prevádzkovo samostatné a neboli príliš závislé od subjektov v rámci skupín umiestnených mimo EÚ, sa ECB snažila zabrániť tomu, aby novozriadené dcérske spoločnosti medzinárodných bankových skupín v EÚ mali charakter tzv. prázdnych schránok. V tejto súvislosti ECB spustila tematické hodnotenie – harmonizované hodnotenie účtovných modelov významných inštitúcií – s cieľom zabezpečiť, aby postupy bánk dostatočne odrážali veľkosť, povahu a komplexnosť ich podnikania a rizík. ECB okrem toho začala cielené hodnotenie riadenia kreditného rizika a zdrojov financovania týchto bánk v záujme zaručiť, že sú schopné nezávisle riadiť všetky významné riziká, ktoré by ich mohli potenciálne ovplyvniť na lokálnej úrovni (t. j. v EÚ), a že majú kontrolu nad svojimi súvahami a expozíciami.

Bankový dohľad ECB tiež sledoval pobrexitový vývoj v oblasti regulácie, aby dokázal predpovedať jeho prípadný vplyv na finančný sektor. Predovšetkým požiadal banky, aby venovali osobitnú pozornosť oznámeniam Európskej komisie o rizikách vyplývajúcich z nadmerného spoliehania sa na centrálne protistrany v Spojenom kráľovstve v dlhodobom horizonte.

Podľa dohody o spolupráci uzatvorenej v roku 2019 bankový dohľad ECB a orgány dohľadu Spojeného kráľovstva naďalej úzko spolupracujú pri dohľade nad bankami, ktoré pôsobia v krajinách zapojených do európskeho bankového dohľadu a v Spojenom kráľovstve. Bankový dohľad ECB udržiava s orgánmi Spojeného kráľovstva úzku spoluprácu v otázkach spoločného záujmu, a to na riadiacej i operačnej úrovni.

Bankový dohľad ECB bude naďalej sledovať pobrexitový vývoj v oblasti regulácie a monitorovať, ako banky plnia svoje pobrexitové očakávania, a v prípade potreby bude ďalej upravovať svoj postoj k primeranosti štruktúr a systému riadenia bánk.

1.2.5 Fintech a digitalizácia

S pokračujúcou digitálnou transformáciou bánk bankový dohľad ECB aktívne formuje európsky dohľadový a regulačný rámec pre technológie a digitalizáciu.

V roku 2021 bankový dohľad ECB pokračoval vo svojej práci v oblasti finančných technológií (fintech) a digitalizácie. Jej súčasťou bolo zorganizovanie workshopu so spoločnými dohliadacími tímami najväčších významných inštitúcií o aspektoch digitálnej transformácie súvisiacich so stratégiou, podnikovým riadením a riadením rizík. Bankový dohľad ECB tiež začal revíziu metodiky SREP uplatňovanej na obchodné modely s cieľom lepšie zohľadniť aspekty digitálnej transformácie v nadchádzajúcich cykloch dohľadu a pokračoval vo vývoji nástrojov na systematické hodnotenie rámcov digitálnej transformácie bánk. Hodnotenie sa zameriava na kľúčové výkonnostné ukazovatele a na využívanie nových technológií bankami, s dôrazom na relevantnosť týchto aspektov z hľadiska obchodných modelov.

Pandémia COVID‑19 ukázala dôležitosť digitálnej transformácie a technológií, ktoré bankám umožňujú zachovať si prevádzkovú odolnosť aj v kontexte práce na diaľku. Vzhľadom na úlohu, ktorú môžu technológie zohrávať pri znižovaní nákladov a plnení očakávaní klientov bánk čoraz viac orientovaných na digitálne technológie, je nevyhnutné, aby banky pokračovali v zavádzaní inovácií a v realizácii digitálnej transformácie a zachovali si tak konkurencieschopnosť v súčasnosti aj v budúcnosti.

Bankový dohľad ECB tiež podnikol ďalšie kroky s cieľom aktívne formovať aspekty digitalizácie v rámci pripravovaného európskeho regulačného rámca, keď sa zapojil do prípravy stanovísk ECB k legislatívnym návrhom týkajúcim sa trhov s kryptoaktívami,[12] pilotného režimu pre trhové infraštruktúry založené na technológii distribuovanej databázy transakcií[13] a nariadenia o digitálnej prevádzkovej odolnosti.[14] Okrem toho prispel aj k stanovisku ECB k právnemu rámcu pre umelú inteligenciu. V neposlednom rade sa bankový dohľad ECB zúčastňoval na diskusiách s európskymi orgánmi dohľadu o regulácii finančno-technologických a veľkých technologických spoločností a o rozsahu regulačnej konsolidácie.

1.3 Priamy dohľad nad významnými inštitúciami

1.3.1 Dohľad na diaľku

Prístup bankového dohľadu ECB k dohľadu nad významnými inštitúciami je založený na rizikách a zásade proporcionality, no zároveň je náročný a konzistentný. Aj preto si na každý rok stanovuje súbor hlavných činností priebežného dohľadu. Vychádzajú z existujúcich regulačných požiadaviek, príručky dohľadu SSM a priorít dohľadu SSM a tvoria súčasť programu previerok v oblasti priebežného dohľadu (supervisory examination programme – SEP) vypracovaného pre každú významnú inštitúciu.

Okrem aktivít zameraných na celosystémové riziká môžu byť do programu previerok v oblasti dohľadu zahrnuté aj iné činnosti dohľadu prispôsobené špecifikám bánk, čo spoločným dohliadacím tímom umožňuje analyzovať a znižovať idiosynkratické riziká.

Aktivity v súvislosti s previerkami na diaľku v oblasti priebežného dohľadu zahŕňajú: i) činnosti súvisiace s rizikami (napr. SREP), ii) iné činnosti týkajúce sa organizačných, administratívnych alebo právnych požiadaviek (napr. ročné hodnotenie významnosti) a iii) ďalšie činnosti naplánované spoločnými dohliadacími tímami s cieľom prispôsobiť program previerok v oblasti priebežného dohľadu špecifickým črtám dohliadanej skupiny alebo subjektu (napr. analýzy obchodných modelov či riadiacich štruktúr jednotlivých bánk). Zatiaľ čo prvé dva súbory činností sú definované centrálne, činnosti v rámci tretieho súboru sa týkajú jednotlivých bánk a definujú ich príslušné spoločné dohliadacie tímy.

Zásada proporcionality

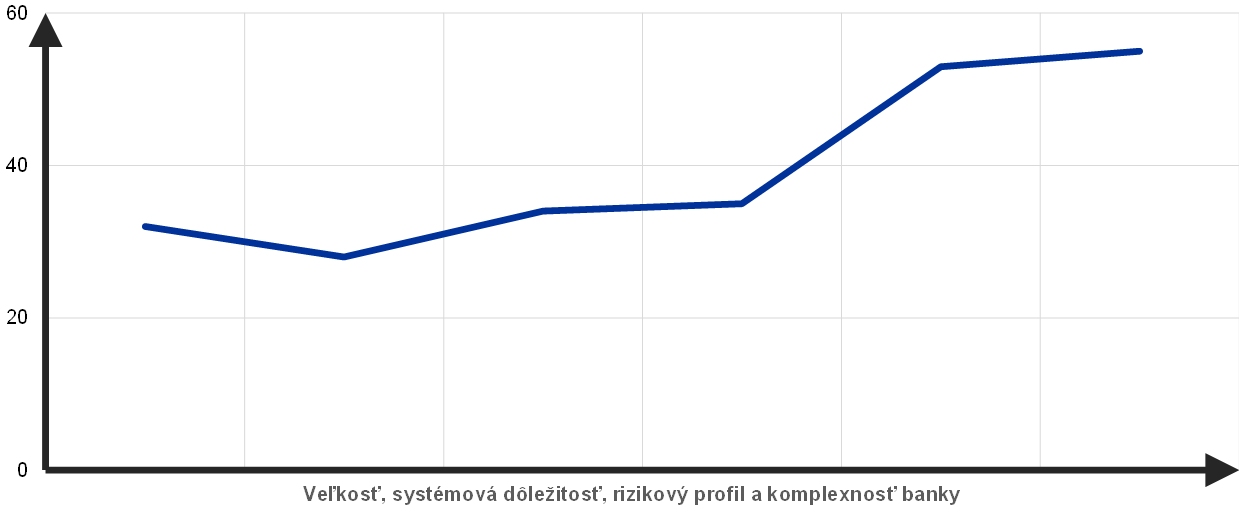

Činnosti dohľadu naplánované na rok 2021 sa riadili zásadou proporcionality – intenzita dohľadu bola prispôsobená systémovej dôležitosti a rizikovému profilu dohliadaných bánk.

Program previerok v oblasti priebežného dohľadu zohľadňuje zásadu proporcionality; intenzita dohľadu závisí od veľkosti, systémovej dôležitosti, rizikového profilu a komplexnosti jednotlivých inštitúcií.

Rovnako ako v predchádzajúcich rokoch, aj v roku 2021 bol priemerný počet plánovaných činností dohľadu na jednu významnú inštitúciu v súlade so zásadou proporcionality, čím sa zabezpečilo, aby spoločné dohliadacie tímy mali dostatočný priestor na riešenie špecifických rizík jednotlivých inštitúcií (graf 12).

Graf 12

Priemerný počet plánovaných úloh na jednu významnú inštitúciu v roku 2021

Zdroj: ECB.

Poznámka: Údaje získané k 29. decembru.

Rizikovo orientovaný prístup

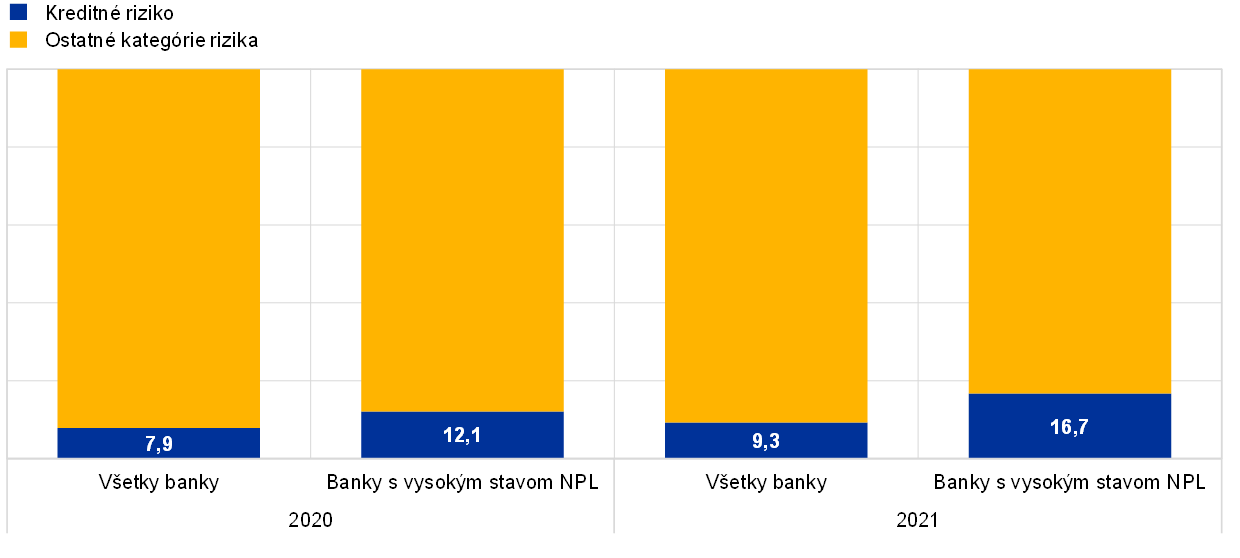

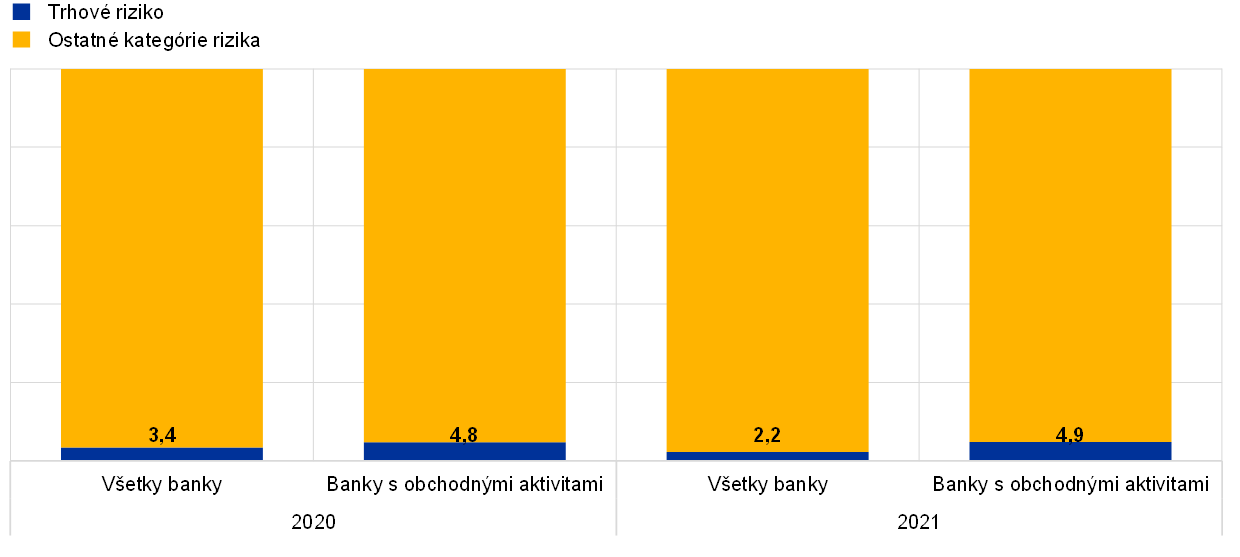

Program previerok v oblasti priebežného dohľadu využíva rizikovo orientovaný prístup, v rámci ktorého sa pri jednotlivých významných inštitúciách zameriava na najrelevantnejšie kategórie rizika. Napríklad podiel úloh týkajúcich sa kreditného rizika je v bankách s vysokým stavom NPL vyšší ako pri iných bankách. Podobne aj v prípade bánk s výraznou expozíciou voči trhovým a obchodným aktivitám je podiel úloh týkajúcich sa trhového rizika vyšší ako pri bežných bankách (graf 13).

Graf 13

Kontrolné aktivity v oblasti priebežného dohľadu v rokoch 2020 a 2021: činnosti zamerané na kreditné a trhové riziko ako podiel na všetkých činnostiach

Kreditné riziko

(v %)

Trhové riziko

(v %)

Zdroj: ECB.

Poznámka: Vzorka zahŕňa všetky činnosti v oblasti bankového dohľadu vykonané spoločnými dohliadacími tímami (premenlivá vzorka). Údaje získané k 29. decembru. Graf zohľadňuje iba plánované činnosti týkajúce sa uvedených kategórií rizika. Činnosti týkajúce sa viacerých kategórií rizika (napr. hodnotenie SREP a záťažové testy) sú zahrnuté do položky ostatné kategórie rizika.

Hlavné činnosti v rámci dohľadu na diaľku v roku 2021

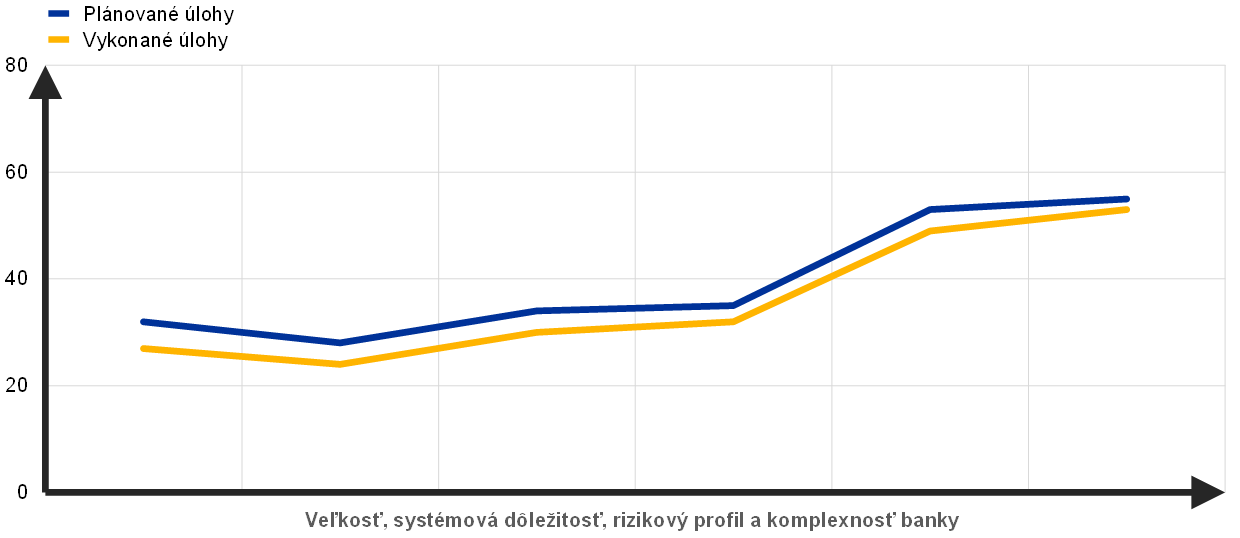

V dôsledku reorganizácie bankového dohľadu ECB, pandémie COVID‑19 a úsilia o zjednodušenie bankový dohľad ECB preskúmal a repriorizoval postupy a činnosti v oblasti dohľadu s cieľom zabezpečiť, aby sa spoločné dohliadacie tímy mohli primerane zamerať na monitorovanie podmienok dohliadaných bánk. Rovnako sa preskúmal aj plánovaný súbor činností dohľadu na diaľku na rok 2021 a prispôsobil sa rizikovým prioritám. Príkladmi centrálne plánovaných činností realizovaných v roku 2021 sú hodnotenie SREP, preskúmanie postupov riadenia kreditného rizika a sektorových slabých miest, záťažový test v rámci SSM, hodnotenie stratégií NPL a vlastné posúdenie klimatického rizika.

Počet aktivít zrealizovaných v roku 2021 bol o niečo nižší, ako sa pôvodne plánovalo na začiatku roka (graf 14), a to najmä z dôvodu zrušenia malého počtu administratívnych úloh počas roka, čo je porovnateľné s predchádzajúcimi rokmi.

Graf 14

Priemerný počet úloh na jednu významnú inštitúciu v roku 2021

Zdroj: ECB.

Poznámka: Údaje získané k 29. decembru.

Hodnotenie SREP

V roku 2020 bankový dohľad ECB zaujal v súvislosti s pandémiou COVID‑19 pragmatický prístup k postupu SREP, v roku 2021 sa však vrátil k plnému rozsahu hodnotenia SREP. Výsledky hodnotenia SREP poukazujú na celkovú stabilitu skóre napriek výzvam súvisiacim s krízou COVID‑19, keďže banky vo všeobecnosti vstúpili do pandémie so silnými kapitálovými pozíciami; tie boli navyše podporené aj opatreniami, ktoré zostali v platnosti aj v roku 2021. V súlade s predchádzajúcimi cyklami hodnotenia SREP a prioritami dohľadu na rok 2021 sa väčšina opatrení zameriavala na odstraňovanie nedostatkov v oblasti kreditného rizika a interného riadenia.

Hodnotenie SREP sa zameriavalo najmä na kreditné riziko. Rámce riadenia rizík bánk boli podrobené hodnoteniu vzhľadom na očakávania dohľadu, ktoré boli bankám oznámené v liste riaditeľom zo 4. decembra 2020. Výsledkom hodnotenia bol zvýšený počet zistení, ktoré odrážali najmä obavy o kvalitu bankových procesov. Závažnosť zistení vo viacerých prípadoch vyvolala obavy týkajúce sa adekvátnosti procesu tvorby opravných položiek, a to aj v bankách, ktoré v minulosti nezaznamenali zvýšenú úroveň kreditného rizika.

Napriek výzvam spôsobeným pandémiou sa potvrdila odolnosť bánk, pokiaľ ide o ich kapitálovú primeranosť: orgány dohľadu dôkladne posúdili plány bánk v oblasti dividend a s bankami, ktorých plány boli vyhodnotené ako nezodpovedajúce ich rizikovému profilu, pokračovali v dohľadovom dialógu. Priemerné požiadavky druhého piliera (Pillar 2 requirements – P2R) a priemerné odporúčania druhého piliera (Pillar 2 guidance – P2G) zostali viac-menej stabilné a zodpovedali predchádzajúcim rokom: pod mierny nárast priemerných požiadaviek P2R sa podpísali dodatočné požiadavky P2R uložené bankám, ktorých tvorba opravných položiek k existujúcim problémovým expozíciám zatiaľ nezodpovedala vopred oznámeným očakávaniam týkajúcim sa ich krytia. Priemerné odporúčania PSG sa nepatrne zvýšili, a to v dôsledku vyššieho úbytku kapitálu v rámci celoúnijného záťažového testu v roku 2021. V rámci hodnotenia SREP v roku 2021 došlo k úprave metodiky určovania výšky odporúčaní P2G.

Zistenia dohľadu

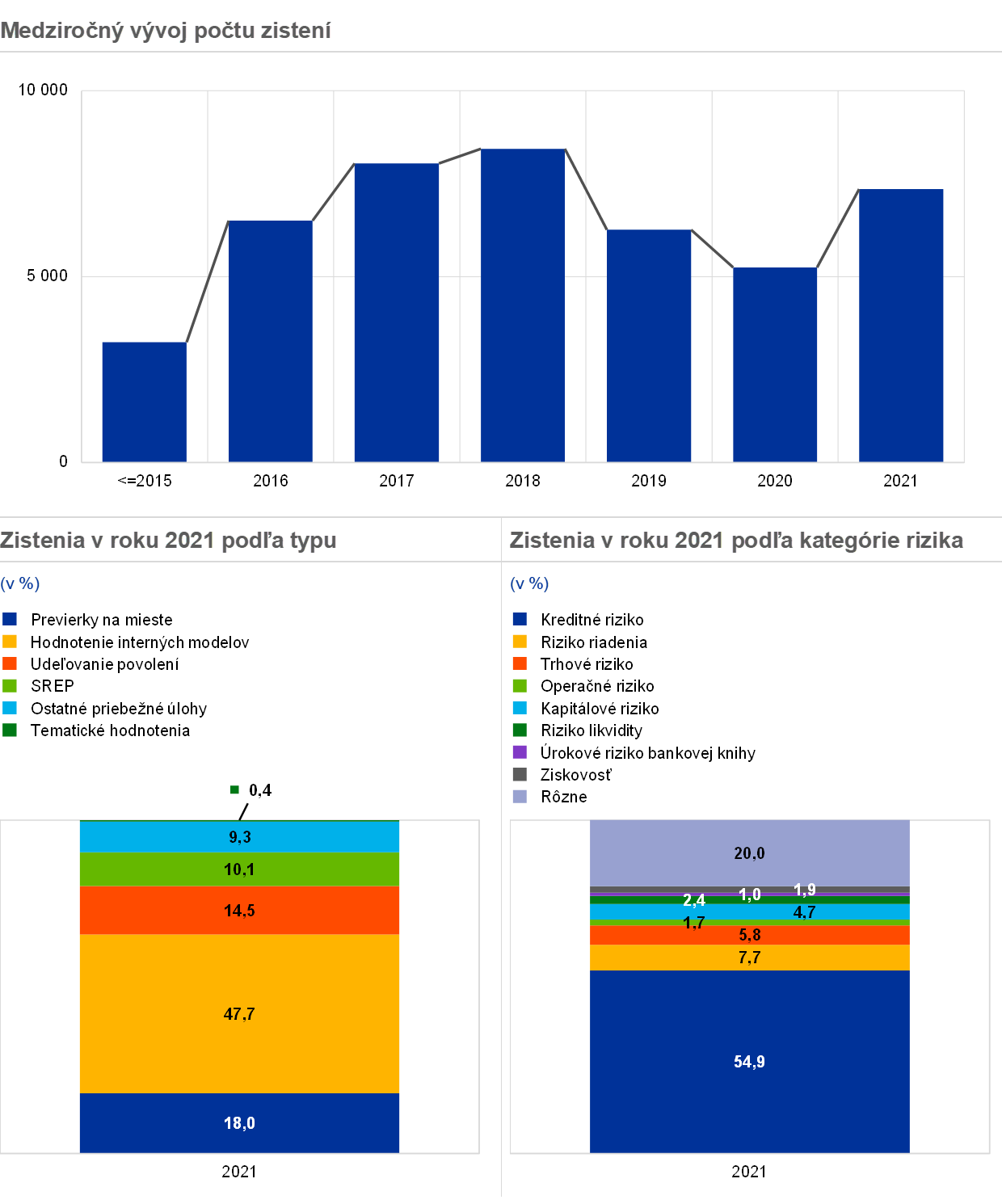

Jedným z hlavných výsledkov bežných činností dohľadu sú zistenia dohľadu, teda nedostatky, ktoré musia banky odstrániť. Zodpovednosť za monitorovanie pokroku bánk dosiahnutého pri riešení týchto zistení nesú spoločné dohliadacie tímy. K 29. decembru 2021 bol celkový počet zistení v porovnaní s rokom 2020 vyšší a dosiahol podobnú úroveň ako pred pandémiou. Hlavným dôvodom bolo čiastočné obnovenie výkonu previerok na mieste a hodnotení interných modelov.[15] Väčšina zistení sa týkala hodnotení interných modelov, previerok na mieste a činností súvisiacich so žiadosťami o udelenie povolení. Najviac zistení bolo identifikovaných v oblasti kreditného rizika (graf 15).

Graf 15

Zistenia dohľadu

Zdroj: ECB.

Poznámka: Vzorka zahŕňa zistenia všetkých spoločných dohliadacích tímov pôsobiacich v oblasti bankového dohľadu (premenlivá vzorka). Nezahŕňa 23 zistení identifikovaných predchádzajúcimi spoločnými dohliadacími tímami. Údaje získané k 29. decembru.

1.3.2 Dohľad na mieste

V roku 2021 sa väčšina previerok uskutočnila na diaľku.

Pandémia COVID‑19 mala v roku 2021 naďalej výrazný vplyv na výkon previerok na mieste a hodnotenia interných modelov. Väčšina previerok[16] sa uskutočnila na diaľku, rovnako ako v roku 2020. Od októbra 2021 sa v prípade viacerých previerok uplatňoval hybridný prístup, v rámci ktorého sa spája tradičná prítomnosť na mieste v priestoroch dohliadaného subjektu s vyššou mierou využívania práce na diaľku otestovanej počas pandémie.

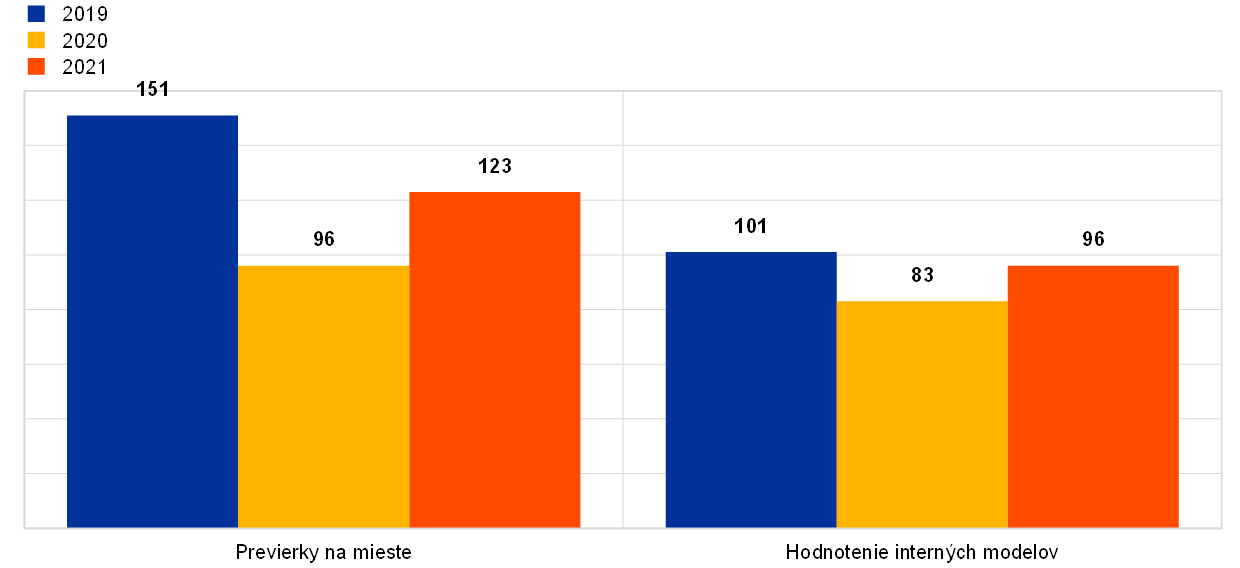

Po poklese v roku 2020 bolo v roku 2021 začatých 123 previerok na mieste a 96 hodnotení interných modelov, čím sa ich počet priblížil k úrovniam zaznamenaným pred pandémiou (graf 16).[17]

Pri previerkach na mieste sa rovnako ako v minulých rokoch uplatňoval princíp kampaní,[18] ktoré doplnili previerky na mieste v jednotlivých bankách požadované spoločnými dohliadacími tímami. V súlade s prioritami dohľadu na rok 2021 ECB spustila nasledujúce kampane: i) kampaň zameranú na komerčné nehnuteľnosti, pri ktorej sa hodnotila kvalita expozícií bánk voči tomuto sektoru prostredníctvom kritického posúdenia ocenení kolaterálu, ii) kampaň vo veľkých MSP (malých a stredných podnikoch) a korporáciách zameranú na riadenie, monitorovanie a kontrolu podporných opatrení poskytnutých v reakcii na krízu, iii) podrobnú kampaň zameranú na portfóliá, v rámci ktorej sa hodnotili rámce bánk pre tvorbu opravných položiek v súlade s IFRS 9, iv) kampaň zameranú na trhové riziko a riziko oceňovania, v) kampaň zameranú na oblasť IT a kybernetickú bezpečnosť, vi) kampaň zameranú na interný proces hodnotenia kapitálovej primeranosti (internal capital adequacy assessment process – ICAAP) a vii) kampaň zameranú na obchodné modely a ziskovosť.

Pokiaľ ide o hodnotenia interných modelov, hlavné témy v roku 2021 sa týkali implementácie nových regulačných požiadaviek EBA, dočasnej tolerancie modelov v súvislosti s brexitom a následných činností súvisiacich s cieleným hodnotením interných modelov (targeted review of internal models – TRIM). V roku 2021 sa v prípade menej závažných alebo menej zložitých žiadostí o zmenu modelov po prvý raz uplatnil nový prístup k previerkam na diaľku, ktoré sa vyznačujú veľmi cieleným zameraním a koncepciou hodnotenia nenáročnou na zdroje.

Graf 16

Previerky na mieste a hodnotenia interných modelov začaté v rokoch 2019, 2020 a 2021

(počet previerok a hodnotení)

Zdroj: Bankový dohľad ECB.

V roku 2021 bankový dohľad ECB začal skúmať nové prístupy na doplnenie modelu dohľadu na mieste.

Pri postupnom návrate k normálnym pracovným podmienkam sa zachová prvoradosť výkonu previerok na mieste, no zároveň sa zohľadnia cenné skúsenosti a osvedčené postupy získané počas pandémie, pokiaľ ide o podmienky práce na diaľku. Bankový dohľad ECB začal v tejto súvislosti skúmať možnosti, ako rozšíriť tradičný model dohľadu na mieste integráciou hybridných pracovných postupov, ktoré môžu zvýšiť celkovú efektívnosť, agilitu a odolnosť previerok pri zachovaní ich dôkladnosti, dôslednosti a kvality. Cieľom týchto postupov je tiež znížiť environmentálny vplyv previerok a zároveň podporiť spoluprácu cezhraničných[19] a zmiešaných[20] tímov, prehĺbiť integráciu v rámci európskeho bankového dohľadu a podporiť diverzitu a inklúziu.

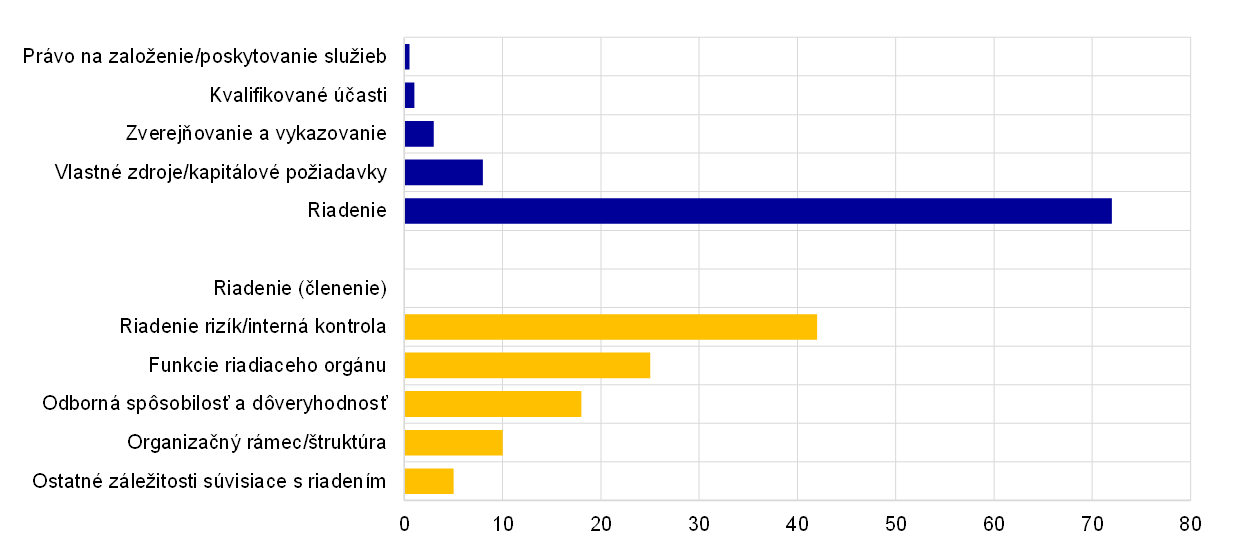

1.3.2.1 Hlavné zistenia z previerok na mieste

Nasledujúca analýza prináša prehľad najkritickejších zistení z previerok na mieste.[21]

Kreditné riziko

V súvislosti s pandémiou COVID‑19 sa previerky na mieste týkajúce sa kreditného rizika uskutočňovali najmä na diaľku a zameriavali sa na kvalitatívne aspekty. Ich účelom bolo zhodnotiť spoľahlivosť riadenia a kontroly kreditného rizika, ako aj implementáciu podporných opatrení. Zo vzorky zahrnutej do analýzy bol iba obmedzený počet previerok založený na kvantitatívnejšom prístupe a zameraný na kontrolu úverových súborov; výsledkom týchto previerok bola dodatočná reklasifikácia expozícií v hodnote 855 mil. € a vytvorenie dodatočných opravných položiek v objeme 1 mld. €.

Previerky týkajúce sa kreditného rizika v roku 2021 upriamili pozornosť na nasledujúce závažné nedostatky v spôsobe, ako banky vykonávajú a monitorujú hlavné procesy súvisiace s kreditným rizikom v prostredí pandémie:

- Podhodnocovanie očakávaných úverových strát: nadhodnocovanie kolaterálu a nevhodný výpočet očakávaných úverových strát v dôsledku nedostatkov pri odhadovaní kľúčových parametrov.

- Poskytovanie úverov a vznik úverov: nedostatočná kontrola plnenia podmienok pri poskytovaní podporných opatrení v súvislosti s pandémiou COVID‑19.

- Nesprávna klasifikácia dlžníkov: nedostatky pri posudzovaní finančných ťažkostí vedúcich ku klasifikácii pravdepodobnosti nesplácania a úprav podmienok splácania a k identifikácii druhej úrovne v súlade s IFRS 9.

- Nedostatočné monitorovanie: neadekvátne sledovanie kreditného rizika riadiacimi orgánmi dohliadaných bánk a nedostatky pri prispôsobovaní systémov včasného varovania a ratingových modelov vývoju pandémie COVID‑19 a vládnym podporným opatreniam.

Interné riadenie

Najkritickejšie zistenia[22] odhalili nedostatky v nasledujúcich oblastiach riadenia:

- Funkcie internej kontroly (vrátane zabezpečenia súladu s predpismi, riadenia rizík a interného auditu): závažné nedostatky v súvislosti so štatútom, zabezpečením a rozsahom činností všetkých funkcií internej kontroly.

- Agregácia údajov o rizikách a vykazovanie rizík: nedostatočne komplexné vykazovanie o riadení rizík a nedostatočná dátová architektúra a infraštruktúra IT.

- Outsourcing: neadekvátne hodnotenie rizík pri prijímaní rozhodnutí o outsourcingu a nedostatky pri poskytovaní a monitorovaní externe zabezpečovaných služieb, najmä pokiaľ ide o služby IT.

- Korporátna štruktúra a organizácia: nedostatočná riziková kultúra v celej inštitúcii, nedostatky rámcov vnútornej kontroly a nepostačujúce ľudské a technické zdroje.

Trhové riziko

V roku 2021 sa skončila kampaň zameraná na trhové riziko a riziko oceňovania. Cieľom tejto trojročnej iniciatívy bolo podporiť rovnaké podmienky pre všetky banky prostredníctvom spoločnej metodiky a zabezpečiť konzistentné následné činnosti v súvislosti so zisteniami z previerok na mieste. Hlavné nedostatky zistené v roku 2021 sa týkali merania reálnej hodnoty a dodatočných úprav hodnoty (nedostatočný rozsah nezávislého overovania ceny, nevhodné metodiky v rámci hierarchie reálnej hodnoty a dodatočných úprav hodnoty, neprimerané postupy vykazovania zisku prvého dňa). Nedostatky boli zistené aj pri správe trhových údajov s cieľom zabezpečiť spoľahlivé vstupy pri oceňovaní.

Riziká v oblasti IT

Previerky na mieste v oblasti IT sa v roku 2021 zameriavali najmä na kybernetickú bezpečnosť. Väčšina zo závažných zistení sa týkala nedostatkov v nasledujúcich oblastiach:

- riadenie kybernetickej bezpečnosti zo strany bánk s cieľom identifikovať možné kybernetické hrozby a riziká a viesť presný zoznam všetkých aktív IT,

- ochrana aktív IT zo strany bánk a zabezpečovanie dostatočnej odbornej prípravy zamestnancov v oblasti informovanosti o kybernetickej bezpečnosti,

- schopnosť bánk obnoviť činnosť po výpadkoch spôsobených kybernetickými incidentmi.

Regulačný kapitál a proces ICAAP

Hlavné zistenia týkajúce sa regulačného kapitálu (prvý pilier) súviseli s: i) podhodnocovaním rizikovo vážených aktív v dôsledku nesprávnej klasifikácie expozícií, ii) používaním neakceptovateľného kolaterálu pri postupoch zmierňovania kreditného rizika a iii) nízkou kvalitou údajov (napr. pri uznávaní záruk). Okrem toho boli zistené viaceré nedostatky v kontrolnom rámci, napríklad obmedzená schopnosť identifikovať nesprávne priraďovanie rizikových váh pri rizikách prvého piliera.

Najzávažnejšie zistenia z previerok zameraných na proces ICAAP sa týkali: i) metodík internej kvantifikácie (napr. kreditného rizika alebo penzijného rizika), ii) definície pojmu interný kapitál, iii) nevhodného návrhu a úrovne závažnosti nepriaznivého scenára a iv) neúplnosti procesu kapitálového plánovania.

Úrokové riziko bankovej knihy (IRRBB)

Väčšina kritických zistení sa týkala slabých miest v oblasti identifikácie rozsahu a výšky IRRBB, ako aj nedostatkov, pokiaľ ide o plán auditu pre funkcie riadenia IRRBB a meranie a monitorovanie IRRBB. Za obzvlášť nedostatočné alebo neadekvátne boli označené predpoklady modelovania správania, funkcie validácie modelov a systémy obmedzení.

Operačné riziko

Najzávažnejšie zistenia sa týkali riadenia operačného rizika (nedostatočné postupy monitorovania operačného rizika a neadekvátne hodnotenie kvality údajov o operačnom riziku, nepostačujúca prevencia rizík a nedostatočné nápravné opatrenia pri riešení incidentov spojených s operačným rizikom).

Riziko likvidity

Väčšina zistení s vysokým stupňom závažnosti súvisela s nedostatkami, ktoré sa týkali rámca záťažového testovania (scenáre záťažových testov s nedostatočným krytím všetkých významných zdrojov rizika likvidity, obmedzené využívanie postupov reverzného záťažového testovania a nedostatočne konzervatívne zmierňujúce opatrenia) a tiež merania a monitorovania rizika (nedostatky pri určovaní vnútorných limitov).

Obchodné modely a ziskovosť

Najkritickejšie zistenia súviseli s nedostatkami v oblasti prerozdeľovania príjmov, nákladov a kapitálu (skreslený obraz o ziskovosti jednotlivých obchodných línií) a analýzy citlivosti finančných prognóz (napr. obmedzená schopnosť predvídať zmeny hlavných rizikových faktorov, akými sú náklady na úvery).

1.3.2.2 Hlavné témy v rámci hodnotenia interných modelov

V apríli 2021 ECB zverejnila výsledky hodnotenia TRIM,[23] ktorého cieľom bolo posúdiť, či sú interné modely prvého piliera využívané významnými inštitúciami primerané z hľadiska regulačných požiadaviek a či sú ich výsledky spoľahlivé a porovnateľné.

V rokoch 2017 až 2019 bolo v rámci projektu TRIM v 65 významných inštitúciách vykonaných 200 posúdení na mieste zameraných na interné modely. Výsledky previerok TRIM vo všeobecnosti potvrdili, že interné modely významných inštitúcií sa môžu aj naďalej používať na výpočet požiadaviek na vlastné zdroje. V prípade viacerých modelov však boli potrebné obmedzenia na zabezpečenie primeranej úrovne vlastných zdrojov na krytie podkladového rizika. Celkovo bolo pri všetkých typoch rizika identifikovaných viac ako 5 800 zistení, z ktorých približne 30 % malo vysoký stupeň závažnosti a inštitúcie museli vynaložiť značné úsilie, aby zistené nedostatky odstránili vo vopred stanovenom termíne.

Hoci sa banky začali zaoberať zisteniami z hodnotenia TRIM a v niektorých prípadoch boli prijaté nápravné opatrenia zhodnotené v rámci posúdenia interných modelov, významný počet žiadostí týkajúcich sa interných modelov v roku 2021 súvisel s potrebou, aby banky upravili svoje modely v súlade s novými produktmi EBA.

Pokiaľ ide o kreditné riziko, značný počet žiadostí o zmenu modelu súvisel s usmerneniami EBA o uplatňovaní vymedzenia zlyhania[24] a s programom korekcie založenej na interných ratingoch (internal ratings based – IRB),[25] ktoré musia inštitúcie spĺňať od 1. januára 2021 v prípade vymedzenia zlyhania a od 1. januára 2022 v prípade korekcie. Vysoký počet žiadostí sa tiež týkal návratu k menej komplexným postupom, a to najmä v súvislosti s iniciatívami bánk zameranými na zjednodušenie modelov. V prípade trhového rizika bolo okrem následných činností súvisiacich so zisteniami z hodnotenia TRIM vykonaných niekoľko previerok zameraných na posúdenie zmien modelov týkajúcich sa zahrnutia úprav ocenenia do interných modelov trhového rizika, ako aj s ďalšími konkrétnymi žiadosťami o zmenu modelov. Hodnotenie bankového dohľadu ECB zahŕňalo aj počiatočné schválenia interných modelov, ktoré v minulosti spadali pod dočasnú toleranciu (napríklad v prípade nových významných inštitúcií spojených s brexitom alebo inštitúcií, ktoré sú predmetom konsolidácie).

Celkovo bolo v roku 2021 vydaných 214 rozhodnutí v oblasti dohľadu týkajúcich sa hodnotenia interných modelov[26] (vrátane tých, ktoré spadajú pod TRIM).

1.4 Nepriamy dohľad nad menej významnými inštitúciami

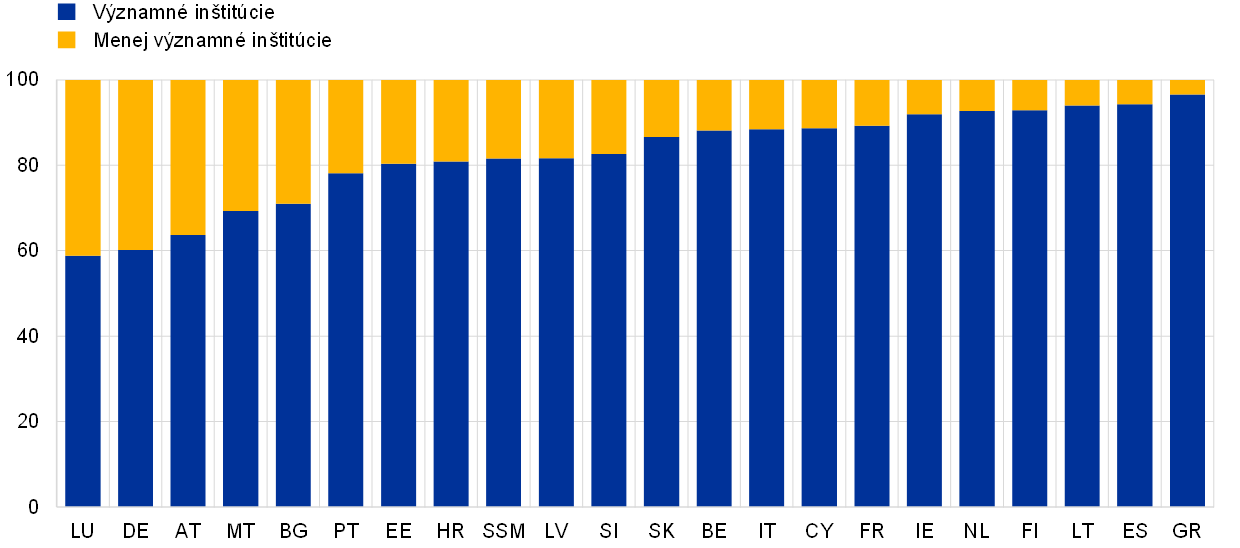

Podiel sektora menej významných inštitúcií na trhu sa v roku 2021 nezmenil.

Napriek zníženiu počtu menej významných inštitúcií v roku 2021 sa tomuto sektoru podarilo zachovať si svoj podiel na trhu na úrovni 18,4 % celkových aktív bankového sektora SSM. Váha sektora menej významných inštitúcií v krajinách, v ktorých pôsobia, sa však v jednotlivých krajinách zapojených do európskeho bankového dohľadu značne líši (graf 17). Zatiaľ čo v Luxembursku a Nemecku predstavujú menej významné inštitúcie približne 40 % celkových bankových aktív, v ostatných krajinách, ktorých bankovým systémom dominujú významné inštitúcie, je ich význam podstatne nižší, a to najmä v Grécku a Španielsku (3,4 % a 5,7 %). Z hľadiska veľkosti ich domácej ekonomiky je sektor menej významných inštitúcií najväčší v Luxembursku, kde sa menej významné inštitúcie zameriavajú predovšetkým na privátne bankovníctvo a správcovské služby a akumulujú aktíva v hodnote 210,8 % HDP. Ďalšie dva najväčšie sektory menej významných inštitúcií v pomere k HDP sa nachádzajú v Rakúsku (94,4 %) a v Nemecku (88,0 %).

Graf 17

Podiel významných a menej významných inštitúcií na trhu podľa krajiny

(v % celkových aktív)

Zdroj: ECB.

Poznámka: Údaje k 30. júnu 2021. Údaje odrážajú najvyššiu úroveň konsolidácie s výnimkou Bulharska, Chorvátska a Slovenska. V prípade týchto troch krajín údaje zahŕňajú miestne dcérske spoločnosti cezhraničných inštitúcií s cieľom predísť významnému skresľovaniu trhových podielov významných a menej významných inštitúcií.

Celkový počet menej významných inštitúcií sa v roku 2021 znížil,[27] a to aj napriek tomu, že po nadviazaní úzkej spolupráce medzi ECB a Българска народна банка (Bulharskou národnou bankou) a Hrvatska narodna banka (Chorvátskou národnou bankou) bolo do zoznamu menej významných inštitúcií ECB pridaných 27 nových. Ku koncu decembra 2021 bolo na uvedenom zozname 2 187 menej významných inštitúcií, čo v porovnaní s predchádzajúcim rokom predstavuje pokles o 4,2 %. Ku koncu decembra 2021 bolo 81,5 % všetkých menej významných inštitúcií zriadených v Nemecku, Rakúsku a Taliansku, čo odráža prítomnosť veľkých decentralizovaných systémov sporiteľní a/alebo družstevných bánk v týchto krajinách. Na celkových bankových aktívach menej významných inštitúcií sa Nemecko podieľalo 53,6 %, zatiaľ čo Rakúsko a Taliansko mali zhodný podiel po 6,5 %.