ECB prezidentes Kristīnes Lagardas (Christine Lagarde) priekšvārds

2023. gadā Eiropas bankas turpināja pārvarēt grūtības sarežģītā vidē. Problēmas izraisīja vāja eurozonas tautsaimniecības izaugsme un augoši ģeopolitiskie riski, īpaši saistībā ar Krievijas neattaisnojamo karu pret Ukrainu un traģisko konfliktu Tuvajos Austrumos. Pavasarī finansējuma tirgus ietekmēja finanšu spriedze citās jurisdikcijās. Inflācijai pārāk ilgi turoties pārmērīgi augstā līmenī, ECB turpināja palielināt monetārās politikas stingrību.

Tomēr iepriekšējo gadu smagais darbs, lai panāktu lielāku eurozonas banku noturību, atmaksājās. Bankas saglabāja stabilas kapitāla un likviditātes pozīcijas, uzraudzīto banku kopējam pirmā līmeņa pamata kapitāla rādītājam tuvojoties rekordlīmenim un sasniedzot 15.6 %. Tas palīdzēja pasargāt nozari no ārējiem šokiem, un ļāva bankām nodrošināt raitu stingrākas ECB politikas transmisiju uz tautsaimniecību.

Taču ne visas grūtības ir pārvarētas. Lai gan augstākas procentu likmes ietekmēja eurozonas banku neto procentu ienākumu maržas, nosakot to, ka 2023. gada 3. ceturksnī vidējā kapitāla atdeve sasniedza 10 %, palielinās noguldījumu procentu likmes un ienākumus nenesošo kredītu atlikums. Uzraugi turpinās cieši monitorēt riskus. Tie pievērsīs īpašu uzmanību banku riska darījumiem ar jutīgiem sektoriem (piemēram, komerciālā nekustamā īpašuma sektoru) un bažas raisošiem aspektiem saistībā ar banku pārvaldību un iekšējo riska kontroles regulējumu.

Noturībai un pielāgošanās spējai būs izšķiroša nozīme, lai risinātu klimata pārmaiņu un digitalizācijas noteiktās strukturālās problēmas. Bankām 2024. gadā jānodrošina atbilstība ECB gaidām attiecībā uz klimata pārmaiņu un vidiskajiem riskiem un jāietver šie riski savās stratēģijās un riska vadības procesos. Arvien plašāka mākslīgā intelekta izmantošana liks uzraugiem turpināt rūpīgi pārbaudīt banku digitalizācijas stratēģijas un to noturību pret kiberuzbrukumiem. Šie centieni palīdzēs nodrošināt to, ka bankas joprojām ir spēcīgas un turpina pildīt savu lomu, sniedzot atbalstu eurozonas tautsaimniecībai tās virzībā uz zaļāku un vairāk digitalizētu nākotni.

Ievada intervija ar Uzraudzības valdes priekšsēdētāju Klaudiju Būhu (Claudia Buch)

Jūs pārņēmāt ECB Uzraudzības valdes priekšsēdētāja amatu 2024. gada janvārī. Kāds būs jūsu vadošais princips, veicot šo svarīgo uzdevumu?

Mums vienmēr jāatceras, ka mēs kā uzraugi rīkojamies sabiedrības vārdā. Bankām ir milzīga nozīme ikdienas dzīvē – tās glabā noguldījumus, tās nodrošina maksājumus un tās aizdod naudu mājsaimniecībām un uzņēmumiem. Mūsu darbs ir nodrošināt, lai bankas būtu drošas un neuzņemtos pārāk daudz riska.

Tam ir ļoti praktiskas sekas – mums jābūt tālredzīgiem un kritiski domājošiem, kā nosaka Bāzeles Banku uzraudzības komitejas efektīvas banku uzraudzības pamatprincipi. Tālredzības elements pašlaik, kad daudzas tautsaimniecības un sabiedrības sasniegušas pagrieziena punktu, ir īpaši nozīmīgs. Mums arī jābūt kritiskiem un jādomā ārpus ierastajiem rāmjiem. Labi funkcionējošas bankas neapšaubāmi nāk par labu sabiedrībai. Tomēr bankas ir privāti uzņēmumi, un galu galā tās darbojas savu akcionāru interesēs. Mūsu loma kā uzraugiem ir nodrošināt, lai tās darbotos arī sabiedrības interesēs.

2024. gadā Eiropas banku uzraudzība svin savu desmito gadadienu. Kāda ir tās brieduma pakāpe, un ko iespējams vēl vairāk uzlabot?

Ar Vienoto uzraudzības mehānismu Eiropa panākusi būtisku progresu iestāžu attīstībā un pilnvaru deleģēšanā Eiropas līmenī. Pirms 10 gadiem uzraudzības kopaina Eiropā gan iestāžu, gan prakses ziņā bija sadrumstalota. Pārrobežu riski bieži vien tika ignorēti, un nebija iespējams veikt banku salīdzinošo novērtēšanu. Dažādās valstīs bija atšķirīgi uzraudzības standarti.

Tagad mums piešķirtas spēcīgas uzraudzības pilnvaras Eiropas līmenī, un mēs cieši sadarbojamies ar valstu iestādēm. Domāju, ka tas, kā šodien organizēta Eiropas banku uzraudzība, var kalpot par paraugu citām politikas jomām, kur, iespējams, nepieciešama lielāka integrācija.

Taču uzlabojumi, protams, vienmēr ir iespējami. Viens no maniem mērķiem ir vēl vairāk palielināt Eiropas uzraudzības integrāciju. Esam nosaukuši 2024. gadu, mūsu desmitās jubilejas gadu, par "integrācijas gadu". Tiks veikti vairāki pasākumi, lai turpinātu veicināt zināšanu apmaiņu, ieguldīt kopīgās uzraudzības tehnoloģijās un izmantot valstu uzraudzības iestāžu ekspertu pieredzi. Tas veicinās mūsu "vienotās komandas" kultūru.

Kā, pēc jūsu domām, uzraudzītajām bankām veicās 2023. gadā?

Eiropas bankas ir izrādījušās noturīgas pret šokiem, ko mūsu tautsaimniecībām pēdējo gadu laikā nācies pārciest. Covid-19 pandēmija, enerģijas cenu un inflācijas kāpums, Krievijas iebrukums Ukrainā un pavisam nesenais konflikts Tuvajos Austrumos – tas viss radīja stresu mūsu tautsaimniecībām. Šo šoku sekas atspoguļo augstāka inflācija un procentu likmes, kā arī vājāka tautsaimniecības izaugsme. Esam pieredzējuši krasāko procentu likmju kāpumu ECB vēsturē.

Šādas augstākas procentu likmes nepārprotami lielā mērā nosaka banku pelnītspējas spēcīgo pieaugumu, arī tāpēc, ka bankas vilcinājušās šo kāpumu atspoguļot noguldījumu procentu likmēs. Banku kapitāla pozīcijas joprojām ir stabilas un krietni pārsniedz normatīvās prasības. Arī Eiropas banku nerealizētie zaudējumi saistībā ar vērtspapīru vērtības samazināšanos bijuši samērā ierobežoti. Bankas saglabājušas augstu likviditātes līmeni pat pēc tam, kad tika pakāpeniski samazināts ECB ārkārtas likviditātes atbalsts. To var skaidrot ar normatīvajām un uzraudzības pārmaiņām, kas tika veiktas pēc globālās finanšu krīzes. Taču mums jāatzīst arī tas, ka bankas labvēlīgi ietekmēja spēcīgā monetārā un fiskālā reakcija uz pagātnes šokiem.

Tāpēc nedrīkst ļauties pašapmierinātībai. Makrofinansiālie un ģeopolitiskie riski ir pastiprinājušies, un daudzās valstīs reālajai tautsaimniecībai jāpielāgojas strukturālām pārmaiņām. Tas var ietekmēt bankas, palielinoties kredītriskam un likviditātes riskam. Patiesībā daži jauni riski vērojami jau tagad. Mēs redzam, ka pieaug ienākumus nenesošo kredītu atlikums, uzņēmumu bankrota gadījumu skaits un saistību neizpildes rādītāji. Mēs turpināsim centienus stiprināt mūsu uzraudzībā esošo banku noturību. Pievērsīsimies arī to pārvaldībā un riska vadībā konstatētajām nepilnībām.

Ko, pēc jūsu domām, Eiropas banku uzraudzība var mācīties no 2023. gada martā vērotā tirgus satricinājuma?

Man galvenā mācība ir tā, ka krīzes ļoti bieži notiek tad, kad vāja riska vadība bankās tiek pakļauta negatīviem ārējiem šokiem. Tas mūs ietekmē divos konkrētos veidos.

Pirmkārt, mums kā uzraugiem jābūt proaktīviem un jārisina konstatētās problēmas jau agrīnā posmā. 2023. gada marta notikumi pierādīja, ka pat mazākās vietējā mērogā aktīvās bankās piedzīvots stress var izraisīt globālas sekas, ja to proaktīvi nenovērš. Tāpēc starptautiskajā līmenī mēs pašlaik pārskatām normatīvā regulējuma trūkumus, piemēram, nepilnības likviditātes riska un procentu likmju riska jomā, un apspriežam, kā tas ietekmē uzraudzības efektivitāti.

Otrkārt, mums jābūt labai izpratnei par to, kā pārmaiņas makrovidē ietekmē bankas. ASV un Šveices iestādes ir atzinušas, ka pirms satricinājuma bijušas riska vadības un pārvaldības nepilnības. Labvēlīgā makroekonomiskajā vidē šīs nepilnības daudz nekaitē. Tomēr, apstākļiem mainoties, tās kļūst acīmredzamas un var nelabvēlīgi ietekmēt visu finanšu sistēmu.

Protams, pirmais aizsardzības pasākums pret neparedzētiem gadījumiem un ārējiem šokiem ir pietiekams kapitāla līmenis sistēmā. Tas mazina arī vājas pārvaldības un riska vadības nepilnību negatīvo ietekmi.

Uzraudzības efektivitāte ir svarīgs jautājums, un tai bija veltīts arī uzraudzības pārbaudes un novērtēšanas procesa (SREP) ārējā novērtējuma ieteikums. Kā jūs gatavojaties uzlabot Eiropas banku uzraudzības efektivitāti?

Uzraugam efektivitāte nozīmē nodrošināt, ka būtiskie secinājumi tiek pārvērsti konkrētos banku riska profilu un noturības uzlabojumos. Tā ir galvenā mācība, ko mums sniedza pagājušā gada pavasara notikumi. Tomēr būt efektīvam nozīmē arī koncentrēties uz nozīmīgiem riskiem.

Patiesībā mēs jau kādu laiku esam pievērsuši uzmanību Eiropas banku uzraudzības efektivitātei. Esmu ļoti pateicīga Andream Enriam par ekspertu konsultatīvās grupas izveidi SREP pārskatīšanai. Grupas ziņojumā ietverti skaidri mums adresēti ieteikumi – mums jāspēj ātrāk pielāgoties, jābūt intruzīvākiem un vairāk jāpievēršas riskiem; jāuzlabo efektivitāte un lietderība un pilnībā jāizmanto visi uzraudzības instrumenti.

Esam šos ieteikumus sīki apsprieduši Uzraudzības valdē. Daži no tiem tika īstenoti 2023. gada SREP cikla laikā. Mums ir jauns riska tolerances regulējums un daudzgadu SREP novērtējums, kas nodrošina uzraugiem lielāku elastību, lai pievērstos konkrētu banku ievainojamības aspektiem. Pārējos ieteikumus ņemsim vērā 2025. gada SREP ciklā. Mūsu uzraudzību nostiprinām, arī izmantojot intruzīvākus pasākumus, kā savā nesen teiktajā runā skaidroja Frenks Eldersons (Frank Elderson).

Kas, pēc jūsu domām, tuvākajā nākotnē Eiropas bankām radīs lielākās problēmas?

Es teiktu, ka lielākās problēmas bankām radīs pārmaiņas makrofinansiālajā un ģeopolitiskajā vidē un mainīgā konkurences kopaina.

Mēs pašlaik izejam no ārkārtīgi zemu procentu likmju perioda. Tāda vide, iespējams, lika bankām uzņemties vairāk riska, lai veicinātu peļņu. Neraugoties uz nesen vērotajiem IKP šokiem, maksātnespējas un saistību neizpildes rādītāji joprojām ir ļoti zemā līmenī, un arī banku uzkrājumi nedrošiem parādiem nav lieli. Šo nesaskaņotību lielā mērā nosaka nepieredzētā mēroga fiskālais un monetārais atbalsts, kas pasargāja banku bilances no šiem šokiem.

Tas ietekmēs nākotnes riska novērtējumus, jo agrākie dati par aizdevumu saistību neizpildi patiesībā neatspoguļo paredzamos aktīvu kvalitātes riskus. Turklāt daudzi no riskiem, kuriem pakļautas bankas (piemēram, kiberrisks, klimata pārmaiņu un vidiskie riski, kā arī ģeopolitiskie riski), parādījušies tikai pavisam nesen.

Tāpēc būtiski svarīgi, lai bankas pielāgotu risku vadības praksi jaunajai videi.

Otra problēma, ar ko saskaras bankas, ir mainīgā konkurences vide. Nebanku finanšu iestādes ir palielinājušas savu tirgus daļu, un, lai gan tādas inovācijas kā sadalītās virsgrāmatas tehnoloģija un mākslīgais intelekts nodrošina bankām pelnītspējas kāpināšanas iespējas, tās vienlaikus ļauj arī jauniem tirgus dalībniekiem radīt konkurenci esošajiem uzņēmējdarbības modeļiem. Inovācija un lielāka konkurence varbūt arī vairo ekonomisko labklājību, tomēr tās rada arī jaunus riskus. Ja bankas redz, ka to peļņas maržas sarūk, tās var pievērsties potenciāli riskantākām darbībām. Piemēram, tās var atvieglot riska parakstīšanas standartus. Tāpēc mēs cieši vērojam banku riska darījumus ar nebankām un digitālo ekosistēmu, un mēs monitorējam to, kā sīvāka konkurence ietekmē banku uzņēmējdarbības modeļus.

Kādu jūs redzat banku savienības nākotni?

Esam panākuši ļoti labu progresu attiecībā uz pirmajiem diviem banku savienības pīlāriem – uzraudzību un noregulējumu –, bet ar trešo pīlāru, noguldījumu aizsardzību, mums sokas daudz lēnāk. Domāju, ka turpmāka kavēšanās ar banku savienības izveides pabeigšanu var nodarīt kaitējumu. Mums jābūt gataviem potenciāli vēl nelabvēlīgākai videi, un tāpēc nepieciešams novērst atlikušās nepilnības Eiropas krīzes pārvarēšanas un noguldījumu apdrošināšanas regulējumā.

Patiesībā visi trīs banku savienības pīlāri ir cieši savstarpēji saistīti. Uzraudzība nodrošina to, ka banku sabrukums ir mazticams un, ja tas tomēr notiek, tas neizraisa smagas sekas. Tomēr pat viskvalitatīvākā uzraudzība nevar un tai nevajadzētu novērst visas kļūmes. Kad tās notiek, traucējumiem banku pakalpojumos vajadzētu būt minimāliem un jānodrošina nodokļu maksātāju līdzekļu aizsardzība. Te palīdz otrais pīlārs – uzticams un efektīvs noregulējuma režīms Vienotā noregulējuma valdes pārraudzībā.

Pie trešā pīlāra – kopīgas noguldījumu apdrošināšanas sistēmas – nepārprotami vēl jāstrādā. Noguldījumu apdrošināšana ir svarīga, lai pasargātu noguldītājus. Tomēr, kā katra apdrošināšana, tā var vairot bezrūpīgas rīcības risku un riska uzņemšanos. Tāpēc Eiropas banku uzraudzība nodrošina stingru uzraudzības standartu konsekventu piemērošanu visās uzraudzības dalībvalstīs.

Pašlaik noguldījumu apdrošināšana lielākoties organizēta valstu līmenī, un tas nav saderīgi ar Eiropas līmeņa uzraudzību un noregulējumu. Mums nepieciešama Eiropas noguldījumu apdrošināšanas sistēma, lai nodrošinātu vienotu noguldītāju aizsardzības līmeni visā eurozonā. Tas varētu veicināt arī labāku banku pakalpojumu tirgu integrāciju un riska dalīšanu pārrobežu līmenī.

Vēlos uzsvērt arī to, ka vēsturiskie aktīvi vairs nav iemesls, lai kavētos veikt nākamos soļus. Kad sākām banku savienības izveides projektu, bija pareizi sākumā koncentrēties uz to, lai atbrīvotos no vēsturiskajiem aktīviem banku bilancēs. Tagad tas ir panākts – nozīmīgo banku ienākumus nenesošo kredītu īpatsvars ir samazinājies no 7.5 % 2015. gadā līdz 1.9 % 2023. gada 3. ceturksnī, tam tuvinoties rekordzemam līmenim.

1. Banku uzraudzība 2023. gadā

1.1. Eiropas banku uzraudzībā esošo banku noturība

1.1.1. Ievads

Prudenciālais regulējums un uzraudzības politika palīdzēja eurozonas bankām saglabāt stabilitāti, neraugoties uz nenoteikto ekonomisko vidi

2023. gada uzraudzības pārbaudes un novērtēšanas process (SREP) apstiprināja, ka eurozonas bankas joprojām ir noturīgas un to kapitāla un likviditātes pozīcijas ir stabilas, neraugoties uz nenoteikto ekonomisko vidi. Banku kapitalizācijas līmenis kopumā ir labs. Nozīmīgu iestāžu (NI) kopējā pirmā līmeņa pamata kapitāla rādītājs (CET1) atgriezās 2021. gadā vērotajā vēsturiski augstākajā līmenī, 2023. gada 3. ceturksnī sasniedzot 15.6 %, turpretī mazāk nozīmīgu iestāžu (MNI) rādītājs sasniedza 17.7 %. Kopējie sviras rādītāji arī uzlabojās, NI un MNI sasniedzot attiecīgi 5.6 % un 9.3 % (palielinoties attiecīgi par 0.5 procentu punktiem un 0.7 procentu punktiem).

Kopumā NI izveidojušas arī lielas normatīvo prasību noteiktās likviditātes rezerves, neraugoties uz šo likviditātes rezervju samazināšanos kopš pašreizējā stingrākas monetārās politikas noteikšanas cikla sākuma. 2023. gada 3. ceturksnī NI kopējais likviditātes seguma rādītājs bija sasniedzis 159 % (pirms pandēmijas – aptuveni 140 %). MNI šis rādītājs bija vēl augstāks – 205 %.

Tomēr ierobežotā tautsaimniecības izaugsme 2023. gada pirmajos deviņos mēnešos, vājā tautsaimniecības perspektīva, ņemot vērā stingrākus finansēšanas nosacījumus, un paaugstinātā ģeopolitiskā spriedze kopumā veicināja lielu nenoteiktību makrofinansiālajā vidē.

Banku pelnītspēja 2023. gadā turpināja uzlaboties, tomēr uzraugi joprojām piesardzīgi vērtē šā pelnītspējas kāpuma ilgtspējīgumu

2023. gada 3. ceturksnī uz gadu attiecinātais NI kopējais kapitāla atdeves rādītājs kopš gada sākuma bija 10 %, nemainoties salīdzinājumā ar iepriekšējo ceturksni un palielinoties salīdzinājumā ar iepriekšējā gada atbilstošo periodu, kad šis rādītājs bija 7.6 %. MNI uz gadu attiecinātais kapitāla atdeves rādītājs kopš gada sākuma 2023. gada 3. ceturksnī samazinājās līdz 8.0 % (iepriekšējā ceturksnī – 8.3 %), tomēr salīdzinājumā ar iepriekšējā gada atbilstošā perioda rādītāju (1.3 %) tas bija būtiski augstāks.

2022. gadā un 2023. gada pirmajos deviņos mēnešos pelnītspējas kāpumu galvenokārt noteica neto procentu ienākumu maržas. Tas ar uzviju kompensē stagnējošo vai nedaudz sarūkošo kreditēšanas apjomu. Banku ieņēmumi no tirdzniecības un ieguldījumu pakalpojumiem salīdzinājumā ar 2022. gadu samazinājās par 5 %: 2. ceturksnī komisijas maksu kāpums no ieguldījumiem kapitālā, fiksēto ienākumu instrumentos un izejvielu tirgū bija neliels, bet to daļēji kompensēja labi 3. ceturkšņa rezultāti un dažām bankām – kredītu tirdzniecība.

Uzraugi 2023. gadā turpināja cieši sekot līdzi tādiem jautājumiem kā pelnītspējas kāpuma ilgtspēja un kredītrisks, ko rada riska darījumi tādās jutīgās nozarēs kā mājokļu un komerciālā nekustamā īpašuma tirgus. Arī iekšējā pārvaldība un riska vadība joprojām bija uzraugu uzmanības lokā. Galvenais eurozonas banku peļņas samazināšanās risks bija lielākas finansējuma izmaksas. Paredzams, ka noguldījumu izmaksas, kas pagaidām pielāgojušās lēnām, turpinās palielināties, pieaugot konkurences spiedienam un noguldītājiem pārvirzot līdzekļus no noguldījumiem uz nakti uz termiņnoguldījumiem, kas nodrošina lielāku atlīdzību.

Dati par 2023. gada pirmajiem deviņiem mēnešiem liecina par pakāpenisku, tomēr nelielu ienākumus nenesošo kredītu (INK) atlikuma pieaugumu. Saglabājās inflācijas un tirgus spiediens uz jutīgiem kredītriska portfeļiem, piemēram, patēriņa kredītu, mājokļu un komerciālā nekustamā īpašuma, kā arī uz mazo un vidējo uzņēmumu kredītu portfeļiem. Tāpēc, kredītriskam palielinoties, nākotnes peļņu var mazināt lielāku uzkrājumu veidošanas nepieciešamība.

1.1.2. Stresa testi un nerealizēto zaudējumu ad hoc datu vākšana

1.1.2.1. Eurozonas banku stresa testi

2023. gadā ECB veica divus eurozonas NI stresa testus. Eiropas Banku iestādes (EBI) koordinētā ES mēroga stresa testā piedalījās 57 lielas eurozonas bankas. Papildus tam 41 vidēja lieluma NI piedalījās paralēlā ECB koordinētā stresa testā. Šie abi stresa testi veidoja gadskārtējo uzraudzības stresa testu, kas ECB jāveic saskaņā ar ES tiesību aktiem.[1]

EBI publicēja detalizētus 57 lielāko eurozonas banku 2023. gada ES mēroga stresa testa rezultātus. ECB publicēja papildus testētās 41 vidēja lieluma bankas individuālos rezultātus, kā arī pārskatu par eurozonas banku stresa testa apkopotajiem galarezultātiem visai 98 uzraudzīto iestāžu izlasei.

Eurozonas banku sektors spēja izturēt nopietnu tautsaimniecības lejupslīdi, bet joprojām nepieciešama turpmāka monitorēšana

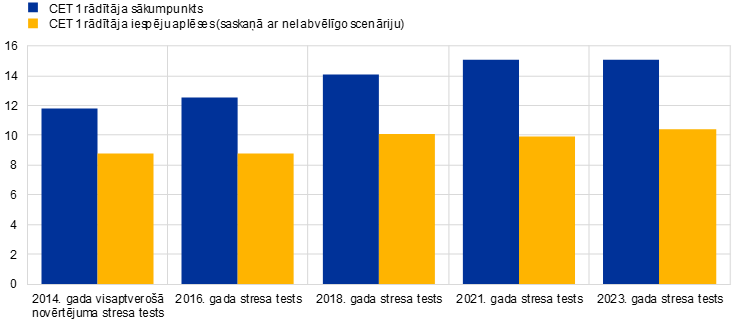

ECB 2023. gada stresa testu rezultāti liecināja, ka eurozonas banku sektors spēj izturēt nopietnu tautsaimniecības lejupslīdi. Saskaņā ar nelabvēlīgo scenāriju CET1 rādītājs vidēji samazinātos par 4.8 procentu punktiem, 2025. gada beigās sasniedzot 10.4 %.[2] Būtiskā banku aktīvu kvalitātes un pelnītspējas uzlabošanās salīdzinājumā ar iepriekšējiem stresa testiem, kā arī pēdējos 10 gados vērotā nozīmīgā kapitāla uzkrāšana (1. att.) palīdzēja bankām pārvarēt ļoti nopietno nelabvēlīgā scenārija ietekmi. Tomēr stresa tests atklāja arī potenciālus ievainojamības aspektus, kas nosaka nepieciešamību turpināt risku monitorēšanu.

ECB izmanto stresa testa rezultātus, gatavojoties gadskārtējam SREP. Kvantitatīvajiem rezultātiem ir svarīga nozīme, nosakot 2. pīlāra norādes, kas pirmo reizi atbilstīgā gadījumā ietver arī sviras rādītāja 2. pīlāra norādes. Stresa testa kvalitatīvie rezultāti tiek izmantoti SREP riska pārvaldības sadaļā, tādējādi potenciāli ietekmējot 2. pīlāra prasības.

1. attēls

CET1 rādītāja sākumpunkta un iespēju aplēšu dinamika

(procentu punktos)

Avots: ECB aprēķini.

Piezīmes. Visi skaitļi norādīti, pilnībā piemērojot visas prasības, izņemot 2014. gada visaptverošā novērtējuma stresa testu. CET1 rādītāja iespēju aplēses attiecas uz stresa testa perioda beigām. Banku izlase dažādos stresa testos var atšķirties.

1.1.2.2. Datu vākšana, lai gūtu priekšstatu par amortizētajās izmaksās novērtētajiem nerealizētajiem zaudējumiem eurozonas banku obligāciju portfeļos

Nerealizēto zaudējumu kopsumma eurozonas banku obligāciju portfeļos ir ierobežota

EBI un ECB veica arī ad hoc datu vākšanu, lai visaptveroši novērtētu riskus saistībā ar amortizētajās izmaksās novērtētajiem nerealizētajiem zaudējumiem banku obligāciju portfeļos un attiecīgos riska ierobežošanas darījumus. Neto nerealizēto zaudējumu apjoms eurozonas banku obligāciju portfeļos kopumā ir ierobežots. 2023. gada februārī tas sasniedza 73 mljrd. euro, ņemot vērā patiesās vērtības riska ierobežošanas darījumu ietekmi. Papildu zaudējumi, atskaitot patiesās vērtības riska ierobežošanas darījumus, kas aplēsti ES mēroga stresa testa nelabvēlīgajā scenārijā, sasniegtu 155 mljrd. euro. Tomēr šo nerealizēto zaudējumu īstenošanās varbūtība jāuzskata par mazticamu un hipotētisku iznākumu, jo banku amortizēto izmaksu portfeļi paredzēti turēšanai līdz termiņa beigām un bankas pirms obligāciju pozīciju likvidēšanas parasti izmantotu repo darījumus un citus zaudējumu mazināšanas pasākumus. ECB publicēja banku individuālos rezultātus par šo obligāciju portfeļu uzskaites un patiesās vērtības summām atbilstoši stāvoklim 2023. gada februārī.

1.2. Uzraudzības prioritātes 2023.–2025. gadā

1.2.1. Ievads

2022. gadā Krievijas iebrukums Ukrainā un tā makrofinansiālās sekas palielināja nenoteiktību attiecībā uz norisēm tautsaimniecībā un finanšu tirgos, vienlaikus pastiprinot riskus banku sektorā. Šādos apstākļos uzraudzītās iestādes tika aicinātas stiprināt savu noturību pret tūlītējiem makrofinansiālajiem un ģeopolitiskajiem šokiem (1. prioritāte). Konkrētāk, ECB prasīja bankām koncentrēties uz to kredītriska vadības regulējumu un nozarēm, kurās vērojama kredītriska pasliktināšanās tendence. ECB turpināja arī rūpīgi pārbaudīt banku finansējuma plānu atbilstību un to finansējuma avotu diversifikācijas pakāpi. Turklāt bankas tika aicinātas risināt digitalizācijas problēmas, uzlabot to vadības struktūru vadības spējas (2. prioritāte) un pastiprināt centienus cīņā ar klimata pārmaiņām (3. prioritāte).

ECB nepārtraukti novērtē un monitorē mainīgos riskus un ievainojamības aspektus, ar kuriem saskaras uzraudzītās iestādes. Šāda aktīva pieeja ļauj ECB elastīgi pielāgoties, vēršot galveno uzmanību uz pārmaiņām risku kopainā. 2023. gadā vairākas centrālās bankas nepārtraukti palielināja monetārās politikas stingrību, un tas parādīja, cik svarīgi bankām ir apdomīgi pārvaldīt to pakļautību procentu likmju riskam un kredītriska starpības riskam netirdzniecības portfelī (IRRBB/CSRBB). Turklāt pēc tirgus satricinājuma 2023. gada pavasarī, ko iezīmēja dažu vidēja lieluma banku sabrukums ASV, ECB koriģēja uzraudzības prioritātes, attiecinot savu IRRBB/CSRBB mērķpārbaudi uz plašāku iestāžu loku. Vienlaikus ECB veica ad hoc analīzi, lai identificētu banku potenciālos ievainojamības aspektus, ko izraisa nerealizētie zaudējumi to bilancēs. Turklāt paaugstinātais risks saistībā ar komerciālā nekustamā īpašuma darījumiem lika uzraugiem mainīt noteiktu klātienes pārbaužu prioritātes, lai novērtētu banku vadību un riska mazināšanas pasākumus attiecībā uz dažiem riskantākajiem darījuma partneriem, kas darbojas šajā nozarē.

1.2.2. 1. prioritāte. Stiprināt noturību pret tūlītējiem makrofinansiālajiem un ģeopolitiskajiem šokiem

1.2.2.1. Nepilnības kredītriska vadībā, t. sk. riska darījumi ar jutīgiem portfeļiem un aktīvu klasēm

Lai proaktīvi novērstu kredītriska rašanos, bankām ir būtiski svarīgi nodrošināt efektīvu kredītriska vadības regulējumu

Uzraugi visu 2023. gadu turpināja īstenot kredītriska darba programmu, koncentrējoties uz strukturālajām nepilnībām banku kredītriska vadības regulējumā, t. sk. saistībā ar nekustamā īpašuma darījumiem un jutīgiem portfeļiem. Procentu likmju kāpuma un makroekonomiskās nenoteiktības apstākļos uzraugiem ir īpaši svarīgi nodrošināt, ka bankas proaktīvi novērš kredītriska rašanos jutīgos portfeļos un aktīvu klasēs. Svarīga bankas kredītriska vadības cikla sastāvdaļa ir arī aizdevumu iniciēšana, un uzraugi tai pievērš arvien lielāku uzmanību, jo labas kvalitātes aizdevumu iniciēšana var palīdzēt novērst INK veidošanos nākotnē. 2023. gadā ECB turpināja pievērst uzmanību INK pārvaldībai[3] un ar to saistītām darbībām, nodrošinot, ka tad, ja INK apjoms sāktu palielināties, bankas spētu proaktīvi reaģēt, izmantojot atbilstošus procesus un procedūras.

Neraugoties uz samērā stabilo INK rādītāju kopējā līmenī 2023. gada ciklā, ECB novēroja pasliktināšanos konkrētos portfeļos, kuri jutīgāk reaģē uz inflācijas spiedienu, t. sk. mājsaimniecībām izsniegto aizdevumu portfelī.[4] ECB novēroja lejupslīdi arī komerciālā nekustamā īpašuma tirgos[5], vienlaikus pieaugot spiedienam uz kredītņēmēju spēju pārfinansēt atmaksas termiņu sasniegušos aizdevumus komerciālā nekustamā īpašuma iegādei. Turklāt salīdzinājumā ar pandēmijas laikā vēroto zemo līmeni palielinājās uzņēmumu bankrotu skaits un saistību neizpildes rādītāji.[6] Eurozonas uzņēmumi, īpaši mazie un vidējie uzņēmumi, arī turpināja saskarties ar problēmām, ko noteica augstākas finansējuma izmaksas, kā arī inflācijas izraisītas lielākas izmaksas kopumā[7]. Augstākas izmaksas un mazāks pieprasījums vairāk ietekmēja uzņēmumus ar augstu parāda līmeni vai uzņēmumus, kuri darbojas jutīgās nozarēs, un tas savukārt izraisīja spiedienu uz peļņas maržām.

Uzraudzības darbības un rezultāti

2023. gadā veiktās neklātienes un klātienes darbības atklāja, ka bankas panākušas progresu, mazinot ar jutīgiem portfeļiem un aktīvu klasēm saistīto risku. Tomēr joprojām nav novērstas vairākas nepilnības.

Nesen veiktie padziļinātie novērtējumi tādās jomās kā aizdevumu pārskatīšanas pasākumi[8] atklāja būtiskas nepilnības dažu banku gatavībā tikt galā ar grūtībās nonākušo parādnieku skaita un refinansēšanas risku pieaugumu, t. sk. nepilnības finanšu grūtībās nonākušu klientu identificēšanā un monitorēšanā. Novērtējumi arī parādīja, ka bankām nepieciešams īstenot proaktīvākus koriģējošos pasākumus. 9. SFPS uzkrājumu veidošanas prakses (t. sk. vadības korekciju) klātienes pārbaudes un mērķpārbaudes atklāja, ka, lai gan daudzas bankas īsteno atbilstošu praksi, būtiskam skaitam banku vajadzētu labāk identificēt jaunos riskus un tos labāk atspoguļot savā pieejā aizdevumu klasificēšanai posmos. Visu šo uzraudzības darbību rezultātā bankām paziņots uzraudzības pasākumu kopums, lai nodrošinātu savlaicīgu nepilnību novēršanu. ECB cieši monitorē plānotās nepilnību novēršanas darbības un to īstenošanu.

Īpaši pievēršoties mājsaimniecībām izsniegto aizdevumu portfeļiem, mērķpārbaudē par mājokļu nekustamā īpašuma kreditēšanu tika konstatēts, ka banku spējas paredzēt riskus un piemērot tiem diferencētu pieeju gan iniciēšanas, gan cenu noteikšanas posmā ir ierobežotas. Šī mērķpārbaude aptvēra 34 NI izlasi ar būtiska apjoma portfeļiem, t. sk. mājokļu nekustamā īpašuma riska darījumiem. Atklājās vairāki gadījumi, kad nebija ievērotas EBI Pamatnostādnes par aizdevumu iniciēšanu un uzraudzību, kā arī neatbilstības nodrošinājuma novērtēšanas procesu jomā.

Padziļināti banku komerciālā nekustamā īpašuma darījumu novērtējumi atklāja riska darījumus ar vienā maksājumā atmaksājamiem aizdevumiem (bullet loan) vai kredītiem ar lieliem noslēguma maksājumiem (balloon loan) un mainīgās procentu likmes aizdevumiem, kā arī iespējamu nepamatoti augstu nodrošinājuma novērtējumu (sk. 1. ielikumu).

Detalizēti neklātienes un klātienes uzraudzības darbību secinājumi tika paziņoti bankām. Atbilstīgos gadījumos tie tika izmantoti, gatavojot 2023. gada SREP rezultātus, un attiecīgie uzraudzības pasākumi regulārā uzraudzības dialoga ietvaros tika apspriesti ar uzraudzītajām iestādēm.

1. ielikums

Komerciālais nekustamais īpašums: jauns risks

Komerciālais nekustamais īpašums (KNĪ) ir materiālo aktīvu klase, kuras apjoms 2023. gada 2. ceturksnī NI aizdevumu portfelī sasniedza 1.4 trilj. euro. Šajā ceturksnī KNĪ aizdevumi 52 mljrd. euro apjomā (3.67 %) bija klasificēti kā ienākumus nenesoši kredīti (INK). Tas atbilst 15 % no INK kopapjoma, un vairākums no tiem ir vēsturiski INK, kas radušies 2008. gada finanšu krīzes laikā. Banku būtiskie riska darījumi ar KNĪ aizdevumiem īpaši koncentrēti Vācijas, Francijas un Nīderlandes bankās (aptuveni 52 % no komerciālā nekustamā īpašuma iegādei izsniegto aizdevumu kopapjoma).

A attēls

Komerciālā nekustamā īpašuma iegādei izsniegto aizdevumu būtiskums nozīmīgās iestādēs

(trilj. euro)

Avots: Financial Reporting, 2023. gada jūnijs.

Piezīmes. Dati par komerciālo nekustamo īpašumu (KNĪ) tiek sniegti, pamatojoties uz Eiropas Sistēmisko risku kolēģijas KNĪ aizdevuma definīciju – tas ir aizdevums, kurš izsniegts uzņēmumam un kura mērķis ir ienākumus nesoša nekustamā īpašuma, kas jau pastāv vai tiek attīstīts (vai vairāku tādu īpašumu kopuma, kuri definēti kā ienākumus nesoši nekustamie īpašumi), iegāde vai nekustamā īpašuma, ko īpašnieki izmanto savas uzņēmējdarbības veikšanai, mērķa vai darbības īstenošanai un kas jau pastāv vai ir būvniecības stadijā (vai vairāku šādu īpašumu kopuma), iegāde, vai arī kurš ir nodrošināts ar komerciālo nekustamo īpašumu (vai komerciālo nekustamo īpašumu kopumu). KNĪ riska darījumu apmērs tika atņemts no mazo un vidējo uzņēmumu (MVU) un nefinanšu sabiedrību (NFS) kreditēšanas riska darījumu apmēra. Mājsaimniecībām izsniegtie aizdevumi mājokļu nekustamā īpašuma (MNĪ) iegādei ietver tikai mājsaimniecībām izsniegtos aizdevumus ar MNĪ nodrošinājumu. Kategorija "Citi" ietver centrālās bankas, valdību, kredītiestādes un citas finanšu sabiedrības.

Pēc vairākiem īpašuma cenu kāpuma gadiem KNĪ tirgū pašlaik vērojama lejupslīde,[9] stāvokļa pasliktināšanās pazīmēm parādoties vairākās eurozonas valstīs.[10] Problēmas komerciālā nekustamā īpašuma tirgū nosaka stingrāki finansēšanas nosacījumi, nenoteikta tautsaimniecības perspektīva, kā arī pieprasījuma samazināšanās pēc pandēmijas.[11]

Galvenais faktors, kas negatīvi ietekmēja KNĪ tirgus, bija procentu likmju kāpums un lielākas parāda finansējuma izmaksas. Vienlaikus ar augstākām būvniecības izmaksām un pieprasījuma dinamikas maiņu (t. i., attālināto darbu un uzlabotu mazumtirdzniecības un biroja telpu energoefektivitāti) tas bija saistīts ar joprojām notiekošo KNĪ īpašumu novērtējuma pārcenošanu (īpaši biroju un mazumtirdzniecības telpām). Turklāt krasi saruka ieguldījumi un darījumu apjomi, apstājās jauno objektu būvniecība, kā arī samazinājās KNĪ atdeve, nosakot negatīvas maržas.

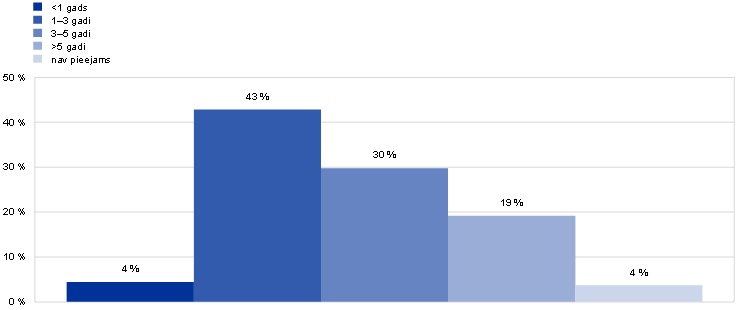

Aizdevumi ar lielu maksājumu, pienākot termiņam (angļu val. – bullet loans un balloon loans)[12], pašreizējo tirgus apstākļu dēļ pašlaik izpelnījušies īpašu ECB uzmanību. Liela daļa šo KNĪ aizdevumu strukturēti kā vienā maksājumā atmaksājami aizdevumi vai kredīti ar lielu atlikušo maksājumu termiņa beigās un kā bezregresa aizdevumi. Šādiem finansējuma struktūras veidiem ir lielāks refinansēšanas risks, kas nozīmē, ka termiņa beigās aizņēmējiem var nākties aizdevumus refinansēt par daudz augstākām finansējuma izmaksām, nekā sākotnēji tika paredzēts. Citas atmaksāšanas iespējas arī kļuvušas problemātiskas, jo tirgus apstākļu pasliktināšanās un augstākas finansējuma izmaksas negatīvi ietekmē arī aizņēmēja spēju aktīvu pārdot un/vai pārfinansēt KNĪ aizdevumu citā bankā.

AnaCredit atspoguļotajos riska darījumos 2023. gada 2. ceturksnī vienā maksājumā atmaksājamo aizdevumu vai kredītu ar lielu atlikušo maksājumu veidi, kuru termiņš iestāsies nākamo divu gadu laikā, veidoja 8 % no KNĪ aizdevumiem. Bankām ir svarīgi aktīvi sadarboties ar KNĪ aizdevumu saņēmējiem un pilnvērtīgi novērtēt KNĪ aizdevumu refinansēšanas risku. Tām šajā novērtējumā jākoncentrējas uz tādiem svarīgiem apsvērumiem kā atjaunināts un reāls nodrošinājuma novērtējums, naudas plūsmas ģenerēšanas spēja, lai segtu finansējuma izmaksas, un attiecīgos gadījumos arī sponsoru naudas līdzekļu ieguldījumu iespējas.

B attēls

Komerciālā nekustamā īpašuma iegādei izsniegto aizdevumu ar dažādām atmaksas veidu struktūrām dalījums atbilstoši termiņa beigu datumam

(KNĪ aizdevumu kopapjoma daļa)

Avots: AnaCredit.

Piezīmes. KNĪ aizdevumi ietver aizdevumus ar nodrošinājumu vai ar KNĪ saistītu aizdevuma mērķi, pamatojoties uz AnaCredit raksturlielumiem. Dati atbilst stāvoklim 2023. gada 2. ceturksnī.

ECB turpina veikt dažādas klātienes un neklātienes uzraudzības darbības[13], lai aktīvi pievērstu uzraudzības uzmanību komerciālā nekustamā īpašuma radītajam riskam. Šī aktīvā darbība turpināsies arī 2024. gadā,[14] uzraugiem cieši sekojot līdzi banku darbībai un tirgus norisēm šajā būtiskajā portfelī.

Darījuma partneru kredītrisks un nebanku finanšu iestādes

2023. gadā ECB veica turpmākus pasākumus saistībā ar darījuma partneru kredītriska pārvaldības un vadības jomā veiktā darba rezultātiem, izmantojot neklātienes un klātienes darbības. Šajā nolūkā tā publicēja ziņojumu ar nosaukumu Sound practices in counterparty credit risk governance and management ("Pareiza prakse darījuma partneru kredītriska pārvaldībā un vadībā"), apkopojot 2022. gadā veiktās pārbaudes rezultātus un aprakstot nozarē vērotos pareizās prakses piemērus.

ECB organizēja arī konferenci par darījuma partneru kredītrisku NI vadītāju līmeņa riska pārvaldniekiem un citām banku uzraudzības iestādēm, lai apspriestu norises darījuma partneru kredītriska kopainā un nozares praksē, kā arī pašreizējās problēmas un iespējas gan no praktiķu, gan no uzraudzības viedokļa.

1.2.2.2. Diversifikācijas trūkums finansējuma avotos un finansējuma plānu nepilnības

Pēdējo 10 gadu laikā bankas saņēmušas atbalstu no ilgāka termiņa refinansēšanas mērķoperācijām (ITRMO), un tas ļāvis tām krīzes periodos nodrošināt kredītu piedāvājumu tautsaimniecībai. Tomēr ITRMO III izmantošana pandēmijas laikā būtiski palielināja arī saistību koncentrāciju.[15] ITRMO III ietvaros izsniegto aizdevumu termiņu dēļ NI tagad jāizstrādā un jāīsteno stabili un ticami daudzgadu finansējuma plāni, kas risina finansējuma nosacījumu maiņas radītās problēmas un nodrošina atbilstošu finansējuma avotu diversifikāciju.

Atbilstoši uzraudzības prioritātēm 2023.–2025. gadam un kā daļu no plašākas analīzes par likviditātes un finansējuma plānu īstenošanas iespējamību ECB veica novērtējumu par to NI ITRMO III aizdevumu plānotajām atmaksām, kuras vairāk skāra finansējuma izmaksu kāpums. Tika konstatēts, ka vairākumam uzraudzīto iestāžu ir ticamas ITRMO izejas stratēģijas un tās joprojām ievēro gan minimālā likviditātes seguma, gan neto stabila finansējuma rādītāja prasības. Tomēr izrādījās, ka dažām iestādēm ir samērā augsts zemas kvalitātes aktīvu īpatsvars Eurosistēmas nodrošinājuma pūlā, un tos nebūtu iespējams izmantot par nodrošinājumu privātos nodrošinātos finansējuma darījumos. Citas NI bija izmantojušas pārāk optimistiskus pieņēmumus par to piesaistīto noguldījumu atlikuma pieaugumu, tādējādi mazinot savu stratēģiju dzīvotspēju.

Silicon Valley Bank, kā arī citu reģionālo banku bankrots ASV 2023. gada martā apliecināja, ka noguldītāju uzvedība var krasi un bez brīdinājuma mainīties. Sociālie mediji un digitalizācija vienlaikus ar alternatīvu ieguldījumu iespēju pievilcīgumu var ietekmēt ātrumu, ar kādu noguldītāji reaģē uz cenu signāliem un tirgus baumām. Tāpēc ECB 2023. gadā sāka papildu analīzi par ārkārtas situāciju plāniem un nodrošinājuma mobilizēšanas spējām, lai saprastu, cik lielā mērā bankas spēj izturēt īstermiņa likviditātes šokus un negaidītus krīzes notikumus, t. sk. apjomīgas noguldījumu aizplūdes. Tas ietvēra arī aktīvu un saistību pārvaldības stratēģiju novērtēšanu, kā arī uzvedības pieņēmumu modelēšanu pašreizējā procentu likmju vidē.

Pakļautības procentu likmju riskam un kredītriska starpības riskam nepārtraukta uzraudzība

2023. gadā ECB veica 29 NI 2022. gadā veiktās mērķpārbaudes par pakļautību procentu likmju riskam un kredītriska starpības riskam rezultātu pēcpārbaudi.[16] 2023. gada 2. ceturksnī mērķpārbaude tika paplašināta, lai ietvertu vēl 10 NI. Šo iniciatīvu papildināja klātienes pārbaudes. Turklāt 2023. gada 2. pusgadā ECB sāka horizontālo pārbaudi par aktīvu pārvaldību un saistību vadību, iesaistot 24 NI un aptverot aspektus, kas saistīti gan ar procentu likmju riska, gan likviditātes riska vadību, piemēram, beztermiņa noguldījumu modelēšanu.

1.2.2.3. Finansējums ar augstu sviras rādītāju (leveraged finance)

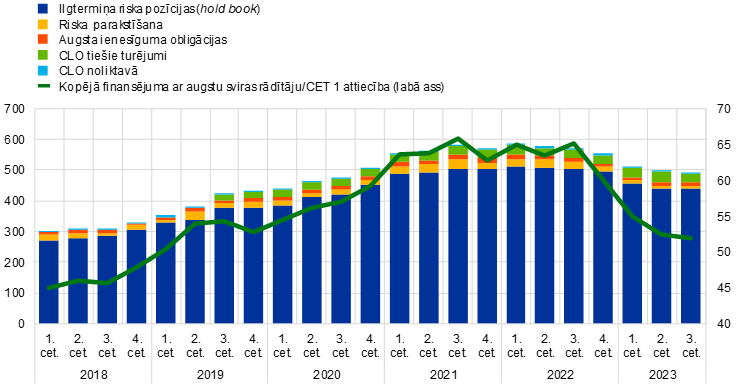

Kopš 2018. gadā tika ieviestas veidnes datu sniegšanai par finansējumu ar augstu sviras rādītāju, ECB novērojusi aizdevumu ar augstu sviras rādītāju apjoma pastāvīgu kāpumu NI. Šo kāpumu noteica ilgstoši zemās procentu likmes un bagātīgā likviditāte, kas mudināja kredītņēmējus un aizdevējus palielināt sviras līmeni, kā arī atviegloti kreditēšanas standarti. 2022. gada gaitā un 2023. gada 1. pusgadā šī tendence apvērsās. No jauna izsniegto aizdevumu ar augstu sviras rādītāju apjoms būtiski samazinājās, ņemot vērā enerģētikas krīzi, inflāciju un procentu likmju svārstīgumu. Šo samazinājumu pakāpeniski atspoguļo riska darījumu līmeņu sarukums NI (2. att.). Riska darījumu līmeņu sarukums vienlaikus ar CET1 rādītāju līmeņu kāpumu noteica būtisku finansējuma ar augstu sviras rādītāju/CET1 rādītāja attiecības samazināšanos dažos pēdējos ceturkšņos.

2. attēls

NI riska darījumi ar finansējumu ar augstu sviras rādītāju

(kreisā ass: mljrd. euro; labā ass: procentos no CET1 kapitāla)

Avoti: ECB banku uzraudzība un ECB Leveraged Finance Dashboard.

Piezīme. Dati attiecas uz banku apakšizlasi. CLO – ar banku aizdevumiem nodrošināti vērtspapīri.

ECB vairākkārt ir aicinājusi NI būt atturīgākām šajā konkrētajā tirgus segmentā, jo nepārtraukti palielinās darījumu ar augstu sviras rādītāju īpatsvars. Kā jau varēja paredzēt, kredītņēmēju stāvokļa pasliktināšanās atspoguļojas saistību neizpildes rādītāju kāpumā aizdevumiem ar augstu sviras rādītāju gan Eiropā, gan ASV. Tomēr kopumā salīdzinājumā ar iepriekšējiem stresa periodiem šis saistību neizpildes līmenis ir zems, ko var skaidrot ar tirgū vēroto īpašo aizdevuma nosacījumu stingrības mazināšanos. Ņemot vērā lielo parāda pārfinansēšanas risku, ar ko augstu procentu likmju vidē būs jāsaskaras augsta sviras rādītāja finansējuma saņēmējiem, pastāv risks, ka dažos nākamajos gados ienākumus nenesošo kredītu īpatsvars un saistību neizpildes rādītāji būs daudz lielāki.

2022. gadā ECB publicēja banku izpilddirektoriem adresētu vēstuli "Dear CEO", detalizēti aprakstot tās gaidas attiecībā uz īstenojamo iekšējo riska apetītes regulējumu, un ziņoja par augstu riska uzņemšanās līmeni darījumos ar augstu sviras rādītāju. Trūkumu novērtējums atklāja daudzas nepilnības, un saistībā ar tām NI tika noteikti konkrēti turpmākie pasākumi. Visu 2023. gadu ECB turpināja rūpīgi pārbaudīt, kā bankām veicas šo pasākumu īstenošana. Lai gan noteiktās bankās bija vērojams zināms progress, joprojām pastāv būtiskas riska kontroles nepilnības. Tāpēc to banku skaits, kurām tika noteiktas īpašas kapitāla maksas par riskiem saistībā ar augsta sviras rādītāja finansējuma darbībām, salīdzinājumā ar 2022. gadu būtiski palielinājās.

Turklāt, lai veicinātu banku riska darījumu ar augsta sviras rādītāja finansējumu nepārtrauktu uzraudzības kontroli, ECB ietvēra padziļinātu augsta sviras rādītāja finansējuma kvalitātes nodrošināšanas analīzi savā 2023. gada ES mēroga stresa testā. Šīs analīzes secinājumi tika publicēti ECB ziņojuma par eurozonas banku 2023. gada stresa testu īpašā sadaļā.

1.2.3. 2. prioritāte. Digitalizācijas problēmu risināšana un vadības struktūru vadības spēju stiprināšana

1.2.3.1. Digitālās pārveides stratēģijas un darbības noturības regulējums

2023. gadā ECB turpināja sadarboties ar bankām to digitālās pārveides un ar to saistīto risku jautājumos, organizējot turpmākas diskusijas, mērķpārbaudes un klātienes pārbaudes

Digitalizācijas līmenis bankās nepārtraukti pieaug. Tas nozīmē, ka nepieciešama turpmāka digitālās pārveides stratēģiju un nepieciešamo riska vadības spēju uzraudzība. Tas saistīts ar inovatīvo tehnoloģiju izmantošanas radīto risku, kā arī ar darbības noturības regulējumu saistīto risku (piemēram, atkarības no trešām personām un kiberrisku) izpēti.

Aplūkojot digitalizāciju plašākā skatījumā, 2023. gada februārī ECB publicēja pārskatu par galvenajiem 2022. gadā veiktā apsekojuma par digitālo pārveidi un finanšu tehnoloģiju izmantošanu secinājumiem. Šis pārskats apstiprināja, ka vairākums NI ir izstrādājušas digitālās pārveides stratēģijas, kuru centrā ir klientu pieredzes uzlabošana. Šis pārskats arī parādīja, cik svarīga ir pareiza augstākās vadības attieksme, kā arī efektīvs iekšējās kontroles regulējums.

Pēc tam, izmantojot minētā apsekojuma rezultātus, 2023. gadā tika veikta 21 NI mērķpārbaude par digitalizāciju, lai labāk izprastu, kā bankas definē savus digitalizācijas stratēģiju mērķus, kontrolē to īstenošanu un nodrošina savas riska apetītes un pārvaldības atbilstību mērķim. Šo pārbaužu rezultātus paredzēts publicēt 2024. gada 1. pusgadā, un tie palīdzēs informēt uzraudzītās iestādes par uzraugu viedokli un vērtēšanas kritērijiem.

Saistībā ar darbības noturību 2023. gadā salīdzinājumā ar iepriekšējo gadu būtiski palielinājās nozīmīgu kiberdrošības incidentu skaits, par kuriem tika ziņots ECB. Šo pieaugumu galvenokārt noteica apdraudētāji, kas veica izkliedētu pakalpojumu atteices uzbrukumu kampaņas pret vairākām bankām. Tas notika vienlaikus ar būtisku incidentu skaita kāpumu trešo personu sniegtajos pakalpojumos saistībā ar izspiedējprogrammatūrām, kas ir uzbrukuma veids ar lielu darbības pārrāvumu potenciālu. Turklāt finanšu sektorā palielinājās arī valsts atbalstītu apdraudētāju veiktu kiberuzbrukumu skaits. Tāpēc ECB 2023. gadā veica vairākas neklātienes un klātienes uzraudzības darbības saistībā ar IT un kiberrisku un publicēja galvenos rezultātus un secinājumus savā 2023. gada novembra Supervision Newsletter.

Papildus 2024. gadā plānotajam kibernoturības stresa testam ECB veica iekšēju kibernoturības izmēģinājumu, lai pārbaudītu ECB un vairāku VKI iekšējās komunikācijas, koordinācijas un eskalācijas procesus, ja notiktu kiberuzbrukums vairākām tās uzraudzītajām iestādēm. Izmēģinājums tika veikts iekšēji, neiesaistot nozares pārstāvjus.

Attiecībā uz ārpakalpojumiem 2023. gadā atkal tika savākti visi NI ārpakalpojumu izmantošanas dati. Salīdzinājumā ar pirmo datu iesniegšanu, kas notika 2022. gadā, panākts būtisks progress datu kvalitātes un savāktās informācijas konsekvences ziņā. Šā pasākuma rezultāti apliecināja, ka ārpakalpojumu izmantošana NI ir ļoti svarīga, īpaši informācijas un komunikācijas tehnoloģiju jomā. Ārpakalpojumu riska novērtēšanā papildu atbalsts bija vispāratzīts paziņošanas process, uzraudzītajām iestādēm informējot uzraugus par nodomu slēgt jaunus ārpakalpojumu līgumus. Turklāt ECB, iesaistot vairākas NI, uzsāka arī ārpakalpojumu riska mērķpārbaudi, kas turpināsies līdz 2025. gadam. Katru gadu tiks veikta šo NI ārpakalpojumu pārvaldības regulējuma un noteikta ārpakalpojuma līgumu skaita pārbaudes. Pārbaudes nodrošinās horizontālu skatījumu uz NI riska vadības procesiem attiecībā uz ārpakalpojuma līgumiem.

Turklāt atbilstoši starptautiskajiem standartiem[17] darbības noturība un digitalizācija bija to uzraudzības darbību, kuras 2023. gadā tika veiktas darba grupās kopā ar citām Eiropas uzraudzības iestādēm, galvenās uzmanības centrā. Šīs darbības ietvēra Regulas par kriptoaktīvu tirgiem un sadalītās virsgrāmatas tehnoloģijas izmēģinājuma režīma ieviešanu, diskusijas par Mākslīgā intelekta aktu un Digitālās darbības noturības akta ieviešanu. ECB arī iestrādāja savā SREP regulējumā Bāzeles Banku uzraudzības komitejas darbības noturības principus.

1.2.3.2. Vadības struktūru darbība un vadības spējas

Lai veicinātu atbilstīgu lēmumu pieņemšanu un mazinātu pārmērīgu riska uzņemšanos, svarīgi, lai bankām būtu efektīvas vadības struktūras, pareiza pārvaldības kārtība[18], stabili iekšējās kontroles mehānismi un uzticami dati. To, cik svarīga ir pareiza kārtība šajās dažādajās jomās, pierādīja arī ASV un Šveicē 2023. gada pavasarī notikušie banku bankroti. Šo bankrotu pamatā bija pārvaldības un riska vadības nepilnības. Neraugoties uz pēdējos gados panākto progresu, ECB joprojām konstatē daudz strukturālo nepilnību iekšējās kontroles funkcijās, vadības struktūru darbībā, kā arī riska datu apkopošanas un ziņošanas spējās.[19]

Tāpēc uzraugi ir turpinājuši sadarboties ar uzraudzītajām iestādēm, lai šajā ziņā nodrošinātu turpmāku progresu. Kopš 2022. gada ECB veikusi mērķpārbaudes bankās, kurās ir vadības struktūru sastāva un darbības nepilnības, kā arī klātienes pārbaudes un mērķtiecīgu, uz risku balstītu atbilstības un piemērotības (atkārtotu) novērtēšanu. ECB ir arī pilnveidojusi pieeju dažādības atspoguļošanai savos atbilstības un piemērotības novērtējumos dažādību un uzlabojusi savāktos datus, lai pilnveidotu salīdzinošo analīzi[20], izmantojot mērķpārbaudes un uzraudzības darbības, kas turpināsies visu 2024. gadu.

Turpmāki pasākumi, lai novērstu nepilnības, tika veikti arī 2023. gada SREP ietvaros (sk. 1.3.1.5. iedaļu).

Pareiza pārvaldības kārtība ir svarīga visām bankām neatkarīgi no to lieluma. Tāpēc ECB turpināja veikt turpmākus pasākumus saistībā ar 2021.–2022. gadā veiktās tematiskās pārbaudes par pārvaldības kārtību MNI rezultātiem.[21] Šajā sakarā ECB un valstu uzraudzības iestādes turpināja veicināt Eiropas uzraudzības gaidu un standartu labāku saskaņotību iekšējās pārvaldības jomā.

Turklāt, lai veicinātu dialogu par to, kas veido efektīvu pārvaldību, un informētu par ECB uzraudzības pieeju un gaidām šajā sakarā, ECB 2023. gada aprīlī vērsās pie nozares pārstāvjiem kopīgi ar EUI Florences banku skolu rīkotā seminārā[22].

1.2.3.3. Riska datu apkopošana un ziņošana par riskiem

Stabilas un pārdomātas riska vadības priekšnoteikums ir uzticama riska datu apkopošana un risku ziņošanas spējas. ECB 2023. gadā pastiprināja uzraudzības darbības šajā jomā

ECB konstatēja vairākas nepilnības riska datu apkopošanā un ziņošanā par riskiem un iekļāva tās kā svarīgu ievainojamības aspektu sava 2023.–2025. gada uzraudzības cikla prioritāšu plānošanā. Tāpēc tika izstrādāta visaptveroša, mērķtiecīga uzraudzības stratēģija, aptverot gan klātienes, gan neklātienes darbības, ar mērķi nodrošināt, lai bankās būtu efektīvas iestādes vadības un riska vadības procedūras, kas pamatojas uz ticamiem datiem.

Klātienes darbību jomā turpinājās īpaša klātienes pārbaužu kampaņa par riska datu apkopošanu un ziņošanu par riskiem, 2022. un 2023. gadā aptverot 23 NI. Šī kampaņa konstatēja nepilnības vadības struktūru iesaistības ziņā, problēmas ar neskaidri un nepilnīgi definētu datu pārvaldības regulējuma darbības jomu, kā arī neatkarīgas validācijas trūkumu. Lielas bažas radīja arī vāja datu arhitektūra un IT infrastruktūra, manuālu aprisinājumu pārmērīga izmantošana un ilgi ziņošanas termiņi, kā arī datu kvalitātes kontroles mehānismu trūkums.

Neklātienes darbību veikšanai svarīga bija "Norādījumu par efektīvu riska datu apkopošanu un risku ziņošanu" projekta sagatavošana, nosakot minimālo prasību kopumu efektīvai riska datu apkopošanai un ziņošanai par riskiem, lai palīdzētu bankām stiprināt to spējas šajā jomā.[23] Šis norādījumu projekts nenosaka jaunas prasības, bet konsolidē un paskaidro svarīgas uzraudzības prioritāšu tēmas. Tāpēc ir svarīgi, lai bankas nedomātu, ka jaunākā norādījumu publikācija ir iespēja noteikt jaunus īstenošanas termiņus, bet gan uzskatītu to par turpmākām norādēm, kā konstatēt nepilnības un panākt jūtamu progresu to novēršanā. Uzraudzības darbības ietvēra arī Vadības ziņojuma par datu pārvaldību un datu kvalitāti[24] pilotprojektu, ieguldījumu progresa ziņojumā par globāli sistēmiski nozīmīgu banku atbilstību Bāzeles Banku uzraudzības komitejas efektīvas risku datu apkopošanas un risku ziņošanas principiem, turpmāku datu kvalitātes novērtēšanas stiprināšanu uzraudzības pārskatos un efektīvāku uzraudzības instrumentu izmantošanu, lai pievērstu pastiprinātu uzmanību nopietnām un ilgstošām nepilnībām riska datu apkopošanā un risku ziņošanā, t. sk. attiecīgu kvantitatīvo un kvalitatīvo pasākumu noteikšanu.

1.2.4. 3. prioritāte. Pastiprināti centieni cīņā ar klimata pārmaiņām

Kopš ECB norādījumu par klimata pārmaiņu un vides riskiem publicēšanas 2020. gadā ECB konsekventi norādījusi uz to, ka bankām pienācīgi jāpārvalda šie riski. Viena no ECB galvenajām 2023.–2025. gada uzraudzības prioritātēm ir panākt, lai bankas atbilstīgi integrētu šos riskus savās uzņēmējdarbības stratēģijās un pārvaldības un riska vadības regulējumā, lai tos mazinātu un atklātu to informāciju.

1.2.4.1. Turpmākie pasākumi saistībā ar tematiskajā pārbaudē konstatētajiem trūkumiem

Pēc 2022. gadā veiktās tematiskās pārbaudes par klimata pārmaiņu un vides riskiem ECB noteica termiņus, lai atvieglotu banku pāreju uz pilnīgu atbilstību minētajos ECB norādījumos iezīmētajām gaidām līdz 2024. gada beigām. Tobrīd ECB norādīja, ka šo termiņu ievērošana tiks rūpīgi monitorēta un nepieciešamības gadījumā tiks veikti pasākumi izpildes nodrošināšanai.

Pirmais termiņš bija 2023. gada marts, kad bankām bija jābūt nodrošinājušām stabilu un visaptverošu būtiskuma novērtējumu un uzņēmējdarbības vides pārbaudi. Tā kā vairākas bankas šo termiņu neievēroja, 2023. gadā ECB publicēja saistošus uzraudzības lēmumus attiecībā uz 23 uzraudzītajām iestādēm, paredzot periodisku soda maksājumu uzkrāšanos 18 būtiskākajos gadījumos, ja uzraudzītās iestādes nenodrošinās prasību ievērošanu šajos lēmumos noteiktajos termiņos. 2023. gada beigās vēl nebija pabeigts process saistībā ar papildu lēmumprojektiem, t. sk. dažiem, kas paredz periodiskus soda maksājumus (sk. 2.3.1. iedaļu).

ECB 2024. un 2025. gadā turpinās cieši monitorēt banku panākto progresu un vajadzības gadījumā veiks izpildes nodrošināšanas pasākumus.

1.2.4.2. Vienreizēja "gatavi mērķrādītājam 55 %" klimata risku scenārija analīze

2023. gada martā "ilgtspējīgu finanšu paketes" ietvaros Eiropas Komisija pilnvaroja trīs Eiropas uzraudzības iestādes[25] kopā ar Eiropas Sistēmisko risku kolēģiju un ECB veikt vienreizēju "gatavi mērķrādītājam 55 %" klimata risku scenārija analīzi, lai novērtētu, kā noteiktās pārejas politikas ietekmētu finanšu sektoru. ECB ir iesaistījusies banku sektora modulī, kurā ietverts 2023. gada 1. decembrī uzsāktais datu vākšanas pasākums. Attiecīgās datu sniegšanas veidnes ietver datus par kredītrisku, tirgus risku, nekustamā īpašuma risku un ienākumu datus, kā arī ar klimatu saistītos datus par pārejas risku un fizisko risku darījuma partneru un nozaru līmenī. ECB nolūks ir sniegt individuālu atgriezenisko saiti, t. sk. informējot par galvenajiem secinājumiem, tām bankām, kuras piedalījās datu vākšanā. Paredzēts, ka banku sektora moduļa kopējā klimata scenārija analīzes rezultāti tiks publicēti 2025. gada sākumā. Šis datu kopums ļaus uzraugiem monitorēt progresu atbilstoši ECB 2022. gada klimata riska stresa testam un novērtēt banku klimata riska datu spējas un atbilstību labajai praksei saskaņā ar ECB ziņojumu par labo praksi klimata stresa testu veikšanā.

1.3. Nozīmīgu iestāžu tiešā uzraudzība

1.3.1. Neklātienes uzraudzība

ECB banku uzraudzība cenšas uzraudzīt NI samērīgā un uz riskiem balstītā veidā. Lai to panāktu, tā katru gadu plāno un veic dažādas neklātienes uzraudzības darbības, t. sk. horizontālas un konkrētām iestādēm veltītas darbības. Šo uzraudzības darbību pamatā ir esošās normatīvās prasības, Vienotās uzraudzības rokasgrāmata un uzraudzības prioritātes, un tās veido daļu no gadskārtējās uzraudzības pārbaudes programmas (SEP), ko īsteno attiecībā pret katru NI. Šo darbību mērķis ir pievērsties iestādei raksturīgiem riskiem, vienlaikus nodrošinot atbilstību ECB noteiktajām uzraudzības prioritātēm.

1.3.1.1. Samērīguma princips

SEP ievēro samērīguma principu, proti, uzraudzības intensitāte ir atkarīga no katras NI lieluma, sistēmiskā nozīmīguma, riskiem un sarežģītības. Tāpēc kopīgās uzraudzības komandas (KUK), kas uzrauga lielākas un riskantākas NI, vidēji plāno lielāku SEP darbību skaitu (3. att.).

3. attēls

Vidējais plānoto uzdevumu skaits katrā nozīmīgajā iestādē 2023. gadā

Avots: ECB.

Piezīme. Dati atspoguļo stāvokli 2024. gada 18. janvārī.

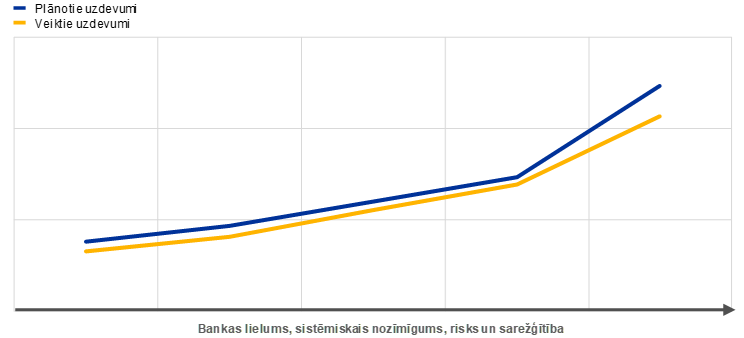

2023. gadā veikto darbību skaits bija nedaudz mazāks, nekā sākotnēji plānots gada sākumā (4. att.). Tas galvenokārt saistīts ar dažu administratīvo uzdevumu atcelšanu gada laikā un atbilst iepriekšējiem gadiem.

4. attēls

Vidējais uzdevumu skaits katrā nozīmīgajā iestādē 2023. gadā

Avots: ECB.

Piezīme. Dati atspoguļo stāvokli 2024. gada 18. janvārī.

1.3.1.2. Uz risku balstīta pieeja

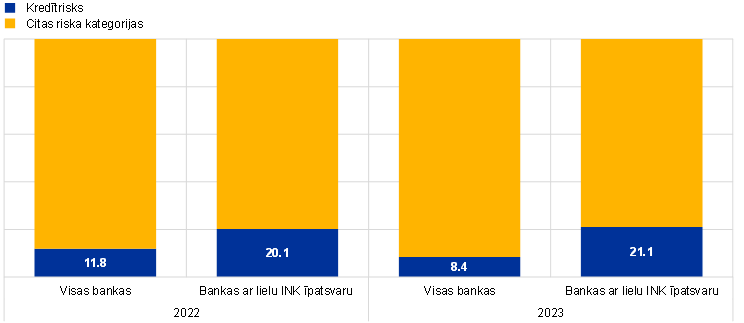

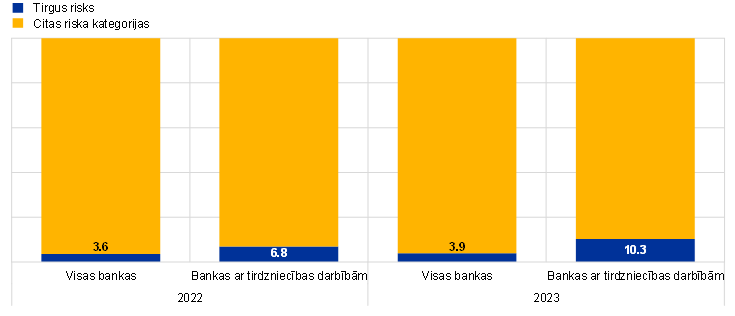

SEP izmanto uz risku balstītu pieeju, koncentrējoties uz katrai NI būtiskākajiem sistēmiskajiem riskiem un iestādei raksturīgajiem riskiem. Piemēram, bankās ar augstu INK līmeni KUK veica (relatīvi) lielāku skaitu ar kredītrisku saistītu darbību nekā vidusmēra NI (5. att.).

5. attēls

SEP darbības 2022. un 2023. gadā: kredītriska un tirgus riska darbību īpatsvars visās darbībās

Kredītrisks

(%)

Tirgus risks

Avots: ECB.

Piezīme. Dati atspoguļo stāvokli 2024. gada 18. janvārī.

2023. gadā ECB ieviesa jaunu riska tolerances regulējumu, lai savā darbā labāk koncentrētos uz stratēģiskajām prioritātēm un galvenajiem ievainojamības aspektiem. Šis jaunais regulējums ir būtiski svarīgs, lai nodrošinātu vairāk uz risku vērstu uzraudzības kultūru, kas ļauj uzraugiem pielāgot savas darbības uzraudzītās iestādes konkrētajai situācijai, nevis piemērot vienādu pieeju visām iestādēm.

Riska tolerances regulējums veidots tā, lai atvieglotu uzraudzības prioritāšu ieviešanu stratēģiskajā plānošanā un ikdienas uzraudzībā. Šajā nolūkā tas apvieno Uzraudzības valdes lejupējus norādījumus par prioritizētajiem riskiem un ievainojamības aspektiem ar augšupējiem katras atsevišķās uzraudzītās iestādes būtiskuma novērtējumiem. Augšupējie novērtējumi efektīvi papildina lejupējos norādījumus, jo dažām uzraudzītajām iestādēm jārisina konkrētajai iestādei raksturīgas problēmas, kas ietekmē dažādiem riskiem noteikto riska tolerances līmeni un tādējādi arī uzraudzības uzmanības centrā esošos jautājumus. Riska tolerances regulējums ļauj uzraugiem pilnībā izmantot uzraudzības instrumentu klāstam piemītošo elastību, lai koncentrētos uz vissvarīgākajiem uzdevumiem. Tas nozīmē, ka atkarībā no iestādes konkrētajiem apstākļiem uzraugi var pastiprināt savus centienus jomās, kurās nepieciešama lielāka iesaistība, un piešķirt zemāku prioritāti jomām, kurām nav nepieciešama tik steidzama uzmanība.

Izmantojot gada gaitā gūto pozitīvo pieredzi, ECB plāno pabeigt riska tolerances regulējuma ieviešanu, iestrādājot to visos savos uzraudzības procesos.[26] Tam vajadzētu vēl vairāk palielināt KUK spēju koncentrēties uz to, kas konkrētajai uzraudzītajai iestādei ir vissvarīgākais, t. sk. nepieciešamo elastību, lai pievērstos jauniem riskiem mainīgā makrofinansiālajā vidē.

1.3.1.3. Uzraudzības plānošanas process

Uzraudzības plānošanas procesā, kas 2022. gadā tika pamatīgi pārstrādāts, ievēro konsekventu un integrētu pieeju, saskaņā ar kuru horizontālo darbību, klātienes pārbaužu un iekšējo modeļu analīzes, kā arī citu uzdevumu plānošanas pamatā ir uzraudzības prioritātes.

Lai nodrošinātu efektīvu uzraudzību, dažādas ECB darbības jomas, plānojot savas darbības, cieši sadarbojas, pienācīgi ņemot vērā uzraudzības prioritātes, konkrētām NI raksturīgos riskus un riska tolerances regulējumu. Šīs plānošanas ietvaros veido to uzraudzīto iestāžu izlases, kurām būs jāpiedalās šajās horizontālajās darbībās un klātienes pārbaudēs. Tāpat kā iepriekšējos gados klātienes pārbaudēm tika piemērota kampaņu pieeja (sk. 1.3.3. iedaļu par klātienes pārbaudēm). Šā procesa rezultāts ir atspoguļots SEP, ko katra KUK īsteno attiecībā pret tās uzraudzīto iestādi. Ņemot vērā to, ka SEP ir svarīga KUK un NI komunikācijas sastāvdaļa, vienkāršota SEP tiek nodota arī NI, veidojot daļu no nākamā gada darba programmas.

Pamatojoties uz samērīguma principu, neklātienes SEP darbības ietver: 1) ar risku saistītas darbības (piemēram, SREP); 2) citas ar organizatoriskām, administratīvām vai juridiskām prasībām saistītas darbības (piemēram, nozīmīguma gada novērtējumu); 3) KUK plānotās papildu darbības, lai SEP vēl vairāk pielāgotu uzraudzītās grupas vai iestādes specifiskajām iezīmēm (piemēram, banku uzņēmējdarbības modeļa vai pārvaldības struktūras analīzi).

1.3.1.4. Pārskats par uzraudzības darbībām

ECB nodrošina, ka tās resursi ir piemēroti tās stratēģisko un uzraudzības vajadzību risināšanai. Augstākā līmeņa vadība saņem regulārus ziņojumus par to, kā uzraudzības prioritātes iestrādātas plānošanā, un informāciju par to, vai visas darbības un projekti pabeigti saskaņā ar plānu.

2023. gadā ECB veica organizatoriskās gatavības novērtējumu, vērtējot savu gatavību nodrošināt, ka tās ierosinātās uzraudzības prioritātes iespējams veiksmīgi īstenot praksē, pamatojoties uz pieejamām prasmēm un resursiem (sk. 5.3.3. iedaļu).

Uzraudzības darbību monitorēšana un regulāra ziņošana par tām ir būtiski svarīga uzraudzības iniciatīvu stratēģiskās virzības nodrošināšanai. Tādējādi augstākā līmeņa vadība var novērtēt norises saistībā ar uzraudzības prioritātēm, kā arī citām iniciatīvām un būt informēta par panākto progresu attiecīgo uzraudzības darbību ziņā. Šis novērtējums kalpo par pamatu, atjauninot uzraudzības prioritātes, un veicina efektīvu augstākā līmeņa vadības lēmumu pieņemšanu.

1.3.1.5. Uzraudzības pasākumi

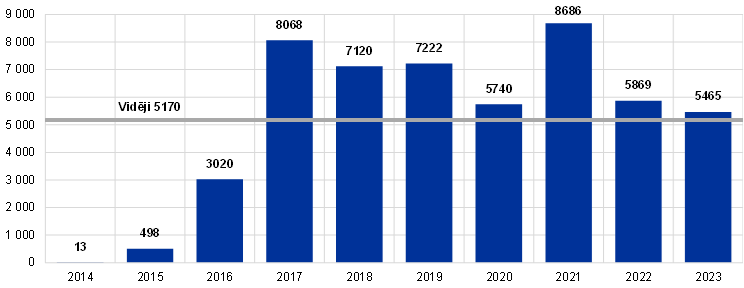

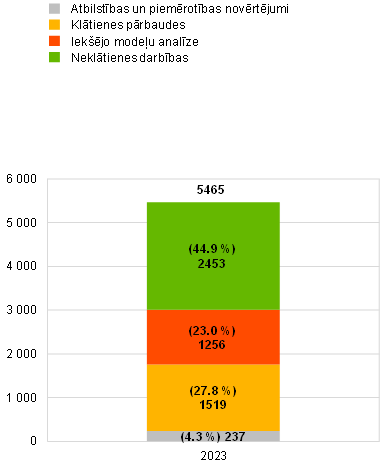

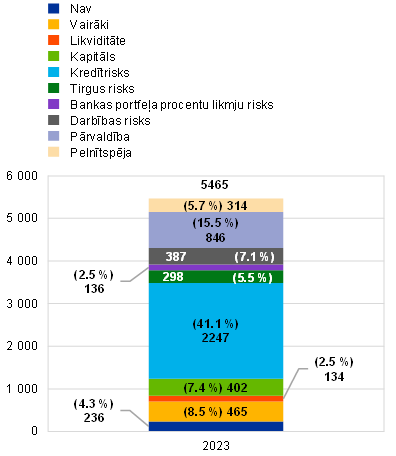

Uzraudzības pasākumi ir viens no regulāru klātienes un neklātienes darbību rezultātiem. Tie sīkumos nosaka uzraudzīto iestāžu veicamos soļus, lai novērstu nepilnības. Par šo pasākumu savlaicīgas un efektīvas īstenošanas monitorēšanu atbild KUK. 2023. gadā reģistrēto pasākumu kopskaits bija līdzīgs 2002. gadā reģistrētajam. Uzraudzības pasākumus 2023. gadā galvenokārt noteica neklātienes uzraudzības darbības (39 %). Tāpat kā 2022. gadā lielākais jauno uzraudzības pasākumu skaits (45 %) bija saistīts ar kredītrisku (6. att.).

6. attēls

Uzraudzības pasākumi

a) Katru gadu reģistrēto pasākumu skaits

(pasākumu skaits)

b) Pasākumi darbību dalījumā | c) Pasākumi riska kategoriju dalījumā |

|---|---|

(pasākumu skaits) | (pasākumu skaits) |

|  |

Avots: ECB.

Piezīmes. Izlasē iekļauti pasākumi, kas veikti visās ECB uzraudzībā esošajās iestādēs (mainīga izlase). Dati atspoguļo stāvokli 2023. gada 25. septembrī.

1.3.1.6. SREP horizontālā analīze

2023. gada 19. decembrī ECB publicēja 2023. gada uzraudzības pārbaudes un novērtēšanas procesa rezultātus. Tie aprakstīja turpmākās norises saistībā ar SREP vērtējumiem un 2. pīlāra kapitāla prasībām un norādēm, kā arī sniedza dziļāku analīzi par atsevišķām riska jomām. Ar attiecīgo NI atļauju ECB nodrošināja piekļuvi banku konkrēto 2. pīlāra prasību datiem, t. sk. datiem par prasībām, ko izmanto pārmērīgas sviras riska novēršanai un kas piemērojamas 2024. gadā.

2023. gada SREP apliecināja to, ka bankas kopumā ir noturīgas, jo dažādu makroekonomisko problēmu apstākļos tās uztur stabilas kapitāla un likviditātes pozīcijas (sk. 1.1.1. iedaļu).

Saglabājās lejupvērsti riski, ko noteica tautsaimniecības izaugsmes kritums, ilgstoša ierobežojoša monetārā politika, kredītu piedāvājuma samazināšanās un fiskālā atbalsta pārtraukšana. Pagājušajā pavasarī pieredzētie satricinājumi ASV un Šveices bankās būtiski neietekmēja uzraudzītās iestādes, tomēr pievērsa uzmanību strauju procentu likmju korekciju spējai izraisīt tirgus nestabilitāti.

2023. gadā ECB novēroja uzlabojumus banku sektorā. Procentu ienākumu kāpums labvēlīgi ietekmēja uzraudzīto iestāžu kopējo kapitāla atdevi, kas 2023. gada pirmajos deviņos mēnešos sasniedza 10.0 %. Uzlabojās aktīvu kvalitāte, INK īpatsvaram samazinoties no 2.6 % 2021. gadā līdz 2.3 % 2023. gada 3. ceturksnī.

Kopējais SREP vērtējums saglabājās stabils (2.6), bet 30 % uzraudzīto iestāžu tas mainījās. Kopējās kapitāla prasības un norādes nedaudz palielinājās, sasniedzot 15.5 % no riska svērtajiem aktīviem (2022. gadā – 15.1 %), bet 2. pīlāra prasību mediāna bija 2.25 % (2022. gadā – 2.15 %). Bankām jāturpina risināt uzraudzības prioritātēs 2024.–2026. gadam noteiktās strukturālās problēmas (sk. 1.6. iedaļu).

1.3.1.7. Ārējo ekspertu veikta SREP pārbaude

2023. gada 17. aprīlī ECB publicēja ekspertu grupas veiktā Eiropas banku uzraudzības novērtējuma rezultātus un ieteikumus, īpaši attiecībā uz SREP.

Lai gan tika atzīti labie sasniegumi, nodrošinot pietiekama kapitāla līmeņa uzturēšanu NI, Eiropas Centrālās bankas uzraudzības pārbaudes un novērtēšanas procesa novērtējumā ECB tika aicināta pārskatīt savus riska vērtējumus, kā arī 2. pīlāra kapitāla prasību noteikšanas procesu. Ņemot vērā to, ka ar kapitālu vien nav iespējams novērst visus riska veidus, ziņojumā ECB tika ieteikts pilnībā izmantot visus tās rīcībā esošos instrumentus, t. sk. efektīvus kvalitatīvos pasākumus, lai mudinātu bankas uzlabot vājus uzņēmējdarbības modeļus un pārvaldības praksi.

Ziņojums papildina Eiropas Revīzijas palātas ziņojumā izteiktos secinājumus, lai vēl vairāk uzlabotu ECB banku uzraudzības efektivitāti un iedarbīgumu (sk. 5.1.1. iedaļu).

2023. gada SREP ciklā ECB uzsāka dažu ekspertu grupas ieteikumu īstenošanu. Piemēram, papildinot riska tolerances regulējuma īstenošanu visos uzraudzības procesos, ECB ieviesa jaunu SREP daudzgadu novērtējumu. Tas uzraugiem ļaus labāk kalibrēt veiktās analīzes intensitāti un biežumu atbilstoši konkrēto banku ievainojamības aspektiem un plašākām uzraudzības prioritātēm. ECB arī turpināja centienus uzlabot uz risku balstīto uzraudzību un palielināt uzraudzības veikto novērtējumu ietekmi. Tāpēc tādas iniciatīvas kā daudzgadu novērtējums un riska tolerances regulējums tiks vēl vairāk pilnveidotas, lai palīdzētu nodrošināt skaidri definētu uzraudzības kultūru.

2023. gadā ECB uzlaboja arī komunikāciju saistībā ar SREP metodoloģiju informācijas publiskošanai par 2. pīlāra prasībām. Tas ietvēra papildinājumus informācijas publiskošanā par sviras rādītāja, iekšējās pārvaldības un riska vadības, uzņēmējdarbības modeļa, kredītriska un tirgus riska novērtēšanas metodoloģiju.

2. ielikums

Turpmākie pasākumi saistībā ar breksitu: nodaļu kartēšanas pārbaude un klātienes darbības

Nodaļu kartēšanas pārbaude ir grāmatošanas un riska vadības prakses pārbaude to banku tirgus operāciju tirdzniecības nodaļās, kuras pēc breksita daļēji pārcēla darbību uz meitasuzņēmumiem eurozonā. Pārbaude tika sākta 2020. gada 2. ceturksnī, lai pārliecinātos, ka trešo valstu meitasuzņēmumi nedarbojas kā čaulas uzņēmumi.

Pirmajā pārbaudes posmā tika konstatēts, ka aptuveni 70 % no 264 attiecīgajām tirdzniecības nodaļām (kas pielīdzinātas riska svērtajiem aktīviem aptuveni 91 mljrd. euro) izmanto kompensācijas rezervēšanas (back-to-back) modeli, bet aptuveni 20 % izveidotas kā atsevišķi nodalītas nodaļas, kuras izveidojušas ar attiecīgajām primārajām tirdzniecības nodaļām, kas tirgojas ar tiem pašiem produktiem, saistītās struktūrvienības. Uzskatīja, ka tāds augsts kompensācijas rezervēšanas modeļu izmantošanas īpatsvars, īpaši būtisku tirdzniecības nodaļu gadījumā, neatbilst uzraudzības gaidām attiecībā uz grāmatošanas modeļiem. Reaģējot uz to, ECB izmantoja samērīgu pieeju, pamatojoties uz būtiskumu, un noteica 56 būtiskas tirdzniecības vietas, izdodot individuālus saistošus lēmumus, t. sk. nosakot vairākas prasības, kuras jāievēro trešo valstu meitasuzņēmumiem.

Kad prasību ievērošana nodrošināta, vairākums trešo valstu meitasuzņēmumu pārvaldīto ar tirgus risku saistīto riska svērto aktīvu tiks pakļauti pastiprinātai vietējai riska vadībai. Īpaši jāstiprina pirmā un otrā aizsardzības līnija, izveidojot tiešu ziņošanas līniju attiecīgajai Eiropas iestādei. Trešo valstu meitasuzņēmumiem jāizveido arī vietējās finanšu līdzekļu uzskaites struktūrvienības un x vērtības korekciju nodaļas. Turklāt trešo valstu meitasuzņēmumiem būs jānodrošina neatkarīga piekļuve kritiskajai infrastruktūrai un jāizveido papildu kontroles mehānismi attālinātiem grāmatojumiem un riska ierobežošanas darījumiem starp dažādām struktūrvienībām.

Uzraudzītās iestādes plāno nodrošināt nodaļu kartēšanas pārbaudē noteikto prasību ievērošanu, izmantojot grāmatošanas modeļu kombināciju. Procentu likmju darījumu jomā (piemēram, darījumu ar Eiropas valdības obligācijām un euro denominētu mijmaiņas darījumu jomā) attiecīgās iestādes plāno izvērst būtisku tirdzniecības darbību Eiropā, pārejot no kompensācijas rezervēšanas modeļa uz vietējas riska vadības grāmatošanas modeli. Turpretī kapitāla darījumus – naudas, kredītu un atvasināto finanšu instrumentu darījumus – pārsvarā apkalpo atsevišķi nodalītās nodaļas.

ECB turpinās monitorēt banku grāmatošanas modeļu pieskaņošanu uzraudzības gaidām un attiecīgi plānos uzraudzības pasākumus.

1.3.2. Iestāžu ar meitasuzņēmumiem Krievijā uzraudzība

Uzraudzītās iestādes samazina savu darbību Krievijā, ko cieši monitorē ECB

Kopš Krievijas iebrukuma Ukrainā sākuma 2022. gada februārī ECB cieši monitorē situāciju un ir iesaistījusies dialogā ar tām nedaudzajām uzraudzītajām iestādēm, kurām ir meitasuzņēmumi Krievijā. Lai gan vairākums šo iestāžu saglabājušas savus meitasuzņēmumus Krievijā, tās panākušas zināmu progresu, samazinot savu darbību šajā tirgū. Kopumā laikā no 2022. gada beigām līdz 2023. gada 3. ceturksnim NI samazināja savus riska darījumus ar Krieviju par 21.4 %[27], tādējādi pakāpeniski ierobežojot savu riska darījumu līmeni kopš kara sākuma. Vairākums banku arī nolēma neuzņemties jaunus darījumus Krievijā gadījumos, kad tas ir juridiski iespējams, un pašlaik pēta izejas stratēģijas, piemēram, uzņēmējdarbības pārdošanu vai darbības izbeigšanu Krievijas tirgū. Kā paskaidrots 2023. gada 27. jūnija vēstulē Eiropas Parlamenta loceklēm de Langei un Juknevičienei par banku darbību Krievijā, ECB ir aicinājusi šīs bankas rīkoties, lai samazinātu darbības mērogu un īstenotu izejas stratēģijas, izstrādājot skaidru ceļvedi un regulāri ziņojot savām vadības struktūrām un ECB par panākto progresu, kā arī skaidrojot jebkuru kavēšanos un/vai šķēršļus izpildē. Attiecīgos gadījumos ECB veica īpašus pasākumus, lai risinātu konkrēto situāciju atsevišķās NI.

1.3.3. Klātienes uzraudzība

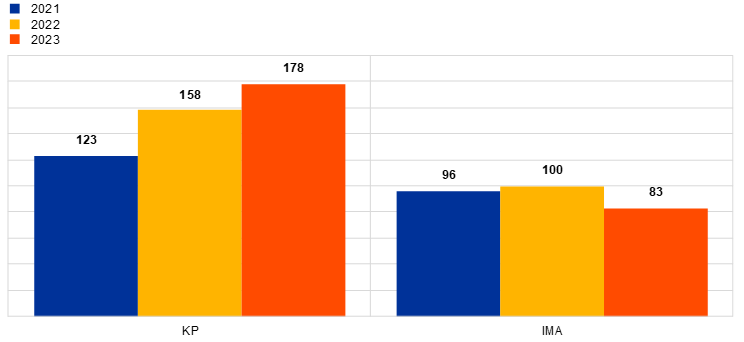

2023. gadā tika uzsāktas 178 NI klātienes pārbaudes (KP) un 83 NI iekšējo modeļu analīzes (IMA). Līdzīgi iepriekšējā gada tendencei vairākumu KP un IMA 2023. gadā veica, pamatojoties uz hibrīddarba pieeju. ECB turpināja arī riska tolerances regulējuma[28] ieviešanu.

Riska tolerances regulējuma īstenošana nozīmēja iedarbīguma palielināšanu, optimizējot resursu sadalījumu atbilstoši pārbaudītās iestādes darbības jomai, lielumam un sarežģītības pakāpei. Šajā sakarā tika stiprināta arī uz risku balstītā pieeja, kā arī apvienoti komandējumi un, kur iespējams, veikta "aklo punktu" un lejupvērsto prioritāšu izpēte, vienlaikus nodrošinot arī labāku neklātienes, horizontālo un klātienes darbību integrāciju. Šāda racionalizēšana ļāvusi pēdējo triju gadu laikā palielināt KP skaitu. Turpretī veikto IMA skaits pēdējos divos gados samazinājies (7. att.). To noteica resursu trūkums vienlaikus ar darbietilpīgu IMA skaita pieaugumu, ko izraisījuši banku pieprasījumi par būtiskām modeļa pārmaiņām saistībā ar jaunākajām normatīvajām prasībām.

Vairākās riska jomās turpināja piemērot iepriekšējos gados lietoto KP kampaņu pieeju, tādējādi pārveidojot uzraudzības prioritātes par stratēģiskām iniciatīvām un papildinot citas vairāk konkrētām iestādēm raksturīgas KP. Šo kampaņu centrā bija 1) kredītrisks, 2) procentu likmju risks un kredītriska starpības risks netirdzniecības portfelī (IRRBB/CSRBB), 3) riska datu apkopošana un ziņošana, 4) iekšējais kapitāla pietiekamības novērtēšanas process (ICAAP) un 5) uzņēmējdarbības modelis un pelnītspēja. Tika veiktas arī īpašas KP saistībā ar uzraudzības prioritātēm par tādām tēmām kā digitālā pārveide, IT un kiberdrošība, vadības struktūru darbība un efektivitāte. Klimata pārmaiņu un vidiskie riski tika novērtēti, veicot vai nu iestādei specifiskas, vai riskam specifiskas KP.

2023. gadā veiktās IMA ietvēra tādas jomas kā jaunāko EBI standartu un pamatnostādņu īstenošana, tirdzniecības portfeļa visaptverošā pārbaude un turpmāki pasākumi saistībā ar iekšējo modeļu mērķpārbaudi.

7. attēls

2021., 2022. un 2023. gadā uzsāktās klātienes pārbaudes un iekšējo modeļu analīze

(pārbaužu skaits)

Avots: ECB banku uzraudzība.

1.3.3.1. Galvenie secinājumi, kas gūti klātienes pārbaudēs

Saistībā ar kredītrisku tika konstatētas būtiskas nepilnības kredītu kvalitātes pasliktināšanās noteikšanā, t. sk. kredītriska būtiska kāpuma novērtēšanā un noteikšanā, 2. posma un šaubīgo riska darījumu klasificēšanā, kā arī pārskatīto riska darījumu klasificēšanā un attiecīgajos pārskatīšanas procesos. Bija arī būtiskas problēmas riska monitorēšanas procesos – nepilnības agrīnās brīdināšanas sistēmu jomā un saistībā ar riska vadības struktūras lomu kredītriska pienācīgas monitorēšanas un kontroles vadībā. Turklāt bija arī nepilnības paredzamo kredītu zaudējumu jomā, t. sk. tādu parametru kā saistību neizpildes zaudējumu, saistību neizpildes varbūtības un aktīvu atveseļošanas rādītāja aprēķināšanā un kalibrēšanā, kā arī uzkrājumu veidošanas procesā 2. un 3. posma riska darījumiem gan individuālajā, gan kolektīvajā līmenī.

Tirgus riska jomā galvenās nepilnības attiecās uz pārvaldību, patiesās vērtības noteikšanu un papildu vērtības korekcijām. Par tām īpaši spilgti liecināja tirgus datu avotu nepietiekama uzticamība vai neatkarīgu cenas pārbaužu izmantojums, neatbilstoša metodoloģija attiecībā uz patiesās vērtības hierarhiju un papildu vērtības korekcijām vai trūkumi atliktās pirmās dienas peļņas aprēķinos. Būtiski trūkumi bija vērojami arī saistībā ar darījuma partneru risku, jo bažas izraisīja stresa testu regulējums, riska identificēšana, limitu noteikšana un nodrošinājuma pārvaldība.

Likviditātes riska jomā tika konstatētas nopietnas problēmas saistībā ar riska mērīšanu un monitorēšanu, t. sk. kvantificēšanas metodoloģijas trūkumi, problēmas ar datu precizitāti un pilnīgumu un stresa testa scenāriju izstrādi. Tāpat tika konstatētas nopietnas problēmas saistībā ar normatīvajiem pārskatiem, kā arī likviditātes seguma rādītāja un neto stabila finansējuma rādītāja aprēķiniem.

IRRBB jomā lielais vairākums kritisko secinājumu attiecās uz IRRBB novērtēšanas un monitorēšanas nepilnībām. Tās bija īpaši saistītas ar kvantificēšanas metožu neatbilstību, galveno modelēšanas pieņēmumu stabilitātes trūkumu, novecojušiem datiem un vāju modeļa riska regulējumu. Citos nopietnos secinājumos atklāja IRRBB vadības profila un stratēģijas nepietiekamu formalizāciju, kā arī riska vadības struktūras zemo iesaistīšanās līmeni IRRBB riska vadības procesu definēšanā un monitorēšanā.

Nopietnākie secinājumi attiecībā uz uzņēmējdarbības modeļiem un pelnītspēju bija saistīti ar stratēģisko plānošanu, stratēģijas īstenošanas monitorēšanu, ienākumu un izmaksu sadalījuma regulējumu un finanšu iespēju aplēsēm, kur bažas izraisīja nepietiekami pamatotu un novecojušu pieņēmumu izmantošana.[29]

Sākotnējās KP par banku digitālo pārveidi[30] atklāja problēmas saistībā ar projektu monitorēšanu un vadību, kā arī pārmaiņu vadību. Turklāt IT stratēģiju un uzņēmējdarbības stratēģiju nesaskaņotība radīja bažas saistībā ar pārvaldību.

Klimata riska jomā, kurš ir citu esošo riska kategoriju (piemēram, uzņēmējdarbības modeļa, kredītriska, iekšējās pārvaldības un darbības riska) riska faktors, sākotnējās speciālās KP par klimata risku atklāja turpmākas nepilnības klimata riska integrēšanā kredītriska vadībā, kā arī klimata un vides datu pārvaldībā, kvalitātes kontroles mehānismos un datu stratēģijās. Tās apstiprināja arī horizontālā uzraudzības pārbaude, kuras rezultātā visām NI tika noteikti izpildāmi pārejas plāni.

Iekšējās pārvaldības jomā viskritiskākie secinājumi bija saistīti ar 1) visu iekšējās kontroles funkciju neatkarību, darbības jomu un resursiem; 2) nepietiekami visaptverošu regulējumu, neatbilstošu datu arhitektūru un IT infrastruktūru, kā arī datu kvalitātes vadības nepilnībām riska datu apkopošanas un ziņošanas jomā; un 3) vadības struktūru vadības spējām, t. sk. nepietiekamu sadarbību starp vadības struktūras locekļiem, vāju iestādes mēroga riska kultūru, nepietiekamu bankas uzņēmējdarbības un riska stratēģiju īstenošanas pārraudzību. Šie secinājumi apstiprina arī to, ka pārvaldība joprojām ir nozīmīga uzraudzības prioritāte.

ICAAP ziņā nopietnākie secinājumi bija saistīti ar 1) vāju iekšējo kvantificēšanas metodoloģiju attiecībā uz kredītrisku, tirgus risku vai procentu likmju risku; 2) neatbilstošu metodoloģiju būtisko risku identificēšanai riska identificēšanas procesa ietvaros un nesaskaņotu kopējo ICAAP arhitektūru; un 3) neatbilstībām starp iekšējā kapitāla un ekonomiskā kapitāla pietiekamības koncepcijām.

Regulatīvā kapitāla (1. pīlārs) jomā galvenie secinājumi norādīja uz 1) nepietiekamu kontroles regulējumu attiecībā uz kapitāla prasību un pašu kapitāla aprēķināšanas procesu un 2) nepareizu riska darījumu dalījumu riska darījumu grupās vai neatbilstošu riska pakāpju noteikšanu riska darījumiem.

IT un kiberdrošības pārvaldības risku jomā konstatētie trūkumi veidoja aptuveni pusi no nopietnākajām nepilnībām IT riska jomā kopumā. Iepriekš secinājumi bija saistīti ar kiberuzbrukumu novēršanu, kiberdrošības risku identificēšanu un IT aktīvu drošību. Tomēr 2023. gadā ECB konstatēja, ka pieaug ar reaģēšanu uz kiberincidentiem un ar atjaunošanas spējām saistīto secinājumu skaits.[31]

Būtisks skaits (aptuveni 16 %) pārējo nopietno secinājumu IT jomā attiecās uz IT ārpakalpojumu līgumiem, ko bankas noslēgušas ar trešām personām. Tāpēc papildus šā riska novērtēšanai parasto NI veikto IT riska KP ietvaros ECB 2023. gadā veica specializētu liela mākoņdatošanas pakalpojumu sniedzēja KP.

1.3.3.2. Galvenie iekšējo modeļu analīzē gūtie secinājumi

Vairākums IMA 2023. gadā tika veiktas pēc banku pieprasījuma novērtēt modeļa pārmaiņas[32], modeļa paplašinājumus vai apstiprināt modeli, un tās netika sāktas pēc ECB iniciatīvas. ECB saņēma un novērtēja arī daudzus pieteikumus saistībā ar vēlmi pāriet uz mazāk sarežģītu pieeju izmantošanu, kas parasti notika plašāku iniciatīvu ietvaros ar mērķi vienkāršot iekšējā modeļa kopainu.

Pēc 200 modeļu analīzes, ko veica iekšējo modeļu mērķpārbaudes ietvaros laikposmā no 2017. gada līdz 2021. gadam, banku iekšējie modeļi kopumā uzlabojās. Banku modelēšanas pieejas tagad labāk atbilst (vai arī pašlaik tiek mainītas, lai atbilstu) EBI jaunajā normatīvajā regulējumā noteiktajām specifikācijām. Tomēr analīzē joprojām konstatēja vairākas nepilnības, no kurām dažas bija nopietnas. Tas liecina par iestāžu sagatavotības trūkumu modeļu pārmaiņu pieprasījumu ziņā. Banku iekšējās kontroles funkcijām šajā ziņā vajadzētu būt aktīvākām un neatkarīgākām.

Aptuveni trešdaļa IMA rezultātā izdarīto secinājumu bija ļoti nopietni. Neatkarīgi no pārbaudītā riska veida lielākais secinājumu skaits bija tādās kategorijās kā "modeļa apraksts", "procesi" un "validēšana". Aplūkojot tikai procedūras aspektus saistībā ar IRB modeļiem, tika konstatēts, ka aptuveni trešdaļa problēmu bija ļoti nopietnas un aptuveni puse no tām bija saistītas ar nepilnībām IT infrastruktūrā un saistību neizpildes definēšanā. Aptuveni trešdaļa no saistību neizpildes varbūtības modelēšanas un saistību neizpildes zaudējumu modelēšanas jomā atklātajām problēmām bija ļoti nopietnas un pamatā bija saistītas ar riska kvantificēšanu un reitinga sistēmas uzbūvi.[33] Jomās, kur nopietno secinājumu bija daudz, ECB nodrošināja papildu skaidrojumu pārskatītajos norādījumos par iekšējiem modeļiem.

Pārskata periodā tika veiktas tikai dažas pārbaudes saistībā ar tirgus risku, jo ir gaidāma tirdzniecības portfeļa fundamentālā pārskatīšana. Tādējādi šo tirgus riska IMA secinājumi galvenokārt attiecās uz validēšanu, x vērtības korekciju un inkrementālā riska prasības modelēšanu. Tā kā tika veikts ļoti maz darījuma partneru riska IMA, secinājumi nav koncentrēti konkrētās jomās.

1.4. ECB veiktā mazāk nozīmīgu iestāžu pārraudzība un netiešā uzraudzība

1.4.1. Mazāk nozīmīgu iestāžu sektora struktūra

MNI skaits turpināja samazināties. To pamatā noteica apvienošanās darījumi, lai gan tika izsniegtas dažas jaunas licences jauniem finanšu tehnoloģiju uzņēmumiem

MNI sektors joprojām ir sadrumstalots. 83 % no visām Eiropas MNI atrodas Vācijā, Austrijā un Itālijā. Tāpēc konsolidāciju MNI sektorā galvenokārt noteikušas šīs valstis. MNI skaits 2023. gada 3. ceturksnī samazinājās līdz 1956 iestādēm (2022. gada beigās – 2014 iestāžu). Šīs strukturālās pārmaiņas galvenokārt bija saistītas ar 53 iestāžu veiktajiem apvienošanās darījumiem, kā arī četru banku darbības licenču anulēšanu. Vienlaikus tika izsniegtas sešas jaunas licences, no kurām vairākums – uz tehnoloģijām balstītiem uzņēmumiem (finanšu tehnoloģiju uzņēmumiem).

Lai gan MNI sektoru veido samērā dažādi un dažreiz ļoti specializēti uzņēmējdarbības modeļi, noteicošais komponents joprojām ir privātpersonu un MVU kreditētāji. Bieži vien tās ir reģionālas krājbankas un/vai kooperatīvās bankas, no kurām daudzas ir institucionālās aizsardzības shēmas dalībnieces, un vairākums no tām atrodas Vācijā un Austrijā. Kopumā salīdzinājumā ar NI MNI darbība joprojām vairāk koncentrēta noteiktos reģionos.

Neraugoties uz notiekošo konsolidāciju, MNI skaits joprojām pārsniedz NI skaitu, īpaši Vācijā, Austrijā un Itālijā, kur atrodas vairākums Eiropas MNI.

Neraugoties uz kopumā sarūkošo MNI skaitu, šis sektors veido nozīmīgu Eiropas banku sektora daļu (aptuveni 15.4 % no kopējiem banku darbības aktīviem, neieskaitot finanšu tirgus infrastruktūras). Tomēr MNI aktīvu īpatsvars dažādu valstu kopējos banku darbības aktīvos būtiski atšķiras, liecinot par strukturālām atšķirībām dalībvalstīs. Luksemburgā, Vācijā, Maltā un Austrijā MNI veidoja vairāk nekā trešdaļu vietējā banku sektora aktīvu kopapjoma, turpretī vairākumā citu valstu MNI sektors ir samērā neliels. Piemēram, Francijā, Grieķijā un Beļģijā šis sektors veido tikai attiecīgi 2.4 %, 4.1 % un 5.5 % no kopējiem banku aktīviem.

8. attēls

Mazāk nozīmīgu iestāžu uzņēmējdarbības modeļu klasifikācija

(%)

Avots: ECB aprēķini, pamatojoties uz FINREP F 01.01, F 01.01DP.

Piezīme. Attēlā parādīts banku skaits uzņēmējdarbības modeļa dalījumā saskaņā ar valsts kompetento iestāžu ziņoto klasifikāciju atbilstoši standartizētai klasifikācijas izvēlnei.

1.4.1.1. Atsevišķas pārraudzības darbības

Procentu likmju pārmaiņas lika pievērst uzmanību likviditātei, kā arī kredītriska kāpumam saistībā ar neatmaksātajiem aizdevumiem

Ģeopolitisko notikumu ietekmē finanšu tirgos 2023. gadā bija vērojams nozīmīgs svārstīgums. Turklāt straujais procentu likmju kāpums ietekmēja esošos procentu ienākumus nesošos aktīvus un saistības, par kurām jāmaksā procenti. Investoru palielinātā vēlme izvairīties no riska noteica to, ka uzraugu uzmanības lokā pirmajā vietā izvirzījās likviditātes un finansējuma riski. ECB banku uzraudzība un valstu kompetentās iestādes arvien vairāk koncentrējās uz procentu likmju risku, kā arī uz MNI finansējuma atbilstību un ilgtspēju.

Neraugoties uz turpmāku INK īpatsvara samazināšanos 2023. gadā, kredītrisks joprojām bija uzraugu galvenā uzmanības joma attiecībā uz MNI. Papildus vairākām kvantitatīvām salīdzinošās vērtēšanas pārbaudēm ECB veica arī kredītriska novērtēšanas prakses pārbaudi Eiropas banku uzraudzībā, kā arī atjaunināja saskaņoto SREP metodoloģiju attiecībā uz kredītrisku MNI.

Vienlaikus uzraugi nostiprināja krīzes pārvaldības sadarbības regulējumu (sk. 3.3. iedaļu).

1.4.2. Horizontālais darbs mazāk nozīmīgu iestāžu stresa testu veikšanā