Πρόλογος της Christine Lagarde, Προέδρου της ΕΚΤ

Οι ευρωπαϊκές τράπεζες συνέχισαν και το 2023 να λειτουργούν σε ένα περιβάλλον προκλήσεων. Βρέθηκαν αντιμέτωπες με εξασθένηση της οικονομίας της ζώνης του ευρώ και με αυξανόμενους γεωπολιτικούς κινδύνους που προέρχονταν ιδίως από τον αδικαιολόγητο πόλεμο της Ρωσίας κατά της Ουκρανίας και την τραγική σύγκρουση στη Μέση Ανατολή. Την άνοιξη οι εντάσεις στις χρηματοπιστωτικές αγορές σε άλλες χώρες επηρέασαν τις αγορές από τις οποίες οι τράπεζες αντλούν χρηματοδότηση. Και καθώς εκτιμάται ότι ο πληθωρισμός θα παραμείνει υψηλός για μεγάλο χρονικό διάστημα, η ΕΚΤ συνέχισε την αυστηροποίηση της νομισματικής πολιτικής της.

Όμως, οι σκληρές προσπάθειες που καταβλήθηκαν τα προηγούμενα χρόνια ώστε να ενισχυθεί η ανθεκτικότητα των τραπεζών της ζώνης του ευρώ απέδωσαν. Οι τράπεζες διατήρησαν ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας και ρευστότητας, με τον συνολικό δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET 1) των εποπτευόμενων τραπεζών να διαμορφώνεται σε 15,6%, κοντά στο ιστορικά υψηλό του επίπεδο. Αυτό συνέβαλε στη θωράκιση του τραπεζικού τομέα απέναντι σε εξωτερικές διαταραχές και επέτρεψε στις τράπεζες να μεταδώσουν ομαλά την πιο περιοριστική πολιτική της ΕΚΤ στην οικονομία.

Ωστόσο εξακολουθούν να υπάρχουν αρκετές προκλήσεις. Ενώ τα υψηλότερα επιτόκια επηρέασαν αρνητικά τα καθαρά επιτοκιακά περιθώρια των τραπεζών της ευρωζώνης, με αποτέλεσμα ο μέσος δείκτης αποδοτικότητας ιδίων κεφαλαίων να διαμορφωθεί σε 10% το γ΄ τρίμηνο του 2023, τα επιτόκια καταθέσεων αυξάνονται, το ίδιο και τα μη εξυπηρετούμενα δάνεια. Οι εποπτικές αρχές θα συνεχίσουν να παρακολουθούν προσεκτικά τους κινδύνους και ειδικότερα την έκθεση των τραπεζών σε ευπαθείς τομείς, όπως τα επαγγελματικά ακίνητα, και θα ενεργήσουν κατάλληλα σε περίπτωση που θα διαπιστωθούν αδυναμίες στα πλαίσια διακυβέρνησης και εσωτερικού ελέγχου κινδύνων των τραπεζών.

Η ανθεκτικότητα και η προσαρμοστικότητα θα έχουν κρίσιμη σημασία για την αντιμετώπιση των διαρθρωτικών προκλήσεων λόγω της κλιματικής αλλαγής και του ψηφιακού μετασχηματισμού. Το 2024 οι τράπεζες αναμένεται να ανταποκριθούν στις εποπτικές προσδοκίες της ΕΚΤ σχετικά με τους κλιματικούς και περιβαλλοντικούς κινδύνους και να τους εντάξουν στις στρατηγικές και τις διαδικασίες διαχείρισης κινδύνων τους. Και καθώς εξαπλώνεται η χρήση της τεχνητής νοημοσύνης, οι εποπτικές αρχές θα συνεχίσουν να εξετάζουν διεξοδικά τις στρατηγικές ψηφιακού μετασχηματισμού των τραπεζών και την ανθεκτικότητά τους σε κυβερνοεπιθέσεις. Οι προσπάθειες αυτές θα βοηθήσουν τις τράπεζες να παραμείνουν εύρωστες και να συνεχίσουν να στηρίζουν την οικονομία της ζώνης του ευρώ στην πορεία της προς ένα πιο πράσινο και ψηφιακό μέλλον.

Εισαγωγική συνέντευξη της Claudia Buch, Προέδρου του Εποπτικού Συμβουλίου

Αναλάβατε τα καθήκοντά σας ως Πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ τον Ιανουάριο του 2024. Ποια βασική αρχή θα έχετε ως γνώμονα κατά την εκτέλεση αυτού του σημαντικού έργου;

Πρέπει να έχουμε πάντοτε κατά νου ότι, ως εποπτικές αρχές, ενεργούμε εξ ονόματος των πολιτών. Οι τράπεζες παίζουν τεράστιο ρόλο στην καθημερινή μας ζωή: διαφυλάσσουν τις καταθέσεις, διευκολύνουν τις πληρωμές και δανείζουν χρήματα στα νοικοκυριά και τις επιχειρήσεις. Το δικό μας έργο είναι να διασφαλίζουμε ότι οι τράπεζες είναι εύρωστες και δεν αναλαμβάνουν υπερβολικούς κινδύνους.

Στην πράξη αυτό σημαίνει ότι πρέπει να είμαστε στραμμένοι στο μέλλον και να έχουμε μια κριτική προσέγγιση, σύμφωνα με τις βασικές αρχές αποτελεσματικής τραπεζικής εποπτείας της Επιτροπής της Βασιλείας. Το να είμαστε στραμμένοι στο μέλλον είναι ιδιαίτερα σημαντικό σήμερα που πολλές οικονομίες και κοινωνίες βρίσκονται σε σημείο καμπής. Και χρειαζόμαστε μια κριτική προσέγγιση ώστε να σκεφτόμαστε αντισυμβατικά. Οι τράπεζες, εφόσον λειτουργούν σωστά, προσφέρουν όφελος στην κοινωνία. Ωστόσο, είναι ιδιωτικές επιχειρήσεις και, εν τέλει, ενεργούν προς το συμφέρον των μετόχων τους. Ο ρόλος που έχουμε εμείς ως εποπτικές αρχές είναι να διασφαλίζουμε ότι ενεργούν και προς το συμφέρον της κοινωνίας.

Το 2024 η ευρωπαϊκή τραπεζική εποπτεία συμπληρώνει δέκα χρόνια ζωής. Πόσο ώριμη είναι και σε ποια σημεία χρειάζεται ακόμη να βελτιωθεί;

Με τη δημιουργία του Ενιαίου Εποπτικού Μηχανισμού (ΕΕΜ), η Ευρώπη έκανε ένα σημαντικό βήμα προς την οικοδόμηση θεσμών και την εκχώρηση εξουσιών στο ευρωπαϊκό επίπεδο. Μία δεκαετία νωρίτερα το εποπτικό τοπίο στην Ευρώπη ήταν κατακερματισμένο τόσο σε επίπεδο ιδρυμάτων όσο και σε όρους εφαρμοζόμενων πρακτικών. Οι διασυνοριακοί κίνδυνοι συχνά παραβλέπονταν και ήταν αδύνατη η συγκριτική αξιολόγηση επιμέρους τραπεζών με ομοειδή ιδρύματα. Τα εποπτικά πρότυπα διέφεραν από χώρα σε χώρα.

Σήμερα διαθέτουμε ισχυρές εποπτικές εξουσίες σε ευρωπαϊκό επίπεδο, ενώ παράλληλα συνεργαζόμαστε στενά με τις εθνικές αρχές. Θεωρώ ότι η ευρωπαϊκή τραπεζική εποπτεία, όπως είναι οργανωμένη σήμερα, μπορεί να αποτελέσει πρότυπο και για άλλους τομείς πολιτικής που ενδεχομένως χρειάζονται μεγαλύτερη ενοποίηση.

Ασφαλώς, όμως, πάντοτε υπάρχουν περιθώρια βελτίωσης. Ένας από τους στόχους μου είναι η ευρωπαϊκή τραπεζική εποπτεία να γίνει ακόμη πιο ενοποιημένη. Ονομάσαμε το έτος 2024, που σηματοδοτεί τα δέκα μας χρόνια, “έτος ενοποίησης”. Στη διάρκειά του θα υλοποιηθούν διάφορες πρωτοβουλίες που θα προωθήσουν την ανταλλαγή γνώσεων, την επένδυση σε κοινές εποπτικές τεχνολογίες και την αξιοποίηση της εμπειρογνωμοσύνης των εθνικών εποπτικών αρχών. Αυτό θα ενισχύσει την κουλτούρα της “ενιαίας ομάδας”.

Πώς αξιολογείτε την πορεία των εποπτευόμενων τραπεζών το 2023;

Οι ευρωπαϊκές τράπεζες αποδείχθηκαν ανθεκτικές στις διαταραχές που έπληξαν τις οικονομίες μας τα τελευταία χρόνια. Η πανδημία COVID-19, η αύξηση των τιμών της ενέργειας και του πληθωρισμού, η εισβολή της Ρωσίας στην Ουκρανία και, πιο πρόσφατα, η σύγκρουση στη Μέση Ανατολή, άσκησαν πιέσεις στις οικονομίες μας. Οι επιπτώσεις αυτών των διαταραχών αντικατοπτρίζονται στον υψηλότερο πληθωρισμό, τα αυξημένα επιτόκια και την επιβράδυνση του ρυθμού ανάπτυξης. Και η ΕΚΤ προχώρησε σε αυξήσεις των επιτοκίων της που ήταν οι πιο απότομες στην ιστορία της.

Τα υψηλότερα επιτόκια ήταν σίγουρα ένας σημαντικός παράγοντας που συνέβαλε στην έντονη αύξηση της κερδοφορίας των τραπεζών, και για τον πρόσθετο λόγο ότι οι τράπεζες άργησαν να αναπροσαρμόσουν τα επιτόκια καταθέσεων. Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών παρέμειναν ικανοποιητικοί και αρκετά υψηλότεροι από τις εποπτικές απαιτήσεις. Οι μη πραγματοποιηθείσες ζημίες των ευρωπαϊκών τραπεζών από τη μείωση της αξίας των χρεογράφων ήταν επίσης σχετικά συγκρατημένες. Παράλληλα, οι δείκτες ρευστότητάς τους παρέμειναν ικανοποιητικοί, ακόμη και μετά τη σταδιακή απόσυρση της ευνοϊκής χρηματοδότησης που παρείχε η ΕΚΤ. Αυτό μπορεί να αποδοθεί στις κανονιστικές και εποπτικές αλλαγές που εφαρμόστηκαν μετά την παγκόσμια χρηματοπιστωτική κρίση. Θα πρέπει πάντως να αναγνωρίσουμε ότι οι τράπεζες ευνοήθηκαν και από τις δραστικές νομισματικές και δημοσιονομικές παρεμβάσεις που πραγματοποιήθηκαν ως αντίδραση στις διαταραχές της προηγούμενης περιόδου.

Συνεπώς, δεν υπάρχουν περιθώρια εφησυχασμού. Οι μακροχρηματοπιστωτικοί και γεωπολιτικοί κίνδυνοι είναι αυξημένοι και, σε πολλές χώρες, η πραγματική οικονομία πρέπει να προσαρμοστεί σε διαρθρωτικές αλλαγές. Αυτό μπορεί να επηρεάσει τις τράπεζες μέσω της αύξησης του πιστωτικού κινδύνου και κινδύνου ρευστότητας. Ορισμένοι αναδυόμενοι κίνδυνοι έχουν ήδη αρχίσει να υλοποιούνται. Παρατηρούμε αυξήσεις των δανείων σε καθυστέρηση, των πτωχεύσεων επιχειρήσεων και των ποσοστών αθέτησης υποχρεώσεων. Θα συνεχίσουμε τις προσπάθειες να ενισχύσουμε την ανθεκτικότητα των τραπεζών που εποπτεύουμε. Και θα ενεργήσουμε κατάλληλα σε περίπτωση που θα διαπιστώσουμε αδυναμίες στη διακυβέρνηση και τη διαχείριση κινδύνων από πλευράς τραπεζών.

Ποια διδάγματα νομίζετε ότι μπορεί να αντλήσει η ευρωπαϊκή τραπεζική εποπτεία από την αναταραχή στις χρηματοπιστωτικές αγορές τον Μάρτιο του 2023;

Κατά τη γνώμη μου, το βασικό δίδαγμα είναι ότι συχνά οι κρίσεις εκδηλώνονται όταν μια αρνητική εξωτερική διαταραχή φέρνει στην επιφάνεια ανεπάρκειες στη διαχείριση κινδύνων από πλευράς των τραπεζών. Αυτό για εμάς συνεπάγεται δύο πράγματα.

Πρώτον, ως εποπτικές αρχές οφείλουμε να ενεργούμε προνοητικά και να αντιμετωπίζουμε εγκαίρως τις αδυναμίες που διαπιστώνονται. Τα γεγονότα του Μαρτίου του 2023 έδειξαν ότι ακόμη και προβλήματα που εμφανίζονται σε μικρές τράπεζες τοπικής εμβέλειας μπορούν να έχουν παγκόσμιες επιπτώσεις αν δεν αντιμετωπιστούν εγκαίρως. Γι’ αυτό και, σε διεθνές επίπεδο, εξετάζουμε τις αδυναμίες του κανονιστικού πλαισίου, για παράδειγμα σε σχέση με τον κίνδυνο ρευστότητας και τον κίνδυνο επιτοκίου, και συζητούμε τις συνέπειες για την αποτελεσματικότητα του εποπτικού έργου.

Δεύτερον, θα πρέπει να κατανοούμε επαρκώς το πώς επηρεάζουν τις τράπεζες οι μεταβολές του μακροοικονομικού περιβάλλοντος. Οι αρχές των ΗΠΑ και της Ελβετίας αναγνώρισαν ότι πριν από την αναταραχή υπήρχαν αδυναμίες στη διαχείριση κινδύνων και στη διακυβέρνηση. Σε ένα ευνοϊκό μακροοικονομικό περιβάλλον αυτές οι αδυναμίες δεν δημιουργούν σημαντικό πρόβλημα. Αν όμως οι συνθήκες αντιστραφούν, αυτές οι αδυναμίες αποκαλύπτονται και μπορούν να βλάψουν ολόκληρο το χρηματοπιστωτικό σύστημα.

Βεβαίως, η ύπαρξη επαρκών κεφαλαίων στο σύστημα είναι η πρώτη γραμμή άμυνας απέναντι σε απρόβλεπτα γεγονότα και σε εξωτερικές διαταραχές, η οποία, εκτός των άλλων, μετριάζει και τις αρνητικές επιπτώσεις που έχουν οι αδυναμίες στη διακυβέρνηση και στη διαχείριση κινδύνων.

Η αποτελεσματικότητα του εποπτικού έργου είναι επίκαιρο ζήτημα και σ’ αυτό έδωσαν έμφαση και οι συστάσεις ομάδας εξωτερικών εμπειρογνωμόνων που κλήθηκαν να αξιολογήσουν την Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης (SREP). Με ποιον τρόπο σκοπεύετε να κάνετε την ευρωπαϊκή τραπεζική εποπτεία πιο αποτελεσματική;

Το να είναι αποτελεσματική μια εποπτική αρχή σημαίνει ότι τα ευρήματα των ελέγχων μετουσιώνονται σε συγκεκριμένες βελτιώσεις του προφίλ κινδύνου και της ανθεκτικότητας κάθε τράπεζας. Αυτό είναι ένα σημαντικότατο δίδαγμα που αντλήθηκε από τα γεγονότα της άνοιξης του 2023. Αλλά σημαίνει επίσης και έμφαση στους συναφείς κινδύνους.

Η αποτελεσματικότητα της ευρωπαϊκής τραπεζικής εποπτείας είναι πράγματι ένα θέμα που απασχολεί την προσοχή μας εδώ και κάποιο διάστημα. Είμαι ιδιαίτερα ευγνώμων στον Andrea Enria που ανέθεσε σε συμβουλευτική ομάδα εμπειρογνωμόνων να αξιολογήσει τη διαδικασία SREP. Η έκθεση που υπέβαλε η ομάδα περιέχει σαφείς συστάσεις προς εμάς: θα πρέπει να είμαστε πιο ευπροσάρμοστοι, διεισδυτικοί και στοχευμένοι στους κινδύνους, να ενισχύσουμε την αποτελεσματικότητα και την αποδοτικότητά μας, αλλά και να αξιοποιήσουμε πλήρως όλα τα εποπτικά εργαλεία.

Συζητήσαμε εκτενώς αυτές τις συστάσεις εντός του Εποπτικού Συμβουλίου. Ορισμένες εφαρμόστηκαν στη SREP του 2023. Διαθέτουμε νέο πλαίσιο ανοχής κινδύνων και έχουμε θεσπίσει μια μακροχρόνια αξιολόγηση για τη SREP, που μας προσφέρουν μεγαλύτερη ευελιξία ώστε να επικεντρωθούμε στις ευπάθειες των επιμέρους τραπεζών. Για άλλες συστάσεις θα εξεταστεί το ενδεχόμενο να εφαρμοστούν στη SREP του 2025. Επίσης, ενισχύουμε την εποπτεία μας χρησιμοποιώντας πιο παρεμβατικά μέτρα, όπως εξήγησε ο Frank Elderson σε πρόσφατη ομιλία του.

Ποιες πιστεύετε ότι θα είναι οι μεγαλύτερες προκλήσεις για τις ευρωπαϊκές τράπεζες την προσεχή περίοδο;

Θα έλεγα ότι οι μεγαλύτερες προκλήσεις για τις τράπεζες είναι οι μεταβολές που συντελούνται στο μακροχρηματοπιστωτικό και γεωπολιτικό περιβάλλον και στο ανταγωνιστικό τοπίο.

Βγαίνουμε από μια περίοδο εξαιρετικά χαμηλών επιτοκίων. Αυτό το περιβάλλον ώθησε ενδεχομένως τις τράπεζες να αναλάβουν αυξημένους κινδύνους ώστε να στηρίξουν τα κέρδη τους. Παρά τις πρόσφατες διαταραχές που έπληξαν το ΑΕΠ, οι περιπτώσεις πτωχεύσεων και αθέτησης υποχρεώσεων παραμένουν σε πολύ χαμηλά επίπεδα, όπως και οι προβλέψεις των τραπεζών για τον πιστωτικό κίνδυνο. Αυτό οφείλεται κατά μεγάλο μέρος στην πρωτοφανή δημοσιονομική και νομισματική στήριξη που θωράκισε τους ισολογισμούς των τραπεζών από τις εν λόγω διαταραχές.

Αυτό κάτι σημαίνει για την αξιολόγηση των μελλοντικών κινδύνων, καθώς τα ιστορικά δεδομένα για τα μη εξυπηρετούμενα δάνεια δεν αντανακλούν με ακρίβεια τους μελλοντικούς κινδύνους για την ποιότητα των στοιχείων ενεργητικού. Και πολλοί από τους κινδύνους στους οποίους εκτίθενται οι τράπεζες, όπως ο κίνδυνος στον κυβερνοχώρο, οι κλιματικοί και περιβαλλοντικοί κίνδυνοι και οι γεωπολιτικοί κίνδυνοι, είναι καινοφανείς.

Το κρίσιμο ζητούμενο λοιπόν είναι να προσαρμόσουν οι τράπεζες τις πρακτικές διαχείρισης κινδύνων τους στο νέο περιβάλλον.

Η δεύτερη πρόκληση που αντιμετωπίζουν οι τράπεζες είναι το μεταβαλλόμενο ανταγωνιστικό περιβάλλον. Τα μη τραπεζικά χρηματοπιστωτικά ιδρύματα έχουν αυξήσει το μερίδιό τους στην αγορά και ενώ καινοτομίες όπως η τεχνολογία κατανεμημένου καθολικού και η τεχνητή νοημοσύνη προσφέρουν στις τράπεζες ευκαιρίες για να ενισχύσουν την παραγωγικότητά τους, ταυτόχρονα δίνουν τη δυνατότητα σε νεοεισερχόμενους στην αγορά να ανταγωνιστούν τα παραδοσιακά επιχειρηματικά μοντέλα λειτουργίας των τραπεζών. Η καινοτομία και ο αυξημένος ανταγωνισμός μπορούν να βελτιώσουν την οικονομική ευημερία, παράλληλα όμως δημιουργούν νέους κινδύνους. Αν οι τράπεζες διαπιστώσουν ότι τα περιθώρια κέρδους τους συμπιέζονται, μπορεί να στραφούν σε πιο ριψοκίνδυνες δραστηριότητες, π.χ. να χαλαρώσουν τα κριτήρια έγκρισης πιστοδοτήσεων. Γι’ αυτό και παρακολουθούμε προσεκτικά την έκθεση των τραπεζών σε μη τραπεζικά ιδρύματα και στο ψηφιακό οικοσύστημα και πώς επηρεάζει ο αυξημένος ανταγωνισμός τα επιχειρηματικά μοντέλα λειτουργίας τους.

Πώς βλέπετε το μέλλον της τραπεζικής ένωσης;

Έχουμε σημειώσει αξιόλογη πρόοδο ως προς τους δύο πρώτους πυλώνες της τραπεζικής ένωσης – την εποπτεία και την εξυγίανση – αλλά η ανάπτυξη του τρίτου πυλώνα, που αφορά την προστασία των καταθέσεων, προχωρά με πολύ πιο αργούς ρυθμούς. Θεωρώ ότι τυχόν περαιτέρω καθυστερήσεις στην ολοκλήρωση της τραπεζικής ένωσης μπορεί να αποδειχθούν επιζήμιες. Πρέπει να προετοιμαστούμε για ένα δυνητικά πιο δυσμενές περιβάλλον, και αυτό σημαίνει ότι θα πρέπει να καλύψουμε όποια κενά απομένουν αναφορικά με το Ευρωπαϊκό πλαίσιο διαχείρισης κρίσεων και το πλαίσιο ασφάλισης των καταθέσεων.

Ουσιαστικά οι τρεις πυλώνες της τραπεζικής ένωσης είναι αλληλένδετοι. Η εποπτεία εξασφαλίζει ότι δεν είναι πιθανό να συμβούν πτωχεύσεις τραπεζών, ή, εφόσον συμβούν, δεν θα είναι σοβαρές. Ωστόσο, ακόμη και η καλύτερη δυνατή εποπτεία δεν μπορεί, αλλά και δεν πρέπει, να αποτρέπει όλες τις πτωχεύσεις. Αν αυτές συμβούν, θα πρέπει να ελαχιστοποιούνται οι διαταράξεις στις τραπεζικές υπηρεσίες και να προστατεύονται τα χρήματα των φορολογουμένων. Σ’ αυτό το σημείο έρχεται να συνεισφέρει ο δεύτερος πυλώνας – ένα αξιόπιστο και αποτελεσματικό καθεστώς εξυγίανσης υπό την αιγίδα του Ενιαίου Συμβουλίου Εξυγίανσης.

Σαφώς χρειάζεται ακόμη δουλειά για τον τρίτο πυλώνα, το κοινό σύστημα ασφάλισης των καταθέσεων. Η ασφάλιση των καταθέσεων είναι απαραίτητη για να προστατεύονται οι καταθέτες. Ωστόσο, όπως και με κάθε ασφάλιση, μπορεί να ενισχύσει τον ηθικό κίνδυνο και να ενθαρρύνει την ανάληψη κινδύνων. Γι’ αυτό τον λόγο η ευρωπαϊκή τραπεζική εποπτεία θέτει υψηλά εποπτικά πρότυπα και μεριμνά για την ομοιόμορφη εφαρμογή τους σε όλες τις συμμετέχουσες χώρες.

Επί του παρόντος η ασφάλιση των καταθέσεων είναι ως επί το πλείστον οργανωμένη σε εθνικό επίπεδο, κάτι όμως που δεν συνάδει με την πανευρωπαϊκή εποπτεία και εξυγίανση. Χρειαζόμαστε ένα ευρωπαϊκό σύστημα ασφάλισης των καταθέσεων ώστε να εξασφαλίσουμε ένα ομοιογενές επίπεδο προστασίας των καταθετών σε ολόκληρη τη ζώνη του ευρώ. Αυτό θα προωθούσε και την ενοποίηση των τραπεζικών αγορών και τον επιμερισμό των κινδύνων σε διασυνοριακό επίπεδο.

Θα ήθελα επίσης να τονίσω ότι τα προβληματικά στοιχεία ενεργητικού στους ισολογισμούς των τραπεζών δεν είναι πλέον λόγος για να καθυστερήσουμε τα επόμενα βήματα. Όταν ξεκίνησε η πρωτοβουλία για τη δημιουργία της τραπεζικής ένωσης, ήταν λογικό να δώσουμε προτεραιότητα στην απαλλαγή των τραπεζικών ισολογισμών από τα προβληματικά στοιχεία ενεργητικού. Αυτό έχει πλέον επιτευχθεί – ο δείκτης των μη εξυπηρετούμενων δανείων στις σημαντικές τράπεζες μειώθηκε από 7,5% το 2015 σε 1,9% το γ΄ τρίμηνο του 2023, κοντά στο ιστορικό χαμηλό του.

1 Η τραπεζική εποπτεία το 2023

1.1 Ανθεκτικότητα των τραπεζών που υπόκεινται στην ευρωπαϊκή τραπεζική εποπτεία

1.1.1 Εισαγωγή

Το θεσμικό πλαίσιο και η πολιτική της προληπτικής εποπτείας βοήθησαν τις τράπεζες της ζώνης του ευρώ να παραμείνουν ανθεκτικές, παρά το αβέβαιο οικονομικό περιβάλλον

Η Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης (SREP) του 2023 επιβεβαίωσε ότι οι τράπεζες της ζώνης του ευρώ παρέμειναν ανθεκτικές, με ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας και ρευστότητας, παρά το αβέβαιο οικονομικό περιβάλλον. Οι τράπεζες συνολικά έχουν ισχυρή κεφαλαιακή βάση. Ο συνολικός δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) των σημαντικών ιδρυμάτων (ΣΙ) επέστρεψε στα ιστορικά υψηλά του 2021 και διαμορφώθηκε σε 15,6% το γ΄ τρίμηνο του 2023, ενώ για τα λιγότερο σημαντικά ιδρύματα (ΛΣΙ) έφθασε σε 17,7%. Ο συνολικός δείκτης μόχλευσης επίσης βελτιώθηκε και διαμορφώθηκε σε 5,6% (+0,5 ποσοστιαίες μονάδες) για τα ΣΙ και σε 9,3% (+0,7 ποσ. μον.) για τα ΛΣΙ.

Συνολικά, τα αποθέματα ρευστότητας ασφαλείας των ΣΙ υπερβαίνουν τους όρους εποπτικών απαιτήσεων, παρότι έχουν μειωθεί μετά την έναρξη του τρέχοντος κύκλου αυστηροποίησης της νομισματικής πολιτικής. Το γ΄ τρίμηνο του 2023 ο συνολικός δείκτης κάλυψης ρευστότητας των ΣΙ αυξήθηκε σε 159%, από περίπου 140% προ της πανδημίας. Για τα ΛΣΙ ο αντίστοιχος δείκτης ήταν ακόμη υψηλότερος, 205%.

Ωστόσο, η υποτονική οικονομική ανάπτυξη τους εννέα πρώτους μήνες του 2023, οι δυσμενείς οικονομικές προοπτικές λόγω των αυστηρότερων συνθηκών χρηματοδότησης και οι αυξημένες γεωπολιτικές εντάσεις συνέβαλαν σε υψηλή αβεβαιότητα σε σχέση με το μακροχρηματοπιστωτικό περιβάλλον.

Η κερδοφορία των τραπεζών βελτιώθηκε περαιτέρω το 2023, ωστόσο οι εποπτικές αρχές παραμένουν επιφυλακτικές ως προς το αν είναι διατηρήσιμη

Το γ΄ τρίμηνο του 2023 ο συνολικός δείκτης αποδοτικότητας ιδίων κεφαλαίων των ΣΙ – σε ετησιοποιημένη βάση – διαμορφώθηκε σε 10%, αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο και αυξημένος σε σύγκριση με 7,6% ένα έτος νωρίτερα. Για τα ΛΣΙ ο δείκτης αποδοτικότητας ιδίων κεφαλαίων – σε ετησιοποιημένη βάση – υποχώρησε σε 8,0% το γ΄ τρίμηνο του 2023, από 8,3% το προηγούμενο τρίμηνο, αλλά κατέγραψε σημαντική άνοδο από 1,3% ένα έτος νωρίτερα.

Τα καθαρά επιτοκιακά περιθώρια ήταν ο βασικός παράγοντας ενίσχυσης της κερδοφορίας το 2022 και τους εννέα πρώτους μήνες του 2023 και υπεραντιστάθμισαν τη στασιμότητα ή ελαφρά συρρίκνωση του όγκου της χορήγησης δανείων. Τα έσοδα από το χαρτοφυλάκιο συναλλαγών και τις επενδυτικές τραπεζικές εργασίες υποχώρησαν κατά 5% σε σχέση με το 2022, καθώς οι μειωμένες προμήθειες από τα χαρτοφυλάκια συναλλαγών επί μετοχών, τίτλων σταθερού εισοδήματος και παραγώγων εμπορευμάτων το β΄ τρίμηνο αντισταθμίστηκαν μερικώς από την ιδιαίτερα θετική επίδραση του γ΄ τριμήνου και, για ορισμένες τράπεζες, από τη διενέργεια συναλλαγών (credit trading).

Το 2023 οι εποπτικές αρχές συνέχισαν να παρακολουθούν προσεκτικά ζητήματα όπως η βιωσιμότητα της μεγάλης κερδοφορίας και ο πιστωτικός κίνδυνος που απορρέει από την έκθεση σε ευπαθείς τομείς, π.χ. στον τομέα των οικιστικών και επαγγελματικών ακινήτων. Η εσωτερική διακυβέρνηση και η διαχείριση κινδύνου επίσης παρέμειναν θέματα μείζονος σημασίας για τις εποπτικές αρχές. Η αύξηση του κόστους χρηματοδότησης ήταν ο κυριότερος καθοδικός κίνδυνος για τα κέρδη των τραπεζών της ζώνης του ευρώ. Το κόστος των καταθέσεων, το οποίο έως τώρα προσαρμόζεται με αργούς ρυθμούς, αναμένεται να αυξηθεί περαιτέρω, καθώς εντείνονται οι ανταγωνιστικές πιέσεις και οι καταθέτες μεταφέρουν κεφάλαια από τις καταθέσεις τους μίας ημέρας σε προθεσμιακές, που προσφέρουν υψηλότερες αποδόσεις.

Τα στοιχεία για το πρώτο εννεάμηνο του 2023 δείχνουν σταδιακή αλλά συγκρατημένη αύξηση του όγκου των μη εξυπηρετούμενων δανείων (ΜΕΔ). Οι πληθωριστικές πιέσεις και οι πιέσεις της αγοράς στα ευπαθή χαρτοφυλάκια που χαρακτηρίζονται από πιστωτικό κίνδυνο, όπως η καταναλωτική πίστη και τα οικιστικά και επαγγελματικά ακίνητα, καθώς και στις μικρομεσαίες επιχειρήσεις, συνεχίστηκαν. Ως εκ τούτου, οι αυξημένες προβλέψεις λόγω του υψηλότερου πιστωτικού κινδύνου μπορεί να επηρεάσουν δυσμενώς τα μελλοντικά κέρδη.

1.1.2 Ασκήσεις προσομοίωσης ακραίων καταστάσεων και έκτακτη συλλογή δεδομένων για τις μη πραγματοποιηθείσες ζημίες

1.1.2.1 Ασκήσεις προσομοίωσης ακραίων καταστάσεων στις τράπεζες της ζώνης του ευρώ

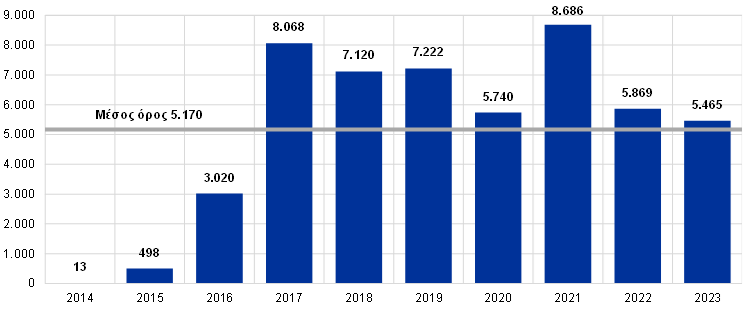

Το 2023 η ΕΚΤ πραγματοποίησε δύο ασκήσεις προσομοίωσης ακραίων καταστάσεων για τα ΣΙ της ζώνης του ευρώ. 57 μεγάλες τράπεζες της ζώνης του ευρώ συμμετείχαν στην πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων υπό τον συντονισμό της Ευρωπαϊκής Αρχής Τραπεζών (EBA). Άλλα 41 ΣΙ μεσαίου μεγέθους συμμετείχαν στην παράλληλη άσκηση προσομοίωσης ακραίων καταστάσεων υπό τον συντονισμό της ΕΚΤ. Οι δύο ασκήσεις συναποτέλεσαν την ετήσια εποπτική άσκηση προσομοίωσης ακραίων καταστάσεων που απαιτείται να διενεργεί η ΕΚΤ σύμφωνα με τη νομοθεσία της ΕΕ.[1]

Η EBA δημοσίευσε λεπτομερή αποτελέσματα της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων του 2023 που διενήργησε στις 57 μεγαλύτερες τράπεζες της ζώνης του ευρώ. Η ΕΚΤ δημοσίευσε τα αποτελέσματα για καθεμία από τις 41 τράπεζες μεσαίου μεγέθους, καθώς και έκθεση με τα συγκεντρωτικά τελικά αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων των τραπεζών της ζώνης του ευρώ για το σύνολο των 98 εποπτευόμενων οντοτήτων.

Ο τραπεζικός τομέας της ζώνης του ευρώ θα παρέμενε ανθεκτικός σε μια σοβαρή οικονομική επιβράδυνση, ωστόσο απαιτείται διαρκής επαγρύπνηση

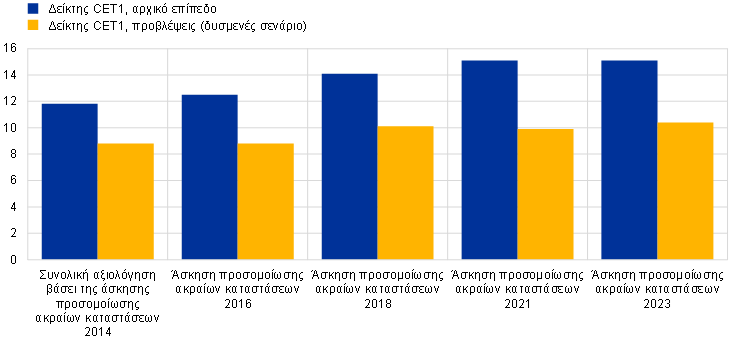

Τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων 2023 της ΕΚΤ έδειξαν ότι ο τραπεζικός τομέας της ζώνης του ευρώ θα ήταν σε θέση να αντεπεξέλθει στις επιπτώσεις μιας σοβαρής οικονομικής επιβράδυνσης. Υπό το δυσμενές σενάριο, ο δείκτης CET1, κατά μέσο όρο, θα υποχωρούσε κατά 4,8 ποσοστιαίες μονάδες, σε 10,4%, στο τέλος του 2025.[2] Η αισθητή βελτίωση της ποιότητας των στοιχείων ενεργητικού και της κερδοφορίας των τραπεζών σε σύγκριση με τις προηγούμενες ασκήσεις, σε συνδυασμό με τη σημαντική συσσώρευση κεφαλαίων την τελευταία δεκαετία (Διάγραμμα 1), βοήθησαν τις τράπεζες να αντιμετωπίσουν τις ιδιαίτερα αντίξοες εξελίξεις που υποθέτει το δυσμενές σενάριο. Ωστόσο, η άσκηση εντόπισε και δυνητικές ευπάθειες, που καθιστούν αναγκαία τη διαρκή παρακολούθηση των κινδύνων.

Η ΕΚΤ αξιοποιεί τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων στην ετήσια SREP. Τα ποσοτικά αποτελέσματα είναι η κύρια βάση για τον καθορισμό των κατευθύνσεων του Πυλώνα 2, οι οποίες για πρώτη φορά περιλαμβάνουν και κατευθύνσεις του Πυλώνα 2 για τον δείκτη μόχλευσης, όπου απαιτείται. Τα ποιοτικά αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων συμπεριλαμβάνονται στο μέρος της SREP που αφορά τη διακυβέρνηση κινδύνων, οπότε δυνητικά επηρεάζουν τις απαιτήσεις βάσει του Πυλώνα 2.

Διάγραμμα 1

Εξέλιξη του δείκτη CET1: αρχικό επίπεδο και προβλέψεις

(ποσοστιαίες μονάδες)

Πηγή: Υπολογισμοί της ΕΚΤ.

Σημειώσεις: Όλα τα μεγέθη ενσωματώνουν την πλήρη επίδραση του ΔΠΧΑ-9 (fully-loaded), με εξαίρεση τη συνολική αξιολόγηση βάσει της άσκησης προσομοίωσης ακραίων καταστάσεων του 2014. Οι προβλέψεις για τον δείκτη CET1 αναφέρονται στο τέλος του ορίζοντα της άσκησης προσομοίωσης ακραίων καταστάσεων. Το δείγμα των τραπεζών ενδέχεται να διαφέρει από άσκηση σε άσκηση.

1.1.2.2 Συλλογή στοιχείων για την αξιολόγηση των μη πραγματοποιηθεισών ζημιών στα χαρτοφυλάκια ομολόγων των τραπεζών της ζώνης του ευρώ με βάση το αναπόσβεστο κόστος

Το συνολικό ύψος των μη πραγματοποιηθεισών ζημιών στα χαρτοφυλάκια ομολόγων των τραπεζών της ευρωζώνης είναι περιορισμένο

Περαιτέρω, η EBA και η ΕΚΤ πραγματοποίησαν έκτακτη συλλογή δεδομένων για την ολοκληρωμένη αξιολόγηση των κινδύνων που σχετίζονται με τις μη πραγματοποιηθείσες ζημίες στα χαρτοφυλάκια ομολόγων των τραπεζών με βάση το αναπόσβεστο κόστος και τη σχετική αντιστάθμιση κινδύνων. Το ύψος των μη πραγματοποιηθεισών ζημιών στα χαρτοφυλάκια ομολόγων των τραπεζών της ζώνης του ευρώ έχει περιοριστεί συνολικά και διαμορφώθηκε σε 73 δισεκ. ευρώ τον Φεβρουάριο του 2023, αφού ληφθούν υπόψη οι θέσεις αντιστάθμισης μεταβολών της εύλογης αξίας. Αν δεν ληφθούν υπόψη, το δυσμενές σενάριο της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων προβλέπει πρόσθετες ζημίες ύψους 155 δισεκ. ευρώ. Εντούτοις, το ενδεχόμενο αυτές οι μη πραγματοποιηθείσες ζημίες να μετατραπούν σε πραγματοποιηθείσες θα πρέπει να θεωρηθεί υποθετικό και όχι πιθανό, δεδομένου ότι τα χαρτοφυλάκια των τραπεζών που αποτιμώνται στο αναπόσβεστο κόστος εξ ορισμού σχεδιάστηκαν για να διακρατούνται έως τη λήξη τους και οι τράπεζες καταφεύγουν συνήθως σε συμφωνίες επαναγοράς ή σε άλλα μέτρα περιορισμού των ζημιών προτού ρευστοποιήσουν τις θέσεις τους σε ομόλογα. Η ΕΚΤ δημοσίευσε τα αποτελέσματα λογιστικής αξίας και εύλογης αξίας για αυτά τα χαρτοφυλάκια ομολόγων των επιμέρους τραπεζών με ημερομηνία αναφοράς τον Φεβρουάριο του 2023.

1.2 Εποπτικές προτεραιότητες 2023‑2025

1.2.1 Εισαγωγή

Το 2022 η εισβολή της Ρωσίας στην Ουκρανία και οι μακροχρηματοπιστωτικές συνέπειές της αύξησαν την αβεβαιότητα για τις εξελίξεις στην οικονομία και τις χρηματοπιστωτικές αγορές, ενισχύοντας παράλληλα τους κινδύνους για τον τραπεζικό τομέα. Στο πλαίσιο αυτό, ζητήθηκε από τις εποπτευόμενες οντότητες να ενισχύσουν την ανθεκτικότητά τους σε άμεσες μακροχρηματοπιστωτικές και γεωπολιτικές διαταραχές (Προτεραιότητα 1). Συγκεκριμένα, η ΕΚΤ ζήτησε από τις τράπεζες να εστιάσουν στα πλαίσια διαχείρισης πιστωτικού κινδύνου και να στοχεύσουν στους τομείς που είναι πιο επιρρεπείς σε ενδεχόμενη αύξηση του πιστωτικού κινδύνου. Επίσης, η ΕΚΤ εξέτασε διεξοδικά την επάρκεια των σχεδίων χρηματοδότησης των τραπεζών και τη διαφοροποίηση των πηγών χρηματοδότησής τους. Επιπλέον, ζητήθηκε από τις τράπεζες να διαχειριστούν τις προκλήσεις του ψηφιακού μετασχηματισμού, να ενισχύσουν τις ικανότητες στρατηγικής καθοδήγησης των οργάνων διοίκησης (Προτεραιότητα 2) και να εντείνουν τις προσπάθειές τους για την αντιμετώπιση της κλιματικής αλλαγής (Προτεραιότητα 3).

Η ΕΚΤ αξιολογεί και παρακολουθεί συνεχώς τη μεταβαλλόμενη φύση των κινδύνων και των ευπαθειών που καλούνται να διαχειριστούν οι εποπτευόμενες οντότητες. Αυτή η ευέλικτη προσέγγιση επιτρέπει στην ΕΚΤ να αναπροσαρμόζει τη στόχευση των εργασιών της σύμφωνα με τις μεταβολές του τοπίου κινδύνων. Το 2023 η συνεχής αυστηροποίηση της νομισματικής πολιτικής από πολλές κεντρικές τράπεζες ανέδειξε πόσο σημαντικό είναι οι τράπεζες να διαχειρίζονται με σύνεση την έκθεσή τους στους κινδύνους επιτοκίου και διαφορών αποδόσεων στο τραπεζικό χαρτοφυλάκιο (IRRBB/CSRBB). Επίσης, μετά την αναταραχή στην αγορά την άνοιξη του 2023, η οποία χαρακτηρίστηκε από την πτώχευση ορισμένων τραπεζών μεσαίου μεγέθους στις ΗΠΑ, η ΕΚΤ προσάρμοσε τις εποπτικές της προτεραιότητες και επέκτεινε τη στοχευμένη αξιολόγηση των IRRBB/CSRBB σε ευρύτερο φάσμα ιδρυμάτων. Παράλληλα, η ΕΚΤ διενήργησε ad hoc αναλύσεις προκειμένου να εντοπίσει δυνητικές ευπάθειες των τραπεζών που οφείλονται σε μη πραγματοποιηθείσες ζημίες στους ισολογισμούς τους. Επιπρόσθετα, οι αυξημένοι κίνδυνοι που προέρχονται από τον τομέα των επαγγελματικών ακινήτων ώθησαν τις εποπτικές αρχές να δώσουν προτεραιότητα σε ορισμένες επιτόπιες επιθεωρήσεις, προκειμένου να αξιολογήσουν τα μέτρα διαχείρισης και αντιμετώπισης που έλαβαν οι τράπεζες για αντισυμβαλλομένους που δραστηριοποιούνται σ’ αυτό τον τομέα και παρουσιάζουν συγκριτικά υψηλότερο κίνδυνο.

1.2.2 Προτεραιότητα 1: Ενίσχυση της ανθεκτικότητας σε άμεσες μακροχρηματοπιστωτικές και γεωπολιτικές διαταραχές

1.2.2.1 Αδυναμίες στη διαχείριση πιστωτικού κινδύνου, συμπεριλαμβανομένων των ανοιγμάτων σε ευπαθή χαρτοφυλάκια και κατηγορίες στοιχείων ενεργητικού

Τα αποτελεσματικά πλαίσια διαχείρισης του πιστωτικού κινδύνου είναι απαραίτητα προκειμένου οι τράπεζες να διαχειριστούν προνοητικά τυχόν αναδυόμενο πιστωτικό κίνδυνο

Σε όλη τη διάρκεια του 2023 οι εποπτικές αρχές εξακολούθησαν να εφαρμόζουν το πρόγραμμα εργασιών πιστωτικού κινδύνου, με έμφαση στην αντιμετώπιση διαρθρωτικών αδυναμιών στο πλαίσιο διαχείρισης πιστωτικού κινδύνου των τραπεζών, συμπεριλαμβανομένων του τομέα των ακινήτων και των ευπαθών χαρτοφυλακίων. Εν μέσω αυξανόμενων επιτοκίων και μακροοικονομικής αβεβαιότητας, είναι απολύτως απαραίτητο οι εποπτικές αρχές να διασφαλίζουν ότι οι τράπεζες προνοούν για την αντιμετώπιση του αναδυόμενου πιστωτικού κινδύνου σε ευπαθή χαρτοφυλάκια και κατηγορίες περιουσιακών στοιχείων. Η χορήγηση δανείων επίσης αποτελεί μια βασική συνιστώσα του κύκλου διαχείρισης πιστωτικού κινδύνου μιας τράπεζας η οποία αποκτά ολοένα μεγαλύτερη βαρύτητα για τις εποπτικές αρχές, καθώς η χορήγηση δανείων καλής ποιότητας μπορεί να εμποδίσει τη συσσώρευση ΜΕΔ στο μέλλον. Το 2023 η ΕΚΤ συνέχισε να δίνει έμφαση στη διαχείριση των ΜΕΔ[3] και σε άλλες σχετικές δραστηριότητες, εξασφαλίζοντας ότι εάν τα ΜΕΔ αρχίσουν να αυξάνονται, οι τράπεζες θα είναι σε θέση να αντιδράσουν εγκαίρως, προσφεύγοντας στις ενδεδειγμένες διαδικασίες και δράσεις.

Παρά το γεγονός ότι ο δείκτης ΜΕΔ παρέμεινε συνολικά σταθερός στον κύκλο του 2023, η ΕΚΤ διαπίστωσε επιδείνωση στα χαρτοφυλάκια που εμφανίζουν μεγαλύτερη ευπάθεια στις πληθωριστικές πιέσεις, συμπεριλαμβανομένων των δανείων προς τα νοικοκυριά[4]. Παρατήρησε επίσης κάμψη στις αγορές επαγγελματικών ακινήτων,[5] καθώς και αυξημένες πιέσεις στην ικανότητα των δανειοληπτών να αναχρηματοδοτήσουν τα δάνεια για επαγγελματικά ακίνητα κατά τη λήξη τους. Επιπρόσθετα, οι πτωχεύσεις επιχειρήσεων και τα ποσοστά αθέτησης υποχρεώσεων αυξήθηκαν από τα χαμηλά επίπεδα που κατέγραφαν στην διάρκεια της πανδημίας.[6] Οι επιχειρήσεις της ζώνης του ευρώ, ιδίως οι μικρομεσαίες, συνέχισαν επίσης να αντιμετωπίζουν δυσκολίες, εξαιτίας του υψηλότερου κόστους χρηματοδότησης, αλλά και του υψηλότερου κόστους γενικότερα λόγω του πληθωρισμού[7]. Οι επιχειρήσεις που εμφανίζουν μεγάλη δανειακή επιβάρυνση ή οι επιχειρήσεις που δραστηριοποιούνται σε ευπαθείς τομείς επηρεάστηκαν περισσότερο από την αύξηση του κόστους και τη μείωση της ζήτησης, γεγονός που με τη σειρά του άσκησε πιέσεις στα περιθώρια κέρδους.

Εποπτικές δραστηριότητες και εποπτικά αποτελέσματα

Οι μη επιτόπιες και επιτόπιες δραστηριότητες που ασκήθηκαν το 2023 αποκάλυψαν ότι οι τράπεζες έχουν σημειώσει πρόοδο ως προς τον περιορισμό του κινδύνου που σχετίζεται με τα ευπαθή χαρτοφυλάκια και κατηγορίες στοιχείων ενεργητικού. Ωστόσο, αρκετές αδυναμίες δεν έχουν αντιμετωπιστεί ακόμη.

Πρόσφατες εις βάθος αξιολογήσεις σε τομείς όπως η ρύθμιση δανείων[8] αποκάλυψαν σημαντικά κενά στην ετοιμότητα των τραπεζών να διαχειριστούν τυχόν αύξηση των δανειοληπτών σε δυσχέρεια και του κινδύνου αναχρηματοδότησης, μεταξύ άλλων σε σχέση με τον εντοπισμό και την παρακολούθηση πελατών που αντιμετωπίζουν οικονομικές δυσκολίες. Επίσης, οι αξιολογήσεις έδειξαν ότι οι τράπεζες θα πρέπει να στραφούν στην προληπτική λήψη διορθωτικών μέτρων. Οι επιτόπιες επιθεωρήσεις και οι στοχευμένες αξιολογήσεις των πρακτικών σχηματισμού προβλέψεων βάσει του ΔΠΧΑ 9 (συμπεριλαμβανομένων των πρόσθετων προβλέψεων) αποκάλυψαν ότι, αν και αρκετές τράπεζες διαθέτουν αποτελεσματικές πρακτικές, σημαντικός αριθμός τραπεζών χρειάζεται βελτίωση ως προς την καταγραφή των αναδυόμενων κινδύνων και την αποτύπωσή τους στην ταξινόμηση ανά κατηγορία κινδύνου. Για τις προαναφερθείσες εποπτικές δραστηριότητες έχει κοινοποιηθεί στις τράπεζες μια σειρά εποπτικών μέτρων, ώστε να διασφαλίζεται η έγκαιρη λήψη διορθωτικών μέτρων. Η ΕΚΤ παρακολουθεί προσεκτικά τις προγραμματισμένες διορθωτικές ενέργειες και την πραγματοποίησή τους.

Εστιάζοντας συγκεκριμένα στα χαρτοφυλάκια δανείων προς τα νοικοκυριά, η στοχευμένη αξιολόγηση της χορήγησης δανείων για οικιστικά ακίνητα διαπίστωσε ότι οι τράπεζες παρουσιάζουν περιορισμένη ικανότητα πρόβλεψης και διαφοροποίησης κινδύνων τόσο κατά την έκδοση όσο και κατά την τιμολόγηση. Στη στοχευμένη αξιολόγηση συμμετείχε δείγμα 34 ΣΙ με ουσιώδη χαρτοφυλάκια, συμπεριλαμβανομένων ανοιγμάτων στον τομέα των οικιστικών ακινήτων. Διαπιστώθηκαν αρκετές περιπτώσεις μη συμμόρφωσης προς τις κατευθυντήριες γραμμές της EBA για τη χορήγηση και παρακολούθηση των δανείων, μεταξύ άλλων και αναφορικά με τις διαδικασίες αποτίμησης των εξασφαλίσεων.

Οι εις βάθος αξιολογήσεις της έκθεσης των τραπεζών στον τομέα των επαγγελματικών ακινήτων αποκάλυψαν ανοίγματα σε δάνεια εξοφλητέα κατά τη λήξη – είτε με εφάπαξ αποπληρωμή του πλήρους ποσού του κεφαλαίου (bullet) είτε σε ελάχιστες δόσεις μεγάλου ύψους με μεταφορά στο μέλλον της αποπληρωμής μέρους του κεφαλαίου χωρίς τόκο (balloon) – και σε δάνεια με κυμαινόμενο επιτόκιο, καθώς και δυνητική υπερτίμηση των εξασφαλίσεων (βλ. Πλαίσιο 1).

Αναλυτικά ευρήματα από τις εποπτικές δραστηριότητες, επιτόπιες και μη, κοινοποιήθηκαν στις τράπεζες. Οι πληροφορίες αυτές αξιοποιήθηκαν κατά περίπτωση στα αποτελέσματα της SREP 2023 και τα σχετικά εποπτικά μέτρα συζητήθηκαν με τις εποπτευόμενες οντότητες στο πλαίσιο του τακτικού εποπτικού διαλόγου.

Πλαίσιο 1

Επαγγελματικά ακίνητα: αναδυόμενος κίνδυνος

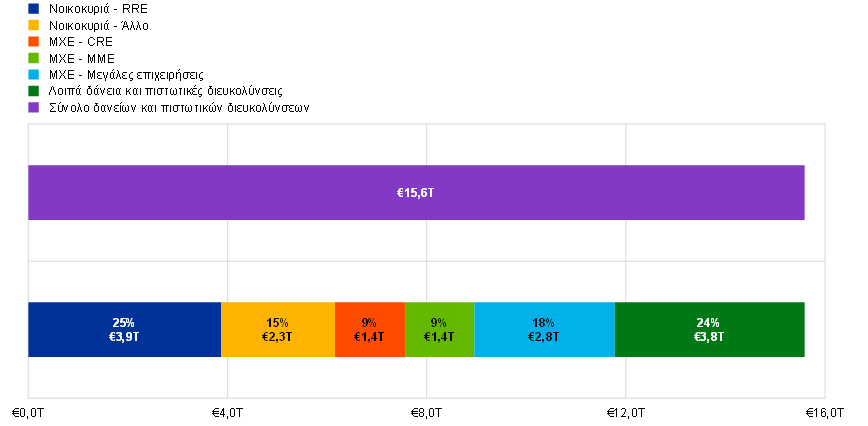

Ο τομέας των επαγγελματικών ακινήτων (CRE) αποτελεί ουσιώδη κατηγορία ενεργητικού, η οποία το β΄ τρίμηνο του 2023 αντιπροσώπευε 1,4 τρισεκ. ευρώ στο χαρτοφυλάκιο δανείων των ΣΙ. Από το σύνολο των δανείων που αφορούν επαγγελματικά ακίνητα, δάνεια ύψους 52 δισεκ. ευρώ (3,67%) ταξινομήθηκαν ως μη εξυπηρετούμενα (ΜΕΔ) κατά το εν λόγω τρίμηνο. Το ποσό αυτό αντιστοιχεί στο 15% του συνόλου των ΜΕΔ, η πλειονότητα των οποίων χρονολογείται από τη χρηματοπιστωτική κρίση του 2008. Ουσιώδη ανοίγματα που αφορούν δάνεια για επαγγελματικά ακίνητα καταγράφουν ιδιαιτέρως οι γερμανικές, γαλλικές και ολλανδικές τράπεζες (περίπου 52% του συνόλου των δανείων για επαγγελματικά ακίνητα).

Διάγραμμα A

Βαθμός σημαντικότητας των δανείων που σχετίζονται με επαγγελματικά ακίνητα για τα σημαντικά ιδρύματα

(τρισεκ. ευρώ)

Πηγή: Financial Reporting, June 2023.

Σημειώσεις: Τα επαγγελματικά ακίνητα (CRE) παρουσιάζονται βάσει του ορισμού του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου (European Systemic Risk Board – ESRB) για τα δάνεια CRE και αφορούν: δάνειο χορηγούμενο σε νομικό πρόσωπο για την απόκτηση υφιστάμενου ή υπό ανάπτυξη ακινήτου που παράγει εισόδημα (ή ομάδας ακινήτων χρησιμοποιούμενων για την παραγωγή εισοδήματος), ή υφιστάμενου ή υπό κατασκευή ακινήτου που χρησιμοποιείται από τους ιδιοκτήτες του για τη διενέργεια των επιχειρήσεων, την επίτευξη των σκοπών ή την άσκηση των δραστηριοτήτων τους (ή ομάδας συναφών ακινήτων), ή εξασφαλιζόμενο με επαγγελματικό ακίνητο (ή ομάδα επαγγελματικών ακινήτων). Τα ανοίγματα σε επαγγελματικά ακίνητα αφαιρούνται από τα ανοίγματα σε μικρομεσαίες επιχειρήσεις (ΜΜΕ) και μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ). Τα δάνεια για αγορά οικιστικών ακινήτων (RRE) προς τα νοικοκυριά περιλαμβάνουν μόνο τα δάνεια αυτής της κατηγορίας που εξασφαλίζονται με οικιστικά ακίνητα. Η κατηγορία “Λοιπά” περιλαμβάνει κεντρικές τράπεζες, γενικές κυβερνήσεις, πιστωτικά ιδρύματα και λοιπές χρηματοπιστωτικές επιχειρήσεις.

Μετά από άνοδο των τιμών των ακινήτων επί πολλά έτη, οι αγορές επαγγελματικών ακινήτων βρίσκονται σήμερα σε καθοδική πορεία,[9] καθώς εμφανίζονται σταδιακά ενδείξεις επιδείνωσης σε αρκετές χώρες της ζώνης του ευρώ.[10] Ο τομέας των επαγγελματικών ακινήτων αντιμετωπίζει πιο περιοριστικές συνθήκες χρηματοδότησης και αβέβαιες οικονομικές προοπτικές, καθώς και ασθενέστερη ζήτηση μετά την πανδημία.[11]

Οι κύριοι παράγοντες που επηρέασαν αρνητικά τις αγορές επαγγελματικών ακινήτων ήταν η άνοδος των επιτοκίων και το υψηλότερο κόστος δανειακής χρηματοδότησης. Σε συνδυασμό με το αυξημένο κόστος κατασκευής και τις μεταβαλλόμενες τάσεις της ζήτησης (δηλ. τηλεργασία και γραφεία και καταστήματα με υψηλές προδιαγραφές ενεργειακής απόδοσης), η επίδραση αυτή συνοδεύεται από προσαρμογή στις αποτιμήσεις των επαγγελματικών ακινήτων (ιδίως γραφείων και καταστημάτων), η οποία συνεχίζεται. Επιπλέον, μειώθηκε απότομα ο όγκος των επενδύσεων και των συναλλαγών και ανακόπηκαν οι νέες κατασκευές, ενώ συμπιέστηκαν οι αποδόσεις των επαγγελματικών ακινήτων, με αποτέλεσμα τα περιθώρια κέρδους να γίνουν αρνητικά.

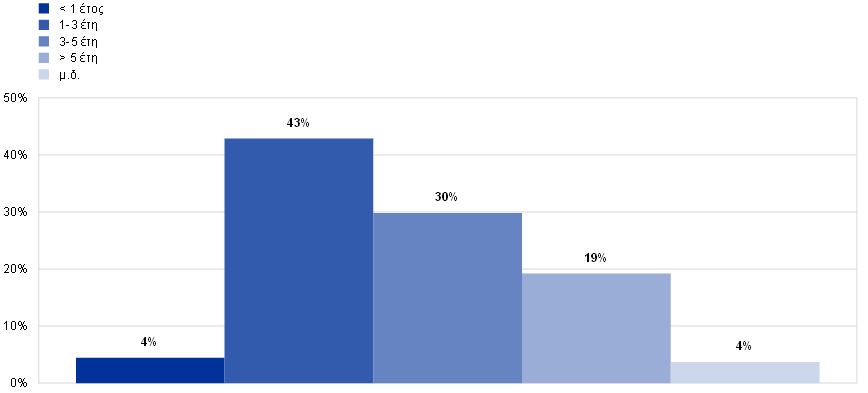

Τα δάνεια που εξοφλούνται με οπισθοβαρές προφίλ αποπληρωμής[12] (bullet ή balloon) αποτελούν κατά την τρέχουσα περίοδο τομέα ιδιαίτερου ενδιαφέροντος από πλευράς της ΕΚΤ λόγω των συνθηκών που επικρατούν αυτή τη στιγμή στην αγορά. Σημαντικό ποσοστό των εν λόγω δανείων για επαγγελματικά ακίνητα είναι τέτοιου είδους ή είναι δάνεια όπου η ευθύνη του δανειολήπτη εκτείνεται μόνο μέχρι την αξία της εμπράγματης ασφάλισης (non-recourse). Τα δάνεια που είναι δομημένα με αυτό τον τρόπο χαρακτηρίζονται από αυξημένο κίνδυνο αναχρηματοδότησης, δηλ. ο δανειολήπτης ενδέχεται να χρειαστεί να αναχρηματοδοτήσει το δάνειο κατά τη λήξη του με πολύ υψηλότερο κόστος από ό,τι είχε προβλεφθεί αρχικά. Ωστόσο και άλλες επιλογές αποπληρωμής παρουσιάζουν προκλήσεις, καθώς η επιδείνωση των συνθηκών στην αγορά και το αυξημένο κόστος χρηματοδότησης επηρεάζουν αρνητικά και την ικανότητα του δανειολήπτη να πωλήσει το ακίνητο ή/και να αναχρηματοδοτήσει το δάνειο μέσω άλλης τράπεζας.

Από τα ανοίγματα που καταγράφονται στη βάση δεδομένων AnaCredit το β΄ τρίμηνο του 2023, τα δάνεια τύπου bullet/balloon που λήγουν μέσα στην προσεχή διετία αντιπροσωπεύουν το 8% των δανείων CRE. Είναι πολύ σημαντικό οι τράπεζες να συνεργάζονται στενά με τους δανειολήπτες για επαγγελματικά ακίνητα και να αξιολογούν αποτελεσματικά τον κίνδυνο αναχρηματοδότησης των δανείων CRE. Στο πλαίσιο αυτής της αξιολόγησης θα πρέπει να δίνουν έμφαση σε κρίσιμες παραμέτρους, όπως η έγκαιρη και ρεαλιστική αποτίμηση των υπέγγυων ακινήτων, η ικανότητά τους να δημιουργούν επαρκείς εισοδηματικές ροές (cashflow generation) που θα καλύπτουν το κόστος χρηματοδότησης και, κατά περίπτωση, οι δυνατότητες αποδοχής εφάπαξ ποσού ως επένδυση κεφαλαίου (sponsorship cash injection).

Διάγραμμα Β

Ανάλυση των δανείων που συνδέονται με επαγγελματικά ακίνητα με βάση τη λήξη τους ανεξάρτητα από τη δομή αποπληρωμής τους

(ποσοστό του συνόλου των δανείων CRE)

Πηγή: AnaCredit.

Σημειώσεις: Τα δάνεια για επαγγελματικά ακίνητα (CRE) περιλαμβάνουν δάνεια που εξασφαλίζονται με επαγγελματικά ακίνητα ή ο σκοπός τους συνδέεται με επαγγελματικά ακίνητα βάσει χαρακτηριστικών που περιγράφονται στο AnaCredit. Εξαγωγή δεδομένων για το β΄ τρίμηνο του 2023.

Η ΕΚΤ εξακολουθεί να διενεργεί μια σειρά εποπτικών δραστηριοτήτων, επιτόπιων και μη,[13] προκειμένου να εξασφαλίζει αυξημένη έμφαση στον κίνδυνο από πλευράς εποπτείας σε σχέση με τον κίνδυνο επαγγελματικών ακινήτων. Η αυξημένη προσοχή θα συνεχιστεί το 2024,[14] καθώς τα στελέχη εποπτείας θα παρακολουθούν στενά τις εξελίξεις στον τραπεζικό τομέα και στις αγορές σε σχέση με το εν λόγω ουσιώδες χαρτοφυλάκιο.

Πιστωτικός κίνδυνος αντισυμβαλλόμενου και μη τραπεζικά χρηματοπιστωτικά ιδρύματα

Το 2023 η ΕΚΤ, σε συνέχεια των εργασιών επί θεμάτων διακυβέρνησης και διαχείρισης πιστωτικού κινδύνου αντισυμβαλλομένου μέσω μη επιτόπιων και επιτόπιων δραστηριοτήτων, δημοσίευσε έκθεση με τίτλο Sound practices in counterparty credit risk governance and management, όπου συνοψίζει τα πορίσματα της εξέτασης που πραγματοποίησε το 2022 και παρουσιάζει τις ορθές πρακτικές που καταγράφονται στον κλάδο.

Επίσης, η ΕΚΤ διοργάνωσε συνέδριο για τον πιστωτικό κίνδυνο αντισυμβαλλομένου, στο οποίο συμμετείχαν ανώτερα στελέχη των λειτουργιών διαχείρισης κινδύνων σε ΣΙ και άλλα στελέχη τραπεζικής εποπτείας, με θέμα συζήτησης τις εξελίξεις στον χώρο του πιστωτικού κινδύνου αντισυμβαλλομένου και τις σχετικές πρακτικές που εφαρμόζονται στον τραπεζικό κλάδο, καθώς και τις τρέχουσες προκλήσεις και ευκαιρίες, από τη σκοπιά τόσο των επαγγελματιών του κλάδου όσο και της εποπτείας.

1.2.2.2 Έλλειψη διαφοροποίησης των πηγών χρηματοδότησης και ανεπάρκειες των σχεδίων χρηματοδότησης

Την τελευταία δεκαετία οι στοχευμένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO) στήριξαν τις τράπεζες, διασφαλίζοντας την προσφορά πιστώσεων προς την οικονομία στη διάρκεια περιόδων κρίσης. Ωστόσο, η προσφυγή στις TLTRO III στη διάρκεια της πανδημίας αύξησε σημαντικά τη συγκέντρωση υποχρεώσεων.[15] Λόγω της λήξης των δανείων που χορηγήθηκαν μέσω των TLTRO III, πλέον τα ΣΙ χρειάζεται να αναπτύξουν και να εφαρμόσουν αξιόπιστα πολυετή μακροχρόνια σχέδια χρηματοδότησης, τα οποία να αντιμετωπίζουν τις προκλήσεις που οφείλονται στις μεταβαλλόμενες συνθήκες χρηματοδότησης και να εξασφαλίζουν κατάλληλη διαφοροποίηση των πηγών χρηματοδότησης.

Σε συμφωνία με τις εποπτικές προτεραιότητες για την περίοδο 2023-2025 και στο πλαίσιο μιας ευρύτερης ανάλυσης του κατά πόσον τα σχέδια βιωσιμότητας των σχεδίων ρευστότητας και χρηματοδότησης είναι εφικτά, η ΕΚΤ αξιολόγησε τις προγραμματισμένες αποπληρωμές των δανείων στο πλαίσιο των TLTRO III για εκείνα τα ΣΙ που είναι πιο ευάλωτα στην άνοδο του κόστους χρηματοδότησης. Διαπιστώθηκε ότι τα περισσότερα εξ αυτών διαθέτουν αξιόπιστες στρατηγικές εξόδου από τη χρηματοδότηση μέσω TLTRO III και εξακολουθούν να ικανοποιούν την ελάχιστη απαίτηση τόσο για τον δείκτη κάλυψης ρευστότητας όσο και για τον δείκτη καθαρής σταθερής χρηματοδότησης. Ωστόσο, ορισμένες οντότητες σαφώς εμφανίζουν σχετικά υψηλό ποσοστό ρευστών περιουσιακών στοιχείων χαμηλής ποιότητας στο σύνολο των εξασφαλίσεων που κατέχει το Ευρωσύστημα, τα οποία, εφόσον αποδεσμευθούν, δεν θα μπορούσαν να χρησιμοποιηθούν ως εξασφαλίσεις για συναλλαγές χρηματοδότησης μέσω του ιδιωτικού τομέα. Για άλλα ΣΙ οι παραδοχές για την αύξηση των καταθέσεών τους ήταν υπεραισιόδοξες, με αποτέλεσμα οι στρατηγικές να κρίνονται λιγότερο βιώσιμες.

Η πτώχευση της Silicon Valley Bank, καθώς και άλλων περιφερειακών τραπεζών στις ΗΠΑ, τον Μάρτιο του 2023 ανέδειξε το γεγονός ότι η συμπεριφορά των καταθετών μπορεί να αλλάξει απότομα και απροειδοποίητα. Τα μέσα κοινωνικής δικτύωσης και ο ψηφιακός μετασχηματισμός, σε συνδυασμό με την ελκυστικότητα των εναλλακτικών επενδυτικών ευκαιριών, μπορεί να επηρεάσουν την ταχύτητα αντίδρασης των καταθετών στις μεταβολές των τιμών και στις φημολογίες της αγοράς. Γι’ αυτό, κατά το 2023 η ΕΚΤ ξεκίνησε πρόσθετες αναλύσεις των σχεδίων έκτακτης ανάγκης και των δυνατοτήτων των τραπεζών να προσφέρουν εξασφαλίσεις, για να διερευνήσει την ικανότητά τους να αντεπεξέλθουν σε βραχυχρόνιες διαταραχές της ρευστότητας και απροσδόκητα επεισόδια κρίσης, π.χ. σημαντική εκροή καταθέσεων. Ως μέρος αυτών των αναλύσεων, αξιολογήθηκαν επίσης οι στρατηγικές διαχείρισης ενεργητικού και παθητικού, καθώς και οι συμπεριφορικές παραδοχές που ενσωματώνονται στα υποδείγματα στο τρέχον περιβάλλον επιτοκίων.

Διαρκής εποπτικός έλεγχος της έκθεσης σε κίνδυνο επιτοκίων και διαφορών αποδόσεων

Το 2023 η ΕΚΤ πραγματοποίησε περαιτέρω ενέργειες με βάση τα αποτελέσματα της στοχευμένης αξιολόγησης της έκθεσης σε κίνδυνο επιτοκίων και διαφορών αποδόσεων, η οποία διενεργήθηκε σε 29 ΣΙ το 2022[16]. Το β΄ τρίμηνο του 2023 η αξιολόγηση επεκτάθηκε για να συμπεριλάβει άλλα δέκα ΣΙ. Η πρωτοβουλία αυτή συμπληρώθηκε με επιτόπιες επιθεωρήσεις. Επιπλέον, το δεύτερο εξάμηνο του 2023 η ΕΚΤ ξεκίνησε οριζόντια επισκόπηση με αντικείμενο τη διακυβέρνηση της διαχείρισης των στοιχείων ενεργητικού και παθητικού, η οποία συμπεριέλαβε 24 ΣΙ και κάλυψε θέματα σχετικά με τη διαχείριση κινδύνου επιτοκίου και κινδύνου ρευστότητας, όπως η υποδειγματοποίηση καταθέσεων μη τακτής λήξης.

1.2.2.3 Μοχλευμένη χρηματοδότηση

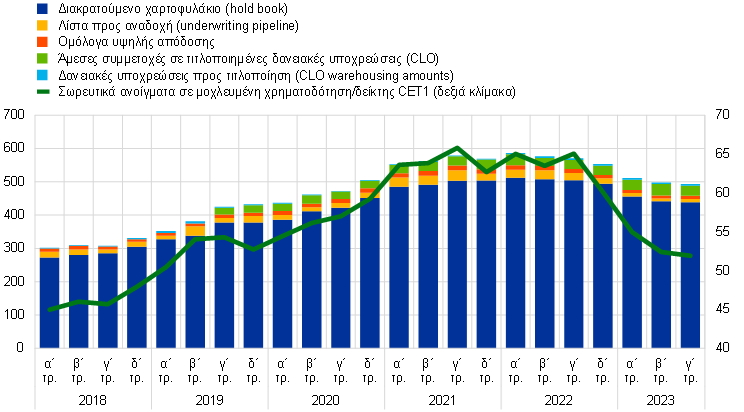

Μετά την καθιέρωση τυποποιημένης υποβολής αναφορών για τη μοχλευμένη χρηματοδότηση το 2018, η ΕΚΤ παρατηρούσε συνεχή αύξηση των μοχλευμένων δανείων στους ισολογισμούς των ΣΙ. Η αύξηση αυτή αποδίδεται στο περιβάλλον χαμηλών επιτοκίων και άφθονης ρευστότητας, το οποίο ενθάρρυνε υψηλότερα επίπεδα μόχλευσης για δανειολήπτες και δανειστές, σε συνδυασμό με τη χαλάρωση των πιστοδοτικών κριτηρίων. Στη διάρκεια του 2022 και το πρώτο εξάμηνο του 2023 η τάση αυτή αντιστράφηκε. Η έκδοση νέων μοχλευμένων δανείων μειώθηκε σημαντικά λόγω της ενεργειακής κρίσης, του πληθωρισμού και της μεταβλητότητας των επιτοκίων. Η εξέλιξη αυτή αντανακλάται σταδιακά και στη μείωση των μοχλευμένων ανοιγμάτων των ΣΙ (Διάγραμμα 2), η οποία, σε συνδυασμό με την αύξηση του δείκτη CET1, οδήγησε σε σημαντική υποχώρηση του δείκτη μοχλευμένης χρηματοδότησης/CET1 τα τελευταία τρίμηνα.

Διάγραμμα 2

Ανοίγματα των ΣΙ σε μοχλευμένη χρηματοδότηση

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: % κεφαλαίου CET1)

Πηγές: Τραπεζική Εποπτεία της ΕΚΤ και Leveraged Finance Dashboard της ΕΚΤ.

Σημειώσεις: Τα στοιχεία αφορούν δείγμα τραπεζών. CLO: τιτλοποιημένες δανειακές υποχρεώσεις.

Σε πολλές περιπτώσεις η ΕΚΤ κάλεσε τα ΣΙ να επιδείξουν μεγαλύτερη σύνεση στο συγκεκριμένο τμήμα της αγοράς λόγω της συνεχιζόμενης αύξησης των συναλλαγών υψηλής μόχλευσης. Όπως ήταν αναμενόμενο, η επιδείνωση της θέσης των δανειοληπτών αποτυπώνεται ήδη σε αυξημένα ποσοστά αθέτησης για τα μοχλευμένα δάνεια τόσο στην Ευρώπη όσο και στις ΗΠΑ. Εντούτοις, συνολικά, αυτά τα ποσοστά αθέτησης παραμένουν χαμηλά σε σύγκριση με προηγούμενες περιόδους εντάσεων, γεγονός που μπορεί να εξηγείται από την αποδυνάμωση των συμβατικών ρητρών που καταγράφεται στην αγορά. Δεδομένου του υψηλού κινδύνου αναχρηματοδότησης του χρέους που αντιμετωπίζουν οι δανειολήπτες μοχλευμένης χρηματοδότησης σε ένα περιβάλλον αυξημένων επιτοκίων, υπάρχει ο κίνδυνος τα μη εξυπηρετούμενα ανοίγματα και ποσοστά αθέτησης να διαμορφωθούν πολύ υψηλότερα τα προσεχή έτη.

Το 2022 η ΕΚΤ σε επιστολές της προς τους επικεφαλής των ΣΙ είχε παρουσιάσει λεπτομερώς τις προσδοκίες της για το εσωτερικό πλαίσιο που πρέπει να εφαρμόζει κάθε τράπεζα όσον αφορά τη διάθεση για ανάληψη κινδύνου (LF Risk Appetite Framework) και συνέταξε έκθεση που διαπίστωνε υψηλά επίπεδα ανάληψης κινδύνου στις μοχλευμένες συναλλαγές. Η αξιολόγηση ελλείψεων που πραγματοποιήθηκε αποκάλυψε πολλές αδυναμίες που οδήγησαν στην επιβολή συγκεκριμένων μέτρων στα αντίστοιχα ΣΙ. Σε όλη τη διάρκεια του 2023 η ΕΚΤ παρακολουθούσε την πρόοδο των τραπεζών ως προς την εφαρμογή αυτών των μέτρων. Ενώ ορισμένες τράπεζες σημειώνουν πρόοδο, παραμένουν σημαντικές αδυναμίες σε σχέση με τον έλεγχο των κινδύνων. Κατά συνέπεια, ο αριθμός των τραπεζών που υπόκεινται σε πρόσθετες κεφαλαιακές απαιτήσεις για τους κινδύνους που συνδέονται με τις δραστηριότητες μοχλευμένης χρηματοδότησης αυξήθηκε σημαντικά σε σύγκριση με το 2022.

Επιπλέον, προκειμένου να στηρίξει τη συνεχή εποπτική παρακολούθηση των ανοιγμάτων μοχλευμένης χρηματοδότησης των τραπεζών, η ΕΚΤ συμπεριέλαβε στην πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων του 2023 εις βάθος ανάλυση της διασφάλισης ποιότητας σε σχέση με τη μοχλευμένη χρηματοδότηση. Τα ευρήματα αυτής της ανάλυσης δημοσιεύθηκαν σε ειδική ενότητα της έκθεσης ECB report on the 2023 stress test που δημοσίευσε η ΕΚΤ για τις τράπεζες της ζώνης του ευρώ.

1.2.3 Προτεραιότητα 2: Αντιμετώπιση των προκλήσεων του ψηφιακού μετασχηματισμού και ενίσχυση της ικανότητας στρατηγικής καθοδήγησης των οργάνων διοίκησης

1.2.3.1 Στρατηγικές ψηφιακού μετασχηματισμού και πλαίσια επιχειρησιακής ανθεκτικότητας

Το 2023 η ΕΚΤ διατήρησε τις επαφές της με τις τράπεζες σε σχέση με την πορεία τους προς τον ψηφιακό μετασχηματισμό και τους συναφείς κινδύνους, με περαιτέρω συζητήσεις, στοχευμένες αξιολογήσεις και επιτόπιες επιθεωρήσεις

Οι τράπεζες γίνονται ολοένα πιο ψηφιακές. Αυτό σηµαίνει ότι απαιτείται αυξημένο εποπτικό ενδιαφέρον για τις στρατηγικές ψηφιακού μετασχηματισμού και την ικανότητα των τραπεζών να διαχειρίζονται τους συναφείς κινδύνους. Ειδικότερα, εξετάζονται οι κίνδυνοι που συνδέονται με τη χρήση καινοτόμων τεχνολογιών, καθώς και οι κίνδυνοι που σχετίζονται με τα πλαίσια επιχειρησιακής ανθεκτικότητας, όπως η εξάρτηση από τρίτους και οι κίνδυνοι στον κυβερνοχώρο.

Σε ό,τι αφορά τον ψηφιακό μετασχηματισμό γενικότερα, τον Φεβρουάριο του 2023 η ΕΚΤ δημοσίευσε σύνοψη των κύριων ευρημάτων της έρευνας σχετικά με τον ψηφιακό μετασχηματισμό και τη χρήση χρηματοοικονομικής τεχνολογίας (FinTech) που διενεργήθηκε το 2022. Σύμφωνα με αυτά, η πλειονότητα των ΣΙ διαθέτει στρατηγική ψηφιακού μετασχηματισμού, η οποία αποσκοπεί στην καλύτερη εξυπηρέτηση των πελατών. Επίσης, αναδείχθηκαν ως σημαντικοί παράγοντες η στρατηγική καθοδήγηση από πλευράς ανώτατων διοικητικών στελεχών, καθώς και ένα αποτελεσματικό πλαίσιο εσωτερικού ελέγχου.

Πέραν αυτού, το 2023 η ΕΚΤ διενήργησε στοχευμένες αξιολογήσεις για θέματα ψηφιακού μετασχηματισμού σε 21 ΣΙ, λαμβάνοντας υπόψη και τα αποτελέσματα της παραπάνω έρευνας προκειμένου να κατανοήσει καλύτερα πώς ορίζουν οι τράπεζες τους στόχους της στρατηγικής τους για τον ψηφιακό μετασχηματισμό και πώς παρακολουθούν την υλοποίησή τους και να διασφαλίσει ότι τα πλαίσια που διέπουν τη διάθεση για ανάληψη κινδύνου και η διακυβέρνηση είναι κατάλληλα προς τον σκοπό τους. Τα αποτελέσµατα των εν λόγω αξιολογήσεων πρόκειται να δημοσιευθούν εντός του πρώτου εξαμήνου του 2024 και θα είναι καθοριστικής σημασίας, γιατί παρέχουν στις εποπτευόμενες οντότητες την οπτική των εποπτικών αρχών και τα επίπεδα αναφοράς που έχουν θέσει.

Όσον αφορά την επιχειρησιακή ανθεκτικότητα, ο αριθμός των κυβερνοσυμβάντων που κοινοποιήθηκαν στην ΕΚΤ αυξήθηκε σημαντικά το 2023 σε σχέση με το 2022. Η αύξηση αυτή αποδίδεται κυρίως σε επιθέσεις με τη μορφή άρνησης υπηρεσιών (distributed denial-of-service) κατά διαφόρων τραπεζών. Παράλληλα, σε τρίτους παρόχους υπηρεσιών αυξήθηκαν αισθητά και τα συμβάντα που σχετίζονταν με λυτρισμικό (ransomware), ένα είδος κυβερνοεπίθεσης με δυνητικά καταστροφικές επιπτώσεις. Επιπλέον, αυξήθηκαν οι κυβερνοεπιθέσεις στον χρηματοπιστωτικό τομέα από δράστες χρηματοδοτούμενους από κάποια κυβέρνηση. Ως εκ τούτου, το 2023 η ΕΚΤ διενήργησε μια σειρά εποπτικών δραστηριοτήτων, επιτόπιων και μη, με αντικείμενο τους κινδύνους πληροφοριακών συστημάτων και κυβερνοασφάλειας και δημοσίευσε τα κύρια αποτελέσματα και τις παρατηρήσεις της στο ενημερωτικό δελτίο εποπτείας (Supervision Newsletter) του Νοεμβρίου 2023.

Πέρα από την άσκηση προσομοίωσης ακραίων καταστάσεων σχετικά με την ανθεκτικότητα έναντι κυβερνοεπιθέσεων που προγραμματίζεται για το 2024, η ΕΚΤ διενήργησε μια εσωτερική άσκηση ετοιμότητας έναντι κυβερνοεπιθέσεων, προκειμένου να υποβάλει σε δοκιμασία τις εσωτερικές διαδικασίες επικοινωνίας, συντονισμού και κλιμάκωσης ενεργειών της ΕΚΤ και αρκετών εθνικών αρμόδιων αρχών (ΕΑΑ), για την περίπτωση κυβερνοεπίθεσης σε πολλές εποπτευόμενες οντότητες. Η άσκηση διενεργήθηκε εσωτερικά, χωρίς τη συμμετοχή ιδιωτικών φορέων.

Σε ό,τι αφορά την εξωτερική ανάθεση εργασιών, το 2023 επαναλήφθηκε η συλλογή δεδομένων από τα μητρώα συμφωνιών εξωτερικής ανάθεσης όλων των ΣΙ. Σε σύγκριση με την πρώτη υποβολή πληροφοριών το 2022, καταγράφεται αξιόλογη πρόοδος ως προς την ποιότητα των δεδομένων και τη συνέπεια των πληροφοριών που συλλέχθηκαν. Τα αποτελέσµατα της εν λόγω άσκησης επιβεβαιώνουν ότι το ζήτημα της εξωτερικής ανάθεσης εργασιών είναι κρίσιμης σημασίας για τα ΣΙ, ιδίως στον τομέα της τεχνολογίας πληροφορικής και επικοινωνιών. Η καθιερωμένη διαδικασία κοινοποίησης, με την οποία οι εποπτευόμενες οντότητες γνωστοποιούν στην εποπτική αρχή ότι προτίθενται να συνάψουν νέα συμφωνία εξωτερικής ανάθεσης, λειτούργησε επιβοηθητικά στην αξιολόγηση του κινδύνου εξωτερικής ανάθεσης. Επιπλέον, η ΕΚΤ ξεκίνησε στοχευμένη αξιολόγηση του κινδύνου εξωτερικής ανάθεσης εργασιών σε αρκετά ΣΙ, η οποία θα συνεχιστεί μέχρι το 2025. Κάθε χρόνο θα αξιολογείται το πλαίσιο διαχείρισης της εξωτερικής ανάθεσης εργασιών στα εν λόγω ιδρύματα, καθώς και ένα επιλεγμένο σύνολο συμφωνιών εξωτερικής ανάθεσης εργασιών. Η άσκηση θα παρέχει μια οριζόντια επισκόπηση των διαδικασιών που εφαρμόζουν τα ΣΙ για τη διαχείριση κινδύνων σε σχέση με τις συμφωνίες εξωτερικής ανάθεσης.

Επίσης, σε ευθυγράμμιση με τα διεθνή πρότυπα[17], η επιχειρησιακή ανθεκτικότητα και ο ψηφιακός μετασχηματισμός αποτέλεσαν το αντικείμενο των εποπτικών δράσεων που πραγματοποίησαν κοινές ομάδες εργασίας με άλλες ευρωπαϊκές εποπτικές αρχές το 2023. Οι δράσεις αυτές αφορούσαν μεταξύ άλλων την εφαρμογή του Κανονισμού για τις αγορές κρυπτοστοιχείων και του πιλοτικού καθεστώτος για τις υποδομές της αγοράς που βασίζονται σε τεχνολογία κατανεμημένου καθολικού (DLT), συζητήσεις σχετικά με την πρόταση Κανονισμού για την Τεχνητή Νοημοσύνη και την εφαρμογή της Πράξης για την ψηφιακή Επιχειρησιακή Ανθεκτικότητα. Επίσης, η ΕΚΤ ενσωμάτωσε τις αρχές επιχειρησιακής ανθεκτικότητας της Επιτροπής της Βασιλείας για την Τραπεζική Εποπτεία στο πλαίσιο SREP.

1.2.3.2 Λειτουργία και ικανότητες στρατηγικής καθοδήγησης της διοίκησης

Προκειμένου να προαχθεί μια αξιόπιστη διαδικασία λήψης αποφάσεων και να περιοριστεί η υπερβολική ανάληψη κινδύνων, οι τράπεζες χρειάζεται να διαθέτουν αποτελεσματική διοίκηση, ισχυρό πλαίσιο διακυβέρνησης[18] και εσωτερικού ελέγχου και αξιόπιστα δεδομένα. Η σπουδαιότητα της ύπαρξης ισχυρού πλαισίου που να διέπει αυτούς τους τομείς αναδείχθηκε και από τις πτωχεύσεις τραπεζών στις ΗΠΑ και την Ελβετία την άνοιξη του 2023. Γενεσιουργά αίτια αυτών των πτωχεύσεων ήταν οι αδυναμίες ως προς τη διακυβέρνηση και τη διαχείριση κινδύνων. Παρά κάποια πρόοδο που έχει επιτευχθεί τα τελευταία χρόνια, η ΕΚΤ συνεχίζει να διαπιστώνει πολυάριθμες διαρθρωτικές αδυναμίες στις λειτουργίες εσωτερικού ελέγχου, στον τρόπο λειτουργίας των οργάνων διοίκησης, καθώς και στην ικανότητα συγκεντρωτικής καταγραφής και αναφοράς κινδύνων.[19]

Ως εκ τούτου, οι εποπτικές αρχές συνέχισαν να συνεργάζονται με τις εποπτευόμενες οντότητες προκειμένου να επιτευχθεί περαιτέρω πρόοδος στον εν λόγω τομέα. Από το 2022 η ΕΚΤ έχει διενεργήσει στοχευμένες αξιολογήσεις σε τράπεζες που εμφανίζουν αδυναμίες σε σχέση με τη σύνθεση και τη λειτουργία των διοικητικών τους οργάνων, επιτόπιες επιθεωρήσεις και στοχευμένες (επαν)αξιολογήσεις καταλληλότητας με βάση τους κινδύνους. H EKT έχει αναπτύξει περαιτέρω μια προσέγγιση ώστε οι αξιολογήσεις καταλληλότητας να λαμβάνουν υπόψη τη διαφορετικότητα και έχει βελτιώσει τις διαδικασίες της για τη συλλογή δεδομένων προκειμένου να ενισχύσει τη συγκριτική ανάλυση μεταξύ ιδρυμάτων με ομοειδή χαρακτηριστικά[20], συνεχίζοντας τις στοχευμένες αξιολογήσεις και τις εποπτικές δράσεις σε όλη τη διάρκεια του 2024.

Πραγματοποιήθηκαν επίσης ενέργειες σε συνέχεια των ευρημάτων της SREP του 2023 με σκοπό την αντιμετώπιση των αδυναμιών που διαπιστώθηκαν (βλ. Ενότητα 1.3.1.5).

Οι αξιόπιστες ρυθμίσεις διακυβέρνησης είναι σημαντικές για όλες τις τράπεζες ανεξαρτήτως μεγέθους. Για τον λόγο αυτό, η Τραπεζική Εποπτεία της ΕΚΤ ανέλαβε ενέργειες σε συνέχεια των πορισμάτων του θεματικού ελέγχου 2021-2022 για τις ρυθμίσεις διακυβέρνησης των ΛΣΙ.[21] Σ’ αυτό το πνεύμα, η ΕΚΤ και οι εθνικές εποπτικές αρχές συνεχίζουν να προωθούν την ευθυγράμμιση των ευρωπαϊκών εποπτικών προσδοκιών και προτύπων για την εσωτερική διακυβέρνηση.

Επίσης η ΕΚΤ, σε μια προσπάθεια αφενός να ενθαρρύνει τον διάλογο για τον ορισμό της αποτελεσματικής διακυβέρνησης και αφετέρου να γνωστοποιήσει την εποπτική της προσέγγιση και τις εποπτικές προσδοκίες της σε σχέση με αυτό το θέμα, τον Απρίλιο του 2023 συνδιοργάνωσε, από κοινού με το EUI Florence School of Banking, σεμινάριο απευθυνόμενο σε εκπροσώπους του τραπεζικού κλάδου[22].

1.2.3.3 Συγκεντρωτική καταγραφή και αναφορά των κινδύνων

Η άρτια ικανότητα συγκεντρωτικής καταγραφής και αναφοράς των κινδύνων αποτελεί προϋπόθεση για την αξιόπιστη και συνετή διαχείριση των κινδύνων. Η Τραπεζική Εποπτεία της ΕΚΤ ενίσχυσε τις εποπτικές της δραστηριότητες σ’ αυτόν τον τομέα το 2023

Η ΕΚΤ εντόπισε αρκετές αδυναμίες στη συγκεντρωτική καταγραφή και αναφορά των κινδύνων και τις έλαβε υπόψη ως ευπάθειες μείζονος σημασίας στον προγραμματισμό των εποπτικών προτεραιοτήτων της για τον κύκλο 2023-2025. Έτσι, αναπτύχθηκε μια ολοκληρωμένη, στοχευμένη εποπτική στρατηγική που καλύπτει τόσο τις επιτόπιες όσο και τις μη επιτόπιες δραστηριότητες, με στόχο να διασφαλίσει ότι οι τράπεζες διαθέτουν αποτελεσματικές διαδικασίες στρατηγικής καθοδήγησης και διαχείρισης κινδύνων που βασίζονται σε αξιόπιστα στοιχεία.

Όσον αφορά τις επιτόπιες δραστηριότητες, συνεχίστηκε η ειδική εκστρατεία επιτόπιων επιθεωρήσεων για τη συγκεντρωτική καταγραφή και αναφορά των κινδύνων, η οποία κάλυψε 23 ΣΙ στη διάρκεια του 2022 και του 2023. Η εκστρατεία αποκάλυψε αδυναμίες σε σχέση με τη συμμετοχή των οργάνων διοίκησης, ασάφειες και ατέλειες ως προς τον ορισμό του πεδίου εφαρμογής του πλαισίου διαχείρισης δεδομένων, καθώς και έλλειψη ανεξάρτητης επικύρωσης. Επιπλέον, οι αδυναμίες στην αρχιτεκτονική των δεδομένων και τις υποδομές πληροφορικής, η εκτεταμένη χρήση χειροκίνητων λύσεων και τα μακρά χρονοδιαγράμματα υποβολής πληροφοριών, καθώς και η έλλειψη ελέγχων ποιότητας των δεδομένων, αποτέλεσαν σημαντικές πηγές προβληματισμού.

Όσον αφορά τις μη επιτόπιες δραστηριότητες, βασικός άξονας ήταν το σχέδιο Οδηγού της ΕΚΤ σχετικά με την αποτελεσματική συγκεντρωτική καταγραφή και αναφορά κινδύνων, που περιλαμβάνει μια σειρά ελάχιστων απαιτήσεων για την αποτελεσματική συγκεντρωτική καταγραφή και αναφορά κινδύνων και έχει στόχο να βοηθήσει τις τράπεζες να ενισχύσουν τις ικανότητές τους σ’ αυτόν τον τομέα.[23] Το σχέδιο Οδηγού δεν επιβάλλει νέες απαιτήσεις, αλλά ενσωματώνει σε ενιαίο κείμενο και αποσαφηνίζει σημαντικά ζητήματα που αποτελούν εποπτικές προτεραιότητες. Συνεπώς, είναι σημαντικό οι τράπεζες να θεωρήσουν την πρόσφατη δημοσίευση του Οδηγού όχι ως ευκαιρία για επανακαθορισμό των προθεσμιών εφαρμογής, αλλά ως περαιτέρω καθοδήγηση για να εντοπίσουν τις αδυναμίες και να επιτύχουν μετρήσιμη πρόοδο προς την αντιμετώπισή τους. Άλλες εποπτικές δραστηριότητες ήταν η πιλοτική δημοσίευση της Έκθεσης διαχείρισης σχετικά με τη διακυβέρνηση και την ποιότητα των δεδομένων[24], η συμβολή στην έκθεση προόδου σχετικά με τη συμμόρφωση των παγκοσμίως συστημικώς σημαντικών τραπεζών (G-SIB) προς τις αρχές της Τραπεζικής Εποπτείας της Βασιλείας για την αποτελεσματική συγκεντρωτική καταγραφή και αναφορά κινδύνων, η περαιτέρω ενίσχυση της μέτρησης της ποιότητας των δεδομένων κατά την υποβολή στοιχείων για εποπτικούς σκοπούς και η αποτελεσματικότερη αξιοποίηση των εποπτικών εργαλείων για την κλιμάκωση του εποπτικού έργου σε περιπτώσεις σοβαρών, επίμονων αδυναμιών στη συγκεντρωτική καταγραφή και αναφορά κινδύνων, συμπεριλαμβανομένης της επιβολής ποσοτικών και ποιοτικών μέτρων.

1.2.4 Προτεραιότητα 3: Εντατικοποίηση της προσπάθειας να αντιμετωπιστεί η κλιματική αλλαγή

Μετά τη δημοσίευση του Οδηγού της ΕΚΤ όσον αφορά τους κλιματικούς και περιβαλλοντικούς κινδύνους το 2020, η ΕΚΤ υπογραμμίζει διαρκώς την ανάγκη για σωστή διαχείριση των εν λόγω κινδύνων από πλευράς τραπεζών. Μία από τις βασικές εποπτικές προτεραιότητες της ΕΚΤ για την περίοδο 2023-2025 είναι να διασφαλιστεί ότι οι τράπεζες έχουν ενσωματώσει επαρκώς τους εν λόγω κινδύνους στην επιχειρηματική στρατηγική τους και στα πλαίσια διακυβέρνησης και διαχείρισης κινδύνων τους, ώστε να τους μετριάζουν και να τους δημοσιοποιούν.

1.2.4.1 Ενέργειες σε συνέχεια ευρημάτων του θεματικού ελέγχου

Μετά τον θεματικό έλεγχο του 2022 για τους κλιματικούς και περιβαλλοντικούς κινδύνους, η ΕΚΤ έθεσε προθεσμίες με σκοπό την ομαλή μετάβαση των τραπεζών προς την πλήρη ευθυγράμμιση με τις προσδοκίες που περιγράφονται στον προαναφερθέντα Οδηγό της ΕΚΤ μέχρι το τέλος του 2024, γνωστοποίησε δε ότι η τήρηση των προθεσμιών θα παρακολουθείται προσεκτικά και, εάν χρειαστεί, θα ληφθούν μέτρα επιβολής συμμόρφωσης.

Η πρώτη προθεσμία έληξε τον Μάρτιο του 2023 και μέχρι τότε οι τράπεζες έπρεπε να έχουν θεσπίσει αξιόπιστη και ολοκληρωμένη αξιολόγηση της σημαντικότητας των κλιματικών και περιβαλλοντικών κινδύνων και του επιχειρηματικού περιβάλλοντος. Δεδομένου ότι ορισμένες τράπεζες δεν συμμορφώθηκαν εντός αυτής της προθεσμίας, το 2023 η ΕΚΤ εξέδωσε δεσμευτικές εποπτικές αποφάσεις για 23 εποπτευόμενες οντότητες, οι οποίες προβλέπουν περιοδικές χρηματικές ποινές στις 18 πιο σοβαρές περιπτώσεις, εφόσον οι εποπτευόμενες οντότητες δεν συμμορφωθούν με τις απαιτήσεις εντός των προθεσμιών που ορίζουν οι εν λόγω αποφάσεις. Πρόσθετες αποφάσεις, μερικές εκ των οποίων προβλέπουν περιοδικές χρηματικές ποινές, βρίσκονταν ακόμη σε στάδιο επεξεργασίας στο τέλος του 2023 (βλ. Ενότητα 2.3.1).

Η ΕΚΤ θα συνεχίσει να παρακολουθεί προσεκτικά την πρόοδο των τραπεζών το 2024 και το 2025 και, εφόσον κριθεί αναγκαίο, θα λάβει μέτρα επιβολής συμμόρφωσης.

1.2.4.2 Ανάλυση του σεναρίου κλιματικών κινδύνων “fit-for-55”

Τον Μάρτιο του 2023, στο πλαίσιο της “δέσμης μέτρων βιώσιμης χρηματοδότησης”, η Ευρωπαϊκή Επιτροπή ανέθεσε στις τρεις Ευρωπαϊκές Εποπτικές Αρχές[25] να διενεργήσουν, μαζί με το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου και την ΕΚΤ, μια έκτακτη ανάλυση του σεναρίου κλιματικών κινδύνων “fit-for-55”, με στόχο να αξιολογηθεί πώς θα επηρέαζαν τον χρηματοπιστωτικό τομέα οι συμφωνηθείσες πολιτικές μετάβασης. Η ΕΚΤ συμμετέχει στην ενότητα για τον τραπεζικό τομέα, η οποία περιλαμβάνει άσκηση συλλογής δεδομένων που ξεκίνησε την 1η Δεκεμβρίου 2023. Τα σχετικά υποδείγματα συλλογής δεδομένων καλύπτουν τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς, τον κίνδυνο ακινήτων και στοιχεία εισοδήματος, καθώς και δεδομένα που σχετίζονται με το κλίμα και αφορούν τον κίνδυνο μετάβασης και τον φυσικό κίνδυνο σε επίπεδο αντισυμβαλλομένου και σε επίπεδο επιμέρους τομέων. Η ΕΚΤ προτίθεται να γνωστοποιήσει εξατομικευμένα σχόλια, συμπεριλαμβανομένων των κυριότερων ευρημάτων, στις τράπεζες που συμμετείχαν στη συλλογή δεδομένων. Τα αποτελέσµατα από τη συνολική ανάλυση βάσει κλιματικών σεναρίων στην ενότητα για τον τραπεζικό τομέα πρόκειται να δημοσιευθούν στις αρχές του 2025. Η συλλογή δεδομένων θα επιτρέψει στις εποπτικές αρχές να παρακολουθήσουν την πρόοδο σε συμφωνία με την άσκηση προσομοίωσης ακραίων καταστάσεων για τους κλιματικούς κινδύνους που διενήργησε η ΕΚΤ και να αξιολογήσουν την ικανότητα των τραπεζών να συλλέγουν στοιχεία για τον κλιματικό κίνδυνο, καθώς και την ευθυγράμμισή τους προς τις ορθές πρακτικές που περιγράφονται στην έκθεση της ΕΚΤ σχετικά με τις ορθές πρακτικές στις ασκήσεις προσομοίωσης ακραίων καταστάσεων για τους κλιματικούς κινδύνους.

1.3 Άμεση εποπτεία σημαντικών ιδρυμάτων

1.3.1 Εποπτεία μέσω αναφορών

Η ΕΚΤ επιδιώκει να εποπτεύει τα ΣΙ με τρόπο αναλογικό και με βάση τον κίνδυνο. Για τον σκοπό αυτό, κάθε χρόνο σχεδιάζει και διενεργεί διάφορες μη επιτόπιες εποπτικές δραστηριότητες, είτε οριζόντιες είτε σε επιμέρους ιδρύματα. Οι εν λόγω εποπτικές δραστηριότητες βασίζονται στις υπάρχουσες κανονιστικές απαιτήσεις, στο Εγχειρίδιο εποπτείας και στις εποπτικές προτεραιότητες και εντάσσονται στο πρόγραμμα εποπτικής εξέτασης (Supervisory Examination Programme – SEP) για κάθε ΣΙ. Σκοπός τους είναι να αντιμετωπίζουν κινδύνους που αφορούν συγκεκριμένα ιδρύματα, σύμφωνα πάντοτε με τις εποπτικές προτεραιότητες που έχει θέσει η ΕΚΤ.

1.3.1.1 Η αρχή της αναλογικότητας

Το πρόγραμμα εποπτικής εξέτασης (SEP) ακολουθεί την αρχή της αναλογικότητας, δηλ. η ένταση του εποπτικού έργου εξαρτάται από το μέγεθος, τη συστημική σημασία και την πολυπλοκότητα κάθε ΣΙ. Συνεπώς, οι Μικτές Εποπτικές Ομάδες (ΜΕΟ) που εποπτεύουν μεγαλύτερα ΣΙ με υψηλότερο βαθμό επικινδυνότητας προγραμματίζουν κατά μέσο όρο περισσότερες δραστηριότητες SEP (Διάγραμμα 3).

Διάγραμμα 3

Μέσος αριθμός προγραμματισμένων δραστηριοτήτων ανά σημαντικό ίδρυμα το 2023

Πηγή: ΕΚΤ.

Σημείωση: Τα δεδομένα αντλήθηκαν στις 18.1.2024.

Ο αριθμός των δραστηριοτήτων που πραγματοποιήθηκαν το 2023 ήταν οριακά μικρότερος από ό,τι είχε προγραμματιστεί στην αρχή του έτους (Διάγραμμα 4). Αυτό αποδίδεται κυρίως στην ακύρωση μικρού αριθμού δραστηριοτήτων που συνδέονται με διοικητικές απαιτήσεις στη διάρκεια του έτους, όπως είχε συμβεί και σε προηγούμενα έτη.

Διάγραμμα 4

Μέσος αριθμός δραστηριοτήτων ανά σημαντικό ίδρυμα το 2023

Πηγή: ΕΚΤ.

Σημείωση: Τα δεδομένα αντλήθηκαν στις 18.1.2024.

1.3.1.2 Προσέγγιση με βάση τον κίνδυνο

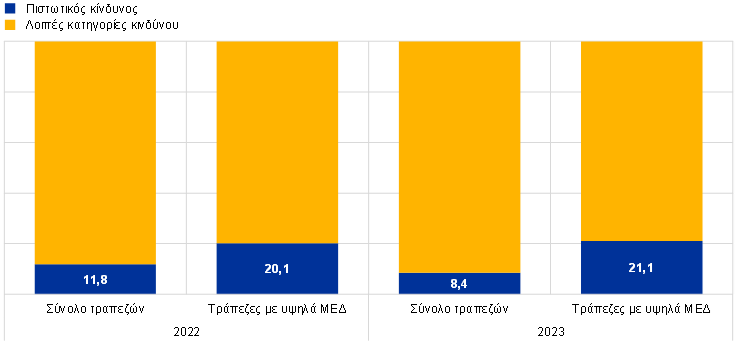

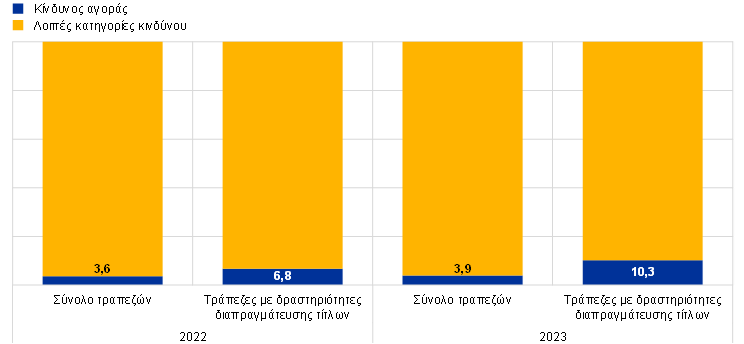

Το SEP ακολουθεί μια προσέγγιση με βάση τον κίνδυνο, με έμφαση στους σημαντικότερους συστημικούς και συγκεκριμένους ανά ίδρυμα κινδύνους για κάθε ΣΙ. Επί παραδείγματι, για τις τράπεζες με υψηλά επίπεδα ΜΕΔ, οι ΜΕΟ διενήργησαν (σχετικά) περισσότερες δραστηριότητες συνδεόμενες με τον πιστωτικό κίνδυνο από ό,τι για το μέσο ΣΙ (Διάγραμμα 5).

Διάγραμμα 5

Προγράμματα SEP το 2022 και το 2023: δραστηριότητες σχετικά με τον πιστωτικό κίνδυνο και τον κίνδυνο αγοράς ως ποσοστό του συνόλου

Πιστωτικός κίνδυνος

(ποσοστά %)

Κίνδυνος αγοράς

Πηγή: ΕΚΤ.

Σημείωση: Τα δεδομένα αντλήθηκαν στις 18.1.2024.

Το 2023 η ΕΚΤ θέσπισε νέο πλαίσιο ανοχής κινδύνων προκειμένου να δώσει μεγαλύτερη έμφαση στις στρατηγικές προτεραιότητες και τις βασικές ευπάθειες. Το νέο πλαίσιο συμβάλλει αποφασιστικά στην προώθηση μιας εποπτικής κουλτούρας που εστιάζει περισσότερο στους κινδύνους και η οποία επιτρέπει στις εποπτικές αρχές να προσαρμόζουν τις δραστηριότητές τους στις συνθήκες του εκάστοτε εποπτευόμενου ιδρύματος, αντί να εφαρμόζουν μια ενιαία προσέγγιση για όλες τις περιπτώσεις.

Το πλαίσιο ανοχής κινδύνων σχεδιάστηκε ώστε να διευκολύνει την ενσωμάτωση των εποπτικών προτεραιοτήτων στον στρατηγικό προγραμματισμό και στις καθημερινές εποπτικές δραστηριότητες. Για τον σκοπό αυτό, συνδυάζει έναν άξονα από επάνω προς τα κάτω, με την καθοδήγηση που παρέχει το Εποπτικό Συμβούλιο σχετικά με την ιεράρχηση των συστημικών κινδύνων και ευπαθειών, και έναν άξονα από κάτω προς τα επάνω, με αξιολογήσεις της σημασίας των κινδύνων για κάθε εποπτευόμενη οντότητα. Οι αξιολογήσεις από κάτω προς τα επάνω συμπληρώνουν αποτελεσματικά την καθοδήγηση από επάνω προς τα κάτω, καθώς ορισμένες εποπτευόμενες οντότητες παρουσιάζουν ιδιαιτερότητες, οι οποίες επηρεάζουν τα επίπεδα ανοχής κινδύνων που καθορίζονται για τα διάφορα είδη κινδύνου και κατ’ επέκταση τα σημεία όπου πρέπει να εστιάσει το εποπτικό έργο. Εντός των ορίων που θέτει το πλαίσιο ανοχής κινδύνων, οι εποπτικές αρχές έχουν την ευχέρεια να επιλέξουν τις πλέον κατάλληλες δράσεις, κάνοντας χρήση της ευελιξίας που ενσωματώνεται στο σύνολο των εποπτικών εργαλείων. Αυτό σημαίνει ότι, ανάλογα με τις ιδιαιτερότητες του κάθε ιδρύματος, έχουν τη δυνατότητα να εντείνουν το εποπτικό έργο στους τομείς εκείνους που απαιτούν δραστικότερη παρέμβαση και να δώσουν χαμηλότερη προτεραιότητα σε τομείς όπου τα προβλήματα δεν είναι τόσο πιεστικά.

Αξιοποιώντας τη θετική εμπειρία που αποκτήθηκε στη διάρκεια του έτους, η ΕΚΤ σκοπεύει να ολοκληρώσει την εφαρμογή του πλαισίου ανοχής κινδύνων, ενσωματώνοντάς το σε όλες τις εποπτικές διαδικασίες της.[26] Έτσι οι μικτές εποπτικές ομάδες (ΜΕΟ) θα μπορούν καλύτερα να επικεντρώνονται στα ζητήματα που είναι τα σημαντικότερα για τη συγκεκριμένη οντότητα που εποπτεύουν, ενώ ταυτόχρονα θα παρέχεται η αναγκαία ευελιξία για την αντιμετώπιση νέων και αναδυόμενων κινδύνων σε ένα μεταβαλλόμενο μακροχρηματοπιστωτικό περιβάλλον.

1.3.1.3 Διαδικασία εποπτικού προγραμματισμού

Η διαδικασία εποπτικού προγραμματισμού, η οποία αναμορφώθηκε το 2022, ακολουθεί συνεπή και ενοποιημένη προσέγγιση σύμφωνα με την οποία οι εποπτικές προτεραιότητες αποτελούν γνώμονα για τον προγραμματισμό των οριζόντιων δραστηριοτήτων, των επιτόπιων επιθεωρήσεων και των διερευνήσεων εσωτερικών υποδειγμάτων, μεταξύ άλλων καθηκόντων.

Προκειμένου να διασφαλίζεται η αποτελεσματική εποπτεία, οι διάφορες υπηρεσιακές μονάδες της ΕΚΤ συνεργάζονται στενά όταν προγραμματίζουν τις δραστηριότητές τους και λαμβάνουν δεόντως υπόψη τις εποπτικές προτεραιότητες, τους κινδύνους που αφορούν συγκεκριμένα ΣΙ και το πλαίσιο ανοχής κινδύνων. Ο προγραμματισμός περιλαμβάνει την επιλογή των δειγμάτων εποπτευόμενων οντοτήτων που θα συμμετάσχουν στις εν λόγω οριζόντιες δραστηριότητες και τις επιτόπιες επιθεωρήσεις. Όπως και τα προηγούμενα έτη, χρησιμοποιήθηκε μια προσέγγιση τύπου εκστρατείας για τις επιτόπιες επιθεωρήσεις (βλ. Ενότητα 1.3.3 σχετικά με την επιτόπια εποπτεία). Το αποτέλεσμα της εν λόγω διαδικασίας αντικατοπτρίζεται στο SEP που υλοποιεί κάθε ΜΕΟ για την αντίστοιχη εποπτευόμενη οντότητα. Δεδομένου ότι το SEP είναι σημαντικό μέρος της επικοινωνίας των ΜΕΟ με τα ΣΙ, κοινοποιείται στα ΣΙ και ένα απλοποιημένο SEP, το οποίο αποτελεί και το πρόγραμμα εργασιών για το επόμενο έτος.

Με βάση την αρχή της αναλογικότητας, οι μη επιτόπιες δραστηριότητες του προγράμματος SEP περιλαμβάνουν (α) σχετικές με τον κίνδυνο δραστηριότητες (π.χ. SREP), (β) άλλες δραστηριότητες που συνδέονται με οργανωτικές, διοικητικές ή νομικές απαιτήσεις (π.χ. ετήσια αξιολόγηση της σημαντικότητας) και (γ) πρόσθετες δραστηριότητες που προγραμματίζουν οι ΜΕΟ για την περαιτέρω προσαρμογή του προγράμματος SEP στις ιδιαιτερότητες του εποπτευόμενου ομίλου ή οντότητας (π.χ. αναλύσεις του επιχειρηματικού μοντέλου ή της δομής διακυβέρνησης μιας τράπεζας).

1.3.1.4 Επισκόπηση εποπτικών δραστηριοτήτων

Η ΕΚΤ διασφαλίζει ότι οι πόροι της επαρκούν για την κάλυψη των στρατηγικών και εποπτικών αναγκών της. Η διοίκηση λαμβάνει τακτικές αναφορές σχετικά με το πώς ενσωματώνονται οι εποπτικές προτεραιότητες της ΕΚΤ στον προγραμματισμό και κατά πόσον έχει πραγματοποιηθεί το σύνολο των δραστηριοτήτων και εργασιών σύμφωνα με το πρόγραμμα.

Το 2023 η ΕΚΤ πραγματοποίησε αξιολόγηση οργανωσιακής ετοιμότητας για να διαπιστώσει τη δυνατότητά της να προωθήσει έμπρακτα τις προτεινόμενες εποπτικές προτεραιότητες με τις δεξιότητες και τους πόρους που διαθέτει (βλ. Ενότητα 5.3.3).

Η παρακολούθηση των εποπτικών δραστηριοτήτων και η τακτική υποβολή σχετικών αναφορών έχουν κρίσιμη σημασία για τη στρατηγική καθοδήγηση των εποπτικών πρωτοβουλιών. Έτσι, τα ανώτερα διοικητικά στελέχη μπορούν να αξιολογούν τις εξελίξεις ως προς τις εποπτικές προτεραιότητες, καθώς και άλλες πρωτοβουλίες, και να ενημερώνονται συνεχώς για την πρόοδο των συναφών εποπτικών δραστηριοτήτων. Αυτή η αξιολόγηση χρησιμεύει ως βάση για την επικαιροποίηση των εποπτικών προτεραιοτήτων και προωθεί την αποτελεσματικότερη λήψη αποφάσεων από τα ανώτερα διοικητικά στελέχη.

1.3.1.5 Εποπτικά μέτρα

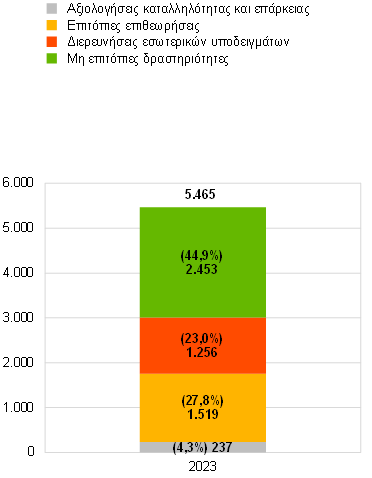

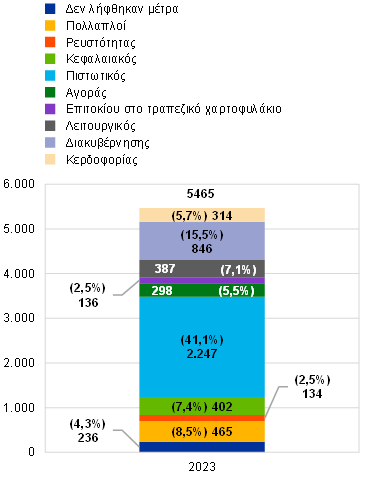

Τα εποπτικά μέτρα είναι ένα από τα κύρια αποτελέσματα των τακτικών επιτόπιων και μη δραστηριοτήτων. Περιγράφουν αναλυτικά τις ενέργειες στις οποίες πρέπει να προβούν οι εποπτευόμενες οντότητες για να διορθώσουν τις αδυναμίες τους. Οι ΜΕΟ έχουν την ευθύνη να παρακολουθούν την έγκαιρη και αποτελεσματική εφαρμογή των μέτρων αυτών. Το 2023 ο συνολικός αριθμός των καταγεγραμμένων μέτρων ήταν παρόμοιος με το 2022, με τη μεγαλύτερη συμβολή να προέρχεται κατά το 2023 από τις μη επιτόπιες εποπτικές δραστηριότητες (39%). Με βάση τα είδη κινδύνων, όπως και το 2022 ο μεγαλύτερος αριθμός νέων εποπτικών μέτρων (45%) αφορούσαν τον πιστωτικό κίνδυνο (Διάγραμμα 6).

Διάγραμμα 6

Εποπτικά μέτρα

α) Καταγεγραμμένα ανά έτος

(αριθμός μέτρων)

β) Ανά δραστηριότητα | γ) Ανά κατηγορία κινδύνου |

|---|---|

(αριθμός μέτρων) | (αριθμός μέτρων) |

|  |

Πηγή: ΕΚΤ.

Σημειώσεις: Το δείγμα περιλαμβάνει μέτρα για όλες τις οντότητες που υπάγονται στην εποπτεία της ΕΚΤ (μεταβαλλόμενο δείγμα). Τα δεδομένα αντλήθηκαν στις 25.9.2023.

1.3.1.6 Οριζόντια ανάλυση βάσει SREP

Η ΕΚΤ δημοσίευσε στις 19 Δεκεμβρίου 2023 τα αποτελέσματα της εποπτικής διαδικασίας εξέτασης και αξιολόγησης (SREP) του 2023, τα οποία περιλάμβαναν τις περαιτέρω εξελίξεις στις βαθμολογίες βάσει της SREP, στις κεφαλαιακές απαιτήσεις και κατευθύνσεις του Πυλώνα 2, καθώς και βαθύτερη ανάλυση επιλεγμένων πηγών κινδύνου. Με τη συγκατάθεση των αντίστοιχων ΣΙ, η ΕΚΤ κοινοποίησε απαιτήσεις βάσει του Πυλώνα 2 ανά τράπεζα, στις οποίες περιλαμβάνονται και απαιτήσεις για την αντιμετώπιση του κινδύνου υπερβολικής μόχλευσης που ισχύουν το 2024.

Η SREP 2023 έδειξε ότι συνολικά οι τράπεζες είναι ανθεκτικές, καθώς διατήρησαν ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας και ρευστότητας σε ένα περιβάλλον μακροοικονομικών προκλήσεων (βλ. Ενότητα 1.1.1).

Καθοδικοί κίνδυνοι εξακολουθούν να πηγάζουν από την ασθενέστερη οικονομική ανάπτυξη, τη συνεχιζόμενη εφαρμογή περιοριστικής νομισματικής πολιτικής, τις δυσμενείς συνθήκες προσφοράς πιστώσεων και την απόσυρση των μέτρων δημοσιονομικής στήριξης. Οι εντάσεις στο τραπεζικό σύστημα στις ΗΠΑ και την Ελβετία την άνοιξη του 2023 δεν επηρέασαν σημαντικά τις εποπτευόμενες οντότητες, ωστόσο επέστησαν την προσοχή στο ενδεχόμενο απότομης προσαρμογής των επιτοκίων που θα μπορούσε να προκαλέσει αστάθεια στην αγορά.

Το 2023 η ΕΚΤ παρατήρησε βελτιώσεις στον τραπεζικό τομέα. Ο συνολικός δείκτης αποδοτικότητας ιδίων κεφαλαίων των εποπτευόμενων οντοτήτων, επωφελούμενος από τα ενισχυμένα έσοδα από τόκους, διαμορφώθηκε σε 10,0% το πρώτο εννεάμηνο του 2023. Η ποιότητα των στοιχείων ενεργητικού βελτιώθηκε, με τον δείκτη ΜΕΔ να υποχωρεί από 2,6% το 2021 σε 2,3% το γ΄ τρίμηνο του 2023.

Η συνολική βαθμολογία βάσει της SREP παρέμεινε σταθερή στο 2,6, ενώ για το 30% των εποπτευόμενων οντοτήτων οι βαθμολογίες μεταβλήθηκαν. Οι συνολικές κεφαλαιακές απαιτήσεις και κατευθύνσεις αυξήθηκαν ελαφρώς σε 15,5% των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού (15,1% το 2022), ενώ το διάμεσο επίπεδο των απαιτήσεων του Πυλώνα 2 διαμορφώθηκε σε 2,25% (2,15% το 2022). Οι τράπεζες πρέπει να συνεχίσουν να διαχειρίζονται τις διαρθρωτικές προκλήσεις που περιγράφονται στις εποπτικές προτεραιότητες για το 2024-2026 (βλ. Ενότητα 1.6).

1.3.1.7 Αξιολόγηση της SREP από εξωτερικούς εμπειρογνώμονες

Στις 17 Απριλίου 2023 η ΕΚΤ δημοσίευσε τα αποτελέσματα και τις συστάσεις της ομάδας εμπειρογνωμόνων για την ευρωπαϊκή τραπεζική εποπτεία και συγκεκριμένα για την SREP.

Στην έκθεσή της η ομάδα αναγνωρίζει αξιόλογη πρόοδο όσον αφορά την ικανότητα της SREP να διασφαλίζει ότι τα ΣΙ διατηρούν επαρκή κεφάλαια, ωστόσο καλεί την ΕΚΤ να αναθεωρήσει τις βαθμολογίες κινδύνου, καθώς και τη διαδικασία προσδιορισμού των κεφαλαιακών απαιτήσεων του Πυλώνα 2. Δεδομένου ότι το κεφάλαιο από μόνο του δεν αρκεί για να αντιμετωπιστούν όλα τα είδη κινδύνου, η έκθεση προτείνει στην ΕΚΤ να αξιοποιήσει πλήρως την εργαλειοθήκη της, συμπεριλαμβανομένων των μέτρων ποσοτικού χαρακτήρα, προκειμένου να ενθαρρύνει τις τράπεζες να διαχειριστούν τα αδύναμα επιχειρηματικά μοντέλα και πρακτικές διακυβέρνησης.

Η έκθεση συμπληρώνει τα συμπεράσματα που αντλήθηκαν από την έκθεση του Ευρωπαϊκού Ελεγκτικού Συνεδρίου για την περαιτέρω ενίσχυση της αποτελεσματικότητας και αποδοτικότητας της Τραπεζικής Εποπτείας της ΕΚΤ (βλ. Ενότητα 5.1.1).

H EKT άρχισε να εφαρμόζει μερικές από τις συστάσεις της ομάδας εμπειρογνωμόνων στη διάρκεια του κύκλου της SREP για το έτος 2023. Επί παραδείγματι, προκειμένου να ολοκληρωθεί η εφαρμογή του πλαισίου ανοχής κινδύνων της ΕΚΤ στο σύνολο των εποπτικών διαδικασιών, η ΕΚΤ καθιέρωσε μια νέα πολυετή αξιολόγηση της SREP. Αυτή η διαδικασία παρέχει στις εποπτικές αρχές τη δυνατότητα να προσαρμόζουν κατάλληλα την ένταση και τη συχνότητα των αναλύσεών τους, ανάλογα με τις ευπάθειες των επιμέρους τραπεζών και τις ευρύτερες εποπτικές προτεραιότητες. Επίσης, η ΕΚΤ συνεχίζει την προσπάθεια για να βελτιώσει την εποπτεία με βάση τον κίνδυνο και να ενισχύσει την επιρροή της εποπτικής κρίσης. Ως εκ τούτου, πρωτοβουλίες όπως η πολυετής αξιολόγηση και το πλαίσιο ανοχής κινδύνου θα εξειδικευθούν περαιτέρω, ώστε να καλλιεργηθεί μια σαφώς προσδιορισμένη εποπτική κουλτούρα.

Επίσης, το 2023 η ΕΚΤ βελτίωσε την επικοινωνία της σε σχέση με τη δημοσιοποίηση της μεθοδολογίας SREP για τις απαιτήσεις του Πυλώνα 2, παρέχοντας περισσότερες πληροφορίες για τις μεθοδολογίες αξιολόγησης του δείκτη μόχλευσης, της εσωτερικής διακυβέρνησης και της διαχείρισης κινδύνων, του επιχειρηματικού μοντέλου, καθώς και του πιστωτικού κινδύνου και του κινδύνου αγοράς.

Πλαίσιο 2

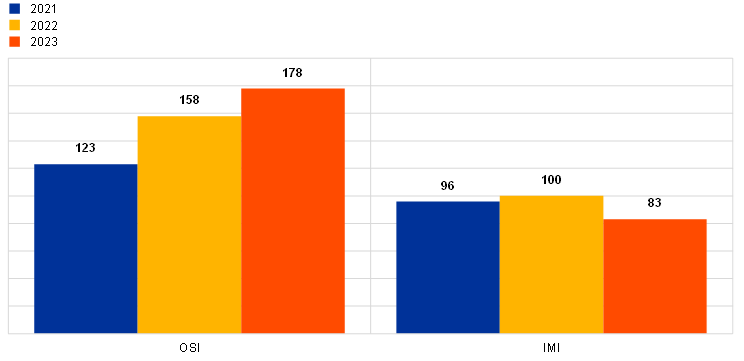

Ενέργειες σε συνέχεια του Brexit: άσκηση χαρτογράφησης (desk-mapping review) και επιτόπιες δραστηριότητες

Η άσκηση χαρτογράφησης (desk-mapping review) είναι μια επισκόπηση των πρακτικών καταχώρησης συναλλαγών (booking) και διαχείρισης κινδύνων στις υπηρεσίες διαπραγμάτευσης χρηματοοικονομικών προϊόντων (trading desks), οι οποίες διενεργούν εργασίες ειδικής διαπραγμάτευσης (market-making) των τραπεζών που μετά το Brexit μετέφεραν ορισμένες επιχειρηματικές δραστηριότητές τους σε θυγατρικές τους με έδρα τη ζώνη του ευρώ. Ξεκίνησε το β΄ τρίμηνο του 2020 με σκοπό να εξασφαλίσει ότι αυτές οι θυγατρικές των οποίων η μητρική επιχείρηση εδρεύει σε τρίτη χώρα δεν λειτουργούν ως εικονικές εταιρίες (empty shells).

Η πρώτη φάση της άσκησης διαπίστωσε ότι από τις 264 υπηρεσίες διαπραγμάτευσης χρηματοοικονομικών προϊόντων, που αντιπροσωπεύουν 91 δισεκ. ευρώ των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού, περίπου το 70% χρησιμοποιούσαν λειτουργικό μοντέλο αντίθετων συναλλαγών και λογιστικής καταχώρησης (back‑to‑back booking) και γύρω στο 20% είναι οργανωμένες ως διπλές υπηρεσίες (split desks), δηλ. η πρωτεύουσα υπηρεσία βρίσκεται σε τρίτη χώρα και ιδρύεται ένα “αντίγραφό” της στη ζώνη του ευρώ που διαπραγματεύεται τα ίδια προϊόντα. Το υψηλό ποσοστό των λειτουργικών μοντέλων αντίθετων συναλλαγών και λογιστικής καταχώρησης, ιδίως για τις σημαντικού μεγέθους υπηρεσίες διαπραγμάτευσης χρηματοοικονομικών προϊόντων, θεωρήθηκε ότι δεν ευθυγραμμίζεται με τις εποπτικές προσδοκίες για τις πρακτικές συγκεντρωτικής διαχείρισης κινδύνων. Ανταποκρινόμενη σε αυτή τη διαπίστωση, η ΕΚΤ ακολούθησε μια αναλογική προσέγγιση βάσει σημαντικότητας και εντόπισε 56 υπηρεσίες διαπραγμάτευσης χρηματοοικονομικών προϊόντων (trading desks) σημαντικού μεγέθους, που είχε ως αποτέλεσμα την έκδοση δεσμευτικών αποφάσεων για κάθε οντότητα, συμπεριλαμβανομένων αρκετών απαιτήσεων προς τις οποίες πρέπει να συμμορφωθούν οι θυγατρικές που εδρεύουν σε τρίτες χώρες.

Εφόσον συμμορφωθούν, το μεγαλύτερο μέρος των σταθμισμένων ως προς τον κίνδυνο περιουσιακών στοιχείων που σχετίζονται με τον κίνδυνο αγοράς και αποτελούν αντικείμενο διαχείρισης θυγατρικών που εδρεύουν σε τρίτες χώρες θα υπόκεινται στην ενισχυμένη διαχείριση κινδύνων τοπικού χαρακτήρα. Συγκεκριμένα, πρέπει να ενισχυθούν η πρώτη και η δεύτερη γραμμή άμυνας, με σαφώς καθορισμένες γραμμές αναφοράς κατευθείαν στον αρμόδιο ευρωπαϊκό οργανισμό. Επίσης, οι θυγατρικές που εδρεύουν σε τρίτες χώρες αναμένεται να ιδρύσουν τοπικές μονάδες διαχείρισης ταμειακών διαθεσίμων και γραφεία προσαρμογής αποτιμήσεων (x-value). Επιπλέον, οι θυγατρικές που εδρεύουν σε τρίτες χώρες θα χρειαστεί να εξασφαλίσουν ανεξάρτητη πρόσβαση σε υποδομές κρίσιμης σημασίας και να θεσπίσουν πρόσθετους ελέγχους για την εξ αποστάσεως καταχώρηση ανοιγμάτων στα βιβλία της μητρικής επιχείρησης και την αντιστάθμιση κινδύνων μεταξύ διαφορετικών οντοτήτων.

Οι εποπτευόμενες οντότητες σχεδιάζουν να συμμορφωθούν προς τις απαιτήσεις της αξιολόγησης των πρακτικών καταχώρησης συναλλαγών με τη χρήση συνδυασμού μοντέλων λογιστικής καταχώρησης. Όσον αφορά τα επιτόκια, π.χ. ευρωπαϊκών κρατικών ομολόγων και συμφωνιών ανταλλαγής εκπεφρασμένων σε ευρώ, οι σχετικές οντότητες σκοπεύουν να καθιερώσουν σημαντική συναλλακτική παρουσία στην Ευρώπη και να μεταβούν από λειτουργικά μοντέλα αντίθετων συναλλαγών και λογιστικής καταχώρησης σε μοντέλα συγκεντρωτικής διαχείρισης κινδύνων σε τοπικό επίπεδο. Αντίθετα, όσον αφορά τις μετοχές, οι πιστώσεις, τα μετρητά και τα παράγωγα καλύπτονται κυρίως από διπλές υπηρεσίες (split desks).

Η ΕΚΤ θα εξακολουθήσει να παρακολουθεί την ευθυγράμμιση των πρακτικών συγκεντρωτικής διαχείρισης των κινδύνων των τραπεζών προς τις εποπτικές προσδοκίες και αναλόγως θα προγραμματίσει εποπτικά μέτρα.

1.3.2 Εποπτεία οντοτήτων με θυγατρικές στη Ρωσία

Οι εποπτευόμενες οντότητες περιορίζουν τις δραστηριότητές τους στη Ρωσία, εξέλιξη που παρακολουθείται στενά από την ΕΚΤ