Förord av Christine Lagarde, ECB:s ordförande

Omständigheterna för de europeiska bankerna var fortsatt utmanande 2023. Ekonomin i euroområdet var svag, och de geopolitiska riskerna ökade, särskilt på grund av Rysslands oberättigade krig mot Ukraina och den tragiska konflikten i Mellanöstern. Finansiella spänningar i andra jurisdiktioner påverkade finansieringsmarknaderna under våren. Och eftersom inflationen såg ut att fortsätta att vara alltför hög under alltför lång tid fortsatte ECB att strama åt sin penningpolitik.

Men det hårda arbete som utförts under tidigare år för att göra euroområdets banker mer motståndskraftiga har gett resultat. Bankerna upprätthöll solida kapital- och likviditetspositioner, och den samlade kärnprimärkapitalrelationen i bankerna under tillsyn låg på 15,6 procent, vilket är nära rekordnivå. Det skyddade sektorn från externa chocker och gjorde att bankerna utan några hinder kunde föra vidare ECB:s penningpolitiska åtstramningar till ekonomin.

Flera utmaningar återstår dock. De högre räntorna påverkade räntenettomarginalerna i euroområdets banker och ledde till att den genomsnittliga avkastningen på eget kapital låg på 10 procent tredje kvartalet 2023. Samtidigt stiger inlåningsräntorna och de nödlidande lånen blir fler. Tillsynsmyndigheterna kommer att fortsätta att bevaka riskerna noggrant. De kommer särskilt att hålla ett öga på bankernas exponeringar mot sårbara sektorer, som kommersiella fastigheter, och ta itu med tveksamheter kring bankernas styrning och rutiner för intern riskkontroll.

Motståndskraft och anpassningsförmåga är måsten för att kunna klara de strukturella utmaningar som klimatförändringarna och digitaliseringen innebär. Bankerna förväntas uppfylla ECB:s tillsynsförväntningar angående klimat- och miljörelaterade risker 2024 och ta hänsyn till dessa risker i sina strategier och riskhanteringsrutiner. Och när användningen av artificiell intelligens nu blir allt vanligare kommer tillsynsmyndigheterna även att granska bankernas digitaliseringsstrategier och deras motståndskraft mot cyberangrepp. Genom detta arbete vill man se till att bankerna förblir starka och fortsätter att fylla sin funktion att stötta euroområdets ekonomi på vägen mot en grönare och mer digital framtid.

Intervju med Claudia Buch, tillsynsnämndens ordförande

Du tog över som ordförande för ECB:s tillsynsnämnd i januari 2024. Vilken vägledande princip kommer du att arbeta efter när du utför detta viktiga uppdrag?

Vi får aldrig glömma att vi som tillsynsmyndighet står i allmänhetens tjänst. Bankerna spelar en otroligt stor roll i vardagen: De skyddar insättningar, ser till att det går att göra betalningar och lånar ut pengar till hushåll och företag. Vår uppgift är att se till att bankerna är säkra och inte tar för stora risker.

Det har väldigt praktisk innebörd för oss: Vi måste vara framåtblickande och hela tiden ifrågasätta, så som det även står i Baselkommitténs kärnprinciper för effektiv banktillsyn. Den framåtblickande delen är särskilt viktig nu när många ekonomier och samhällen har kommit till en vändpunkt. Och vi måste vara ifrågasättande och tänka kreativt. Väl fungerande banker är helt klart bra för samhället. Men bankerna är privata företag och agerar till syvende och sist i sina aktieägares intressen. Det är vår uppgift som tillsynsmyndighet att se till att de även agerar i hela samhällets intresse.

År 2024 har den europeiska banktillsynen funnits i tio år. Hur väl utvecklad tycker du att banktillsynen är, och vad kan fortfarande förbättras?

Med den gemensamma tillsynsmekanismen (SSM) har Europa tagit ett stort steg vad gäller institutsbyggande och överförande av befogenheter till europeisk nivå. För tio år sedan var tillsynen i Europa fragmenterad, både vad gäller institutioner och arbetssätt. Gränsöverskridande risker ignorerades ofta, och det var omöjligt att jämföra banker med andra liknande banker. De olika länderna hade olika tillsynsstandarder.

Nu har vi verkningsfulla tillsynsbefogenheter på europeisk nivå, samtidigt som vi har ett nära samarbete med nationella myndigheter. Jag tror att det sätt som den europeiska banktillsynen är organiserad i dag skulle kunna tjäna som förebild för andra politikområden där det behövs mer integration.

Men vi kan förstås alltid bli bättre. Ett av mina mål är att göra den europeiska tillsynen ännu mer integrerad. År 2024 fyller vi tio år, och det året har vi döpt till ”integrationsåret”. Vi kommer att genomföra ett antal insatser för att främja mer kunskapsutbyte, investera i gemensam tillsynsteknik och utnyttja de nationella tillsynsmyndigheternas sakkunskaper. Det ska kännas som att vi spelar i samma lag.

Hur tycker du att bankerna skötte sig 2023?

De europeiska bankerna har visat sig vara motståndskraftiga mot de chocker som har drabbat våra ekonomier de senaste åren. Pandemin, stigande energipriser och inflation, den ryska invasionen av Ukraina och, nu på sistone, konflikten i Mellanöstern har alltsammans satt press på våra ekonomier. Effekterna av de här chockerna har lett till högre inflation och räntor och lägre tillväxt i ekonomin. Räntorna steg mer än de någonsin gjort sedan ECB inrättades.

Dessa högre räntor är självklart en viktig anledning till bankernas starkt ökade lönsamhet, som även beror på att bankerna har tagit tid på sig att vidareförmedla ökningarna till inlåningsräntorna. Bankernas kapitalpositioner har legat kvar på en stabil nivå väl över lagkraven. De europeiska bankernas orealiserade förluster på grund av nedskrivning av värdepapper har också varit relativt begränsade. Även deras likviditetspositioner har varit fortsatt starka, även efter att ECB gradvis dragit tillbaka det extra likviditetsstödet. Det beror sannolikt på de regel- och tillsynsförändringar som gjordes efter den globala finanskrisen, men vi måste även vara medvetna om att bankerna har gynnats av de omfattande penning- och finanspolitiska åtgärderna som sattes in i samband med tidigare chocker.

Så vi får inte sänka garden. De makrofinansiella och geopolitiska riskerna är förhöjda, och i många länder måste den reala ekonomin anpassa sig efter strukturförändringar. Det kan påverka bankerna genom ökade kredit- och likviditetsrisker. Faktum är att några framväxande risker redan har börjat förverkligas. Vi ser att de nödlidande lånen, företagskonkurserna och betalningsinställelserna ökar. Vi kommer att fortsätta våra insatser för att stärka motståndskraften i de banker vi utövar tillsyn över och ta itu med de brister i deras styrning och riskhantering som vi har upptäckt.

Vilka lärdomar tror du att den europeiska banktillsynen kan dra av marknadsoron i mars 2023?

För mig var den främsta lärdomen att kriser ofta kan inträffa när bankernas bristande riskhantering utsätts för negativa externa chocker. Det har två konkreta konsekvenser för oss.

För det första måste vi som tillsynsmyndighet vara proaktiva och ta itu med brister i ett tidigt skede. Händelserna i mars 2023 visade att problem till och med i små, lokalt verksamma banker kan få globala återverkningar om de inte hanteras proaktivt. På internationell nivå ser vi därför över brister i regelverket, exempelvis när det gäller likviditets- och ränterisk, och vi diskuterar hur tillsynens ändamålsenlighet påverkas.

För det andra behöver vi bra förståelse för hur förändringar på makronivå påverkar bankerna. De amerikanska och schweiziska myndigheterna har bekräftat att det fanns brister i riskhanteringen och styrning före oron. Vid gynnsamma makroekonomiska förhållanden spelar de här bristerna ingen större roll, en när tiderna förändras kommer de upp i dagen och kan skada hela det finansiella systemet.

Att ha tillräckligt mycket kapital i systemet är förstås första linjens försvar mot oförutsedda händelser och externa chocker. Det gör även att konsekvenserna av dålig styrning och brister i riskhanteringen inte blir lika kännbara.

Ändamålsenlighet i tillsynen är en aktuell fråga och stod även i fokus i en rekommendation i den externa bedömningen av översyns- och utvärderingsprocessen (ÖUP). Hur vill du göra den europeiska banktillsynen mer ändamålsenlig?

För tillsynsmyndigheter innebär ändamålsenlighet att upptäckta brister omvandlas till konkreta förbättringar i bankernas riskprofiler och motståndskraft. Det är en viktig lärdom från händelserna förra våren. Men ändamålsenlighet handlar även om att fokusera på relevanta brister.

Faktum är att vi redan har haft ögonen på ändamålsenligheten i den europeiska banktillsynen ett tag nu. Jag är mycket tacksam för att Andrea Enria upprättade en rådgivande expertgrupp som skulle se över ÖUP. Rapporten från gruppen innehåller tydliga rekommendationer för oss: Vi bör bli mer anpassningsbara, ingående och riskfokuserade, förbättra vår effektivitet och ändamålsenlighet och utnyttja alla tillsynsverktyg fullt ut.

Vi har diskuterat dessa rekommendationer grundligt i tillsynsnämnden. Några av rekommendationerna började vi följa i 2023 års ÖUP. Vi har ett nytt ramverk för risktolerans och en flerårsbedömning i ÖUP, vilket också ger tillsynsmyndigheterna större flexibilitet att fokusera på sårbarheterna i enskilda banker. Under 2025 års ÖUP kommer vi att börja följa andra rekommendationer. Vi stärker även vår tillsyn genom att använda mer inträngande åtgärder, som Frank Elderson nyligen förklarade i ett tal.

Vad tror du kommer att vara den största utmaningen för de europeiska bankerna under den närmaste tiden?

Jag skulle säga att de största utmaningarna för bankerna är förändringarna i de makrofinansiella och geopolitiska omständigheterna och den nya konkurrenssituationen som håller på att växa fram.

Vi håller på att komma ur en period med extremt låga räntor. De låga räntorna kan ha lockat bankerna att ta mer risk för att öka sin lönsamhet. Trots den senaste tidens BNP-chocker har obestånd och fallissemang legat kvar på låga nivåer, liksom bankernas avsättningar för kreditförluster. Att utvecklingen inte har följts åt på dessa två områden beror till stor del på det rekordstora finans- och penningpolitiska stöd som har skyddat bankernas balansräkningar från dessa chocker.

Det får konsekvenser för bedömningarna av risker framåt i tiden eftersom uppgifter om tidigare obetalda lån inte ger rätt bild av de framtida riskerna för tillgångskvaliteten. Och många av de risker som bankerna står inför, som cyberrisker, klimat- och miljörelaterade och geopolitiska risker har uppstått först på senare tid.

Det är därför väldigt viktigt att bankerna anpassar sina riskhanteringsrutiner efter de nya förutsättningarna.

Den andra utmaningen som bankerna står inför är den nya konkurrenssituationen, där finansinstitut utanför banksektorn tar allt fler marknadsandelar. Nyheter som teknik med distribuerade liggare och artificiell intelligens ger bankerna möjligheter att förbättra sin produktivitet, men det blir även möjligt för nya aktörer att ta sig in på marknaden och utmana de befintliga affärsmodellerna. Innovation och ökad konkurrens kan förbättra det ekonomiska välståndet men även ge upphov till nya risker. Om bankerna ser att deras marginaler minskar kan de lockas att börja med mer riskfylld verksamhet. De kan exempelvis sänka sina krav för att bevilja nya lån. Vi bevakar därför noga bankernas exponeringar mot finansinstitut utanför banksektorn och det digitala ekosystemet och håller ögonen på hur deras affärsmodeller påverkas av större konkurrens.

Hur ser du på framtiden för bankunionen?

Vi har kommit långt när det gäller de två första pelarna i bankunionen, tillsyn och resolution, men med den tredje pelaren, insättningsgaranti, går det trögare. Jag tror inte att det är bra om fullbordandet av bankunionen dröjer ytterligare. Vi måste förbereda oss på mer ogynnsamma förutsättningar, och då måste vi även täppa till de återstående hålen i den europeiska krishanteringen och regelverken för insättningsgaranti.

De tre pelarna i bankunionen är faktiskt väldigt nära sammankopplade med varandra. Genom tillsyn ser man till att bankfallissemang är osannolika, och om sådana inträffar, att de inte blir allvarliga. Men även den bästa tillsynen kan inte, och bör inte, förebygga alla fallissemang. När bankfallissemang inträffar bör avbrotten i banktjänsterna minimeras och skattebetalarnas pengar skyddas. Det är där som den andra pelaren kommer in: en trovärdig och effektiv resolutionsordning under överinseende av den gemensamma resolutionsnämnden.

Mer arbete behöver uppenbarligen göras på den tredje pelaren: ett gemensamt insättningsgarantisystem. Det är viktigt att det finns en insättningsgaranti som skyddar insättarna. Men precis som med andra försäkringar kan det leda till moralisk risk och risktagande. Det är därför som den europeiska banktillsynen ser till att höga tillsynsstandarder tillämpas konsekvent i alla deltagande länder.

Som det ser ut i dag sköts insättningsgarantierna till stor del på nationell nivå, vilket inte fungerar tillsammans med tillsyn och resolution på europeisk nivå. Vi behöver ett europeiskt insättningsgarantisystem så att skyddet för insättare blir likformigt i hela euroområdet. Det skulle även kunna leda till att bankmarknaderna blir mer integrerade och till att riskerna delas över gränserna.

Jag vill även poängtera att gamla problemtillgångar inte längre är en anledning att skjuta upp fullbordandet av bankunionen. När bankunionsprojektet först inleddes var det logiskt att först fokusera på att få bort gamla problemtillgångar från bankernas balansräkningar. Det har nu gjorts: Andelen nödlidande lån i de betydande bankerna har sjunkit från 7,5 procent 2015 till 1,9 procent tredje kvartalet 2023, vilket snudd på rekordlåga nivåer.

1 Banktillsynen 2023

1.1 Motståndskraften i bankerna som står under europeisk banktillsyn

1.1.1 Inledning

Tillsynsregler och tillsynspolitik har gjort att bankerna står väl rustade trots det osäkra ekonomiska läget

Översyns- och utvärderingsprocessen (ÖUP) 2023 bekräftade att bankerna i euroområdet fortsätter att uppvisa motståndskraft, med robusta kapital- och likviditetspositioner trots det osäkra ekonomiska läget. Bankerna är överlag välkapitaliserade. De betydande institutens samlade kärnprimärkapitalrelation återgick till de historiskt höga nivåer som sågs 2021 och låg på 15,6 procent tredje kvartalet 2023 medan den nådde 17,7 procent i de mindre betydande instituten. Den samlade bruttosoliditeten förbättrades också, och nådde 5,6 procent (+0,5 procentenheter) för betydande institut och 9,3 procent (+0,7 procentenheter) för mindre betydande institut.

Sammantaget har de betydande instituten även välfyllda likviditetsbuffertar sett utifrån lagkraven, trots att dessa likviditetsbuffertar har minskat sedan penningpolitiken började stramades åt. Tredje kvartalet 2023 låg de betydande institutens likviditetstäckningskvot på 159 procent jämfört med 140 procent före pandemin. För de mindre betydande instituten låg denna kvot högre, på 205 procent.

Dämpad ekonomisk tillväxt de första nio månaderna 2023, de svaga ekonomiska utsikterna på grund av stramare finansieringsvillkor och högre geopolitiska spänningar bidrog alla till stor osäkerhet kring det makrofinansiella läget.

Bankernas lönsamhet förbättrades ytterligare 2023, men tillsynsmyndigheterna är fortsatt försiktiga när det gäller hållbarheten i den kraftiga lönsamhetsökningen

Tredje kvartalet 2023 låg de betydande institutens samlade avkastning på eget kapital på 10 procent för årets första nio månader uppräknat till årstakt, vilket var oförändrat sedan kvartalet innan och upp från 7,6 procent ett år tidigare. De mindre betydande instituten fick lägre årsberäknad avkastning på eget kapital. Den låg på 8,0 procent tredje kvartalet 2023, vilket är en nedgång från 8,3 procent från kvartalet innan men en betydande ökning från 1,3 procent ett år tidigare.

Räntenettomarginalerna var det som låg bakom lönsamheten 2022 och de första nio månaderna 2023. De mer än vägde upp för de stagnerade eller något minskade utlåningsvolymerna. Intäkterna från handelsverksamhet och investeringstjänster minskade med 5 procent jämfört med 2022 med minskade avgifter för handel med aktier, obligationer och råvaror under andra kvartalet, vilket delvis vägdes upp av ett bra tredje kvartal och, för vissa banker, av kredithandel.

Tillsynsmyndigheterna fortsatte 2023 att vara vaksamma på sådant som hållbarheten i den kraftigt ökade lönsamheten och kreditrisker som uppkommer på grund av exponeringar mot sårbara sektorer, som sektorn för bostadsfastigheter och kommersiella fastigheter. Även den interna styrningen och riskhanteringen förblev ett fokusområde för tillsynsmyndigheterna. Högre finansieringskostnader var den största nedåtrisken för vinsterna i euroområdets banker. Kostnaderna för insättningar, som har anpassat sig sakta hittills, förväntas öka ytterligare när konkurrenstrycket ökar och insättare flyttar sina medel från avistainlåning till tidsbunden inlåning som ger bättre avkastning.

Siffror för de första nio månaderna 2023 visar att mängden nödlidande lån ökar mer och mer, om än i måttlig takt. Inflations- och marknadstrycket var fortsatt högt på sårbara kreditriskportföljer, som konsumentkrediter, bostadsfastigheter och kommersiella fastigheter, liksom på små och medelstora företag. Ökade avsättningar på grund av högre kreditrisker kan därmed dämpa de framtida vinsterna.

1.1.2 Stresstester och särskild insamling av uppgifter om orealiserade förluster

1.1.2.1 Stresstester av bankerna i euroområdet

Under 2023 genomförde ECB två stresstester av betydande institut i euroområdet. I det EU-omfattande stresstestet som samordnas av Europeiska bankmyndigheten (EBA) deltog 57 större banker i euroområdet. Ytterligare 41 medelstora betydande institut deltog i de samtidiga stresstester som ECB samordnar. Dessa två stresstester utgjorde det tillsynsstresstest som ECB måste genomföra enligt EU-rätten.[1]

EBA har offentliggjort detaljerade resultat från sitt EU-omfattande stresstest 2023 för de 57 största bankerna i euroområdet. ECB har offentliggjort de enskilda resultaten för de ytterligare 41 medelstora bankerna, liksom en rapport om de aggregerade slutliga resultaten från sitt stresstest av euroområdets banker där alla 98 enheter under tillsyn ingår.

Euroområdets banksektor kan stå emot en allvarlig konjunkturnedgång, men fortsatt vaksamhet behövs

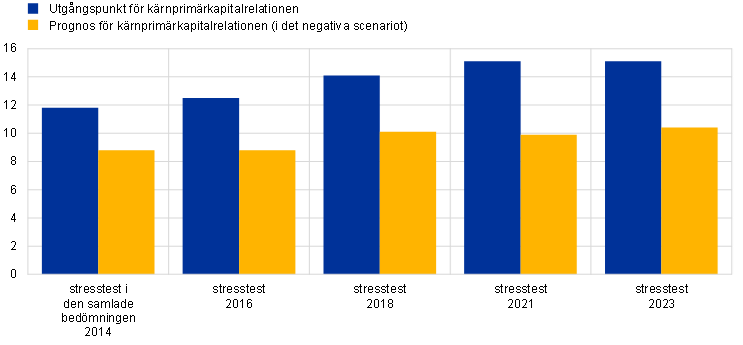

Resultaten från ECB:s stresstest 2023 visar att euroområdets banksektor skulle kunna stå emot en allvarlig konjunkturnedgång. I det negativa scenariot skulle kärnprimärkapitalrelationen i genomsnitt minska med 4,8 procentenheter och ligga på 10,4 procent i slutet av 2025.[2] Den påtagliga förbättringen av bankernas tillgångskvalitet och lönsamhet jämfört med i tidigare stresstester, tillsammans med en betydande kapitaltillväxt under de senaste tio åren (diagram 1), hjälpte bankerna att klara den höga allvarlighetsgraden i det negativa scenariot. Trots det uppdagades även potentiella sårbarheter i stresstestet, vilket innebär att riskerna fortfarande måste bevakas.

ECB använder resultaten från stresstestet som underlag i den årliga översyns- och utvärderingsprocessen. De kvantitativa resultaten är viktiga för att fastställa pelare 2-vägledningen, som i förekommande fall nu för första gången även omfattar pelare 2-vägledning för bruttosoliditetsgrad. De kvalitativa resultaten från stresstestet ingår i riskstyrningsdelen i ÖUP och kan därmed påverka pelare 2-kraven.

Diagram 1

Utvecklingen vad gäller utgångspunkter och prognoser för kärnprimärkapitalrelationen

(procentenheter)

Källa: ECB:s beräkningar.

Anmärkningar: Alla siffror är med alla krav helt infasade, utom för stresstestet i den samlade bedömningen 2014. Prognoserna för kärnprimärkapitalrelationen gäller för slutet på den tidsperiod som stresstestet omfattar. Urvalet av banker kan skilja sig åt mellan olika stresstester.

1.1.2.2 Insamling av uppgifter för att bedöma orealiserade förluster i euroområdesbankernas obligationsportföljer värderade till upplupet anskaffningsvärde

Det sammanlagda värdet på orealiserade förluster i obligationsportföljerna som bankerna i euroområdet innehar är begränsat

EBA och ECB genomförde även en särskild insamling av uppgifter för att kunna göra en heltäckande bedömning av riskerna förknippade med orealiserade förluster i bankernas obligationsportföljer värderade till upplupet anskaffningsvärde och tillhörande risksäkringar. De orealiserade nettoförlusterna i bankernas obligationsportföljer är överlag begränsade. De uppgick till 73 miljarder euro i februari 2023 efter att har räknat in effekterna av risksäkringar till verkligt värde. De ytterligare förlusterna utan risksäkringar inräknade till verkligt värde beräknades uppgå till 155 miljarder euro i det negativa scenariot i det EU-omfattande stresstestet. Att dessa orealiserade förluster faktiskt skulle realiseras måste ses som en osannolik, hypotetisk händelse, eftersom bankernas portföljer som värderas till upplupet anskaffningsvärde är utformade för att hållas till förfall och bankerna lär först använda sig av repotransaktioner och andra avhjälpande åtgärder innan de likviderar sina obligationspositioner. ECB har offentliggjort det bokförda och det verkliga värdet på dessa obligationsportföljer för de enskilda bankerna per februari 2023.

1.2 Tillsynsprioriteringarna för 2023–2025

1.2.1 Inledning

Rysslands invasion av Ukraina 2022 och invasionens makrofinansiella konsekvenser ökade osäkerheten kring hur ekonomin och finansmarknaderna skulle utvecklas, samtidigt som riskerna för banksektorn blev högre. Därför ombads enheterna under tillsyn att stärka sin motståndskraft mot omedelbara makrofinansiella och geopolitiska chocker (prioritering 1). ECB krävde att bankerna skulle se över sina rutiner för kreditriskhantering och inrikta sig på de sektorer där det fanns störst sannolikhet för att kreditriskerna skulle försämras. ECB granskade även hur lämpliga bankernas finansieringsplaner var och hur varierade deras finansieringskällor var. Dessutom ombads bankerna att ta itu med digitaliseringsutmaningar, stärka sina ledningsorgans styrningsförmåga (prioritering 2) och öka sina insatser för att hantera klimatförändringarna (prioritering 3).

ECB bedömer och bevakar hela tiden hur riskerna och sårbarheterna i enheterna under tillsyn förändras. På så sätt kan ECB flexibelt anpassa sitt arbete efter hur riskbilden utvecklar sig. Den alltmer åtstramande penningpolitiken som många centralbanker förde under 2023 visade hur viktigt det är att bankerna hanterar sina exponeringar mot ränte- och kreditspreadrisker i bankboken på ett klokt och försiktigt sätt. Efter marknadsoron våren 2023, då några medelstora banker i USA fallerade, justerade ECB dessutom sina tillsynsprioriteringar och utökade sin riktade granskning av ränte- och kreditspreadrisker i bankboken så att fler institut omfattades. Samtidigt genomförde ECB särskilda analyser för att se om det fanns sårbarheter i bankerna på grund av orealiserade förluster i deras balansräkningar. Den förhöjda risken inom kommersiella fastigheter gjorde även att tillsynsmyndigheterna omprioriterade vissa inspektioner på plats så att man vid inspektionerna bedömde bankernas hantering av några av de mer riskfyllda motparterna i denna sektor och vad bankerna gjorde för att minska riskerna.

1.2.2 Prioritering 1: Stärka motståndskraften mot omedelbara makrofinansiella och geopolitiska chocker

1.2.2.1 Brister i kreditriskhanteringen, inbegripet exponeringar mot sårbara portföljer och tillgångsklasser

Ändamålsenliga rutiner för kreditriskhantering är avgörande för att bankerna proaktivt ska kunna hantera framväxande kreditrisk

Under 2023 fortsatte ECB att genomföra ett arbetsprogram för kreditrisk, där man främst arbetade med strukturella brister i bankernas rutiner för kreditriskhantering, bland annat vad gäller fastigheter och sårbara portföljer. Med stigande räntor och makroekonomisk osäkerhet är det särskilt viktigt att tillsynsmyndigheterna ser till att bankerna proaktivt tar itu med framväxande kreditrisker i sårbara portföljer och tillgångsklasser. Även långivning är en viktig del i bankernas kreditriskhanteringscykel som alltmer blir föremål för tillsynsmyndigheternas intresse, eftersom nödlidande lån kan undvikas om bankerna beviljar lån med god kvalitet. ECB fortsatte med sitt fokus på hantering av nödlidande lån[3] och därmed förknippat arbete 2023, där man kontrollerade att bankerna har de rutiner och förfaranden som behövs för att kunna reagera proaktivt om mängden nödlidande lån skulle börja öka.

På samlad nivå förblev andelen nödlidande lån relativt stabil 2023. ECB noterade dock en försämring i vissa portföljer som är mer sårbara för inflationstryck, som lån till hushåll[4]. En nedgång på marknaden för kommersiella fastigheter kunde också noteras[5], tillsammans med ökat tryck på låntagarnas möjligheter att refinansiera lån till kommersiella fastigheter när de förfaller. Dessutom ökade antalet företagskonkurser och andelen fallissemang från de låga nivåer som sågs under pandemin[6]. Företagen i euroområdet, särskilt små och medelstora företag, fortsatte att kämpa med högre finansieringskostnader men även högre kostnader generellt på grund av inflationen[7]. Företag med höga skulder och företag med verksamhet i sårbara sektorer påverkades mest av högre kostnader och lägre efterfrågan, vilket i sin tur pressade vinstmarginalerna.

Tillsynsinsatser och tillsynsresultat

Insatserna på distans och på plats 2023 visade att bankerna har gjort framsteg när det gäller att minska riskerna i sårbara portföljer och tillgångsklasser. Det fanns dock flera brister som fortfarande inte hade åtgärdats.

Nyligen genomförda djupgående bedömningar av sådant som betalningsanstånd[8] visade att det fanns betydande brister i vissa bankers beredskap för att klara ett ökat antal låntagare med betalningssvårigheter och refinansieringsrisker. Bland annat fanns brister när det gällde att hitta och bevaka kunder som ha problem med ekonomin. Bedömningarna visade även att bankerna måste vidta fler förebyggande korrigerande åtgärder. Inspektioner på plats och riktade granskningar av rutinerna för avsättning enligt IFRS 9 (inklusive eftermodellsjusteringar) visade att många banker har lämpliga rutiner men att ett betydande antal måste blir bättre på att fånga framväxande risker och anpassa sin stegindelning därefter. För alla dessa tillsynsinsatser har bankerna underrättats om ett antal tillsynsåtgärder som ska leda till att korrigerande åtgärder vidtas inom rimlig tid. ECB följer noggrant upp de planerade korrigerande åtgärderna och hur de genomförs.

I en riktad granskning av bolån, med särskilt fokus på portföljer med lån till hushåll, framgick att bankerna har begränsad förmåga att förutse risker och skilja ut dem, både när lån beviljas och när lån prissätts. I denna riktade granskning ingick ett urval av 34 betydande institut med större portföljer innehållande bolåneexponeringar. Flera fall upptäcktes då EBA:s riktlinjer om kreditgivning och övervakning inte hade följts, även när det gällde rutinerna för att värdera säkerheter.

I djupgående bedömningar av bankernas exponeringar mot kommersiella fastigheter upptäcktes exponeringar med bullet- och ballongbetalningar och lån med rörlig ränta, liksom med möjlig övervärdering av de ställda säkerheterna (se ruta 1).

De detaljerade tillsynsresultaten från tillsynen på distans och på plats överlämnades till bankerna. I förekommande fall användes dessa resultat som underlag i 2023 års ÖUP och tillhörande tillsynsåtgärder, som diskuterats med enheterna under tillsyn i den löpande tillsynsdialogen.

Ruta 1

Kommersiella fastigheter: framväxande risker

Kommersiella fastigheter är en materiell tillgångsklass som stod för 1,4 biljoner euro i de betydande institutens låneböcker andra kvartalet 2023. Det kvartalet var det lån till kommersiella fastigheter på 52 miljarder euro (3,67 procent) som var klassificerade som nödlidande. Det utgör 15 procent av den totala mängden nödlidande lån, varav de flesta är lån som har varit nödlidande sedan finanskrisen 2008. Väsentliga exponeringar mot lån till kommersiella fastigheter återfinns främst i tyska, franska och nederländska banker (runt 52 procent av de sammanlagda lånen till kommersiella fastigheter).

Diagram A

Väsentligheten i betydande instituts lån till kommersiella fastigheter

(biljoner euro)

Källa: Redovisade siffror från juni 2023.

Anmärkningar: Kommersiella fastigheter redovisas enligt Europeiska systemrisknämndens definition av lån till kommersiella fastigheter, alltså lån till en juridisk person för att förvärva en intäktsgenererande fastighet (eller flera fastigheter som har definierats som intäktsgenererande fastigheter), både bestående och ännu ej färdigställda, eller en eller flera fastigheter som används av egendomens ägare för att bedriva affärsverksamhet eller aktivitet, både bestående och ännu ej färdigställda, eller ett lån mot säkerhet i en eller flera kommersiella fastigheter. Exponeringar mot kommersiella fastigheter subtraherades från exponeringarna mot små och medelstora företag och icke-finansiella företag. I bolån till hushåll är det endast lån till hushåll med säkerhet i bostadsfastigheter som räknas in. I kategorin övrigt ingår centralbanker, offentlig sektor, kreditinstitut och andra finansiella företag.

Efter år av stigande fastighetspriser ses nu en nedgång på marknaden för kommersiella fastigheter[9], och tecken på försämring börjar visa sig i flera länder i euroområdet[10]. Finansieringsvillkoren för kommersiella fastigheter har stramats åt och de ekonomiska utsikterna är osäkra, samtidigt som efterfrågan har vikit efter pandemin.[11]

Den största faktorn som påverkade marknaden för kommersiella fastigheter var de högre räntorna och de högre kostnaderna för skuldfinansiering. Tillsammans med högre byggkostnader och förändringar i efterfrågan (distansarbete och energieffektivare affärs- och kontorslokaler) ledde detta till prisjusteringar i värderingarna av kommersiella fastigheter (särskilt kontors- och detaljhandelsfastigheter), som fortfarande pågår. Investerings- och transaktionsvolymerna föll också kraftigt och nybyggnationen stannade av helt, samtidigt som avkastningen på kommersiella fastigheter krympte, vilket ledde till negativa marginaler.

Lån där ett stort eller hela beloppet ska betalas när lånet förfaller[12] kallas ofta bulletlån eller ballonglån och är något som ECB tittar extra på just nu på grund av de rådande marknadsförhållandena. En betydande andel av lånen till kommersiella fastigheter är upplagda som bullet- eller ballonglån och som lån utan regressrätt. Dessa typer av finansieringsupplägg medför högre refinansieringsrisk, i och med att låntagaren, när lånet förfaller till betalning, kan behöva refinansiera lånet till mycket högre finansieringskostnader än man först hade beräknat. Andra återbetalningsalternativ har också blivit svårare, eftersom det försämrade marknadsläget och de högre finansieringskostnaderna även påverkar låntagarnas möjligheter att sälja tillgångar och/eller refinansiera lån i en annan bank.

Om man tittar på de exponeringar som redovisas i AnaCredit för andra kvartalet 2023 utgör bullet- och ballongupplägg som förfaller inom de närmaste två åren 8 procent av lånen till kommersiella fastigheter. Det är viktigt att bankerna för en aktiv dialog med låntagarna inom kommersiella fastigheter och på ett meningsfullt sätt bedömer refinansieringsrisken för lån till kommersiella fastigheter. De behöver fokusera på de punkter som är viktigast i denna bedömning, som en uppdaterad och realistisk värdering av säkerheterna, om det går att skapa ett kassaflöde som kan täcka finansieringskostnaderna och om det, i förekommande fall, finns möjligheter att få in kontanta medel utifrån genom sponsring.

Diagram B

Lån till kommersiella fastigheter med olika typer av återbetalningsupplägg uppdelade efter förfallodag

(andel av samtliga lån till kommersiella fastigheter)

Källa: AnaCredit.

Anmärkningar: Som lån till kommersiella fastigheter räknas de lån som har kommersiella fastigheter som säkerhet eller där syftet med lånet är relaterat till kommersiella fastigheter enligt de attribut som används i AnaCredit. Siffrorna gäller andra kvartalet 2023.

ECB fortsätter att genomföra en rad olika tillsynsinsatser på plats och på distans[13] för att säkerställa att fokus i tillsynen aktivt ligger på riskerna förknippade med kommersiella fastigheter. Detta aktiva fokus kommer att fortsätta in på 2024[14], då tillsynsmyndigheterna noga kommer att följa bank- och marknadsutvecklingen inom denna betydelsefulla portfölj.

Motpartskreditrisker och finansinstitut utanför banksektorn

Genom insatser på plats och på distans följde ECB 2023 upp resultaten från det arbete som genomförts rörande styrning och hantering av motpartskreditrisker. Man offentliggjorde en rapport om god praxis för styrning och hantering av motpartskreditrisker med titeln Sound practices in counterparty credit risk governance and management, där man sammanfattar resultaten från den granskning som genomfördes 2022 och beskriver god praxis som man sett exempel på i branschen.

ECB anordnade även en konferens om motpartskreditrisker där högre chefer med ansvar för riskhantering i betydande institut och andra banktillsynsmyndigheter kunde diskutera utvecklingen på området motpartskreditrisker och branschpraxis, liksom utmaningar och möjligheter både ur institutens och myndigheternas perspektiv.

1.2.2.2 Bristande diversifiering av finansieringskällor och brister i finansieringsplanerna

Under de senaste tio åren har riktade långfristiga refinansieringstransaktioner (TLTRO) hjälpt bankerna att upprätthålla försörjningen av krediter till ekonomin i kristider. Användningen av TLTRO III under pandemin ledde dock till att skuldkoncentrationen ökade betydligt.[15] TLTRO III-lånen håller nu på att förfalla, och de betydande instituten måste nu utarbeta och genomföra sunda och trovärdiga, fleråriga finansieringsplaner för hur man ska klara utmaningarna med de ändrade finansieringsförhållandena och se till att finansieringskällorna är tillräckligt diversifierade.

I linje med tillsynsprioriteringarna för 2023–2025, och som del av den bredare analysen av likviditets- och finansieringsplaners genomförbarhet, bedömde ECB de planerade återbetalningarna av TLTRO III-lånen för betydande institut som löper större risk för ökade finansieringskostnader. De flesta av de granskade enheterna under tillsyn visade sig ha trovärdiga utträdesstrategier från TLTRO III och kunde fortsätta att uppnå både den lägsta likviditetstäckningskvoten och den stabila nettofinansieringskvoten. Vissa visade sig dock ha en relativt hög andel likvida tillgångar av låg kvalitet i eurosystemets pool med säkerheter, som när de frigörs, inte kan användas som säkerhet för privata säkerställda finansieringstransaktioner. Andra betydande institut hade gjort något väl optimistiska antaganden om att deras insättningar skulle öka, vilket gjorde deras strategier mindre livskraftiga.

När Silicon Valley Bank, liksom ett antal andra regionala banker i USA, fallerade i mars 2023 förstod man att insättare utan förvarning plötsligt kan ändra sitt beteende. Sociala medier och digitalisering, i kombination med att alternativa investeringsmöjligheter blir mer lockande, kan göra att investerare agerar fortare på prissignaler och marknadsrykten. År 2023 inledde ECB därför ytterligare analyser av beredskapsplaner och möjligheter att hitta tillgångar att lämna som säkerhet. Syftet vara att få en bild av i vilken utsträckning bankerna kan motstå chocker mot den kortfristiga likviditeten och oväntade krishändelser, som stora utflöden av insättningar. Här ingick även utvärderingar av strategierna för tillgångs- och skuldförvaltning, liksom modelleringen av beteendeantaganden utifrån det rådande ränteläget.

Fortsatt tillsynsgranskning av exponering mot ränte- och kreditspreadrisker

Under 2023 följde ECB:s banktillsyn upp resultaten från sin riktade granskning av exponering mot ränte- och kreditspreadrisker som genomfördes i 29 betydande institut 2022[16]. Andra kvartalet 2023 utökades granskningen till ytterligare tio betydande institut. Granskningen kompletterades sedan med inspektioner på plats. Utöver detta inledde ECB andra kvartalet 2023 en övergripande granskning av styrningen över tillgångs- och skuldförvaltningen i 24 betydande institut, där aspekter relaterade till både ränte- och likviditetsriskhantering ingick, som modelleringen av insättningar utan avtalad löptid.

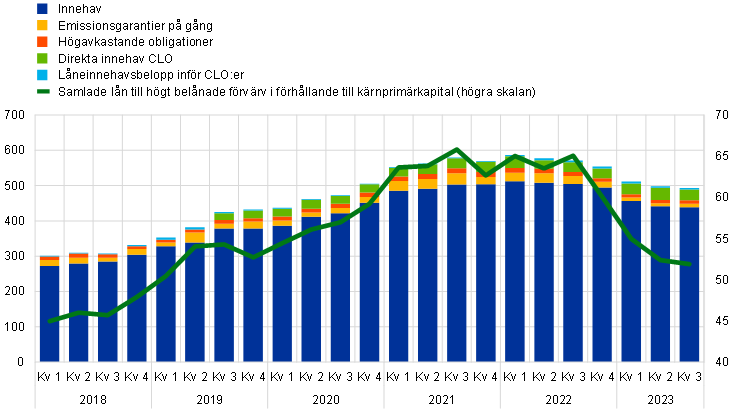

1.2.2.3 Finansiering av högt belånade förvärv

Sedan redovisningsmallar för finansiering av högt belånade förvärv infördes 2018 har ECB sett att innehavet av lån till högt skuldsatta långivare (högrisklån) har fortsatt att öka i de betydande instituten. Denna ökning beror på den långa period som vi hade med låga räntor och riklig likviditet, vilket uppmuntrade låntagare och långivare till högre belåning, samtidigt som man lättade på lånekraven. Denna trend gick åt andra hållet 2022 och första halvåret 2023. Antalet nya högrisklån föll markant på grund av energikrisen, inflationen och räntevolatiliteten. Denna minskning börjar alltmer märkas i de minskande exponeringsnivåerna i de betydande instituten (diagram 2). De minskande exponeringsnivåerna och de ökande kärnprimärkapitalrelationerna har lett till att förhållandet mellan lån till högt belånade förvärv och kärnprimärkapital har minskat avsevärt de senaste kvartalen.

Diagram 2

De betydande institutens exponering mot högrisklån

(vänster skala: miljarder euro; höger skala: procent av kärnprimärkapitalet)

Källor: ECB:s banktillsyn och ECB:s Leveraged Finance Dashboard.

Anmärkningar: Uppgifterna gäller ett delurval av banker. CLO står för collateralised loan obligations (låneförpliktelser mot säkerhet).

ECB har vid upprepade tillfällen efterlyst mer återhållsamhet från de betydande institutens sida i just detta marknadssegment på grund av den fortsatta ökningen av transaktioner med hög andel lånefinansiering. Att låntagare håller på att få det allt svårare visar sig, som förväntat, i den högre andelen fallissemang för högrisklån både i Europa och USA. Överlag har dessa fallissemangsnivåer dock förblivit låga jämfört med tidigare stressperioder, vilket kan bero på att det på marknaden inte längre är lika vanligt med särskilda lånevillkor. Med tanke på den höga lånerefinansieringsrisk som de som lånar till högt belånade förvärv är utsatta för när räntorna stiger finns det risk för att de nödlidande exponeringarna och fallissemangen blir många fler inom de närmaste åren.

År 2022 skrev ECB ett VD-brev med detaljerat beskrivna förväntningar på interna riskaptitramar som skulle införas och rapporterade om hög grad av risktagande i lånefinansierade transaktioner. En bristbedömning avslöjade flertalet brister, för vilka de betydande instituten ålades att vidta särskilda uppföljningsåtgärder. Under 2023 fortsatte ECB att kontrollera hur långt bankerna hade kommit med att genomföra dessa åtgärder. Vissa banker hade kommit en bit på väg, men det finns fortfarande betydande brister i riskkontrollen. Jämfört med 2022 ökade därmed även antalet banker som fick särskilda kapitalkrav på sig på grund av riskerna förknippade med deras verksamhet inom finansiering med hög belåningsgrad.

Som stöd för den pågående tillsynsgranskningen av bankernas exponeringar mot finansiering av högt belånade förvärv gjorde ECB dessutom en djupgående kvalitetssäkringsanalys av finansiering av högt belånade förvärv i sitt EU-omfattande stresstest 2023. Resultaten från denna analys offentliggjordes i ett särskilt avsnitt i ECB:s rapport om 2023 års stresstest av euroområdets banker.

1.2.3 Prioritering 2: Ta itu med digitaliseringsutmaningar och stärka ledningsorganens styrningskapacitet

1.2.3.1 Strategier för digital omställning och ramverk för operativ motståndskraft

Under 2023 fortsatte ECB att samarbeta med bankerna kring deras digitala omställning och därmed förknippade risker. Detta skedde genom ytterligare diskussioner, riktade granskningar och inspektioner på plats.

Bankerna blir alltmer digitala. Det innebär att mer uppmärksamhet i tillsynen måste ägnas åt strategierna för digital omställning och åt förmågan att hantera de risker som omställningen för med sig. Bland annat måste man undersöka riskerna med innovativ teknik, såväl som risker som rör ramverken för operativ motståndskraft, där bland annat cyberrisker och beroende av utomstående parter ingår.

När det gäller digitaliseringen mer allmänt offentliggjorde ECB i februari 2023 en översikt över de främsta slutsatserna från en undersökning om digital omställning och användningen av fintech som hade genomförts 2022. I översikten bekräftas att de flesta betydande institut har en strategi för digital omställning, som främst handlar om hur man ska förbättra kundupplevelsen. Denna översikt visade även hur viktigt det är att den verkställande ledningen sätter rätt ton, liksom att det finns ändamålsenliga rutiner för intern kontroll.

Utifrån ovan nämnda undersökningsresultat genomförde man även riktade granskningar av 21 betydande institut 2023 för att få insikt i hur bankerna beskriver målen för sina digitaliseringsstrategier, kontrollerar om dessa mål har nåtts och ser till att deras riskaptitramar och styrning ger önskade resultat. Resultaten från dessa granskningar ska offentliggöras första halvåret 2024 och kommer att ge enheterna under tillsyn en bra bild av tillsynsmyndigheternas synpunkter och riktmärken.

När det gäller motståndskraft ökade antalet större cyberincidenter som anmäldes till ECB markant 2023 jämfört med året innan. Det som låg bakom ökningen var främst hotaktörer som körde samordnade överbelastningskampanjer mot flera banker. Det åtföljdes av en noterbar ökning av incidenter hos utomstående tjänsteleverantörer som hade att göra med utpressningsvirus, som kan orsaka stora störningar. Cyberangrepp begångna av statsunderstödda aktörer ökade också inom finanssektorn. ECB genomförde därför ett antal tillsynsinsatser på plats och på distans som rörde IT- och cyberrisker 2023 och offentliggjorde de främsta resultaten och observationerna i sitt nyhetsbrev om banktillsynen i november 2023.

Utöver det stresstest om cyberresiliens som är inplanerat för 2024 genomförde ECB en intern simuleringsövning av cyberresiliensen, där man testade hur ECB:s och flera nationella behöriga myndigheters interna kommunikation, samordning och eskaleringsförfaranden skulle fungera om flera av enheterna under tillsyn skulle utsättas för ett cyberangrepp. Testet genomfördes internt utan inblandning från branschen.

När det gäller utkontraktering samlade man 2023 återigen in alla betydande instituts utkontrakteringsregister. Jämfört med den första insamlingen 2022 har datakvaliteten och enhetligheten i den information som samlas in ökat betydligt. Resultaten från denna insats bekräftade att utkontraktering är ett viktigt område för de betydande instituten, särskilt på informations- och kommunikationsteknikområdet. Att det finns ett väletablerat förfarande för hur enheter under tillsyn ska anmäla sina planer för utkontraktering av nya tjänster var till ytterligare hjälp när riskerna med utkontraktering skulle bedömas. ECB inledde även en riktad granskning av utkontrakteringsrisker i flera betydande institut, som kommer att fortsätta fram till 2025. Varje år granskas dessa betydande instituts utkontrakteringsrutiner, liksom ett urval av deras utkontrakteringsupplägg. Denna granskning kommer att ge en övergripande bild över de betydande institutens riskhanteringsrutiner vid utkontraktering.

I linje med internationella standarder[17] låg fokus på operativ motståndskraft och digitalisering i de tillsynsinsatser som genomfördes i arbetsgrupper med andra europeiska tillsynsmyndigheter 2023. Dessa tillsynsinsatser handlade bland annat om att tillämpa förordningen om marknader för kryptotillgångar och pilotordningen för teknik för distribuerade liggare, liksom om diskussioner kring AI-lagen och om att tillämpa rättsakten om digital operativ motståndskraft. ECB införlivade även principerna för operativ motståndskraft, som tagit fram av Baselkommittén för banktillsyn, i sitt ÖUP-ramverk.

1.2.3.2 Ledningsorganens funktions- och styrningsförmåga

För att främja adekvat beslutsfattande och förhindra överdrivet risktagande är det viktigt att bankerna har slagkraftiga ledningsorgan, sunda styrningsformer[18], robusta interna kontroller och tillförlitliga data. Att det är viktigt att ha sunda arrangemang inom dessa olika områden bevisades även av de bankfallissemang som inträffade i USA och Schweiz våren 2023. Roten till dessa fallissemang var brister i styrningen och riskhanteringen. Trots vissa framsteg under senare år ser ECB fortfarande ett stort antal strukturella brister i internkontrollfunktioner, ledningsorganens funktion liksom förmåga till aggregering och rapportering av riskdata.[19]

Därför har tillsynsmyndigheterna fortsatt att samarbeta med enheterna under tillsyn för att ytterligare framsteg ska åstadkommas på detta område. Sedan 2022 har ECB genomfört riktade granskningar av banker med brister i ledningsorganens sammansättning och funktion, inspektioner på plats och riktade riskbaserade (nya) lämplighetsbedömningar. ECB har dessutom utarbetat ett sätt att få in mångfald i sina lämplighetsbedömningar och även förfinat sina uppgiftsinsamlingar för att underlätta jämförelser mellan liknande institut[20]. Riktade granskningar och tillsynsinsatser inom detta område ska fortsätta hela 2024.

Uppföljning av brister genomfördes också som en del i 2023 års ÖUP (se avsnitt 1.3.1.5).

Att ha sunda styrningsformer är viktigt för alla banker, oavsett storlek. Därför fortsatte ECB att följa upp resultaten från den tematiska granskning av styrningsformerna som genomfördes 2021–2022.[21] Inom detta område har ECB och de nationella tillsynsmyndigheterna fortsatt att arbeta för större enhetlighet i de europeiska tillsynsförväntningarna och normerna för intern styrning.

För att både uppmuntra till dialog kring vad effektiv styrning är och informera om sina tillsynsmetoder och förväntningar på detta område anordnade ECB tillsammans med EUI:s Florence School of Banking ett seminarium för branschföreträdare i april 2023[22].

1.2.3.3 Riskdataaggregering och riskrapportering

Robust riskdataaggregering och riskrapportering är en förutsättning för sund och ansvarsfull riskhantering. ECB:s banktillsyn ökade tillsynsinsatserna på detta område 2023.

ECB har konstaterat flera brister när det gäller riskdataaggregering och riskrapportering och tog med dessa brister som en viktig sårbarhet i sin planering för tillsynsprioriteringarna för 2023–2025. Därför utarbetades en övergripande, riktad tillsynsstrategi med insatser både på plats och på distans i syfte att säkerställa att bankerna har ändamålsenliga styrnings- och riskhanteringsförfaranden som är grundade på tillförlitliga uppgifter.

När det gäller insatser på plats fortsatte under 2023 en särskild kampanj med inspektioner på plats om riskdataaggregering och riskrapportering, omfattade 23 betydande institut, som hade påbörjats 2022. Under denna kampanj uppdagades brister vad gäller ledningsorganens delaktighet, otydlig och ofullständig definition av vad som omfattas av ramverket för datastyrning, liksom avsaknad av oberoende validering. Även brister i dataarkitekturen och IT-infrastrukturen, att man till stor del förlitade sig på manuella lösningar som kringgår systemen och långa rapporteringstider, såväl som avsaknad av datakvalitetskontroller var sådant som gav anledning till oro.

I insatserna på distans utgick man till stor del från utkastet till vägledning om effektiv aggregering och rapportering av riskdata, som innehåller ett antal minimikrav för ändamålsenlig riskdataaggregering och riskrapportering och som ska hjälpa bankerna att stärka sin förmåga på detta område.[23] Detta utkast till vägledning innebär inga nya krav, utan i den sammanställs och förtydligas viktiga tillsynsfrågor. Det är därför viktigt att bankerna inte ser den senaste versionen av vägledningen som ett tillfälle att ställa om klockorna för när vissa krav måste vara uppfyllda. Den ska snarare ses som vägledning för hur de kan hitta brister och göra noterbara framsteg mot att rätta till bristerna. Andra tillsynsinsatser som genomfördes var bland annat att man testade ledingsrapporten om datastyrning och datakvalitet[24], bidrog till lägesrapporten om globala systemviktiga bankers efterlevnad av Baselkommitténs banktillsynsprinciper för effektiv aggregering och rapportering av riskdata, stärkte mätningen av datakvalitet i tillsynsrapporteringen ytterligare och effektiviserade användningen av tillsynsverktyg i syfte att trappa upp insatserna mot kvarvarande allvarliga brister i aggregeringen och rapporteringen av riskdata, bland annat genom kvantitativa och kvalitativa åtgärder.

1.2.4 Prioritering 3: Intensifiera insatserna för att hantera klimatförändringarna

Sedan ECB:s vägledning om klimat- och miljörelaterade risker kom 2020 har ECB konsekvent betonat att bankerna på allvar måste ta itu med dessa risker. En av ECB:s främsta tillsynsprioriteringar för 2023–2025 är att få bankerna att på lämpligt sätt ta hänsyn till dessa risker i sina affärsstrategier och i sina ramverk för styrning och riskhantering, både för att minska riskerna och informera allmänheten om dem.

1.2.4.1 Uppföljning av de brister som upptäcktes i den tematiska granskningen

Efter den tematiska granskningen av klimat- och miljörelaterade risker 2022 satte ECB upp tidsgränser inom vilka bankerna gradvis skulle ställa om för att i slutet av 2024 helt uppfylla de förväntningar om beskrivs i ovan nämnda vägledning från ECB. ECB meddelade samtidigt att man noggrant skulle kontrollera att dessa tidsgränser följdes och vidta verkställighetsåtgärder om så behövdes.

Den första tidsgränsen var i mars 2023 då bankerna skulle ha infört rutiner för att göra sunda och heltäckande väsentlighetsbedömningar och sonderingar av affärsklimatet. Eftersom ett antal banker inte hade gjort detta inom den fastställda tidsgränsen utfärdade ECB under 2023, för de 18 mest framträdande fallen, bindande tillsynsbeslut för 23 enheter under tillsyn med föreläggande om vite som enheterna under tillsyn ska betala om de inte uppfyller kraven inom de tidsgränser som fastställs i dessa beslut och så länge de inte uppfylls därefter. Ett antal förfaranden för ytterligare utkast till beslut, varav några inbegriper viten, pågick fortfarande vid utgången av 2023 (se avsnitt 2.3.1).

ECB kommer att fortsätta att noggrant bevaka hur det går för bankerna 2024 och 2025 och vid behov vidta verkställighetsåtgärder.

1.2.4.2 Engångsanalys av klimatriskscenario för 55 %-målet

Som en del av paketet för hållbara finansmarknader gav Europeiska kommissionen i mars 2023 de tre tillsynsmyndigheterna[25] i uppdrag att tillsammans med Europeiska systemrisknämnden och ECB genomföra en engångsanalys av ett klimatriskscenario för 55 %-målet, där man skulle undersöka hur den omställningspolitik som man enats om skulle påverka finanssektorn. ECB deltar i den modul som rör banksektorn, som bland annat inbegriper en datainsamlingsuppgift, som inleddes den 1 december 2023. I de datainsamlingsmallar som används efterfrågas uppgifter om kredit- och marknadsrisker, risker förknippade med fastigheter och uppgifter om intäkter, samt klimatrelaterade uppgifter om omställningsrisker och fysiska risker på motparts- och sektorsnivå. ECB planerar att återkoppla till de banker som deltog i datainsamlingen och ge dem den information som rör dem, bland annat om de främsta resultaten. De allmänna resultaten från klimatscenarioanalysen för banksektormodulen förväntas offentliggöras i början av 2025. Genom denna datainsamling kan tillsynsmyndigheterna följa utvecklingen i linje med 2022 års klimatriskstresstest och bedöma bankernas förmåga vad gäller klimatriskdata och om de tillämpar god praxis enligt ECB:s rapport om god praxis för klimatstresstester.

1.3 Direkt tillsyn över betydande institut

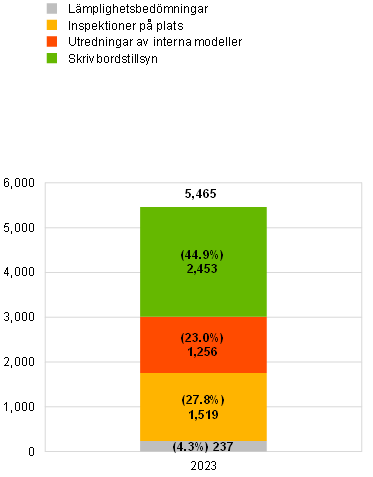

1.3.1 Skrivbordstillsyn

ECB strävar efter att utöva tillsyn över betydande institut på ett proportionerligt och riskbaserat sätt. Av denna anledning planerar och genomför ECB varje år olika slag av skrivbordstillsynsinsatser, både övergripande och institutspecifika. Detta tillsynsarbete utförs med utgångspunkt i gällande lagkrav, tillsynsmanualen och tillsynsprioriteringarna och ingår i det program för tillsynsgranskning som utförs varje år för alla enskilda institut. Dessa insatser ska motverka institutspecifika risker, samtidigt som man ser till att de tillsynsprioriteringar som ECB fastställt efterlevs.

1.3.1.1 Proportionalitetsprincipen

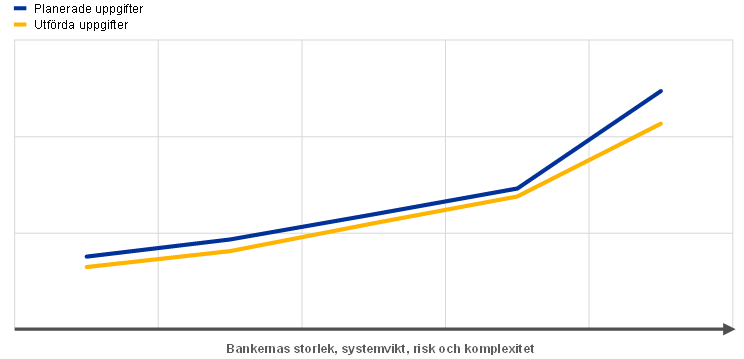

Programmet för tillsynsgranskning följer proportionalitetsprincipen, vilket innebär att tillsynens omfattning ska bero på respektive betydande instituts storlek, systemviktighet, risk och komplexitet. I genomsnitt planerar därför de gemensamma tillsynsgrupper som har tillsyn över större betydande institut med större risker också ett större antal insatser i programmet för tillsynsgranskning (diagram 3).

Diagram 3

Genomsnittligt antal planerade uppgifter per betydande institut 2023

Källa: ECB.

Anmärkning: Uppgifter gällande den 18 januari 2024.

Antalet tillsynsuppgifter som genomfördes 2023 var marginellt lägre än vad som hade planerats i början av året (diagram 4). Det berodde främst på att ett mindre antal administrativa uppgifter ställdes in under året, vilket även skett tidigare år.

Diagram 4

Genomsnittligt antal uppgifter per betydande institut 2023

Källa: ECB.

Anmärkning: Uppgifter gällande den 18 januari 2024.

1.3.1.2 Riskbaserad metod

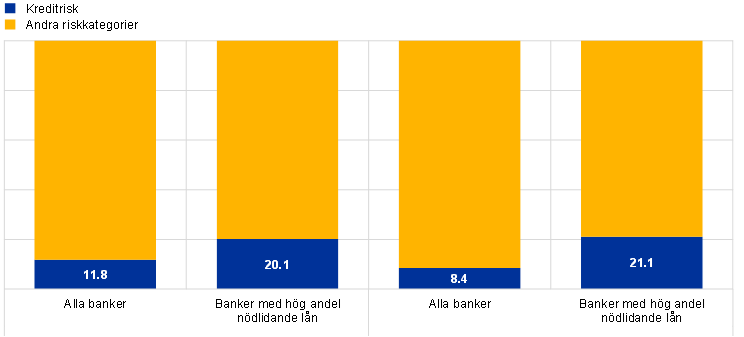

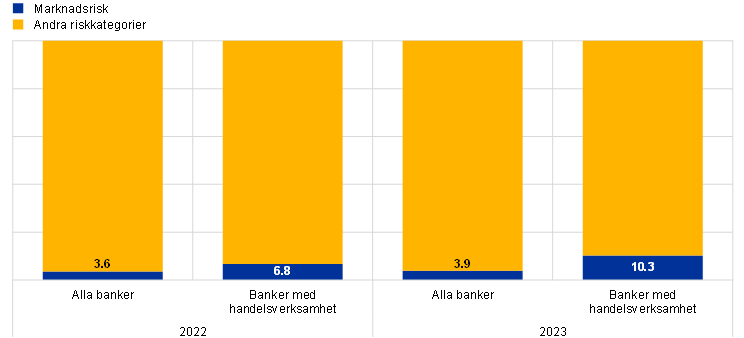

I programmet för tillsynsgranskning används en riskbaserad metod där man främst inriktar sig på de mest relevanta systemriskerna och institutspecifika riskerna i varje enskilt betydande institut. I banker med en stor mängd nödlidande lån genomförde de gemensamma tillsynsgrupperna till exempel (jämförelsevis) fler insatser som handlade om kreditrisk än i genomsnittliga betydande institut (diagram 5).

Diagram 5

Kredit- och marknadsriskkopplade uppgifter som andel av det totala antalet granskningsuppgifter i programmet för tillsynsgranskning 2022 och 2023

Kreditrisk

(i procent)

Marknadsrisk

Källa: ECB.

Anmärkning: Uppgifter gällande den 18 januari 2024.

År 2023 införde ECB ett nytt ramverk för risktolerans för att bättre kunna fokusera sitt arbete på strategiska prioriteringar och de främsta sårbarheterna. Detta nya ramverk är viktigt för att tillsynen ska blir mer riskfokuserad och för att tillsynsmyndigheterna ska kunna skräddarsy sina insatser efter just den situation som det institut som man utövar tillsyn över befinner sig i i stället för att arbeta på exakt samma sätt med alla.

Ramverket för risktolerans är utformat för att det ska bli enklare att omsätta tillsynsprioriteringarna i strategisk planering och daglig tillsyn. För att detta ska åstadkommas innehåller ramverket dels vägledning om prioriterade risker och sårbarheter som kommer uppifrån från tillsynsnämnden, dels relevansbedömningar som görs på golvet för varje enskilt institut under tillsyn. Bedömningarna på golvet kompletterar vägledningen uppifrån på ett ändamålsenligt sätt, i och med att vissa enheter under tillsyn handskas med institutspecifika frågor som påverkar de risktoleransnivåer som sätts för olika risker och som därmed även påverkar var fokus i tillsynen ligger. Inom ramverket för risktolerans har tillsynsmyndigheterna befogenhet att fullt ut utnyttja den flexibilitet som finns inbyggd i lådan med tillsynsverktyg och fokusera på det som är viktigast. Det innebär att tillsynsmyndigheterna utifrån de särskilda omständigheterna i ett institut kan intensifiera sina insatser inom vissa områden där mer kontroll behövs och prioritera ned de områden som de anser vara mindre angelägna.

Med lärdom från de positiva erfarenheterna som man samlat på sig under året ämnar ECB införa ramverket för risktolerans helt och hållet genom att använda det i alla sina tillsynsprocesser.[26] På så sätt bör de gemensamma tillsynsgrupperna få ännu lättare att fokusera på det som är viktigast i de enskilda enheterna under tillsyn, samtidigt som de får den flexibilitet de behöver för att kunna ta itu med nya och framväxande risker i föränderliga makroekonomiska omständigheter.

1.3.1.3 Planeringen av tillsynen

Tillsynsplaneringen, som gjordes om 2022, sker genom en konsekvent och integrerad process där tillsynsprioriteringarna styr planeringen av bland annat övergripande åtgärder, inspektioner på plats och utredningar av interna modeller.

För att tillsynen ska vara ändamålsenlig samarbetar de olika verksamhetsområdena inom ECB nära med varandra när de planerar sina insatser med utgångspunkt i tillsynsprioriteringarna, de betydande institutens institutsspecifika risker och ramverket för risktolerans. I planeringen väljer man ut de enheter under tillsyn som ska bli föremål för dessa övergripande insatser och inspektioner på plats. Precis som tidigare år genomfördes inspektionerna på plats i kampanjer (se avsnitt 1.3.3 om tillsyn på plats). Resultaten från denna process återspeglas i programmen för tillsynsgranskning som varje gemensam tillsynsgrupp genomför för den enhet som man har tillsyn över. I och med att programmet för tillsynsgranskning är en viktig del i de gemensamma tillsynsgruppernas kommunikationen med betydande institut får instituten även ta del ett förenklat program för tillsynsgranskning som utgör arbetsprogrammet för det kommande året.

Utifrån proportionalitetsprincipen ingår följande skrivbordstillsynsinsatser i programmet för tillsynsgranskning: i) riskrelaterad granskning (t.ex. ÖUP), ii) övrig granskning som är kopplad till organisatoriska, administrativa eller rättsliga krav (t.ex. den årliga bedömningen av betydelse) och iii) ytterligare granskning som planeras av de gemensamma tillsynsgrupperna för att ytterligare anpassa programmet för tillsynsgranskning efter respektive grupp eller enhet som står under tillsyn (t.ex. analyser av bankernas affärsmodeller eller styrningsstruktur).

1.3.1.4 Översikt över tillsynsverksamheten

ECB ser till att man har tillräckliga resurser för att tillgodose strategiska behov och tillsynsbehov. Den högre ledningen får regelbundet rapporter om hur tillsynsprioriteringarna har införlivats i planeringen och om huruvida alla insatser och projekt har genomförts som planerat.

Under 2023 genomförde ECB en bedömning av den organisatoriska beredskapen, där man utvärderade om man kunde omsätta de föreslagna tillsynsprioriteringarna i praktiken med den kompetens och de resurser man har (se avsnitt 5.3.3).

Att följa och regelbundet redovisa tillsynsarbetet är av avgörande betydelse för den strategiska styrningen av tillsynsinitiativen. På så sätt kan den högre ledningen bedöma vad som händer med tillsynsprioriteringarna, liksom i andra initiativ, och hålla sig à jour med hur det går med de tillhörande tillsynsinsatserna. Denna bedömning ligger sedan till grund för uppdateringen av tillsynsprioriteringarna och gör att den högre ledningen kan fatta beslut på ett effektivt sätt.

1.3.1.5 Tillsynsåtgärder

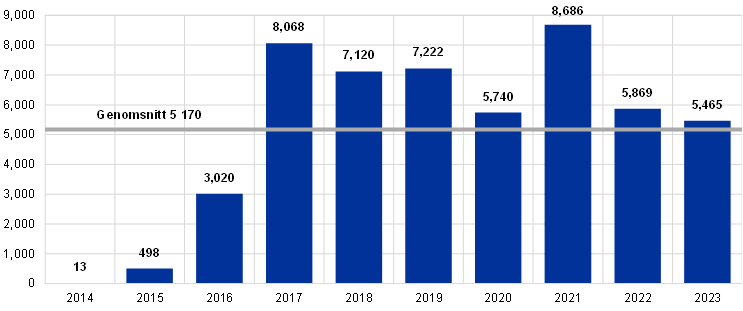

Tillsynsåtgärder är ett av de främsta resultaten som de regelbundna insatserna på plats och på distans leder fram till. I dessa beskrivs utförligt vad enheterna under tillsyn måste göra för att komma till rätta med brister. Sedan är det de gemensamma tillsynsgrupperna som ansvarar för att se till att åtgärderna blir vidtagna i tid och ger önskat resultat. År 2023 var antalet registrerade åtgärder ungefär detsamma som 2022. Det som främst gav upphov till tillsynsåtgärder 2023 var skrivbordstillsynsinsatser (39 procent). Precis som 2022 gällde det största antalet tillsynsåtgärder (45 procent) kreditrisk (diagram 6).

Diagram 6

Tillsynsåtgärder

a) Antal registrerade åtgärder per år

(antal åtgärder)

b) Åtgärder efter typ av insats | c) Åtgärder efter riskkategori |

|---|---|

(antal åtgärder) | (antal åtgärder) |

|  |

Källa: ECB.

Anmärkningar: I urvalet ingår åtgärder mot alla enheter under ECB:s tillsyn (varierande urval) Uppgifter gällande den 25 september 2023.

1.3.1.6 Övergripande analyser i ÖUP

ECB offentliggjorde resultaten från 2023 års översyns- och utvärderingsprocess den 19 december 2023. Här ingick nya förändringar i ÖUP-betygen, pelare 2-krav och pelare 2-vägledning, liksom en djupare analys av utvalda riskområden. Med de aktuella betydande institutens medgivande offentliggjorde ECB pelare 2-kraven för de enskilda bankerna, även de krav som används för att komma till rätta med risken med alltför låg bruttosoliditet som börjar gälla 2024.

ÖUP 2023 visade att bankerna överlag har motståndskraft, i och med att de har upprätthållit solida kapital- och likviditetspositioner i en tid med flera olika makroekonomiska utmaningar (se avsnitt 1.1.1).

Nedåtrisker fanns fortfarande på grund av minskad ekonomisk tillväxt, en fortsatt restriktiv penningpolitik, åtstramad kreditgivning och avskaffat finanspolitiskt stöd. Bankoron som kunde ses i USA och Schweiz förra våren påverkade inte enheterna under tillsyn i någon större utsträckning men gjorde att man insåg att det finns risk för att snabba ränteförändringar kan orsaka instabilitet på marknaden.

ECB har kunnat se förbättringar i banksektorn 2023. Den samlade avkastningen på eget kapital i enheterna under tillsyn ökade tack vare högre ränteintäkter och låg på 10,0 procent de första nio månaderna 2023. Tillgångskvaliteten förbättrades, och andelen nödlidande lån hade minskat från 2,6 procent 2021 till 2,3 procent tredje kvartalet 2023.

Det samlade ÖUP-betyget låg kvar på 2,6, och betyget hade förbättrats för 30 procent av enheterna under tillsyn. De samlade kapitalkraven och vägledningarna ökade något från 15,5 procent av de riskvägda tillgångarna (15,1 procent 2022), medan medianvärdet för pelare 2-kraven låg på 2,25 procent (2,15 procent 2022). Bankerna bör fortsätta att arbeta med de strukturella utmaningar som beskrivs i tillsynsprioriteringarna för 2024–2026 (se avsnitt 1.6).

1.3.1.7 ÖUP-granskning av externa experter

Den 17 april 2023 offentliggjorde ECB en expertgrupps resultat och rekommendationer angående den europeiska banktillsynen, särskilt ÖUP.

I bedömningen av Europeiska centralbankens översyns- och utvärderingsprocess bekräftas att man har gjort framsteg när det gäller att se till att betydande institut har tillräckliga kapitalnivåer, men ECB uppmanas även att se över sina riskbetyg, liksom processen för att fastställa kapitalkraven i pelare 2. Eftersom det inte räcker med endast kapital för alla typer av risker rekommenderas ECB i rapporten att utnyttja alla verktyg i sin verktygslåda fullt ut, exempelvis kvalitativa åtgärder, för att få bankerna att åtgärda svaga affärsmodeller och styrningssätt.

Rapporten kompletterar slutsatserna i Europeiska revisionsrättens rapport om att ytterligare förbättra effektiviteten och ändamålsenligheten i ECB:s banktillsyn (se avsnitt 5.1.1).

ECB började följa några av expertgruppens rekommendationer under 2023 års ÖUP. Som en del i arbetet med att helt och hållet införa ramverket för risktolerans i alla tillsynsprocesser införde ECB till exempel en ny flerårig bedömning i ÖUP. På detta sätt kan tillsynsmyndigheterna bättre kalibrera hur ingående deras analyser ska vara och hur ofta de ska göras utifrån de enskilda bankernas sårbarheter och de mer omfattande tillsynsprioriteringarna. ECB strävar även efter att förbättra sin riskbaserade tillsyn och främja gott omdöme i tillsynen. Därför kommer initiativ som den fleråriga bedömningen och ramverket för risktolerans att förfinas ytterligare så att en väldefinierad tillsynskultur främjas.

År 2023 förbättrade ECB även sin kommunikation kring offentliggörande av ÖUP-metoderna för pelare 2-kraven. Bland annat förbättrades informationen om metoderna för att bedöma bruttosoliditet, intern styrning och riskhantering och affärsmodells-, kredit- och marknadsrisker.

Ruta 2

Uppföljning av brexit: handlarbordskontroll och insatser på plats

Handlarbordskontrollen är en översyn av boknings- och riskhanteringsrutinerna i handlarbord som är verksamma som marknadsgaranter i banker som flyttade en del av sin verksamhet till dotterbolag i euroområdet efter brexit. Kontrollen inleddes andra kvartalet 2020, och syftet var att se till att dotterbolag till banker i tredjeländer inte fungerade som tomma skalbolag.

I den första fasen fann man att av de 264 berörda handlarborden, motsvarande runt 91 miljarder euro i riskvägda tillgångar, så var det runt 70 procent som använde en back-to-back-bokningsmodell och cirka 20 procent som var organiserade som uppdelade handlarbord, där man sätter upp ett närstående företag till det primära handlarbordet som handlar med samma produkter. Denna höga andel back-to-back-bokningsmodeller, särskilt för väsentliga handlarbord, ansågs inte gå i linje med tillsynsförväntningarna på bokningsmodeller. I proportion till väsentlighet valde ECB därför ut 56 väsentliga handlarbord för vilka enskilda bindande beslut togs, innehållande flera krav som dotterbolagen till banker i tredjeländer måste följa.

När dessa bolag uppfyller kraven kommer de flesta av de marknadsriskrelaterade riskvägda tillgångarna som förvaltas av dotterbolag till banker i tredjeländer att bli föremål för utökad lokal riskhantering. Det är första och andra försvarslinjen som ska stärkas genom att rapportering ska ske direkt till de berörda europeiska enheterna. Dotterbolag till banker i tredjeländer förväntas även inrätta lokala finansavdelningar och x-värdejusteringsbord. Dotterbolagen till banker i tredjeländer måste även se till att de har oberoende tillgång till kritisk infrastruktur och inrätta extra kontroller för fjärrbokningar och värdesäkring mellan olika enheter.

Enheterna under tillsyn planerar att leva upp till kraven från handlarbordskontrollen genom att använda sig av en blandning av flera olika bokningsmodeller. För ränteaffärer, som med europeiska statsobligationer och eurodenominerade swappar, planerar berörda enheter att inrätta en betydande handelsnärvaro i Europa och gå från back-to-back-modeller till bokningsmodeller med lokal riskhantering. När det gäller aktieaffärer hanteras likviditets-, kredit- och derivatprodukter däremot i första hand av uppdelade handlarbord.

ECB kommer att fortsätta att följa bankernas arbete med att anpassa sina bokningsmodeller genom tillsynsförväntningar, och planera tillsynsåtgärder därefter.

1.3.2 Tillsyn över enheter med dotterbolag i Ryssland

Enheter under tillsyn skalar ned sin verksamhet i Ryssland, vilket ECB följer noga

Sedan Rysslands invasion av Ukraina i februari 2022 har ECB noga följt utvecklingen och har haft en dialog med det fåtal enheter under tillsyn som har dotterbolag i Ryssland. De flesta av dessa enheter har kvar sina dotterbolag i Ryssland men har till viss del lyckats skala ned sin verksamhet på denna marknad. Överlag hade de betydande instituten minskat sina exponeringar mot Ryssland med 21,4 procent mellan slutet av 2022 och tredje kvartalet 2023[27], vilket innebär att de successivt har minskat sina exponeringsnivåer sedan kriget började. De flesta banker har även beslutat att inte inleda några nya affärer i Ryssland, inom de områden där det är tillåtet, och undersöker nu sätt att dra sig ur, exempelvis genom att sälja verksamhet och trappa ned sin verksamhet på den ryska marknaden. Såsom förklaras i ett brev daterat den 27 juni 2023 till Europaparlamentets ledamöter Esther de Lange och Rasa Juknevičienė om bankers verksamhet i Ryssland har ECB bett bankerna att fortsätta med sina nedskalnings- och avvecklingsstrategier genom att upprätta tydliga färdplaner och regelbundet rapportera till sina ledningsorgan och ECB om hur det går, liksom att förklara eventuella förseningar och/eller hinder för genomförandet av strategierna. I förekommande fall vidtog ECB särskilda åtgärder för att lösa en specifik situation i enskilda betydande institut.

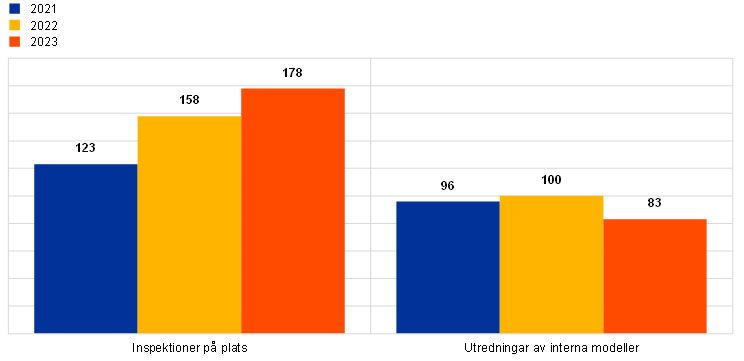

1.3.3 Tillsyn på plats

Under 2023 inleddes 178 inspektioner på plats och 83 utredningar av interna modeller i betydande institut. Precis som under de senaste åren genomfördes de flesta inspektioner på plats och utredningar av interna modeller genom hybridarbete 2023. ECB fortsatte även arbetet med att införa ramverket för risktolerans[28].

Ramverket för risktolerans gav ökad effektivitet i och med att man kunde optimera resursfördelningen efter de enskilda inspekterade institutens omfattning, storlek och komplexitet. Genom det stärktes även den riskbaserade metoden, och det gjorde att man kunde göra flera inspektioner på samma gång och, där så var möjligt, undersöka döda vinklar och prioriteringar som bestämts ovanifrån, samtidigt som skrivbordstillsynen, den övergripande tillsynen och tillsynen på plats kunde integreras bättre. Genom denna förenkling har antalet inspektioner på plats kunnat ökas de senaste tre åren. Antalet utredningar av interna modeller har däremot minskat de senaste två åren (diagram 7) på grund av resursbrist tillsammans med ett större antal omfattande utredningar av interna modeller som gjorts för att bankerna har ansökt om att få göra väsentliga ändringar av sina modeller utifrån de senaste regelkraven.

Den kampanjstrategi som tillämpats för inspektioner på plats tidigare år fortsatte man att tillämpa inom ett antal riskområden, vilket innebar att tillsynsprioriteringarna gjordes om till strategiska initiativ och att de kompletterade andra mer institutspecifika inspektioner på plats. I dessa kampanjer riktade man in sig på i) kreditrisk, ii) ränte- och kreditspreadrisk i bankboken, iii) aggregering och rapportering av riskdata, iv) den interna bedömningen av kapitaltäckning och v) affärsmodell och lönsamhet. Särskilda inspektioner på plats genomfördes även utifrån tillsynsprioriteringarna om sådant som digital omställning, IT- och cybersäkerhet och ledningsorganens funktionssätt och ändamålsenlighet. Klimat- och miljörelaterade risker bedömdes genom antingen institutspecifika eller riskspecifika inspektioner på plats.

Utredningarna av interna modeller 2023 rörde sådant som införandet av de senaste standarderna och riktlinjerna från EBA, den grundläggande granskningen av handelslagret och uppföljningen av de riktade granskningarna av interna modeller.

Diagram 7

Inspektioner på plats och utredningar av interna modeller inledda 2021, 2022 och 2023

(antal inspektioner/utredningar)

Källa: ECB:s banktillsyn.

1.3.3.1 De främsta resultaten från inspektioner på plats

Avseende kreditrisk påträffades allvarliga brister när det gällde att upptäcka kreditförsämringar, exempelvis när det gällde att upptäcka och utvärdera betydande ökningar av kreditrisk och att klassificera både exponeringar i steg 2 och exponeringar med betalningsosannolikhet och anstånd med tillhörande anståndsförfaranden. Det fanns även vissa större problem vad gäller riskövervakningsrutinerna, som brister i systemet för tidig varning samt i den funktion som riskhanteringsansvariga har när det gäller att se till att kreditrisker övervakas och kontrolleras på lämpligt sätt. Dessutom påträffades brister när det gäller förväntade kreditförluster, bland annat vad gäller beräkning och kalibrering av sådana parametrar som förlust givet fallissemang, sannolikhet för fallissemang och kureringsgrad samt när det gällde avsättningsrutinerna för exponeringar i steg 2 och 3 både på enskild och samlad nivå.

När det gäller marknadsrisk handlade de främsta riskerna om styrning, beräkningar av verkligt värde och ytterligare värdejusteringar. De mest framträdande bristerna var att källorna till marknadsdata inte var tillräckligt tillförlitliga och de oberoende priskontrollerna inte tillräckligt omfattande, att metoderna för verkligt värde-hierarkin och ytterligare värdejusteringar var bristfälliga och beräkningarna av uppskjutna vinster dag ett undermåliga. Allvarliga brister noterades även när det gällde motpartskreditrisk, där ramarna för stresstester, riskupptäckt, fastställande av gränsvärden och hantering av säkerheter sågs som problemområden.

När det gäller likviditetsrisk handlade de allvarliga bristerna om mätningen och övervakningen av risker. Bland annat sågs brister i kvantifieringsmetoderna, uppgifternas riktighet och fullständighet och i utformningen av stresstestscenarier. Ytterligare allvarliga brister observerades vad gäller lagstadgad rapportering och beräkningen av likviditetstäckningskvot och stabil nettofinansieringskvot.

Avseende ränterisk i bankboken gällde de allra flesta av de allvarliga observationerna svagheter i mätningen och övervakningen av dessa risker. Främst gällde det att kvantifieringsmetoderna inte var lämpliga, att viktiga modelleringsantaganden inte var tillräckligt robusta och att uppgifter var för gamla och modellriskramarna bristfälliga. Andra allvarliga brister som uppdagades var att profilen och strategin för hantering av ränterisk i bankboken inte var tillräckligt formaliserade, liksom att de riskhanteringsansvariga inte var tillräckligt delaktiga när det gällde att fastställa och överse rutinerna för hantering av ränterisk i bankboken.

När det gällde affärsmodeller och lönsamhet handlade de allvarligaste bristerna om den strategiska planeringen, kontrollerna av om strategierna följs, ramarna för inkomst- och kostnadsfördelning och finansiella framtidsbedömningar, där antagandena befanns vara inaktuella och inte tillräckligt motiverade.[29]

De inledande inspektionerna på plats, där man tittade på bankernas digitala omställning[30], visade på utmaningar när det gäller att överse och styra projekt och förändringsledning. Även att IT- och affärsstrategierna inte gick i linje med varandra gav upphov till tveksamheter vad gällde styrningen.

Avseende klimatrisker, som är en risk som förvärrar andra kategorier av risker, som affärsmodeller, kreditrisk, intern styrning och klimat- operativa risker, visade de särskilda inspektionerna på plats om klimatrisker att det fanns ytterligare brister när det gällde att ta hänsyn till klimatrisker i kreditriskhanteringen och klimat- och miljödatastyrningen, liksom i kvalitetskontroller och datastrategier. Det framgick även i en övergripande tillsynsgranskning, som i slutänden ledde till verkställbara omställningsplaner för alla betydande institut.

När det gällde intern styrning rörde de flesta allvarliga bristerna i) alla interna kontrollfunktioners oberoende, ansvarsomfattning och resurser, ii) otillräckligt omfattande ramverk, bristande dataarkitektur och IT-infrastruktur samt svagheter i datakvalitetshanteringen vad gäller aggregering och rapportering av riskdata och iii) ledningsorganens styrningsförmåga, bland annat otillräcklig samverkan mellan ledamöterna i ledningsorganet, undermålig riskkultur på institutsnivå samt otillräcklig kontroll av huruvida bankernas affärs- och riskstrategier följs. Dessa resultat bekräftar även att styrning fortsatt bör vara ett prioriterat område i tillsynen.

När det gällde IKU gällde de allvarligaste observationerna i) undermåliga interna metoder för kvantifiering av kredit-, marknads- och ränterisker, ii) bristfälliga metoder för att upptäcka väsentliga risker i riskidentifieringsprocessen med en överlag osammanhängande IKU-arkitektur och iii) avvikelser mellan det interna och det ekonomiska kapitaltäckningskonceptet.

Vad gällde lagstadgat kapital (pelare 1) rörde de främsta observationerna i) otillräckliga kontrollrutiner för beräkningen av kapitalkrav och kapitalbas och ii) oriktig indelning i exponeringsklasser eller felaktigt satta riskvikter på exponeringar.

När det gällde IT- och cybersäkerhetsrisker utgjorde dessa runt hälften av de allvarligaste bristerna som påträffades inom det allmänna IT-området. Tidigare hade observationerna på detta område handlat om att förebygga cyberangrepp, upptäcka cybersäkerhetsrisker och skydda IT-tillgångar. Under 2023 kunde ECB däremot konstatera en ökning av antalet observationer som rörde förmågan att hantera cyberincidenter och återställa driften efter sådana angrepp.[31]

Ett betydande antal (runt 16 procent) av de resterande allvarliga IT-bristerna gällde de upplägg kring utkontraktering av IT-tjänster som bankerna har med utomstående parter. Förutom att bedöma dessa risker i de vanliga IT-riskrelaterade inspektionerna på plats hos de betydande instituten genomförde ECB 2023 därför även en särskild inspektion på plats hos en stor molntjänstleverantör.

1.3.3.2 De främsta observationerna från utredningar av interna modeller

De flesta utredningarna av interna modeller 2023 inleddes efter att banker hade bett om att få modeller bedömda i samband med ändringar[32], utökningar eller godkännanden och inte på ECB:s initiativ. ECB fick även in och bedömde flera ansökningar om att få gå tillbaka till mindre avancerade metoder, oftast som en del av mer omfattande initiativ för att förenkla de interna modellerna.

Bankernas interna modeller har i allmänhet förbättrats efter de 200 modellutredningar som genomfördes i den riktade granskningen av interna modeller mellan 2017 och 2021. Deras modelleringsmetoder uppfyller nu (eller håller på att ändras för att uppfylla) i större utsträckning specifikationerna i EBA:s nya regelverk. I utredningarna påträffades ändå flera brister, varav några allvarliga, vilket visar att instituten inte hade varit tillräckligt förberedda när de ansökte om att få ändra sina modeller. Bankernas interna kontrollfunktioner borde vara mera aktiva och oberoende i detta avseende.

Ungefär en tredjedel av resultaten från utredningarna av interna modeller var av hög allvarlighetsgrad. Oavsett vilken risktyp som utreddes återfanns de flesta bristerna inom modellbeskrivning, processer och validering. Om man endast tittar på de förfaranderelaterade aspekterna i IRK-modeller var ungefär en tredjedel av resultaten av hög allvarlighetsgrad, och av dessa rörde runt hälften IT-infrastruktur och definitionen av fallissemang. För modellering av sannolikheten för fallissemang och för förlust vid fallissemang hade ungefär en tredjedel av resultaten hög allvarlighetsgrad och de flesta gällde riskkvantifiering och riskklassificeringssystemets struktur.[33] På områden där det fanns många allvarliga brister tillhandahöll ECB ytterligare förtydliganden i sin reviderade vägledning för interna modeller.

Endast ett fåtal marknadsriskutredningar genomfördes under rapporteringsperioden på grund av de förestående FRTB-kraven. Observationerna från dessa marknadsriskutredningar av interna modeller gällde främst validering, x-värdejustering och modelleringen av kapitalkrav vid ytterligare risk. Eftersom endast ett mycket litet antal utredningar av interna modeller gjordes rörande motpartskreditrisker kunde man inte se någon ansamling av resultat inom något visst område.