EKP:n pääjohtajan Christine Lagarden esipuhe

Vuonna 2023 Euroopan pankkien toimintaympäristö oli edelleen haastava. Euroalueen taloustilanne oli heikko, ja geopoliittisia riskejä lisäsivät etenkin Venäjän perusteeton sota Ukrainaa vastaan ja Lähi-idän traaginen konflikti. Joissakin maissa keväällä esiintyneet taloudelliset jännitteet vaikuttivat varainhankinnan markkinoihin. Kun inflaation ennakoitiin jatkuvan liian nopeana liian pitkään, EKP tiukensi edelleen rahapolitiikkaansa.

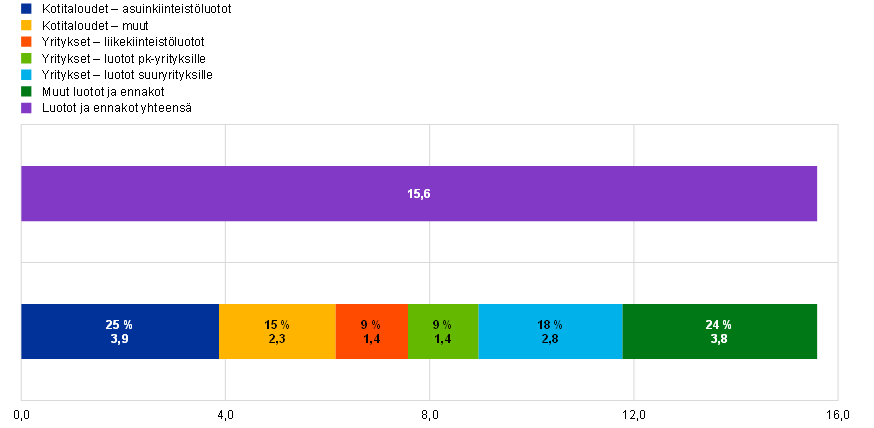

Aiempien vuosien työ euroalueen pankkien häiriönsietokyvyn parantamiseksi on kuitenkin tuottanut tulosta. Pankkien pääoma- ja likviditeettiasemat pysyivät vahvoina, ja valvottavien pankkien ydinpääoma-aste kokonaisuutena oli yhteensä 15,6 % eli lähellä kirjaushistorian korkeimpia lukuja. Sen ansiosta pankit olivat suojassa ulkoisilta sokeilta, ja EKP:n tiukentuneen rahapolitiikan välittyminen talouteen tapahtui sujuvasti.

Monia haasteita on kuitenkin vielä edessä. Vaikka korkojen nousu vaikutti euroalueen pankkien nettokorkomarginaaleihin suotuisasti ja oman pääoman tuotto nousi 10 prosenttiin vuoden 2023 kolmannella neljänneksellä, myös talletuskorot ovat nousussa ja ongelmaluottojen määrä kasvaa. Pankkivalvojat seuraavat edelleen riskejä hyvin tarkasti. Valvojat pitävät silmällä etenkin pankkien vastuita haavoittuvilla toimialoilla, kuten liikekiinteistösektorilla, ja puuttuvat havaittuihin heikkouksiin pankkien sisäisessä hallinnossa ja riskienhallinnassa.

Pankkien häiriönsietokyky ja joustavuus ovat olennaisen tärkeitä tekijöitä, kun ilmastonmuutoksen ja digitalisaation tuomiin rakenteellisiin haasteisiin etsitään ratkaisuja. Vuonna 2024 pankkien odotetaan täyttävän ilmasto- ja ympäristöriskejä koskevat EKP:n valvontaodotukset ja ottavan nämä riskit huomioon strategioissaan ja riskienhallintamenettelyissään. Tekoälyn käytön yleistyessä pankkivalvojat seuraavat edelleen myös pankkien digitalisaatiostrategioita ja niiden toimivuutta kyberhäiriötilanteissa. Näillä toimilla halutaan varmistaa, että pankit pysyvät vahvoina ja kykenevät jatkossakin tukemaan euroalueen taloutta sen edetessä vihreän siirtymän ja digitalisaation tiellä.

Valvontaelimen uuden puheenjohtajan Claudia Buchin haastattelu

Aloititte EKP:n pankkivalvonnan valvontaelimen puheenjohtajana tammikuussa 2024. Mikä on ohjenuoranne tässä tärkeässä tehtävässä?

On syytä muistaa, että pankkivalvojina ajamme yleistä etua. Pankeilla on erittäin tärkeä osa ihmisten arjessa: ne pitävät talletukset turvassa, helpottavat maksuliikennettä ja lainaavat rahaa kotitalouksille ja yrityksille. Meidän tehtävämme on varmistaa, että pankkien toiminta on vakaata ja että ne eivät ota liikaa riskejä.

Käytännössä se tarkoittaa, että meidän on toimittava ennakoivasti ja harkittava asioita kriittisesti, kuten Baselin pankkivalvontakomitean tehokasta pankkivalvontaa koskevissa perusperiaatteissa todetaan. Ennakoivuus on erityisen tärkeää nyt, kun monet taloudet ja yhteiskunnat ovat käännekohdassa. Meidän on oltava kriittisiä ja ajateltava luovasti. On selvää, että hyvin toimiva pankkisektori on hyväksi koko yhteiskunnalle. Pankit ovat kuitenkin yksityisiä yrityksiä ja edistävät viime kädessä osakkeenomistajiensa etua. Pankkivalvojina meidän tehtävämme on huolehtia, että ne edistävät myös koko yhteiskunnan etua.

Vuonna 2024 tulee kuluneeksi kymmenen vuotta EKP:n pankkivalvonnan aloittamisesta. Millaista kehitystä on tapahtunut ja missä olisi vielä parantamisen varaa?

Yhteisen valvontamekanismin myötä eurooppalaiset instituutiot ovat vahvistuneet ja toimivaltaa on delegoitu EU:n tasolle. Kymmenen vuotta sitten pankkisektorin valvonta oli hajanaista sekä laitosten että menettelytapojen osalta. Rajat ylittävät riskit jäivät usein huomiotta, eikä pankkien keskinäiseen vertailuanalyysiin ollut mahdollisuutta. Eri maissa käytettiin erilaisia valvontastandardeja.

Nyt meillä on vahvat EU:n laajuiset valvontavaltuudet, ja teemme tiivistä yhteistyötä kansallisten valvontaviranomaisten kanssa. Mielestäni se tapa, jolla yhteinen pankkivalvonta on nykyään järjestetty, voisi toimia mallina muillakin aloilla, joilla kenties kaivataan lisää yhtenäisyyttä.

Silti on selvää, että parantamisen varaa vielä on. Yksi tavoitteeni on kehittää yhteistä pankkivalvontaa entistäkin yhtenäisemmäksi. Vuosi 2024 on yhteisen pankkivalvonnan kymmenes toimintavuosi, ja haluamme tehdä siitä ”yhtenäisyyden vuoden”. Toteutamme vuoden aikana useita hankkeita, joiden tavoitteena on edistää tietojen jakamista, panostaa yhteiseen valvontateknologiaan ja hyödyntää tehokkaasti kansallisten pankkivalvojien asiantuntemusta. Näin lujitamme yhteistä valvontakulttuuria entisestään.

Miten valvottavat pankit mielestänne selviytyivät vuonna 2023?

Eurooppalaiset pankit ovat viime vuosina selviytyneet taloussokeista hyvin. Taloutta ovat koetelleet koronaviruspandemia, energiahintojen nousu ja inflaation nopeutuminen, Venäjän hyökkäyssota Ukrainassa ja viimeisimpänä Lähi-idän konflikti. Näiden sokkien vaikutus talouteen on näkynyt inflaatiovauhdin kiihtymisenä, korkojen nousuna ja talouskasvun heikkenemisenä. Korkojen nousu on ollut EKP:n koko historian nopeinta.

Korkeammat korot ovat tietysti tärkeä pankkien kannattavuuden paranemisen taustatekijä siksikin, että pankit eivät ole kiirehtineet nostamaan talletuskorkoja. Pankkien vakavaraisuusasemat ovat pysyneet vakaina ja ylittäneet sääntelyvaatimukset. Myös Euroopan pankkien realisoitumattomat tappiot, joiden syynä oli arvopaperien arvonlasku, ovat pysyneet melko hallittuina. Pankkien likviditeettiasemat ovat niin ikään pysyneet vahvoina EKP:n poikkeuksellisen likviditeetin tarjonnan asteittaisesta päättymisestä huolimatta. Tämän voidaan katsoa johtuvan maailmanlaajuisen finanssikriisin jälkeen toteutetuista sääntelyn ja valvonnan muutoksista. Tietysti on myös todettava, että pankit ovat hyötyneet vahvoista raha- ja finanssipoliittisista toimista, joita aiempien sokkien yhteydessä on toteutettu.

Itsetyytyväisyyteen ei siis ole varaa. Makrotaloudelliset ja geopoliittiset riskit ovat nyt tavallista suurempia, ja monissa maissa reaalitalouden on sopeuduttava rakenteellisiin muutoksiin. Tämä voi lisätä luotto- ja likviditeettiriskejä ja sitä kautta vaikuttaa pankkeihin. Jotkin kehittymässä olevat riskit ovat jo alkaneet realisoitua. Arvoltaan alentuneiden lainojen ja yritysten konkurssien määrä kasvaa, ja maksuhäiriöaste on nousussa. Jatkamme edelleen työtä valvomiemme pankkien häiriönsietokyvyn lujittamiseksi ja puutumme havaitsemiimme heikkouksiin niiden hallinnossa ja riskienhallinnassa.

Mitä yhteinen pankkivalvonta voi mielestänne ottaa opiksi maaliskuun 2023 markkinahäiriöistä?

Mielestäni tärkein oppi on, että kriisit syntyvät yleensä silloin, kun pankkien riskienhallinnan heikkous paljastuu ulkoisten sokkien yhteydessä. Tällä on kaksi konkreettista seurausta pankkivalvonnalle.

Ensiksikin meidän on valvojina toimittava ennakoivasti ja puututtava havaittuihin heikkouksiin jo varhaisessa vaiheessa. Maaliskuun 2023 tapahtumat osoittivat, että jopa paikallisten pienempien pankkien häiriöt voivat vaikuttaa kansainvälisiin markkinoihin, jos niitä ei korjata hyvissä ajoin. Siksi olemmekin kansainvälisellä tasolla tarkastelemassa sääntelykehyksen puutteita esimerkiksi likviditeettiriskin ja korkoriskin osalta ja pohtimassa niiden seurauksia valvonnan vaikuttavuudelle.

Toiseksi tarvitsemme vahvaa ymmärrystä siitä, miten makrotalousympäristön muutokset vaikuttavat pankkeihin. Yhdysvaltain ja Sveitsin viranomaiset ovat todenneet, että pankkien riskienhallinnan ja sisäisen hallinnon puutteet olivat olleet tiedossa ennen kriisiä. Suotuisassa makrotalousympäristössä tällaiset puutteet eivät aiheuta suurta haittaa, mutta tilanteen heiketessä ne nousevat esiin ja saattavat vahingoittaa koko talousjärjestelmää.

Selvää on, että järjestelmän riittävä vakavaraisuus on ensimmäinen puolustuslinja, jolla varaudutaan ennakoimattomiin tapahtumiin ja ulkoisiin sokkeihin. Sillä voidaan myös lieventää heikon hallinnon ja riskienhallinnan puutteiden negatiivisia vaikutuksia.

Valvonnan vaikuttavuus on ajankohtainen aihe. Se oli myös keskeinen suositus, jonka vakavaraisuuden kokonaisarviointia eli SREP-arviointia tarkastellut ulkoinen asiantuntijaryhmä antoi. Miten aiotte kehittää yhteistä pankkivalvontaa tässä suhteessa?

Valvojalle vaikuttavuus tarkoittaa sen varmistamista, että merkittävistä valvontahavainnoista seuraa konkreettisia parannuksia pankkien riskiprofiileihin ja häiriönsietokykyyn. Tämä on tärkeimpiä asioita, joita viime kevään tapahtumista voidaan oppia. Sen lisäksi vaikuttavuus tarkoittaa myös keskittymistä olennaisiin riskeihin.

Itse asiassa olemme kiinnittäneet huomiota yhteisen pankkivalvonnan vaikuttavuuteen jo jonkin aikaa. Olen hyvin kiitollinen edeltäjälleni Andrea Enrialle, joka nimitti ulkoisen asiantuntijaryhmän tarkastelemaan SREP-arviointia. Asiantuntijaryhmän raportissa esitetään meille selkeitä suosituksia. Valvonnan tulisi olla entistä joustavampaa, tiiviimpää ja riskiperusteisempaa. Meidän tulisi parantaa sekä valvonnan tehokkuutta että sen vaikuttavuutta ja käyttää kaikki valvontakeinoja täysimääräisesti.

Valvontaelimessä on keskusteltu näistä suosituksista laajasti. Osa niistä toteutettiin jo vuoden 2023 SREP-syklissä. Olemme ottaneet käyttöön uuden riskitoleranssijärjestelmän ja monivuotisen SREP-arvioinnin, joiden avulla valvojat voivat entistä joustavammin keskittyä yksittäisten pankkien heikkouksiin. Muita suosituksia on tarkoitus tarkastella vuoden 2025 SREP-syklissä. Tarkoituksemme on vahvistaa pankkivalvontaa myös määräämällä voimakkaampia toimia, kuten Frank Elderson kuvasi jokin aika sitten pitämässään puheessa.

Mitkä ovat nähdäksenne Euroopan pankkien suurimmat haasteet lähitulevaisuudessa?

Sanoisin, että pankkien suurimmat haasteet ovat makrotaloudellisen ja geopoliittisen toimintaympäristön muutokset sekä jatkuvasti muuttuva kilpailutilanne.

Meillä on takanamme erittäin matalien korkojen jakso, joka saattoi kannustaa pankkeja suurempaan riskinottoon voittojen saamiseksi. Viimeaikaisista BKT:hen vaikuttaneista sokeista huolimatta konkursseja ja maksukyvyttömyysmenettelyjä on esiintynyt vain vähän, ja myös pankkien luottotappiovaraukset ovat pysyneet vähäisinä. Suurelta osin tämä johtuu ennennäkemättömästä raha- ja finanssipoliittisesta tuesta, joka suojasi pankkien taseita sokeilta.

Tilanne vaikuttaa myös tuleviin riskiarvioihin, sillä aiempien maksukyvyttömyystietojen perusteella ei saada todenmukaista kuvaa saamisten laadun tulevista riskeistä. Lisäksi monet pankkeihin kohdistuvista riskeistä, kuten kyberriskit, ilmasto- ja ympäristöriskit sekä geopoliittiset riskit, ovat kehittyneet vasta viime aikoina.

Siksi on ensiarvoisen tärkeää, että pankit muokkaavat riskienhallintamenettelyjään uuden toimintaympäristön edellyttämällä tavalla.

Toinen haaste, joka pankeilla on edessään, on muuttuva kilpailutilanne. Pankkisektorin ulkopuoliset rahoituslaitokset ovat kasvattaneet markkinaosuuttaan, ja vaikka lohkoketjuteknologian ja tekoälyn kaltaiset innovaatiot tarjoavat pankeille mahdollisuuden parantaa kannattavuuttaan, ne myös tuovat markkinoille uusia toimijoita, jotka haastavat aiempia liiketoimintamalleja. Tekniset innovaatiot ja kilpailun kiihtyminen voivat lisätä taloudellista hyvinvointia, mutta niihin liittyy myös uusia riskejä. Jos pankit kokevat katteiden olevan tiukoilla, ne saattavat ryhtyä riskipitoisempiin toimiin, esimerkiksi höllentää luotonmyöntämiskäytäntöjään. Sen vuoksi pidämme tarkasti silmällä riskejä, joita pankeille aiheutuu rahoitussektorin ulkopuolisista rahoituslaitoksista ja digitaalisesta ympäristöstä, ja seuraamme kasvavan kilpailun vaikutusta pankkien liiketoimintamalleihin.

Millaisena näette pankkiunionin tulevaisuuden?

Olemme edistyneet erittäin hyvin pankkiunionin kahdessa ensimmäisessä pilarissa, jotka ovat valvonta ja kriisinratkaisu. Sen sijaan kolmas pilari eli talletussuoja on edennyt paljon hitaammin. Uskon, että saattaa olla haitallista, jos pankkiunionin loppuunsaattaminen vielä viivästyy. Meidän on varauduttava siihen mahdollisuuteen, että toimintaympäristö kehittyy epäsuotuisampaan suuntaan, ja sitä varten meidän on lisättävä eurooppalaiseen kriisinhallinta- ja talletussuojajärjestelmään toistaiseksi puuttuvat osat.

Itse asiassa pankkiunionin kolme pilaria ovat tiiviissä yhteydessä toisiinsa. Valvonnalla varmistetaan, että pankkien kaatuminen on epätodennäköistä ja että mahdollisesti tapahtuvien kaatumisten vaikutukset eivät ole vakavia. Laadukkainkaan valvonta ei silti pysty – eikä sen tulekaan pystyä – estämään kaikkia kaatumisia. Jos pankki kaatuu, tulisi minimoida pankkipalveluille aiheutuvat häiriöt ja huolehtia veronmaksajien varojen suojaamisesta. Tässä kohtaa keskeiseksi tulee toinen pilari: kriisinratkaisuneuvoston toteuttama uskottava ja tehokas kriisinratkaisu.

Kolmas pilari eli talletussuojajärjestelmä vaatii selvästi vielä lisää työtä. Tallettajille tarjottava suoja on olennaisen tärkeää, mutta se voi tuoda mukanaan moraalikatoa ja kannustaa liialliseen riskinottoon. Sen vuoksi yhteinen pankkivalvonta varmistaa, että laadukkaita valvontakäytäntöjä sovelletaan johdonmukaisesti kaikissa pankkivalvontaan osallistuvissa maissa.

Tällä hetkellä talletussuoja on järjestetty kansallisella tasolla eikä pankkivalvonnan ja kriisinratkaisun tapaan eurooppalaisella tasolla. Tarvitsemme eurooppalaisen talletussuojajärjestelmän, joka takaa yhtenäisen suojan kaikkien euroalueen maiden tallettajille ja voisi myös edistää pankkimarkkinoiden yhtenäisyyttä ja rajat ylittävää riskien jakamista.

Haluaisin myös painottaa, että vanhat ongelmaluotot eivät enää ole peruste seuraavien vaiheiden lykkäämiselle. Kun pankkiunionin suunnittelu aloitettiin, oli järkevää keskittyä aluksi vanhojen ongelmaluottojen poistamiseen pankkien taseista. Tämä tavoite on nyt saavutettu – vuonna 2015 järjestämättömien saamisten osuus merkittävillä laitoksilla oli 7,5 %, ja vuoden 2023 kolmannella neljänneksellä se oli laskenut 1,9 prosenttiin, mikä on lähellä kirjaushistorian alimpia lukemia.

1 Pankkivalvonta vuonna 2023

1.1 Eurooppalaiseen pankkivalvontaan osallistuvien pankkien häiriönsietokyky

1.1.1 Yleistä

Vakavaraisuussääntelyn ja valvontapolitiikan avulla euroalueen pankkien tilanne on pysynyt hyvänä epävarmasta talousympäristöstä huolimatta

Vuoden 2023 vakavaraisuuden kokonaisarviointi (SREP-arviointi) osoitti, että euroalueen pankkien häiriönsietokyky oli edelleen hyvä ja niiden pääoma- ja likviditeettiasema pysyi vakaana epävarmasta talousympäristöstä huolimatta. Kokonaisuutena pankkien vakavaraisuus on hyvällä tasolla. Merkittävien laitosten yhteenlaskettu ydinpääomasuhde (CET1) palasi vuoden 2021 korkeiden lukemien tasolle ja oli 15,6 % vuoden 2023 kolmannella neljänneksellä. Vähemmän merkittävillä laitoksilla ydinpääomasuhde oli jopa 17,7 %. Myös velkaantumisaste parani. Merkittävillä laitoksilla se oli 5,6 % (+0,5 prosenttiyksikköä) ja vähemmän merkittävillä laitoksilla 9,3 % (+0,7 prosenttiyksikköä).

Merkittävillä laitoksilla kokonaisuutena on myös valvontavaatimuksiin nähden runsaat likviditeettipuskurit, vaikka ne ovatkin supistuneet rahapolitiikan nykyisen tiukentumisjakson aikana. Vuoden 2023 kolmannella neljänneksellä merkittävien laitosten maksuvalmiusaste kokonaisuutena oli 159 %, kun se ennen pandemiaa oli noin 140 %. Vähemmän merkittävillä laitoksilla tämä suhdeluku oli korkeampi eli 205 %.

Makrotalousympäristön epävarmuus kuitenkin lisääntyi, kun talouskasvu vuoden 2023 ensimmäisten yhdeksän kuukauden aikana oli vaimeaa, rahoitusolojen tiukentuminen heikensi talousnäkymiä ja geopoliittiset jännitteet kiristyivät.

Pankkien kannattavuus parani vuonna 2023, mutta valvojat seuraavat kehitystä tarkoin

Merkittävien laitosten oman pääoman tuotto oli vuoden 2023 kolmannella neljänneksellä 10 % vuositasolla tarkasteltuna. Se pysyi samana edelliseen neljännekseen nähden ja nousi 7,6 % vuoden takaisesta lukemasta. Vähemmän merkittävillä laitoksilla oman pääoman tuotto vuositasolla oli vuoden 2023 kolmannella neljänneksellä 8,0 %. Se oli siis laskenut edellisen neljänneksen 8,3 prosentista, mutta oli merkittävästi vuoden takaista 1,3 prosentin lukemaa suurempi.

Nettokorkomarginaalit olivat tärkein kannattavuutta kohentanut tekijä vuonna 2022 ja vuoden 2023 ensimmäisten yhdeksän kuukauden aikana. Niiden vaikutus oli suurempi kuin ennallaan pysyneiden tai hieman laskeneiden luotonannon volyymien. Kaupankäynnin ja sijoitustoiminnan tuotot supistuivat 5 prosentilla edellisvuoteen nähden. Toisella neljänneksellä osakkeista, kiinteätuottoisista arvopapereista ja hyödykkeistä saatavat palkkiot jäivät niukoiksi. Tilanne koheni jonkin verran kolmannella neljänneksellä tapahtuneen vilkastumisen vuoksi ja joidenkin pankkien kohdalla luottojohdannaiskaupan vuoksi.

Vuonna 2023 pankkivalvojat seurasivat edelleen tarkoin esimerkiksi kannattavuuden nopean nousun kestävyyttä sekä haavoittuvien toimialojen (esim. asuin- ja liikekiinteistöalan) luottoriskiä. Pankkien sisäinen hallinto ja riskienhallinta olivat edelleen erityishuomion kohteena. Entistä suuremmat varainhankintakustannukset olivat tärkein euroalueen pankkien voittoihin kohdistuva riskitekijä. Talletusten kustannukset ovat tähän mennessä muuttuneet hitaasti, mutta niiden odotetaan kasvavan entisestään, kun kilpailupaineet lisääntyvät ja tallettajat siirtävät varojaan yön yli ‑talletuksista korkeampikorkoisiksi määräaikaistalletuksiksi.

Vuoden 2023 ensimmäisten yhdeksän kuukauden tiedot osoittavat, että järjestämättömien saamisten volyymi on vähitellen noussut, joskin melko vähän. Edelleen jatkuvat inflaatio- ja markkinapaineet kohdistuivat luottoriskille erityisen alttiisiin luottosalkkuihin, joita ovat esimerkiksi kuluttajaluotot ja asuin- ja liikekiinteistölainat, sekä pienten ja keskisuurten (pk-yritysten) luottoihin. Entistä suuremmat luottotappiovaraukset saattavat siis heikentää tulevaa tuloskehitystä.

1.1.2 Stressitestaus ja täydentävä tiedonkeruu realisoitumattomista tappioista

1.1.2.1 Euroalueen pankkien stressitestaus

Vuonna 2023 EKP toteutti kaksi stressitestiä euroalueen merkittäville laitoksille. Euroopan pankkiviranomaisen (EPV) koordinoimaan EU:n laajuiseen stressitestiin osallistui 57 suurta merkittävää laitosta. Sen lisäksi 41 keskikokoista merkittävää laitosta osallistui samanaikaisesti EKP:n koordinoimaan stressitestiin. Yhdessä nämä kaksi testiä muodostivat pankkivalvonnan vuosittaisen stressitestin, jonka EKP toteuttaa EU-lainsäädännön vaatimusten mukaisesti.[1]

EPV julkaisi vuoden 2023 EU:n laajuisen stressitestinsä tulokset euroalueen 57 suurimman pankin osalta. EKP puolestaan julkaisi stressitestin pankkikohtaiset tulokset 41 keskikokoisen pankin osalta sekä kokonaistulokset koko otoksen (98 merkittävää laitosta) osalta.

Euroalueen pankkisektori pystyisi selviämään vakavasta talouden laskusuhdanteesta, joskin tilannetta on edelleen seurattava

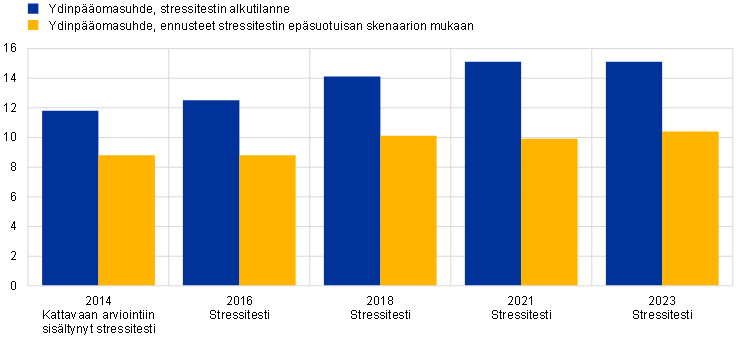

EKP:n vuoden 2023 stressitesti osoitti, että euroalueen pankkisektori selviytyisi vakavasta talouden laskusuhdanteesta. Stressitestin epäsuotuisassa skenaariossa ydinpääomasuhde laskisi keskimäärin 4,8 prosenttiyksikköä ja olisi 10,4 % vuoden 2025 lopussa.[2]. Pankkien saamisten laadun ja kannattavuuden selkeä paraneminen edellisiin stressitesteihin nähden sekä viimeisten kymmenen vuoden kuluessa merkittävästi karttuneet pääomat (kaavio 1) lisäsivät pankkien kykyä selviytyä epäsuotuisan skenaarion mukaisesta erittäin vakavasta tilanteesta. Stressitestissä todettiin kuitenkin myös mahdollisia haavoittuvuuksia, joiden vuoksi pankkien riskejä on jatkuvasti seurattava.

EKP ottaa stressitestin tulokset huomioon vuotuisessa vakavaraisuuden kokonaisarvioinnissa eli SREP-arvioinnissa. Määrälliset tulokset otetaan huomioon pilarin 2 pääomaohjeistuksessa (P2G). Ensi kertaa on käytössä ylivelkaantumisriskin varalta myös vähimmäisomavaraisuusastetta koskeva pilarin 2 pääomaohjeistus (P2G-LR), jota sovelletaan tarvittaessa. Stressitestin laadulliset tulokset puolestaan otetaan huomioon SREP-arvioinnin riskienhallintaa koskevassa osassa, joten ne saattavat vaikuttaa pilarin 2 vaatimuksiin.

Kaavio 1

Ydinpääomasuhteen kehitys stressitestin alkutilanteen ja ennusteiden perusteella

(prosenttiyksiköitä)

Lähde: EKP:n laskelmat.

Huom. Kaikki luvut ovat täysimääräisten vaatimusten mukaisia lukuun ottamatta vuoden 2014 kattavan arvioinnin stressitestiä. Ydinpääomasuhdetta koskevat ennusteet viittaavat stressitestin kattaman aikajakson loppuun. Eri testeissä käytetty pankkien otos voi vaihdella.

1.1.2.2 Tiedonkeruu: realisoitumattomat tappiot euroalueen pankkien jaksotetun hankintamenon perusteella arvostettavien joukkolainojen salkuissa

Realisoitumattomien tappioiden määrä euroalueen pankkien joukkolainasalkuissa on yleisesti hallinnassa

EPV:n ja EKP:n yhteistyönä toteuttaman täydentävän tiedonkeruun tarkoituksena oli arvioida kattavasti riskit, jotka koskivat realisoitumattomia tappioita pankkien jaksotetun hankintamenon perusteella arvostettavien joukkolainojen salkuissa, sekä niihin liittyvät suojaustoimet. Realisoitumattomien tappioiden nettomäärä euroalueen pankkien joukkolainasalkuissa on kaiken kaikkiaan kohtuullisella tasolla. Helmikuussa 2023 se oli 73 miljardia euroa käyvän arvon suojaustoimien vaikutus huomioiden. EU:n laajuisen stressitestin epäsuotuisan skenaarion perusteella aiheutuisi vielä lisätappioita, joiden määrä niin ikään käyvän arvon suojaustoimet huomioiden olisi 155 miljardia euroa. Näiden realisoitumattomien tappioiden toteutumista voidaan kuitenkin pitää epätodennäköisenä ja hypoteettisena: pankkien jaksotetun hankintamenon perusteella arvostettavat instrumentit on tarkoitus pitää erääntymiseen asti, ja tyypillisesti pankit turvautuisivat repotransaktioihin ja muihin lievennystoimiin ennen kuin alkaisivat realisoida joukkolainasijoituksiaan. EKP julkaisi yksittäisten pankkien joukkolainasalkkujen kirjanpitoarvot ja käyvän arvon mukaiset arvostukset helmikuulta 2023.

1.2 Valvontaprioriteetit vuosille 2023–2025

1.2.1 Yleistä

Venäjän vuonna 2022 Ukrainassa aloittama sota ja sen makrotaloudelliset vaikutukset lisäsivät talouden ja rahoitusmarkkinoiden kehitystä koskevaa epävarmuutta ja kasvattivat pankkisektorin riskejä. Valvottavia pankkeja kehotettiin vahvistamaan häiriönsietokykyään, jotta ne selviytyisivät makrotaloudellisten ja geopoliittisten sokkien välittömistä vaikutuksista (valvontaprioriteetti 1). EKP kehotti pankkeja erityisesti keskittymään luottoriskin hallintajärjestelyihin ja kohdentamaan toimet toimialoille, jotka ovat erityisen alttiita kasvavalle luottoriskille. EKP selvitti myös edelleen pankkien varainhankintasuunnitelmien riittävyyttä ja rahoituslähteiden monipuolisuutta. Lisäksi pankkeja pyydettiin ratkaisemaan digitalisaation tuomia haasteita ja vahvistamaan johdon kykyä ohjata toimintaa (valvontaprioriteetti 2) sekä puuttumaan yhä päättäväisemmin ilmastonmuutoksesta aiheutuviin riskeihin (valvontaprioriteetti 3).

EKP arvioi ja seuraa jatkuvasti valvottaviin laitoksiin kohdistuvien riskien ja haavoittuvuustekijöiden kehitystä, joten se pystyy sopeuttamaan painotuksiaan joustavasti riskitilanteen muuttuessa. Vuonna 2023 useiden merkittävien keskuspankkien tiukennettua toistuvasti rahapolitiikkaansa kävi ilmi, miten tärkeää pankkien on hallita rahoitustoiminnan korkoriskiä ja luottomarginaaliriskiä (IRRBB/CSRBB) varovaisuusperiaatetta noudattaen. Lisäksi keväällä 2023, jolloin joidenkin keskikokoisten yhdysvaltalaispankkien kaatuminen aiheutti levottomuutta markkinoilla, EKP tarkisti valvontaprioriteettejaan ja otti entistä suuremman joukon laitoksia rahoitustoiminnan korko- ja luottomarginaaliriskejä koskevan erityisarvioinnin kohteeksi. EKP toteutti myös tapauskohtaisia analyysejä, joiden tarkoitus oli tunnistaa realisoitumattomien tappioiden mahdollisesti aiheuttamia haavoittuvuuksia pankkien taseissa. Liikekiinteistöalan kasvaneiden riskien vuoksi valvojat myös priorisoivat uudelleen joitakin paikalla tehtäviä tarkastuksia, joilla arvioitiin pankkien riskien hallintatoimia joidenkin tämän toimialan riskipitoisimpien vastapuolten tapauksissa.

1.2.2 Valvontaprioriteetti 1: Häiriönsietokyvyn vahvistaminen välittömien makrotaloudellisten ja geopoliittisten sokkien varalta

1.2.2.1 Puutteellinen luottoriskin hallinta ja haavoittuvien toimialojen ja omaisuuslajien riskit

Kehittymässä olevan luottoriskin aktiivinen hallinta edellyttää pankeilta tehokkaita riskienhallintajärjestelyjä

Vuoden 2023 mittaan valvojat toteuttivat edelleen luottoriskiä koskevaa työohjelmaa, jossa keskityttiin pankkien luottoriskien hallintajärjestelyissä havaittuihin rakenteellisiin puutteisiin esimerkiksi kiinteistöalalla ja haavoittuvissa luottosalkuissa. Korkojen noustessa ja makrotalouden epävarmuuden kasvaessa valvojien on erityisesti tärkeää varmistaa, että pankit puuttuvat aktiivisesti kehittymässä olevaan luottoriskiin haavoittuvissa luottosalkuissa ja omaisuuslajeissa. Niin ikään luotonmyöntämismenettelyt ovat keskeinen tekijä pankin luottoriskin hallintasyklissä, ja valvojat kiinnittävät niihin entistä enemmän huomiota, sillä niiden laadun varmistaminen voi osaltaan ehkäistä järjestämättömien saamisten kertymistä jatkossa. EKP:n yhtenä painopisteenä myös vuonna 2023 oli järjestämättömien saamisten hallinta[3] ja siihen liittyvät toimet. Niillä pyritään varmistamaan, että jos järjestämättömien saamisten määrä alkaa nousta, pankeilla on valmiina asianmukaiset käytännöt ja menettelyt tilanteen korjaamiseksi.

Vaikka järjestämättömien saamisten osuus kokonaisuutena tarkastellen pysyikin vuoden 2023 valvontasyklin aikana suhteellisen vakaana, EKP:n havaintojen mukaan tilanne heikkeni tietyissä inflaatiopaineisiin herkemmin reagoivissa luottosalkuissa, kuten kotitalouksille myönnetyissä lainoissa[4]. Nähtävissä oli myös liikekiinteistömarkkinoiden laskusuhdanne[5] sekä kasvava epävarmuus lainanottajien kyvystä uudelleenrahoittaa erääntyvät liikekiinteistölainansa. Lisäksi yritysten konkurssit lisääntyivät ja maksuhäiriöasteet nousivat pandemian aikaisista alhaisista lukemista.[6] Rahoituskustannusten nousun lisäksi euroalueen yritysten ja erityisesti pk-yritysten toimintaa vaikeutti edelleen myös yleinen inflaatiosta johtuva kustannusten nousu[7]. Runsaasti velkaantuneet yritykset tai haavoittuvilla toimialoilla toimivat yritykset kärsivät enemmän korkeista kustannuksista ja heikosta kysynnästä, mikä puolestaan heikensi voittomarginaaleja.

Valvontatoimet ja valvontatulokset

Vuoden 2023 jatkuvan valvonnan toimet sekä paikalla tehtävät toimet osoittivat, että pankit ovat parantaneet haavoittuvimpiin luottosalkkuihin ja omaisuuslajeihin liittyvien riskien hallintaa. Monia puutteita on kuitenkin vielä korjaamatta.

Esimerkiksi lainanhoitojoustoja[8] koskevissa tarkemmissa kartoituksissa kävi ilmi, että jotkin pankit eivät olleet riittävästi varautuneet käsittelemään maksuvaikeuksiin joutuneiden velallisten määrän ja uudelleenrahoitusriskin kasvua, mikä näkyi esimerkiksi vaikeuksissa olevien asiakkaiden tunnistamisessa ja seurannassa. Lisäksi todettiin, että pankkien on pyrittävä toteuttamaan korjaustoimia ennakoivasti. IFRS 9 ‑standardin mukaisia luottotappiovarauskäytäntöjä (ja myös laitosten tekemiä tilapäisiä lisävarauksia) koskevat paikalla tehtävät tarkastukset ja erityisarvioinnit osoittivat, että vaikka useilla pankeilla onkin käytössä asianmukaiset menettelyt, huomattavan monien tulisi tunnistaa kehittymässä olevat riskit entistä paremmin ja huomioida ne kirjanpidossa arvonalentumistason muutoksina. Pankeille tiedotettiin näihin valvontatoimiin liittyvistä toimenpiteistä, joilla halutaan varmistaa, että ongelmiin puututaan kohtuullisessa ajassa. EKP seuraa tiiviisti pankkien suunnitelmia tilanteen korjaamiseksi ja niiden toteutumista.

Asuinkiinteistöluottojen erityisarvioinnissa ilmeni, että pankkien kyvyssä ennakoida ja eritellä riskejä on parantamisen varaa niin luoton myöntämismenettelyn kuin hinnoittelunkin yhteydessä. Tässä etenkin kotitalouksille myönnettyihin lainoihin keskittyvässä erityisarvioinnissa tarkasteltu otos käsitti 34 merkittävää laitosta, joilla oli huomattavia vastuita asuinkiinteistösektorilla. Esille tuli useita tapauksia, joissa luotonantoa ja -valvontaa koskevia EPV:n ohjeita ei ollut noudatettu esimerkiksi vakuuksien arvostusmenettelyissä.

Pankkien liikekiinteistösektorin luottojen perusteellisessa arvioinnissa tuli esiin piileviä riskejä, jotka liittyivät kertalyhenteisiin lainoihin (ns. bullet-lainat) tai suuremman viimeisen erän sisältäviin lainoihin (ns. balloon-lainat), sekä mahdollisia vakuuksien yliarvostustapauksia (ks. kehikko 1).

Pankeille tiedotettiin tarkemmin sekä jatkuvassa valvonnassa että paikalla toteutetuissa tarkastuksissa tehdyistä havainnoista. Valvontahavainnot otettiin soveltuvin osin huomioon vuoden 2023 SREP-arvioinnin tuloksissa sekä valvontatoimenpiteissä, joista keskusteltiin valvottavien laitosten kanssa osana säännöllistä valvontadialogia.

Kehikko 1

Liikekiinteistöt: kehittymässä olevat riskit

Liikekiinteistöt ovat olennainen omaisuusluokka, jonka suuruus merkittävien laitosten luottosalkuissa vuoden 2023 toisella neljänneksellä oli 1 400 miljardia euroa. Kyseisellä neljänneksellä kaikkiaan 52 miljardia euroa (3,67 %) liikekiinteistölainoista oli luokiteltu järjestämättömiksi saamisiksi. Se on 15 % kaikista järjestämättömistä saamisista, joista suurin osa on perua vuoden 2008 finanssikriisin ajoilta. Olennaiset liikekiinteistölainoihin liittyvät riskit keskittyvät etenkin Saksan, Ranskan ja Alankomaiden pankeille (noin 52 % liikekiinteistölainojen kokonaismäärästä).

Kaavio A

Liikekiinteistölainojen olennaisuus merkittävien laitosten luotonannossa

(tuhat miljoonaa euroa)

Lähde: Tilinpäätösraportointi, kesäkuu 2023.

Huom. Liikekiinteistöjen raportointi perustuu Euroopan järjestelmäriskikomitean (EJRK) liikekiinteistölainan määritelmään. Sen mukaan liikekiinteistölaina on oikeushenkilölle annettava laina, joka on tarkoitettu valmiin tai kehitysvaiheessa olevan tuloa tuottavan kiinteistön (tai usean tuloa tuottavaksi määritellyn kiinteistön) tai valmiin tai rakenteilla olevan kiinteistön, jota kiinteistön omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten (tai usean tällaisen kiinteistön) tai jonka vakuutena on liikekiinteistö (tai useita liikekiinteistöjä), hankintaan. Liikekiinteistöihin liittyvät riskit on vähennetty pk-yritysten ja rahoitussektorin ulkopuolisten yritysten riskeistä. Luokka ”Kotitaloudet – asuinkiinteistölainat” sisältää ainoastaan kotitalouksille myönnetyt asuinkiinteistövakuudelliset luotot. Luokka ”Muut lainat ja ennakot” sisältää keskuspankit, julkisyhteisöt, luottolaitokset ja muut rahoitussektorin yritykset.

Kiinteistöhintojen vuosia kestänyt nousu on päättynyt, ja liikekiinteistömarkkinoilla on parhaillaan laskusuhdanne.[9] Heikkenemisen merkit ovat nähtävissä monissa euroalueen maissa.[10] Liikekiinteistömarkkinoiden rahoitusehdot ovat entistä tiukempia ja näkymät epävarmoja. Myös kysyntä on pandemian jälkeen heikompaa.[11]

Tärkein liikekiinteistömarkkinoihin negatiivisesti vaikuttanut tekijä oli korkojen nousu ja velkarahoituksen kustannusten nousu. Tähän yhdistyi rakennuskustannusten nousun ja kysynnän rakenteellisten muutosten (kuten etätyön yleistymisen sekä vähittäiskauppa- ja toimistotilojen parantuneen energiatehokkuuden) lisäksi meneillään oleva liikekiinteistöjen arvostusten uudelleenhinnoittelu (erityisesti toimisto- ja myymäkiinteistöjen kohdalla). Lisäksi investointi- ja kaupankäyntivolyymit pienenivät voimakkaasti ja uudisrakentaminen pysähtyi, ja liikekiinteistöjen tuottojen supistumisen vuoksi katteet jäivät negatiivisiksi.

Lainoja, joissa suuri osuus lainasummasta erääntyy maksettavaksi eräpäivänä[12], kutsutaan usein kertalyhenteisiksi (ns. bullet-lainat) tai suuremman viimeisen erän sisältäviksi lainoiksi (ns. balloon-lainat). Tällaiset lainat ovat parhaillaan EKP:n erityishuomion kohteena nykyisen markkinatilanteen vuoksi. Huomattava osuus liikekiinteistölainoista on rakenteeltaan kertalyhenteisiä lainoja, suuremman viimeisen erän sisältäviä lainoja tai takautumisoikeudettomia lainoja. Tällaisiin rahoitusrakenteisiin liittyy suurempi uudelleenrahoitusriski, mikä tarkoittaa, että lainan erääntyessä lainanottajan uudelleenrahoituskustannukset saattavat muodostua huomattavasti alun perin ennakoitua suuremmiksi. Myös muut takaisinmaksuvaihtoehdot ovat tällä hetkellä haastavia, sillä markkinatilanteen heikkeneminen ja rahoituskustannusten nousu haittaavat myös lainanottajan kykyä myydä varat tai uudelleenrahoittaa liikekiinteistölainansa toisessa pankissa.

Vuoden 2023 toisella neljänneksellä AnaCredit-tietokantaan sisältyneistä seuraavien kahden vuoden aikana erääntyvistä liikekiinteistölainoista 8 % oli lainarakenteeltaan kertalyhenteisiä tai suuremman viimeisen erän sisältäviä. Onkin tärkeää, että pankit pitävät aktiivisesti yhteyttä liikekiinteistölaina-asiakkaisiinsa ja arvioivat tällaisten lainojen uudelleenrahoitusriskiä mielekkäällä tavalla. Arvioinnissa tulisi painottaa keskeisiä tekijöitä, kuten vakuuksien arvostusten ajantasaisuutta ja realistisuutta, rahoituskustannusten kattamiseen tarvittavan kassavirran aikaansaamista sekä soveltuvissa tapauksissa myös pääomasijoittajien tarjoamia tukivaihtoehtoja.

Kaavio B

Takaisinmaksurakenteeltaan erityyppiset liikekiinteistölainat maturiteetin mukaan

(osuus kaikista liikekiinteistölainoista)

Lähde: AnaCredit-tietokanta.

Huom. Liikekiinteistölainoihin sisältyvät vakuudelliset lainat tai lainat, joiden käyttötarkoitus on AnaCredit-tietokannan määritysten mukaan liikekiinteistöihin liittyvä. Tiedot ovat vuoden 2023 toiselta neljännekseltä.

EKP valvoo jatkossakin liikekiinteistömarkkinoiden riskejä aktiivisesti erilaisilla valvontatoimilla, sekä paikalla tehtävillä että jatkuvan valvonnan toimilla[13]. Aktiivista valvontaa tällä saralla jatketaan vuoden 2024 mittaan,[14] ja valvojat seuraavat tarkoin tämän olennaisen lainasalkun kehitystä pankeissa ja markkinoilla.

Vastapuoliriski ja pankkisektorin ulkopuoliset rahoituslaitokset

EKP on valvonut vastapuoliriskiä sekä jatkuvan valvonnan toimien että paikalla tehtävien tarkastusten avulla, ja valvontatyön tulosten seuranta jatkui vuonna 2023. Vuonna 2022 toteutetun arvioinnin tulokset julkaistiin raportissa, jossa muun muassa hahmoteltiin toimialalla hyviksi todettuja vastapuoliriskin hallintakäytäntöjä.

Lisäksi EKP järjesti merkittävien laitosten riskienhallinnasta vastaavalle johdolle ja pankkivalvojille konferenssin, jossa keskusteltiin vastapuoliriskin ja alan käytäntöjen kehityssuunnista sekä nykyisistä haasteista ja mahdollisuuksista niin käytännön toiminnan kuin pankkivalvonnankin näkökulmasta.

1.2.2.2 Rahoituslähteiden puutteellinen hajauttaminen ja varainhankintasuunnitelmien heikkoudet

Viimeisten kymmenen vuoden aikana pankit ovat voineet käyttää kohdennettuja pitempiaikaisia rahoitusoperaatioita (TLTRO-operaatioita) tukena luotonannon ylläpitämiseksi kriisiaikoinakin. Turvautuminen TLTRO III ‑operaatioon pandemian aikana kuitenkin lisäsi vastuiden keskittymistä huomattavasti.[15] TLTRO III ‑operaatiossa jaetun rahoituksen eräännyttyä merkittävien laitosten on nyt laadittava ja toteutettava luotettavat ja uskottavat monivuotiset varainhankintasuunnitelmat, joissa puututaan rahoitusolojen muutoksesta aiheutuviin haasteisiin ja varmistetaan rahoituslähteiden asianmukainen hajauttaminen.

Vuosille 2023–2025 määrittämiensä valvontaprioriteettien pohjalta ja osana laajempaa likviditeetti- ja varainhankintasuunnitelmien toteutettavuusanalyysia EKP arvioi TLTRO III ‑operaatiossa jaetun rahoituksen suunniteltuja takaisinmaksuja sellaisten merkittävien laitosten osalta, joilla oli suurempi varainhankintakustannusten nousun riski. Useimmilla arvioiduista laitoksista oli käytössä uskottava TLTRO III ‑rahoituksen lopetusstrategia, ja ne täyttivät edelleen sekä vähimmäismaksuvalmiusvaatimuksen että pysyvän varainhankinnan vaatimuksen. Joidenkin laitosten eurojärjestelmän vakuuspoolissa olevista likvideistä varoista suhteellisen suuri osuus oli kuitenkin heikkolaatuisia, joten varojen vapauduttua niitä ei voitu käyttää yksityisten rahoitustransaktioiden vakuutena. Jotkin merkittävät laitokset puolestaan olivat tehneet varsin optimistisia oletuksia talletusten kasvusta, mikä heikensi niiden strategioiden toteuttamiskelpoisuutta.

Silicon Valley Bankin ja muiden alueellisten yhdysvaltalaispankkien kaatuminen maaliskuussa 2023 osoitti, että tallettajien käyttäytyminen saattaa muuttua voimakkaasti ja ennakoimattomasti. Sosiaalinen media ja digitalisaatio sekä vaihtoehtoisten sijoitusmahdollisuuksien houkuttelevuus saattavat vaikuttaa siihen, miten nopeasti tallettajat reagoivat hintasignaaleihin ja markkinahuhuihin. Siksi EKP aloitti vuonna 2023 pankkien varautumissuunnitelmia ja vakuuksien käyttöönottomahdollisuuksia koskevat lisäselvitykset, joiden tavoitteena on saada tarkempaa tietoa siitä, missä määrin pankit pystyvät selviämään lyhytaikaisista likviditeettisokeista ja odottamattomista kriisitapahtumista, kuten talletuspaosta. Selvityksissä arvioitiin myös pankkien tasehallinnan strategioita sekä mallien käyttäytymisoletuksia nykyisessä korkoympäristössä.

Korkoriskin ja luottomarginaaliriskin jatkuva seuranta

Vuonna 2023 EKP jatkoi edellisvuonna 29 merkittävälle laitokselle toteuttamansa korkoriskiä ja luottomarginaaliriskiä koskevan erityisarvioinnin seurantaa[16]. Vuoden 2023 toisella neljänneksellä arviointiin otettiin mukaan kymmenen uutta merkittävää laitosta, ja arviointia täydennettiin paikalla tehtävillä tarkastuksilla. Lisäksi vuoden 2023 jälkipuoliskolla EKP aloitti tasehallintaa koskevan laaja-alaisen selvityksen, jossa oli mukana 24 merkittävää laitosta. Siinä käsiteltiin sekä korkoriskin että likviditeettiriskin hallinnan kysymyksiä, kuten eräpäivättömiin talletuksiin sovellettavia malleja.

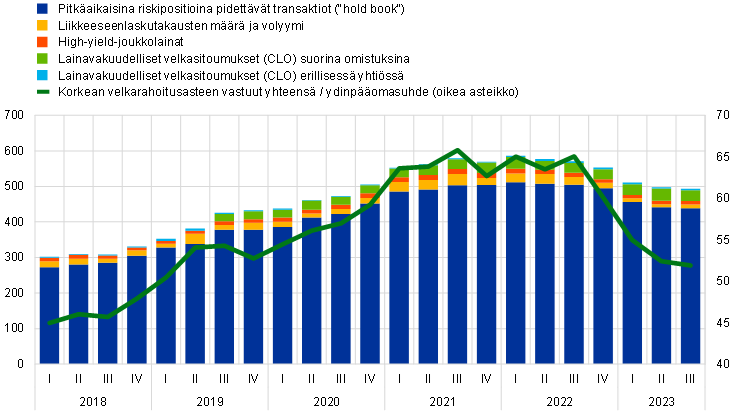

1.2.2.3 Korkean velkarahoitusasteen luotot

Korkean velkarahoitusasteen luottojen raportointilomakkeet on otettu käyttöön EKP:n pankkivalvonnassa vuonna 2018, ja siitä pitäen tällaisten merkittävien laitosten myöntämien luottojen havaittiin enenevän. Kasvun taustatekijöitä olivat pitkään jatkunut matalien korkojen jakso ja likviditeetin runsas saatavuus, mikä kannusti sekä pankkeja että lainanottajia suurempaan velkasuhteeseen. Samaan aikaan pankit myös höllensivät luotonantokriteereitä. Vuonna 2022 ja vuoden 2023 alkupuoliskolla korkean velkarahoitusasteen luottojen kasvu kuitenkin pysähtyi. Energiakriisin, inflaatiokehityksen ja korkojen volatiliteetin myötä uusien korkean velkarahoitusasteen luottojen myöntäminen väheni huomattavasti, mikä alkaa vähitellen näkyä niihin liittyvän vastuumäärän vähenemisenä merkittävillä laitoksilla (kaavio 2). Vastuumäärän vähenemisen ja ydinpääomasuhteen nousun vuoksi korkean velkarahoitusasteen vastuiden ja ydinpääoman välinen suhdeluku on huomattavasti supistunut muutaman viimeisen vuosineljänneksen mittaan.

Kaavio 2

Korkean velkarahoitusasteen vastuut merkittävillä laitoksilla

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja ydinpääomasta)

Lähteet: EKP:n pankkivalvonta ja EKP:n Leveraged Finance Dashboardin tiedot.

Huom. Tiedot liittyvät pankkien alaotokseen.

EKP on toistuvasti kehottanut merkittäviä laitoksia suurempaan varovaisuuteen tässä markkinasegmentissä korkean velkarahoitusasteen transaktioiden (highly leveraged transactions, HLT) määrän jatkuvan lisääntymisen vuoksi. Kuten odotettavissa oli, lainanottajien tilanteen heikkeneminen näkyy näiden luottojen maksukyvyttömyysasteen kasvuna sekä Euroopassa että Yhdysvalloissa. Kokonaisuutena maksukyvyttömyysasteet ovat kuitenkin pysyneet aiempiin stressijaksoihin nähden alhaisina, mikä johtunee markkinoilla havaitusta sopimusvakuusehtojen heikkenemisestä. Koska korkean velkarahoitusasteen luottojen uudelleenrahoitusriski korkeampien korkojen ympäristössä on suuri, järjestämättömien saamisten ja maksukyvyttömyystapausten määrä saattaa lähivuosina kasvaa huomattavasti.

EKP:n vuonna 2022 merkittävien laitosten toimitusjohtajille lähettämässä kirjeessä eriteltiin EKP:n odotukset riskinottohaluun liittyvistä kehyksistä, jotka laitosten tulisi sisäisesti ottaa käyttöön, ja todettiin korkean velkarahoitusasteen vastuiden riskitason olevan huomattava. EKP totesi tekemässään puutteiden arvioinnissa useita heikkouksia, joiden korjaamiseksi se määräsi seurantatoimia. Vuoden 2023 mittaan pankkien edistymistä näiden toimien toteuttamisessa seurattiin tarkoin. Vaikka muutamat pankit edistyivätkin jonkin verran, riskienhallinnassa on edelleen huomattavia puutteita. Niiden pankkien määrä, joihin EKP sovelsi erityisiä pääomavaatimuksia korkean velkarahoitusasteen luottojen vuoksi, kasvoi huomattavasti edellisvuoteen nähden.

Lisäksi EKP sisällytti vuoden 2023 EU:n laajuiseen stressitestiin korkean velkarahoitusasteen luottoja koskevan perusteellisen laadunvarmistuksen. Sen tulokset julkaistiin erillisenä osiona euroalueen pankkien vuoden 2023 stressitestiä koskevassa raportissa.

1.2.3 Valvontaprioriteetti 2: Digitalisaatioon liittyvät haasteet ja johdon kyky ohjata toimintaa

1.2.3.1 Digitalisaatiostrategiat ja operatiivisen häiriönsietokyvyn järjestelmät

Vuonna 2023 EKP seurasi edelleen pankkien digitalisaatiokehitystä ja siihen liittyviä riskejä jatkokeskusteluiden, erityisarviointien ja paikalla tehtävien tarkastusten avulla

Digitalisaatio pankkisektorilla lisääntyy kaiken aikaa. Pankkivalvonnassa on siis kiinnitettävä entistä enemmän huomiota pankkien digitalisaatiostrategioihin ja tarvittaviin riskienhallintakäytäntöihin. Pankkien tulisi selvittää innovatiivisten teknologioiden käyttöön liittyviä riskejä ja operatiivisen häiriönsietokyvyn vahvistamismenettelyjen mukanaan tuomia riskejä, joita ovat esimerkiksi riippuvuus ulkoisista palveluntarjoajista sekä kyberriskit.

EKP tarkasteli digitalisaatiota yleisemmin vuonna 2022 digitalisaatiota ja fintech-sovellusten käyttöä selvittävässä kyselytutkimuksessa, jonka keskeiset tulokset julkaistiin helmikuussa 2023. Sen perusteella useimmilla merkittävillä laitoksilla on käytössä digitalisaatiostrategia, jossa keskitytään asiakaskokemuksen parantamiseen. Kyselytutkimuksessa ilmeni myös, miten suuri merkitys ylimmän johdon digitaalista strategiaa koskevalla viestinnällä ja sisäisen valvonnan tehokkailla menettelyillä on.

Vuoden mittaan kyselytutkimuksen pohjalta toteutettiin 21 merkittävälle laitokselle erityisarviointi, jossa selvitettiin, miten pankit määrittävät digitalisaatiostrategioidensa tavoitteet ja seuraavat niiden toteutumista sekä varmistavat riskitoleranssijärjestelmiensä ja hallintojärjestelyjensä asianmukaisuuden. Erityisarviointien tulokset, jotka on tarkoitus julkaista vuoden 2024 alkupuoliskolla, tarjoavat valvottaville laitoksille selkeän käsityksen valvojien näkemyksistä ja mittareista.

Operatiivisen häiriönsietokyvyn saralla EKP:lle raportoitujen merkittävien kyberhäiriöiden määrä lisääntyi vuonna 2023 huomattavasti edellisvuoteen nähden. Tärkeimpänä syynä olivat uhkatoimijoiden hajautetut palvelunestohyökkäykset, jotka kohdistuivat useisiin pankkeihin. Sen lisäksi ulkopuolisiin palveluntarjoajiin kohdistui huomattavasti enemmän kiristysohjelmahyökkäyksiä, joista tyypillisesti voi aiheutua mittavia häiriöitä. Rahoitussektorilla esiintyi entistä enemmän myös jonkin valtion tukemia kyberhyökkäyksiä. EKP toteuttikin vuonna 2023 useita tietojärjestelmä- ja kyberriskejä käsitteleviä jatkuvan valvonnan toimia ja paikalla tehtäviä tarkastuksia ja julkaisi niiden keskeiset tulokset marraskuun 2023 Supervision Newsletter ‑uutiskirjeessä.

Vuonna 2024 toteutetaan suunnitelman mukaan kyberhäiriöiden sietokyvyn stressitesti. Lisäksi EKP toteutti sisäisen kyberhäiriöiden sietokyvyn simulointiharjoituksen, jossa testattiin EKP:n ja useiden kansallisten valvontaviranomaisten sisäistä viestintää, koordinointia ja eskalointiprosesseja tilanteessa, jossa useisiin valvottaviin laitoksiin kohdistuu kyberhyökkäys. Tähän sisäiseen simulointiharjoitukseen ei osallistunut rahoitussektorin toimijoita.

Tiedot kaikkien merkittävien laitosten ulkoistamisjärjestelyistä kerättiin ensi kertaa vuonna 2022, ja tiedonkeruu toteutettiin myös vuonna 2023. Edellisvuoteen nähden oli tapahtunut huomattavaa edistystä, ja kerättyjen tietojen laatu ja yhdenmukaisuus oli nyt parempi. Tiedonkeruu vahvisti sen, että ulkoistaminen on merkittäville laitoksille erittäin tärkeä teema etenkin tieto- ja viestintätekniikan osa-alueella. Ulkoistamisriskin arvioinnissa oli apuna vakiintunut ilmoitusmenettely, jossa merkittävät laitokset ilmoittavat valvojille suunnitelmistaan solmia uusia ulkoistamissopimuksia. Lisäksi EKP käynnisti ulkoistamisjärjestelyjen riskeistä erityisarvioinnin, jossa tarkastellaan useita merkittäviä laitoksia ja joka jatkuu vuodelle 2025. Sen aikana otokseen kuuluvien merkittävien laitosten ulkoistamisen hallintaa ja valikoituja ulkoistamisjärjestelyjä arvioidaan vuosittain. Erityisarvioinnin avulla saadaan kokonaiskuva merkittävien laitosten riskienhallintamenettelyjen toimivuudesta ulkoistamisjärjestelyjen yhteydessä.

Vuonna 2023 EKP:n ja eurooppalaisten valvontaviranomaisten yhteisissä työryhmissä keskityttiin kansainvälisten linjausten mukaisesti[17] operatiiviseen häiriönsietokykyyn ja digitalisaatioon. Keskeisiä saavutuksia olivat esimerkiksi kryptovarojen markkinoista annetun asetuksen ja hajautetun tilikirjan teknologiaan perustuvien markkinainfrastruktuurien pilottijärjestelmästä annetun asetuksen voimaantulo, keskustelu tekoälyasetuksesta sekä digitaalisesta häiriönsietokyvystä annetun asetuksen voimaantulo. Lisäksi EKP sisällytti Baselin pankkivalvontakomitean operatiivista häiriönsietokykyä koskevat periaatteet SREP-arviointikehykseensä.

1.2.3.2 Hallintoelinten toiminta ja ohjausmahdollisuudet

Jotta pankit voivat huolehtia asianmukaisen päätöksenteon sujumisesta ja liiallisen riskinoton hillitsemisestä, niillä on oltava tehokkaasti toimivat hallintoelimet, vakaat hallinnolliset rakenteet, vahva sisäinen valvonta[18] ja luotettavat tietoaineistot. Näiden tekijöiden merkitys nousi esiin myös keväällä 2023 joidenkin pankkien kaaduttua Yhdysvalloissa ja Sveitsissä. Tilanteen juurisyinä olivat puutteet sisäisessä hallinnossa ja riskienhallinnassa. Vaikka pankit ovatkin viime vuosina edistyneet tällä saralla, EKP:n tietoon tulee edelleen runsaasti rakenteellisia heikkouksia, jotka liittyvät sisäiseen valvontaan, hallintoelinten toimintaan sekä riskitietojen koontiin ja raportointiin.[19]

Valvojat ovatkin jatkaneet yhteistyötä valvottavien laitosten kanssa näiden osa-alueiden kehittämiseksi. EKP on vuodesta 2022 alkaen toteuttanut erityisarviointeja, paikalla tehtäviä tarkastuksia ja kohdennettuja riskiperusteisia sopivuuden ja luotettavuuden (uudelleen)arviointeja pankeille, joiden hallintoelinten koostumuksessa ja toiminnassa on havaittu heikkouksia. Sopivuuden ja luotettavuuden arviointiin on kehitetty menettely, jolla voidaan erityisesti huomioida monimuotoisuutta, ja tiedonkeruita on täsmennetty vertailuanalyysien tehostamiseksi[20]. Erityisarviointeja ja valvontatoimia jatketaan vuoden 2024 mittaan.

Hallintoelinten toimintaan liittyvien heikkouksien seuranta sisältyi myös vuoden 2023 vakavaraisuuden kokonaisarviointiin (ks. osa 1.3.1.5).

Vakaat hallinnolliset rakenteet ovat tärkeitä kaikille pankeille koosta riippumatta, ja EKP jatkoi vuosina 2021–2022 toteutetun vähemmän merkittävien laitosten hallintojärjestelyitä koskevan erityisarvioinnin seurantaa.[21] EKP ja kansalliset valvontaviranomaiset tekevät tällä saralla jatkuvasti yhteistyötä yhteisen pankkivalvonnan valvontaodotusten ja sisäisen hallinnon standardien yhtenäistämiseksi entisestään.

Huhtikuussa 2023 EKP kutsui toimialan edustajat yhdessä EUI Florence School of Banking ‑instituutin kanssa järjestämäänsä seminaariin[22], jonka tavoitteena oli edistää keskustelua tehokkaan hallinnon ominaispiirteistä ja viestiä niihin liittyvistä valvontakäytännöistä ja -odotuksista.

1.2.3.3 Riskitietojen koonti ja riskien raportointi

Luotettava riskitietojen koonti ja riskien raportointi on vahvan riskienhallinnan välttämätön edellytys, ja vuonna 2023 sen valvontaa tehostettiin

EKP havaitsi lukuisia riskitietojen koontiin ja riskien raportointiin liittyviä puutteita ja sisällytti ne vuosien 2023–2025 valvontaprioriteetteihin yhtenä keskeisenä haavoittuvuustekijänä. Se laati kattavan ja kohdennetun valvontastrategian, johon sisältyi sekä paikalla tehtäviä tarkastuksia että jatkuvan valvonnan toimia sen varmistamiseksi, että pankeilla on käytössä tehokkaat, luotettaviin tietoihin perustuvat ohjaus- ja riskienhallintamenettelyt.

EKP jatkoi myös paikalla tehtävien tarkastusten kampanjaa, jossa selvitettiin erityisesti riskitietojen koonnin ja riskien raportoinnin valmiuksia 23 merkittävässä laitoksessa vuosina 2022 ja 2023. Kampanja toi esiin puutteita hallintoelinten osallistumisessa. Lisäksi havaittiin, että tietohallintojärjestelmän soveltamisala oli epäselvästi ja epätäydellisesti määritetty eikä käytössä ollut tietojen riippumatonta validointia. Merkittäviä puutteita olivat myös data-arkkitehtuurin ja tietoteknisen infrastruktuurin heikkoudet, manuaalisten menettelyjen laaja käyttö ja pitkät raportointiviiveet sekä se, ettei tietojen laadunvarmistusta ollut käytössä.

Jatkuvan valvonnan toimien kulmakivenä oli luonnos oppaaksi riskitietojen koonnista ja riskien raportoinnista. Oppaassa esitetään aihetta koskevat vähimmäisvaatimukset, ja sen tarkoitus on auttaa pankkeja vahvistamaan näitä osa-alueita.[23] Opasluonnoksessa ei määrätä uusia vaatimuksia, vaan pikemminkin täsmennetään ja selvennetään keskeisiä valvontaprioriteetteihin perustuvia teemoja. Onkin tärkeää, että pankit eivät pidä oppaan uutta versiota tilaisuutena siirtää vaatimusten toteuttamisen määräaikoja, vaan lisäohjeistuksena, jonka avulla ne voivat tunnistaa puutteita ja ottaa selviä edistysaskeleita niiden korjaamisessa. Muita EKP:n valvontatoimia olivat esimerkiksi pilottiversio tietojen hallintaa ja laadunvarmistusta koskevasta johdon raportista[24]. EKP oli myös mukana laatimassa raporttia, jossa tarkasteltiin, miten kansainvälisen rahoitusjärjestelmän kannalta merkittävät laitokset ovat edistyneet Baselin pankkivalvontakomitean riskitietojen koontivalmiuksia ja riskien raportointia koskevien periaatteiden noudattamisessa. Lisäksi valvontaraportoinnissa käytettäviä tietojen laadunvarmistuksen mittareita kehitettiin edelleen. Myös määrällisten ja laadullisten valvontatoimien käyttöä riskitietojen koonnin ja raportoinnin vakavien ja korjaamatta jääneiden puutteiden eskaloimisessa tehostettiin.

1.2.4 Valvontaprioriteetti 3: Ilmastonmuutoksen vaikutusten entistä tehokkaampi huomioiminen toiminnassa

EKP julkaisi vuonna 2020 ilmasto- ja ympäristöriskien hallintaoppaan ja on siitä lähtien johdonmukaisesti korostanut näiden riskien asianmukaisen hallinnan merkitystä pankkien toiminnassa. Yksi EKP:n tärkeimmistä valvontaprioriteeteista vuosille 2023–2025 on, että pankkien on riittävästi huomioitava ilmasto- ja ympäristöriskit liiketoimintastrategiassaan sekä hallinto- ja riskienhallintajärjestelyissään ja huolehdittava näiden riskitietojen julkistamisesta.

1.2.4.1 Erityisarvioinnissa havaittujen puutteiden seuranta

Vuonna 2022 toteutetun ilmasto- ja ympäristöriskejä koskevan erityisarvioinnin yhteydessä EKP asetti määräaikoja ilmasto- ja ympäristöriskien hallintaoppaassa esitetyille odotuksille. Pankkien on tarkoitus noudattaa niitä täysimääräisesti vuoden 2024 loppuun mennessä. EKP tiedotti pankeille, että määräaikojen noudattamista seurataan tarkoin ja että tarvittaessa ryhdytään myös täytäntöönpanotoimiin.

Ensimmäinen määräaika oli maaliskuussa 2023. Siihen mennessä pankeilla tuli olla laadittuna luotettava ja kattava arvio riskien olennaisuudesta sekä liiketoimintaympäristön kartoitus. Useat pankit jättivät asiakirjat toimittamatta määräaikaan mennessä, joten EKP antoi 23 valvottavalle laitokselle sitovat valvontapäätökset. Niiden nojalla voidaan määrätä uhkasakkoja 18 olennaisimmassa tapauksessa, mikäli valvottavat laitokset eivät määräaikaan mennessä täytä valvontapäätösten vaatimuksia. Vuoden 2023 lopussa käsiteltävänä oli tämän lisäksi joitakin päätösluonnoksia, joiden nojalla voidaan määrätä uhkasakkoja (ks. osa 2.3.1).

EKP seuraa tarkasti pankkien edistymistä vuosina 2024–2025 ja ryhtyy tarvittaessa täytäntöönpanotoimiin.

1.2.4.2 Kertaluonteinen ilmastoriskien skenaarioanalyysi (”Valmiina 55:een”)

Osana kestävän rahoituksen ”Valmiina 55:een” ‑valmiuspakettia Euroopan komissio antoi maaliskuussa 2023 kolmelle Euroopan valvontaviranomaiselle tehtäväksi [25] toteuttaa kertaluonteisen ilmastoriskien skenaarioanalyysin yhdessä Euroopan järjestelmäriskikomitean ja EKP:n kanssa. Tarkoituksena on arvioida, miten sovittu siirtymäpolitiikka vaikuttaa rahoitussektoriin. EKP on mukana pankkisektoria tarkastelevassa moduulissa, johon sisältyy 1.12.2023 aloitettu tiedonkeruu. Siinä kerätään luotto-, markkina- ja kiinteistöriskitietoja sekä tulotietoja. Lisäksi kerätään ilmastonäkökulman kannalta olennaisia vastapuoli- ja sektorikohtaisia tietoja siirtymäriskistä ja fyysisistä riskeistä. EKP aikoo jakaa tiedonkeruuseen osallistuneille pankeille yksilöllistä palautetta tärkeimmistä tiedonkeruussa tehdyistä havainnoista. Ilmastoriskien skenaarioanalyysin kokonaistulokset julkaistaan aikataulun mukaan alkuvuodesta 2025. Tiedonkeruun avulla valvojat voivat seurata, miten pankit ovat edistyneet EKP:n vuoden 2022 ilmastoriskistressitestissä ilmenneiden puutteiden korjaamisessa. Lisäksi arvioidaan pankkien ilmastoriskiin liittyviä datavalmiuksia ja EKP:n raportissa määritettyjen ilmastoriskistressitestauksen hyvien käytäntöjen noudattamista.

1.3 Merkittävien laitosten suora valvonta

1.3.1 Jatkuva valvonta

EKP:n pankkivalvonta pyrkii valvomaan merkittäviä laitoksia riskiperusteisesti ja suhteellisuusperiaatteen mukaisesti. Tätä varten se suunnittelee ja toteuttaa vuosittain lukuisia jatkuvan valvonnan toimia, kuten horisontaalisia ja laitoskohtaisia toimia. Nämä valvontatoimet perustuvat sääntelyn vaatimuksiin, pankkivalvonnan valvontakäsikirjaan ja valvontaprioriteetteihin, ja ne sisältyvät kunkin merkittävän laitoksen valvontaohjelmaan (SEP). Valvontatoimilla on tarkoitus puuttua laitoskohtaisiin riskeihin EKP:n asettamien valvontaprioriteettien pohjalta.

1.3.1.1 Suhteellisuusperiaatteen noudattaminen

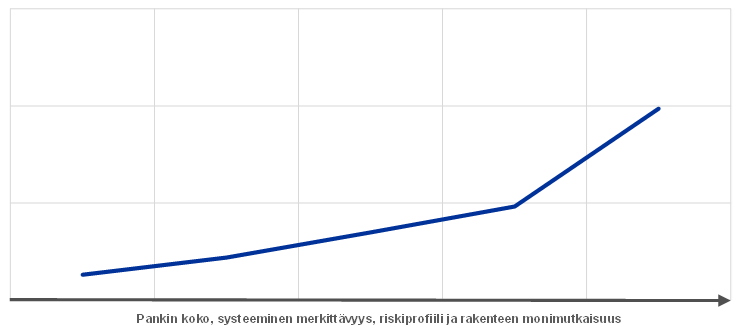

Valvontaohjelmassa (SEP) noudatetaan suhteellisuusperiaatetta, mikä tarkoittaa, että valvonnan tiiviys mitoitetaan laitoksen koon, systeemisen merkittävyyden, riskiprofiilin ja rakenteen monimutkaisuuden mukaan. Ne yhteiset valvontaryhmät, joiden valvottavana on kooltaan ja riskeiltään suurempia merkittäviä laitoksia, suunnittelevat keskimääräistä useampia valvontatoimia (kaavio 3).

Kaavio 3

Suunniteltujen valvontatoimien määrä merkittävää laitosta kohden keskimäärin vuonna 2023

Lähde: EKP.

Huom. Tiedot poimittu 18.1.2024.

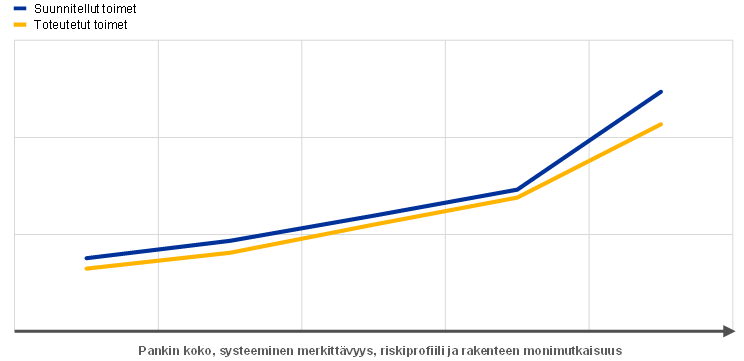

Vuonna 2023 toteutettujen toimien määrä jäi hieman vuoden alussa suunniteltua pienemmäksi (kaavio 4). Se johtui enimmäkseen siitä, että aiempien vuosien tapaan muutamia hallinnollisia toimia peruttiin vuoden mittaan.

Kaavio 4

Valvontatoimien määrä merkittävää laitosta kohden keskimäärin vuonna 2023

Lähde: EKP.

Huom. Tiedot poimittu 18.1.2024.

1.3.1.2 Riskiperusteinen lähestymistapa

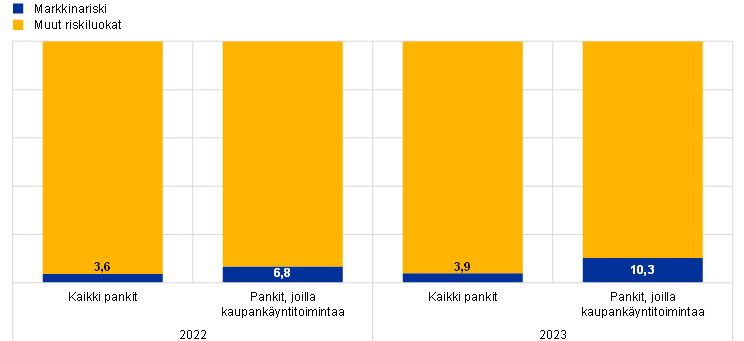

Valvontaohjelmassa (SEP) noudatetaan riskiperusteista lähestymistapaa, mikä tarkoittaa, että kunkin laitoksen kohdalla keskitytään sen tärkeimpiin järjestelmäriskeihin ja laitoskohtaisiin riskeihin. Yhteiset valvontaryhmät toteuttivat esimerkiksi keskimääräistä enemmän luottoriskiin liittyviä toimia sellaisille pankeille, joiden taseessa oli runsaasti järjestämättömiä saamisia (kaavio 5).

Kaavio 5

Valvontaohjelman (SEP) toimet vuosina 2022 ja 2023: luotto- ja markkinariskiin kohdistuvien toimien osuus kaikista valvontatoimista

Luottoriski

(prosentteja)

Markkinariski

Lähde: EKP.

Huom. Tiedot poimittu 18.1.2024.

Vuonna 2023 EKP otti käyttöön uuden riskitoleranssijärjestelmän, jonka avulla valvojat voivat entistä tehokkaammin keskittyä strategisiin valvontaprioriteetteihin ja keskeisiin haavoittuvuustekijöihin. Uusi järjestelmä on tärkeä edellytys entistä riskilähtöisemmälle valvontakulttuurille, jossa valvojat voivat muokata toimiaan kunkin valvottavan laitoksen tilanteen mukaan.

Riskitoleranssijärjestelmän tarkoitus on helpottaa valvontaprioriteettien jalkauttamista strategiseen suunnitteluun ja jatkuvaan valvontaan. Siinä yhdistyvät sekä koko pankkisektorin riskejä ja haavoittuvuuksia koskeva valvontaelimen ohjeistus että yksittäisten valvottavien laitosten tilanteesta lähtevä riskien merkityksen arviointi. Yksittäisten laitosten arvioinnit täydentävät tehokkaasti ylätason ohjeistusta, sillä joillakin pankeilla on laitoskohtaisia haasteita, jotka vaikuttavat eri riskeille asetettuun toleranssitasoon ja sitä kautta myös valvonnan painotuksiin. Riskitoleranssijärjestelmän sisällä valvojilla on valtuudet hyödyntää valvontakeinoja joustavasti ja keskittyä kunkin laitoksen tilanteen kannalta olennaisimpiin toimiin. Se tarkoittaa, että valvojat voivat laitoskohtaisesti tehostaa toimiaan sellaisilla osa-alueilla, joilla tarvitaan intensiivisempää lähestymistapaa, ja asettaa vähemmän kiireelliset osa-alueet tärkeysjärjestyksessä alemmaksi.

Vuoden aikana saatujen myönteisten kokemusten perusteella EKP aikoo viedä riskitoleranssijärjestelmän toteutuksen päätökseen ottamalla sen osaksi kaikkia valvontamenettelyitään.[26] Odotuksena on, että yhteiset valvontaryhmät voivat entistä tehokkaammin keskittyä kunkin valvottavan laitoksen kannalta tärkeimpiin tekijöihin ja puuttua joustavasti muuttuvan makrotalousympäristön uusiin ja kehittymässä oleviin riskeihin.

1.3.1.3 Valvonnan suunnitteluprosessi

Vuonna 2022 uudistetussa valvonnan suunnitteluprosessissa noudatetaan johdonmukaista lähestymistapaa, jossa esimerkiksi horisontaaliset toiminnot, paikalla tehtävät toiminnot ja sisäisen mallin tarkastukset suunnitellaan valvontaprioriteettien pohjalta.

Valvonnan vaikuttavuuden varmistamiseksi EKP:n eri yksiköt suunnittelevat valvontatoimia tiiviissä yhteistyössä ja ottavat asianmukaisesti huomioon valvontaprioriteetit, merkittävien laitosten laitoskohtaiset riskit sekä riskitoleranssijärjestelmän. Suunnittelun yhteydessä valitaan valvottavista laitoksista otokset, jotka osallistuvat horisontaalisiin toimintoihin ja paikalla tehtäviin tarkastuksiin. Aiempien vuosien tavoin paikalla tehtäviä tarkastuksia toteutetaan usein kampanjoina (ks. osa 1.3.3). Suunnitteluprosessin aikana laaditaan valvontaohjelma, jonka perusteella kukin yhteinen valvontaryhmä toteuttaa laitoskohtaista valvontaa. Yhteinen valvontaryhmä toimittaa valvomalleen merkittävälle laitokselle yksinkertaistetun version valvontaohjelmasta. Se toimii keskinäisen viestinnän perustana ja seuraavan vuoden työohjelmana.

Valvontaohjelmaan sisältyviä jatkuvan valvonnan toimia ovat riskeihin liittyvät toimet (esim. vakavaraisuuden kokonaisarviointi), muut organisatorisiin, hallinnollisiin tai juridisiin vaatimuksiin liittyvät toimet (esim. vuosittainen merkittävyysarviointi) ja muut yhteisten valvontaryhmien suunnittelemat toimet, joilla valvontaohjelmaa räätälöidään valvottavan laitoksen ominaispiirteiden mukaan (esim. pankin liiketoimintamallin tai hallinnollisen rakenteen analyysit).

1.3.1.4 Yleistä valvontatoimista

EKP varmistaa, että sillä on käytettävissään riittävät resurssit strategisten tavoitteidensa ja pankkivalvontatoimiensa toteuttamiseen. Ylimmälle johdolle raportoidaan säännöllisesti, miten johdon määrittämät valvontaprioriteetit on huomioitu suunnittelussa ja ovatko kaikki toimet ja hankkeet toteutuneet suunnitellusti.

Vuonna 2023 EKP toteutti organisaation toimintavalmiuksien arvioinnin, jossa selvitettiin, miten EKP on varmistanut ehdotettujen valvontaprioriteettien käytännön toteutuksen käytettävissä olevan asiantuntemuksen ja resurssien pohjalta (ks. osa 5.3.3).

Valvontahankkeiden strategisen ohjauksen kannalta valvontatoimien säännöllinen seuranta ja raportointi ovat ensiarvoisen tärkeitä, jotta ylin johto voi arvioida valvontaprioriteettien ja muiden hankkeiden etenemistä ja saada tietoa valvontatoimien edistymisestä. Toimintavalmiuksien arvioinnin perusteella voidaan siis pitää valvontaprioriteetit ajan tasalla ja tehostaa ylimmän johdon päätöksentekoa.

1.3.1.5 Valvontatoimenpiteet

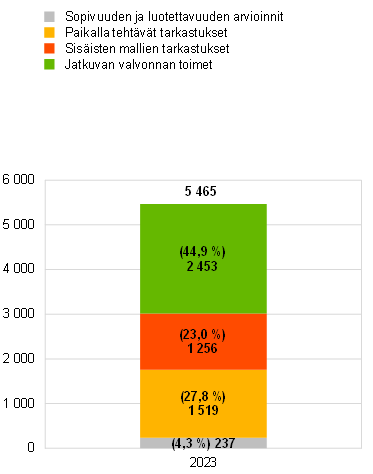

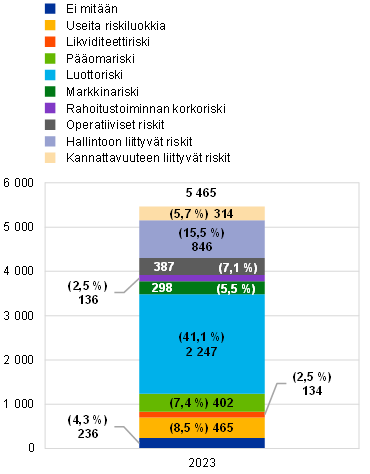

Säännöllisten paikalla tehtävien tarkastusten ja jatkuvan valvonnan tuloksena ovat valvottaville laitoksille määrättävät valvontatoimenpiteet. Ne ovat tarkkoja toimenpiteitä, joihin valvottavien laitosten tulee ryhtyä havaittujen puutteiden korjaamiseksi. Yhteisten valvontaryhmien vastuulla on seurata, että nämä toimenpiteet toteutetaan pankeissa tehokkaasti ja kohtuullisessa ajassa. Vuonna 2023 kirjattujen valvontatoimenpiteiden kokonaismäärä oli samaa luokkaa kuin edellisvuonna. Valtaosa niistä (39 %) määrättiin jatkuvan valvonnan perusteella. Suurin osa (45 %) uusista valvontatoimenpiteistä koski tänäkin vuonna luottoriskiä (kaavio 6).

Kaavio 6

Valvontatoimenpiteet

a) Vuosittain kirjattujen valvontatoimenpiteiden määrä

(toimenpiteiden määrä)

b) Toimenpiteet tehtävälajeittain | c) Toimenpiteet riskiluokittain |

|---|---|

(toimenpiteiden määrä) | (toimenpiteiden määrä) |

|  |

Lähde: EKP.

Huom. Otokseen sisältyy kaikissa EKP:n suorassa valvonnassa olevissa laitoksissa toteutettuja toimenpiteitä (vaihtuva otos). Tiedot poimittu 25.9.2023.

1.3.1.6 Vakavaraisuuden kokonaisarvioinnin yleiset tulokset

EKP julkaisi vuoden 203 vakavaraisuuden kokonaisarvioinnin (SREP-arvioinnin) tulokset 19.12.2023. Tuloksissa tarkasteltiin esimerkiksi SREP-pistemäärien kehitystä sekä pilarin 2 pääomavaatimuksia ja ‑ohjeistusta ja analysoitiin tarkemmin valikoituja riskialueita. Lisäksi EKP julkaisi merkittävien laitosten pankkikohtaiset pilarin 2 vaatimukset kyseisten laitosten suostumuksella. Mukana ovat myös liiallisen velkarahoitustoiminnan riskin vuoksi määrätyt vähimmäisomavaraisuusastetta koskevat pilarin 2 vaatimukset (P2R-LR), joita sovelletaan vuonna 2024.

Vuoden 2023 vakavaraisuuden kokonaisarviointi osoitti pankkien yleisen häiriönsietokyvyn olevan vakaa, sillä ne pystyivät säilyttämään vahvan pääoma- ja likviditeettiaseman erilaisista makrotalouden haasteista huolimatta (ks. osa 1.1.1).

Riskitekijöinä olivat edelleen talouskasvun heikkeneminen, entistä tiukemman rahapolitiikan jatkuminen, luotonannon kiristyminen ja finanssipoliittisten tukitoimien päättyminen. Kevään 2023 häiriöt Yhdysvaltain ja Sveitsin pankkisektorilla eivät vaikuttaneet merkittävästi yhteisen pankkivalvonnan piirissä oleviin laitoksiin, mutta ne toivat esiin, että nopeat korkojen muutokset saattavat aiheuttaa epävakautta markkinoilla.

Vuonna 2023 EKP totesi pankkisektorin tilanteen parantuneen. Korkotulojen nousun vuoksi valvottavien laitosten oman pääoman tuotto vuoden 2023 ensimmäisten yhdeksän kuukauden aikana oli 10,0 %. Saamisten laatu parani, kun järjestämättömien saamisten osuus laski vuonna 2021 kirjatusta 2,6 prosentista 2,3 prosenttiin vuoden 2023 kolmannella neljänneksellä.

Kokonaisuutena SREP-pistemäärä oli edelleen 2,6, ja 30 prosentilla valvottavista laitoksista pistemäärä muuttui. Kokonaispääomavaatimukset ja pääomaohjeistus nousivat hieman ja olivat 15,5 % riskipainotetuista saamisista (15,1 % vuonna 2022). Pilarin 2 vaatimusten mediaani puolestaan oli 2,25 % (2,15 % vuonna 2022). Pankkien tulisi edelleen korjata vuosien 2024–2026 valvontaprioriteeteissa määritettyjä rakenteellisia haasteita (ks. osa 1.6).

1.3.1.7 Ulkoisten asiantuntijoiden arvio SREP-arvioinnista

EKP julkaisi 17.4.2023 ulkoisen asiantuntijaryhmän pankkivalvontaa koskevan arvion tulokset ja suositukset, joissa käsiteltiin erityisesti SREP-arviointia.

Vaikka asiantuntijaryhmä totesikin arviossaan, että merkittävien laitosten pääomien riittävyyden varmistamisessa on edistytty hyvin, se kehotti EKP:tä tarkistamaan käyttämäänsä riskipisteytystä sekä pilarin 2 pääomavaatimusten määrittämismenettelyä. Kaikkien riskityyppien kohdalla ratkaisuksi ei riitä pelkkä pääoma. Asiantuntijaryhmän suosituksen mukaan EKP:n tulisikin soveltaa monipuolisesti kaikkia käytettävissä olevia välineitä, esimerkiksi tehokkaita laadullisia toimia, joilla pankkeja voidaan kannustaa korjaamaan heikkoja liiketoimintamallejaan ja hallintojärjestelyjään.

Asiantuntijaryhmän arvio täydentää Euroopan tilintarkastustuomioistuimen erityiskertomuksen suosituksia EKP:n pankkivalvonnan tehokkuuden ja vaikuttavuuden parantamiseksi (ks. osa 5.1.1).

EKP ryhtyi toteuttamaan joitakin asiantuntijaryhmän suosituksia jo vuoden 2023 SREP-syklin aikana. Juuri valmistuneen kaikkiin valvontamenettelyihin sovellettavan riskitoleranssijärjestelmän myötä EKP esimerkiksi otti käyttöön uuden monivuotisen SREP-arvioinnin. Sen avulla valvojat voivat entistä paremmin mitoittaa, kuinka tiiviisti ja kuinka usein analyysejä tehdään, ja ottaa huomioon niin yksittäisten pankkien heikkoudet kuin pankkivalvonnan yleiset valvontaprioriteetitkin. EKP pyrkii myös edelleen kehittämään valvonnan riskiperusteisuutta ja valvonnassa käytettävää harkintaa. Valvontakulttuurin selkeyden edistämiseksi monivuotisen SREP-arvioinnin ja riskitoleranssijärjestelmän tapaisia hankkeita onkin jatkossa tarkoitus hienosäätää.

Lisäksi EKP tehosti viestintäänsä pilarin 2 vaatimuksiin liittyvistä SREP-menetelmistä. Vuonna 2023 julkaistiin uusia tietoja esimerkiksi vähimmäisomavaraisuusasteen, sisäisen hallinnon ja riskienhallinnan, liiketoimintamallin sekä luotto- ja markkinariskien arviointimenetelmistä.

Kehikko 2

Brexit-seuranta: kaupankäyntiyksiköiden arviointi ja paikalla tehtävät toimet

Kaupankäyntiyksiköiden arvioinnissa kartoitettiin kirjaus- ja riskienhallintakäytäntöjä sellaisten pankkien markkinatakaustoimintoja hoitavissa kaupankäyntiyksiköissä, jotka brexitin jälkeen siirsivät osan liiketoiminnastaan euroalueella toimiville tytäryhtiöille. Vuoden 2020 toisella neljänneksellä aloitetun arvioinnin tarkoituksena oli varmistaa, että EU:n ulkopuolisten maiden EU:ssa toimivat tytäryhtiöt eivät ole peiteyhtiöitä.

Arvioinnin ensimmäisessä vaiheessa todettiin, että 264 tutkitusta kaupankäyntiyksiköstä (joiden riskipainotetut saamiset olivat noin 91 miljardia euroa) noin 70 prosentissa käytettiin niin sanottua back-to-back-kirjauskäytäntöä ja noin 20 prosentissa jaettua yksikköä, jolloin pääkaupankäyntiyksikölle perustettiin samoilla tuotteilla kauppaa käyvä tytäryhtiö. Back-to-back-kirjauskäytännön suuri osuus erityisesti merkittävimmissä kaupankäyntiyksiköissä poikkesi EKP:n mukaan kirjauskäytäntöjä koskevista valvontaodotuksista. Tämän vuoksi EKP suhteutti arvioinnin yksiköiden merkittävyyteen ja määritti 56 kaupankäyntiyksikköä merkittäviksi. Tuloksena oli yksittäisiä sitovia päätöksiä, joissa esitetyt vaatimukset kolmansien maiden EU:ssa toimivien tytäryhtiöiden tulisi täyttää.

Kun tytäryhtiöt ovat täyttäneet vaatimukset, suurimpaan osaan kolmansien maiden EU:ssa toimivien tytäryhtiöiden hallinnoimista riskipainotetuista saamisista sovelletaan markkinariskin osalta tehostettua paikallista riskienhallintaa. Tytäryhtiöissä on tehostettava erityisesti riskienhallintaa ja sisäistä valvontaa, ja raportoinnin on tapahduttava suoraan EU:ssa toimivalle yhteisölle. Kyseisten tytäryhtiöiden odotetaan myös perustavan paikalliset varainhallintayksiköt ja arvonoikaisuista vastaavat yksiköt. Lisäksi niillä on oltava itsenäinen pääsy kriittisiin infrastruktuureihin, ja eri yhteisöjen välisten etäkirjausten ja suojaustransaktioiden riskienhallinnassa on sovellettava erityisiä lisäjärjestelyitä.

Valvottavat yhteisöt suunnittelevat täyttävänsä tämän arvioinnin vaatimukset käyttämällä useita eri kirjauskäytäntöjä. Kyseiset yhteisöt aikovat harjoittaa Euroopassa huomattavaa korkotuotteiden kauppaa (esim. eurooppalaisten valtioiden velkakirjoilla ja euromääräisillä swapsopimuksilla) ja siirtyä sen osalta back-to-back-kirjauskäytännöstä riskien paikalliseen kirjaamiseen. Osakepuolella taas käteis-, luotto- ja johdannaiskaupat hoidetaan pääasiassa jaettujen yksiköiden kautta.

EKP valvoo jatkossakin, että pankkien kirjauskäytännöt ovat valvontaodotusten mukaisia, ja puuttuu tarvittaessa asiaan valvontatoimenpiteillä.

1.3.2 Laitokset, joilla on tytäryhtiöitä Venäjällä

Valvottavat laitokset vähentävät Venäjän-toimintojaan EKP:n tiiviissä valvonnassa

Venäjän hyökättyä Ukrainaan helmikuussa 2022 EKP on valvonut tilannetta tiiviisti ja käynyt jatkuvaa dialogia niiden muutamien valvottavien laitosten kanssa, joilla on tytäryhtiöitä Venäjällä. Vaikka useimmat näistä laitoksista ovat säilyttäneet Venäjällä toimivat tytäryhtiönsä, ne ovat jossain määrin supistaneet tytäryhtiöiden toimintaa Venäjän markkinoilla. Kaiken kaikkiaan merkittävät laitokset vähensivät Venäjään liittyviä vastuitaan 21,4 prosentilla vuoden 2022 lopusta vuoden 2023 kolmanteen neljännekseen[27], joten niiden riskitaso on asteittain vähentynyt sodan alettua. Lisäksi useimmat pankit päättivät pidättäytyä uusista liiketoimista Venäjällä, milloin se on lain mukaan mahdollista, ja ovat nyt tutkimassa markkinoilta poistumisstrategioita, kuten liiketoiminnan myymistä tai Venäjän-markkinoiden toimintojen lopettamista. Kuten EKP totesi 27.6.2023 päivätyssä kirjeessä Euroopan parlamentin jäsenille de Langelle ja Juknevičienėlle, se on pyytänyt kyseisiä pankkeja laatimaan selkeät suunnitelmat toimintojen supistamisesta ja lopetusstrategiasta ja raportoimaan niiden etenemisestä säännöllisesti sekä ylimmälle hallintoelimelle että EKP:lle. Lisäksi EKP on pyytänyt selvitystä mahdollisista viiveistä tai toteutuksen esteistä. Asianmukaisissa tapauksissa EKP ryhtyi yksittäisten merkittävien laitosten tilanteen edellyttämiin toimiin.

1.3.3 Paikalla suoritettava valvonta

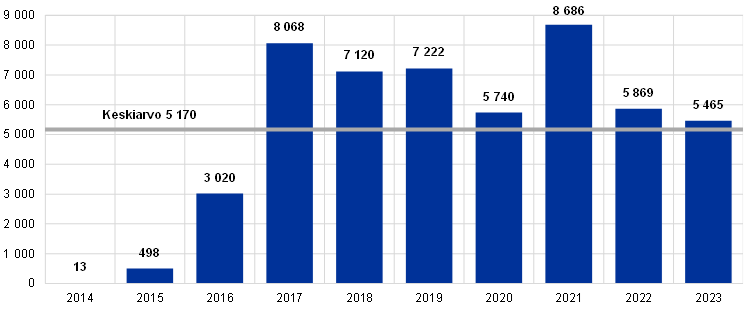

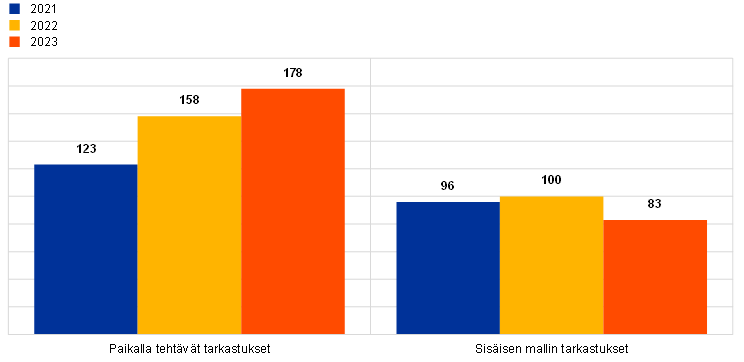

Vuonna 2023 merkittävissä laitoksissa aloitettiin 178 paikalla tehtävää tarkastusta ja 83 sisäisen mallin tarkastusta. Edellisvuoden tapaan useimmat tarkastukset toteutettiin nytkin hybridityönä, jossa tarkastuksiin sisältyi myös etätyöskentelyä. EKP jatkoi myös riskitoleranssijärjestelmän käyttöönottoa.[28].

Riskitoleranssijärjestelmän käyttöönotto tehosti toimintaa, kun pankkivalvonnan resurssien käyttöä voitiin optimoida valvottavan laitoksen riskien laajuuden, koon ja monimutkaisuuden mukaan. Lisäksi sen avulla voitiin vahvistaa valvonnan riskiperusteisuutta ja yhdistää tarkastushankkeita. Mahdollisuuksien mukaan pyrittiin myös tutkimaan katvealueita ja yleisiä prioriteetteja. Lisäksi jatkuvan valvonnan toimia, paikalla tehtäviä toimia ja horisontaalisia toimia oli nyt entistä helpompi yhdistellä. Tämän virtaviivaistamisen ansiosta paikalla tehtävien tarkastusten määrää on pystytty viimeisten kolmen vuoden aikana lisäämään. Sisäisen mallin tarkastusten määrä sitä vastoin on viimeisten kahden vuoden aikana vähentynyt (kaavio 7) resurssipulan vuoksi ja myös siksi, että laajoja tarkastuksia on tehty enemmän. Ne ovat koskeneet sellaisia pankkeja, jotka ovat tehneet sisäiseen malliin olennaisia muutoksia uusimpien sääntelyvaatimusten perusteella.

Aiempina vuosina paikalla tehtäviä tarkastuksia on toteutettu tiettyyn aiheeseen keskittyvinä kampanjoina, ja tänäkin vuonna toteutettiin useita kampanjoita, jotka perustuivat valvontaprioriteetteihin ja joilla täydennettiin laitoskohtaisia tarkastuksia. Kampanjoiden aiheita olivat esimerkiksi 1) luottoriski, 2) rahoitustoiminnan korkoriski ja luottomarginaaliriski (IRRBB/CSRBB), 3) riskitietojen koonti ja raportointi, 4) sisäisen pääoman arviointimenettelyt (ICAAP) sekä 5) liiketoimintamallit ja kannattavuus. Lisäksi toteutettiin paikalla tehtäviä tarkastuksia, jotka niin ikään perustuivat valvontaprioriteettien mukaisiin aiheisiin, esimerkiksi digitaaliseen siirtymään, tietojärjestelmiin ja kyberturvallisuuteen sekä ylimmän hallintoelimen toimintaan ja sen vaikuttavuuteen. Ilmasto- ja ympäristöriskejä arvioitiin joko laitoskohtaisilla tai riskikohtaisilla paikalla tehtävillä tarkastuksilla.

Vuonna 2023 sisäisten mallien tarkastusten teemoina olivat esimerkiksi Euroopan pankkiviranomaisten uusien standardien ja ohjeiden täytäntöönpano, kaupankäyntivaraston perusteellinen tarkistus ja sisäisten mallien erityisarvioinnin seuranta.

Kaavio 7

Paikalla tehtävät tarkastukset ja sisäisten mallien tarkastukset vuosina 2021, 2022 ja 2023

(tarkastusten määrä)

Lähde: EKP:n pankkivalvonta.

1.3.3.1 Keskeiset havainnot paikalla tehdyistä tarkastuksista

Luottoriskin osalta havaitut vakavat puutteet liittyivät luoton laadun heikkenemisen tunnistamiseen sekä luottoriskin merkittävän lisääntymisen arviointiin, vaiheen 2 saamisten ja todennäköisesti maksamatta jäävien saamisten luokitteluun sekä lainanhoitojoustojen luokitteluun ja niihin liittyviin menettelyihin. Merkittäviä ongelmia oli myös riskienhallinnan menettelyissä, etenkin varhaisen tunnistamisen järjestelmissä ja riskienhallintayksikön osallistumisessa luottoriskin asianmukaiseen seurantaan ja hallintaan. Lisäksi puutteita esiintyi odotettavissa olevien luottotappioiden arvioinnissa, parametrien (esim. tappio-osuuden, maksukyvyttömyyden todennäköisyyden ja tervehtymisasteen) laskennassa ja kalibroinnissa sekä vaiheiden 2 ja 3 mukaisiin arvonalentumisiin liittyvissä menettelyissä niin laitos- kuin ryhmätasollakin.

Markkinariskin osalta tärkeimmät puutteet koskivat hallintoa, käyvän arvon määritystä ja muita arvonoikaisuja. Selvimpiä havaittuja ongelmia olivat, että markkinatietolähteet eivät olleet kyllin luotettavia eikä riippumaton hintojen varmentaminen kyllin kattavaa ja että käyvän arvon ja muiden arvonoikaisujen määritysmenetelmät sekä välittömässä arvostuksessa syntyvän voiton laskentakäytännöt olivat puutteellisia. Vakavia puutteita havaittiin myös vastapuoliriskin osalta. Siinä huolenaiheina olivat stressitestausjärjestelmät, riskien tunnistaminen, raha-arvojen määrittäminen sekä vakuushallinta.

Likviditeettiriskin osalta vakavat havainnot koskivat puutteita riskien mittaamisessa ja seurannassa, esimerkiksi mittaamismenetelmissä, tietojen paikkansapitävyydessä ja aukottomuudessa sekä stressitestiskenaarioiden suunnittelussa. Vakavia puutteita havaittiin lisäksi viranomaisraportoinnissa sekä maksuvalmiusasteen ja pysyvän varainhankinnan vaatimuksen laskennassa.

Rahoitustoiminnan korkoriskin osalta vakavat puutteet liittyivät enimmäkseen rahoitustoiminnan korkoriskin mittaamiseen ja seurantaan. Havaittuja ongelmia olivat etenkin riittämättömät riskien mittausmenetelmät, mallien keskeisten oletusten epäluotettavuus, vanhentuneet tietoaineistot ja heikot riskimallikäytännöt. Muita vakavia havaintoja olivat rahoitustoiminnan korkoriskin hallintaprofiilin ja -strategian puutteellinen formalisointi sekä pankkien riskienhallintayksiköiden vähäinen osallistuminen rahoitustoiminnan korkoriskiin liittyvien hallintamenettelyjen määrittelyyn ja valvontaan.

Liiketoimintamallien ja kannattavuuden osalta vakavimmat havainnot koskivat strategista suunnittelua, strategian toteutuksen valvontaa, tulojen ja kulujen kohdentamiskehyksiä sekä talousennusteita, joissa huolenaiheena olivat riittämättömästi perustellut ja vanhentuneet oletukset.[29]

Pankeissa tehdyissä digitaaliseen siirtymään[30] liittyvissä tarkastuksissa todettiin projektien seurantaan ja ohjaukseen sekä muutoshallintaan liittyviä haasteita. Lisäksi tietojärjestelmästrategioiden ja liiketoimintastrategioiden yhteismitattomuus herätti huolta hallinnon toimivuudesta.

Ilmastoriskit voimistavat muita riskitekijöitä, kuten liiketoimintamalliin ja sisäiseen hallintoon liittyviä riskejä, luottoriskiä ja operatiivista riskiä. Pankeissa tehdyissä ilmastoriskeihin liittyvissä tarkastuksissa todettiin, että ilmastoriskit oli puutteellisesti integroitu luottoriskinhallintaan, riskejä käsittelevään sisäiseen hallintoon, laadunvalvontaan ja datastrategioihin. Vastaavia ongelmia tuli esiin myös pankkivalvonnan tekemässä laaja-alaisessa selvityksessä, jonka perusteella kaikille merkittäville laitoksille määritettiin täytäntöönpanokelpoiset siirtymäsuunnitelmat.

Sisäisen hallinnon osalta vakavimpia puutteita havaittiin seuraavilla osa-alueilla: 1) kaikkien sisäisen valvonnan toimintojen riippumattomuus, resurssit ja soveltamisala; 2) järjestelyjen kattavuus, data-arkkitehtuurin ja tietoteknisen infrastruktuurin asianmukaisuus sekä riskitietojen koontiin ja raportointiin liittyvä tietojen laadunvalvonta, sekä 3) johdon kyky ohjata toimintaa, hallintoelimen jäsenten välisen yhteydenpidon riittävyys, yrityksen riskienhallintakulttuuri ja liiketoiminta- ja riskistrategian toteutuksen valvonta. Näiden havaintojen perusteella vahvistui, että sisäinen hallinto pidetään jatkossakin tärkeänä valvontaprioriteettina.

Sisäisen pääoman (ICAAP) osalta vakavimpia havaintoja olivat 1) luotto-, markkina- ja korkoriskien sisäisten mittausmenetelmien heikkous, 2) olennaisten riskien tunnistamismenetelmien riittämättömyys ja yleisen ICAAP-arkkitehtuurin epäjohdonmukaisuus sekä 3) sisäisen pääoman ja taloudellisen pääoman riittävyyden käsitteiden yhteismitattomuus.

Pilarin 1 pääomavaatimusten osalta tärkeimmät havainnot olivat pääomavaatimusten ja omien varojen vaatimusten laskentaprosessien riittämätön sisäinen valvonta sekä riskien virheellinen luokittelu tai riskipainojen epäasianmukainen soveltaminen.

Noin puolet yleisesti tietojärjestelmiin liittyvistä vakavimmista havainnoista koski tietojärjestelmien ja kyberturvallisuuden hallintaa. Aiempina vuosina havainnot ovat liittyneet kyberhyökkäysten estämiseen, kyberriskien tunnistamiseen ja tietojärjestelmävälineiden turvaamiseen. Sen sijaan vuonna 2023 EKP teki entistä enemmän kyberhäiriöihin vastaamiseen ja niistä palautumiseen liittyviä valvontahavaintoja.[31]

Lopuista tietojärjestelmiin liittyvistä vakavista havainnoista huomattava osuus (noin 16 %) koski tietojärjestelmien ulkoistusjärjestelyjä, joita pankit ovat tehneet ulkoisten palveluntarjoajien kanssa. EKP toteuttikin vuonna 2023 erityisen paikalla tehtävän tarkastuksen, jonka kohteena oli suuri pilvipalveluiden tarjoaja. Lisäksi ulkoistukseen liittyviä riskejä arvioitiin osana tavanomaisia merkittävissä laitoksissa tehtäviä tietojärjestelmäriskin tarkastuksia.

1.3.3.2 Keskeiset havainnot sisäisten mallien tarkastuksista

Vuonna 2023 sisäisen mallin tarkastukset aloitettiin useimmiten pankin hakemuksesta. Hakemukset koskivat sisäisten mallien muutoksia[32], laajennuksia tai hyväksyntää. Lisäksi EKP vastaanotti ja arvioi useita hakemuksia, jotka koskivat palaamista vähemmän monimutkaisiin malleihin ja joiden taustalla yleensä oli pankin laajempi hanke sisäisten mallien kokonaisuuden yksinkertaistamiseksi.