Voorwoord van Mario Draghi, President van de ECB

Vijf jaar na de start van het Europees bankentoezicht tekenen zich de voordelen ervan inmiddels af. Zo zijn de toezichtspraktijken van 19 nationale modellen tot één Europees model versmolten. Dankzij verder geharmoniseerde regelgeving en grotere transparantie is een gelijker speelveld voor banken in het eurogebied ontstaan.

Toezichthouders hebben vandaag de dag de beschikking over een beter totaaloverzicht van het bankwezen. De banken in het gehele eurogebied worden tegenwoordig vergeleken met een groot aantal van hun soortgenoten, wat het benchmarken van bedrijfsmodellen en risicoprofielen effectief maakt. Tegelijkertijd kunnen ook grensoverschrijdende verwevenheden en doorwerkingseffecten eenvoudiger worden bewaakt, waarmee niet alleen ons begrip van risico's op bankniveau is versterkt, maar ook dat van systeemrisico's die hun oorsprong in de bankensector vinden.

Dankzij deze voordelen hebben we de Europese bankensector schokbestendiger kunnen maken. Zo hebben de banken hun CET1-ratio opgevoerd van 11,3% eind 2014 tot 14,1% in 2018. Ook met het afbouwen van problematische activa uit het verleden is voortgang geboekt, waarbij in dezelfde periode de niet-renderende leningen (non-performing loans – NPL's) met circa € 300 miljard zijn afgenomen. De financiering en de liquiditeit zijn bovendien stabieler dan voorheen.

De banken worden nog wel steeds met een aantal belangrijke uitdagingen geconfronteerd. Zo bleef in 2018 de winstgevendheid laag, wat gevolgen heeft voor de mate waarin banken aan de economie kunnen lenen. Tussen 2016 en 2018 hebben de banken in het eurogebied die het beter deden de lagere rentemarges gecompenseerd door hun kredietverlening te verruimen, terwijl banken die slechter presteerden die juist inkrompen.

Door overcapaciteit en hoge kosten terug te brengen, wordt de winstgevendheid verbeterd. Om hetzelfde doel te bereiken is het noodzakelijk het resterende niveau van NPL’s verder te verlagen en de verborgen verliezen en de onzekerheid in verband met de waardering van bepaalde complexe financiële activa (met inbegrip van maar niet beperkt tot niveau 3-activa) te verminderen. Het is dan ook van belang dat banken, toezichthouders en regelgevers de handen ineen blijven slaan om deze vraagstukken aan te pakken en er daarbij voor zorgen dat banken hoge normen voor risicobeheer naleven.

Van niet minder groot belang is het om te komen tot een consistent regelgevend en institutioneel kader voor robuuste grensoverschrijdende integratie. Van een verder geïntegreerde bankensector gaat immers een stimulans uit tot grensoverschrijdende consolidatie en diepgaander private risicodeling binnen het eurogebied, waardoor een stabieler macro-economisch klimaat ontstaat. Het is zaak dat regelgevers en toezichthouders verder op een uniformer prudentieel kader aansturen, zodat afbakening van toetsingsvermogen en liquiditeit wordt belemmerd.

Deze inspanningen gaan hand in hand met het benodigde proces dat gericht is op de voltooiing van de bankenunie. Het Europees bankentoezicht dient te worden ondersteund door een sterk afwikkelingskader en een effectief depositogarantiestelsel, zodat de integriteit van de gemeenschappelijke bankenmarkt onbetwist blijft.

Inleidend interview met Andrea Enria, Voorzitter van de Raad van Toezicht

U bent in januari 2019 Voorzitter van de Raad van Toezicht van de ECB geworden. Hoe gaat u deze belangrijke taak invullen?

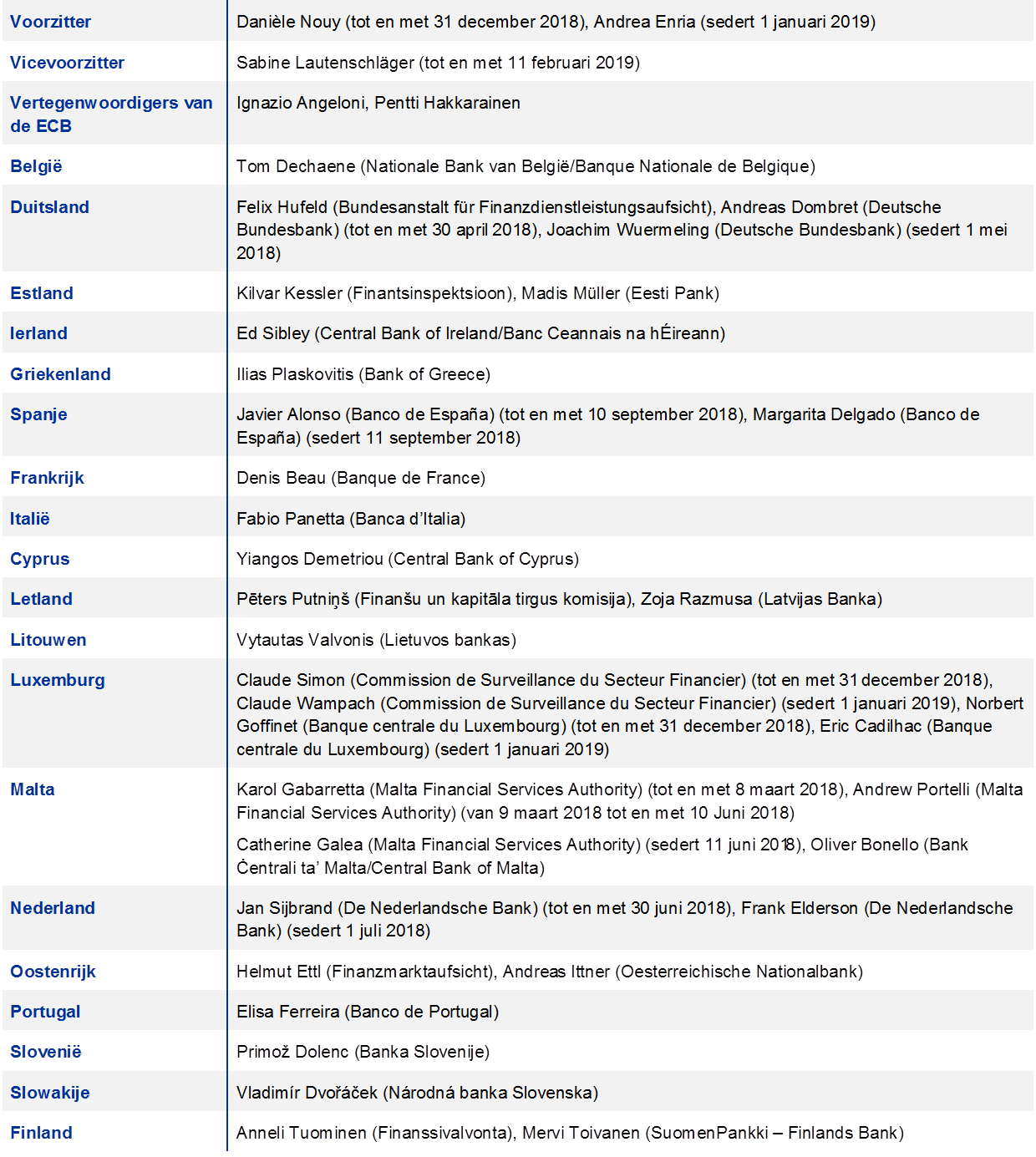

Om te beginnen hebben Danièle Nouy, Sabine Lautenschläger en al onze collega's, zowel hier bij de ECB als bij de nationale bevoegde autoriteiten, al geweldig werk verricht door een goed functionerende organisatie op te zetten. Ik hoef dus het wiel niet opnieuw uit te vinden. Er zullen hoge toezichtsnormen moeten worden gehandhaafd, volgens de rigoureuze en veeleisende aanpak die in het oprichtingsstadium is geformuleerd.

De oprichting van een gemeenschappelijk toezichtsmechanisme is natuurlijk een flinke stap voorwaarts, maar laten we wel zijn, we hebben nog steeds geen werkelijk geïntegreerde Europese bankenmarkt. Voor vooruitgang op dit gebied is het nodig dat de hindernissen op het gebied van wetgeving worden weggenomen, maar dat is natuurlijk niet aan ons. Toch vind ik dat we al het mogelijke moeten doen om voortgang te boeken richting de bankenunie als een gemeenschappelijk rechtsgebied, en daarmee bedoel ik een gemeenschappelijk rechtsgebied wat betreft regelgeving en toezicht. Dit zou de basis vormen voor een echte binnenlandse markt voor Europese banken.

Het belangrijkste dat we voor ogen moeten houden is voor wie we ons werk doen: de Europese burgers, spaarders, beleggers, leningnemers en de economie als geheel. Aan hen moet ons werk ten goede komen, en aan hen zijn we verantwoording verschuldigd. Ik vat dat heel serieus op en ik vind dat er goede redenen zijn om zo transparant mogelijk te zijn. Het moet de mensen duidelijk zijn wat wij doen en wat zij daaraan hebben. Banken moeten ons beleid en onze daden begrijpen en erop kunnen anticiperen. En voor beleggers geldt hetzelfde. Tegenwoordig leven we in een ‘bail-inwereld’: als een bank in de problemen komt, komen de verliezen voor rekening van zijn investeerders. Daarom moeten zij beter kunnen begrijpen welke risico's ze nemen.

U kreeg direct aan het begin van uw termijn te maken met een bank die in de problemen kwam. Wat waren uw eerste ervaringen met het nieuwe Europese kader voor crisisbeheersing?

Wat me het meeste opviel, was de totale inzet van onze medewerkers. Iedereen heeft keihard gewerkt, ook tijdens de kerstdagen en de jaarwisseling. En iedereen was zich bewust van wat er op het spel stond en hoezeer de perikelen van een bank het leven van mensen kunnen raken. Dat is waar het om gaat bij een crisis. Alle processen zijn soepel verlopen en alle betrokken autoriteiten hebben goed samengewerkt.

Wat niet wil zeggen dat er geen verbetering mogelijk is. Wanneer wij als toezichthouders met een crisis te maken hebben, hebben we te werken binnen de grenzen van de bestaande regelgeving. En die verschilt nog steeds van land tot land. Zo is de Richtlijn herstel en afwikkeling van banken (Bank Recovery and Resolution Directive – BRRD) niet eenduidig in de nationale wetgeving omgezet. En ieder land heeft zijn eigen insolventiewetgeving, wat inhoudt dat we bij een crisis niet in ieder land dezelfde instrumenten kunnen inzetten. En dat we niet altijd zeker weten of we in alle gevallen een soepele exit uit de markt kunnen garanderen. Dat is best een probleem, zeker voor grensoverschrijdende banken. Een andere kwestie die onlangs naar voren is gekomen, is het gebrek aan afspraken over liquiditeit tijdens afwikkeling. We hebben dus nog wel wat werk te verzetten om ons op toekomstige crises voor te bereiden.

De eerstvolgende grote verandering die eraan komt is de uittreding van het Verenigd Koninkrijk uit de Europese Unie. Wat vindt u daarvan?

Persoonlijk vind ik de brexit een bijzondere droevige aangelegenheid, al is het maar omdat ik in het Verenigd Koninkrijk heb gestudeerd en er vervolgens, in Londen, twaalf jaar heb gewoond. En ik kan ook uit ervaring zeggen dat er in het Verenigd Koninkrijk niet altijd een juist beeld van de Europese Unie wordt geschetst. Het lijkt erop dat veel mensen de kosten van een verenigd Europa overschatten en de voordelen ervan onderschatten.

Binnen de bankensector gaat de brexit voor nogal wat verandering zorgen. Een flink aantal banken gaat naar het eurogebied verhuizen, wat tot een gedaanteverandering van het bankenlandschap zal leiden. En dat brengt weer volop vragen met zich mee, alleen al hoe het reguleren van en het toezicht houden op bijkantoren of beleggingsondernemingen uit derde landen plaats moet vinden. In voorbereiding op de brexit hebben banken, regelgevers en toezichthouders al veel werk moeten verzetten en ook na de brexit wacht ons nog flink wat werk. En toch heb ik er alle vertrouwen in dat we de uitdaging aankunnen, ook dankzij onze effectieve samenwerking met de toezichthoudende autoriteiten in het Verenigd Koninkrijk.

Welke andere uitdagingen zijn er voor de banken?

Nou, aan uitdagingen voor banken is geen gebrek. Het is zaak dat ze hun balans nog verder opschonen, hun bedrijfsmodel aanscherpen, hun governance beter op orde brengen en hun afwikkelbaarheid goed regelen. En dat zijn dan nog maar de uitdagingen van heden en verleden.

Wat de toekomst betreft, moeten banken ook scherp in de gaten houden wat er op de markten gebeurt. Er is nu al geruime tijd liquiditeit in overvloed, tegen een lage prijs. En in combinatie met lage winsten heeft dat banken ertoe aangezet grotere risico's te nemen. Maar ze moeten wel oplettend blijven: hoge activawaarderingen en lage risicopremies zijn nu eenmaal niet vanzelfsprekend. Op enig moment kan een omslag plaatsvinden, en die kan heel abrupt zijn. Een plotselinge stijging van risico- en termijnpremies kan banken op vele manieren schaden, waardoor hun winst, liquiditeit en kapitaal mogelijk gevaar loopt. De financierings- en marktrisico's gaan dan waarschijnlijk ook groter worden. Als toezichthouders nemen wij deze risico's bijzonder serieus, en dat dienen banken ook te doen.

U noemde zojuist de governance van banken als iets waaraan gewerkt moet worden. Hoe belangrijk is dat?

Vandaag de dag houden banken meer kapitaal aan van hogere kwaliteit en meer liquiditeiten, en ze beschikken weer over stabielere financieringsbronnen. Toch is dat allemaal niet zo veel waard als een bank te lijden heeft onder een slechte governance, een kortzichtige leiding en een tekortschietende cultuur. Bankiers moeten zich het volgende goed realiseren. Kortetermijnwinsten mogen nooit de drijfveer voor de activiteiten van een bank zijn; het gaat erom dat banken ook op de lange termijn levensvatbaar blijven. Duurzaamheid is waar het om draait. Kortetermijnwinsten die op de lange termijn schade toebrengen aan klanten, aandeelhouders en belastingbetalers zijn niet alleen maatschappelijk onaanvaardbaar, maar ook niet in het belang van de banken zelf. De recente reeks schandalen en witwasaffaires tonen dat nog maar eens aan.

Het is iedereen inmiddels wel duidelijk dat banken het tegenwoordig moeilijk hebben. Wat kunnen we leren van de banken die nog wel floreren?

Het klopt dat er in het eurogebied een aantal banken zijn die het beter doen dan hun soortgenoten. Wat hebben deze banken dan precies gemeen? Op het eerste gezicht niet veel, want ze verschillen onderling sterk. Het lijkt erop dat er niet zoiets bestaat als een 'gouden strategie’ om weer winstgevend te worden. Maar het is wel van essentieel belang om er überhaupt een strategie op na te houden. Het enige dat deze succesvolle banken wel verbindt, is dat ze uitblinken in wat we betitelen als ‘strategische aansturing’. Ze formuleren niet alleen een strategie, maar het lukt hen ook die uit te voeren. Het gaat er dus niet alleen om wat ze doen, maar hoe ze het doen. Die les kunnen we dus van hen leren.

Ook moeten we het feit onder ogen zien dat er op de Europese bankenmarkten nog steeds een structureel probleem is: er zijn wel veel banken gered met een bail-out, maar er zijn er niet veel die daadwerkelijk van de markt zijn verdwenen. Daardoor lijkt het erop dat Europa nog steeds teveel banken heeft, wat zijn weerslag heeft op de winstgevendheid. In andere bedrijfstakken was consolidatie cruciaal om de overcapaciteit die in de aanloop naar de crisis was ontstaan weg te werken.

Wat veranderingen in de marktstructuur betreft – hoe beoordeelt u de digitalisering? Als een bedreiging, een kans, of beide?

Technologische verandering is altijd een ingewikkeld proces dat lastig te voorspellen is. En toch zie ik wel degelijk kansen. Met behulp van digitalisering kunnen banken efficiënter worden en nieuwe bronnen van omzet genereren. Er zijn flexibelere en snellere processen mogelijk waarmee banken hun klanten van betere diensten en nieuwe producten kunnen voorzien. Als banken deze kansen kunnen aangrijpen, zullen ze daarvan profiteren. Maar als ze niet in beweging komen, zullen anderen dat doen, of het nu kleine, wendbare startende fintechbedrijven zijn of gevestigde technologiereuzen. Dáár ligt de uitdaging voor banken.

Uiteraard is het niet aan regelgevers en toezichthouders om gevestigde banken tegen efficiënter opererende concurrenten te beschermen. Niettemin hebben we wel te maken met nieuwe risico's, waarvan cyberrisico's het duidelijkste voorbeeld vormen. We moeten dergelijke nieuwe risico's dan ook goed in de gaten houden en nagaan of we de regelgeving erop moeten aanpassen. Tegelijkertijd kan digitalisering regelgevers en toezichthouders helpen efficiënter te opereren en de kosten voor naleving terug te dringen, met name voor kleinere en minder complexe ondernemingen. Met andere woorden, ook voor ons liggen er kansen.

Al sinds de crisis is aanpassing van de regels een terugkerend thema. Hoe beoordeelt u de hervorming van de regelgeving? Is die, zoals sommigen beweren, te ver doorgeschoten, of gaat die juist niet ver genoeg?

De hervorming was hard nodig. Door de crisis kwamen er heel wat gaten in het regelgevingskader aan het licht, en die moesten worden gedicht. Ik ben van mening dat het pakket dat op het niveau van de G20 is ontwikkeld, evenwichtig is: het heeft banken aanmerkelijk veiliger en solider gemaakt, terwijl de eisen zijn herijkt en gefaseerd ingevoerd om ongewenste effecten op de kredietverlening en de reële groei te vermijden. Sommige rechtsgebieden zijn verder gegaan dan de eisen volgens internationale standaarden en komen daar nu geleidelijk op terug. In algemene zin vind ik dat we de druk moeten weerstaan om in goede tijden de eisen te verlichten. Want zoals gezegd moeten banken zich niet door kortetermijndenken laten leiden, en dat geldt evenzeer voor regelgevers. We moeten over de stabiliteit van het stelsel op lange termijn nadenken en een procyclische aanpak van de regelgeving zien te vermijden.

Nu is het natuurlijk wel zo dat het herziene single rulebook nogal complex is. Dus we moeten de effecten ervan in de gaten houden en het waar nodig aanpassen. Maar onze prioriteit moet nu eerst liggen bij het consistent verder invoeren van de hervormingen overal ter wereld.

In Europa wordt binnenkort een pakket regelgeving voor de banken afgerond dat bepaalt hoe het bankenlandschap er de komende jaren uitziet. Bent u tevreden met het resultaat?

Het bankenpakket is een heel belangrijk stuk wetgeving, al was het maar omdat de Bazel-normen ermee in de Europese wetgeving worden vastgelegd. Grosso modo is het oordeel dus positief, maar er zijn ook gebieden waarop de voorgestelde wetgeving van internationale standaarden afwijkt. Dat geldt voor een aantal technische details van de leverage ratio, de net stable funding ratio en de nieuwe regels voor het handelsboek van de banken. Het mondiale speelveld is dus minder gelijk dan het had kunnen zijn.

Wat de Europese Unie betreft ben ik van mening dat het bankenpakket ambitieuzer had mogen zijn bij het streven naar een werkelijk geïntegreerde bankensector, althans binnen de bankenunie. Als we de ambitie hebben tot een gemeenschappelijk rechtsgebied voor het bankwezen te komen, moeten we onze neiging tot afbakening zien te overwinnen. Bankengroepen moeten hun toetsingsvermogen en hun liquiditeiten vrijelijk binnen het eurogebied kunnen toewijzen. Helaas hanteert het bankenpakket nog steeds een beperkte, nationale benadering waar het gaat om vrijstellingen van kapitaal- en liquiditeitseisen binnen bankengroepen. Ik hoop dan ook dat de wetgevers in de nabije toekomst op hun benadering terugkomen als verdere stappen worden genomen om de bankenunie te voltooien.

Wat moet er verder nog gebeuren om dichter bij een echte Europese bankensector te komen?

Het is wel duidelijk dat de nationale autoriteiten grensoverschrijdend opererende groepen in de bankenunie nog steeds niet zonder meer zullen toestaan om hun kapitaal en liquiditeiten geïntegreerd te beheren zolang er geen werkelijk Europees vangnet bestaat. Weliswaar is er enige voortgang geboekt met het opzetten van een achtervang voor het gemeenschappelijk afwikkelingsfonds, maar het politieke debat over de oprichting van de derde pijler van de bankenunie, het Europese depositogarantiestelsel, blijft een heikele kwestie. Naar mijn mening is de polarisatie tussen het ‘risicoverlagingskamp’, dat vindt dat risico's eerst omlaag moeten voordat er gezamenlijke garanties worden ingesteld, en het 'risicodelingskamp’, dat vindt dat de tijd nu rijp is voor een geïntegreerde depositogarantie, misleidend. Beide doelstellingen zijn namelijk met elkaar verbonden. De Europese Unie moet dus doen waar zij goed in is en met een duidelijke routekaart komen. Op die routekaart moet tot uitdrukking komen hoe nauw verbonden de resterende onderdelen van de hervorming eigenlijk zijn. Aan de hand daarvan kunnen we met al die onderdelen tegelijk voortgang boeken.

1 Invoering van het toezichtsmodel van het SSM

1.1 Kredietinstellingen: de belangrijkste risico's en algehele prestaties

De grootste risico's in de bankensector

In 2018 ondervonden de winstgevendheid en de balansen van de banken steun van een breed gedragen expansie van de economische bedrijvigheid in het eurogebied

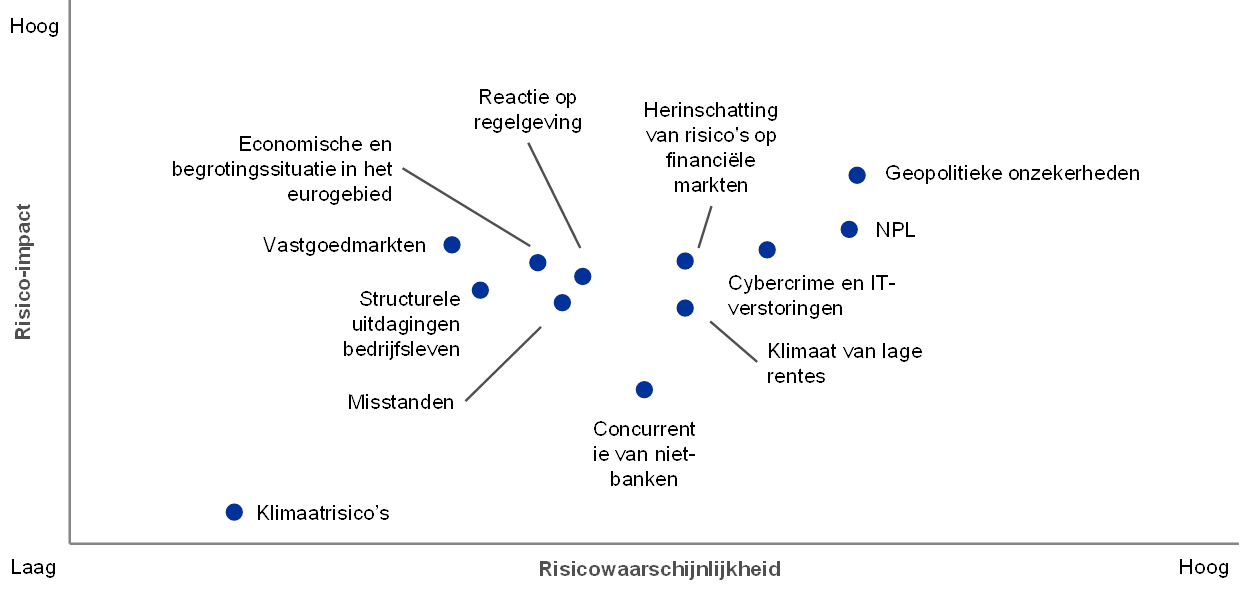

ECB-Bankentoezicht heeft in nauwe samenwerking met de nationale toezichthouders de jaarlijkse risico-identificatie en -beoordeling uitgevoerd en de uitkomsten verwerkt in de SSM-risicokaart, waarop de belangrijkste risico's voor banken in het eurogebied voor de komende twee tot drie jaar zijn weergegeven. Tijdens de verslagperiode ondervonden de winstgevendheid en de balansen van de banken steun van een breed gedragen expansie van de economische bedrijvigheid in het eurogebied. Mede hierdoor is de weerbaarheid van de bankensector in het eurogebied verbeterd en zijn een aantal van de hiermee verband houdende risico’s afgenomen, met name die inzake NPL's uit het verleden en het klimaat van lage rentes. Dit neemt niet weg dat het huidige totale NPL-niveau in het eurogebied naar internationale maatstaven nog veel te hoog is.

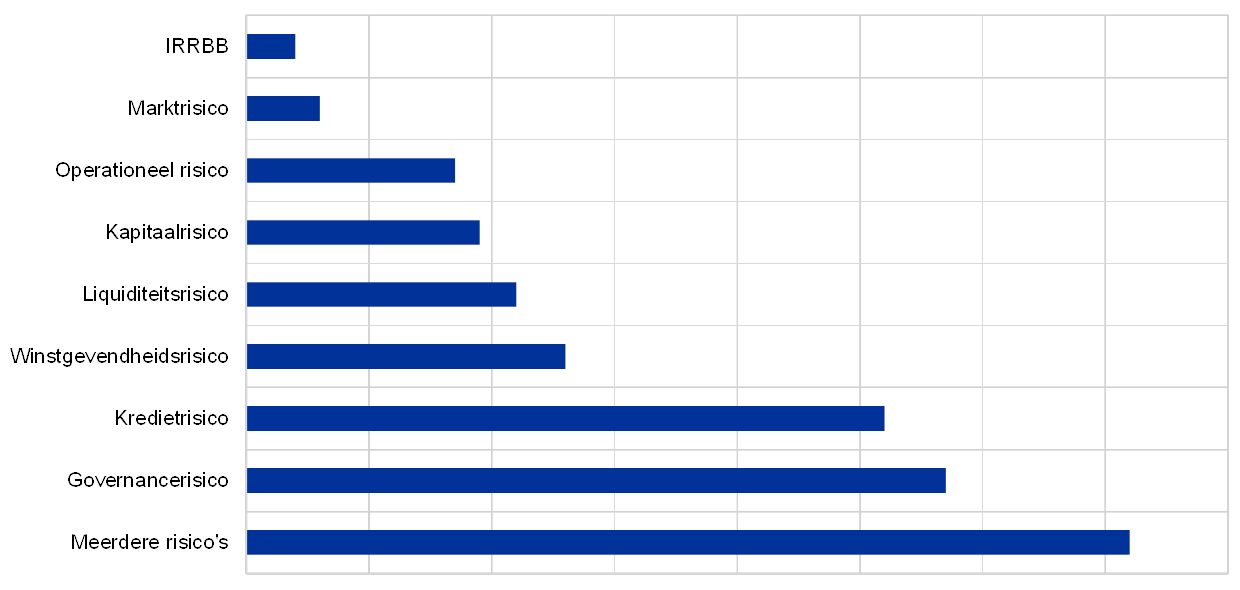

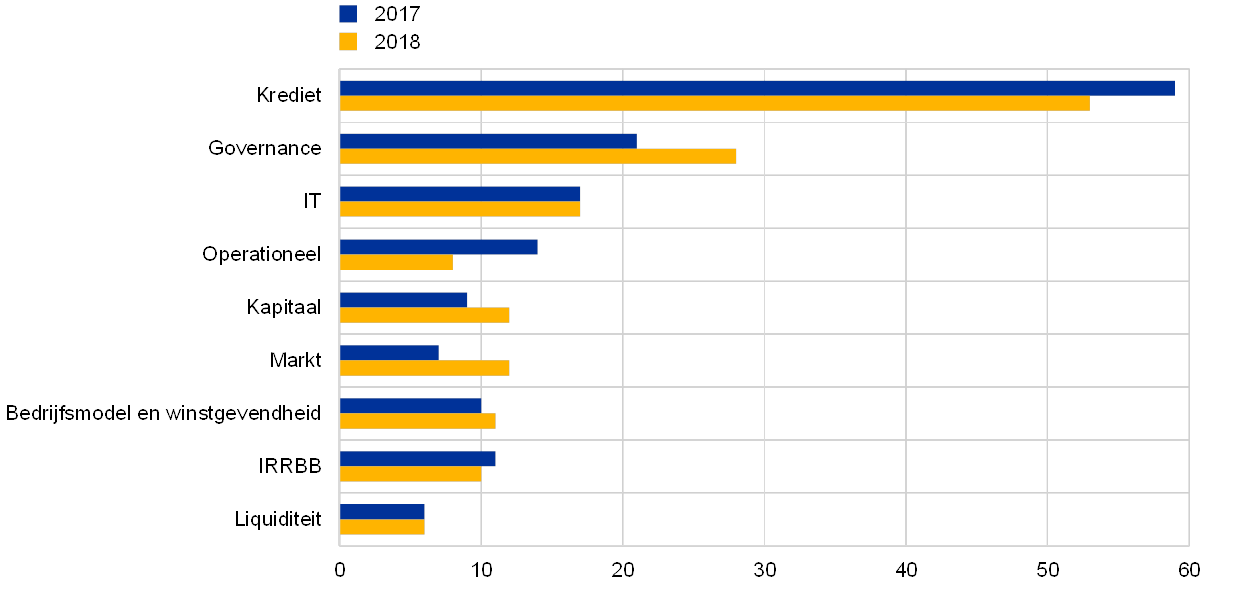

De geopolitieke onzekerheden en het risico van herinschatting van risico's op de financiële markten zijn daarentegen sinds 2017 fors toegenomen. Bovendien versterkt de immer toenemende digitalisering de risico's die verband houden met de veelal verouderde IT-systemen van banken en met cybersecurity (zie Grafiek 1).

Grafiek 1

SSM-risicokaart voor 2019

Bron: ECB en nationale toezichthoudende autoriteiten.

Toelichting: De waarschijnlijkheid en het effect van risicofactoren zijn gebaseerd op de uitkomsten van een kwalitatieve beoordeling. Hierbij worden de voornaamste ontwikkelingen vastgesteld die zich op korte tot middellange termijn (twee tot drie jaar) zouden kunnen voordoen en die het bankwezen in het eurogebied nadelig zouden kunnen beïnvloeden.

Geopolitieke onzekerheden vormen een groeiend risico

In de verslagperiode deed zich een sterke toename voor van de geopolitieke onzekerheden, onder andere met betrekking tot de politieke situatie in sommige eurolanden, toenemend handelsprotectionisme en nadelige ontwikkelingen in bepaalde opkomende markteconomieën. Al deze ontwikkelingen kunnen negatieve gevolgen hebben voor financiële markten en de economische vooruitzichten voor het eurogebied. Wat de brexit betreft, blijft het onzeker of er op de datum van de uittreding van het Verenigd Koninkrijk uit de Europese Unie een uittredingsovereenkomst is en dus of er van een overgangsperiode sprake zal zijn, wat betekent dat banken en toezichthouders op alle scenario's voorbereid moeten zijn.

De banken hebben hun NPL's uit het verleden flink teruggebracht

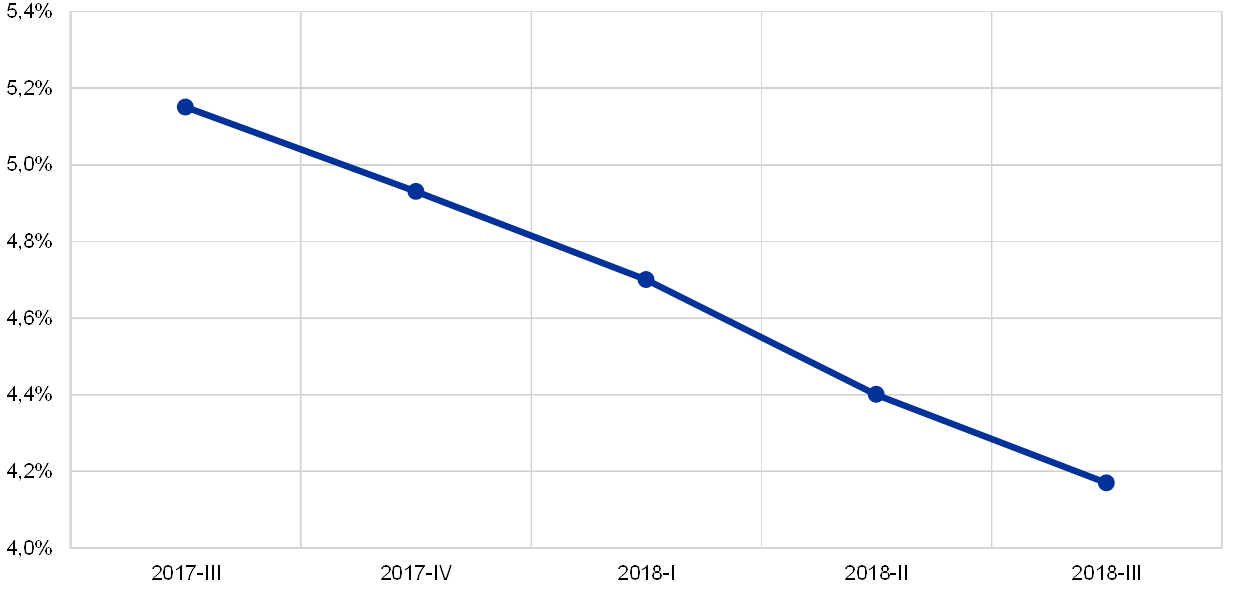

Ondanks een aanzienlijke verbetering van de activakwaliteit in de afgelopen jaren blijven de hoge NPL-niveaus voor een flink aantal banken in het eurogebied een punt van zorg. Door de voortgaande uitvoering van strategieën gericht op terugdringing van NPL's hebben die banken inmiddels de omvang van hun NPL's uit het verleden fors kunnen afbouwen, zodat de NPL-ratio van belangrijke instellingen (significant institutions – SI’s) is gedaald van 8% in 2014 tot 4,2% in het derde kwartaal van 2018. Dit neemt niet weg dat het huidige totale NPL-niveau in het eurogebied nog altijd hoog is. Er zijn dan ook verdere inspanningen nodig om ervoor te zorgen dat dit vraagstuk afdoende wordt aangepakt.

De mogelijke groei van het NPL-niveau in de toekomst dient nauwgezet te worden bewaakt

Verder zou de aanhoudende zoektocht naar meer rendement door banken het potentieel voor een opbouw van NPL’s in de toekomst kunnen vergroten. Banken in het eurogebied rapporteerden een versoepeling van de acceptatiecriteria in geheel 2018, een ontwikkeling die in het laatste kwartaal van het jaar vertraagde.[1] Bovendien lijken de banken zich op risicovollere sectoren te richten en lagere beschermingsniveaus te accepteren. De verstrekking van leningen met hefboomfinanciering steeg in 2017 tot grote hoogten, waarbij “covenant lite”-leningen een recordaandeel van het bedrag aan verstrekte leningen uitmaakten.

De immer toenemende digitalisering verhoogt de risico's op het gebied van IT en cybercriminaliteit

Tegen de achtergrond van de digitaliseringstrend vormen cybercriminaliteit en IT-verstoringen een toenemende uitdaging voor banken. Zij staan onder steeds meer druk om te moderniseren en te investeren in hun IT-kerninfrastructuur, om zo hun efficiency te verhogen, de klantervaring te verbeteren en met de fintech- en big tech-ondernemingen te kunnen concurreren. Bovendien hebben ze met steeds meer cyberdreigingen te maken.

Het risico van herinschatting van risico's op financiële markten is toegenomen

Door de mondiale jacht op rendement, ruime liquiditeitscondities en lage risicopremies is het risico van een abrupte herinschatting van risico's op financiële markten toegenomen. Het hoge niveau van de geopolitieke onzekerheid versterkt dit nog. De houdbaarheid van de overheidsschuld is in het eurogebied verbeterd, mede dankzij de positieve conjuncturele dynamiek. Niettemin zijn in diverse landen de onevenwichtigheden nog hoog, waardoor ze kwetsbaar zijn voor een potentiële herinschatting van het landenrisico.

De winstgevendheid van banken is verbeterd, maar nog altijd laag

Onder invloed van de positieve economische ontwikkelingen tijdens de verslagperiode is de winstgevendheid van banken toegenomen, maar nog altijd laag. De langdurig aanhoudende lage rente stimuleert weliswaar de economie, maar drukt ook op de rentemarge van de banken. Over het geheel genomen voorzien SI’s aantrekkende rentebaten in 2019 en 2020. Veel van hen verwachten echter dat hun winst in de zin van het rendement op het eigen vermogen de komende jaren laag blijft.

De SI's in het eurogebied gingen de stresstest van 2018 in met een hogere kapitaalratio

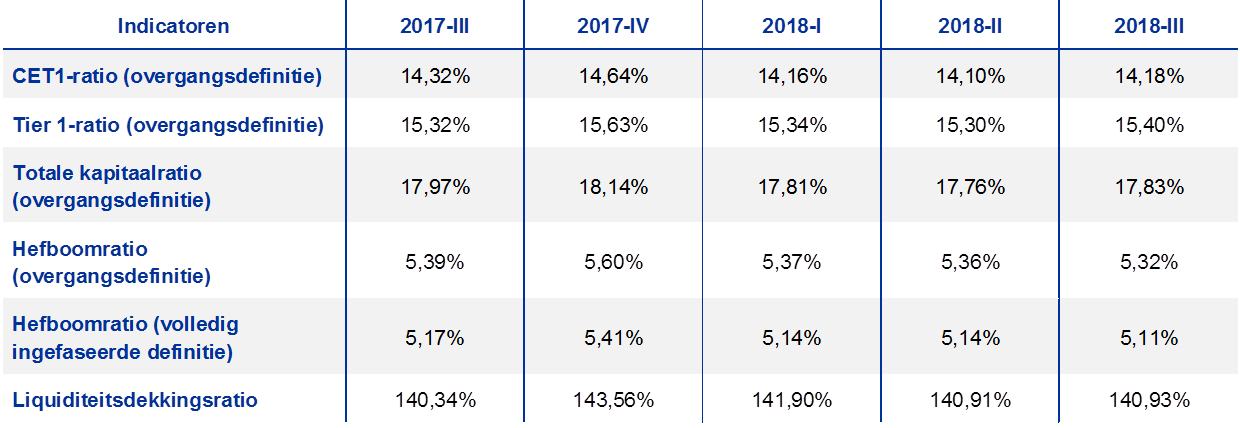

De uitkomsten van de EU-brede stresstest van 2018 onder regie van de Europese Bankautoriteit (EBA) laat zien dat de 33 grootste banken onder rechtstreeks toezicht van de ECB hun weerbaarheid in de afgelopen twee jaar verder hebben vergroot. Doordat zij hun problematische activa uit het verleden hebben aangepakt en consequent kapitaal hebben opgebouwd, begonnen ze hun stresstest met een veel robuustere gemiddelde kapitaalbasis: de CET1-ratio voorafgaand aan de stresstest bedroeg 13,7%, tegen 12,2% van 2016.

Een nog ongunstiger scenario en een striktere methodologie leidden tot een sterkere kapitaalvermindering

Voor de 33 grootste banken onder rechtstreeks toezicht van de ECB leidde het ongunstige scenario tot een totale afname van de CET1-ratio met 3,8 procentpunten op ‘fully loaded’-basis[2]. Dit is 0,5 procentpunt meer dan bij de stresstest van 2016. Hierin is een effect van 0,3 procentpunt begrepen van de eerste toepassing van de nieuwe verslaggevingsstandaard IFRS 9, die op 1 januari 2018 in werking trad. Daarnaast komt het gebruik van een nog ongunstiger macro-economisch scenario tot uitdrukking, evenals een risicogevoeligere methodologie dan in 2016. De positieve effecten van de verbeterde activakwaliteit na de geslaagde afbouw van NPL’s zijn hiermee tenietgedaan.

De uitkomsten van de stresstest laten zien dat de banken over het algemeen weerbaarder zijn, maar dat er sprake blijft van kwetsbaarheden

Ondanks de sterkere kapitaalvermindering was de totale kapitaalratio na de stresstest met 9,9% tegen 8,8% hoger dan in het ongunstige scenario van 2016. Dit vormt een bevestiging van het feit dat de deelnemende banken nu beter bestand zijn tegen macro-economische schokken. Niettemin zijn er bij afzonderlijke banken ook kwetsbaarheden aan het licht gekomen, waar de toezichthouders in 2019 hun aandacht op zullen richten.

De uitkomsten van de stresstest laten zien dat nog eens 54 banken die niet in de EBA-groep vallen nu beter gekapitaliseerd zijn

Naast de 33 banken binnen de EBA-groep heeft de ECB heeft haar eigen stresstest uitgevoerd voor nog eens 54 banken die onder haar rechtstreekse toezicht vallen. De uitkomst laat zien dat deze 54 banken eveneens beter gekapitaliseerd zijn, waardoor ze financiële schokken beter kunnen opvangen. Doordat zij de afgelopen jaren voortdurend kapitaal hebben aangelegd, begonnen ze met een hogere gemiddelde CET1-ratio aan de stresstest: 16,9% tegenover 14,7% in 2016. Na uitvoering van de test bedroeg de gemiddelde uiteindelijke CET-ratio 11.8%, tegen 8,5% in 2016.[3]

Kader 1

De stresstests van 2018

Algehele inrichting van de stresstest van 2018 en de betrokkenheid van de ECB

De EU-brede stresstest van 2018 vond plaats onder regie van de EBA, en evenals in voorgaande jaren was de ECB nauw betrokken bij zowel de voorbereiding als de uitvoering ervan. Zo speelde de ECB een rol bij de vormgeving van de stresstestmethodiek en de opzet van het basisscenario en het ongunstige scenario. Het ongunstige scenario is een gezamenlijk product van de ECB, het Europees comité voor systeemrisico’s (European Systemic Risk Board – ESRB) en de EBA, in nauwe samenwerking met de NCA's. Dankzij de medewerking van deskundigen van de EBA en de NCA's heeft de ECB ook de officiële benchmarks voor het kredietrisico in de stresstest op kunnen stellen. Banken dienen deze benchmarks te hanteren voor portefeuilles waarvoor zij zelf niet over passende kredietrisicomodellen beschikken.

Na de start van de EU-brede stresstest op 31 januari 2018 heeft de ECB samen met de NCA's het kwaliteitsborgingsproces uitgevoerd voor de banken onder haar rechtstreekse toezicht. Het voornaamste doel hiervan was ervoor te zorgen dat de banken de door de EBA ontwikkelde gezamenlijke methodologie op de juiste wijze toepasten. Van de 48 banken die aan de stresstest deelnamen, vallen er 33 onder het rechtstreekse toezicht van ECB-Bankentoezicht. Deze banken nemen samen 70% van de bancaire activa in het eurogebied voor hun rekening. Op 2 november 2018 heeft de EBA de afzonderlijke uitkomsten voor alle 48 deelnemende banken gepubliceerd, evenals uitgebreide gegevens over balans en risicoposities per ultimo 2017.[4]

De ECB heeft daarnaast haar eigen stresstest uitgevoerd voor 54 banken die onder haar rechtstreekse toezicht vallen, maar niet in de EBA-groep vielen. Eerder in 2018 had de ECB al de vier Griekse banken onder haar rechtstreekse toezicht aan een stresstest onderworpen. Deze stresstest maakt gebruik van dezelfde methodologie, scenario's en kwaliteitsborging, maar is vervroegd uitgevoerd, zodat deze vóór het aflopen van het derde economisch aanpassingsprogramma voor Griekenland in het kader van het Europees Stabiliteitsmechanisme kon worden afgerond.

Scenario’s

Het ongunstige scenario voor de stresstest van 2018 is gebaseerd op een consistente verzameling macrofinanciële schokken die zich in een crisis kunnen voordoen, zoals een bbp-krimp van 2,4%, een daling van de vastgoedprijzen met 17% en een abrupte daling van de aandelenkoersen in het eurogebied als geheel met 31%. In dit scenario kwamen de voornaamste systeemrisico's tot uitdrukking die bij de start waren vastgesteld, te weten (i) een plotselinge en omvangrijke herinschatting van risicopremies op de mondiale financiële markten, (ii) een negatieve wisselwerking tussen de lage winstgevendheid van banken en een lage nominale bbp-groei, (iii) zorgen omtrent de houdbaarheid van de overheidsschuld en de schuld van de private sector, en (iv) liquiditeitsrisico's binnen de niet-bancaire financiële sector, met mogelijke doorwerkingseffecten op het bredere financiële stelsel.

Belangrijkste factoren achter de uitkomsten van de stresstest van 2018

Een van de bepalende factoren achter de kapitaalvermindering in het ongunstige macro-economische scenario was de waardevermindering van kredieten, die merendeels toe te schrijven was aan het nog ongunstigere macro-economische scenario dan in de test van 2016, hoewel uitstaande NPL's ditmaal een minder grote rol speelden dan in 2016 dankzij de kwaliteitsverbetering van de bancaire activa. De tweede bepalende factor was een schok in de funding spread, die deels teniet werd gedaan door het positieve effect van de hogere lange rente. De derde bepalende factor was het gevolg dat marktprijs- en liquiditeitsschokken hadden op tegen fair value gewaardeerde portefeuilles. Voor de mondiaal systeemrelevante banken (global systemically important banks – G-SIB's) kwam de volledige herwaardering van deze portefeuilles het hardst aan. Deze banken konden de verliezen echter grotendeels compenseren met klantomzetten. Ook het stresseffect van het scenario op de liquiditeitsreserve en de modelonzekerheid was voor de G-SIB’s sterker dan voor de andere banken. Daarnaast was een forse druk op de provisiebaten een bepalende factor.

Integratie van de stresstest in het lopend toezicht

Zowel de kwalitatieve uitkomsten, dat wil zeggen de kwaliteit en tijdigheid van de door banken aangeleverde gegevens, en de kwantitatieve uitkomsten, ofwel de kapitaalvermindering en de weerbaarheid van banken tegen nadelige marktomstandigheden, zijn meegenomen in de jaarlijkse procedure voor prudentiële toetsing en evaluatie (supervisory review and evaluation process - SREP). In het kader van het SREP zijn de uitkomsten van de stress test eveneens meegewogen bij de vaststelling van de prudentiële kapitaaleis.

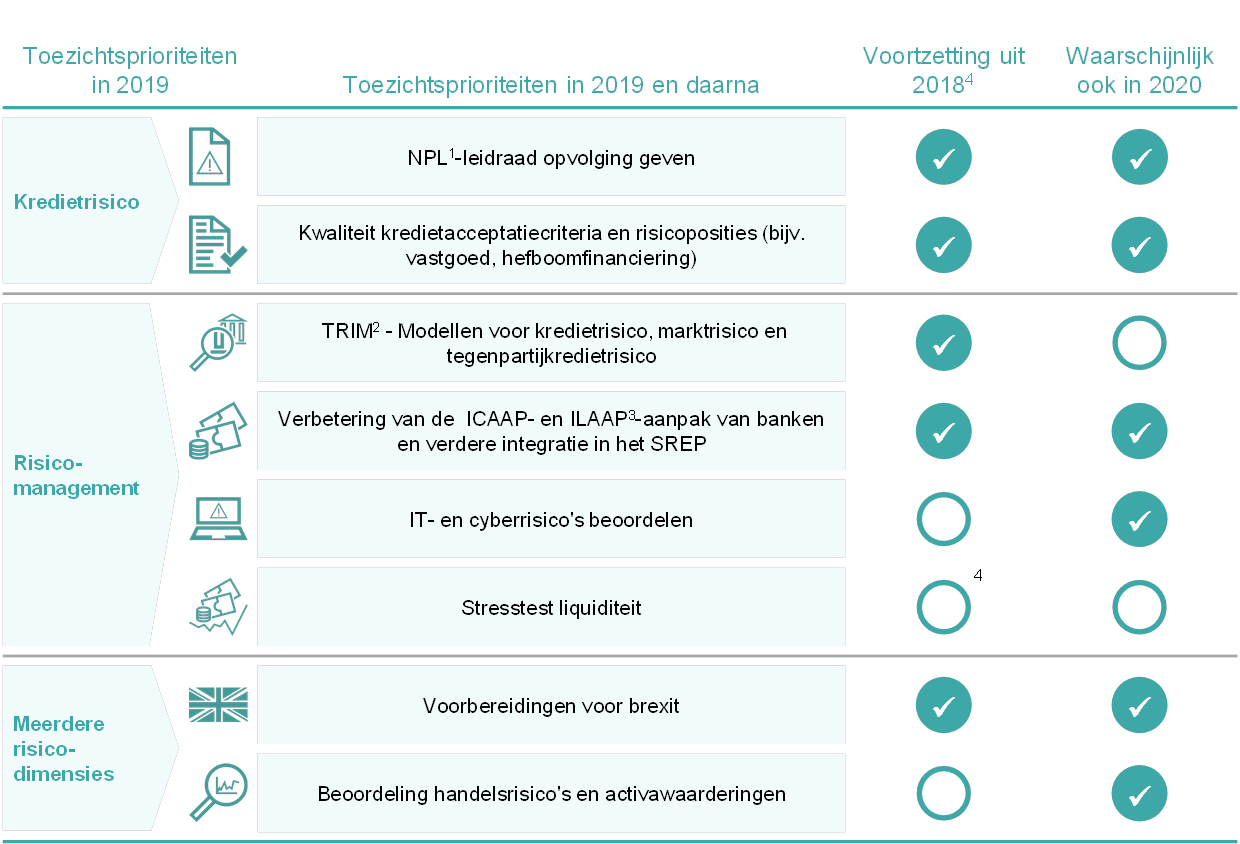

De toezichtsprioriteiten van het SSM

Elk jaar worden de toezichtsprioriteiten van het SSM door de Raad van Toezicht van de ECB besproken en goedgekeurd. Dit zijn de onderwerpen waaraan het toezicht in een bepaald jaar extra aandacht besteedt. Deze worden gebaseerd op een beoordeling van de belangrijkste risico's voor onder toezicht staande banken, waarbij rekening wordt gehouden met de meest recente ontwikkelingen in de economie, de regelgeving en het toezicht. De prioriteiten, die jaarlijks worden herzien, vormen een essentieel hulpmiddel om de toezichtsacties voor alle banken op een geharmoniseerde, evenredige en proportionele wijze te coördineren en zo bij te dragen aan een gelijk speelveld en een grotere impact van het toezicht (zie Figuur 1).

Figuur 1

Toezichtsprioriteiten voor 2019

Bron: ECB.

1 Niet-renderende leningen

2 Gerichte toetsing van interne modellen

3 Intern beoordelingsproces van de kapitaaltoereikendheid (internal capital adequacy assessment process - ICAAP)

4 In 2018 is de EU-brede stresstest uitgevoerd

5 Onder de ingeplande werkzaamheden zijn een campagne van inspecties ter plaatse gewijd aan waarderingsrisico’s en een horizontale analyse die bestaat uit een gegevensuitvraag waarmee de JST's worden voorzien van gedetailleerdere informatie over tegen fair value gewaardeerde complexe activa, zoals activa van niveau 2 en 3.

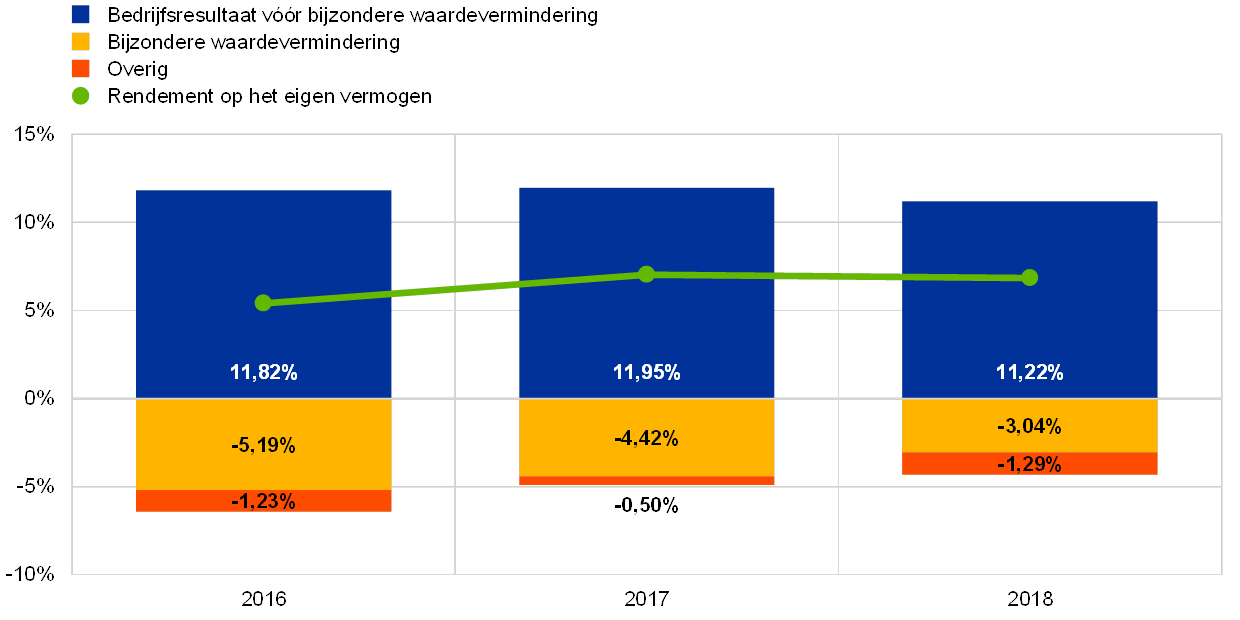

Algemene prestaties van belangrijke banken in 2018

Na een verbetering in 2017 is de winstgevendheid van banken in het eurogebied in 2018 min or meer gelijk gebleven

De winstgevendheid van banken in het eurogebied is in 2018 na een verbetering in 2017 min of meer gelijk gebleven. Bij SI's was slechts sprake van een lichte verandering in het rendement op het eigen vermogen op jaarbasis, dat gemiddeld uitkwam op 6,9%, tegenover 7,0% in 2017 en 5,4% in 2016. Achter dit per saldo stabiele winstpeil gaan echter aanzienlijke verschillen tussen afzonderlijke banken schuil. Bovendien wijst het feit dat veel beursgenoteerde banken nog steeds worden verhandeld tegen een koers/boekwaarde lager dan 1 erop dat verdere verbetering noodzakelijk is om aan de verwachtingen van beleggers te kunnen blijven voldoen.

In 2018 was een tweetal belangrijke factoren van invloed op de totale winsten van de banken. Na een verbetering in 2017 daalde het bedrijfsresultaat exclusief bijzondere waardeverminderingen in de eerste negen maanden van 2018 aanzienlijk, te weten met 7,1%. Deze daling werd grotendeels gecompenseerd door een sterke afname van de bijzondere waardeverminderingen (-31,8% ten opzichte van 2017).

De verslechtering van het bedrijfsresultaat exclusief bijzondere waardeverminderingen is hoofdzakelijk te wijten aan het lagere handelsresultaat (−50%)[5] ten opzichte van de eerste drie kwartalen van 2017. De provisiebaten gaven daarentegen een verdere verbetering te zien en bedroegen 1,4% meer dan in de eerste drie kwartalen van 2017, terwijl de rentebaten in de dezelfde periode ruwweg gelijk bleven (-0,1%).

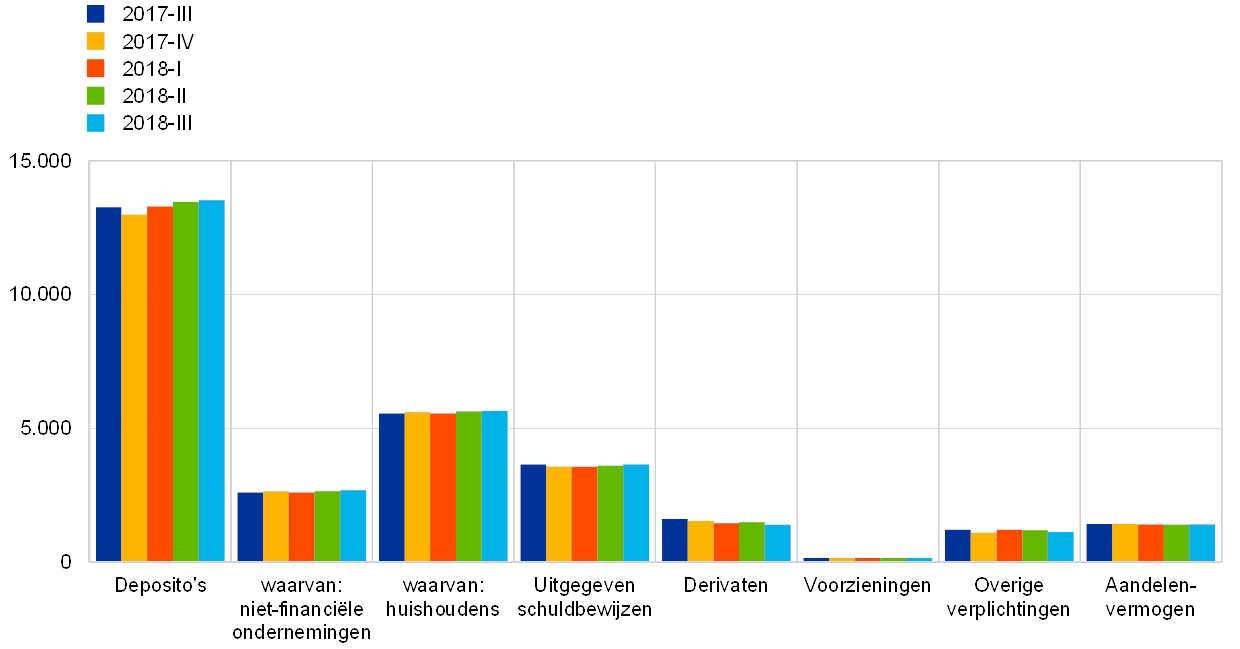

Grafiek 2

Gelijkblijvend rendement op het eigen vermogen (cijfers op jaarbasis) in 2018: lager bedrijfsresultaat exclusief bijzondere waardeverminderingen gecompenseerd door daling van bijzondere waardeverminderingen

(Alle posten zijn uitgedrukt als percentage van het eigen vermogen)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: Cijfers voor alle jaren betreffen de gecumuleerde cijfers voor het tweede kwartaal, op jaarbasis.

De stabiele ontwikkeling van de rentebaten verhult een tweetal onderliggend trends: het effect van een toenemend kredietverleningsvolume werd tenietgedaan door dat van lagere rentemarges. Het kredietverleningsvolume nam tussen het derde kwartaal van 2017 en het derde kwartaal van 2018 met 2,1% toe, waarbij de leningen aan financiële instellingen (leningen aan kredietinstellingen: +3,7%; leningen aan overige financiële ondernemingen: +12,1%) en leningen aan niet-financiële ondernemingen (+3,3%) de meeste groeidynamiek te zien gaven. Gemeten over de eerste drie kwartalen van 2018 gaven de rentebaten voor ruwweg de helft van de belangrijke instellingen een verbetering te zien, terwijl zij voor de resterende helft daalden.

In de eerste drie kwartalen van 2018 lagen de bedrijfskosten 2,0% hoger dan in dezelfde periode van 2017, ondanks de herstructureringsmaatregelen die onlangs door diverse banken in het eurogebied zijn genomen.

1.2 Niet-renderende leningen (non-performing loans – NPL’s)

1.2.1 De situatie in Europa

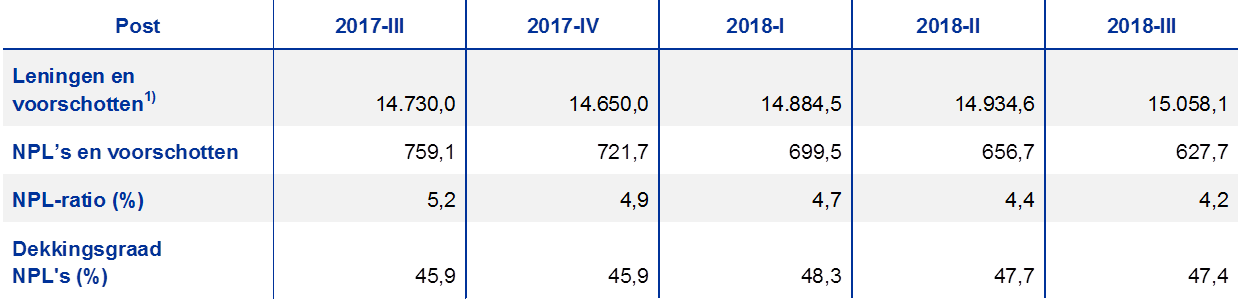

De uitstaande NPL’s zijn sinds 2015 afgenomen …

De omvang van de NPL's op de balansen van belangrijke instellingen bedroeg € 628 miljard in het derde kwartaal van 2018, tegenover € 1 biljoen begin 2015. Tussen het derde kwartaal van 2017 en het derde kwartaal van 2018 is de omvang € 131 miljard gedaald, terwijl de bruto NPL-ratio met 1 procentpunt afnam tot 4,2%. De daling van de NPL’s is de afgelopen twee jaren versneld, met name in landen met hoge NPL-ratio’s.

Het totale niveau van de NPL’s in de Europese bankensector blijft naar internationale maatstaven echter hoog, en het opschonen van de balansen zal nog meer tijd vergen.

… maar het totaalniveau blijft naar internationale maatstaven hoog

Het aanpakken van de NPL's was een van de belangrijkste toezichtsprioriteiten van ECB-Bankentoezicht in 2018. Ook in 2019 blijft dit een aandachtsgebied, waarbij wordt voortgebouwd op de tot dusverre bereikte resultaten en binnen een geharmoniseerd raamwerk in overleg met de betreffende instellingen de bank-specifieke toezichtsverwachtingen worden geformuleerd. Het doel is om consequente voortgang te boeken bij het wegwerken van risico’s uit het verleden en het beheersen van zowel de uitstaande NPL’s als de nieuwe NPL’s op de middellange termijn.

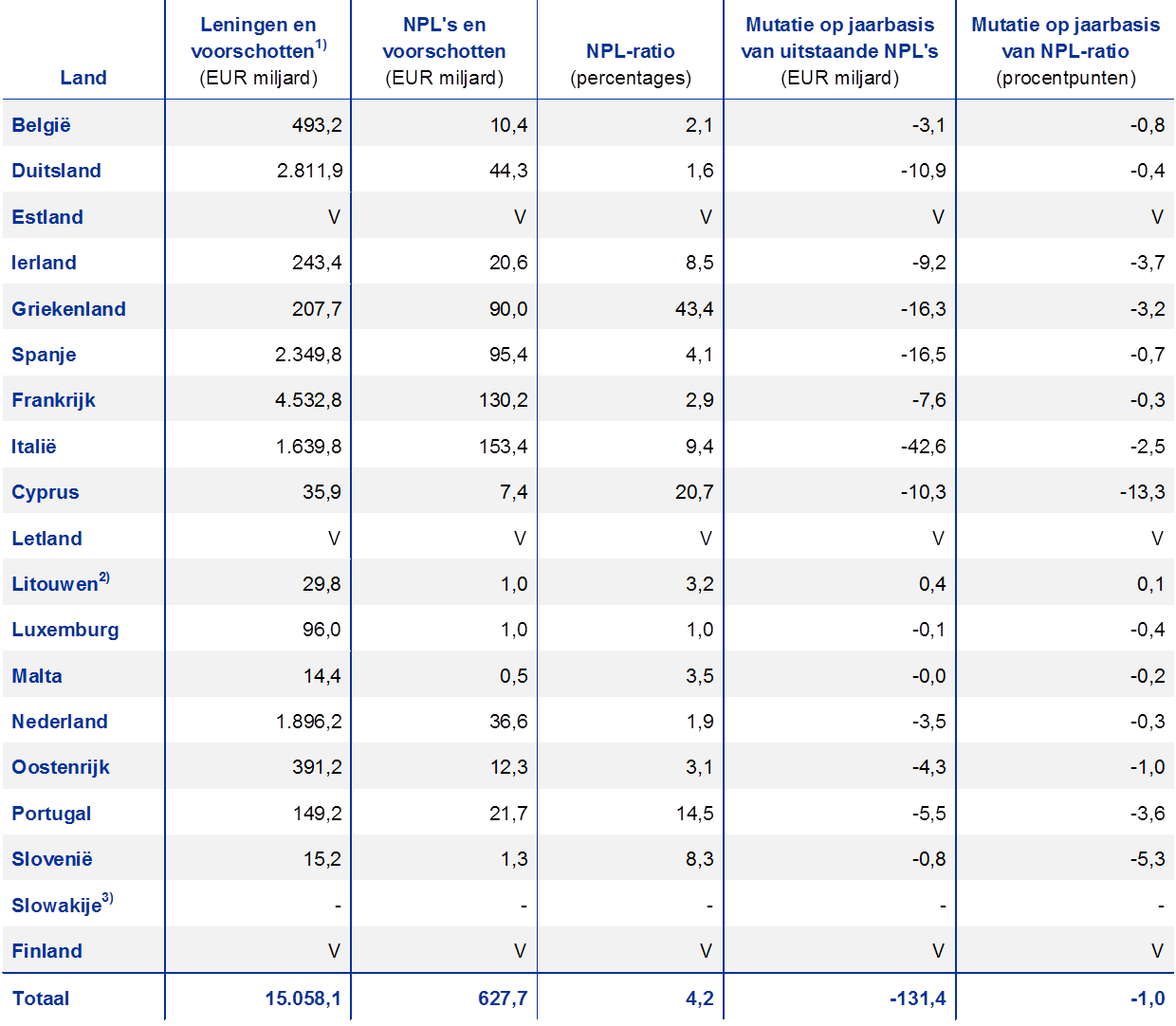

Met betrekking tot de NPL-statistieken publiceert de ECB ieder kwartaal haar statistieken over het bankentoezicht[6] met daarin informatie over de activakwaliteit bij SI’s. Tabel 1 toont de daling in het NPL-niveau tussen 2017 en 2018.

Tabel 1

NPL’s en voorschotten – bedragen en percentages per referentieperiode

(EUR miljard; procenten)

Bron: ECB.

Toelichting: De tabel betreft belangrijke instellingen op het hoogste consolidatieniveau waarvoor gemeenschappelijke rapportages over kapitaaltoereikendheid (COREP) en financiële rapportage (FINREP) beschikbaar zijn. Specifiek waren er 114 belangrijke instellingen in het derde kwartaal van 2017, 111 in het vierde kwartaal van 2017 en 109 in het eerste, tweede en derde kwartaal van 2018. Het aantal entiteiten per referentieperiode verandert als gevolg van ijkingen door ECB-Bankentoezicht, die doorgaans op jaarbasis plaatsvinden, plus fusies en overnames.

1) De leningen en voorschotten in de activakwaliteitstabellen worden weergegeven in brutoboekwaarde. Overeenkomstig FINREP: (i) zijn de voor handelsdoeleinden aangehouden posities niet meegerekend, (ii) maar de tegoeden bij centrale banken en de overige direct opvraagbare deposito's wel. De EBA definieert NPL's als leningen en voorschotten aangehouden voor handelsdoeleinden die voldoen aan een van de volgende criteria of aan beide: (a) materiële leningen die meer dan 90 dagen achterstallig zijn; (b) het wordt onwaarschijnlijk geacht dat de debiteur zijn kredietverplichtingen volledig zal nakomen zonder onderpand te gelde te maken, ongeacht het bestaan van enig achterstallig bedrag en ongeacht het aantal achterstallige dagen. De dekkingsgraad is de verhouding tussen opgebouwde bijzondere waardeverminderingen op leningen en voorschotten en de uitstaande NPL's.

Het percentage NPL's varieert behoorlijk binnen het eurogebied

Als we binnen het eurogebied kijken, blijft het percentage NPL's van land tot land behoorlijk variëren, zoals Tabel 2 laat zien. Griekse, Cypriotische en Portugese belangrijke instellingen hadden de hoogste NPL-percentages (met landgewogen gemiddelden van respectievelijk 43,4%, 20,7% en 14,5% in het derde kwartaal van 2018). Trendmatig daalde het NPL-percentage aanzienlijk op jaarbasis voor de belangrijke instellingen op Cyprus (−13,3 procentpunten), Slovenië (−5,3 procentpunten), Ierland (−3,7 procentpunten), Portugal (−3,6 procentpunten), Griekenland (−3,2 procentpunten) en Italië (−2,5 procentpunten). In het derde kwartaal van 2018 lag het niveau van de NPL’s het hoogst bij Italiaanse belangrijke instellingen (€ 153 miljard), gevolgd door die in Frankrijk (€ 130 miljard), Spanje (€ 95 miljard) en Griekenland (€ 90 miljard).

Tabel 2

NPL’s en voorschotten – bedragen en percentages per land (referentieperiode: derde kwartaal van 2018)

(in € miljard; in %; in procentpunten)

Bron: ECB.

Toelichting: Belangrijke instellingen op het hoogste consolidatieniveau waarvoor gemeenschappelijke rapportage over kapitaaltoereikendheid (COREP) en financiële rapportage (FINREP) beschikbaar zijn.

V: deze waarde is niet opgenomen om vertrouwelijkheidsredenen.

1) De leningen en voorschotten in de activakwaliteitstabellen worden weergegeven in brutoboekwaarde. Overeenkomstig FINREP: (i) zijn de voor handelsdoeleinden aangehouden posities niet meegerekend, (ii) maar de tegoeden bij centrale banken en de overige direct opvraagbare deposito's wel.

2) De toename van de NPL-ratio in Litouwen werd veroorzaakt door een gewijzigde consolidatiemethode ten aanzien van één belangrijke instelling.

3) Slowakije kent geen belangrijke instellingen op het hoogste consolidatieniveau.

1.2.2 De rol van ECB-Bankentoezicht bij de integrale strategie voor het oplossen van het NPL-probleem

ECB-Bankentoezicht heeft een toezichtsraamwerk voor NPL’s ontwikkeld

Het is voor de gehele economie van belang dat de risico’s die met grote volumes uitstaande NPL’s verband houden, worden aangepakt. NPL’s drukken de winstgevendheid van banken en leggen beslag op waardevolle middelen, waardoor de uitleencapaciteit wordt beperkt. Problemen in de bancaire sector kunnen zich snel naar andere delen van de economie verspreiden, wat de vooruitzichten voor de werkgelegenheid en de groei kan schaden. De ECB beveelt banken dan ook aan, in overeenstemming met haar mandaat om de veiligheid en soliditeit van het Europese bankwezen te helpen waarborgen, meer te doen om hun uitstaande NPL’s aan te pakken.

ECB-Bankentoezicht heeft een toezichtsraamwerk voor NPL’s ontwikkeld dat een drietal strategische elementen omvat. Deze zijn ofwel rechtstreeks op NPL’s uit het verleden gericht ofwel op het voorkomen van de toekomstige opbouw van nieuwe NPL’s:

- De NPL-leidraad voor alle belangrijke instellingen, waarin de verwachtingen van de toezichthouder ten aanzien van het beheer en de vermindering van NPL's worden beschreven;

- Een raamwerk voor de aanpak van uitstaande NPL's in het kader van de toezichtsdialoog, bestaande uit: (i) een beoordeling van de eigen reductiestrategieën van banken, en (ii) bank-specifieke toezichtsverwachtingen met het oog op de vorming van adequate voorzieningen voor NPL’s uit het verleden;

- Een Addendum bij de NPL-leidraad waarin kwantitatieve toezichtsverwachtingen uiteengezet worden om de tijdige vorming van voorzieningen voor nieuwe NPL’s te bevorderen.

NPL-taskforce heeft in 2018 zijn werk afgerond

Het raamwerk is door een speciaal opgerichte taskforce ontwikkeld, die bestaat uit vertegenwoordigers van NCA's en de ECB. De EBA was als waarnemer vertegenwoordigd. Een NPL-groep op hoog niveau – onder voorzitterschap van Sharon Donnery (Vice-President van Central Bank of Ireland) – gaf sturing aan de werkzaamheden van de taskforce. Tussen 2015 en 2018 is de groep 16 maal bijeen geweest om voorstellen voor de ontwikkeling en invoering van een toezichtsraamwerk voor NPL’s te bespreken. De voorzitter heeft 14 maal aan de Raad van Toezicht verslag uitgebracht en vijfmaal aan de Raad van Bestuur. Aangezien de taskforce zijn mandaat had vervuld, werd deze eind 2018 ontbonden. De toepassing van het NPL-toezichtsraamwerk is vervolgens overgedragen aan de lijnfuncties van ECB-Bankentoezicht.

Een overkoepelende strategie om uitstaande NPL's aan te pakken vraagt een inspanning van alle stakeholders, inclusief de EU en de nationale overheden

Om het NPL-vraagstuk op te lossen is echter veel meer nodig dan toezichtsmaatregelen. Nationale autoriteiten en Europese instellingen moeten dan ook de handen ineen slaan om tot een oplossing te komen. Dit was ook een van de belangrijkste bevindingen van de NPL-inventarisatie van de ECB, waarvan de meest recente versie in juni 2017 werd gepubliceerd. Dit werd ook in juli 2017 door de Raad voor Economische en Financiële Zaken erkend, toen de ministers van financiën een Actieplan voor het aanpakken van niet-renderende leningen in Europa overeenkwamen. Dit plan beschrijft de noodzaak voor maatregelen op een drietal gebieden: bankentoezicht, hervorming van insolventie en schuldinvorderingskaders, en de ontwikkeling van secundaire markten. In november 2018 heeft de Europese Commissie de Derde Voortgangsrapportage over het actieplan gepubliceerd, waarin wordt gemeld dat met de uitvoering ervan aanmerkelijke voortgang is geboekt. ECB-Bankentoezicht heeft in 2018 actief bijgedragen aan talloze NPL-initiatieven op de drie bovengenoemde gebieden, waaronder die in het actieplan, en heeft daarbij nauw samengewerkt met de relevante initiatiefnemers.

ECB-Bankentoezicht heeft daarbij nauw overlegd met Europese instellingen als de Europese Commissie over de noodzaak de complementaire aard vast te stellen van (i) het voorstel voor een Verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EU) nr. 575/2013 wat betreft minimale verliesdekking voor niet-renderende blootstellingen en (ii) het Addendum bij de ECB-leidraad voor banken inzake niet-renderende leningen.

Verder heeft ECB-Bankentoezicht de EBA ondersteund bij de publicatie van algemene richtsnoeren inzake het beheer van niet-renderende en respijtblootstellingen en richtsnoeren inzake de niet-renderende en respijtblootstellingen. Deze richtsnoeren dienen door alle kredietinstellingen in de gehele EU te worden toegepast. Minder belangrijke instellingen (less significant institutions – LSI’s) dienen ze proportioneel toe te passen, zoals in de richtlijnen uiteengezet. Daarnaast heeft de ECB in nauwe samenwerking met de EBA en de Gemeenschappelijke Afwikkelingsraad (Single Resolution Board – SRB ) de diensten van de Europese Commissie bijgestaan bij het opstellen van een technische blauwdruk voor het opzetten van nationale vermogensbeheervennootschappen (asset management companies – AMC's), die in maart 2018 is gepubliceerd.

Tot slot is ECB-Bankentoezicht in overleg met de EBA om de kredietacceptatienormen voor nieuwe leningen te verbeteren. Ook werd deelgenomen aan de ESRB-werkgroep die het rapport over macroprudentiële benaderingen van niet-renderende leningen heeft opgesteld, dat zich richt op de rol die macroprudentieel beleid bij het voorkomen van systeembrede toenamen van NPL’s kan spelen.

1.2.3 Kernelementen van de toezichtsaanpak van NPL's door ECB-Bankentoezicht

Reductiestrategieën van banken – voortgang en beoordeling

In maart 2017 heeft de ECB haar leidraad voor banken inzake NPL’s gepubliceerd. Op basis hiervan dienen SI’s met een verhoogd niveau aan NPL's en activa uit executies hun reductiestrategie ter vermindering van beide aan ECB-Bankentoezicht voor te leggen. De NPL-leidraad vormt in dit opzicht de basis voor de doorlopende toezichtsdialoog met afzonderlijke banken. De banken zelf zijn verantwoordelijk voor de uitvoering van een adequate NPL-strategie en het beheer van hun NPL- portfolio waarbij zij verschillende strategische middelen kunnen inzetten, zoals een NPL-workout, servicing, verkoop van portfolio's, enz.

Een dergelijke NPL-strategie dient de reductietargets op portefeuilleniveau voor een periode van drie jaar te bevatten, die een bank zelf formuleert en bij het JST indient. Hoofdstuk 2 van de NPL-leidraad beschrijft best practices voor het formuleren van een NPL-reductiestrategie en noemt daarbij een aantal instrumenten zoals forbearance, actieve portefeuilleafbouw, wijzigingen in de aard van de risicopositie en juridische stappen. Verder wordt aangegeven dat banken ervoor dienen te zorgen dat zij in hun NPL-strategie “niet slechts inzetten op één optie, maar kiezen voor een combinatie van strategieën/mogelijkheden waarmee zij hun doelstellingen op korte en (middel)lange termijn zo goed mogelijk kunnen realiseren”. De ideale combinatie van deze mogelijkheden hangt af van de kenmerken van de portefeuille van een bank, de marktomstandigheden en de juridische omgeving waarin de bank opereert. Van belang is dat het management van de bank op grond van een gedegen beoordeling en naar eigen inzicht een combinatie van mogelijkheden kiest. De ECB spreekt dus geen voorkeur uit voor bepaalde NPL-reductiemogelijkheden.

Het is de rol van de Joint Supervisory Teams (JST's) om de voortgang van de banken ten opzichte van hun NPL-reductietargets te beoordelen, te bewaken en ter discussie te stellen. Deze rol is een integraal onderdeel van de normale toezichtswerkzaamheden en van het SREP. Daarbij richt de beoordeling van de strategie door het JST zich op een drietal overkoepelende elementen: (i) ambitieniveau, (ii) de geloofwaardigheid van de strategie (iii) governanceaspecten. De beoordelingen vinden plaats op basis van zeer gedetailleerde analyses van de bancaire portefeuilles met niet-renderende blootstellingen en activa uit executies op brutobasis, die samen onder het begrip “niet-renderende activa” kunnen worden geschaard.

Banken met een verhoogd NPL-niveau dienen op kwartaalbasis specifieke NPL-gegevens aan de JST’s te rapporteren en daarbij aan te geven hoe zij hun NPL-reductie hebben bewerkstelligd. Aan de hand van deze kwartaalrapportages bewaken de JST’s de voortgang van de banken en meten ze deze af tegen the reductietargets in de strategie, zowel over het geheel genomen als op portefeuilleniveau. Daarnaast bewaken zij de voortgang van banken ten opzichte van targets, zowel inclusief als exclusief voorzieningen, om een holistische aanpak bij het maken van de analyse te waarborgen. Van de banken wordt op hun beurt verwacht dat zij tweemaal per jaar bij hun JST een uitvoeringsverslag indienen binnen hun reguliere interactie met het JST.

Het doel van een dergelijk verslag is om de kwantitatieve en kwalitatieve prestaties van banken ten opzichte van hun NPL-strategie vast te kunnen stellen. De kwalitatieve voortgang kan worden gemeten op basis van de NPL-kwartaalgegevens en uitgesplitst naar de specifieke reductiemethoden, zoals afbetalingen, verkopen, afboekingen, enz. Een bank dient zich dus niet alleen te richten op een analyse van de totale reductie, maar ook op het aangeven van de achterliggende factoren op portefeuilleniveau en de redenen voor het beter of slechter presteren. Hierbij is het achterliggende idee dat er een nauw verband bestaat tussen de prestaties tot nog toe en de toekomstige mogelijkheden van een bank om de NPL’s terug te dringen.

Aanbevolen wordt dat banken ter vastlegging van deze kwantitatieve aspecten een gerichte analyse en beoordeling uitvoeren op specifieke problematische activacategorieën of -portefeuilles, met inbegrip van het effect op kapitaal op portefeuilleniveau. Ook dienen ze hun NPL-strategie voortdurend te actualiseren, gebruikmakend van alle input en analyses die ertoe bijdragen dat deze geloofwaardig, geschikt en praktisch uitvoerbaar is.

Ook de kwalitatieve aspecten van de voortgang die een bank boekt, zijn van groot belang. De NPL-strategie dient dan ook te voorzien in een welomschreven operationeel plan dat aan kwalitatieve mijlpalen, acties en doelstellingen van de strategie ten grondslag ligt. Bij de beoordeling van de kwalitatieve voortgang dient de bank dan ook eventuele hindernissen voor de geslaagde uitvoering van de strategie proactief te signaleren. Zo zijn er voor de verschillende instrumenten waarmee NPL-reductie gerealiseerd wordt, specifieke randvoorwaarden. Het herstel van leningen vereist een solide operationeel raamwerk, adequate middelen en een integraal kader voor forbearance, terwijl de verkoop van portefeuilles gegevens van hoge kwaliteit vergt, evenals een geavanceerde IT-infrastructuur, een ervaren management en geschikte financieel adviseurs. De JST’s beoordelen de kwalitatieve aspecten van de strategie van de bank en geven feedback over eventuele geconstateerde lacunes.

De NPL-leidraad wijst nadrukkelijk op het belang van speciale NPL-workout units, duidelijke beleidsregels en procedures en een welomschreven set van forbearanceproducten. Ook wordt de noodzaak benadrukt van een sterke en actieve betrokkenheid van het leidinggevend orgaan. De banken dienen hun interne governancestructuur en operationele afspraken dan ook te beoordelen op het beheer van NPL’s. Het leidinggevend orgaan dient bijvoorbeeld de volledige verantwoordelijkheid voor het probleem op zich te nemen.

Een sterkere nadruk op herstel, workout en herstructurering kan een prudentere werkwijze rond kredietrisico's stimuleren, zodat banken op den duur bij hun kredietverstrekking criteria en governance kunnen hanteren die beter aansluiten op de risico's.

De aanmerkelijke daling van de uitstaande NPL's in veel landen en banken in Europa in de afgelopen paar jaar laat zien dat de banken over het geheel genomen een behoorlijke vooruitgang hebben geboekt. Niettemin is het niveau nog steeds hoog. De JST’s blijven daarom de vinger aan de pols houden om de verdere voortgang van de banken te waarborgen. Banken die hun eigen targets niet behalen, dienen tijdig voldoende passende herstelmaatregelen te treffen.

De methoden die banken hanteren om uitstaande NPL's terug te dringen, variëren zowel per instelling als per land. Zo kan het gaan om forbearance en daarmee verband houdende afbetalingen, verkopen van portefeuilles, afboekingen en uitwinningsprocedures. In sommige landen gelden specifieke omstandigheden en genieten bepaalde methoden de voorkeur. Toch blijken er ook binnen afzonderlijke landen verschillende benaderingen te worden gevolgd, afhankelijk van de omstandigheden van de betreffende bank.

De NPL-strategie is inmiddels een integraal onderdeel van de processen van banken met een hoog NPL-gehalte en van de toezichtsprocessen van ECB-Bankentoezicht. De werkzaamheden met betrekking tot deze toezichtsprioriteit worden in 2019 dan ook voortgezet.

Bankspecifieke toezichtsverwachtingen voor het vormen van voorzieningen voor uitstaande NPL's

Door verdere stappen te zetten bij de toezichtsaanpak van de uitstaande NPL’s komt een consistent raamwerk tot stand waarmee het vraagstuk in het kader van de toezichtsdialoog aan de orde gesteld kan worden

Op 11 juli 2018 heeft de ECB verdere stappen bekendgemaakt voor de toezichtsaanpak van uitstaande NPL’s (dat wil zeggen die blootstellingen die volgens de definitie van de EBA van 31 maart 2018 niet-renderend zijn). Door middel van bankspecifieke toezichtsverwachtingen met betrekking tot het vormen van voldoende voorzieningen voor uitstaande NPL’s uit het verleden kan dit vraagstuk op consistente wijze binnen de toezichtsdialoog worden aangepakt, en wordt de veerkracht van het bankwezen in het eurogebied als geheel versterkt.

Daarom heeft ECB-Bankentoezicht nader contact gehad met de afzonderlijke banken om deze toezichtsverwachtingen vast te stellen. Dat is gedaan aan de hand van de huidige NPL-ratio’s van de afzonderlijke banken, hun belangrijkste financiële kenmerken en eventuele NPL-reductiestrategie en het benchmarken van vergelijkbare instellingen, om zo tot een consistente aanpak te komen. Ook is rekening gehouden met de meest recente gegevens en de ruimte die de banken hebben om nog extra voorzieningen te vormen.

Alle SI’s onder het rechtstreekse toezicht van de ECB zijn beoordeeld. Het doel van het formuleren van bankspecifieke verwachtingen is te zorgen voor blijvende voortgang bij het afbouwen van risico's uit het verleden bij afzonderlijke banken en om op middellange termijn te zorgen voor hetzelfde dekkingsniveau van de uitstaande NPL's en een gelijke in- en uitstroom.

Addendum bij de NPL-leidraad afgerond

Aan de publicatie van het addendum ging een uitgebreide openbare consultatie van alle relevante stakeholders vooraf

Begin 2018 heeft de ECB haar addendum bij de ECB-leidraad voor banken inzake niet-renderende leningen afgerond. De publicatie werd voorafgegaan door een openbare consultatie, die plaatsvond tussen 4 oktober 2017 en 8 december 2017. Op 15 maart 2018 heeft de ECB het addendum gepubliceerd, samen met uitgebreide commentaren uit de consultatie en een feedbackdocument van de ECB in reactie op die commentaren.

Het addendum vormt een aanvulling op de kwalitatieve NPL-leidraad die op 20 maart 2017 is gepubliceerd en verduidelijkt de toezichtsverwachtingen van de ECB inzake een prudent niveau van de voorzieningen voor nieuwe NPL’s. Het is niet bindend, dient als basis voor een toezichtsdialoog tussen SI’s en ECB-Bankentoezicht, en richt zich op leningen die, conform de definitie van de EBA, na 1 april 2018 als NPL zijn geclassificeerd.

Het addendum is opgesteld omdat dat toezichthouders in overeenstemming met de Richtlijn Kapitaalvereisten (Capital Requirements Directive – CRD IV) instellingsspecifieke risico's dienen te beoordelen en aan de orde te stellen voorzover deze nog niet of onvoldoende worden bestreken door de prudentiële vereisten in de Verordening Kapitaalvereisten (Capital Requirements Regulation – CRR), die vaak Pijler 1-regels worden genoemd. Met name het bestaande prudentiële raamwerk verlangt van toezichthouders dat zij beoordelen en beslissen of de voorzieningen van banken uit prudentieel oogpunt adequaat en tijdig gevormd zijn. Het addendum zet uiteen wat ECB-Bankentoezicht in dit opzicht verwacht en verduidelijkt daarmee het uitgangspunt voor de toezichtsdialoog. Evenals andere toezichtsverwachtingen vormt het addendum een aanvulling op bindende wetgeving, inclusief het voorstel voor een verordening tot wijziging van de CRR wat betreft minimale verliesdekking voor niet-renderende blootstellingen. De ECB heeft ten aanzien van het addendum dan ook nauw samengewerkt met de betreffende Europese instellingen, zoals de Europese Commissie.

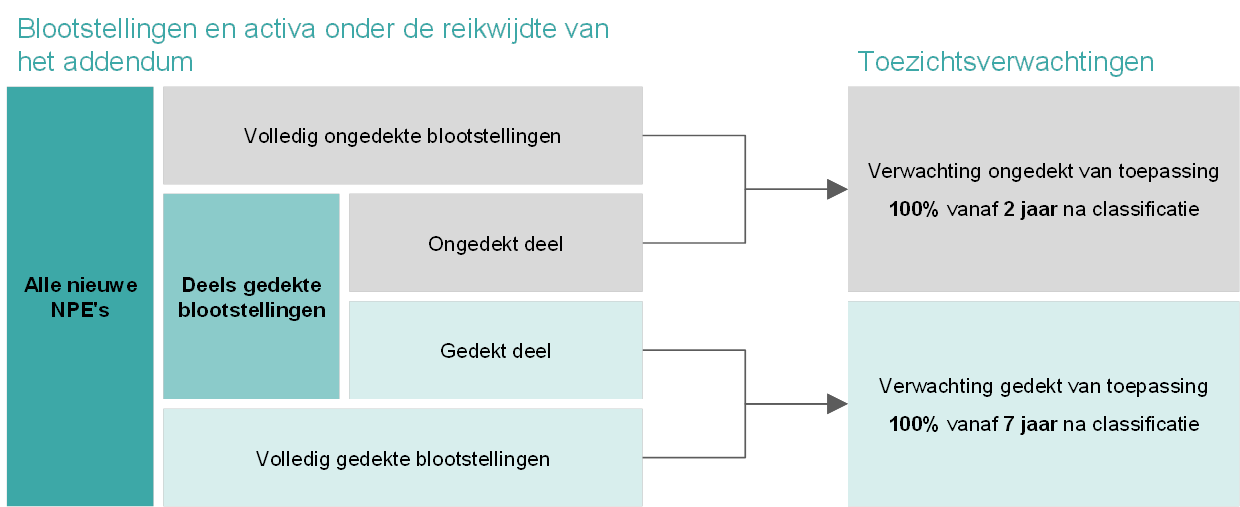

Figuur 2

Kwantitatieve toezichtsverwachtingen in het NPL-addendum

Bron: ECB.

Bij de toezichtsverwachtingen in het addendum wordt rekening gehouden met de mate waarin onderpand voor NPL’s voorhanden is. Voor volledig ongedekte blootstellingen en ongedekte delen van deels gedekte blootstellingen, wordt van instellingen verwacht dat binnen twee jaar na classificatie als NPL een dekking van 100% wordt bereikt. Voor volledig gedekte blootstellingen en gedekte delen van deels gedekte blootstellingen, wordt van instellingen verwacht dat binnen zeven jaar na classificatie als NPL volgens een geleidelijk pad een dekking van 100% wordt bereikt. Bij de verwachtingen voor gedekte blootstellingen geldt het beginsel dat de bescherming tegen kredietrisico's tijdig moet kunnen worden uitgewonnen.

Het addendum kan binnen het kader van de toezichtsdialoog met de verschillende banken uitgevoerd worden

De praktische uitwerking van het addendum zal een onderdeel vormen van de toezichtsdialoog, waarbij de JST’s met iedere bank afwijkingen bespreken van de prudentiële verwachtingen die het addendum ten aanzien van de vorming van voorzieningen formuleert. Vervolgens besluit ECB-Bankentoezicht per geval, rekening houdend met de specifieke omstandigheden van de bank, of en zo ja welke toezichtsmaatregelen passend zijn. De uitkomsten van deze dialoog zullen voor de eerste maal worden opgenomen in het SREP voor 2021. De banken dienen de nog resterende tijd te benutten om zich voor te bereiden en hun kredietacceptatiebeleid en -normen onder de loep te nemen om zo het ontstaan van nieuwe NPL’s terug te dringen, met name onder de huidige gunstige economische omstandigheden.

1.3 Verdere ontwikkeling van de SREP-methodiek

1.3.1 Grotere rol voor ICAAP/ILAAP bij toezichtsbeoordeling

ICAAP en ILAAP gaan in de toekomst naar verwachting een nog grotere rol bij het SREP gaan spelen om banken ertoe aan te zetten hun interne processen te blijven verbeteren

In het bankwezen worden financiële schokken vaak versterkt of zelfs veroorzaakt doordat de hoeveelheid en kwaliteit van door banken aangehouden kapitaal of liquiditeit onvoldoende is. Voor het versterken van de veerkracht van banken is een tweetal kernprocessen van essentieel belang: het Internal Capital Adequacy Assessment Process (ICAAP) en het Internal Liquidity Adequacy Assessment Process (ILAAP). De vereisten voor hun ICAAP en ILAAP staan vermeld in de Richtlijn kapitaalvereisten (CRD IV).

Zowel ICAAP als ILAAP stimuleren instellingen door middel van een instellingsspecifieke aanpak om hun kapitaal- en liquiditeitsrisico's structureel te meten en te beheersen. Het gaat dus niet zozeer om een rapportage voor de toezichthouders, maar om gedetailleerde, waardevolle interne processen gericht op het vaststellen, beoordelen en steeds effectief beheren en afdekken van kapitaal- en liquiditeitsrisico’s. De banken zijn verantwoordelijk voor een proportionele invulling van hun ICAAP en ILAAP, wat inhoudt dat deze moeten aansluiten op onder meer hun bedrijfsmodellen, omvang, complexiteit, risico en op de marktverwachtingen.

Zoals in de toezichtsprioriteiten van het SSM wordt gesteld, zijn ICAAP en ILAAP belangrijke instrumenten waarmee instellingen de toereikendheid van hun kapitaal en liquiditeit in het oog kunnen houden. Daarom dienen de toezichthouders hier eveneens specifieke aandacht aan te besteden. Zij houden in het kader van het SREP rekening met de kwaliteit en de uitkomsten van ICAAP en ILAAP bij de vaststelling van maatstaven voor kapitaal, liquiditeit en kwaliteit. Een goed uitgevoerde ICAAP en ILAAP verminderen de onzekerheid voor zowel de instelling als de toezichthouder over de feitelijke risico's waar de instelling aan blootstaat. Bovendien verkrijgt de toezichthouder hiermee nog meer zekerheid over het vermogen van de instelling om voor voldoende kapitaal en liquiditeit te zorgen en dus levensvatbaar te blijven.

ICAAP en ILAAP gaan in de toekomst een nog grotere rol in het SREP spelen, om banken ertoe aan te zetten hun interne processen te blijven verbeteren Zo worden zowel de kwalitatieve als de kwantitatieve aspecten van het ICAAP belangrijker bij het bepalen van de eigenvermogensvereisten per afzonderlijk risico op grond van Pijler 2.

1.3.2 Gidsen voor kapitaals- en liquiditeitsbeheer voor banken afgerond

De banken worden gestimuleerd om de gidsen te gebruiken om zo snel mogelijk eventuele lacunes ongedaan te maken en tekortkomingen in hun kapitaal- en liquiditeitsbeheer te herstellen

Bij de recente SREP-beoordelingen concludeerde ECB-Bankentoezicht dat meer dan de helft van de ICAAP's en meer dan een derde van de ILAAP's van SI's ernstige tekortkomingen vertoonde, afgaande op totaalbeoordelingen als “onvoldoende” of “zwak”. Dergelijke ICAAP’s en ILAAP’s vormen geen solide basis voor een prudent beheer van kapitaal en liquiditeit of het vaststellen van additionele vereisten voor het eigen vermogen. Het is dan ook noodzakelijk dat instellingen hun ICAAP en ILAAP (verder) verbeteren.

In november 2018 heeft ECB-Bankentoezicht ICAAP- en ILAAP-gidsen gepubliceerd om de banken te helpen bij het doorvoeren van de noodzakelijke verbeteringen. Het zijn belangrijke onderdelen in het streven van de ECB naar een betere aanpak van kapitaal- en liquiditeitsbeheer door de banken, dat begon met het publiceren van haar toezichtsverwachtingen ten aanzien van ICAAP en ILAAP in januari 2016. Vervolgens is begin 2017 een meerjarenplan voor ICAAP’s en ILAAP’s gelanceerd om deze verwachtingen nader te specificeren en de instellingen vroegtijdig de juiste richting aan te geven. De verwachtingen uit 2016 dienden als basis voor de gidsen en zijn in een drietal ronden verder verbeterd, waarbij middels twee openbare consultatieronden rond de 800 commentaren zijn verwerkt. Gedurende het gehele proces is de algehele koers van de verwachtingen echter niet gewijzigd.

De zeven ICAAP- en ILAAP-principes

De zeven ICAAP- en ILAAP-principes gaan over:

- Governance: het leidinggevend orgaan neemt de volledige verantwoordelijkheid voor het ICAAP en het ILAAP.

- Integratie: ICAAP en ILAAP vormen een integraal onderdeel van het algehele managementkader, en van de operationele besluitvorming. Beide processen zijn intern, onderling en met andere strategische processen op elkaar afgestemd.

- Kwantitatief kader: met het oog op een blijvende levensvatbaarheid verzekert de instelling de kapitaal- en liquiditeitstoereikendheid vanuit een tweetal perspectieven: een “normatief” perspectief, waarin externe vereisten en beperkingen tot uitdrukking komen, en een “economisch” perspectief, waarin de onverhulde economische situatie tot uitdrukking dient te komen.

- Risico-identificatie: alle materiële risico's worden geïdentificeerd en beheerst.

- Interne kapitaal- en liquiditeitsdefinities: vanuit het economisch perspectief dienen de kapitaal- en liquiditeitsbuffers van hoge kwaliteit en duidelijk gedefinieerd te zijn, zodat economische verliezen kunnen worden opgevangen zodra deze zich voordoen.

- Risicokwantificeringsmethoden: risico's worden op conservatieve wijze beoordeeld en gekwantificeerd, waarbij van eigen grondig gevalideerde risicokwantificeringsmethoden worden gehanteerd.

- Stresstests: de ECB verwacht van de banken dat zij solide en uitgebreide kaders voor stresstests opzetten om ervoor te zorgen dat zij ook tijdens zeer ernstige en langdurige perioden van ongunstige doch aannemelijke omstandigheden zelfstandig kunnen overleven.

De in de gidsen geformuleerde verwachtingen zijn veel uitgebreider, en de ECB is in januari 2019 met de toepassing ervan begonnen. De gidsen zijn echter niet bedoeld als een complete leidraad voor alle aspecten die van belang zijn voor een gedegen ICAAP en ILAAP. Ze gaan uit van zeven principes, waarbij de nadruk ligt op bepaalde aspecten die vanuit het perspectief van de toezichthouder belangrijk zijn. ECB-Bankentoezicht benadrukt dat het ICAAP en het ILAAP in de eerste plaats interne, instellingsspecifieke processen zijn. De instelling blijft derhalve zelf verantwoordelijk voor de implementatie van een ICAAP en ILAAP die zijn toegesneden op de eigen specifieke omstandigheden waarin de individuele instelling verkeert. Bij wijze van handreiking hierbij beschrijven de gidsen de verwachtingen omtrent ICAAP en ILAAP in zeven heldere principes en bevatten ter illustratie verschillende grafieken en voorbeelden.

De toezichthouders zullen, als een belangrijk onderdeel van het SREP, maar ook bij andere toezichtswerkzaamheden zoals inspecties ter plaatse, per geval beoordelen of een instelling haar verantwoordelijkheden nakomt en haar kapitaal en liquiditeit op een wijze beheert die aansluit op de eigen bedrijfsactiviteiten, het risicoprofiel en andere relevante omstandigheden. De conclusies van deze beoordelingen zullen naar verwachting steeds belangrijker worden voor het SREP en de toezichtsmaatregelen die daaruit voortvloeien. Wanneer een bank over een goede en solide ICAAP/ILAAP beschikt, zal dit blijken in het SREP.

Aangezien een solide, effectief, uitgebreid en toekomstgericht ICAAP en ILAAP belangrijke instrumenten zijn om hun veerkracht te verbeteren, worden banken gestimuleerd om de gidsen te gebruiken om eventuele lacunes zo snel mogelijk ongedaan te maken en tekortkomingen in hun kapitaal- en liquiditeitsbeheer te herstellen. De algehele filosofie en koers van de toezichtsverwachtingen van de ECB zijn sinds de eerste publicatie in januari 2016 niet gewijzigd. SI's dienen er dan ook alles aan te doen om zich aan deze verwachtingen te houden. De gidsen zijn in de loop van meerdere jaren ontwikkeld en de ECB is steeds zeer transparant geweest over het geleidelijk opvoeren van haar verwachtingen. De korte tijd tussen de publicatie van de gidsen in november 2018 en de start van de toepassing ervan in januari 2019 is geen reden om nog niet tot actie over te gaan.

1.3.3 Stappen die zijn ondernomen om het IT-risico aan te pakken

IT-risico's, met inbegrip van cyberrisico's, vormen al vanaf het begin een aandachtsgebied van ECB-Bankentoezicht. Voor 2019 vormen zij een van de toezichtsprioriteiten.

In het kader van het reguliere operationele risicotoezicht houden de JST’s toezicht op IT-risico's. In 2018 hebben zij additionele training ontvangen over alle relevante IT-risicogebieden om zo hun bewustzijn en kennis te vergroten ten behoeve van zowel het lopend toezicht als het jaarlijkse SREP. Op basis van de Richtsnoeren inzake beoordeling ict-risico in het kader van SREP van de EBA heeft ECB-Bankentoezicht een gemeenschappelijke en gestandaardiseerde methodiek voor de beoordeling van IT-risico's ingevoerd. Aan de hand van een uitgebreide vragenlijst voor zelfbeoordeling door banken en de uitkomsten van de IT-risicobeoordelingen van de JST's is een gedetailleerde verzameling horizontale analyses uitgevoerd. Hieruit is een schat aan bevindingen voortgekomen ten behoeve van de toezichtswerkzaamheden van de JST's en de thematische feedback over de algehele stand van zaken bij het risicomanagement van de SI's. In algemene zin heeft de analyse de voorgaande aandachtsgebieden van ECB-Bankentoezicht bevestigd, te weten IT-beveiliging, afhankelijkheid van derden en beheer door derden, en IT-activiteiten.

Ook in 2018 zijn op IT-risico's gerichte inspecties ter plaatse uitgevoerd, in aanvulling op het lopend toezicht van de JST's. Op basis van de ECB-methodiek voor inspecties ter plaatse zijn op verzoek van de JST's specifieke IT‑risicodoelstellingen onderzocht, zodat de door de JST's uitgevoerde IT‑risicobeoordelingen konden worden toegelicht en onderbouwd en een beter idee kon worden verkregen van hoe SI's IT-risico's beheersen. In 2019 wordt voor een aantal IT-risico-inspecties ter plaatse een campagneaanpak gehanteerd. Hetzelfde onderwerp wordt dan bij diverse SI's op een vergelijkbare schaal onderzocht. Hiermee kan de voorbereiding en uitvoering efficiënter plaatsvinden en kunnen de uitkomsten worden vergeleken.

Evenals in voorgaande jaren dienden alle SI's in de 19 eurolanden significante cyberincidenten onmiddellijk na de ontdekking te rapporteren. Aan de hand hiervan kan ECB-Bankentoezicht ontwikkelingen van cyberincidenten bij SI's vaststellen en bewaken. Ook kan zij daarmee snel reageren wanneer een of meer SI's met een significant incident te maken heeft.

Om een onderling afgestemde aanpak van IT- en cyberrisico's en uitwisseling van kennis en best practices mogelijk te maken, bleef ECB-Bankentoezicht middels bilateraal overleg en deelname in internationale werkgroepen nauw overleg plegen met alle relevante stakeholders, zoals NCA’s, interne ECB-stakeholders, deskundigen op het gebied van betalingsverkeer en marktinfrastructuur, overige toezichthouders binnen en buiten de EU, en de Europese Autoriteit voor Effecten en Markten (European Securities and Markets Authority – ESMA).

1.4 Themaonderzoeken

Themaonderzoek bedrijfsmodellen en winstgevendheidsfactoren

In 2018 is het thematische meerjarenonderzoek naar bedrijfsmodellen en winstgevendheidsfactoren afgerond

In 2018 heeft ECB-Bankentoezicht haar themaonderzoek naar bedrijfsmodellen en winstgevendheidsfactoren afgerond en een rapport gepubliceerd. Het onderzoek is in 2016 gestart en bestond uit een diepgaande analyse per afzonderlijke bank om te onderzoeken in hoeverre SI's in staat zijn zwakke punten in hun bedrijfsmodellen te verbeteren, maar ook hoe de geringe winstgevendheid uitwerkt op het gedrag van banken. Bovendien is de horizontale analyse hiermee verrijkt, doordat inzichten die JST’s bij alle banken hebben opgedaan consistent worden verwerkt. Tijdens deze twee eerste jaren zijn er instrumenten ontwikkeld en gegevens verzameld en hebben de JST’s diepgaande analyses uitgevoerd.

Begin 2018 hebben de JST’s de SI’s van de bevindingen en voornaamste conclusies van het themaonderzoek op de hoogte gesteld. In het kader van een speciale toezichtsdialoog hebben zij eventuele geconstateerde tekortkomingen besproken en de bedrijfsplannen van de SI's ter discussie gesteld. In vervolgbrieven zijn de bevindingen samengevat en de uitkomsten van de toezichtsdialoog geformaliseerd. De bevindingen zijn gebruikt bij de beoordeling van de bedrijfsmodellen ten behoeve van de SREP-cyclus van 2018. In september 2018 heeft ECB-Bankentoezicht op haar website de algemene conclusies uit het themaonderzoek bekendgemaakt.

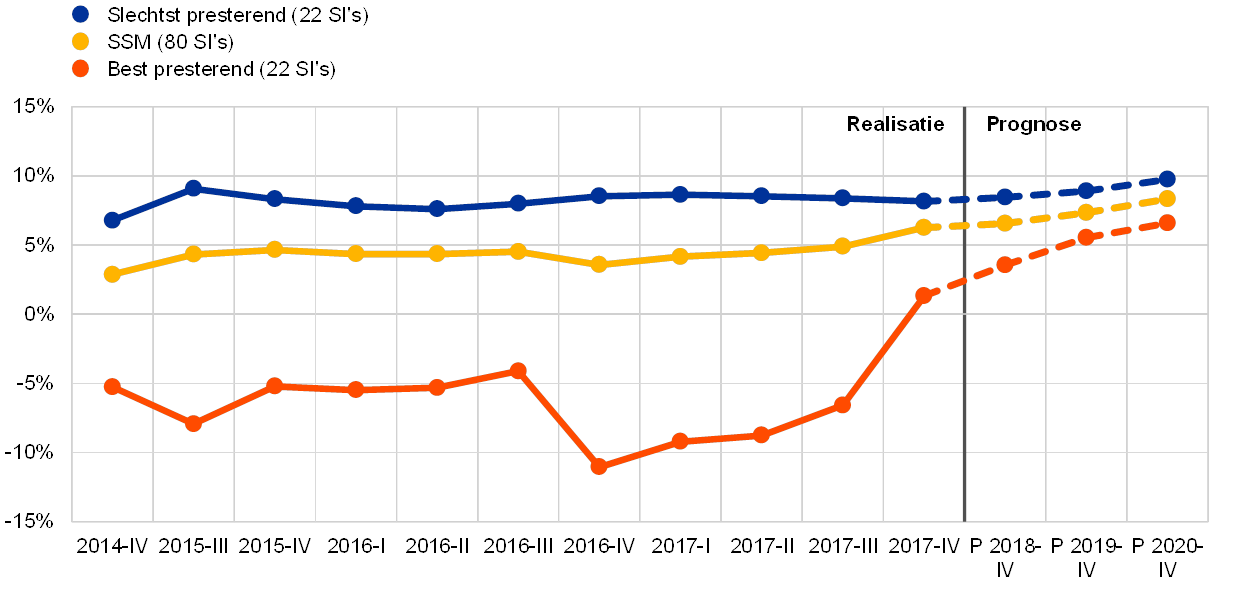

Het gaat langzamerhand beter met de banken in het eurogebied na de crisis, maar de winstgevendheid verschilt enorm tussen de SI's

Uit het onderzoek kwam naar voren dat hoewel de economische situatie van de banken in het eurogebied over het algemeen is verbeterd, de winstgevendheid en het bedrijfsmodel onder druk blijven staan. Los van de algemene ontwikkelingen varieert de winstgevendheid enorm tussen de verschillende SI's, waarbij banken enige mate van convergentie richting het gemiddelde voorspellen doordat de slechtst presterende banken een flinke verbetering van hun winstgevendheid verwachten (zie Grafiek 3) De banken die het in voorgaande jaren beter deden dan hun soortgenoten zijn geografisch verspreid, zijn van uiteenlopende omvang en hebben verschillende bedrijfsmodellen.

Grafiek 3

Driejaarsontwikkeling van het rendement op het eigen vermogen

(procenten)

Bron: FINREP en raming winstgevendheid.

Toelichting: De onderzochte groep bevat geen dochterondernemingen van niet-SSM-banken. Best presterende SI's: 22 banken met een gemiddeld rendement op het eigen vermogen van meer dan 6% in de afgelopen drie jaar. Slechtst presterende SI's: 22 banken met een negatief gemiddeld rendement op het eigen vermogen in de afgelopen drie jaar.

Het vermogen tot strategische sturing is een belangrijke winstgevendheidsfactor

Wanneer afzonderlijke banken meer risico's gaan nemen, wordt dit door hun JST nauwgezet gevolgd

Uit de analyse bleek inderdaad dat het vermogen tot strategische sturing[7] van grote invloed op de winstgevendheid is. Ook hebben JST's waargenomen dat veel banken de winstgevendheid trachten op te stuwen door zich op activiteiten te richten die meer risico's met zich mee kunnen brengen, met name kredietrisico's[8] of operationele risico's[9]. Aangezien er goede bedrijfseconomische redenen kunnen zijn om zich op dergelijke activiteiten te richten, zijn bankspecifieke aanbevelingen niet bedoeld om een bepaalde strategie ter discussie te stellen, maar om ervoor te zorgen dat de strategische sturing en het risicomanagement worden verbeterd door de risico's te bewaken en in te perken. De JST's zijn betrokken geweest bij het vaststellen en beoordelen van deze risico's en volgen ze ook op binnen hun doorlopende toezicht, waarbij ze alle hen ter beschikking staande instrumenten inzetten.

Themaonderzoek naar IFRS 9

IFRS 9 moet een oplossing bieden voor accuratere en tijdigere berekening van voorzieningen

De nieuwe norm voor financiële verslaglegging (IFRS 9) is in januari 2018 van kracht geworden. IFRS is het antwoord op de geleerde lessen uit de financiële crisis, namelijk dat voorzieningen op basis van geleden verliezen vaak leidt tot het in aanmerking nemen van verliezen op een wijze die het beste kan worden omschreven als “te weinig en te laat”. IFRS 9 introduceert een nieuw model voor verwachte kredietverliezen met daarin toekomstgerichte informatie over de resterende looptijd van een lening. Naar zijn aard vergt de implementatie van een dergelijk model een forse inspanning, waarbij zich mogelijk risico's voordoen omdat de effectiviteit van het model voor verwachte kredietverliezen in de praktijk nog niet bekend is.

De uitkomsten van het in 2016 gestarte themaonderzoek laten ruimte voor verbetering zien

De ECB besloot in 2016 dan ook om als een van haar toezichtsprioriteiten een themaonderzoek naar IFRS 9 uit te voeren. Het doel was om na te gaan in hoeverre de instellingen voorbereid zijn en een hoogwaardige en consistente invoering van de nieuwe standaard te bevorderen. Daartoe zijn de instellingen op basis van hun voortgang bij de invoering van IFRS 9 in twee groepen verdeeld. De uitkomsten van het themaonderzoek voor de eerste groep zijn in 2017 gepubliceerd in een rapport op website van het bankentoezicht van de ECB. Die voor de tweede groep zijn in 2018 in een artikel in de Supervision Newsletter bekendgemaakt.

Mede dankzij het themaonderzoek zijn de uitdagingen die banken bij de invoering van IFRS 9 ervaren aan het licht gebracht. Tegelijkertijd lieten de resultaten zien dat er nog steeds ruimte voor verbetering is.

ECB-Bankentoezicht volgt de uitvoering van herstelacties door de banken nauwgezet

De betreffende instellingen is aanbevolen om herstelmaatregelen te nemen om de in 2017 en 2018 in het themaonderzoek gesignaleerde tekortkomingen te verhelpen. Momenteel volgt ECB-Bankentoezicht de voortgang bij de uitvoering van deze maatregelen nauwgezet. Uit het themaonderzoek kwamen onder andere forse verschillen tussen banken in het treffen van voorzieningen naar voren. De JST's hebben hier gedurende 2018 opvolging aan gegeven en ook in 2019 wordt er uitgebreid aandacht aan besteed. Een ander aspect waaraan in 2018 aandacht werd besteed, is het effect van de eerste toepassing van IFRS 9, met inbegrip van de herrubricering van blootstellingen, het toewijzen van voorzieningen en de migratie van blootstellingen tussen de diverse fasen. Hiertoe buigt de ECB zich over de boekhoudkundige praktijken van de banken, met bijzondere aandacht voor het toetsingsvermogen en de verslaglegging.

Waar het om boekhoudtechnische onderwerpen gaat, werkt ECB-Bankentoezicht bij de vervoIgactiviteiten ten aanzien van de invoering van IFRS 9 samen met de ESRB, de EBA en de ESMA om zo een hoogwaardige, consistente invoering van IFRS 9 en een hoge mate van transparantie voor beleggers in de gehele EU te bewerkstelligen.[10]

Het potentiële negatieve effect van de introductie van IFRS 9 op het toetsingsvermogen van de banken wordt verzacht door middel van een overgangsperiode

Verder wordt nauwgezet gevolgd hoe banken van de overgangsregelingen voor IFRS 9 gebruikmaken. Deze zijn door de medewetgevers van de EU in het prudentiële raamwerk opgenomen om het effect van de implementatie van de IFRS 9-vereisten op het gebied van bijzondere waardevermindering op het CET1-kapitaal van de banken te verzachten. Aangezien de regels rond het infaseren van deze vereisten de kapitaalratio's van sommige banken kunnen beïnvloeden, bewaakt de ECB de juiste toepassing van deze regels.

Themaonderzoek BCBS 239

In mei 2018 is een rapport over het themaonderzoek naar de effectieve aggregatie van risicogegevens en de risicorapportage gepubliceerd

De door het Bazels Comité voor Bankentoezicht (Basel Committee on Banking Supervision – BCBS) vastgestelde beginselen voor de effectieve aggregatie van risicogegevens en risicorapportage zijn in januari 2013 gepubliceerd. Tegen deze achtergrond is van 2016 tot 2018 een themaonderzoek naar de aggregatie van risicogegevens en risicorapportage uitgevoerd onder een groep van 25 SI's. De uitkomsten zijn in mei 2018 in de vorm van een speciaal rapport op de website van de ECB gepubliceerd. Uit het rapport bleek dat de onderzochte SI's de BCBS 239-principes onvoldoende hadden geïmplementeerd. De resultaten van het onderzoek werden gedeeld met de betrokken banken en in vervolgbrieven is hun om herstelmaatregelen verzocht. De banken werd verzocht om eenduidige, correcte en gedetailleerde actieplannen aan te leveren. Om de consistentie te bewaken, zijn deze plannen beoordeeld door de centrale werkgroep, ondersteund door de JST's, die de voortgang van de banken bij de uitvoering nauwgezet volgen.

De bij het themaonderzoek gehanteerde methode is een verrijking van de beoordelingsmethodiek voor het toezicht op de aggregatie van risicogegevens en risicorapportage. Deze methode wordt dan ook door een speciaal redactieteam opgenomen in de SREP-methodologie, die in de toekomst voor alle SI's gehanteerd gaat worden.

Het onderzoek was gebaseerd op de principes voor effectieve aggregatie van risicogegevens en risicorapportage van de BCBS. Aangezien de ECB bijhoudt hoe de aggregatie van risicogegevens en de rapportagevaardigheden van de instellingen verbeteren, overlegt zij regelmatig met het Risk Data Network van de BCBS over relevante inzichten.

Themaonderzoek uitbesteding